Таблица КБМ

Таблица КБМ – это специальная таблица, по которой рассчитывается коэффициент бонус-малус (КБМ) водителя. От полученного значения в том числе будет зависеть итоговая стоимость полиса автогражданки.

Какая таблица КБМ применяется для расчета ОСАГО в 2022 году и как ей пользоваться, узнаете из нашего материала.

Что такое КБМ

Коэффициент бонус-малус – это показатель, который зависит от страховой истории водителя. Чем ниже КБМ, тем дешевле страховка и наоборот.

На стоимость ОСАГО влияют и другие факторы. Сравнить цены и купить полис по самой выгодной цене можно на сайте «Автокод ОСАГО» . Он показывает предложения от ведущих страховых компаний и позволяет сэкономить на оформлении полиса до 3 500 рублей.

Оплата происходит в базе страховщика – никаких комиссий за оформление ОСАГО сервис не берет. Сразу же после покупки полис добавляется в базы РСА и ГИБДД.

При подсчете коэффициента учитывается количество страховых случаев, произошедших за 12 месяцев предыдущего к расчетному периоду года. До 1 апреля 2022 года значение коэффициента колебалось в диапазоне от 0,5 до 2,45.

Если в течение года ДТП не случалось, класс повышался на одну градацию, а КБМ при этом уменьшался на 0,05, гарантируя водителю скидку 5%. Начинающим водителям присваивался коэффициент 1.

С 1 апреля 2022 года значения коэффициентов бонус-малус изменились. Минимальный показатель стал равняться 0,46, максимальный – 3,92.

Изменилась и сама таблица КБМ ОСАГО . В нее вернулись классы водителей, которые убрали после 1 апреля 2019 года. Каждому классу соответствует определенный коэффициент бонус-малус. Водителям, впервые получающим полис ОСАГО, присваивается класс 3 и КБМ 1,17. В дальнейшем показатель рассчитывается по таблице КБМ от РСА .

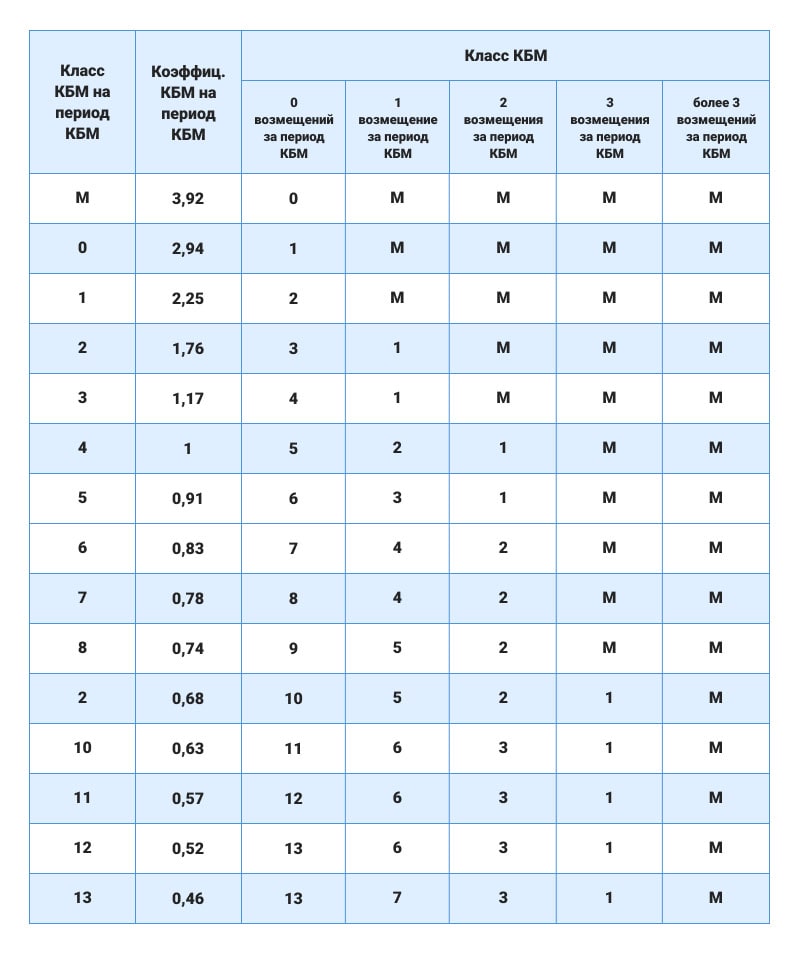

Таблица КБМ ОСАГО от РСА на 2022 год

Официальная таблица КБМ на 2022 год опубликована в Указании Центробанка РФ от 8 декабря 2021 года .

В ней представлены основные параметры, которые влияют на цену страховки:

- Класс КБМ на начало каждого периода.

- Значение текущего коэффициента бонус-малус.

- Класс КБМ следующего периода начисления с учетом количества страховых возмещений.

Расчетным является период с 1 апреля прошлого года по 31 марта текущего . Если в течение года водитель не совершал ДТП, его класс увеличивается, а коэффициент бонус-малус уменьшается. Если по вине водителя произошла одна или более аварий, класс водителя снижается, а КБМ, наоборот, повышается.

Как пользоваться таблицей КБМ

Чтобы рассчитать свой КБМ, найдите в таблице свой текущий коэффициент . Допустим, он равен 0,91.

Если с 1 апреля прошлого года по 31 марта нынешнего вы не попадали в ДТП по вашей вине, переходите в соответствующий столбец справа – к классу водителя. Там стоит цифра 6. Классу 6 соответствует значение коэффициента 0,83. Таким будет ваш КБМ в 2022 году.

Если в период КБМ вы угодили в одну аварию, выбираете соответствующую ячейку в шапке таблицы и смотрите, какой класс оказывается на пересечении. В вашем случае класс КБМ равен 3, а коэффициент – 1,17.

Если количество ДТП, совершенных вами в период КБМ, превысило 3 случая, вам присваивается класс М. Классу М соответствует коэффициент 3,92.

Если вы начинающий водитель, ваш класс равняется 3, а КБМ – 1,17.

Как рассчитать КБМ онлайн

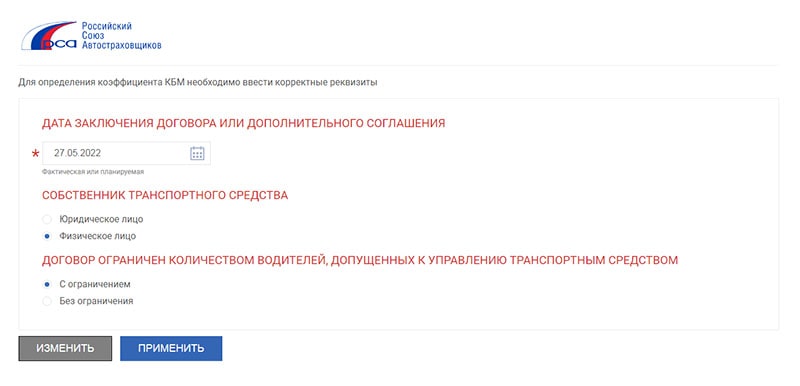

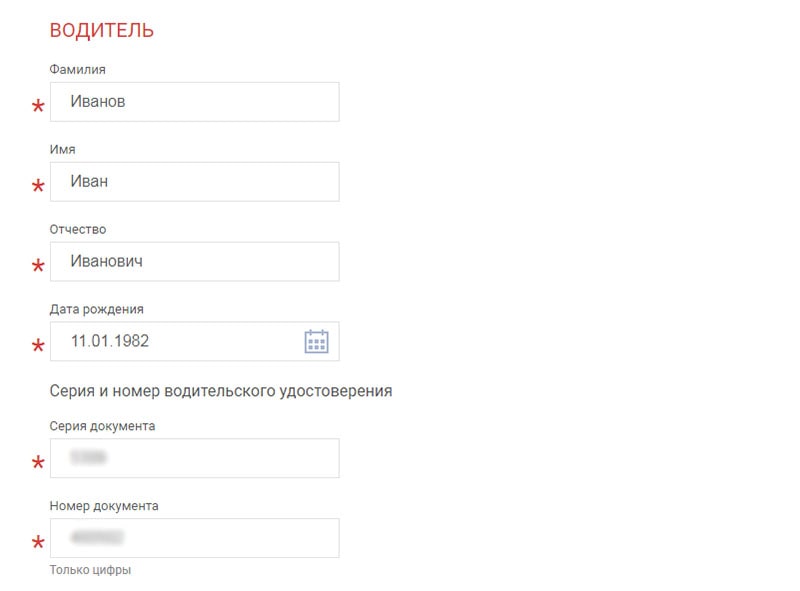

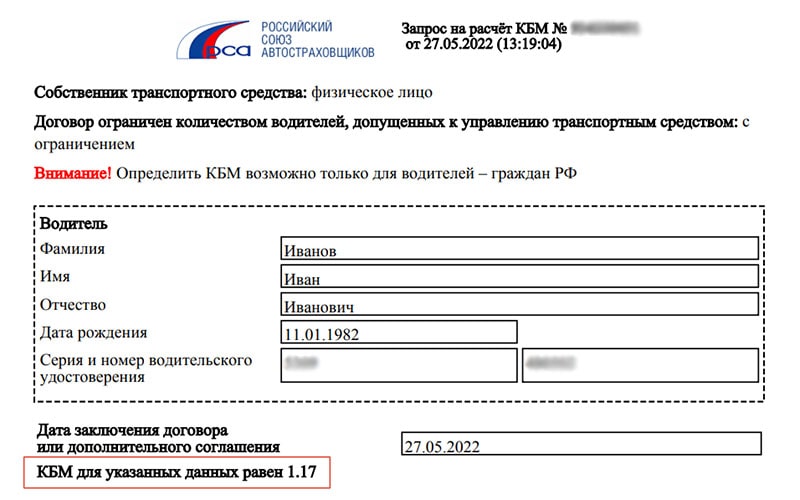

Узнать свой КБМ онлайн можно на сайте РСА . Для этого нужно заполнить специальную форму: указать дату заключения договора или дополнительного соглашения, тип лица, наличие или отсутствие ограничений по количеству водителей, допущенных к управлению.

Затем нужно ввести ФИО и дату рождения, серию и номер в/у и дату начала действия договора или дополнительного соглашения.

Система обработает запрос и покажет текущий КБМ.

Если он окажется выше, чем вам посчитали в страховой, обратитесь за перерасчетом. Если страховщик проигнорирует ваше требование, подавайте жалобу в Центробанк через интернет-приемную . Если ошибка подтвердится, страховая компания пересчитает стоимость ОСАГО и вернет разницу в деньгах.

Коэффициент кбм в осаго что это

Что такое КБМ и почему он важен водителям

Рассказываем, как КБМ влияет на расчет ОСАГО для физлиц и какими способами можно снизить стоимость полиса — в том числе с помощью предложений Тинькофф.

Обновлено 4 апреля 2023

Коэффициент (КБМ) — показатель безаварийного вождения, который страховые компании используют при расчете стоимости полиса ОСАГО. Чем реже водитель становится виновником аварий, тем ниже КБМ и тем дешевле обойдется страховой полис. Чтобы поощрить водителей за аккуратную езду, показатель КБМ привязывают к количеству страховых возмещений — учитывают, сколько раз страховая компенсировала за клиента ущерб в ДТП.

Например, аккуратные водители, которые 10 лет не попадали в ДТП по своей вине, получают КБМ 0,46 и могут купить ОСАГО с максимальной скидкой — 54%.

Правила расчета и значения КБМ устанавливает Центробанк. Данные о КБМ каждого водителя находятся в единой базе Российского союза автостраховщиков, РСА, — оттуда их получают страховые компании.

Так выглядит информация о КБМ, которую РСА направляет в ответ на запрос

Перерасчет КБМ происходит раз в год — 1 апреля. Коэффициент присваивают водителю, а не его автомобилю: если пересядете на другую машину или мотоцикл, значение не изменится.

Как рассчитывать КБМ в 2023 году

Если возникла путаница с КБМ или вы нашли ошибку в расчетах в полисе, можно подать запрос в страховую, чтобы уточнить или восстановить КБМ. Напишите нам в чате приложения, если у вас страховка Тинькофф.

Порядок расчета КБМ изменился в 2022 году — водителям присвоили классы. Такая система уже использовалась раньше — до 2019 года. Теперь схема та же, но дополнительно изменили значения коэффициента.

С 1 апреля 2022 года водители для расчета КБМ ранжируются на 15 классов: от М до 13. Класс М — самый низкий, его присваивают наиболее неаккуратным водителям. — самый высокий, его получают те, кто долго ездит без аварий. Каждому классу соответствует значение КБМ.

Если водитель ездит аккуратно, каждый год класс вождения повышается, а КБМ снижается.

Пример. Алексей за рулем уже четвертый год. До изменений его КБМ был равен 0,9. Если бы применялись старые правила, на следующий год его КБМ стал бы 0,85, но по новым правилам КБМ снизился до 0,83. То есть ОСАГО обойдется Алексею дешевле.

После 1 апреля 2022 года для неаккуратных водителей полисы подорожали. До изменений нарушители, которые становились виновниками трех и более ДТП за год, получали коэффициент 2,45, а по новым правилам — 3,92.

Пример. Сергей — водитель легковушки. Он получил права год назад и уже успел спровоцировать четыре ДТП. Его КБМ вырос с 1,17 до 3,92. Полис будет стоить почти в четыре раза дороже.

Как считается коэффициент бонус-малус

Стоимость полиса ОСАГО — обязательного страхования автогражданской ответственности — зависит от страховой истории водителя.

Могут дать скидку за безаварийную езду или, наоборот, надбавку — если были страховые случаи.

Разберем, как рассчитывается КБМ и сколько можно сэкономить.

Что такое КБМ

При оформлении страхового полиса ОСАГО стоимость полиса — страховая премия — зависит от базового тарифа, который умножают на различные коэффициенты — региональный, стаж водителя, мощность, период использования и другие. Так получается итоговая стоимость полиса.

КБМ — один из таких коэффициентов — это скидка за то, что у застрахованного водителя не было ДТП по его вине. Если ДТП были, то КБМ возрастает и может превратиться в надбавку — тогда полис будет дороже. То есть чем аккуратнее водите, тем дешевле страховка.

Законодательство. Размер базовых тарифов для разных категорий автомобилей и коэффициенты, в том числе КБМ, регулирует Центральный банк РФ.

Сейчас базовый тариф для водителей легковых автомобилей рассчитывают индивидуально, в диапазоне от 2224 до 5980 Р . Минимальный КБМ для аккуратных водителей — 0,46, а максимальный для неаккуратных — 3,92.

Где указывается в полисе. В оформленном полисе ОСАГО все коэффициенты указывают в пункте 7 — «Расчет размера страховой премии». КБМ каждого водителя, допущенного к управлению, указан в таблице из пункта 3.

Виды КБМ

При заключении договора ОСАГО страхователь может указать список водителей, допущенных к управлению, или оформить полис на неограниченное количество лиц — любой водитель, который сядет за руль, вправе ездить на машине без отдельного упоминания в полисе. От этого зависит КБМ и стоимость ОСАГО.

КБМ водителя (ограниченная страховка). Если владелец страхует ответственность конкретных водителей, в полис вносят данные каждого — фамилию, имя, отчество, номер водительского удостоверения, а также КБМ по его персональной истории страхования.

Когда рассчитывают стоимость полиса, берут максимальный КБМ, поэтому стоимость страховки зависит от водителя с наибольшим — «худшим» — коэффициентом.

Например, вы в очередной раз оформляете ОСАГО на себя и хотите вписать второго водителя. Если ваш КБМ 0,52, а КБМ второго водителя — 1,76, то скидку вы не получите. Стоимость полиса рассчитают по наибольшему КБМ, то есть 1,76. Если не включать второго водителя в полис, страховка станет дешевле в три с лишним раза.

КБМ собственника (неограниченная страховка). Если полис оформлен на неограниченное число водителей, КБМ не учитывают, в том числе и коэффициент владельца. Вместо КБМ появится коэффициент за «неограниченность» — КО, равный 2,32. Поэтому неограниченная страховка выгодна, когда у одного из водителей КБМ больше 2,32.

Когда применяется КБМ

КБМ водителя рассчитывают по истории выплат по ОСАГО за предыдущий страховой период. В зависимости от того, были они или нет, КБМ водителя увеличивается или уменьшается.

Если водитель страхуется впервые, его КБМ — 1,17. КБМ может «обнулиться» — стать равным значению КБМ нового водителя. Такое может произойти при смене фамилии или водительского удостоверения. Когда водитель получает новое удостоверение, он должен сообщить о замене в страховую компанию, и она выпустит страховой полис с актуальными данными.

Еще так происходит, если страховщик ошибся или несвоевременно внес данные в единую базу. Чтобы избежать таких ситуаций, лучше следить за КБМ через онлайн-сервис.

Откуда берут данные для расчета

Когда водитель впервые оформляет полис, страховая компания присваивает ему КБМ, равный 1,17. Затем коэффициент зависит от выплат по ОСАГО за предыдущий страховой период. Чтобы все страховщики были в курсе выплат, ввели единую базу.

База КБМ АИС РСА — часть автоматизированной информационной системы Российского союза автостраховщиков — хранит историю страхования по каждому водителю. В эту базу попадают данные об оформлении новых страховых полисов ОСАГО из всех страховых компаний, информация о страховых случаях и выплатах, в которых водитель был признан виновным. Эти данные учитывают при расчете КБМ водителя. Данные в АИС РСА могут вносить только страховые компании.

Справка о безаварийной езде — документ, который использовался ранее, когда водитель менял одну страховую компанию на другую. С появлением АИС РСА страховые компании стали запрашивать эти данные сами.

До появления единой базы эта справка требовалась в новой страховой компании, чтобы верно рассчитали КБМ. Справку о безаварийной езде или о наличии страховых выплат выдавала прежняя страховая компания. Сейчас такие справки не выдают, да они и не нужны.

Если водитель предоставил недостоверные сведения при отсутствии технической возможности получения их из базы. Сейчас сложно представить, что страховая выпишет полис без проверки КБМ водителя или собственника по базе РСА. Потому оформление полиса отложат до того момента, когда электронная база снова заработает.

Но если водитель по какой-то причине представит поддельное водительское удостоверение или другие данные, по которым нет истории страхования в базе, ему назначат КБМ 1,17 — как новому водителю. Но при первом же ДТП при проверке в ГИБДД номера прав страховку признают недействительной, а случай — нестраховым, потому что владелец представил страховщику ложные данные. Кроме того, водителя могут начать преследовать уголовно за мошенничество в сфере страхования.

Как считается КБМ при оформлении ОСАГО

Раз в год 1 апреля КБМ водителя пересчитывают. Новый КБМ зависит от количества страховых случаев за период с 1 апреля предыдущего года по 31 марта текущего. Таблица расчета — ниже.

Для вычисления КБМ водителя нужны два параметра:

- КБМ водителя на предыдущий страховой период. Каждому значению КБМ соответствует класс, который обозначают буквой или цифрой. М — максимальный класс, КБМ 3,92. 0 — следующий по величине класс, КБМ 2,94. 1 — еще на ступень ниже, КБМ 2,25 и так далее до 13-го класса , КБМ для которого 0,46.

- Количество страховых случаев по вине водителя за предыдущий страховой период.

Есть 15 классов КБМ: от М до 13. М — самый низкий, его присваивают наиболее неаккуратным водителям. 13 — тем, кто долгое время ездит без аварий. Также каждому классу соответствует КБМ.

Если водитель ездит аккуратно, раз в год класс вождения повышается, а КБМ снижается.

КБМ Таблица

КБМ (коэффициент «бонус-малус») — это показатель безаварийного вождения, от которого зависит размер скидки или надбавки на полис ОСАГО. Чем больше произошло аварий по вашей вине, тем выше коэффициент. И наоборот. Российский Союз Автостраховщиков (РСА) рассчитывает и ежегодно обновляет КБМ для каждого водителя.

Если КБМ водителя — 2,3, то полис для него будет стоить в 2,3 раза дороже. Если 0,7, то на 30% дешевле. При показателе 1 никаких скидок или надбавок не будет.

Как узнать текущий КБМ?

Точный показатель можно узнать на сайте РСА или в действующем полисе ОСАГО. Другим источникам лучше не доверять. Если же вы покупаете ОСАГО впервые или не были вписаны ни в один страховой полис более года, то ваш коэффициент равен 1.

Как рассчитать на следующий период?

КБМ обновляется один раз в год 1 апреля. Чтобы узнать, как изменится ваш коэффициент, сначала посчитайте количество аварий по вашей вине, произошедшее за текущий период (с 1 апреля прошлого года по 31 марта текущего). В счёт идут только те ДТП, которые повлекли выплату от страховой компании. Если авария не была зарегистрирована в ГИБДД, то на показатель она не повлияет.

Далее используйте таблицу ниже. Ваш коэффициент на следующий период находится на пересечении показателей текущего КБМ и количества страховых возмещений за текущий период.

Пример расчета

Допустим, сегодня, 31 марта 2022 года, и ваш текущий КБМ равен 0,74.

- Если с 1 апреля 2021 по текущий момент у вас не было аварий, то на весь период с 1 апреля 2022 по 31 марта 2023 года ваш КБМ снизится и будет составлять 0,68

- Если с 1 апреля 2021 по текущий момент вы совершили два ДТП, повлекшие выплату, то на весь период с 1 апреля 2022 по 31 марта 2023 года ваш КБМ увеличится и будет составлять 1.76

Допустим, сегодня, 1 февраля 2022 года, и ваш текущий КБМ равен 0,91.

- Если с 1 апреля 2021 по 31 марта 2022 у вас не будет аварий, то на весь период с 1 апреля 2022 по 31 марта 2023 года ваш КБМ снизится и будет составлять 0,83.

- Если в период КБМ вы совершили одну аварию, то коэффициент с 1 апреля 2022 будет иметь значение – 1,17.

- Если количество ДТП, совершенных вами в период КБМ, превысило 3 случая, вам присваивается коэффициент — 3,92.

Если вы начинающий водитель, ваш КБМ – 1.17. Также, если вы не были вписаны в страховку или ездили с открытой более двух лет, то КБМ вернется к первоначальному значению, т.е. будет равен 1.17.

Важно

Чтобы улучшить свой КБМ, некоторые водители при покупке ОСАГО вводят заведомо неверные личные данные. Мы не рекомендуем так делать. В случае аварии обман обязательно вскроется, и страховая компания откажет вам в выплате. Оплачивать ремонт придётся из своего кармана.