5 неизвестных вам фактов о лизинге для физических лиц

Лизинг для физических лиц – это новый и постепенно набирающий популярность способ купить автомобиль. В западных странах лизинг так же привычен для покупателя, как и автокредит. Но в Россию этот финансовый инструмент пришел с сильным опозданием, из-за чего сейчас он практически неизвестен – покупатели авто рассматривают только покупку в кредит или за наличные.

Чтобы развеять покров тайны над лизингом, мы решили рассказать о нем 5 фактов, которые важно знать каждому автовладельцу.

1. Лизинг для физических лиц существует!

Самый частый вопрос, который обычно задают на интернет-форумах и «Ответах@mail.ru» – это существует ли вообще лизинг для физлиц. А самый частый ответ от уважаемых «диванных экспертов» – что, дескать, нет, лизинг только для юрлиц.

Действительно, до 2011 года в России существовали законодательные ограничения на лизинг имущества – он был доступен только юридическим лицам и индивидуальным предпринимателям. Лизинг до сих пор весьма популярен среди представителей бизнеса за счет экономии на налоге на прибыль, снижении общей закредитованности компании, минимальных сроках сделки, комплексном обслуживании, отсутствии необходимости в обеспечении и залоге 1 .

Однако с 2011 года законодательные ограничения были сняты, а в конце 2013 года автофинансовая компания «Европлан» впервые предложила физическим лицам воспользоваться лизингом при покупке автомобиля. В течение 2014 года лизинг для физлиц «подхватывался» другими игроками рынка, становился все более известным, начал привлекать внимание СМИ и широкой аудитории автовладельцев.

Сегодня лизинг для физлиц является полноправным конкурентом автокредита.

2. Лизинг для физических лиц поддерживается государством

Учитывая крайне тяжелую ситуацию на российском авторынке, в 2015 году Министерство промышленности и торговли взялось за разработку программы поддержки автопрома за счет субсидирования лизинга для физических лиц. Сегодня по госпрограмме субсидируется часть аванса – 10% от стоимости автомобиля. Говоря простым языком, покупатель получает дополнительную скидку в 10% от цены автомобиля!

3. В лизинге ежемесячные платежи в 2-3 раза меньше, чем в автокредите

В лизинге ключевое преимущество дает не ставка, как в кредите, а размеры аванса и ежемесячного платежа, которые меньше, чем в банковском кредите. Дело в том, что лизинговые компании принимают на себя риск остаточной стоимости машины через 2-3 года – из-за того, что не требуют выплачивать всю стоимость автомобиля в составе платежей.

Если представить это в виде математической формулы, то вы платите не за всю машину, как в кредите, а за (стоимость машины сейчас) минус (стоимость машины, когда закончится договор лизинга). Таким образом лизинговые компании снижают ежемесячный платеж, а в конце срока лизинга позволяют лизингополучателю пересесть на новый автомобиль без дополнительных инвестиций. Такая «пересадка» становится возможна за счет возвращаемой части аванса, которая в конце срока договора может «перейти» в новый договор в качестве аванса за новый автомобиль – или просто быть возвращена покупателю авто, если он не хочет продолжать пользоваться лизингом.

Например, платеж за кредитный Volkswagen Touareg в 2 раза больше, чем за лизинговый. И со среднероссийской зарплатой руководителя в 73 000 руб. 2 купить его в кредит невозможно, а вот в лизинг (особенно если общий семейный доход составляет больше 100 000 руб.) – вполне.

4. Взятый в лизинг автомобиль на практике мало чем отличается от купленного в кредит

«Диванные эксперты» любят рассуждать о том, что кредитный автомобиль – он уже свой, родной, а взятый в лизинг – чужой, его же придется отдать.

- Продать автомобиль без его выкупа у банка

- Доверить автомобиль другому водителю без добавления этого водителя в полис КАСКО

- Сделать тюнинг автомобиля без разрешения банка

Вы не поверите, но эти ограничения ничем не отличаются от ограничений лизингового договора. Но если вы хотите от них освободиться, то, как и в кредитном договоре, лизинговый автомобиль можно выкупить в собственность досрочно. А можно и вообще не выкупать, а просто вернуть в лизинговую компанию.

И тут мы переходим к пятому факту, за который так любят лизинг на Западе.

5. После окончания срока лизинга вы можете пересесть на новый автомобиль с теми же ежемесячными платежами

Радость от наконец-то выплаченного кредита проходит настолько же быстро, насколько наступает время первых безгарантийных ремонтов (обычно эти сроки совпадают – средний гарантийный срок составляет 3 года). И, как показывает статистика, средний срок владения автомобилями премиум-марок (Mercedes, BMW, Audi, Volkswagen и др.) – это чуть больше 2,5 лет (хотя для марки Lada он составляет 5 лет). Налицо следующая картина: после истечения гарантийного срока большинство автовладельцев стремятся продать свой старый автомобиль и купить новый. Обычно – снова в кредит, внося вырученную от продажи сумму в качестве аванса.

- Владелец лизингового автомобиля не тратит свое время и нервы на размещение объявлений, ответы на звонки, показы, торговлю.

- Он не берет на себя и риск того, что автомобиль будет продан через 3 года дешевле, чем планировалось при оформлении кредита (особенно смешно прогнозы будущей стоимости авто выглядят у нас в стране, не так ли?).

- А также у него нет риска нарваться на недобросовестных покупателей, которые могут его просто «кинуть».

Он просто возвращает машину в лизинговую компанию, использует возвращаемую часть аванса в качестве нового первоначального взноса – и пересаживается на новый автомобиль.

Заключение

- Лизинг для физических лиц существует! (и вы можете им воспользоваться)

- Лизинг для физических лиц поддерживается государством (это равноправный конкурент автокредита)

- В лизинге ежемесячные платежи в 2-3 раза меньше, чем в автокредите (удобно, особенно в сегодняшние времена)

- Взятый в лизинг автомобиль на практике мало чем отличается от купленного в кредит (все остальное – досужие домыслы)

- После окончания срока лизинга вы можете пересесть на новый автомобиль с теми же ежемесячными платежами (это правда, которую раньше сложно было даже представить)

Согласитесь, тут есть, о чём задуматься. А в нашей следующей статье мы подробнее остановимся на том, по каким параметрам наиболее практично сравнивать лизинг для физических лиц с автокредитом.

чем опасен лизинг автомобиля для физических лиц

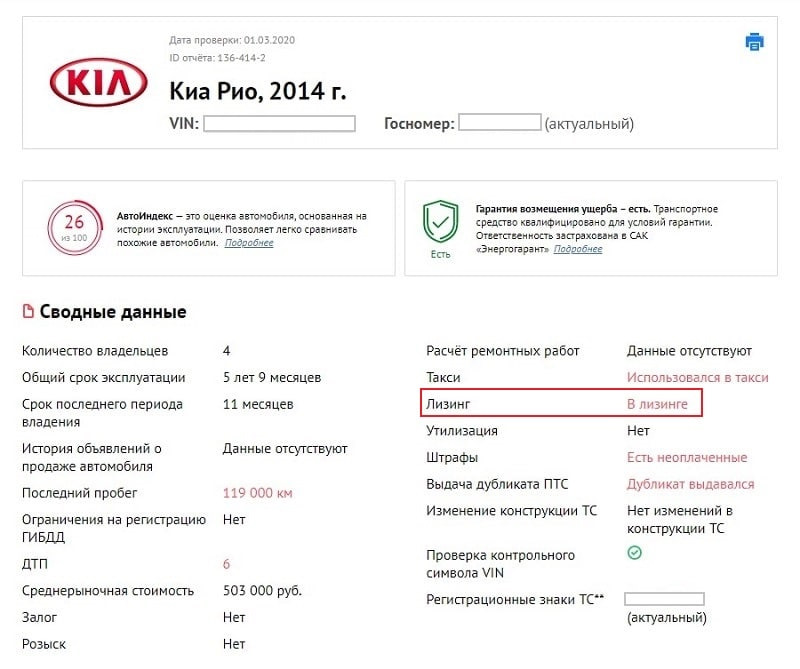

По статистике avtocod.ru, из машин, которые проверялись через сервис в январе и феврале 2020 года, 4,7% числилось в лизинге. Такую цифру мы получили после анализа полных отчетов, отобранных случайным образом из базы онлайн-агрегатора.

0,9% от этой доли пришлось на транспорт специального назначения, 3,8% — на легковые авто. 89% машин принадлежало юридическим компаниям, 11% — частным лицам. Из спецтранспорта в лизинге чаще всего сбывались «КАМАЗы» (37,5%), из легковых — авто марок Toyota (33,4%), Mercedes-Benz (25,0%), BMW (20,8%), Land-Rover (12,5%) и KIA (8,3%).

Почему опасно покупать авто в лизинге

Лизинговое авто — это авто, арендованное у лизинговой компании на индивидуальных условиях. Лизингополучатель вносит ежемесячные платежи и по истечении договорных обязательств может вернуть или выкупить машину. До этого момента фактическим собственником ТС является фирма, которая приобрела авто и сдала его в аренду частному или юридическому лицу.

Однако нерадивые юрлица и частники выставляют авто на продажу, когда договор еще действует. Как не попасться на уловки продавца б/у автомобиля, читайте здесь. Покупать лизинговую машину опасно потому, что:

— На автомобиле могут «висеть» регистрационные ограничения, наложенные, например, из-за неуплаты обязательных платежей по лизингу. Вы не сможете переоформить авто на себя, пока не снимете эти ограничения.

— Вы можете лишиться машины, если бывший владелец перестанет вносить ежемесячные взносы. Компания, являющаяся фактическим собственником ТС, имеет полное право изъять ее у вас за долги через суд.

— Автомобиль может иметь другие юридические проблемы, например, залог или арест. Их лизинговая компания, которой принадлежала машина, может скрыть и от первого лизингополучателя, и от последующего покупателя.

— Машины, которые использовалась в коммерческих целях предыдущим владельцем, имеют большой пробег и сильный износ мотора, трансмиссии, деталей подвески, тормозной и топливной системы. На восстановление изношенных узлов потребуются немалые вложения.

Чтобы не купить лизинговое авто, проверяйте историю понравившегося экземпляра перед покупкой. Специальные сервисы показывают не только лизинг, но и другие проблемы: залог, ограничения ГИБДД, скрученный пробег и проч.

Если продавец говорит, что договор долгосрочной аренды машины больше не действует, запросите справку о закрытии лизинга, а также документ, подтверждающий отсутствие ограничений или залога. Техническое состояние автомобиля рекомендуем проверять вместе со специалистами. От каких продавцов подержанных машин надо держаться подальше, читайте здесь.

Лизинг для физ.лиц — выгодная ли это история?

Покупка автомобиля – это серьезный шаг для каждого автолюбителя. Все мечтают купить авто на максимально выгодных условиях, в особенности, если нет возможности единовременно внести полную сумму.

До недавнего времени единственной возможностью для физлица купить машину, оплатив лишь часть ее стоимости, был банковский кредит. Но с недавнего времени россиянам доступен еще один вариант приобретения авто – это лизинг.

На сегодняшний день услугами лизинга пользуются в основном компании, а физическим лицам привычнее брать автомобиль в кредит. Но есть и те, кому важнее пользоваться автомобилем более высокого класса за меньшее количество денег. Например, по итогам 2016 года около 30% автомобилей Porsche было продано именно в лизинг.

Разберем более детально все плюсы и минусы лизинга для физических лиц и сравним его с кредитом.

Само слово «лизинг» пришло к нам из английского языка, это производное от слова «to lease», означающее «сдавать в аренду». И покупка имущества в лизинг как раз подразумевает долгосрочную аренду транспортного средства, оборудования и прочих активов с возможностью выкупа по окончании срока арендного договора.

Возможность купить автомобиль в лизинг у обычного россиянина появилась сравнительно недавно – в 2011 года. Именно тогда были внесены соответствующие поправки в российское лизинговое законодательство.

Существует две основных разновидности лизинга, которые применимы для сделок с физическими лицами:

* финансовый (выкупной)– с выкупом транспортного средства по окончании договора. Лизинговая компания приобретает автомобиль у поставщика и передает во владение конечному пользователю. По окончании срока пользования автомобиль переходит во владение конечного пользователя.

* оперативный (возвратный) – без выкупа (долгосрочная аренда). В нашей стране мало распространен. По окончании действия лизингового договора автомобиль возвращается в собственность лизинговой компании.

В обоих случаях на период действия лизингового договора автомобиль находится в собственности компании-лизингодателя, а клиент пользуется им по доверенности.

На данный момент правила регулируют все формальности формирования доверенности: документ выдается лизинговой компанией автовладельцу и действует в течение всего периода погашения долга. Доверенность на автомобиль считается неотъемлемым приложением к договору.

Договор лизинга может заключаться на разные сроки, обычно это 12, 24, 36 или 48 месяцев. Остаточная сумма, по которой производится выкуп транспортного средства, определяется индивидуально в каждом конкретном случае. Она зависит от марки и модели авто, его состояния, срока договора и прочих факторов. Обычно в нее включены следующие составляющие:

- амортизация автомобиля за период;

- процентные средства;

- комиссия лизинговой компании;

- сама стоимость автомобиля;

- дополнительные факторы вроде суммы страховки имущества.

Лизинг или кредит – что выгоднее?

Для физлица приобретение автомобиля по схеме лизинга имеет некоторые преимущества перед кредитованием, к которым можно отнести более быстрое рассмотрение заявки (например, Сбербанк обещает выдать решение по лизинговому займу в течение 8 часов), невысокий первоначальный взнос (некоторые компании предлагают оформить договор лизинга под залоговые 10%, например, такие ставки предлагают «Балтийский лизинг», и ВТБ-лизинг), и более низкие ежемесячные выплаты по договору.

Кроме того, действуют специальные государственные программы поддержки российских автопроизводителей, по которым можно приобрести авто отечественного производства со скидкой от 10%.

В отличие от программ автокредитования, все регистрационные действия с автомобилем осуществляет лизингодатель, владельцу не придется тратить деньги, силы и время на общение с соответствующими органами. При покупке в кредит вам предстоит самостоятельно оплатить регистрацию авто в органах ГИБДД.

Лизинговые программы предоставляют более широкий выбор вариантов по окончанию срока действия договоров. Владелец имеет возможность выкупить автомобиль, став его полноправным владельцем, обменять его на новое, вернув б/у лизингодателю, продлить договор лизинга. В то же время после окончания срока действия кредитного договора никаких вариантов у автовладельца нет. У него остается подержанное авто, которое он должен продать самостоятельно, если есть желание купить новую машину.

Однако, оформляя автомобиль в лизинг, физлицо должно осознавать риски, связанные с данным видом кредитования: при разорении лизинговой компании, помимо потерянного автовладелец теряет и денежные средства, внесенные за автомобиль.

Также огромным минусом лизингового рынка в России до сих пор является малое количество программ для физических лиц. Большинство выгодных ставок до сих пор доступны только юридическим лицам либо ИП.

Покупка автомобиля в лизинг предоставляет физлицу некоторые преимущества. Однако есть и существенный минус, связанный с риском лишиться автомобиля в случае просрочки.

Мы решили на примере покупки нового Kia Sportage рассчитать, во сколько он нам обойдется в кредит и в лизинг.

KIA Sportage в кредит

Kia Sportage в лизинг

Нас смутил большой ежемесячный платеж, поэтому мы обратились к лизинговому партнеру Kia. Выбрали “ Мэйджор Лизинг”.

Возвратный лизинг с таким же первоначальным взносом ( 360 000 руб.) сроком на 3 года (36 месяцев) ежемесячно будет обходится нам в 21 531 руб. Итого сумма выплат будет в размере — 775 151 руб. Добавляем наши 360 000 рублей. Итого: 1 137 151 руб. Если предстоит выкупать автомобиль, то придется доплатить еще — 681 000 руб. Переплата будет тоже заоблачной…

Посмотрим, как дела обстоят с выкупным лизингом сроком на 2 года. У нас все тот же первоначальный взнос — 360 000 руб. Нам ежемесячно придется вносить — 50 706 руб. Получается, что выплатим мы — 1 216 944 руб и вспомним про первоначальный взнос ( 360 000 руб). Зато уедем уже теперь на своем собственном Kia Sportage за 1 578 944 руб., переплатив банку 216 000 руб.

Если нас угораздит ввязаться в выкупной лизинг сроком на 3 года, к чему стоит приготовиться? К тому, что опять придется отдать свои кровные 360 000 руб. (первоначальный взнос) и на протяжении 36 месяцев выплачивать каждый месяц 36 305 руб. По прошествии трех лет в общей сложности общая сумма выплат составит 1 306 992 руб. Прибавляем первоначальный взнос и получаем сумму в размере — 1 668 992 руб. Таким образом, переплата будет 306 992 руб.

На данном примере мы убедились, что нет никаких явных преимуществ у лизинга перед кредитом. За исключением того, что ежемесячный платеж в случае с лизингом немного меньше. И да, Kia Sportage нам зарегистрируют.

Тем не менее, эксперты позитивно оценивают перспективы развития лизинга для физлиц в России. Так, компания autospot.ru отмечает положительную динамику: “Еще два года назад у нас не было продаж по лизинговой программе, только за наличный расчет или автокредит. В этом году мы наблюдаем значительный рост. Ежемесячно через нас продается около 20 автомобилей в лизинг для физических лиц”. Отмечает директор по маркетингу Дмитрий Рыбальченко.

В мировой практике лизинг является одним из основных каналов сбыта автомобилей для физических лиц. К примеру, в США и Центральной Европе около 30% общего рынка лизинга составляет именно лизинг для физических лиц.

У российских автолюбителей покупка автомобилей в лизинг пока не пользуется популярностью, по такой схеме приобретают авто около 3% россиян. Одна из основных причин – неосведомленность населения о возможности покупки авто в лизинг. По данным Национального агентства финансовых исследований, всего 14% россиян знают о том, что автомобиль можно приобрести в лизинг. А свыше половины из тех, кто принял участие в опросе, вообще никогда не слышали о том, что такая услуга доступна и физическим лицам. И это неудивительно, ведь услуги лизинга для физлиц предлагаются практически только в Москве и Санкт-Петербурге.

К тому же на сегодняшний день существует и еще одна возможность приобрести автомобиль — оформить кредит с остаточным платежом. Однако для большей части потенциальных клиентов этот шанс практически ничем не отличим от традиционного лизингового соглашения.

Еще одна причина низкого спроса на услуги лизинга – отсутствие культуры аренды автомобилей. Многих автолюбителей смущает тот факт, что владельцем автомобиля является лизинговая компания. Для российского потребителя важно обладание машиной, поэтому многие предпочитают приобретать автомобили в кредит, а не по схеме лизинга.

Минусы лизинга — когда не стоит использовать лизинг

Проникновение автомобильного лизинга в России ежегодно растет — сейчас лизинг выбирают около 13% среди способов финансирования авто. Что говорит о том, что во многих случаях лизинг оказывается более выгодным, чем покупка или кредит. Но лизинг не является универсальным решением.

Подходит вам лизинг или нет всегда будет «зависеть от. ». Вы приобретаете авто для персонального пользования или бизнеса? Как часто вы хотите менять авто? Как часто вы собираетесь ездить на авто? Можете ли вы позволить себе купить авто сразу или планируете использовать финансирование? Готовы ли самостоятельно заниматься техобслуживанием.

При выборе способа приобретения авто могут иметь значение и такие неочевидные вопросы, насколько вы готовы разбираться в терминологии, специфичной для какого-то вида договора.

При единовременной покупке неясностей будет заметно меньше.

Решение, конечно, выльется, исходя из вашего бюджета и ваших нужд. Давайте посмотрим, когда лизинг не станет для вас лучшим решением.

Содержание статьи:

В лизинге вы не собственник авто

Когда вы приобретаете авто — вы полноценный собственник и можете делать с ним, что хотите. Если же это кредит, то в течение срока выплат вы не можете продавать, но в момент окончания срока лизинга и выкупа автомобиля у лизинговой компании автомобиль полностью ваш.

Когда вы берете автомобиль в лизинг — вы не являетесь его собственником. Можно грубо сравнить лизинг с арендой жилья, а не с ипотекой.

Транспортное средство принадлежит лизинговой компании, которая предоставляет право пользоваться авто, пока вы исполняете обязательства по договору. Если авто в лизинге будет уничтожен или украден, лизинговая компания получит возмещение его стоимости от страховой компании, а вам нужно будет брать в лизинг или другим образом финансировать для себя новую машину.

Вы постоянно пользуетесь авто

Когда вы собственник авто — вы можете ездить на нем столько, сколько хотите. В том числе очень мало, если нужно сохранить ценность авто. За исключением цены топлива и техобслуживания здесь нет дополнительных трат за каждый пройденный километр.

Лизинг может подразумевать ограничения по пробегу, и когда вы превышаете эти пределы, это требует дополнительных затрат. Этот лимит устанавливается в зависимости от модели автомобиля.

Если вы можете предвидеть свой ежегодный пробег — это не проблема. А вот если вы пока не знаете, сколько вы ездите, то есть повод усомниться насчет лизинга.

Вам нравятся модификации

Хотите покрасить свой BMW в розовый, поставить дизайнерские диски — если вы владелец авто — пожалуйста, все, что чувство вкуса вам подсказывает. Если добавленные модификации повышают стоимость вашего — отлично, вы сможете вернуть свои инвестиции, когда решите продать авто.

Если вы выплачиваете кредит, то до окончания срока выплат договор разрешает ограниченное количество модификаций (например, багажник на крышу), а с серьезными переменами придется дождаться последнего платежа.

А вот в лизинге допустимы только обратимые модификации — потому что вы должны вернуть авто первозданный вид до передачи лизинговой компании (с учетом естественного износа). Даже если изменения только увеличат стоимость авто, в договоре лизинга, вероятнее всего, сказано, что нужно вернуть авто таким, каким вам передали его в пользование.

Вы не хотите платить за авто постоянно

Большинство лизингополучателей по окончании лизингового периода передают свой авто назад лизинговой компании, не получая какого-либо кэшбека или возврата аванса. А по факту, после осмотра машины, возможно, придется заплатить какие-то деньги сверх за повышенный износ или ремонт.

Многие лизинговые компании предлагают выкуп автомобиля в трейд-ин, подразумевая, что вырученной суммы как раз хватит на авансовый платеж по новому лизинговому договору — в целом, это вам подойдет, если вы хотите менять авто каждые несколько лет, постоянно внося лизинговые платежи.

Главнейшее отличие кредита от лизинга — ежемесячные выплаты заканчиваются, как только погашена стоимость кредита, а авто становится вашим.

Возможность продать авто

Когда вы выбираете лизинг, вы ограничены в своих действиях до окончания срока лизинга. Если, купив машину, спустя год вы обнаруживаете, что она вам не подходит, можно ее продать. Потом найти другой автомобиль — надежный, мощный, максимально подходящий под ваши нужды, и пользоваться им в следующие десять лет.

В лизинге есть ограничения в использовании

В договоре лизинга есть четкие ограничения, как и для чего вы можете использовать автомобиль. Для примера, запрещено выезжать на автомобиле за пределы страны без письменного соглашения с лизинговой компанией.

Или, если вы собираетесь использовать автомобиль в лизинге, например, в каршеринге — обратите внимание на пару вещей. Во-первых, удостоверьтесь, что лизинговый договор не запрещает непосредственную эксплуатацию в лизинге. Подобный бизнес подразумевает очень большой пробег, поэтому не должно быть ограничения, которое в итоге стоило бы огромных переплат. Также, такой авто будет безусловно подвержен повышенному износу, что опять может стоить серьезных денег к окончанию срока лизинга.

Поэтому, если вы собираетесь использовать авто в лизинге для чего-то кроме личного пользования, согласуйте с лизинговой компанией, что такое использование допустимо.

У вас (вашей компании) нет исключительной кредитной истории

Это возможно — воспользоваться лизингом с плохой кредитной историей, но может быть сложнее и дороже, нежели когда она у вас хорошая. В целом, лизинговые компании предпочитают надежных клиентов, и не всегда возможно отвечать требованиям лизингодателя. Подготовка финансовых показателей компании может занять длительное время, но в итоге они могут не подойти для лизингодателя.

В случае с кредитом, хотя он и дороже, проще найти вариант с такой кредитной историей, что есть на данный момент. Чтобы подобрать лучшее, можно получить предварительно одобренные предложения от нескольких банков, не выходя из автосалона.

Страхование

Лизинговая компания обязывает использовать наиболее комплексные варианты страхования, которые покрывали бы оставшиеся платежи по договору лизинга в случае тотального уничтожения или угона авто. При том, что выбор страховой компании обычно ограничен несколькими компаниями-партнерами лизингодателя. Зачастую стоимость страхования уже входит в состав лизингового платежа, поэтому при оформлении договора нужно определить, какова на самом деле стоимость покрытия.

Большинство дилеров при покупке также не станут упоминать, что страхование можно оформить в другом месте. Поэтому перед покупкой авто нужно провести исследование, сколько будет стоить покрытие вашего авто. Распечатать лучшее предложение перед походом в салон, чтобы дилер мог его побить.

Лизинг — это не очень просто

Лизинг нового автомобиля — не самая простая из финансовых операций. Очень просто впасть в сомнения, столкнувшись с языком и терминологией лизингового договора.

К сожалению, подобные рода недопонимания могут привести к заблуждению о реальной выгоде в сделке. Если вы встретились с чем-то, чего вы не понимаете, то обязательно необходимо остановиться и разобраться с этим перед тем, как вы подпишите договор.

Скорее всего, что вы предпочтете проконсультироваться со своими юристом и бухгалтером перед тем как согласиться на предложение. Если же лизингодатель обращает ваше внимание на задержку в подписании договора, то здесь, очевидно, стоит прервать работу по заключению договора.

Вывод

Решите вы купить авто или оформить лизинг — в любом случае это глубоко индивидуальное решение. Плюсы и минусы есть в любом из способов. Подумайте внимательно о своих желаниях, финансах и обстоятельствах перед тем, как принять решение.

5 неизвестных вам фактов о лизинге для физических лиц

Лизинг для физических лиц – это новый и постепенно набирающий популярность способ купить автомобиль. В западных странах лизинг так же привычен для покупателя, как и автокредит. Но в Россию этот финансовый инструмент пришел с сильным опозданием, из-за чего сейчас он практически неизвестен – покупатели авто рассматривают только покупку в кредит или за наличные.

Чтобы развеять покров тайны над лизингом, мы решили рассказать о нем 5 фактов, которые важно знать каждому автовладельцу.

1. Лизинг для физических лиц существует!

Самый частый вопрос, который обычно задают на интернет-форумах и «Ответах@mail.ru» – это существует ли вообще лизинг для физлиц. А самый частый ответ от уважаемых «диванных экспертов» – что, дескать, нет, лизинг только для юрлиц.

Однако с 2011 года законодательные ограничения были сняты, а в конце 2013 года автофинансовая компания «Европлан» впервые предложила физическим лицам воспользоваться лизингом при покупке автомобиля. В течение 2014 года лизинг для физлиц «подхватывался» другими игроками рынка, становился все более известным, начал привлекать внимание СМИ и широкой аудитории автовладельцев.

Сегодня лизинг для физлиц является полноправным конкурентом автокредита.

2. Лизинг для физических лиц поддерживается государством

Учитывая крайне тяжелую ситуацию на российском авторынке, в 2015 году Министерство промышленности и торговли взялось за разработку программы поддержки автопрома за счет субсидирования лизинга для физических лиц. Сегодня по госпрограмме субсидируется часть аванса – 10% от стоимости автомобиля. Говоря простым языком, покупатель получает дополнительную скидку в 10% от цены автомобиля!

3. В лизинге ежемесячные платежи в 2-3 раза меньше, чем в автокредите

В лизинге ключевое преимущество дает не ставка, как в кредите, а размеры аванса и ежемесячного платежа, которые меньше, чем в банковском кредите. Дело в том, что лизинговые компании принимают на себя риск остаточной стоимости машины через 2-3 года – из-за того, что не требуют выплачивать всю стоимость автомобиля в составе платежей.

Если представить это в виде математической формулы, то вы платите не за всю машину, как в кредите, а за (стоимость машины сейчас) минус (стоимость машины, когда закончится договор лизинга). Таким образом лизинговые компании снижают ежемесячный платеж, а в конце срока лизинга позволяют лизингополучателю пересесть на новый автомобиль без дополнительных инвестиций. Такая «пересадка» становится возможна за счет возвращаемой части аванса, которая в конце срока договора может «перейти» в новый договор в качестве аванса за новый автомобиль – или просто быть возвращена покупателю авто, если он не хочет продолжать пользоваться лизингом.

Например, платеж за кредитный Volkswagen Touareg в 2 раза больше, чем за лизинговый. И со среднероссийской зарплатой руководителя в 73 000 руб. 2 купить его в кредит невозможно, а вот в лизинг (особенно если общий семейный доход составляет больше 100 000 руб.) – вполне.

4. Взятый в лизинг автомобиль на практике мало чем отличается от купленного в кредит

«Диванные эксперты» любят рассуждать о том, что кредитный автомобиль – он уже свой, родной, а взятый в лизинг – чужой, его же придется отдать.

Вы не поверите, но эти ограничения ничем не отличаются от ограничений лизингового договора. Но если вы хотите от них освободиться, то, как и в кредитном договоре, лизинговый автомобиль можно выкупить в собственность досрочно. А можно и вообще не выкупать, а просто вернуть в лизинговую компанию.

И тут мы переходим к пятому факту, за который так любят лизинг на Западе.

5. После окончания срока лизинга вы можете пересесть на новый автомобиль с теми же ежемесячными платежами

Радость от наконец-то выплаченного кредита проходит настолько же быстро, насколько наступает время первых безгарантийных ремонтов (обычно эти сроки совпадают – средний гарантийный срок составляет 3 года). И, как показывает статистика, средний срок владения автомобилями премиум-марок (Mercedes, BMW, Audi, Volkswagen и др.) – это чуть больше 2,5 лет (хотя для марки Lada он составляет 5 лет). Налицо следующая картина: после истечения гарантийного срока большинство автовладельцев стремятся продать свой старый автомобиль и купить новый. Обычно – снова в кредит, внося вырученную от продажи сумму в качестве аванса.

Он просто возвращает машину в лизинговую компанию, использует возвращаемую часть аванса в качестве нового первоначального взноса – и пересаживается на новый автомобиль.

Заключение

Согласитесь, тут есть, о чём задуматься. А в нашей следующей статье мы подробнее остановимся на том, по каким параметрам наиболее практично сравнивать лизинг для физических лиц с автокредитом.

Покупка автомобиля в лизинг

Суть лизинговой сделки

Как только вы находите подходящий вам автомобиль в салоне официального дилера, лизинговая компания-партнер с вашего согласия берет на себя обязательство по выкупу этой машины у дилера. В результате лизингодатель получает в собственность выбранный автомобиль для того, чтобы сдать его вам в долгосрочное пользование. При этом согласно условиям договора лизинга по истечению срока аренды вы можете либо вернуть авто лизинговой компании-владельцу, либо выкупить его у нее по фиксированной, прописанной в договоре остаточной стоимости.

Таким образом, в момент приобретения автомобиля в дилерском центре подписание договора лизинга происходит с трех сторон:

В чем преимущества лизинга?

Некоторые недостатки процедуры лизинга включают:

Обязательные требования к лизингополучателям:

Условный порядок заключения сделки по договору лизинга

Чтобы прибрести автомобиль в лизинг, необходимо осуществить ряд важных действий:

Лизинговые компании предлагают клиентам различные программы в зависимости от:

2) Сбор и передача пакета документов, необходимых для заключения договора лизинга

Для подачи заявки и последующего заключения договора лизинга необходимо собрать документы по списку, выданному вам в лизинговой компании. Для физического лица это обычно копии паспорта, водительского удостоверения, трудовой книжки, а также справка о доходах и заявление-анкета. Перечень документов для юридических лиц включает копии учредительных документов, документы, подтверждающие полномочия руководства, а также финансовые отчеты за предыдущий год, либо квартал.

3) Акцепт и подписание договора лизинга

Как только вы получаете положительный ответ лизинговой компании о заключении сделки, начинается оформление сразу двух договоров: непосредственно договора лизинга и договора купли-продаж транспортного средства. Удостоверьтесь, что в подписываемом вами договоре четко прописаны обязательства поставщика по поставке автомобиля в указанный срок, а также порядок взаимодействия с поставщиком по вопросам гарантийного и технического обслуживания и ремонта машины.

4) Внесение аванса по договору лизинга и передача транспортного средства

Если авансовый платеж предусмотрен договором, то лизингополучатель обязан перечислить оговоренную в договоре сумму денежных средств после подписания договора. Одновременно лизинговая компания вносит оплату за приобретенный автомобиль на счет поставщика. При этом получает автомобиль уже лизингополучатель. Страхование и регистрация авто в ГИБДД осуществляются одной из сторон, в соответствии с прописанными в договоре обязательствами. В случае, если автомобиль зарегистрирован на лизинговую компанию, вам выдается доверенность. После передачи ТС вся ответственность за правильную эксплуатацию и хранение автомобиля ложится на лизингополучателя.

5) Исполнение условий договора лизинга

В период действия договора лизинга лизингополучателю необходимо своевременно вносить платежи, следить за техническим состоянием автомобиля и предоставлять его для похождения техосмотра при ежегодном страховании автомобиля. Важно также вовремя продлять выданную лизинговой компанией доверенность на управление транспортным средством.

6) Досрочное расторжение и окончание договора лизинга

В случае невыполнения обязательств по договору лизинговая компания вправе досрочно расторгнуть договор в одностороннем порядке. Автомобиль, переданный лизингополучателю в этом случае изымается.

По окончанию договора лизинга после погашения остаточной стоимости право собственности на транспортное средство переходит к лизингополучателю. После подписания актов о передаче автомобиля производится перерегистрация авто в ГИБДД на имя нового владельца имущества.

Услуга автолизинга в ГК FAVORIT MOTORS

Дилерские центры Группы компаний FAVORIT MOTORS предлагают воспользоваться востребованной услугой лизинга на выгодных условиях. В партнерстве с крупнейшими лизинговыми компаниями мы создали уникальные программы автолизинга, подходящие как частным лицам, так и организациям различных сфер деятельности.

Что такое лизинг

Лизинг простыми словами – это аренда имущества. Но с одним существенным отличием: имущество можно в конце срока договора выкупить за небольшую стоимость. Но покупка – это не обязательное условие. У клиента есть право выбора, как поступить. Почему появилась такая услуга, ведь есть кредиты, займы, аренда, рассрочка – множество способов пользоваться нужной вещью? Потому что у лизинга есть ряд экономических преимуществ. Давайте разберемся, в чем особенности лизинга и его отличия от других финансово-кредитных услуг?

Какое имущество можно взять в лизинг?

По законодательству РФ, можно взять любые непотребляемые вещи. Что значит этот термин? То, что можно оформить в лизинг вещи, которые длительный период сохраняют основные потребительские свойства. Сюда относится техника, транспорт, бытовая и компьютерная техника и т.д. То есть имущество, которое можно использовать долго. Потребляемые вещи подходят для однократного использования: продукты питания, строительные материалы.

Самые популярные товары, которые берут в лизинг:

- автомобильный транспорт;

- специальная техника;

- оборудование;

- недвижимость;

- персонал.

Что не может быть предметом лизинга?

Кроме того, что нельзя оформить в лизинг непотребляемые предметы, перечисленные выше (продукты питания, сырье и т.д.), есть еще ограничения.

Нельзя взять в длительную лизинговую аренду:

- земельные участки (возможна только классическая аренда);

- природные объекты (водоемы, реки, лесные массивы);

- памятники культуры;

- военную технику.

Виды лизингов

Классификация строится на сроке действия договора и на том, собирается ли клиент выкупать имущество. Есть три вида:

- финансовый: компания предлагает оформить договор на срок, который равен сроку службы имущества. А в конце сделке состоится его выкуп. Вся процедура похожа на систему рассрочки, только под небольшой процент;

- операционный: продолжительность соглашения меньше, чем срок службы имущества. В конце периода клиент может сделать выбор: заплатить всю сумму за товар и стать его собственником или оставить его компании;

- возвратный: схема работы сложней, чем в предыдущих видах. Сначала клиент продает лизинговой компании свое имущество, а затем берет ее в лизинг. По сути это кредитование под залог.

Лизинг по сравнению с кредитом: чем отличается и что выгодней

Главное отличие двух услуг состоит в том, что кредит может выдаваться в денежной форме, а лизинг – нет. Во втором случае компания может передавать клиенту только имущество.

Еще одно отличие: банки оценивают клиентов жестче, чем лизинговые компании. Дело в том, что банковские организации находятся под контролем ЦБ РФ, а значит, должны строго соблюдать критерии отбора кредитополучателя. Для банков нужно подготовить больше документов, а также соответствовать всем требованиям. Иметь хорошую кредитную историю, быть официально трудоустроенным, иметь регистрацию в регионе, где присутствует банк.

Процесс отбора клиентов у лизинговых компаний проще. Организации действуют исходя из внутренних методик оценки платежеспособности и ответственности клиента.

У лизинга есть несколько преимуществ:

- более быстрый срок рассмотрения заявки (около 15 минут). Среди кредитных продуктов такой скоростью может похвастаться только потребительский экспресс-кредит;

- гибкий график платежей. Компания может пойти навстречу клиенту и подстроить график под сезонность бизнеса. Кроме того, возможны отсрочки платежей в сложных финансовых ситуациях;

- лизинговые компании не требуют ни залога, ни поручителей, ни других способов обеспечения сделки;

- не нужно платить налог на имущество, потому что предмет сделки не находится в собственности клиента.

Лизинг по сравнению с арендой: чем отличается и что выгодней

Основное отличие: машину в лизинге можно выкупить в конце действия аренды. При стандартных арендных отношениях сделать это нельзя.

Еще одно отличие состоит в том, что лизинг не может предложить физическое лицо, только юридическое. А точнее – лизинговая компания, у которой есть право на соответствующую деятельность. Имущество в аренду может предложить как физическое, так и юридическое лицо.

Важное преимущество лизинга – налоговые льготы. Есть и еще одно. Компании, предоставляющие оборудование, могут предложить товары только из наличия. Если нужно какое-то специфическое, то компания не сможет удовлетворить запрос. Абсолютно другая ситуация с лизингом. Компания может купить именно то, что нужно клиенту.

Но есть плюс и у аренды – процесс оформления проходит гораздо быстрее. Не нужно подтверждать платежеспособность, предоставлять поручительство или залог.

Покупаем машину. Что выгоднее: кредит или лизинг

В 47% российских семей есть автомобиль. Согласно опросу ВЦИОМ, за восемь лет этот показатель вырос на 10%. В 2006 машина в семье была только у 37% опрошенных.

По данным комитета автопроизводителей «Ассоциации Европейского Бизнеса» (AEB), в 2013 году в России было продано почти три миллиона новых автомобилей. В 2014 продажи снизились на 8%, но спрос всё равно есть.

Планы на приобретение четырёхколёсного «железного коня» чаще других строят студенты (23%) и домохозяйки (25%). Неудивительно, что каждый второй новый автомобиль в России приобретается в кредит.

Популярность автокредитов объясняется тем, что накопить и купить авто за наличные трудно. Но есть ещё один финансовый инструмент, делающий мечту об автомобиле сбыточной. Это лизинг.

Автолизинг – популярный в США и Европе способ приобретения автомобиля. Там до 30% машин, покупаемых частными лицами, находятся в лизинге. В России этот показатель ничтожно мал. Почему?

Давайте проанализируем механизмы автокредитования и автолизинга, взвесим их плюсы и минусы и попытаемся понять, что же всё-таки выгоднее.

Автокредит

Это популярный вид потребительского кредитования. Особенности:

- Это целевой кредит: деньги можно потратить только на покупку авто.

- Это залоговый кредит: машина остаётся в залоге у банка до выплаты кредита.

Правовое регулирование автокредитования осуществляется Гражданским Кодексом (глава 42), Законом «О банках и банковской деятельности» (от 02.12.1990 г.), Законом «О потребительском кредите (займе)» (от 21.12.2013 г.) и другими нормативными актами.

Виды автокредитования

Для покупки автомобиля существуют различные кредитные программы:

- «Классика» (Подробнее чуть ниже);

- Экспресс-кредит: упрощённая процедура оформления, но высокие процентные ставки;

- Кредит с обратным выкупом (BuyBack): часть кредита «замораживается» и выплачивается в конце срока действия договора либо самим заёмщиком, либо автодилером при условии зачисления вырученной суммы на покупку нового авто;

- Trade-in: обмен старого автомобиля на новый с доплатой. Стоимость б/у авто идёт в зачёт стоимости нового;

- Факторинг (беспроцентный кредит): оплачивается 50% стоимости автомобиля, остальное выплачивается в рассрочку;

- Кредит без первоначального взноса: при кредитовании у автодилера отсутствие первого взноса может являться бонусом.

Кроме того, как об отдельных направлениях можно говорить о кредитах на подержанные машины и кредитах без страховки.

Механизм автокредитования

Чаще всего прибегают к классическому автокредитованию. Рассмотрим его схему.

Вы хотите купить машину. Денег на нового «железного друга» нет. Вы обращаетесь в банк или к кредитному брокеру.

Также в качестве кредиторов могут выступать автодилеры. Они предоставляют займы из собственных средств или сотрудничают с банками.

Вы выбираете банк (или автодилера), изучаете условия кредитования. Определившись, заполняете анкету и собираете документы. Банк должен убедиться, что вы сможете выплачивать кредит (платёжеспособность), и у вас нет других долгов (кредитная история). В течение нескольких дней банк думает: выдать кредит или нет.

Если решение положительное, банк и заёмщик (теперь это вы) заключают договор. В нём указываются срок, проценты, первый взнос, права, обязанности и ответственность сторон.

Вы покупаете автомобиль. Иногда банки рекомендуют конкретного автодилера, иногда строят сотрудничество с салоном, выбранным клиентом.

Все хлопоты по оформлению автомобиля ложатся на ваши плечи. Также чаще всего кредитный договор предусматривает страхование за счёт заёмщика. Причем не только ОСАГО, но и КАСКО.

Вы счастливый автолюбитель! Главное – аккуратно погашать долг и не забывать, что вы хоть и собственник, но машина в залоге у банка. Вы не вправе её продать, подарить или обменять. А если настанут трудные времена и платить по кредиту будет нечем, банк (автодилер) заберёт вашу «ласточку».

Плюсы и минусы автокредита

Автокредит, как финансовый инструмент, имеет свои преимущества и недостатки.

- Можно иметь машину, не имея капитала. Купить машину за наличные могут единицы, а копить долго и не всегда получается.

- Большой выбор. Можно купить то, что нравится, а не то, на что хватает денег.

- Разнообразие программ кредитования: можно подобрать наиболее выгодную для себя (с минимальным сроком или, к примеру, без долгого оформления).

- Сложная процедура оформления. Жёсткие требования к заёмщику.

- Удорожание стоимости авто. Придётся выплачивать проценты + обязательная страховка.

- Залог автомобиля.

Автолизинг

Слово лизинг происходит от английского lease – «аренда». Но в российском праве лизинг не тождественен аренде. У нас это вид арендных отношений. В них одна сторона (лизингодатель) инвестирует денежные средства в покупку имущества, а другая (лизингополучатель) принимает данную финансовую услугу и пользуется купленным имуществом.

Лизинговые правоотношения регулируются Гражданским Кодексом (глава 34), а также Федеральным Законом «О финансовой аренде (лизинге)» от 29.10.1998 г.

Предметом лизинга могут быть любые непотребляемые вещи (кроме земли), в том числе транспортные средства.

Механизм автолизинга

Общая схема такова.

Вы хотите автомобиль. Денег на покупку нет. Вы обращаетесь в лизинговую компанию. Рассказываете там, какой автомобиль хотели бы иметь, и показываете некоторые бумаги.

В отличие от оформления кредита, пакет документов минимальный. Как правило, это заявление, паспорт и водительское удостоверение. С процедурной точки зрения лизинг намного проще кредитования.

Между вами и лизинговой компанией заключается договор. С этого момента вы – лизингополучатель.

В настоящее время лизингополучателем могут быть как юридические, так и физические лица – НЕ предприниматели.

До 2010 года Закон «О лизинге» содержал оговорку, согласно которой предмет лизинга мог использоваться только для коммерческих целей. В лизинг брали в основном автобусы, фуры и сельхозтехнику. Финансовой аренды легкового транспорта практически не существовало.

Но теперь появились лизинговые программы для граждан, по которым они могут получить в пользование любой легковой автомобиль. В настоящее время в России лизингом для физических лиц занимаются только три компании.

После заключения договора лизингодатель покупает для вас «авто мечты» и передаёт его вам в пользование.

Ключевое слово – пользование. Собственником автомобиля является лизингодатель. В связи с этим именно он занимается регистрацией машины, прохождением техосмотров и другими хлопотами.

Следует отметить, что все дополнительные траты, которые несёт лизингодатель (страховка, налоги и прочее), в конечном итоге выплачивает лизингополучатель, так как они включаются в лизинговые платежи.

Лизинговые платежи, как правило, меньше выплат по кредиту. Дело в том, что они рассчитываются за вычетом, так называемой, остаточной стоимости.

Также на величину платежей влияет наличие/отсутствие аванса и его размер. Иными словами, чем больше вы заплатите в начале и в конце, тем меньше придётся отдавать ежемесячно.

В течение срока лизинга (от года до пяти лет) вы – счастливый автолюбитель. Главное – не забывать вносить ежемесячные лизинговые платежи и помнить, что по окончании договора вам придётся либо выкупить машину, либо вернуть её.

Виды автолизинга

Существуют две схемы автолизинга:

- Лизинг с переходом права собственности. Когда срок лизинга подойдёт к концу, вы сможете стать полноправным владельцем автомобиля, выкупив его у лизингодателя по остаточной стоимости.

- Лизинг без перехода права собственности. Когда срок лизинга подойдёт к концу, вы сможете вернуть автомобиль в лизинговую компанию и выбрать другой, заключив новый договор.

Плюсы и минусы автолизинга

Автолизинг освобождает от многих хлопот. К примеру, не нужно тратить время на поиск продавца и оформление машины. И это не единственное преимущество.

- Более гибкий график платежей. Как правило, они ниже, чем взносы по кредиту.

- Упрощённая процедура сбора документов и заключения договора.

- Возможность обновлять автомобиль каждые несколько лет.

- Авто находится в собственности лизинговой компании. При малейших проблемах с платежами, а также финансовых трудностях самого лизингодателя, его могут изъять.

- Пользователь автомобиля не может сдавать его в субаренду.

- Физические лица не имеют налоговых преференций на лизинг автомобилей.

Автомобильная арифметика

Зная механизмы автокредита и автолизинга, главным всё равно остаётся вопрос: «Что выгоднее?».

Чтобы ответить на него, мы попросили компанию «Лизинг-Трейд» сравнить траты по лизингу для физических лиц и автокредиту при равных условиях. Вот что получилось.

«Было выбрано имущество – автомобиль Toyota Corolla 2014 года выпуска, стоимость 690 000 рублей (седан; мощность двигателя – 1.6; 122 л.с.).

Расчёты автокредита мы взяли типовые: сумма кредита 690 000 рублей, аванс 20% или 193 800 рублей, срок 36 месяцев. За основу взяли расчёт автокредита одного известного банка (назовём его X). Процентная ставка по его программе кредитования при стандартном комплекте документов составляет 15% годовых. Расчёт производился без учёта программ финансовой защиты, ОСАГО, КАСКО и дополнительных расходов.

Расчёт лизинга для физических лиц произведён на базе предложения одной из лизинговых компаний (назовём её Y). Ежемесячный платёж не включал в себя ОСАГО, КАСКО, а также обязательные и сопутствующие платежи (транспортный налог, регистрация ТС в ГИБДД, ежегодные ТО и т.д.).

Расходы на содержание автомобиля будут примерно равными в обоих случаях, являются обязательными и рассчитаны отдельно.

Страхование КАСКО и ОСАГО было произведено исходя из следующих параметров:

- ОСАГО: 5 500 рублей; регион – Казань; возраст водителя – старше 22 лет; водительский стаж – более 3 лет; мощность автомобиля – 122 л.с. К управлению допущен один водитель.

- КАСКО: 86 000 рублей; место регистрации транспортного средства – Казань; информация о физическом лице: мужчина, 30 лет, семейное положение – женат, один ребёнок; водительский стаж – более 6 лет, езда безаварийная. К управлению допущен один водитель.

| Автокредит | Автолизинг | |

| Стоимость автомобиля | 690 000 руб. | 690 000 руб. |

| Процентная ставка | 15% | нет, так как автомобиль возвращается |

| Срок (в месяцах) | 36 | 36 |

| Первоначальный платеж 20% | 138 000 руб. | 138 000 руб. |

| Тип платежей | равномерный | равномерный |

| Ежемесячный платёж | 19 135 руб. | 11 790 руб. |

| Переплата по процентам | 135 000 руб. | нет, так как автомобиль возвращается |

| Общая сумма выплат = сумма платежей по договору (кредитному/ лизинговому) + аванс | 688 860 + 138 000 = 826 000 руб. | 424 440 + 138 000 = 562 440 руб. |

| Залоговый депозит | 0 | 0 |

| Страховка КАСКО | 86 000 руб. | 86 000 руб. |

| ОСАГО | 5 500 руб. | 5 500 руб. |

| Регистрация транспортного средства в ГИБДД | 2 000 руб. | 2 000 руб. |

| Транспортный налог | 4 270 руб. | 4 270 руб. |

| Минимальный доход для покупки | 31 900 руб. | 31 900 руб. |

| Рыночная стоимость автомобиля по окончанию выплат | 539 000 руб. | 0 |

| Предварительный выкупной платёж | отсутствует | 441 000 руб. |

| Расходы на приобретение автомобиля в собственность | 826 000 руб. | 562 440 + 441 000 = 1 033 440 руб. |

»

Таким образом, если рассматривать вариант, в котором лизинг не предусматривает переход автомобиля в собственность клиента, то ежемесячный платеж по договору лизинга будет ниже на 7 345 рублей (то есть на 38%). Расходы на страхование имущества будут равными в обоих случаях и являются обязательными.

Но если брать ситуацию, в которой автомобиль приобретается в целях длительной (до 5 лет) эксплуатации, а в случае лизинга физического лица и с последующим выкупом в собственность, то, несомненно, автокредит будет более экономически целесообразным и дешёвым способом получения автомобиля. Поскольку затраты на приобретение (без учёта страхования и обязательных расходов) составят при автокредите 826 000 рублей против 1 033 440 рублей при автолизинге».

При этом наш эксперт обращает внимание на то, что:

- по массовым и популярным маркам (Kia, Opel, Nissan, Mitsubishi, Chevrolet) и премиальным (BMW, Audi, Mercedes-Benz, Porsche и другим) скидка лизинговых компаний может составлять в среднем 10%, что позволяет делать расчёты значительно ниже (часто в два раза), чем по автокредиту.

- для премиальных клиентов с высоким уровнем дохода лизинг будет выгодной и комфортной услугой, так как в платёж возможно включить страхование, уплату налога, обслуживание и ремонт автомобиля.

Что же выбрать?

После внесения изменений в Закон «О лизинге» многие эксперты прочили бум лизинговых сделок с физическими лицами. Ведь, казалось бы, выгоды очевидны. Не нужны поручители, меньше нервов при оформлении, а главное – лизинговые платежи не столь обременительны для семейного бюджета. Но бума не произошло.

Сравнительная таблица автолизинга и автокредитования:

| Автокредит | Лизинг для физических лиц | |

| Имущество | Новые и подержанные автомобили | Исключительно новые легковые автомобили зарубежного производства, кроме китайских автомобилей |

| Срок финансирования | 12-60 месяцев | 12-36 месяцев |

| Аванс | Банки крайне редко выдают автокредиты без первоначального взноса. Минимальный аванс от 15% | Аванс от 0%, но приводит к удорожанию ежемесячных платежей. Минимальный аванс от 20% до 49% |

| Пакет документов | Стандартный: паспорт, справка о доходах 2-НДФЛ, копия трудовой книжки. Сокращённый пакет дороже по ставкам | Стандартный: паспорт, водительское удостоверение (иногда также справка о доходах 2-НДФЛ) |

| Страхование автомобиля | Обязательно ежегодное страхование ОСАГО, КАСКО. Опционально: добровольное страхование жизни и здоровья, программы финансовой защиты. Возможно включение КАСКО в платежи | Обязательно ежегодное страхование ОСАГО. КАСКО страховать необязательно, но это приводит к удорожанию ежемесячного платежа |

| Право собственности | Автомобиль является собственностью клиента, но находится в залоге у банка | Автомобиль является собственностью лизинговой компании, а клиенту передается на временное пользование по договору |

| Скорость оформления | Можно приобрести автомобиль в кредит в сжатые сроки с минимальным пакетом документов по программам «Автоэкспресс». Как правило, процентные ставки повышаются на 2% | Можно приобрести автомобиль в сжатые сроки в лизинги с минимальным пакетом документов |

| Ограничение пробега | Не ограничен | Ограничение пробега до 25 000 км в год |

| Прочие ограничения | – | Выезд автомобиля за границу только по официальному разрешению лизинговой компании |

| Дополнительные услуги и сервис | – | В договор лизинга могут быть включены полное страхование, ежегодные технические осмотры, сезонный шиномонтаж и хранение шин, особенности учёта, уплата транспортного налога и прочее. Всё это приводит к удорожанию ежемесячного платежа |

| Досрочное частичное или полное погашение | В лояльных банках обычно не ограничено по сумме и срокам | Строго не ранее, чем через 6 месяцев |

| Выкупная стоимость | Отсутствует | Корректируется исходя из состояния автомобиля, может быть рассчитана предварительно на стадии заключения договора |

| Изъятие имущества | Через суд в случае возникновения просрочки по договору | По договору собственником имущества является лизинговая компания, в случае неисполнения обязательств по договору изъятие производится без решения суда |

»

По мнению специалистов, главная причина невостребованности лизинга для физических лиц в России — в налоговой системе.

В США, где автолизинг очень популярен, существует, так называемая, «финансовая отчётность домохозяйства». То есть бюджет частного лица рассматривается так же, как бюджет предприятия. В связи с этим, взяв автомобиль в лизинг, гражданин получает те же налоговые льготы, что и бизнесмен. В России вернуть НДС могут только юридические лица. Для них лизинг действительно выгоден, так как позволяет минимизировать налоги. Для физических лиц НДС включается лизинговой компанией в ежемесячные платежи.

Кроме того, существенна разница в психологии отечественных и западных автолюбителей. «Машина-то не моя – чуть что отнимут, и плакали мои денежки». Такие рассуждения останавливают многих, кто присматривается к автолизингу. Действительно, лизинговой компании, чтобы истребовать автомобиль при возникновении проблем, не нужно даже обращаться в суд. Выплачивая кредит, человек воспринимает это как вклад в свою собственность.

Таким образом, выбирая между автокредитом и автолизингом, важно хорошо понимать свои потребности. Если вам нужна статусная машина, и вы хотите регулярно обновлять авто, то, скорее всего, вам подойдёт финансовая аренда без выкупа. Если же вы хотите надёжного «железного друга» на много лет, то кредит будет выгоднее.

Расскажите об этой статье друзьям и выскажите своё мнение в комментариях. Что, на ваш взгляд, выгоднее: автокредит или автолизинг?