Почему все страховые компании отказали по ОСАГО? | AVTOSLIV.RU

3. Возможно Ваш регион находится в черном списке страховых компаний, тут мы ничего поделать не можем, список регионов представлен по ссылке https://docs.google.com/spreadsheets/d/1vP4VD-yc_EDr6WUEQs9L1QHSM0624nCHrrVNh8AjB24/edit#gid=0.

Если Вы ранее рассчитывали ОСАГО через страховую компанию, а не через наш агрегатор AVTOSLIV.RU рекомендуем рассчитать полис у нас, так как на нашей платформе представлены 20 страховых компаний, поэтому больше вероятности получить одобрение.

Страховые компании разработали алгоритмы с помощью искусственного интеллекта, которые автоматически анализирует убыточность региона, автомобиля, собственника и водителей.

СК отказываются страховать по разным причинам, это называется скоринг, по другому фильтр благонадежности, возможно Вы указали недостоверные данные или занизили мощность, проверьте еще раз.

Основной причиной отказа в ОСАГО может быть:

- У автомобиля уже есть ОСАГО, со сроком действия более 1 мес;

- Указаны не настоящие данные в заявке;

- Плохой КБМ у водителя, нет стажа и скидок (КБМ 1 и выше);

- Маленький стаж водителя (возраст до 22 лет);

- Вы выбрали «Неограниченный список» водителей;

- Регион регистрации собственника в черном списке (Кавказ, Крым, Адыгея, Дальний Восток, смотреть по ссылке);

- В регионе собственника нет страховых компаний (Крым);

- Автомобиль старше 15 лет;

- Автомобиль с неизвестной или старой моделью;

- Диагностическая карта не соответствует автомобилю;

- Ошибка в возрасте водителя и дате начала стажа;

- Указываются контактные данные страхового агента, а не клиента;

- И другие.

Что делать, если по онлайн ОСАГО все отказывают?

Нужно съездить в официальные офисы продаж страховых компаний, они не могут отказать по закону. А вот агенты страхования могут отказать, так как они в основном используют агрегаторы и соответственно также как и Вы получают отказы.

Что делать, если нет предложений от СК?

Работа через платформу позволяет значительно упростить оформление полисов, но не всегда по расчёту поступают предложения от страховых компаний. Рассказываем, почему страховые могут отказывать в оформлении и даем советы из своего опыта, как улучшить проходимость!

Если вам незнакомы какие-то термины или сокращения, рекомендуем посмотреть их здесь.

Вот несколько рекомендаций лично от нас:

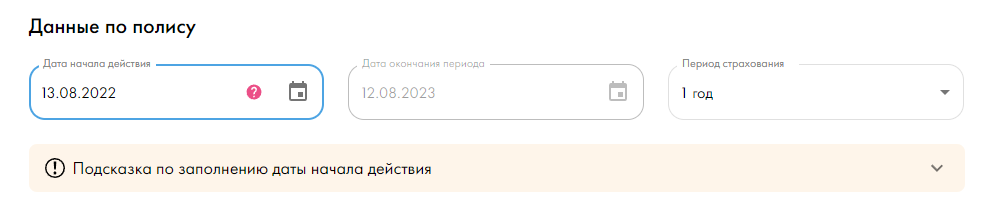

Измените дату начала действия полиса. Чем ближе к текущей дата начала действия полиса, тем ниже шансы на одобрение от СК. Попробуйте указать дату начала действия полиса +6-7 дней от сегодняшней, при этом шансы на одобрение будут выше всего.

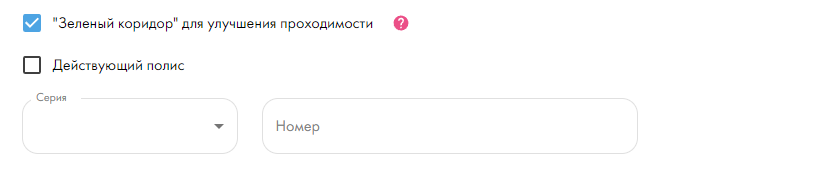

Укажите серию и номер предыдущего полиса. Сейчас при оформлении полиса доступна опция "Зеленый коридор". Если вам известны серия и номер предыдущего полиса – укажите их, это также может положительно повлиять на проходимость

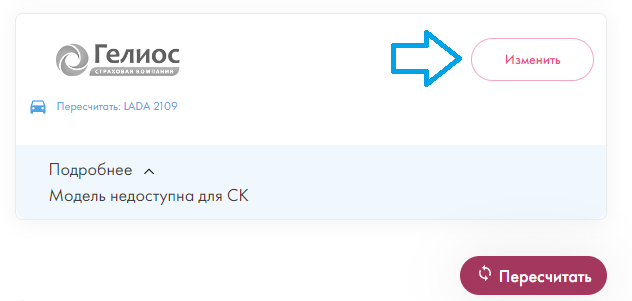

Правильно выбирайте марку и модель ТС. После перехода к выбору предложений вы можете увидеть, у всех ли компаний доступна та марка и модель, которую вы указали. Если от какой-то из СК поступает отказ с формулировкой «Модель недоступна», то её нужно настроить вручную.

Это можно сделать, нажав кнопку "Изменить", выбрав наиболее близкую модель из выпадающего списка и после этого нажав кнопку «Пересчитать».

Пример: вместо LADA 210930 вы можете выбрать из списка LADA 2109. Если вы поменяли модель ТС, и благодаря этому получили одобрение от страховой компании, перед оформлением полиса рекомендуем проконсультироваться с СК по поводу корректности выбранной модели ТС.

Также можно попробовать указать модель так, как она была указана в прошлом полисе. Если у вас его нет, можете пробить авто на официальном сайте ГИБДД и посмотреть, как она указана там.

Укажите в расчёте VIN, если он есть у ТС. По номеру шасси или кузова страховые компании обычно предоставляют одобрение менее охотно.

Укажите в расчёте данные ПТС. Как показывает практика, по ним проходимость выше в среднем на 25-30%, чем по СТС или ЭПТС.

Укажите место выдачи паспорта страхователя/владельца и его адрес регистрации в соответствии с выпадающим из списка вариантом. Место выдачи паспорта можно для удобства указать по коду подразделения. Если же у страхователя/владельца иностранный паспорт, указывать место выдачи паспорта не нужно.

Указывайте почту и номер телефона, которые ранее не использовались в страховании. Многие СК, например, Росгосстрах и СОГАЗ, отслеживают, были ли ранее контактные данные использованы при оформлении полисов. Если вы оформляете все расчеты на одну почту/номер, они могут отказать в оформлении.

Правильно используйте мультидрайв (без ограничений для водителей). Эта опция позволяет не учитывать количество и КБМ водителей при расчете, что позволяет оформить полис даже с плохими водителями. Наш совет заключается в следующем: если отказ идет по высокому КБМ, попробуйте указать без ограничений, если же нет предложений с мультидрайвом — напротив, попробуйте сделать расчет с ограничениями.

Проверяйте данные. Те данные, которые подтягиваются в расчёт после ввода гос. номера, поступают от партнёрского сервиса, и их необходимо проверять на корректность (особенное внимание рекомендуем обратить на мощность ТС). В случае расхождения с информацией в документах ТС (ПТС/СТС/ЭПТС) вы можете внести изменения в расчёт вручную.

По каким причинам СК может отказывать в оформлении?

Некоторые факторы, по которым снижается проходимость, определить сразу не получится (так, например, СК отслеживают, была ли на ТС когда-нибудь оформлена лицензия такси или предыдущий опыт страхования). Но чаще всего мы сталкиваемся со следующими причинами:

Возраст ТС. Для большинства страховых компаний отечественные машины старше 10 лет и иностранные старше 15 лет являются несегментом;

Отсутствие в словаре СК нужной модели/марки;

Регион. Если регион входит в список «убыточных» по мнению СК, то оформить для него полис будет сложнее. Рейтинг регионов ежегодно публикует РСА. Есть регионы, по которым получить одобрение сложнее всего – например, Севастополь, Красноярский край, Приморский край, республика Ингушетия, Северная Осетия-Алания и другие;

Высокий КБМ водителя. С водителями, чей КБМ выше 1, страховые компании работают неохотно;

Возраст или стаж водителя. Пожилых (старше 55 лет) и молодых (младше 20 лет) водителей страховые берут реже, так же, как и водителей с маленьким стажем;

Иностранные документы. С водителями с иностранными правами или страхователями с иностранными паспортами страховые работают неохотно.

Мультидрайв (опция «Без ограничений по водителям»). Из-за того, что она повышает риски наступления страхового случая, СК редко берут на оформление такие расчёты.

Я использовал все перечисленные советы, но предложений по-прежнему нет. Что делать?

Страховые компании сейчас достаточно неохотно работают с несегментными расчётами и могут не давать одобрений, даже если вы использовали все наши советы. В таком случае остаются следующие варианты оформления полиса:

1. Попробовать вернуться и сделать повторный расчёт через несколько часов или через день. Условия сегментации со стороны страховых компаний меняются постоянно, и часто бывает, что они дают одобрения по тем же расчётам, по которым ранее отказали;

2. Обратиться для оформления полиса напрямую в СК, зарегистрировав личный кабинет на их сайте.

3. Получить агентский доступ СК или найти агента с таковым и попробовать провести полис через него. Во втором случае рекомендуем быть максимально внимательными, остерегаться мошенников и оплачивать полис только по ссылке непосредственно на сайте СК.

Если вы активный агент Inssmart, оформивший более 20 полисов на платформе, мы пригласим вас в закрытый чат для наших лучших агентов. Здесь всегда можно спросить совет и получить помощь в оформлении от коллег. Подробности вы можете узнать, написав нам в чат техподдержки на сайте.

Почему страховая может отказать в ОСАГО и что делать, если это случилось

Страховая компания не имеет права отказать в заключении договора ОСАГО, так как полис «автогражданки» — это обязательный документ, без него автовладелец не может водить машину. Однако у автовладельцев нередко возникают трудности с оформлением полисов. Разобрались, почему это может происходить, насколько это законно и что делать, чтобы проблем с оформлением ОСАГО не возникало.

Может ли страховая отказать в ОСАГО

Нет, страховая компания не может отказывать клиенту в заключении договора ОСАГО. Однако количество жалоб граждан в Банк России из-за трудностей с оформлением электронных полисов ОСАГО каждый год остается достаточно большим.

Единственные причины, по которым могут возникнуть сложности — некорректно оформленные документы владельца авто или сбой при оформлении полиса в электронном виде.

Оформление ОСАГО c экономией до 74%

От самых популярных страховых компаний

Причины отказа в страховании автомобиля

ОСАГО — это обязательный вид страхования, поэтому формально, если гражданин не оформил полис «автогражданки», то он не имеет права управлять автомобилем. За езду без полиса обязательного автострахования полагается штраф, который составляет 800 рублей. Причем выписывать такие штрафы сотрудники ГИБДД могут хоть каждый день — штрафы могут преследовать водителя весь срок его езды без страховки. Но проблема заключается не только в штрафе: если произойдет ДТП, в котором водитель без полиса окажется виновником, компенсировать ущерб пострадавшей стороне ему придется из своего кармана. Поэтому по закону страховщик обязан заключать договор со всеми водителями вне зависимости от того, соответствует клиент каким-то параметрам или нет. Но страховщикам, разумеется, невыгодно продавать полисы убыточным для них клиентам — то есть тем водителям, которые потенциально могут принести ущерб компании. Поэтому для таких клиентов они назначают премию выше.

Здесь уместно вспомнить о таком понятии, как «скоринг». Термин «скоринг» изначально относился к кредитной сфере. Он означает некую систему оценки заемщика, по которой банк определяет вероятность того, вернет ли клиент кредит. Это понятие также используется и в страховании.

Страховые компании используют различные факторы, по которым оценивают клиентов по ОСАГО на предмет вероятности наступления убытка. Если шанс наступления убытка высокий, то страховые присваивают низкий скорбалл. Чем этот балл выше, тем больше вероятность оформления страховки по более низкой цене.

Существует ряд причин, по которым скорбалл клиента может быть снижен, а премия может вырасти:

- Недостаточная квалификация водителя. Маленький стаж вождения или просто молодой возраст автомобилиста — это один из факторов для снижения скорбалла в ОСАГО. Сложности могут возникать у водителей со стажем менее трех лет или если самому водителю не исполнилось 25 лет. Цена полиса ОСАГО для такого водителя может быть выше из-за выбранного страховщиком большого значения базового тарифа.

- Несоответствие автомобиля требованиям страховой компании. Чаще всего страховщики неохотно страхуют старые модели, автомобили с большим пробегом, а также праворульные машины: если машина попадет в ДТП, то на СТО могут возникать сложности с поиском нужных для нее деталей.

- История аварий и штрафов водителя.

Страховщик может увеличивать стоимость страховки, если автомобилист часто попадает в аварии. Это определяет показатель коэффициента «бонус-малус» (КБМ), который рассчитывается индивидуально для каждого водителя на основе данных о страховых выплатах по ДТП, случившихся по его вине. Именно по этому показателю страховщик прогнозирует, попадете ли вы в новую аварию или нет, и в соответствии с этим может увеличить стоимость полиса, выбрав высокое значение базового тарифа.

- Отсутствие необходимых документов и информации

Это единственная причина для отказа в оформлении ОСАГО, которая находится в рамках правового поля. Если клиент не смог предоставить все необходимые документы для заключения договора или не дает осмотреть свой автомобиль, страховая может отказать в заключении договора ОСАГО. При этом страховая компания должна оформить официальный отказ на бумаге и отправить копию в Банк России и Российский союз автостраховщиков (РСА).

Как избежать отказа в страховке

Единственная законная причина для отказа в оформлении ОСАГО — некорректно заполненные данные водителя и автомобиля. Поэтому чтобы избежать отказа в страховке, всегда внимательно проверяйте данные, которые вы вносите в анкету.

Подготовка документов и информации для страховой компании

Для того чтобы оформить полис ОСАГО онлайн, вам потребуется минимальный набор документов. Чтобы не возникло сложностей и задержек в процессе оформления, достаточно проследить за корректностью введенных данных. На калькуляторе ОСАГО Банки.ру вы можете оформить ОСАГО с выгодой до 74% в ведущих российских страховых компаниях. Из документов вам потребуются:

- Паспортные данные.

- Данные о водительских правах всех лиц, которые будут управлять автомобилем.

- Данные о машине: ПТС или СТС.

Оформить ОСАГО на Банки.ру просто

Укажите данные авто и водителей

Сравните цены и выберите лучшее предложение

Оплатите и получите полис на email

Соблюдение правил дорожного движения и предотвращение аварий

Для того чтобы полис ОСАГО стоил меньше, необходимо улучшать свой стиль вождения, что повлияет на показатель коэффициента «бонус-малус». Обновление значения КБМ происходит каждый год 1 апреля. То есть если в течение года по вине водителя произойдет авария, то она будет учитываться в расчете КБМ уже на следующий период. Узнать свой реальный КБМ можно на сайте РСА. Максимальное значение этого показателя может доходить до 3,92 — во столько раз подорожает ваш ОСАГО по сравнению с базовым тарифом.

Выбор страховой компании с учетом требований и рекомендаций

Онлайн-калькулятор Банки.ру быстро ранжирует страховщиков по нужным вам критериям. А в Народном рейтинге страховых компаний Банки.ру можно прочитать отзывы других клиентов о страховщиках и найти наиболее подходящую вам компанию.

Что делать, если вам все-таки отказали в покупке ОСАГО

Проверка причин отказа и возможных способов их устранения

Если вы предоставили все необходимые документы, но вам все равно отказали в страховке, то необходимо сделать следующее:

- Получить письменный отказ от сотрудника компании или зафиксировать неудачную попытку покупки полиса на видео или фото. Узнать имя и фамилию сотрудника, который не продал вам полис. Обратиться к вышестоящему начальству.

- Если это не помогло, то с этими данными можно направить жалобу в Банк России и в РСА, а позже обратиться в суд.

Обращение к другой страховой компании или поиску альтернативных вариантов страхования

Если вы не можете получить услугу у определенного страховщика, то можно обратиться в другую страховую компанию — онлайн-калькулятор чаще всего предлагает несколько альтернативных вариантов.

Обратите внимание!

- Если оформить полис онлайн не получается — при оформлении наблюдаются технические сбои, проблемы с введением кодов или система не дает прикрепить нужные документы, подождите некоторое время и повторите попытку.

- Если вы оформляете полис у конкретного страховщика и сайт так и не заработал, идите в офис страховщика и добивайтесь письменного отказа.

- При навязывании дополнительных услуг или явном завышении стоимости полиса требуйте расшифровку установленных вам надбавок и направляйте жалобу в РСА и Банк России.

- Обязательно оставьте отзыв о неправомерных действиях страховой компании в Народном рейтинге страховых компаний на Банки.ру.

Если полис все-таки не удалось купить вовремя, то никаких санкций в отношении водителя за разрыв периода страхования не будет. Самое главное — не использовать автомобиль без полиса ОСАГО и оформить полис в другой страховой компании.

Заключение

Помните, что страховщик имеет право отказать водителю в оформлении полиса ОСАГО только в трех случаях:

- Если автомобилист не предоставил полный пакет документов или не дал осмотреть свой автомобиль.

- Если вы оформляете полис на сайте страховщика, который действительно не работает для всех клиентов и из-за технического сбоя оформление полисов приостановлено.

- Если вы оформляете полис в офисе, у страховщика закончились физические бланки для оформления полиса, а онлайн-сервис не работает.

В остальных случаях страховщик обязан по закону продать вам страховку. На возможность купить полис никак не должны влиять ни стаж водителя, ни его возраст, ни пробег или марка автомобиля, ни аварийность автомобилиста.

Почему все страховые компании отказывают в ОСАГО онлайн

С каждым днем все больше автовладельцев обращаются к страховым компаниям и агрегаторам с вопросом: «Почему страховые компании отказали в онлайн ОСАГО?». Если раньше эта проблема касалась нескольких сотен тысяч человек, то сейчас охватила более 10 миллионов водителей в России. На первый взгляд все очень просто водитель хочет купить полис ОСАГО в интернете, а страховая компания хочет продать полис онлайн, без посредников — все должны быть счастливы и получить пользу, но продажа не происходит, что же мешает?

Сразу оговорюсь для читателей VC.RU, что данная проблема в основном встречается у водителей, прописанных в регионах, не в Москве и Московской области.

· Маленький стаж до 3 лет;

· Плохой КБМ (коэффициент бонус-малус более 1);

· Авто используется, как такси, каршеринг, учебный авто;

· Марки или модели нет в базе страховой компании;

· Ошибки при вводе данных клиентом;

· Старый автомобиль (автомобиль старше 10-15 лет);

· Телефон и email массово использовались при покупке других полисов;

· Разрыв в страховании (на авто долго не оформляли ОСАГО);

· Технические работы (отказ без объяснения причин).

Это неполный список отказов при оформлении полисов онлайн, мы не знаем, какие еще дополнительные скоринг фильтры используют страховые компании при расчете онлайн ОСАГО.

Все вышеперечисленные причины могут с большой вероятностью принести большие убытки страховой компании до 400 000 рублей с одного клиента. Страховые компании, как и любой другой бизнес, хочет получать только прибыль, поэтому отказывая убыточному клиенту в покупке онлайн, есть вероятность, что он купит в другой страховой компании, таким образом, происходит перекладывание убытков и ответственности.

Проблема с выдачей предложений по ОСАГО началась с 2021 года, именно тогда начался рост стоимости новых и б/у автомобилей в России это сказалось и на рост стоимости автозапчастей, а рост цен на автозапчасти, прямо влияет на убыточность страховых компаний при расчете ремонтов, так как делая ремонт на старый автомобиль нужно покупать новую запчасть.

С 2022 года цены на автозапчасти поднялись еще выше, а в связи с санкциями оригинальные автозапчасти просто не получить. Любой владелец бизнеса решил бы эту проблему простым поднятием цен и расчетом аналогичных автозапчастей, но это не работает в автостраховании в России, просто поднять цены не дают государственное регулирование и законы, которые для чего-то все еще контролируют рынок ОСАГО. Вот и получается, что цена на ОСАГО практически не поднимается при сильном росте цен автозапчастей в два и более раз.

Вся эта ситуация с санкциями и резким взлетом цен на автозапчасти показывает, что государственное регулирование это большая проблема для любого бизнеса, в условиях рыночных отношений, поэтому именно спрос и рынок должен формировать цены на товары и услуги.

Да, попытки ее решить начались, РСА (Российский Союз Автостраховщиков) и ЦБ РФ (Центральный банк России) достаточно плотно начали проработку этой проблемы, сначала года расширили тарифный коридор, увеличили коэффициенты КБМ для убыточных клиентов, запустили Перестраховочный пул, сейчас пересматривают тарифы в справочниках автозапчастей и возможность учета аналогов оригинальных автозапчастей при расчете ДТП.

Частый вопрос от клиентов агрегатора AVTOSLIV: «Парадокс, не могу оформить полис даже в офисе страховой компании, но должен платить штраф за отсутствие полиса ОСАГО».

Штраф за отсутствие полиса ОСАГО до 800 рублей, сотрудника ГИБДД не интересуют Ваши проблемы.

Идеальным решением было бы убрать государственное регулирование для частных страховых компаний, чтобы они самостоятельно формировали выгодные для себя цены, при этом можно оставить государственное регулирование для страховых компаний с государственным участием, таким образом можно сохранить баланс между ценой/качеством и возможностью 100% оформить полис онлайн.

На этот вопрос сейчас нет единого ответа, так как все случаи и причины разные, но могу дать рекомендации:

· Если Вы попробовали оформить полис ОСАГО на сайте страховой компании и получили отказ, попробуйте рассчитать в агрегаторах, во-первых существенно сэкономите кучу времени так как в режиме одного окна заполните данные и отправите запрос сразу во все страховые компании, во-вторых цены у агрегаторов такие же как у страховых компаний, поэтому никакой разницы, где оформлять полис нет, при этом в агрегаторах есть возможность сравнения цен между предложениями страховых компаний. Сейчас цены по ОСАГО в страховых компаниях разные, поэтому сравнить цены и купить самый дешевый можно через агрегатор.

· Тщательно проверьте введенные данные, как правило, те кто оформляет полис впервые в 70% случаев допускает ошибки, особенно это касается даты начала стажа ВУ (водительского удостоверения), ввода ФИО и паспортных данных.

· Укажите новое и старое водительское удостоверение, чтобы скидка КБМ подтянулась со старых прав и она применилась при расчете ОСАГО.

· Если у Вас хороший стаж, КБМ, автомобиль, но все отказывают, попробуйте обратиться в офис страховой компании, если они откажут, можете оставить официальное обращение на сайте РСА и ЦБ РФ, приложив доказательства отказа, скриншоты или ответы от страховых компаний.

Идеальным решением будет не прекратить государственное регулирование обязательного автострахования, а просто его отменить. Кто хочет, пусть страхует свой авто в дополнительном необязательном порядке, а кто не хочет — пусть потом разбирается в судебном порядке, как было раньше. Ну не работает в России честный бизнес, как и нет культуры страхования.

У нас народ не осознанный, поэтому лучше этого не делать. Например молодой человек лет 20 на 14й может въехать в Мерс и где ему найти хотя бы эти 400 тыс. рублей? По сути вся жизнь этого человека может пойти под откос.

Есть штука такая — естественный отбор. Может ему не стоило садиться за руль и гонять как долбоебу?

ну по идее да, с учётом того, что можно застраховаться от "дурака на дороге". Всегда покупаю страховку от бесполисных водителей, а то с нич потом только горсть волос можно взять.

Согласен, но страховые компании делают это с целью выжить и заработать, поэтому простительно, что убыточных клиентов не принимают. Вопрос больше к государству сейчас и водителям, которые это терпят.

По факту проблема с оформлением ОСАГО началась еще году в 2017-ом примерно, и плавно нарастала. Раньше страховые навязывали доп страховки, но ОСАГО продавали. А сейчас даже с доп страховкой не каждого хотят брать. ЦБ и РСА не делают ничего! Вернее то, что они делают — мёртвому припарка. Они не там копают. Как всегда.

В прошлом году в октябре 2021 не мог оформить страховку, в итоге в вагончике с наценкой +1500 руб сделали за 3 дня. Пришло время опять продлить полис и опять отказы.

Возможно после 13.09.2022 изменится ситуация в связи с изменениями в ОСАГО

Ни чего не изменилось. Не могу оформить страховку. ��

Нахрен не нужна эта страховка, пусть пихнут себе..

Кто то говорит несознательные люди, а что я за них платить должен?

Какая-то статья, совершенно не раскрывающая суть дела.

Отказы это одно. А вот "технические проблемы" на сайтах всех страховых — это другое. Проблема может решиться законодательным регулированием применения кода и черных ux-паттернов в целях не дать пользователю сайта оформить ОСАГО. Я UX-специалист и пыталась оформить осаго на более чем 15 сайтах компаний, включая агрегаторы. Со зрением у меня всё в порядке, с моторикой рук тоже, вводить правильные данные на сайтах я умею. КБМ низкий, машина не старая, опыт вождения большой, всё в порядке со страховой историей. Но увы, на сайтах всех "приличных" и неприличных страховых компаний происходят чудеса IT-технологий. То "непредвиденная ошибка", то не найдена марка автомобиля (очень популярного у нас в регионе), то внезапно нельзя оформить страховую на машину без госномера (сценарий интерфейса не подразумевает такое событие), сайты агрегаторы просто не находят ни одного предложения ОСАГО по всей стране. Какая-то черная магия. В общем, всё по классике настоящего ОПГ. Это можно классифицировать как мошенничество. Такие грязные приёмы сайтов инфоцыган используют такие уважаемые компании как Тинькофф, Сбер или Альфа. Их UX-специалисты и разработчики со свой чудесной корпоративной культурой и разговорами о прекрасном дизайне специально разрабатывают форму подачи на ОСАГО таким образом, чтобы человек не смог его оформить. Это видно невооруженным глазом любому человеку, который хоть немного разбирается в технологиях. И как-то нехорошо получается.

Пройдя все эти круги ада и так и не оформив себе ОСАГО я попадаю на эту статью. Она выглядит как оправдание для бедных страховых компаний, которые так страдают, что им приходится откровенно обманывать (подставьте более подходящее слово) своих потенциальных клиентов, которые несут им деньги, но никак их не могут отдать. Да чтож такое то, товарищи!

Очень точно подмечено. Третий год не могу оформить гребанный ОСАГО, потом втридорого приходится покупать в автонторках.

интересно, почему такие убытки несет компания на мне (два дня пытался оформить Е-ОСАГО онлайн), если я за 20 лет стажа всегда только платил, и ни разу не получал страховой премии? А если несет, но не по моей вине, то почему именно я не могу оформить страховку?