Как узнать свой КБМ

Коэффициент бонус-малус (КБМ) используется для расчета стоимости ОСАГО . Чем ниже показатель, тем дешевле обходится полис.

Как узнать свой КБМ и почему страховщики могут посчитать его неправильно, давайте разбираться.

От чего зависит КБМ

КБМ – это показатель безаварийного вождения. Если водитель совершает ДТП, коэффициент возрастает, что, в свою очередь, приводит к удорожанию полиса.

Размеры коэффициентов бонус-малус регулирует Центральный Банк РФ. С начала стажа водителю присваивается базовый коэффициент, равный с 1 апреля 2022 года 1,17. Далее с учетом количества страховых случаев КБМ может повышаться или понижаться . За 10 лет стажа безаварийной езды скидка может достичь наименьшего значения 0,46. Максимальный коэффициент бонус-малус составляет 3,92.

На размер КБМ также влияет количество водителей, вписанных в страховку. Если круг лиц ограничен, стоимость полиса будет высчитываться с учетом персональной страховой истории каждого водителя: страховщики будут использовать «худшее» из значений. Например, если коэффициент одного автомобилиста составляет 0,68, а другого – 1,17, скидка будет рассчитываться по большему значению, то есть по КБМ второго водителя.

В случае неограниченной страховки водительский КБМ по умолчанию всегда будет равен 1,17, но при этом будет применяться другой коэффициент. За «неограниченность» количества водителей, которые имеют допуск к управлению автомобилем, базовый страховой тариф ОСАГО умножают на 1,94. Таким образом, неограниченная страховка выгодна только в том случае, когда КБМ одного из автомобилистов выше. При этом ни у одного из водителей не будет накапливаться КБМ.

Как рассчитать свой КБМ

КБМ учитывается при расчете стоимости страховки ОСАГО. Вычислить его можно при помощи таблицы ниже.

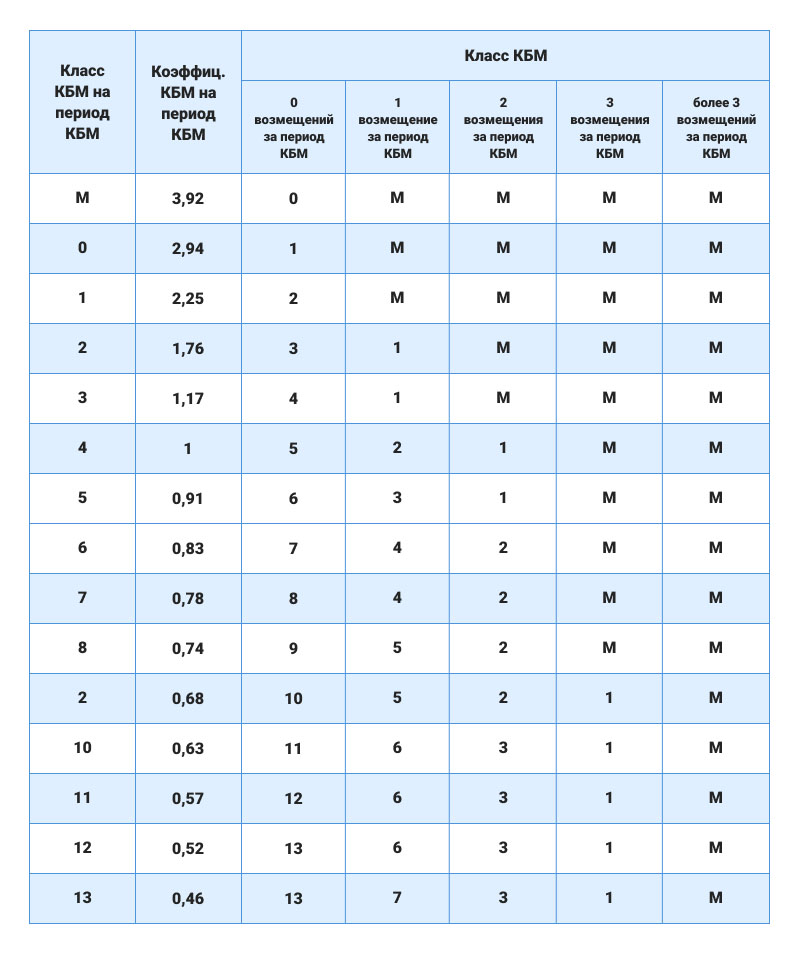

Начать расчет нужно со строки, содержащей класс 3. Если в промежутке между 1 апреля прошлого года по 31 марта текущего аварий не было, нужно спуститься на одну строчку ниже. Если ДТП были, нужно перейти к строке, соответствующей количеству страховых возмещений.

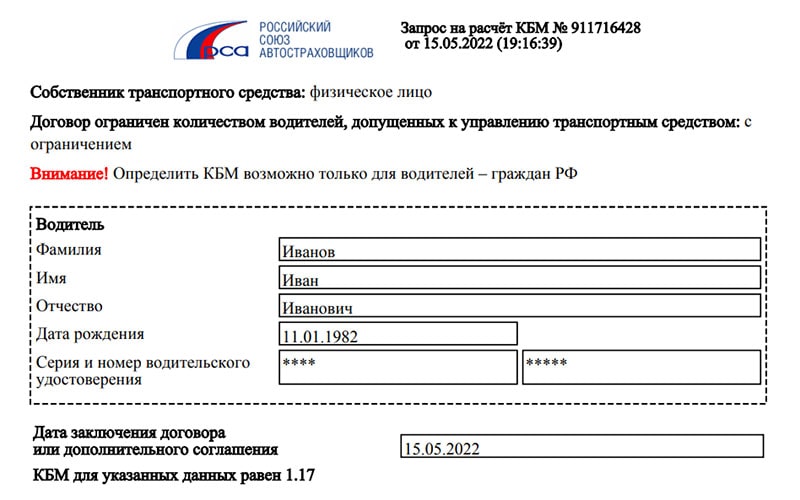

Проще узнать КБМ водителя на сайте РСА .

Для этого нужно ввести в специальную форму:

- дату заключения договора или допсоглашения;

- тип лица и наличие ограничений по страховке;

- ФИО, дату рождения, серию и номер водительского удостоверения.

Сервис покажет, каков ваш КБМ на момент запроса.

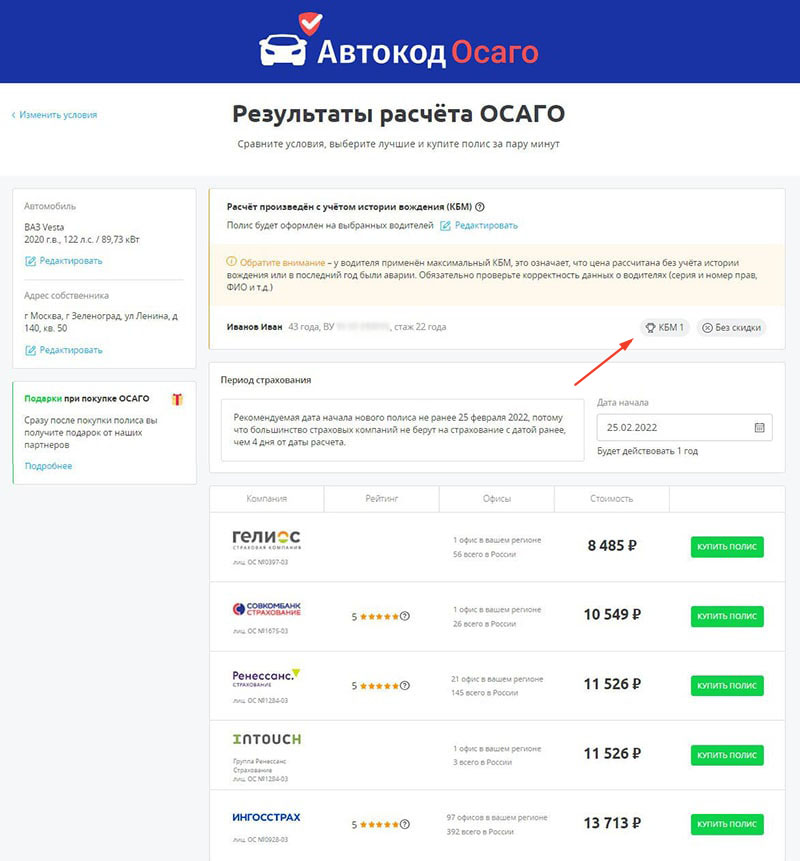

Узнать свой КБМ можно также через сервис «Автокод ОСАГО» . Это агрегатор, который показывает предложения от разных страховых компаний и позволяет купить полис с выгодой до 3 500 рублей.

КБМ отобразится до этапа покупки полиса.

Если коэффициент окажется завышен, подайте заявку на перерасчет. Как это сделать, расскажем ниже. Если данные будут верные, можете купить страховку через сайт «Автокод ОСАГО».

Оплата производится на сайте СК, и уже через пару минут полис добавляется в базы ГИБДД и РСА. ОСАГО придет на ваш e-mail: его можно будет распечатать или предъявлять инспектору ГИБДД прямо с экрана телефона.

Почему «слетает» КБМ

Значение коэффициента бонус-малус определяется раз в год 1 апреля и не меняется до 31 марта следующего года . Этот период называют «периодом КБМ» .

После перерасчета многие автомобилисты обнаруживают завышенный коэффициент, несмотря на то, что в предыдущем периоде ездили без ДТП.

Это может произойти по нескольким причинам :

- Смена фамилии или водительского удостоверения . При смене фамилии и в/у нужно обратиться к страховому агенту с новыми документами, чтобы внести корректировки в действующий полис. Если этого не сделать, при следующем оформлении страховки вас не найдут в базе РСА и оформят как начинающего автомобилиста.

- Человеческий фактор. К завышенному бонусу-малусу приводят ошибки или опечатки в персональных данных: фамилии, дате рождения, серии и номере водительского удостоверения. Снизить риск нечаянных ошибок поможет периодическая проверка своего КБМ на сайте РСА.

- Перерыв в страховании . По окончании периода страхования скидка действует еще 1 год, а после обнуляется. Если водитель имел низкий коэффициент, а потом долго не приобретал ОСАГО, ему придется заново накапливать КБМ.

- Смена страховой компании . Страховщики рассчитывают КБМ по своим данным, поэтому при смене или закрытии компании скидка может измениться. Советуем хранить свои старые полисы: они пригодятся, если менеджеры страховой неправильно посчитают стоимость страховки.

Ниже мы расскажем, как восстановить свой КБМ и как рассчитать размер коэффициента.

Как восстановить свой КБМ

Чтобы восстановить свой КБМ, нужно обратиться с заявлением на перерасчет в офис страховой или отправить запрос по электронной почте . Шаблон документа можно получить, обратившись техническую поддержку или скачав на сайте страховщика. На порталах страховых компаний бывает специальная электронная форма для запроса проверки КБМ.

В заявлении указываете сведения, по которым рассчитывался КБМ:

- номер и серию действующего и предыдущего водительского удостоверения;

- серию, номер и дату оформления последнего полиса ОСАГО;

- возможную причину, послужившую некорректному расчету коэффициента.

В качестве подтверждения можете предоставить в страховую компанию документы:

- ранее оформленные страховые полисы;

- справки от автостраховщиков о количестве страховых выплат;

- документы о смене фамилии, например, действующий паспорт со сведениями о ранее выданных паспортах, свидетельство о регистрации или расторжении брака;

- документы о смене водительских прав, копии нового и старого удостоверения.

Срок рассмотрения заявления страховщиком – до десяти дней . Если автостраховщик не может оперативно рассмотреть запрос, он обращается в РСА. Российский союз автостраховщиков проверяет КБМ в течение пяти рабочих дней, и, согласно итогам проверки, страховая компания вносит в базу РСА корректные сведения.

Если страховщик не реагирует на заявление и не отвечает в срок, можно пожаловаться на ее действия через и нтернет-приемную Центробанк а . В жалобе указываются те же данные, что и при составлении заявления.

Обращение будет рассмотрено в течение 30 дней. Если ошибка подтвердится, коэффициент обновится, поменяется стоимость полиса ОСАГО, страховая вернет разницу в деньгах.

Как восстановить КБМ по ОСАГО?

Если за прошлый год автовладелец не был участником ДТП, то стоимость полиса ОСАГО для него в следующем страховом году может быть снижена. Подобные бонусы накапливаются, но нередки случаи, когда при покупке нового полиса ОСАГО они сгорают. Что делать в такой ситуации и куда обращаться читайте в статье.

Что собой представляет КБМ?

КБМ или коэффициент «Бонус-малус» — специальный показатель, который напрямую влияет на стоимость страхового полиса ОСАГО при его продлении на следующий год. КБМ может как снизить стоимость полиса, так и повысить ее. Основная его задача — поощрить водителей, которые не попадают в аварии.

Основные принципы действия КБМ:

- присваивается не автомобилю, а водителю/автовладельцу;

- льгота при первой покупке полиса составляет 0%;

- каждый год без ДТП добавляет 5% льгот;

- льготы суммируются, но не могут превышать 50%;

- при попадании в ДТП в качестве виновника, КБМ увеличивается;

- максимальный размер КБМ составляет 2,45.

Когда можно потерять КБМ?

Причин, по которым может быть потерян КБМ, довольно много, поэтому приведем несколько примеров ситуаций, когда обнуление показателя КБМ происходит, но еще есть шанс вернуть скидку.

- Заявление составлял и подавал не фактический владелец авто, а его родственники или законные представители, которые допустили ошибку.

- В заявлении на заключение ОСАГО водитель забыл отразить тот факт, что он поменял права.

- В заявлении на заключение договора ОСАГО водитель забыл отразить тот факт, что он сменил фамилию.

У всех описанных выше ситуаций есть одно общее — ошибка при подаче документов была допущена не водителем или автовладельцем.

Когда изменение уровня КБМ не ошибочно?

Законодательством предусмотрены и правомерные обнуления КБМ из-за изменения его расчета. Далее рассмотрим несколько примеров ситуаций, в которых изменение КБМ законно, поэтому вернуть старый коэффициент никак не получится.

- Перерыв в страховании. В том случае, когда страховой перерыв составил больше года, то скидка обнуляется, поскольку КБМ начисляется при ежегодном оформлении ОСАГО.

- Оформление нового полиса ОСАГО, в котором указано, что ТС могут управлять неограниченное количество водителей. Важно понимать, что при изменении типа страхового договора скидка не начисляется, а при оформлении ОСАГО на новый автомобиль КБМ вообще обнуляется.

Как можно проверить КБМ?

Узнать свой КБМ можно одним из следующих способов.

- Зайти на сайт страховой компании, у которой был приобретен ОСАГО. Перейдя в личный кабинет на сайте, можно найти интересующую информацию о полисе, в том числе и текущий КБМ.

- Посетить специализированный интернет-сайт, на котором хранится данная информация. Стоит отметить, что это делать придется на свой страх и риск, потому что на таких сайтах может быть размещена устаревшая информация.

- Посетить сайт РСА (Российского Союза Автостраховщиков).

Как можно восстановить КБМ?

Если скидка была обнулена ошибочно, КБМ все же можно восстановить несколькими путями.

Сгорает ли кбм при перерыве в страховании

PBM — это бонус к фактору Марса. Это скидка для случайных водителей. За каждый безаварийный год полиса из стоимости полиса вычитается 5%; можно получить максимальную скидку в 50%, но для этого необходимо 10 безаварийных лет. Рассчитываются несчастные случаи и травмы, за которые запрашивается компенсация.

Для расчета коэффициента бонус-малус используется специальная таблица. Статья «Как рассчитывается бонус малус в ОСАГО?». вы найдете подробную информацию о расчете. А теперь мы рассмотрим, как вы можете восстановить свой любимый Bonus Mars и платить меньше за полис ОСАГО.

Как проверить свой КБМ

Чтобы понять, какую скидку вы получите на свой полис ОСАГО, сначала нужно определить категорию по данным PBM. Вы можете сделать это онлайн на сайте Российской страховой компании (РАМИ). Чтобы определить его, вы должны указать следующее

- Тип владельца: физическое или юридическое лицо; и

- Тип страхования: с ограниченным числом водителей или без него, и

- Имя водителя (отдельный чек на каждое застрахованное лицо), имя водителя (отдельный чек на каждое застрахованное лицо).

- Дата рождения.

- очередь и количество водительских удостоверений,.

- Дата начала действия полиса ОСАГО.

Если имя или паспортные данные изменились, вам нужно будет ввести предыдущую информацию. Проверьте поле подтверждения кода безопасности.

В результате будет отображена информация о текущих бонусах, заказах и количестве полисов, а также название страховщика. Далее сверьте всю информацию с реальными данными и вспомните, не меняли ли вы водительское удостоверение или паспорт, не попадали ли в аварию. Найдите свой предыдущий полис ОСАГО и сравните суммы.

Если есть разница, не стоит обращаться за рами.

Причины неверного КБМ

Для начала перечислим юридические причины, по которым ОСАГО для полиса ОСАГО может быть уменьшен или аннулирован. Есть как минимум три веские причины.

- Автомобиль не был застрахован более одного года; скидка по ОСАГО действует только в том случае, если автомобиль был застрахован в течение одного года; скидка «сгорает» в случае перерыва в страховании ОСАГО; скидка «аннулируется» в случае перерыва в страховании ОСАГО. Это может произойти и при страховании у «левого» страховщика, который игнорирует подачу информации в единую базу данных РСА.

- Перешли с ограниченного на неограниченное страхование ОСАГО. Этот переход приводит к потере скидок. Это означает, что ОСАГО равно единице.

- При неограниченном ОСАГО меняется владелец транспортного средства или само транспортное средство. По безлимитным полисам ОСАГО скидка КБМ действует только в том случае, если и владелец, и автомобиль полностью застрахованы. В противном случае все премии по ОСАГО считаются одной, и возмещение не производится.

- В прошлом году произошел несчастный случай. За каждый несчастный случай, вызванный вашей собственной халатностью, ваш бонус malus уменьшается на два балла. Например, PBM является одним из них. После аварии в следующем году (даже если вы смените страховщика), ваша премия составит 1,55, что означает, что ваша премия увеличится на 55%.

К незаконным причинам потери бонусного минус-фактора также относятся изменения в данных водителя. Если во время действия полиса автострахования вы меняете водительское удостоверение, вы должны уведомить об этом страховщика. В противном случае неопытный или ленивый сотрудник компании может не найти бонус-малус в вашем новом водительском удостоверении.

Или же клерк, к которому вы обратились по поводу замены лицензии, мог не внести ваши новые данные в базу данных. Изменение данных может помочь вам вернуть бонус-малус. Для этого необходимо обратиться в свою страховую компанию или обратиться в Союз страховых компаний России или Центральный банк Российской Федерации.

Как восстановить свой КБМ?

Чтобы сбросить бонус-малус, сначала проверьте текущий бонус. Затем проверьте бонус за предыдущий год и период, в течение которого скидка была изменена. Если причина обоснована (например, произошла авария, вы сменили вид страхования и т.д.), то оснований для возврата денег нет.

Затем, если анализ ситуации показывает, что IBM была незаконно недооценена, мы начинаем ее устранять. Для этого достаточно подать страховщику письменный спор. Страховщик должен провести собственную проверку и, если он обнаружит неверные данные, то восстановит законное КУГИ. Разница будет возвращена.

Если страховщик не отвечает вам в течение месяца или не присылает незаконный отказ, подайте жалобу в РАМИ или Центральный банк России (ЦБ РФ). Апелляцию можно подать лично, по электронной почте или по почте. В любом случае, в заявление о восстановлении бонуса-малуса должна быть включена следующая информация

- название организации, против которой была подана жалоба; и

- имя заявителя, дата рождения, адрес и данные водительского удостоверения; и

- Если водительское удостоверение заявителя изменилось, то бюллетень, удостоверяющий личность; и

- данные текущего паспорта (и предыдущего паспорта, если он заменен); и

- Элементы договорной политики: текущие, если таковые имеются, особенно элементы, по которым был произведен неправильный расчет бонусных марсов; и

- Описание ситуации: при изменении документа, при изменении скидки, при изменении

- Дата и подпись.

Копии всех документов должны быть приложены. Подробности об этом указаны в заявке. В противном случае бонус малус не может быть восстановлен.

Если ответ страховой компании остается без ответа, вы можете приложить к нему апелляцию (или отрицательный ответ). На вашем экземпляре должны быть проставлены входящий номер и дата, заверенные печатью страховой компании.

Срок расследования жалобы, поданной вошью или центральным банком, составляет 10-30 дней. В результате вы получите уведомление в сводной базе данных или отказ. Для возврата переплаты необходимо обратиться в центральный банк.

Кстати, только центральный банк может отозвать разрешение страховщика за нарушение правил страхования. Если вы убеждены в своей правоте, но восстановить бонус малус не удалось, вы можете обратиться в суд.

Назначьте проект эксперту. Ваш адвокат выполнит заказ за определенную плату. Вам не нужно изучать закон, читать статьи или самостоятельно разбираться в предмете.

По каким причинам возникают ситуации с завышением показателя

Бонус малус является важным фактором в цене вида страхования и влияет на общую сумму страховки. В зависимости от количества лет, в течение которых водитель не был виноват в аварии, IBM может как повысить, так и значительно снизить ставку. Этот фактор является своего рода стимулом для водителей и в значительной степени помогает им сэкономить деньги на оплату полиса.

Максимальная скидка может достигать 50%, но при этом водитель должен иметь 10 лет безаварийного стажа вождения.

Основанием потерянной скидки может послужить:

- Изменение отпуска.

- Смена имени.

- Приостановление действия ОСАГО более чем на один год,.

- Страховщики не отправляют данные в Rami (например, о клиренсе, мошенничестве).

Способы восстановления КБМ

Первый способ

Чтобы вернуть премию за аварию Rami, вам необходимо воспользоваться услугой Rami Recovery, которую можно найти в Интернете или у вашего страховщика. Это платная услуга. Процедура заключается в отправке заявления, содержащего личную информацию

- Полное имя,.

- Дата рождения,.

- Паспортные данные,.

- Заказ и номер водительского удостоверения,.

- номер телефона и адрес электронной почты.

После обработки запроса в течение 24 часов вы получите информацию о возврате факторов по первоначальной цене.

Второй способ

Вы должны своевременно информировать свою страховую компанию о замене водительского удостоверения или паспорта.

Третий способ

Однако если ситуация произошла не по вашей вине или вине вашего страховщика, существует третий способ восстановления минимальной премии по ОСАГО: первый — выяснить, где была отменена скидка; второй — связаться со своим страховщиком и выяснить, на какую сумму была скидка. Вы можете не сразу понять, что с вас берут больше требуемой суммы. Это связано с незнанием методики расчета, спешкой или безразличием к переоформлению ОСАГО.

Если вы столкнулись с необходимостью пересчитать стоимость полиса из-за неправильного применения бонуса Марс, вам необходимо знать, как формально восстановить бонус Марс.

Как вернуть КБМ?

Если ваш метод не будет оказан, или если вас оправдает страховая компания, допустившая ошибку? Подать жалобу в Рами и Центральный банк. Заявления по этим принципам также можно подать в письменном или электронном виде, заполнив соответствующую форму на сайте. Список приложений для подачи жалобы такой же, как и в предыдущем случае.

Таким образом, вам необходимо идентифицировать страховщика, объяснить, какое IBM было выдано, сообщить о количестве несчастных случаев в период страхования и приложить заявление и ответ, если он есть, к страховщику. Этот процесс может занять до 60 дней.

После восстановления малуса можно проверить стоимость полиса и связаться со страховщиком для получения возмещения долга.

Случаи обнуления КБМ

В большинстве случаев водитель узнает об отмене скидки во время обучения по договору ОСАГО — он обнаруживает, что коэффициент бонус-малус увеличился, а оценочная стоимость, сообщенная страховой компанией, возросла. Водитель ставит под сомнение законность этой меры, если в предыдущем страховом периоде в страховых выплатах не было ни одного несчастного случая. Существует несколько причин, по которым минимальная страховая стоимость составила 1, исходя из поведения страховщика и самого водителя в предыдущий период.

Если нигилизм наступил не по вине застрахованного, необходимо принять меры по восстановлению правильных знаков.

Перерыв в страховании

При определении цены полиса ОСАГО страховщик исходит из предыдущей величины бонус-малус и факта наличия или отсутствия страховых выплат в предыдущем году. Рассчитанная цена распространяется на весь год, но если истекает следующий период страхования (если по полису ОСАГО он не один год), скидка аннулируется и следующий полис нужно заключать без нее.

Теоретически, этот случай нельзя исключать, даже если страховщик не предоставил информацию Рами. Это отменяет предыдущую цену. На практике, однако, маловероятно, что страховщик не будет общаться с единой базой данных страховых компаний, если они заключили действующий договор страхования.

Если вы планируете остаться без автомобиля на некоторое время, вам следует убедиться, что с момента окончания действия вашего последнего страхового полиса не прошло одного года.

Такая ситуация возможна, если водитель не имел страховки ОСАГО в течение года и не проверил срок действия договора.

Если водитель присутствует на разных контрактах в разные даты, в качестве базовой принимается дата заключения последнего контракта.

Ошибка в базе РСА

Также возможно, что сотрудник компании ошибся в данных водителя, в результате чего неточно или неправильно напечатаны имя, фамилия, отчество, дата рождения или личные данные водителя. Аналогичные названия могут быть намеренно изменены. В приказе по документу вместо буквы «О» стоит ноль.

Такая халатность приводит к тому, что база данных не может найти историю водителя и считает его бесконечным числом водителей. Нельзя исключить возможность ошибки персонала, так как большинство водителей редко контролируют данные, зарегистрированные сотрудниками страховщика. Перед оплатой полиса необходимо убедиться, что все личные данные и информация зарегистрированы правильно, так как они будут внесены в базу данных РСА в том же формате, в каком они указаны в заявлении.

Гиды могут быть зарегистрированы в разных полисах на разные даты (например, родитель, друг, родственник родителя). Небрежность со стороны сотрудников страховщика может привести к тому, что всем водителям, указанным в договоре, будет присвоена третья категория вождения — это приведет к аннулированию скидки. Соответствующие данные автоматически вносились в базу данных, и, соответственно, стоимость полиса ОСАГО автоматически увеличивалась.

Досрочное расторжение страховки

При обычных обстоятельствах полис выдается и действует в течение одного года, после чего результаты вождения пересматриваются при продлении страховки. Согласно действующим правилам, скидка будет уменьшена или равна нулю, если предыдущий период страхования меньше, так как при расчете должен учитываться весь год страхования.

- Если владелец продает автомобиль в течение года и снимает страховку раньше, IBM по следующему полису равен одному человеку. Действующие полисы автострахования могут сохранить скидку. Часто это делает владелец автомобиля, который продал его, чтобы купить новое транспортное средство.

- Если полис выдан на короткий срок, например, на три месяца, то неправильно ожидать, что случайно совпавший трехмесячный период приведет к 5% скидке на текущий AMI.

- Тарифы будут снижены только в случае оформления годового полиса страхования автотранспорта. Добавление дополнительных водителей в список водителей, имеющих право на страхование в течение текущего периода действия полиса, не приведет к процентному изменению в следующем году.

При расчете ОСАГО важно помнить, что коэффициент КБМ действует только следующие 12 месяцев после окончания срока действия предыдущего полиса. Если страхователь обращается в компанию с приостановкой более одного года в страховой истории, то нулевая скидка и PBM равны единице.

Если водитель с максимальной скидкой продает автомобиль и временно не нуждается в страховке MTX, целесообразно застраховать его знакомому или родственнику родителей. В противном случае вся накопленная скидка будет аннулирована.

Оформление неограниченного ОСАГО

Возможности неограниченного страхования гораздо шире. Руль может быть передан любому лицу без предварительного согласования со страховщиком или перерегистрации. Эта страховка еще более дорогостоящая и используется при частой смене водителей.

В отличие от ограниченного автострахования, при расчете полиса применяется общая плата. Это связано с тем, что невозможно предусмотреть все возможные уровни точности вождения и опыта водителя. Если у человека ранее был более высокий класс, то при оформлении неограниченной страховки эта скидка исчезает.

Понижение коэффициента после аварии

При расчете цены будущего полиса важно научиться различать случаи, когда скидка может быть признана законной, и случаи, когда страховщик действует незаконно. Безаварийная история вождения означает, что не произошло ни одного ДТП, виновником которого был бы водитель, вписанный в полис ОСАГО.

Если авария и необходимость выплаты страхового возмещения произошли по вине второго водителя, на размер невиновной части это не влияет.

Как восстановить обнуленный бонус-малус

После обнаружения расхождения значение бонусного марса уменьшается только после процедуры с ИС и водителя просят выполнить какое-либо действие. Вначале необходимо выяснить причину отмены индекса. Если ошибка вызвана мошенничеством, небрежностью или ошибкой со стороны страховщика, следует обратиться в офис компании с письменным запросом.

При восстановлении КБМ до прежнего уровня в 2018 году рекомендуется придерживаться следующего алгоритма

- Необходимо определить время, в которое произошло расхождение КБМ. Начиная с последнего полиса ОСАГО, необходимо выяснить, какая именно разница появилась до того периода, когда скидка была исчерпана.

- Вам необходимо отсканировать полис за тот год, в котором произошла ошибка.

- Застрахованное лицо должно составить отдельную жалобу с объяснением обнаруженных нарушений и требованием восстановить стоимость бонуса malus и вернуть переплату. Как правило, у каждого страховщика есть своя публикация для составления таких жалоб.

- Заявление вместе с распечатанной документацией (предыдущие полисы, неправильные расчеты, неверные расчеты) направляется в страховую компанию, выдавшую неверный полис ОСАГО.

- Если в течение 30 дней от страховой компании не получен ответ, жалоба направляется в Центральный банк Российской Федерации и Лами. В качестве основания для рассмотрения апелляции необходимо приложить заявление водителя с вышеуказанной документацией.

Коэффициент Bonus Mars — один из немногих показателей, который может существенно снизить стоимость обязательного страхования гражданской ответственности перед третьими лицами. Дальнейшие скидки могут зависеть от точности расчета при подготовке страхового полиса. При продаже транспортного средства рекомендуется сохранить страховку для благоразумных водителей с многолетним стажем вождения без аварий, которые планируют приобрести новое транспортное средство.

Если истекает следующий период страхования, это позволит вам сохранить лучшие скидки на будущие Bonus Mars.

Если последующие страховые выплаты приведут к уменьшению скидки по вине водителя, совершившего ДТП, только время исправит AMI. Чтобы получить максимальную скидку, необходимо водить машину в течение нескольких лет без аварий, поэтому рекомендуется не нарушать правила дорожного движения и не создавать аварийных ситуаций.

Пример перерыва в страховании

Ромашкин В.С. Водитель закрепился с ИБМ 0. 5 в 2019 году, но при защите в 2020 году ИБМ составил 0.

65. В ходе проверки страховой истории было установлено, что водитель ранее прекращал страхование более чем на год в 2012-2013 годах. В этом случае бонус малус не будет оспорен; перерыв будет правильным, так как новые поправки к закону будут применяться с 4 января 2019 года и далее.

Страховщики не представляли полис в течение многих лет, в результате чего страховое покрытие было приостановлено. Мы заставили их сделать это и перезагрузили их IBM.

8 комментариев к “Как перерыв в страховании влияет на КБМ”

Мы сократили ИБМ с 1 дня до 0,5-1 дня!

После изменения разрешений. Бонус малус был утерян и адресован эксперту kbm. На следующий день бонус был восстановлен и составлял 0,9, теперь он составляет 0,5. Спасибо.

Спасибо за статью. Единственное место, где я смог найти его в нормальном виде.

Можете ли вы рассказать нам об этом? У моего мужа был страховой случай в 2018 году. Из-за противоречивых заявлений Траффик не смог найти виновного. Дорожное движение не согласилось с решением дорожного движения. Как я могу вернуть свою скидку?

Здравствуйте. У нас есть опыт ведения подобных дел. Мы можем помочь вам.

В 2017 году у меня приостановили страховку из-за того, что утверждали, что я неправильно назвал Росгосстрах. Можете ли вы помочь мне восстановить скидку?

Aleksi, доброе утро! Чтобы внести правильную информацию в базу данных RAMI, вам необходимо отправить заявление в вашу страховую компанию. Если вы не смогли решить проблему самостоятельно, мы можем вам помочь. Для подачи заявления воспользуйтесь главной страницей нашего сайта. Мы рекомендуем вам выбрать тип «Судебная жалоба на РАМИ».

Как считается коэффициент бонус-малус

Стоимость полиса ОСАГО — обязательного страхования автогражданской ответственности — зависит от страховой истории водителя.

Могут дать скидку за безаварийную езду или, наоборот, надбавку — если были страховые случаи.

Разберем, как рассчитывается КБМ и сколько можно сэкономить.

Что такое КБМ

При оформлении страхового полиса ОСАГО стоимость полиса — страховая премия — зависит от базового тарифа, который умножают на различные коэффициенты — региональный, стаж водителя, мощность, период использования и другие. Так получается итоговая стоимость полиса.

КБМ — один из таких коэффициентов — это скидка за то, что у застрахованного водителя не было ДТП по его вине. Если ДТП были, то КБМ возрастает и может превратиться в надбавку — тогда полис будет дороже. То есть чем аккуратнее водите, тем дешевле страховка.

Законодательство. Размер базовых тарифов для разных категорий автомобилей и коэффициенты, в том числе КБМ, регулирует Центральный банк РФ.

Сейчас базовый тариф для водителей легковых автомобилей рассчитывают индивидуально, в диапазоне от 2224 до 5980 Р . Минимальный КБМ для аккуратных водителей — 0,46, а максимальный для неаккуратных — 3,92.

Где указывается в полисе. В оформленном полисе ОСАГО все коэффициенты указывают в пункте 7 — «Расчет размера страховой премии». КБМ каждого водителя, допущенного к управлению, указан в таблице из пункта 3.

Виды КБМ

При заключении договора ОСАГО страхователь может указать список водителей, допущенных к управлению, или оформить полис на неограниченное количество лиц — любой водитель, который сядет за руль, вправе ездить на машине без отдельного упоминания в полисе. От этого зависит КБМ и стоимость ОСАГО.

КБМ водителя (ограниченная страховка). Если владелец страхует ответственность конкретных водителей, в полис вносят данные каждого — фамилию, имя, отчество, номер водительского удостоверения, а также КБМ по его персональной истории страхования.

Когда рассчитывают стоимость полиса, берут максимальный КБМ, поэтому стоимость страховки зависит от водителя с наибольшим — «худшим» — коэффициентом.

Например, вы в очередной раз оформляете ОСАГО на себя и хотите вписать второго водителя. Если ваш КБМ 0,52, а КБМ второго водителя — 1,76, то скидку вы не получите. Стоимость полиса рассчитают по наибольшему КБМ, то есть 1,76. Если не включать второго водителя в полис, страховка станет дешевле в три с лишним раза.

КБМ собственника (неограниченная страховка). Если полис оформлен на неограниченное число водителей, КБМ не учитывают, в том числе и коэффициент владельца. Вместо КБМ появится коэффициент за «неограниченность» — КО, равный 2,32. Поэтому неограниченная страховка выгодна, когда у одного из водителей КБМ больше 2,32.

Когда применяется КБМ

КБМ водителя рассчитывают по истории выплат по ОСАГО за предыдущий страховой период. В зависимости от того, были они или нет, КБМ водителя увеличивается или уменьшается.

Если водитель страхуется впервые, его КБМ — 1,17. КБМ может «обнулиться» — стать равным значению КБМ нового водителя. Такое может произойти при смене фамилии или водительского удостоверения. Когда водитель получает новое удостоверение, он должен сообщить о замене в страховую компанию, и она выпустит страховой полис с актуальными данными.

Еще так происходит, если страховщик ошибся или несвоевременно внес данные в единую базу. Чтобы избежать таких ситуаций, лучше следить за КБМ через онлайн-сервис.

Откуда берут данные для расчета

Когда водитель впервые оформляет полис, страховая компания присваивает ему КБМ, равный 1,17. Затем коэффициент зависит от выплат по ОСАГО за предыдущий страховой период. Чтобы все страховщики были в курсе выплат, ввели единую базу.

База КБМ АИС РСА — часть автоматизированной информационной системы Российского союза автостраховщиков — хранит историю страхования по каждому водителю. В эту базу попадают данные об оформлении новых страховых полисов ОСАГО из всех страховых компаний, информация о страховых случаях и выплатах, в которых водитель был признан виновным. Эти данные учитывают при расчете КБМ водителя. Данные в АИС РСА могут вносить только страховые компании.

Справка о безаварийной езде — документ, который использовался ранее, когда водитель менял одну страховую компанию на другую. С появлением АИС РСА страховые компании стали запрашивать эти данные сами.

До появления единой базы эта справка требовалась в новой страховой компании, чтобы верно рассчитали КБМ. Справку о безаварийной езде или о наличии страховых выплат выдавала прежняя страховая компания. Сейчас такие справки не выдают, да они и не нужны.

Если водитель предоставил недостоверные сведения при отсутствии технической возможности получения их из базы. Сейчас сложно представить, что страховая выпишет полис без проверки КБМ водителя или собственника по базе РСА. Потому оформление полиса отложат до того момента, когда электронная база снова заработает.

Но если водитель по какой-то причине представит поддельное водительское удостоверение или другие данные, по которым нет истории страхования в базе, ему назначат КБМ 1,17 — как новому водителю. Но при первом же ДТП при проверке в ГИБДД номера прав страховку признают недействительной, а случай — нестраховым, потому что владелец представил страховщику ложные данные. Кроме того, водителя могут начать преследовать уголовно за мошенничество в сфере страхования.

Как считается КБМ при оформлении ОСАГО

Раз в год 1 апреля КБМ водителя пересчитывают. Новый КБМ зависит от количества страховых случаев за период с 1 апреля предыдущего года по 31 марта текущего. Таблица расчета — ниже.

Для вычисления КБМ водителя нужны два параметра:

- КБМ водителя на предыдущий страховой период. Каждому значению КБМ соответствует класс, который обозначают буквой или цифрой. М — максимальный класс, КБМ 3,92. 0 — следующий по величине класс, КБМ 2,94. 1 — еще на ступень ниже, КБМ 2,25 и так далее до 13-го класса , КБМ для которого 0,46.

- Количество страховых случаев по вине водителя за предыдущий страховой период.

Есть 15 классов КБМ: от М до 13. М — самый низкий, его присваивают наиболее неаккуратным водителям. 13 — тем, кто долгое время ездит без аварий. Также каждому классу соответствует КБМ.

Если водитель ездит аккуратно, раз в год класс вождения повышается, а КБМ снижается.