Как продать кредитный автомобиль?

Нередко на практике можно столкнуться со следующей ситуацией. Человек взял автокредит и приобрел машину, однако полностью погасить задолженность перед банком не успел. При этом автовладельцу срочно потребовались деньги и он хочет продать машину. Например, подвернулся удачный вариант для покупки недвижимости. Однако как поступить в данном случае человек не знает.

В этой статье будут рассмотрены несколько вариантов, позволяющих продать кредитный автомобиль. Рекомендую Вам изучить их все и выбрать наиболее подходящий:

Залог автомобиля при автокредите

В первую очередь остановимся на том, что все автокредитные договоры предусматривают то, что автомобиль находится в залоге у банка. При этом условия большинства банков подразумевают также, что паспорт транспортного средства (ПТС) хранится в банке до полного погашения кредита.

Невыплаченный автокредит в любом случае создает дополнительные трудности при продаже транспортного средства. Поэтому, если Вы только планируете взять кредит и подозреваете, что машину придется продавать раньше времени, то рекомендую обратиться внимание на потребительские кредиты. Как правило, проценты по таким кредитам выше, однако и реализовать машину можно без проблем. Данный вопрос подробно рассмотрен в отдельной статье:

К сожалению, предусмотреть такое развитие событий удается не всегда, поэтому будем исходить из того, что имеет место непогашенный автокредит и машину требуется продать.

7 вариантов продать машину в кредите

1. Досрочное погашение автокредита

Способ заключается в том, что собственник автомобиля должен сделать еще один займ, за счет которого нужно погасить автокредит. После этого ПТС будет возвращен из банка, а машину можно будет без проблем продать.

В данном случае получить деньги можно любым способом:

- Занять у родственников или друзей.

- Взять потребительского кредит.

На вырученные от продажи машины средства нужно будет в первую очередь погасить займ, а оставшиеся деньги можно использовать по собственному усмотрению.

Обратите внимание на тот факт, что досрочное погашение автокредита может занять довольно длительное время (порядка месяца). Так происходит далеко не всегда, однако случаи бывают. Поэтому брать дополнительный займ нужно как минимум на 1 — 2 месяца.

Данный способ имеет смысл использовать, если большая часть кредита выплачена.

Например, общая сумма займа 500 000 рублей, а выплатить осталось 40 000 рублей. При этом водитель имеет 25 000 собственных накоплений, а 15 000 рублей ему нужно занять у друзей/знакомых.

Если речь идет о крупных суммах (сотни тысяч рублей), то занять их даже на небольшой срок вряд ли удастся.

2. Продажа по согласованию с банком

При любом раскладе у автовладельца есть возможность обратиться в банк за консультацией по поводу продажи машины. При этом банк может предложить различные варианты:

- Выдача разрешения на продажу авто.

- Реализация автомобиля банком.

Возможные варианты зависят от банка, поэтому имеет смысл обратиться к менеджеру и получить более подробную информацию.

3. Переоформление залога

Способ заключается в том, что собственник автомобиля должен предложить банку в залог другое имущество, стоимость которого превышает остаток по кредиту.

Например, банки охотно берут в залог недвижимость (квартиры, дома).

После замены предмета залога собственник продолжает платить банку по ранее утвержденному графику. Однако нужно иметь в виду, что в случае прекращения платежей банк может «отнять» заложенную недвижимость и продать ее для погашения долга. При этом стоимость продажи может быть не самой выгодной.

4. Переоформление кредита на покупателя

Способ заключается в том, что кредитный договор переоформляется с продавца автомобиля на покупателя. Операцию можно реализовать только через сотрудников банка.

Например, автомобиль продается за 700 00 рублей. При этом продавец должен банку 200 000 рублей.

В этом случае кредит переоформляется на покупателя, а оставшиеся 500 000 рублей покупатель передает продавцу.

5. Продажа в организацию, занимающуюся выкупом

В настоящее время существуют специализированные организации, выкупающие в том числе и кредитные машины. В этом случае сотрудник автосалона едет в банк вместе с продавцом и улаживает вопросы по невыплаченному кредиту.

Преимущество данного способа состоит в том, что организация выкупает автомобили постоянно, поэтому процедура не займет много времени, а покупатель (организация) не откажется от покупки из-за «проблемности» машины.

С другой стороны, есть и недостаток. Перекупщики предлагают за автомобиль гораздо меньшую сумму, чем можно выручить при самостоятельной продаже.

6. Продажа человеку, который погасит кредит

В данном случае покупатель передает деньги за автомобиль, а продавец за счет этих средств выплачивает остаток долга банку. ПТС передается покупателю лишь после завершения всех процедур в банке, то есть на это может уйти порядка месяца.

Данный способ строится на доверии, поэтому он подходит для продажи транспортного средства хорошим знакомым. Покупатель «с улицы» на такой вариант согласится вряд ли, т.к. велик риск остаться и без денег, и без автомобиля.

7. Продажа на основе дубликата ПТС

Способ заключается в том, что продавец без ведома банка получает в ГИБДД дубликат паспорта транспортного средства и продает машину под видом обычной (не кредитной). К сожалению, такие случаи на практике случаются, поэтому я и включил данный вариант в статью.

Законопослушному собственнику такой способ не подходит, т.к. он относится к мошенничеству и наказывается по статье 159 Уголовного кодекса РФ. Размер наказания при этом зависит от стоимости автомобиля:

| Ущерб | Статья 159 УК РФ | Наказание |

| до 250 000 | ч. 2 | штраф в размере до 300 000 рублей или в размере заработной платы или иного дохода осужденного за период до двух лет, либо обязательные работы на срок до четырехсот восьмидесяти часов, либо исправительные работы на срок до двух лет, либо принудительные работы на срок до пяти лет с ограничением свободы на срок до одного года или без такового, либо лишение свободы на срок до 5 лет с ограничением свободы на срок до одного года или без такового. |

| от 250 000 до 1 000 000 |

ч. 3 | штраф в размере от 100 000 до 500 000 рублей или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет, либо принудительные работы на срок до 5 лет с ограничением свободы на срок до двух лет или без такового, либо лишение свободы на срок до шести лет со штрафом в размере до 80 000 рублей или в размере заработной платы или иного дохода осужденного за период до шести месяцев либо без такового и с ограничением свободы на срок до полутора лет либо без такового. |

| от 1 000 000 | ч. 4 | лишение свободы на срок до 10 лет со штрафом в размере до 1 000 000 рублей или в размере заработной платы или иного дохода осужденного за период до трех лет либо без такового и с ограничением свободы на срок до двух лет либо без такового. |

Ситуация глазами покупателя

Выше были рассмотрены различные варианты продажи автомобиля глазами продавца. Давайте разберемся, какие риски каждый из способов несет для покупателя.

Досрочное погашение и переоформление залога никаких рисков для покупателя не несут, т.к. ПТС у продавца на руках. Поэтому машину можно продать по рыночной стоимости.

Продажа на основе дубликата ПТС у внимательного покупателя, который предварительно проверит автомобиль на залог, вызовет крайне негативную реакцию, и сделка скорее всего сорвется.

Остальные варианты несут в себе определенный риск и дополнительные неудобства для покупателя. Поэтому если Вы решите воспользоваться одним из них, то придется сделать покупателю хорошую скидку и продать машину ниже рыночной стоимости. Это будет платой за неудобства.

Подводя итоги данной статьи, нужно отметить, что наиболее выгодными в финансовом плане являются варианты 1 и 3, т.к. они позволяют продать машину по рыночной стоимости. Поэтому если у Вас есть такая возможность, то воспользуйтесь одним из них.

Можно ли продать автомобиль в кредите и как это сделать законно

Бывают ситуации, когда нужно продать кредитный автомобиль. Например, если вы больше не можете вносить платежи из-за потери работы, нетрудоспособности или вам срочно понадобились деньги на лечение или другие важные нужды.

В этом материале я расскажу, можно ли продать автомобиль в кредите и как это правильно сделать.

МОЖНО ЛИ ПРОДАТЬ МАШИНУ В КРЕДИТЕ

Водители часто задаются вопросом: «Могу ли я продать машину в кредите?». Да, можете, но только получив согласие кредитора (банка).

Однако и тут есть подводные камни:

• Не каждого покупателя заинтересует кредитная машина.

• Процесс продажи кредитного авто может длиться до полугода. Вы не сможете быстро выручить деньги, плюс, потеряете в деньгах до 30%.

У продажи кредитного авто есть только один плюс – вы избавитесь от долга перед кредитором.

Перед тем, как продать автомобиль в кредите, изучите кредитный договор с банком, в частности пункты, касающиеся досрочного погашения кредита и правил вывода машины из-под залога.

Если долг небольшой, имеет смысл его погасить, а уже после продать авто по рыночной стоимости.

Продажа машины втайне от банка противозаконна, поскольку вы не являетесь ее собственником, пока не выплатите ее полную стоимость. Сделка купли-продажи будет признана недействительной, и по п. 2 ст. 346 ГК РФ банк потребует с вас полного возмещения убытков.

ПОЧЕМУ НЕ ПОЛУЧИТСЯ ОБМАНУТЬ ПОКУПАТЕЛЯ

Продать кредитное авто покупателю, не оповестив его об обременениях на машине, будет тяжело.

• Во-первых, вас выдаст дубликат ПТС, выданный взамен оригинального техпаспорта, изъятого банком, чтобы вы не смогли продать машину без ведома кредитора.

• Во-вторых, автомобиль будет числиться в залоге и при проверке авто через сервис «Автокод» потенциальный покупатель узнает о проблеме – ваш обман будет раскрыт, доверие будет потеряно.

Лучше честно признаться, что автомобиль в кредите, и предложить законные варианты покупки, о которых я расскажу ниже.

КАК ПРОДАТЬ МАШИНУ В КРЕДИТЕ ЗАКОННО

Есть несколько способов продажи авто в кредите, которые не повлекут за собой негативных последствий и являются абсолютно законными. Рассмотрим две ситуации – когда банк изъял ПТС до полного погашения кредита и когда техпаспорт остался на руках.

Как продать машину в кредите без ПТС на руках

Первое, что следует сделать в этом случае, – обратиться в банк, сообщить причины, по которым собираетесь продать машину, и попросить разрешения на сделку.

Работник банка предложит вам несколько вариантов решения проблемы:

• прибегнуть к процедуре реструктуризации или рефинансирования, то есть изменить условия платежей, чтобы снизить вашу финансовую нагрузку;

• взять кредитные каникулы на срок до полугода и за это время найти другую работу и решить проблемы с платежеспособностью;

• найти покупателя самостоятельно;

• продать авто при помощи банка;

• продать авто через аукцион;

• продать авто через автосалон.

Если первые два варианта вас не устраивают, то остаются другие, о которых расскажу ниже.

Проведение сделки по доверенности

Можно продать машину, если она в кредите, по доверенности.

Сделка проводится следующим образом:

• вы находите покупателя, отправляетесь с ним к нотариусу, где заверяете свое желание совершить куплю-продажу автомобиля, и оформляете доверенность на покупателя;

• покупатель отдает вам часть суммы, необходимой для закрытия автокредита;

• вы выплачиваете остаток долга по кредиту, снимаете с машины обременения и забираете ПТС;

• вы с покупателем оформляете стандартную куплю-продажу машины, и новый собственник передает вам остаток суммы за авто.

Единственный минус такой сделки – сложность с поиском покупателя, согласного передать деньги незнакомому человеку, пусть даже и по доверенности.

Иногда покупатель передает продавцу сумму за минусом остатка долга по кредиту и гасит долг самостоятельно, снимая с авто все обременения.

Переоформление кредита на покупателя

Банк может одобрить переоформление кредита на другого человека – покупателя, если у него хорошая кредитная история и он платежеспособный.

Сделка оформляется следующим образом:

• вы находите покупателя, согласного купить кредитное авто;

• подаете заявление в банк на переоформление договора кредитования на другое лицо – покупателя;

• дожидаетесь, когда банк одобрит кандидатуру покупателя;

• переоформляете кредит на покупателя, а разницу с вычетом суммы долга по кредиту он передает вам.

Минус такой сделки – если банк не одобрит переоформление автокредита на найденного вами покупателя, придется искать другого.

Продажа кредитной машины через банк

Банк может выступать гарантом сделки, то есть третьей стороной договора. Участие кредитора делает сделку максимально безопасной для продавца и покупателя, но за свое посредничество он запросит 1-3% от продажной стоимости авто.

Покупатель выплатит остаток долга по кредиту банку, а вам отдаст остаток сумы за минусом долга. Банк передаст покупателю ПТС, и новый собственник без проблем переоформит на себя машину в ГАИ.

Можно ли продать машину, взятую в кредит, с аукциона

Банки реализуют с аукциона залоговые машины, когда должник перестает платить по займу. Так кредиторы компенсируют свои убытки.

Если вы настоите на том, что хотите продать авто с аукциона, подадите в банк заявку и сошлетесь на инвалидность, наличие других долгов и иные обстоятельства, влияющие на платежеспособность, банк может пойти вам навстречу.

Однако следует знать, что такой вариант продажи может оказаться невыгодным для вас, если авто будет продано за сумму, которая не перекроет долг по кредиту. Тогда придется искать деньги, чтобы выплатить банку остаток долга.

Погашение долга по автокредиту

Самый выгодный вариант – выплатить долг банку, забрать ПТС и спокойно продать машину по рыночной цене.

Деньги на погашение остатка по кредиту можно взять:

• в другом банке, оформив потребительский кредит и погасив после продажи авто;

• оформить кредитную карту на сумму долга по автокредиту;

• оформить рефинансирование в другом банке без оформления залога;

• взять взаймы у родни или друзей под расписку.

Не забудьте за 30 дней уведомить банк, что собираетесь досрочно выплатить кредит.

Продажа кредитной машины через салон по trade-in

Есть салоны, скупающие по trade-in не только подержанные, но и кредитные машины.

Чтобы продать кредитное авто таким способом:

• пригоните машину в автосалон, где ее осмотрит специалист;

• оформите покупку новой машины;

• оформите договор обмена и акт приема-передачи.

Этот вариант пригодится, если вы захотите купить новую машину, в то время как за старую еще не выплачен кредит. Салон сам погасит долг банку, но новая машина будет дороже, и придется платить кредит уже за нее. Кроме того, салон купит вашу машину за цену, гораздо ниже рыночной.

Продажа кредитной машины с заменой залога

Банк может разрешить вам заменить предмет залога, то есть вместо автомобиля, который планируете продать, заложить другое имущество, например: дачу, дом или другой автомобиль.

Новый предмет залога должен отвечать следующим требованиям:

• на нем не должно быть обременений;

• его цена должна покрывать убытки банка, если вы прекратите платить по кредиту.

Вы продолжите выплачивать кредит, но сможете законно продать автомобиль по рыночной цене.

Как продать машину в кредите с ПТС

Даже если у вас на руках ПТС, это не значит, что вы вправе продать авто без разрешения банка. Вам в любом случае нужно обратиться к кредитору за разрешением и только после этого выбрать один из предложенных мною способов продажи кредитного авто.

Получить дубликат ПТС не составит труда – достаточно обратиться в ГАИ и заявить об утере документа. Найти неосмотрительного покупателя, который не станет проверять историю автомобиля, тоже можно. Но такая сделка незаконна и сулит большие неприятности как для вас, так и для покупателя.

Как только ваши платежи по кредиту прекратятся, банк подаст в суд и заберет машину у покупателя в счет уплаты долга по кредиту. Договор с покупателем будет признан недействительным. Покупатель, если не сможет доказать, что добросовестно проверил авто на залог перед покупкой, лишится и денег, и машины. Затем он обратится в полицию с заявлением о мошенничестве, и вас привлекут по статье 159 УК РФ, предусматривающей наказание до двух лет лишения свободы.

За незаконное обогащение и использование чужих денег наказание предусмотрено статьей 1102 и статьей 1107 ГК РФ, по которым вы должны будете возместить покупателю его убытки, связанные с незаконной куплей-продажей авто.

Поэтому советую быть максимально честным с покупателем и предложить ему один из вариантов законной покупки кредитной машины.

Итак, если взял в кредит машину, ее можно продать только с разрешения банка и указанными выше способами. Нельзя скрывать от покупателя, что авто кредитное, чтобы не получить уголовное наказание за мошенничество.

Как продать машину в кредите

На продажу кредитного авто решаются автолюбители, столкнувшиеся с финансовыми проблемами после оформления кредита. Конечно, за 5-7 лет (средний срок автокредитов) может произойти всякое, и хочется избавиться от обязательств без потерь.

Вопрос, можно ли продать машину, если она в автокредите? И вообще, если машина в кредите, можно ли ее в принципе переоформить на другого человека? Ответ: да, при определенных условиях.

Обман покупателя — НЕ вариант

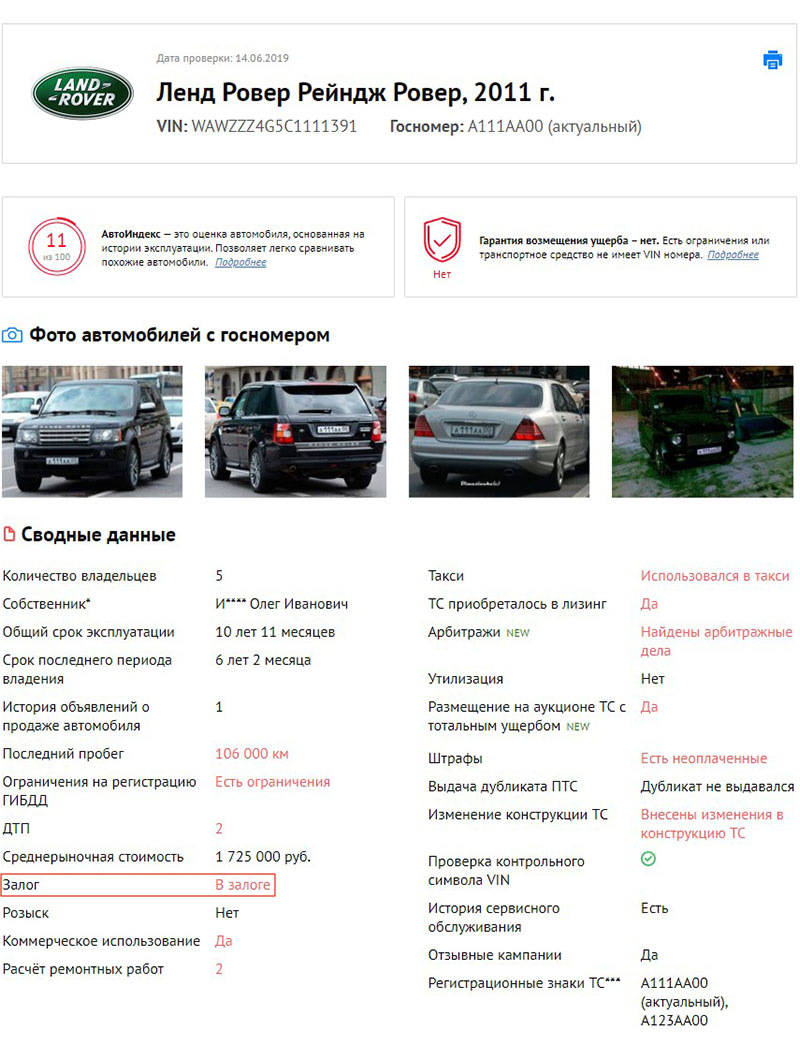

Продать кредитное авто, скрыв, что оно в залоге, не получится. В Интернете есть сервисы, позволяющие выявить, в каком состоянии фактически находится конкретный автомобиль. Например, на сайте avtocod.ru отображается подробная история залогов с датами возникновения и исключения.

Заключить сделку по дубликату ПТС тоже не выйдет. Известно, что оригинал ПТС на кредитное авто хранится в банке и выдается владельцу после закрытия кредита. Раньше собственники обращались в ГИБДД с заявлением об утере ПТС, получали дубликат и использовали при заключении сделки. Но сегодня у многих покупателей возникает подозрение при виде штампа «Дубликат» на ПТС продавца.

В целом продажа залогового автомобиля без уведомления кредитной организации подпадает под определение мошеннической сделки, а заемщик может стать фигурантом уголовного дела.

Как же продать кредитный автомобиль?

Легальные варианты есть, но остаться в плюсе заемщику не удастся. При наиболее благоприятном исходе можно избавиться от автомобиля и закрыть долг в банке, но не приобрести ничего.

На практике самый удобный способ избавиться от заемного автомобиля без лишних затрат и рисков — обратиться за услугой реализации авто в автосалон. Главная выгода заключается в том, что владельцу машины не нужно выполнять никаких телодвижений: искать надежного покупателя, готовить автомобиль к продаже, устанавливать стоимость и т. д. Подробнее расскажем ниже.

Итак, как можно продать машину в кредите? Рассмотрим подробно популярные в народе возможности.

Продажа при погашении автокредита

Продавец с покупателем идут в банк. Покупатель закрывает кредит: перечисляет требуемую сумму на расчетный счет продавца (заемщика). Банк возвращает заемщику ПТС и удаляет сведения об авто из реестра залогов. Затем продавец и покупатель заключают сделку, переоформляя автомобиль на покупателя.

Схема проста, но покупателей, как правило, сложно убедить в отсутствии рисков. Им проще поискать подольше и купить «чистую» машину, чем идти на дополнительные ухищрения. Может пройти год, а то и больше, прежде чем найдется человек, который согласится на подобный вариант.

Продажа с переуступкой автокредита

Можно ли продать машину в кредите, буквально переуступив кредитные обязательства? Да, можно. Продавец находит покупателя, идет с ним в банк, предоставляет соответствующий пакет документов, и действующий кредит переоформляется на нового владельца.

Долг может быть:

- Полностью переведен на покупателя (впоследствии он должен будет поставить залоговое авто на учет в ГИБДД). Однако банк должен признать покупателя платежеспособным.

- Переведен частично (покупатель платит по кредиту, а владельцем машины остается заемщик, пока кредит не будет закрыт). Тогда покупателю не придется собирать документы, чтобы подтвердить свой доход.

Проблема: нельзя узнать заранее позицию банка. Он вправе отказать в переложении кредитных обязательств на покупателя, посчитав его неплатежеспособным; потребовать предоставить дополнительные документы; отказать в переоформлении автокредита, сославшись на внутренний устав.

Кроме того, продавцу нередко приходится доплатить: банк при досрочном гашении кредита лишается процентов и может дополнительно потребовать их выплаты (ст. 809 ГК РФ «Проценты по договору займа»). А покупателя может не устроить сотрудничество с конкретной финансовой организацией или конкретная программа кредитования.

Продажа с оформлением потребительского кредита

Продавец оформляет на себя потребительский кредит (под залог имущества или без него), закрывает задолженность по автокредиту, возвращает ПТС на машину, затем уступает ее покупателю по договору купли-продажи.

Вариант реалистичен, только если у продавца пристойная кредитная история и суммарный остаток платежей по автокредиту невелик. Тогда он может выбрать банк с наиболее выгодными условиями кредитования. В противном случае возникают новые риски — потребительский кредит могут не дать по причине неплатежеспособности; появляется угроза лишиться заложенного имущества; приходится привлекать созаемщиков (на эту роль согласны не все) и т. д.

Продажа с оформлением доверенности

Продавец находит покупателя, договаривается о совершении сделки. Покупатель передает продавцу денежные средства, а тот оформляет на него доверенность и передает в пользование залоговый автомобиль. После этого заемщик продолжает вносить платежи по автокредиту, пока не закроет его и не получит в банке ПТС. Затем передает ПТС покупателю, чтобы тот переоформил машину на себя.

Наиболее рискованный вариант. Покупатель вправе счесть сделку ненадежной, а продавец несет обязательства по выплате штрафов после ДТП, разбору страховых случаев и т. д. (хотя сам к этим ситуациям непричастен). Кроме того, в кредитном договоре могут содержаться пункты, прямо запрещающие владельцу передавать управление другим лицам.

Продажа с помощью банка

Продавец идет в банк, уведомляет, что не может выплатить автокредит, и предоставляет финансовой организации права на продажу кредитного авто. Та проводит оценку автомобиля, продает его (как вариант, на аукционе), забирает деньги в счет оплаты кредита. Потом передает ПТС новому владельцу автомобиля.

Не самый выгодный вариант: денег от реализации машины может не хватить для закрытия кредита. Схема осуществима, когда рыночная стоимость машины приблизительно равна сумме задолженности по ней. Но банку невыгоден непрофильный актив, и он реализует его оперативно, невзирая на дисконт.

На аукционах стартовая цена выставляется как минимум на 20% ниже рыночной. Если авто находится в неважном состоянии, вырученные за него средства, скорее всего, не покроют сумму задолженности.

Продажа через автосалон

Продавец обращается в автосалон с просьбой оценить автомобиль и, если согласен с результатами оценки, вместе с представителем автосалона идет в банк. Там заключается трехсторонний договор, по которому салон выкупает авто у продавца, закрывает кредит (банк получает сумму, в которую был оценен автосалоном автомобиль) и оставляет себе авто и ПТС.

Потребуется минимум документов:

- копия кредитного договора;

- согласие банка на продажу кредитного б/у автомобиля;

- справка о сумме остаточной задолженности (она должна составлять меньше ½ от общей суммы).

Для большинства заемщиков, с которыми мы работаем, это наиболее надежный и безопасный метод избавления от автокредита и кредитной машины. Содержанием и перепродажей авто после заключения сделки занимается автосалон. Даже если он оценит автомобиль дешевле, чем потребуется для закрытия автокредита, единоразовая доплата без дополнительных рисков и обязательств удобна, а в долгосрочной перспективе выгодна заемщику.

Узнайте, как вы можете быстро и успешно продать кредитную машину с помощью РУМОС-Плюс, по телефону +7 (4822) 73-84-58 .

Как продать машину в залоге

Вы взяли автокредит под залог своего личного транспорта, как вдруг срочно понадобилась крупная сумма. Можно ли продать авто в залоге у банка, не нарушив кредитный договор?

Залог — это способ обеспечения исполнения обязательств в виде имущества и других объектов гражданских прав, находящихся в собственности залогодателя (то есть вас как заемщика), гарантирующий погашение займа. Если проще — чтобы получить кредит, вы должны иметь что-то, чем можно будет расплатиться с кредитором в случае отсутствия денег.

Предметом залога может быть любое имущество должника: недвижимость, ювелирные украшения, ценные бумаги или имущественные права. Если вы берете с помощью банковского займа машину, то таким имуществом может стать именно она. Есть два вида залога автомобиля: когда ПТС у заемщика и когда ПТС у банка. И от этого обстоятельства будет зависеть схема продажи кредитной машины.

Как продать кредитный автомобиль, если ПТС остается у заемщика

Такое бывает редко , но не исключается. При этом варианте можно продать автомобиль даже без обращения к банку-кредитору. Однако лучше все-таки обратиться, потому что если банк узнает (а он может проверять залоговое имущество в ГИБДД), суд может предъявить обвинение в мошенничестве и финансовых махинациях.

Поэтому банк извещается о продаже, задолженность гасится покупателем, обременение снимается, после чего передача прав собственности регистрируется в ГИБДД.

Как продать кредитный автомобиль, если ПТС в банке: 7 способов

Когда ПТС в банке (так при автокредитах бывает чаще всего), есть несколько способов продажи автомобиля.

- Способ 1. Кредитор самостоятельно находит покупателя

Его используют банки, когда заемщик перестает выплачивать кредит. В таком случае банк часто снижает цену, чтобы продать машину побыстрее и получить хоть какие-то деньги. При этом, как правило, бывший заемщик остается в долгу перед кредитной организацией. То есть от долга перед банком заемщик таким способом полностью не избавится и будет обязан выплатить оставшуюся сумму займа. - Способ 2. Покупателя ищет заемщик и договаривается с банком

Продавец (первоначальный собственник ТС и заемщик по автокредиту) ищет человека, который готов купить кредитный автомобиль. Затем заключает договор с этим покупателем, получает с него деньги и досрочно погашает кредит. Банк спустя несколько дней после погашения возвращает ПТС бывшему заемщику (продавцу). А тот передает документы на машину новому владельцу.

Внешне способ простой, но его сложно воплотить в жизнь, а именно — найти покупателя, готового доверить продавцу деньги в полной уверенности, что тот через какое-то время передаст ему ПТС от автомобиля.

Почему продажа залога по кредиту неблагоприятно влияет на кредитный рейтинг

Как можно понять, если заемщику захочется продать предмет залога, у него есть для этого масса возможностей, вплоть до специально созданных сервисов. Однако лучше будет все-таки сперва хорошо подумать, прежде чем реализовать любой из описанных способов.

Дело в том, что продавать любой залог — жилье или автомашину — до погашения кредита никто из специалистов не советует.

Почти все такие схемы предусматривают досрочное погашение кредита. А это значит, что вы не пройдете полного цикла погашения, значительно опередите график платежей и потому не получите максимально возможного повышения своего персонального кредитного рейтинга.

Скажем, если автокредит выдан на три года, а машину вы продали через год, то ваш кредитный рейтинг поднимется всего на 50–70 баллов, тогда как если бы кредит был погашен через три года, он мог увеличиться на 100–150 баллов. А высокий ПКР от 700 баллов позволяет рассчитывать на самые привлекательные условия по кредитам. В том числе ипотечным или авто.

Потому проверьте свой ПКР на сайте Национального бюро кредитных историй — это бесплатно — и подумайте, выгодно ли вам будет продавать свою квартиру или машину.

Это не позволит расти вашему персональному кредитному рейтингу. А иногда даже снизит его, если у вас были просрочки по автокредиту и банку экстренно пришлось искать покупателя на залоговый автомобиль. К тому же в таком случае вы остаетесь без квартиры или авто, которые купили в кредит. Так что прежде продавать машину в залоге у банка, стоит тщательно изучить свою кредитную историю.