Как рассчитывается стоимость полиса ОСАГО

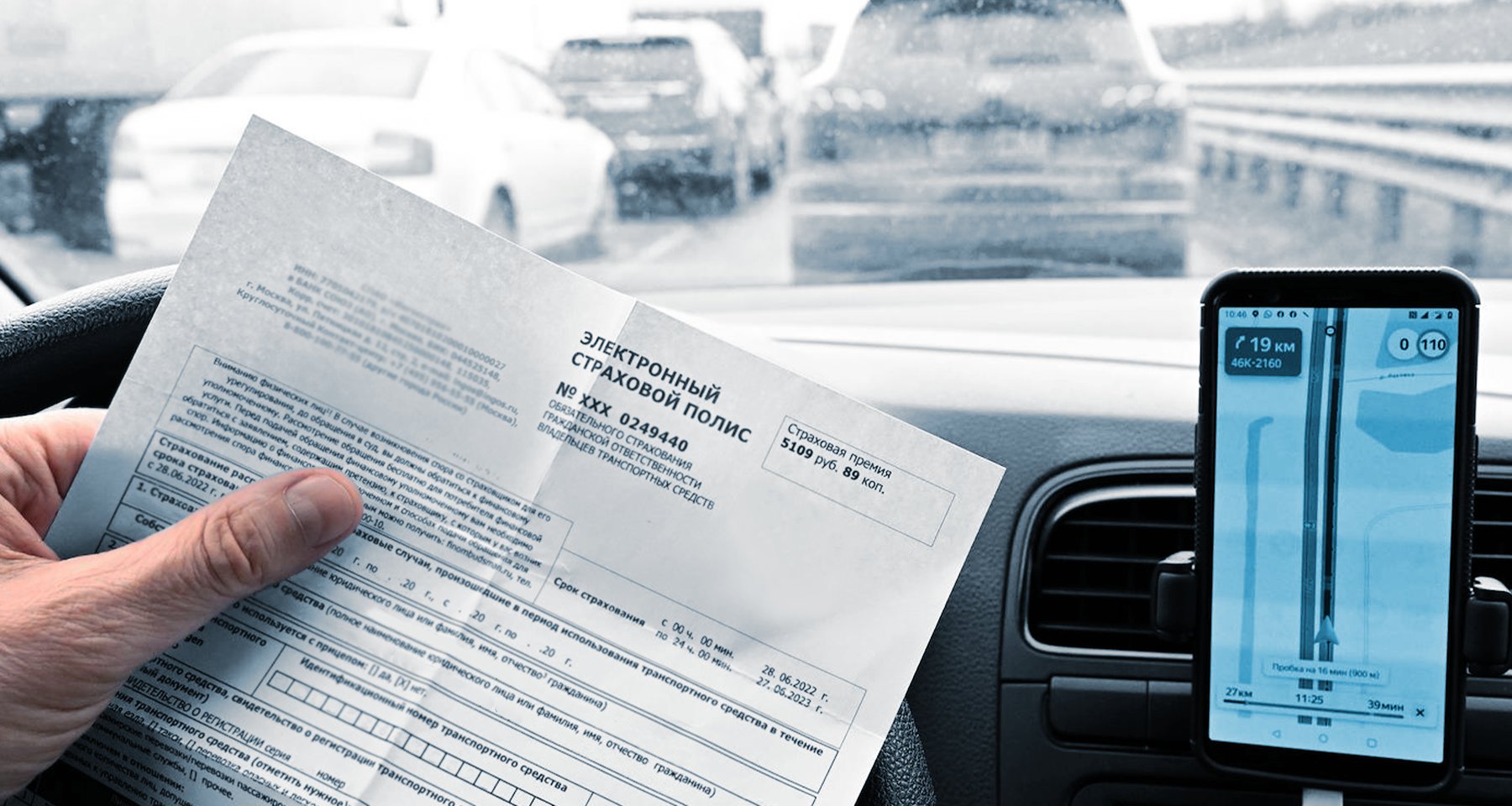

Стоимость ОСАГО рассчитывается по формуле: базовый тариф × КТ × КМ × КВС × КО × КС × КБМ. Тариф определяет сам страховщик, а остальные аббревиатуры — переменные, зависящие от водителя. Расскажем, как в них разобраться.

Система ОСАГО — страхование гражданской ответственности автомобилиста. Полис нужен для компенсации ущерба, который водитель может нанести третьим лицам, если попадет в аварию.

В 90-е была популярна такая схема мошенничества. Водитель на дорогой, но разбитой машине провоцировал ДТП. Жертве предлагалось компенсировать нанесенный ущерб. Это называлось «автоподставой».

Благодаря ОСАГО такие мошеннические схемы ушли в прошлое. Сейчас водить автомобиль без обязательного страхового полиса незаконно. Сотрудник ГИБДД может проверить его наличие, а если водитель не предъявит документ — выпишет штраф.

За отсутствие ОСАГО придется заплатить 800 рублей, если полис есть, но водитель туда не вписан, — 500 рублей. Такая же сумма — если документы забыли дома. В сочетании с 50-процентной скидкой получается не так уж дорого.

Некоторые водители предпочитают не оформлять ОСАГО, а просто время от времени платить штраф. Так, по их мнению, дешевле.

Но в случае аварии придется возмещать ущерб самостоятельно. У ОСАГО тоже есть ограничение. Максимальная сумма компенсации составляет 400 000 рублей, остальное придется оплачивать самим.

Как рассчитать стоимость полиса ОСАГО

Обязательное страхование жестко регулируется государством. Казалось бы, тарифы должны быть абсолютно прозрачными, но для многих водителей они становятся сюрпризом.

Дело в том, что в формуле расчета много переменных. Государство последовательно проводит политику дифференциации тарифов.

То есть чем дисциплинированнее и опытнее автовладелец, тем дешевле будет обходиться полис. Цена ОСАГО для автовладельцев может различаться в 10 раз. Она зависит от стажа, опыта, аварийности и даже региона проживания.

Рабочие лайфхаки как сэкономить на ОСАГО

Что такое базовый тариф

Это цена полиса, определяемая страховой. Но сумма должна находиться в допустимых пределах. Центробанк установил тарифные коридоры, выше или ниже они быть не могут.

При этом разброс довольно широк. Например, тариф для легковой машины с владельцем — физическим лицом составляет от 1646 до 7535 рублей.

В этих пределах страховые компании имеют право варьировать стоимость, принимая в расчет конкретные характеристики водителей. Они тоже не берутся «с потолка». Страховщики обязаны указывать на сайтах методологию расчета. Обычно у них есть калькуляторы, где все желающие могут онлайн проверить стоимость полиса.

Страховые не должны учитывать должность, национальность, политические взгляды или вероисповедание автовладельца. Также они обязаны ориентироваться не на штрафы, которые выписывают дорожные камеры, а только на нарушения, зафиксированные инспекторами ГИБДД.

Зато страховщики могут учитывать любые «недискриминирующие» факторы — семейное положение, уровень образования, марку и цвет автомобиля.

Обычно расчеты базируются на анализе данных статистики аварийности. Например, если известно, что по статистике водители BMW чаще попадают в аварии, то для них базовый тариф будет выше.

Хотите приобрести автомобиль, но пока копите деньги — цены растут. Воспользуйтесь предложением Совкомбанка.

Вам не придется затягивать с покупкой машины, если вы возьмете автокредит в Совкомбанке. С помощью него можно купить как новое, так и подержанное авто. Выберите подходящую программу и рассчитайте ежемесячный платеж прямо сейчас!

Что такое КТ — коэффициент территории

Это общая обязательная переменная; базируется на той же статистике. Вполне понятно, что аварийность в разных регионах России различается. Она зависит от плотности трафика, состояния дорог, погодных условий, покрытия дорожных камер и просто местных традиций.

Статистику по страховым выплатам регулярно анализируют. В тех регионах, где их больше, действует коэффициент, повышающий тариф, а где ниже — наоборот.

Например, в маленьких городах и поселках аварии случаются реже. Значит, автовладельцы из этих регионов будут платить меньше.

Актуальные территориальные коэффициенты определяет Банк России. Например, для водителя из Красноярска он будет равен 1, а для жителя деревни в Красноярской области всего 0,6. Для москвичей территориальный тариф равен 1,8, а для петербуржцев — 1,64.

Важно: для своих расчетов страховщики берут только данные постоянной регистрации автовладельцев, а не фактического проживания. Информации о последней у них просто нет.

Здесь появляется лазейка: многие московские водители, прописанные в регионах или области, платят за ОСАГО меньше москвичей. Даже если фактически водят автомобиль по тем же столичным улицам.

Изменить место регистрации машины можно через «Госуслуги» или при личном визите в ГИБДД. Но для этого необходимо самому получить регистрацию в новом месте. Многие жители регионов с более дешевыми коэффициентами территории не спешат это делать.

Как рассчитывается коэффициент бонус-малус

Это самая важная и одновременно самая спорная переменная в формуле ОСАГО. КБМ — аналог кредитной истории для водителя. Показатель рассчитывается исходя из аварийности.

Чем меньше аварий по вине водителя происходит, тем меньше коэффициент бонус-малус. С каждым годом безаварийного вождения он снижается, доходя до минимального в 0,46. А чем больше ДТП произошло по вине водителя и чем больше были выплаты, тем выше бонус-малус. Максимальный — 3,92. Сразу после получения коэффициент будет составлять 1,17.

Причем улучшить свой рейтинг гораздо сложнее, чем ухудшить.

Сравните: для минимального бонус-малус потребуется 10 лет стажа без аварий. Для максимального — достаточно в первый год попасть в два ДТП по своей вине.

Информация о бонус-малус хранится в Российском союзе автостраховщиков. Можно получить эти данные о любом водителе, зная его ФИО и дату рождения.

Коэффициент бонус-малус обновляется ежегодно 1 апреля и действует весь следующий год. Учтите, что эта информация привязана только к водителю, но не к его транспортному средству.

В 2022 году Центробанк обновил методику расчета, что вызвало бурю негодования. Коэффициент бонус-малус стал более дифференцированным. То есть скидка для дисциплинированных водителей выросла, но гораздо большим стал рост тарифов для тех, кто часто попадает в аварии.

Важно: когда в полисе фигурирует несколько водителей, то коэффициент бонус-малус считается по самому большому. Для полисов, в которых нет ограничения на число водителей, он будет составлять 1,17.

Как рассчитывается коэффициент ограничения

На этот показатель влияет то количество водителей, которые будут пользоваться транспортным средством. Когда в ОСАГО указан всего один человек, то коэффициент ограничения — 1.

Можно приобрести полис без ограничения по количеству водителей. Тогда коэффициент автоматически увеличивается до 2,32. А бонус-малус становится равен 1,17 — как у начинающего водителя.

Для автомобилей, принадлежащих юридическим лицам, свои коэффициенты ограничений.

Как рассчитывается коэффициент возраста и стажа

Оба показателя серьезно влияют на уровень аварийности. Так что они входят в число переменных для расчета цены полиса.

Корреляция максимально прозрачная: чем старше автовладелец и чем больше его стаж, тем дешевле он сможет купить полис.

Именно поэтому водительские права советуют получать как можно раньше, даже если пока вы не собираетесь покупать автомобиль. В дальнейшем сможете сэкономить на ОСАГО.

Всего есть 58 типов КВС, исходя из разных комбинаций этих двух параметров и статистики по их аварийности.

Меньше всего заплатят водители старше 59 со стажем вождения 15 лет. Их КВС равен 0,83. Больше всех платят водители младше 22 лет со стажем менее года. Их коэффициент — 2,27.

Эта методика кажется не совсем честной, с учетом того, что дата получения водительских прав не равна фактическому началу вождения. Но, по всей видимости, иначе эту информацию не собрать

Если в ОСАГО вписывают нескольких застрахованных, то применяют больший коэффициент. То есть сэкономить, вписав в полис своего дедушку, не получится.

Для ОСАГО с неограниченным количеством водителей КВС равен 1.

Как рассчитывается коэффициент мощности

Его используют исключительно для легковых автомобилей. КМ рассчитывается исходя из количества лошадиных сил под капотом машины. Чем выше мощность, тем он больше; тем дороже обойдется полис ОСАГО владельцу.

Минимальный коэффициент мощности у машин до 50 лошадиных сил — 0,6. Максимальный у машин с более чем 150 лошадиных сил — 1,6.

Мощность берут из свидетельства о регистрации ТС. Когда она указана в киловаттах, эту цифру нужно умножить на 1,35962. Если же показатель мощности в свидетельстве не фигурирует, страховые компании узнают ее самостоятельно, ориентируясь на каталоги производителей.

Как рассчитывается коэффициент сезонности

Это необязательная переменная, ее нужно использовать только тем, кто пользуется автомобилем в определенный сезон. Соответственно, и ОСАГО будет действовать только этот срок. Но получить скидку на весь период не получится.

Как это работает?

Если водитель собирается эксплуатировать автомобиль девять месяцев в году и больше, то скидки не будет вообще. Максимальная скидка дается при получении ОСАГО на три месяца в году. Тогда коэффициент сезонности будет равен 0,5. Если полис нужен на полгода, то КС равен 0,7.

Минимальный срок ОСАГО

Возможные проблемы при оформлении ОСАГО

Разобрав формулу, можно увидеть, что ничего сложного в ней нет. Сфера обязательного страхования максимально зарегулирована государством. Простора для самодеятельности здесь мало, но водители стабильно недовольны расчетами.

Тарифы ОСАГО регулярно растут, и в этом мало приятного. Но иногда возникают ошибки, которых не избежать даже страховым компаниям.

Методологию расчета стоимости тарифов полностью расшифровывают в полисе. Там указывают все коэффициенты и базовый тариф.

Где обычно возникают ошибки:

- Коэффициент возраста и стажа — иногда определяют неверно, если во время замены водительских прав были потеряны данные. При покупке ОСАГО страховщики могут внести данные только о новом удостоверении. Обычно достаточно указать им на эту ошибку.

- Коэффициент бонус-малус — если вы меняли страховую компанию, то данные могли бы утеряны. При смене водительских прав нужно передать данные своей страховой компании.

Бывают ситуации, когда информацию о правах не передали в Российский союз автостраховщиков. Водитель теряет предыдущую историю и начинает числиться новичком. В этом случае нужно обратиться в свою страховую компанию и написать заявление в свободной форме с просьбой проверить КБМ. В документе требуется указать все свои предыдущие полисы ОСАГО. Союз автостраховщиков обязан провести проверку в течение пяти дней и дать ответ.

Как вернуть деньги за неверно рассчитанный ОСАГО

Если вы прочитали эту статью, проверили показатели и заметили, что купили ОСАГО по завышенной цене — деньги можно вернуть. Если инцидент произошел в течение последних трех лет, страховая компания обязана проверить данные и сделать возврат.

Для этого нужно прийти в офис и написать заявление. В тексте указать основания для перерасчета стоимости ОСАГО и написать реквизиты банковского счета.

Страховая компания должна изменить неверные данные, на основе которых производились расчеты. А если необходимо — выдать новый полис.

На это отводится два дня. Деньги обязаны вернуть в течение 14 дней.

Если страховая не удовлетворила претензию, обратитесь в интернет-приемную Банка России .

Страховая отказывается продавать ОСАГО: что делать

У определенных категорий водителей наблюдались проблемы с покупкой полиса последние пять лет. Но в 2022 году эта ситуация приобрела системный характер. Тысячи автовладельцев жалуются, что им отказывают в покупке ОСАГО без объяснения причин.

При этом полис — обязательный, ездить без него незаконно, а штрафы пусть и маленькие, но их все равно нужно платить.

Кому отказывают в ОСАГО:

- водителям из убыточных для страховщиков регионов;

- владельцам машин старше 10 или 15 лет;

- тем, кто использует авто как такси;

- обладателям коэффициента бонус-малус выше единицы;

- водителям со стажем менее трех лет.

Сочетание хотя бы двух этих факторов уменьшает шансы оформить полис ОСАГО.

Почему так происходит?

С начала пандемии стоимость автозапчастей растет ускоренными темпами, гораздо выше инфляции. Государство в свою очередь строго регулирует тарифы ОСАГО.

Стоимость полисов увеличивается, но гораздо медленнее фактических затрат страховых компаний. А в 2022 году из-за санкций проблема с автозапчастями дополнительно усилилась. Страховые компании обязаны оплачивать стремительно дорожающий ремонт. А значит, целый пласт клиентов становится для них убыточным.

К сожалению, эта проблема будет только разрастаться, средний возраст автомобилей в России продолжает увеличиваться.

Новые проблемы требуют новых решений. Нужных марок машин нет в автосалонах?

Воспользуйтесь кредитом от Совкомбанка на подержанное авто без первоначального взноса. Оставьте заявку на сайте и получите быстрое решение банка.

Что делать водителям, которые столкнулись с отказом в продаже полиса ОСАГО:

- попытать счастье на агрегаторах, там указаны те же актуальные расценки и можно подать заявление сразу в несколько страховых компаний;

- тщательно проверить данные на предмет ошибок, не забывать указывать информацию о старых правах;

- если страховые продолжают отказывать, имеет смысл приехать в офис и запросить письменный отказ. Согласно ст. 426 ГК, они не имеют право это делать. На них можно пожаловаться в Российский союз автостраховщиков и Центробанк.

Вся информация о ценах актуальна на момент публикации статьи.

Сколько стоит вписать в страховку ОСАГО водителя?

Ограниченная страховка стоит дешевле, но вводит, извините за тавтологию, ряд ограничений, одно из которых – необходимость добавления нового человека для возможности ездить на машине и избежать штрафа. Сколько стоит вписать в страховку ОСАГО нового водителя на 2023 год – будь он со стажем или без, зависит от применяемых при расчёте полиса коэффициентов, иногда это вовсе бывает бесплатно. А вот в порядке такого расчёта давайте разбираться!

Сколько водителей можно вписать бесплатно?

Сама процедура добавления нового человека в ОСАГО бесплатна. Более того, количество вписываемых людей не ограничено. Даже несмотря на то, что полей в полисе для водителей – ограниченное количество, законодательство не накладывает лимитов на число допущенных к управлению лиц. Если в страховой компании сетуют, что им некуда вписать человека в страховку, это их проблемы (на практике вписывают на оборотной стороне полиса).

Как количество водителей, допущенных к управлению ТС, не ограничено законодательно, так и нет ограничений по поводу количества полисов, куда может быть вписан конкретный водитель. То есть, вы можете быть включены в договор ОСАГО в 5 или 10 разных полисах разных страховых компаний.

В таком случае не важно, какой полис закончится первым и изменится ли в связи с этим КБМ. В 2023 году этот коэффициент устанавливается одни раз и действует весь год, до следующей даты обновления.

Стоимость добавления человека

Итак, сама процедура внесения в полис бесплатна, а на цену нового водителя в автогражданке влияют коэффициенты, применяемые при расчёте стоимости. Они бывают повышающие (более единицы) и понижающие (менее единицы).

Стоимость полиса меняется, в зависимости от коэффициентов, а применяются они к базовому тарифу, который на 2023 год составляет от 2746 до 4942 рублей (для легковых авто категории B). Ваша текущая страховка уже рассчитана по этим коэффициентам. Осталось только понять, как поменяется расчёт при вписании человека, а это зависит от его стажа, возраста и КБМ .

В цене полиса ОСАГО участвуют следующие коэффициенты – представим их в виде таблицы и укажем, влияет ли каждый из них на стоимость страховки именно при добавлении нового человека.

| Коэффициент | Влияет ли на вписание водителя в действующий полис? |

|---|---|

| По мощности авто | Нет, так как автомобиль не меняется. |

| По ограниченнности полиса | Нет, так как полис у нас как был, так и остаётся ограниченным |

| По возрасту вписанных людей | Да, влияет на стоимость страховки |

| По стажу вписанных людей | Да |

| По региону регистрации собственника | Нет, так как собственник остаётся тот же |

| По периоду страхования | Нет, так как период тоже не меняется |

| По коэффициенту бонус-малус (безаварийной езды) вписанных водителей | Да, влияет напрямую |

Влияют все эти коэффициенты по-разному. Давайте рассмотрим, как именно!

Как рассчитать цену вписания водителя?

Итак, мы уже знаем, сколько стоит наш полис ОСАГО. Эта стоимость сложена из базовой ставки и коэффициентов. Важно! Ваша страховка рассчитана по каждому самому худшему коэффициенту каждого вписанного водителя (даже если они будут разные).

Например, если в страховку вписаны 2 человека: возрастом 25 лет и 35 лет и стажем 7 лет и 1 год соответственно, то расчёт будет по минимальному возрасту и минимальному стажу. Впрочем, возраст и стаж на самом деле – это один коэффициент, оба параметра работают в паре. Как именно, мы и будем уточнять ниже!

Нам нужно понять, вновь добавляемый в ОСАГО – какие у него параметры. Если все его коэффициенты выше или равны коэффициентам уже добавленных людей, то вписать в страховку такого водителя будет абсолютно бесплатно. Также на цену не влияет срок, на который Вы вписываете человека – хоть на месяц, хоть на весь год.

Давайте рассмотрим, как влияет на цену страховки вписываемый водитель в зависимости от каждого из 2 нужных нам коэффициентов!

Возраст и стаж нового водителя

Значений этого параметра после недавних изменений 56.

Как видим, чем моложе добавляемый водитель и чем меньше у него опыта, тем дороже будет нам вписать его. Новичков без опыта, как правило, выходит добавить очень дорого (порой почти в 2 раза дороже первоначальной стоимости страховки).

Важно знать, что стоимость добавления не будет зависеть от страховщика – будет одинаковой в разных страховых компаниях, будь то Росгосстрах, Ресо, СОГАЗ, ВСК, Альфастрахование, Ингосстрах или другая – даже малоизвестная контора. Есть базовый тариф для всех и точка.

Но рассмотрим на примерах!

Пример №1: вписываем водителя со стажем

Дано: в действующей страховке вписаны 2 человека: возрастом 21 год и стажем 1 год, возрастом 25 лет и стажем 3 года. Стоимость полиса изначально была 6000 рублей (применён максимальный коэффициент 1,8).

Требуется: вписать в страховку ОСАГО водителя со стажем 10 лет и возрастом 30 лет.

Сколько будет стоить: бесплатно (при таком же или лучше КБМ), так как новое вписываемое лицо – со стажем, к нему будет применён коэффициент 1, и полис будет рассчитан по худшему водителю – то есть 21-летнему со стажем 1 год.

Пример №2: вписываем новичка без стажа

Дано: в действующий полис вписан 1 человек: его возраст 26 лет, а стаж – 5 лет (коэф. 1). Изначальная цена страховки – 6000 рублей.

Требуется: вписать в страховку молодого начинающего водителя возрастом 18 лет и нулевым стажем.

Сколько будет стоить: ко второму лицу будет применён коэффициент 1,87 – наивысший. Следовательно, вписать его будет стоить дорого. Но заблуждением будет рассчитывать, что ровно на 87% дороже. Дело в том, что расчёт складывается по нарастающей – коэффициенты применяются к базовой ставке по-очереди. Сначала территориальный, затем КБМ, потом возраста и стажа и далее остальные. То есть расчёт не жёсткий.

В нашем случае стоить такой полис c вновь вписанным водителем-новичком без стажа будет стоить около 3500-4500 рублей. Но и это не самая большая цена, ведь КБМ применяется раньше возраста и стажа, поэтому он больше влияет на окончательный расчёт. При другой начальной цене страховки и этим же указанным нами коэффициентам можно рассчитать стоимость в процентах.

Безаварийность водителя

Как мы уже отметили, коэффициент бонус-малус гораздо больше влияет на стоимость вписания человека в автостраховку. Так, драйвер с максимальной ставкой КБМ может стоить Вам 2(!) раза дороже изначальной цены ОСАГО. Жутко, но это факт!

Дело в том, что разброс ставок бонус-малуса составляет от 0,5 до 2,45. Подробнее о ставках и насколько дорожает полис после аварии с Вашей виной Вы можете прочитать в специальной статье о повышении КБМ. Проверить свой КБМ и вписываемого водителя можно также по нашей инструкции. КБМ также вписывают в полисе при его продаже (аналогично возрасту и стажу учитывается коэффициент худшего).

Пример №1: вписываем злостного виновника ДТП

И начнём мы с самого отвратительного примера с максимальной ценой вписания водителя.

Дано: изначальная стоимость полиса 2800 рублей – всё по минимуму: вписанный со стажем с маломощным автомобилем и минимальным КБМ 0,5.

Требуется: вписать молодого начинающего водителя без опыта, который за последние 2 года (периода страхования) до 2023 попадал по 4 раза в аварию (максимальная ставка КБМ – 2,45)

Сколько будет стоить: страховка с таким человеком будет стоить в 9 раз дороже, целых 25000(!) рублей. Так получилось, потому что сначала базовая ставка с применённым к ней коэффициентом региона, когда к сумме применился КБМ, умножилась почти на 5 (был КБМ 0,5, стал 2,45), затем получившаяся сумма умножилась ещё на 1,8, а потом на другие коэффициенты, которые просто увеличили разницу в итоговой сумме.

Пример №2: вписываем безаварийного водителя

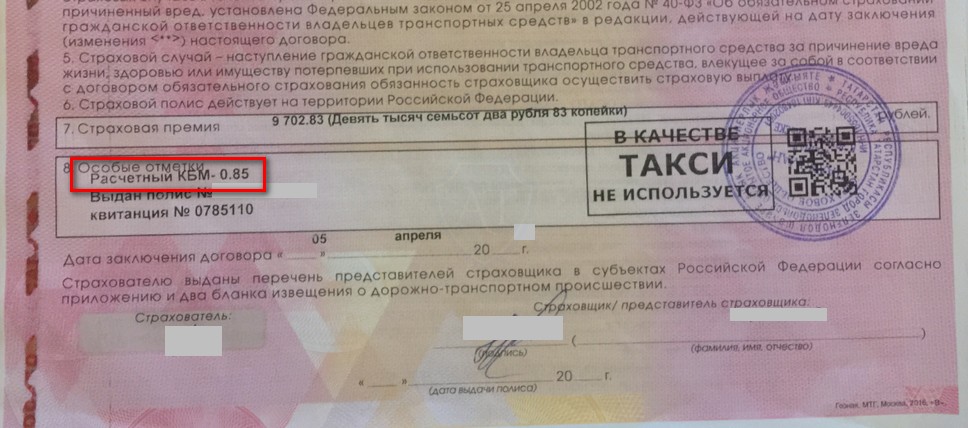

Дано: начальная цена автостраховки – 10000 рублей, вписаны 2 человека со стажем 2 года и 5 лет и возрастом 23 года и 33 года соответственно, КБМ у первого – 1, у второго – 0,85 (3 года безаварийности).

Требуется: вписать в страховку ОСАГО водителя без аварий (ДТП) за последние годы с КБМ 0,6, но возрастом 22 года и стажем 2 года.

Сколько будет стоить: ошибкой будет считать, что это бесплатно, основываясь, пусть и на меньшем возрасте, но большем КБМ. Как мы уже упоминали, считается худший параметр каждого лица.

На самом деле, стоимость полиса немного подорожает – то есть вписать будет платно, так как разница в расчётах начальной и конечной (с вписанным безаварийным) страховки будет такая:

- начальные коэффициенты: 1,7 (возраст старше 23, стаж меньше 3 лет), 1 (КБМ худшего);

- конечные: 1,8 (у водителя-новичка стаж меньше 3 лет или он совсем без стажа), 1 (КБМ всё ещё считается также худшего).

В этом примере вписать нового водителя будет стоить около 2 тысяч рублей.

Как внести водителя в полис?

Самостоятельно этого делать ни в коем случае нельзя. Бланк полиса будет признан недействительным, да и не сможете Вы этого сделать, так как при оформлении страховки в пустых строках таблицы вписанных водителей ставится прочерк.

Для того, чтобы вписать водителя в страховку, в 2023 году придётся посетить офис страховой компании. Сделать это должен страхователь (тот, кто указан в соответствующей графе полиса ОСАГО и страховал машину, не путать с собственником – это могут быть разные лица) вместе с добавляемым (вторым, третьим и так далее) лицом.

Первому необходимо иметь при себе паспорт, второму – водительское удостоверение.

Коэффициенты ОСАГО на 2023 год: как формируется цена полиса и можно ли на нее влиять

Стоимость ОСАГО — чувствительная тема для автовладельцев ввиду обязательности этого вида страхования. Тарифы на полисы находятся под пристальным вниманием ЦБ РФ. Разобрались, что такое базовая ставка, КБМ, КВС, КТ, КМ и как они влияют на цену полиса обязательной «автогражданки».

Полис ОСАГО (обязательное страхование автогражданской ответственности) страхует ответственность водителя перед третьими лицами. Это значит, что в случае повреждения чужого имущества, а также причинения вреда жизни и здоровью других лиц ущерб пострадавшей стороне выплатит страховая компания, в которой виновник ДТП приобрел ОСАГО, однако в рамках лимитов. Лимит выплат в настоящее время за ущерб жизни и здоровью составляет 500 тыс. рублей, а по имуществу — 400 тыс. рублей. Если сумма ущерба превысит эти значения, разницу придется доплачивать водителю-виновнику за свой счет. За езду без полиса ОСАГО по закону предусмотрен штраф в размере 800 рублей.

Из чего складывается цена на ОСАГО

Российские страховщики при формировании цены полиса для каждого автовладельца должны следовать правилам (в редакции согласно последним изменениям на данный момент), установленным Банком России. В соответствии с ними, страховой тариф ОСАГО складывается из шести коэффициентов и базовой ставки, границы которой определяет ЦБ РФ.

В настоящее время минимальная базовая ставка ОСАГО для физлиц составляет 1 646 рублей, а максимальная — 7 535 рублей. Для одного и того же страхователя базовая ставка у разных страховщиков может различаться даже более чем в два раза, однако она в любом случае будет в рамках тарифного коридора. Чтобы выбрать оптимальный вариант полиса, можно воспользоваться калькулятором ОСАГО Банки.ру. Он сравнивает тарифы ведущих страховых компаний и позволяет оформить полис с выгодой до 74%.

Оформить ОСАГО на Банки.ру просто

Укажите данные авто и водителей

Сравните цены и выберите лучшее предложение

Оплатите и получите полис на email

Размер ставки зависит от набора факторов, который отличается у разных страховщиков. Большинство компаний учитывает марку авто и даже цвет, семейное положение автовладельца, пол, допущенных к управлению лиц, был ли пролонгирован договор и т. д. Однако страховщики не имеют права ставить размер базового тарифа в зависимость от национальности, вероисповедания, политических взглядов и должности автовладельца.

Финальная цена полиса формируется из базовой ставки, умноженной на ряд коэффициентов ОСАГО. В отличие от базовой ставки, которая варьируется в рамках тарифного коридора, коэффициенты остаются у всех страховщиков неизменными.

Стоимость полиса ОСАГО рассчитывается по такой формуле:

БТ x КТ x КБМ x КВС x КО x КМ x КС = итог

- БТ (базовый тариф) — от 1 646 до 7 535 рублей.

- КТ (территориальный коэффициент): от 0,64 до 1,88.

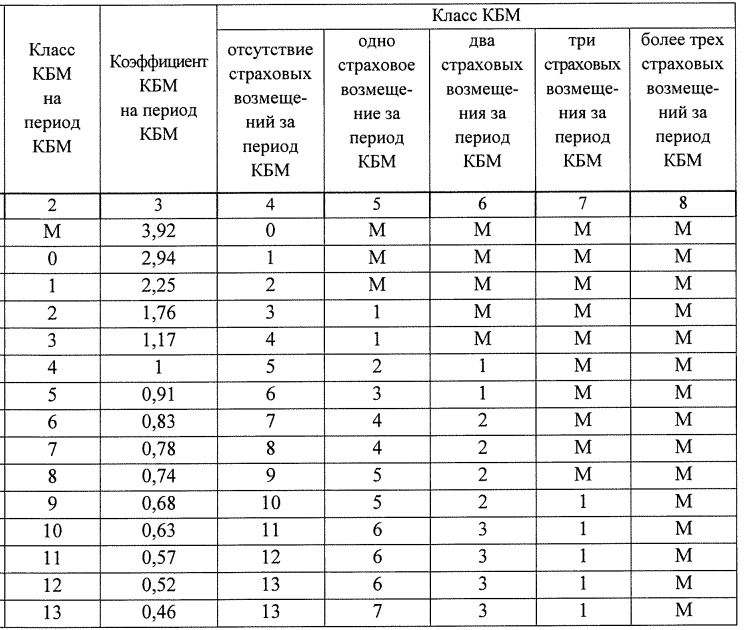

- КБМ (коэффициент «бонус-малус»): с апреля 2022 года — от 0,46 до 3,92 (чем больше стаж безаварийной езды, тем выше скидка, при получении прав он равен 1,17).

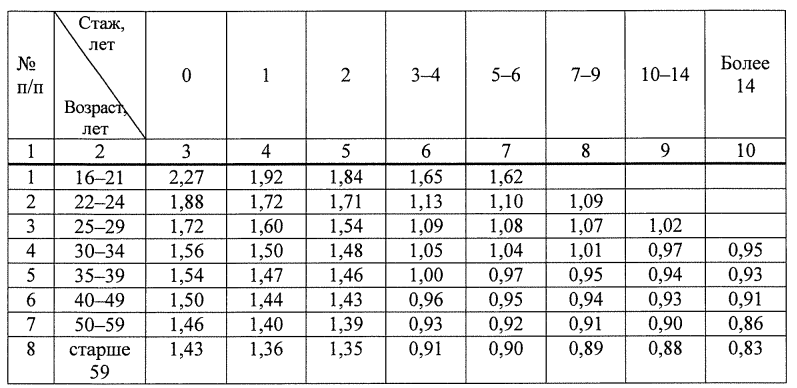

- КВС (коэффициент возраста и стажа): от 0,83 до 2,27.

- КО (коэффициент ограничения, влияет на стоимость полиса при покупке страховки с неограниченным числом водителей): 1 — если водитель один или их несколько и все вписаны в полис; 2,32 — при оформлении полиса с функцией «мультидрайв».

- КМ (коэффициент мощности двигателя): от 0,6 до 1,6 (чем мощнее авто, тем выше коэффициент).

- КС (коэффициент сезонности, зависит от того, сколько месяцев в году используется авто): от 0,5 до 1.

Какие коэффициенты влияют на стоимость ОСАГО

Коэффициент территории (КТ) рассчитывается на основе адреса регистрации, указанного в паспорте, свидетельства о регистрации транспортного средства или ПТС. Его размер зависит от количества страховых выплат в конкретном регионе. Чем выше на улицах автомобильный трафик, тем чаще происходят ДТП и выплаты, по этой логике самые высокие КТ обычно в мегаполисах.

На сайте Российского союза автостраховщиков (РСА) приводится список КТ в некоторых крупных городах.

Территория преимущественного использования ТС

Коэффициент для ТС, за исключением тракторов, самоходных дорожно-строительных и иных машин

Коэффициент для тракторов, самоходных дорожно-строительных и иных машин, за исключением ТС, не имеющих колесных движителей

Коэффициенты ОСАГО

Каждый водитель, выезжающий на дорогу, по закону должен застраховать свою гражданскую ответственность в рамках ОСАГО. Стоимость полиса складывается из базового тарифа и коэффициентов, в итоге для каждого водителя и авто цена будет разной.

Рассмотрим систему коэффициентов ОСАГО в 2023 году. А также почему стоимость страховки может быть выше, и ниже. И как на нее влияет регион регистрации собственника, вписываемые в полис водители и их репутация, мощность двигателя авто и другие факторы.

- Как работает полис ОСАГО

- От чего зависит стоимость страховки

- Таблица базовых ставок

- Расшифровка коэффициентов ОСАГО в 2023 году

- Регион регистрации собственника

- Коэффициент бонус-малус

- Коэффициент за мощность двигателя

- Неограниченный список водителей

- Коэффициенты возраста и стажа водителя

- Срок оформления ОСАГО

- Как рассчитать стоимость ОСАГО с коэффициентами

Как работает полис ОСАГО

ОСАГО — это страхование гражданской ответственности водителя, который садится за руль автомобиля. К собственнику и самому авто оно не имеет никакого отношения. Если водитель совершит ДТП, станет его виновником, страховая компания выплатит пострадавшим компенсацию до 400 000 рублей за ущерб имуществу и до 500 000 за причинение вреда здоровью.

То есть полис финансово защищает и потенциальных пострадавших, и самого водителя от возмещения затрат им. При наступлении страхового случая страховщик выплатит за него компенсацию. При этом ущерб, причиненный самому водителю и авто, не покрывается.

Если нужно максимально защитить машину и собственные риски, дополняйте обязательное ОСАГО полисом каско. Это защита от угона, ущерба при ДТП, порчи и гибели авто по разным причинам и прочее.

КоАП России, а именно Статья 12.37 предусматривает наказание за езду без ОСАГО в размере 800 рублей. Штраф выписывают каждый раз при фиксации сотрудником ГИБДД нарушения, хоть несколько раз в день.

От чего зависит стоимость страховки

Стоимость полиса ОСАГО регулируется на законодательном уровне, поэтому страховые компании не могут на свое усмотрение назначать цену. Тарифы утверждает Банк России, и все СК их строго соблюдают. Но при этом стоимость ОСАГО может немного отличаться в разных компаниях из-за диапазона в базовых тарифах.

- Установленный страховой компаний базовый тариф ОСАГО для конкретного водителя. Банк России указывает диапазон базовой ставки для каждого вида транспортного средства, страховщики назначают точную сумму на свое усмотрение.

- Коэффициенты. К базовой ставке ОСАГО путем умножения применяются различные коэффициенты из Указа Банка России. В большей степени именно они влияют на стоимость полиса. О них подробно и расскажем ниже.

Любой водитель индивидуален, для каждого страхования компания устанавливает свою базовую ставку ОСАГО, на которую начисляют коэффициенты. Единой цены для всех нет. Один водитель может заплатить условные 10 000 рублей за год, а другой с тем же возрастом и стажем вождения — 15 000 рублей за машину той же марки.

Таблица базовых ставок

Для начала рассмотрим, как страховые компании назначают базовую ставку, к которой после применяют коэффициенты ОСАГО. Банк России установил диапазоны значений, в рамках которых СК определяют отправную сумму для расчета цены страховки.

Они зависят от вида транспортного средства. В случае с ТС физических лиц применяются такие базовые ставки:

| Вид ТС | Диапазон базового тарифа, в рублях |

| Мотоциклы, мопеды, квадроциклы | 438–2013 |

| Категории «В» и «ВЕ» | 2224–5980 |

| Категории «В» и «ВЕ», используемые как такси | 2014–12 505 |

| Категории «С» и «СЕ» | 1572–7884 с разрешенной массой до 16 тонн 2367–11871 с разрешенной массой более 16 тонн |

| Категории «D» и «DE» | 1494–5415 с числом пассажирских мест до 16 включительно 1867–6767 с числом мест для более 16 человек |

| Тракторы, самоходные машины | 610–2538 |

То есть для легковых машин установлен диапазон базовой ставки 2224–5980 рублей. Выбранная вами страховая компания на основе анализа устанавливает конкретное значение, который далее согласно формуле расчета умножают на коэффициенты Банка России.

- наказание за управление автомобилем в нетрезвом виде;

- виновность в ДТП, после которого водитель покинул место происшествия;

- зафиксированы случаи отказа от медосвидетельствования;

- получение штрафов в течение последнего года за проезд на красный сигнал светофора, за проезд на запрещающий жест регулировщика, за превышение скорость на 60 км/ч и более, за выезд на полосу встречного движения;

- другие факторы, повышающие вероятность наступления ДТП по вине этого водителя.

В процессе назначения базовой ставки страховая компания учитывает все возможные риски и репутацию водителя и назначает точную цену. Если водитель идеальный, придраться не к чему, она будет минимальной. Если рисков много, тогда максимальной. При этом у каждой СК свой подход, поэтому цена будет отличаться.

Выбирая страховую компанию для покупки ОСАГО, делайте расчеты стоимости полиса у нескольких страховщиков. Одна компания может увидеть надуманные риски и завысить цену, другая будет более честной и объективной. В этом плане у СК полная свобода.

Расшифровка коэффициентов ОСАГО в 2023 году

Переходим к главному — к значениям коэффициентов, которые применяются к установленной СК базовой ставке. Здесь компании уже не могут действовать самостоятельно, Банк России указывает на точные значения коэффициентов и причины их назначения. Отойти от этого правила страховщик не может.

Регион регистрации собственника

Большое влияние на стоимость ОСАГО оказывает территориальный коэффициент, который зависит от места регистрации автовладельца. Если собственник зарегистрирован в крупном городе, коэффициент будет выше. Если в небольшом — ниже, так как движение менее интенсивное, рисков попасть в ДТП меньше.

Для каждого главного города в регионе и региональных населенных пунктов устанавливается свой территориальный коэффициент. Это большой список, охватывающий всю России, смотрите его в Указе Банка России о страховых тарифах.

- Якутск — 1,16, Нерюнгри — 0,84, другие населенные пункты региона — 0,68;

- Казань — 1,8, Набережные Челны — 1,56, Альметьевск, Зеленодольск и Нижнекамск — 1,24, Елабуга — 1,16, Бугульма, Чистополь и Лениногорск — 1, другие населенные пункты Татарстана — 1,08;

- Барнаул — 1,56, Бийск — 1,16, Новоалтайск, Рубцовск, Заринск — 1,08, другие пункты региона — 0,76;

- Москва — 1,8, Московская область — 1,56;

- Санкт-Петербург — 1,64, Ленинградская область — 1,24;

- Волгоград — 1,24, Камышин и Михайловка — 1, Волжский — 1,08, другие пункты Волгоградской области — 0,76;

- Чеченская республика — 0,76.

Регион регистрации водителя, который вписывается в страховку, роли не играет. Речь только о собственнике.

Коэффициент бонус-малус

Коэффициент бонус-малус — это показатель безаварийного вождения, его также называют стажем безаварийной езды. Чем дольше водитель ездит без аварий по своей вине, тем коэффициент КБМ меньше, тем ниже оказывается цена ОСАГО. И наоборот, чем чаще водитель становился виновником ДТП, чем выше для него стоимость страхования.

Класс КБМ водителя и коэффициент за него определяются по этой таблице:

Таблица присвоения класса КБМ водителя из указания Банка России.

Первая строка таблицы — текущий КБМ водителя. Как видно, максимальный класс — 13, М — фактически нулевой, присваивается водителям-новичкам и тем, кто совершает аварии.

Вторая строка — коэффициент, который применяется к водителю этого класса при расчете стоимости ОСАГО.

Следующая часть таблицы — какой КБМ будет присвоен водителю по итогу отчетного страхового года (периода КБМ) с 1 апреля предыдущего года по 31 марта текущего. Как видно, если страховых возмещений не было, класс КБМ увеличивается, в следующем периоде цена ОСАГО будет меньше. И наоборот.

Чем опытнее водитель, чем дольше он ездит без аварий, тем ниже его КБМ. Но стоит хоть раз стать виновником ДТП, КБМ падает, стоимость страховки в следующем периоде возрастает.

Коэффициент за мощность двигателя

На стоимость страховки влияет мощность двигателя. Чем он мощнее, тем выше риски стать виновником ДТП, поэтому и ОСАГО будет дороже. Надбавка определяется так:

| Количество лошадиных сил | Коэффициент мощности |

| до 50 л.с | 0,6 |

| 50–70 л.с | 1 |

| 70–100 л.с | 1,1 |

| 100–120 л.с | 1,2 |

| 120–150 л.с | 1,4 |

| более 150 л.с | 1,6 |

Неограниченный список водителей

На стоимость полиса ОСАГО влияет его тип. В страховку можно вписать одного водителя, несколько или сделать ее неограниченной, когда к управлению авто может быть допущен кто угодно. Например, это актуально для машин, которые сдаются в аренду под такси.

Если в страховку не вписаны конкретные водители и авто может управлять кто угодно, то для физического лица применяется коэффициент 1,97, для юридического — 2,32.

Само количество водителей, допущенных к управлению и вписанных в полис, не играет роли. Коэффициент применяется только за неограниченный доступ.

Коэффициенты возраста и стажа водителя

- если водитель один, при расчете учитывается его личный КВС;

- если водителей несколько, за основу берется КВС самого младшего и неопытного.

Этот коэффициент назначается по следующей таблице, утвержденной Центральным Банком РФ:

Таблица коэффициентов возраста и стажа водителей из Указа Банка России о тарифах на ОСАГО.

Например, если водителю 36 лет и его водительский стаж 10 лет, за возраст и стаж он получает коэффициент 0,94, то есть стоимость страховки уменьшается.

Срок оформления ОСАГО

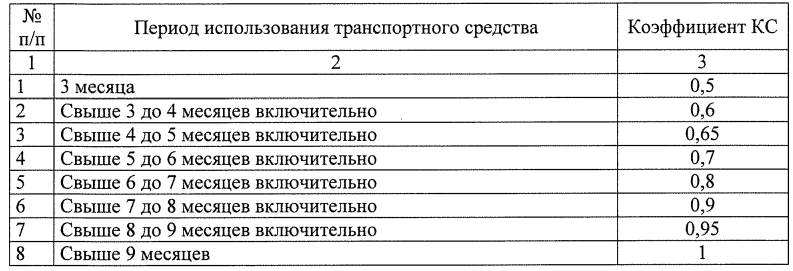

Есть коэффициент сезонности, который применяется, если водитель оформляет ОСАГО меньше, чем на 1 год. Он определяется по этой таблице:

Таблица коэффицеинтов за выбор сезонного ОСАГО на срок мене года.

Например, в рамках тарифного коридора страховая компания установила базовую стоимость ОСАГО в 3000 рублей. Но водитель хочет оформить страховку только на полгода. В этом случае к 3000 применяется коэффициент 0,7, стоимость составит 2100 рублей.

Как рассчитать стоимость ОСАГО с коэффициентами

На практике водителю не нужно заниматься расчетами самостоятельно, изучая сложную схему назначения стоимости обязательного страхования. Вы можете зайти на сайт любой страховой компании, которая продает ОСАГО, внести данные о себе и об авто, и система сразу сделает расчет цены для вас.

Учитывая, что цена полиса может отличаться в разных страховых компаниях, лучше делать расчеты на универсальном калькуляторе ОСАГО сервиса Бробанк.ру. Вы один раз указываете данные о себе и об авто, система делает запросы в разные страховые компании и выводит цену для вас в каждой. Можете сразу оформить полис в той, которая предложит лучшую стоимость, принцип действия страховки по закону везде одинаковый.