Доступ к сервису временно запрещён

С вашего IP-адреса одновременно поступает очень много запросов.

Такое поведение показалось подозрительным, поэтому мы временно закрыли доступ к сайту.

Возможно, на вашем устройстве есть программы, которые отправляют запросы без вашего ведома.

Что мне делать?

Напишите в службу поддержки через форму обратной связи.

Подробно опишите ситуацию — поможем разобраться, что случилось, и подскажем, как действовать дальше.

Прокурор разъясняет — Прокуратура Московской области

ОСАГО — обязательное страхование автогражданской ответственности, объектом страхования которого являются имущественные интересы, связанные с риском гражданской ответственности владельца транспортного средства по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу потерпевших при использовании транспортного средства на территории РФ.

Для заключения договора ОСАГО страхователь вправе обратиться в любую страховую организацию, осуществляющую обязательное страхование, которая не вправе отказать в заключении договора при предоставлении страхователем всех необходимых документов.

Если страховая компания уклоняется от заключения договора ОСАГО, то владелец вправе обратиться в суд с требованием о понуждении заключить договор в соответствии с п. 4 ст. 445 ГК РФ. При этом сторона, необоснованно уклоняющаяся от заключения договора, должна возместить другой стороне причинные убытки. Обращение в суд — не единственный способ защитить свои права.

Напоминаем, что еще с августа 2014 года вступила в силу статья 15.34.1 КоАП РФ, которая предусматривает существенные штрафы (до 300 тыс.руб.) за необоснованный отказ в заключении договора страхования либо навязывание дополнительных услуг при заключении договора обязательного страхования. Кроме этого, с января 2017 года страховые организации обязаны заключать такие договоры еще и в электронном виде на всей территории России.

Рассматривать дела об административных правонарушениях, предусмотренных данной статьей КоАП РФ уполномочен Банк России. Вместе с тем, привлечение Банком России страховых агентов, брокеров и других сотрудников страховой организации, осуществляющие заключение договоров страхования при отсутствии доказательств не представляется возможным.

Отказ в заключении договора ОСАГО может быть зафиксирован не запрещенными законом способами, в том числе с помощью фото-, аудио- или видеоустройств, свидетелей, позволяющими сделать вывод о факте правонарушения (включая информацию о том, где, при каких обстоятельствах и с какой целью производилась запись; электронную дату фиксации нарушения). При наличии доказательств навязывания страховой организацией дополнительной услуги по обязательным видам страхования гражданам следует направлять обращения на действия страховщиков и имеющиеся доказательства в Банк России либо в органы прокуратуры.

- Вконтакте

- LiveJournal

Прокуратура

Московской области

Прокуратура Московской области

13 сентября 2018, 00:00

Что делать если страховая компания уклонятся от заключения ОСАГО?

ОСАГО — обязательное страхование автогражданской ответственности, объектом страхования которого являются имущественные интересы, связанные с риском гражданской ответственности владельца транспортного средства по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу потерпевших при использовании транспортного средства на территории РФ.

Для заключения договора ОСАГО страхователь вправе обратиться в любую страховую организацию, осуществляющую обязательное страхование, которая не вправе отказать в заключении договора при предоставлении страхователем всех необходимых документов.

Если страховая компания уклоняется от заключения договора ОСАГО, то владелец вправе обратиться в суд с требованием о понуждении заключить договор в соответствии с п. 4 ст. 445 ГК РФ. При этом сторона, необоснованно уклоняющаяся от заключения договора, должна возместить другой стороне причинные убытки. Обращение в суд — не единственный способ защитить свои права.

Напоминаем, что еще с августа 2014 года вступила в силу статья 15.34.1 КоАП РФ, которая предусматривает существенные штрафы (до 300 тыс.руб.) за необоснованный отказ в заключении договора страхования либо навязывание дополнительных услуг при заключении договора обязательного страхования. Кроме этого, с января 2017 года страховые организации обязаны заключать такие договоры еще и в электронном виде на всей территории России.

Рассматривать дела об административных правонарушениях, предусмотренных данной статьей КоАП РФ уполномочен Банк России. Вместе с тем, привлечение Банком России страховых агентов, брокеров и других сотрудников страховой организации, осуществляющие заключение договоров страхования при отсутствии доказательств не представляется возможным.

Отказ в заключении договора ОСАГО может быть зафиксирован не запрещенными законом способами, в том числе с помощью фото-, аудио- или видеоустройств, свидетелей, позволяющими сделать вывод о факте правонарушения (включая информацию о том, где, при каких обстоятельствах и с какой целью производилась запись; электронную дату фиксации нарушения). При наличии доказательств навязывания страховой организацией дополнительной услуги по обязательным видам страхования гражданам следует направлять обращения на действия страховщиков и имеющиеся доказательства в Банк России либо в органы прокуратуры.

Вплоть до лишения лицензии: Банк России рассказал, как заставит страховые продавать полисы ОСАГО

В 2021 году резко участились отказы страховых оформлять полисы ОСАГО для отдельных категорий автомобилистов, что мы подтвердили в ходе недавнего рейда. Банк России, регулятор рынка автогражданки, в ответе на наш запрос заявил, что действия страховых незаконны, и конкретизировал меры, которые могут быть приняты к компаниям-нарушителям (то есть почти всем игрокам страхового бизнеса).

«Фиксируйте нарушение любым способом»

В Банке России нам ответили, что, если клиент предоставил весь пакет документов и не допустил ошибок в заявлении, страховая обязана выдать полис сразу, а ее отказ является нарушением закона об ОСАГО.

Список необходимых документов для заключения договора ОСАГО физлицам: заявление, паспорт или иное удостоверение личности, свидетельство о регистрации или паспорт ТС, водительское удостоверение, договор купли-продажи (если ОСАГО оформляется до регистрации ТС). Диагностическая карта техосмотра не требуется с 23 августа 2021 года.

Но страховые это мало смущает, потому что, по их мнению, они и не отказывают клиенту. Они либо ссылаются на технические сложности, либо выставляют условия, которые затягивают оформление полиса на неопределенный срок.

— Отказ страховщика в оформлении договора ОСАГО или в приеме заявления необходимо фиксировать любым доступным способом, в том числе с привлечением свидетелей, осуществлением видео- или аудиозаписи, — объяснили в Банке России.

Мы на собственном опыте убедились, что сотрудники страховых могут потребовать прекратить съемку, но важно понимать, что запись разговора с должностным лицом в публичном месте не запрещена законом, кроме того, клиент делает ее не для публикации, а в качестве доказательства при последующих разбирательствах. Поэтому смело включайте камеру и диктофон в общедоступных офисах страховых.

Куда направлять жалобу

Обращение лучше всего отправить через интернет-приемную Банка России. При выборе типа жалобы нужно выбрать пункт «Страховые организации», «ОСАГО», «Отказ в заключении договора».

Из выпадающего меню выбирайте пункт «Отказ в заключении договора»

Скриншот: сайт Банка России

Что ждет нарушителя

— Регулятор направит запрос в компанию и разберется в ситуации, — пояснили представители Центробанка. — Нарушителю может быть направлено предписание, наложен штраф или применены другие меры, вплоть до лицензионных санкций в случае грубых системных нарушений прав потребителей.

В частности, за отказ заключать договор ОСАГО страховщику может грозить ответственность по статье 15.34.1 КоАП: она подразумевает штраф на должностных лиц 20–50 тысяч рублей, на юрлиц — 100–300 тысяч рублей.

В середине октября регулятор уже информировал страховые компании о недопустимости нарушений такого рода. А в декабре ЦБ РФ во время встречи с представителями страхового бизнеса снова обратил внимание на вопросы доступности ОСАГО.

Оформляйте электронные полисы

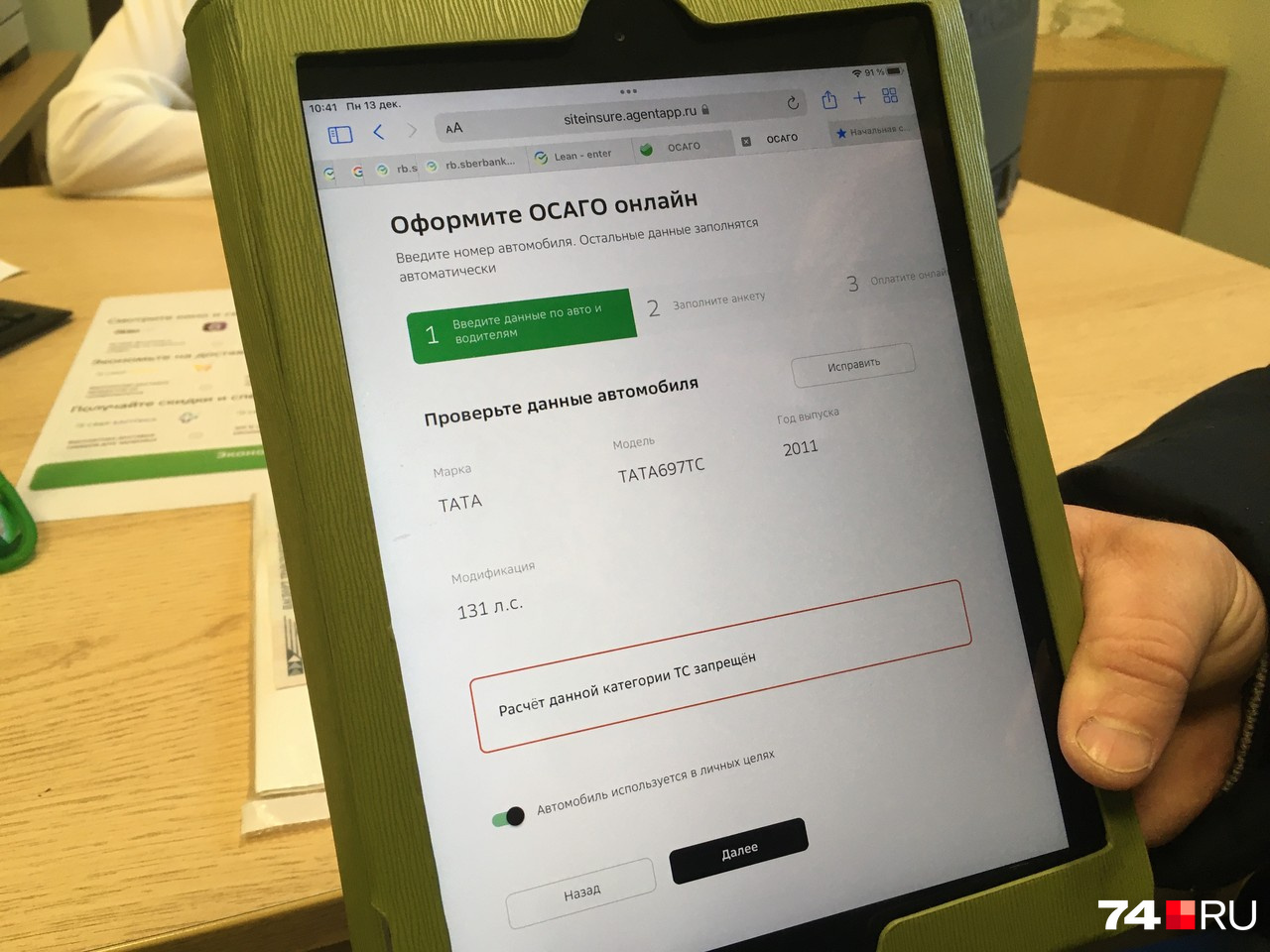

В Банке России также напомнили о возможности оформить полис в электронном виде (е-ОСАГО), но здесь практика расходится с теорией: большинство наших читателей отмечают, что онлайн-системы точно так же либо зависают, либо выдают сервисное сообщение о невозможности выполнить запрос.

Попытка оформить полис в онлайн-режиме не увенчалась успехом. Система выдала «Расчет данной категории ТС запрещен»

Фото: Артем Краснов / 74.RU

— Если у клиентов страховых организаций возникают сложности с покупкой страховки, то приобрести полис можно через систему «Е-Гарант», — добавили в Банке России. — Система срабатывает в том случае, когда автовладелец не может оформить электронный полис на сайте выбранной страховой компании. Например, такое может случиться из-за технического сбоя. «Е-Гарант» переадресует покупателя на сайт РСА, где он может заключить договор с другой страховой компанией. Кроме того, у физических лиц есть возможность заключить договор ОСАГО через маркетплейс Банка России, на платформе «Финуслуги».

Убыток поделят по-братски

В длительной перспективе решить проблему планируют созданием перестраховочного пула — специального механизма, который перераспределит между страховщиками убыточные категории автомобилистов. К ним, по нашим данным, относятся таксисты, коммерческий транспорт, малоопытные и молодые водители, автовладельцы с высоким КБМ (коэффициентом аварийности), а также обладатели мотоциклов и старых машин.

Жалобы не кончаются

А мы тем временем продолжаем получать письма читателей из самых разных регионов России. Вот обращение, например, из Приморского края:

— Никак не можем оформить полис ОСАГО, хотя стаж — 31 год, аварий нет, штрафов нет. Везде отказ! Да, заявления регистрируют, но они остаются без ответов. Автомобиль — Toyota 2016 года выпуска. В Российском союзе автостраховщиков сказали снимать на видео и жаловаться в Банк России, но там ничем помочь не могут.

И таких писем у нас уже десятки.

Как рынок ОСАГО попал в очередной кризис

Первые сообщения о невозможности оформить полис ОСАГО мы получили еще весной. Осенью ситуация усугубилась: черный список страховых расширился. Читатели засыпали нас жалобами на работу компаний, и мы съездили с одним из автовладельцев по офисам страховых.

Отказ страховой компании в заключении ОСАГО – какие причины и что делать?

Вождение автомобиля без действующего полиса ОСАГО запрещено. И вроде бы ничего не мешает приобрести такой полис в любой страховой компании. Однако на практике СК может отказать в страховании вашей машины. Правомерно ли это? Законных причин для отказа в продаже ОСАГО всего три – если клиент не предоставил обязательные документы, не пригнал автомобиль на осмотр или произошёл сбой в базах РСА. В остальных случаях отказ необоснованный и его можно обжаловать. В статье расскажем, почему могут отказать в заключении договора ОСАГО, когда это незаконно, что делать и какая ответственность грозит страховой компании за неправомерный отказ.

Почему страховая не может отказать в продаже полиса ОСАГО на машину?

Потому что страхование автогражданской ответственности – это обязанность любого водителя, а страховые не вправе чинить препятствия.

Однако в 2023 году вы можете столкнуться с ситуацией, когда страховщик отказывает в оформлении договора ОСАГО. Во многом это связано с политикой страховых компаний. Их цель – извлечь прибыль от коммерческой деятельности. И если за покупкой ОСАГО обращается «нежелательный» клиент, за плечами которого не одна авария или малый стаж вождения – ему могут просто отказать в оформлении. Страховая не будет работать себе в убыток и обязательно найдет повод чтобы уклониться от заключения договора ОСАГО с таким автовладельцем.

Однако закон на стороне владельца машины:

- Договор ОСАГО является публичным – его могут заключить любые водители, желающие застраховать автогражданскую ответственность (абзац 8 ст. 1 ФЗ-40 Об ОСАГО),

- Автовладелец вправе выбрать любого страховщика для оформления полиса ОСАГО, а страховщик не вправе отказаться от заключения договора (п. 1.5 Положения Банка России № 431-П),

- Предприниматель, в лице страхового агента, брокера или компании, не вправе оказывать предпочтение одним водителям перед другими при заключении публичного договора (а ОСАГО является публичным договором) – об этом говорится в пункте 1 ст. 426 ГК РФ,

- Наконец, если страховая уклоняется от заключения обязательного публичного договора, автовладелец вправе обратиться в суд с требованием о понуждении СК заключить такой договор (п. 4 ст. 445 ГК РФ).

Таким образом, у вас есть право выбрать для оформления ОСАГО любого страховщика с действующей лицензией. И тот не вправе чинить препятствия для заключения договора обязательного страхования.

Законные причины для отказа

Существует список законных причин, по которым вам в 2023 году действительно могут отказать в продаже полиса ОСАГО. И пока эти причины не будут устранены, страховку вы оформить не сможете.

Какие причины обоснованные:

- Отсутствие обязательных документов для заключения договора ОСАГО – перечень таких документов указан в части 3 ст. 15 ФЗ-40 Об ОСАГО. Если чего-то из списка будет не хватать, СК вправе не оформлять вам страховку.

- Отказ предоставить машину на осмотр – еще одно обязательное условие, при невыполнении которого страховая откажется страховать ТС, и вы не сможете получить полис ОСАГО. Осмотр позволяет узнать, в каком состоянии находится автомобиль и нет ли на нём повреждений, о которых вы умолчали.

- Сбой в работе АИС РСА – в базе Российского Союза Автостраховщиков содержится полная информация о водителе для расчёта стоимости ОСАГО. Если у страховой не будет доступа к АИС РСА, то в заключении договора вам также откажут, со ссылкой на технические проблемы.

Вот три причины, когда отказ в продаже полиса ОСАГО будет считаться законным.

Также стоит отметить еще одну причину. Например, если вы придёте в офис страховщика, у сотрудников которого нет полномочий по заключению договоров ОСАГО. В таком случае вам откажут, но должны направить в другое отделение СК. И вам придётся ехать туда.

Как решить проблему?

Итак, если вы не смогли приобрести полис ОСАГО по одной из вышеназванных законных причин, ситуация вполне решаема. Порядок действий зависит от конкретной ситуации:

- если вы не предоставили СК обязательные документы – вам нужно донести их в страховую и заключить договор ОСАГО,

- если отсутствует доступ к базе АИС РСА – нужно подождать пару часов, пока связь возобновится. Обычно технические проблемы решаются в тот же день,

- если не предоставили машину для осмотра – согласуйте время и отвезите ТС представителям страховщика,

- если не можете ввести капчу или пароль при покупке е-ОСАГО – посетите один из офисов страховой компании.

После этого останется подписать договор и забрать «автогражданку».

Необоснованные причины для отказа в страховании автомобиля

Помимо законных причин есть и надуманные. Страховые компании могут идти на разные уловки, лишь бы не заключать договор с нежелательными для себя клиентами.

Незаконные причины отказа в заключении ОСАГО в 2023 году:

- Автомобиль старый. Однако в законе нет такого основания, зато у водителя имеется обязанность застраховать автогражданскую ответственность на используемый автомобиль.

- Водителю менее 23 лет и/или его стаж менее 3 лет. Для расчёта цены полиса ОСАГО предусмотрены различные коэффициенты возраста и стажа. Отказ в заключении договора неправомерный!

- Водитель часто попадает в ДТП. Еще одна притянутая за уши причина. Чем больше водитель попадает в аварии по своей вине, тем выше его КБМ, а значит дороже и стоимость «автогражданки». Отказ в продаже полиса – незаконный!

- У клиента нежелательный для страхования вид транспорта – мотоцикл, грузовик, такси, спецтехника и другие.

- Закончились бланки договоров ОСАГО. С одной стороны, их может действительно не оказаться в момент вашего обращения. Но, с другой стороны, страховщик обязан следить за тем, чтобы бланки всегда были в наличии. Если их не оказалось, можно позвонить в РСА и оставить жалобу.

- Для покупки ОСАГО нужно приобрести допуслуги. Некоторые страховые идут на ухищрения, предлагая клиентам купить ОСАГО в комплекте со страхованием жизни, здоровья или имущества, якобы без них полис не продаётся. Однако навязывание дополнительных услуг является нарушением п. 2 ст. 16 ФЗ «О защите прав потребителей» – за это организации грозит крупный штраф.

- Минимальный период страхования год, а не 3 месяца. Никто не запрещает вам купить «сезонную» страховку, если вы пользуетесь машиной несколько месяцев в году. Никаких ограничений по сроку действия полисов при их продаже в законе не предусмотрено.

Также могут быть уловки с целью подтолкнуть клиента обратиться в другую страховую компанию. Например, когда при оформлении е-ОСАГО на сайте СК пользователю не удаётся распознать капчу или ему на телефон приходит «хитрый» пароль с набором символов латиницы и кириллицы, который невозможно ввести правильно. Некоторые страховые просят привезти автомобиль на осмотр куда-нибудь в другой город или на окраину, за сотни километров. Могут растянуть срок осмотра ТС до 30 дней. Многие водители действительно не выдерживают и обращаются в другие компании.

Что делать в случае отказа страховой заключить договор ОСАГО?

Прежде всего выяснить причину отказа. Если она в числе незаконных, можно обратиться к вышестоящему сотруднику или к директору офиса. Но на практике это редко помогает.

В таком случае следует получить от СК письменный отказ в страховании машины. И ниже мы рассмотрим, какие шаги для этого предпринять.

Шаг 1. Направить заявление-оферту

При личном общении с сотрудником страховой компании вам «вежливо» откажут в выдаче письменного отказа в страховании по ОСАГО. Поэтому стоит действовать в другом ключе.

Дело в том, что у вас, как потенциального клиента страховой, есть право направить ей предложение заключить договор ОСАГО. Такое предложение именуется офертой (ст. 435 ГК РФ).

Направить заявление-оферту можно одним из двух способов:

- ценным письмом по почте с описью и уведомлением о вручении адресату,

- лично в офисе страховой – один экземпляр останется в СК, а на втором её представитель должен будет проставить подпись, печать, дату и входящий номер.

При отправке оферты почтой в качестве доказательства у вас на руках будет опись вложения, а при личной передаче в офисе страховщика – второй экземпляр заявления. Не теряйте их до полного разрешения проблемы!

Шаг 2. Получить официальный письменный ответ от страховой

Проигнорировать заявление-оферту страховая не может. Договор ОСАГО является публичным и обязательным, поэтому закон даёт СК на рассмотрение оферты 30 дней – в силу п. 1 ст. 445 ГК РФ.

Что дальше? А дальше страховщик должен известить вас о принятом решении. Оно, к слову, может быть уже в вашу пользу – тогда вас пригласят в отделение страховой компании для заключения договора ОСАГО. И совсем редкость, когда СК присылает письменный отказ в услуге страхования на машину. Но и в этом случае у вас выигрышная позиция. Имея на руках официальный отказ, можно обращаться в суд и принуждать страховую заключить договор ОСАГО.

Шаг 3. Собрать доказательства

Если вы поняли, что находитесь в числе нежелательных клиентов страховой, можно зафиксировать её отказ в оформлении ОСАГО иным способом. Но для этого придётся лично посетить отделение страховой компании.

Вначале попросите сотрудника СК предоставить отказ в письменном виде. Абсолютно точно никакую бумагу вам не выдадут. В страховой прекрасно понимают, что действуют незаконно и не станут усугублять положение. Если отказ не выдали, предупредите, что включаете видеокамеру и зафиксируйте факт уклонения сотрудников СК заключать с вами договор ОСАГО. Запишите весь разговор, сделайте фото с места события, возьмите показания у свидетелей.

Позже с этими доказательствами можно обжаловать действия страховщика в надзорных и судебных органах.

Шаг 4. Обратиться с жалобой на страховщика

Договор ОСАГО является обязательным. Если страховщик уклоняется от его заключения, вы вправе обратиться за защитой своих прав и интересов в районный суд (п. 4 ст. 445 ГК РФ).

Помимо подачи искового заявления, можно обратиться:

- в интернет-приемную Банка России – он регулирует деятельность страховых компаний и пресекает незаконные действия с их стороны,

- в РСА – реагирует на любые нарушения со стороны страховых организаций,

- в Федеральную антимонопольную службу,

- в прокуратуру.

Почти во всех спорах по поводу отказа в обязательном страховании вопрос решается в пользу автовладельцев.

Обратите внимание! Даже если вы получили отказ в заключении договора, это не даёт вам права ездить за рулём автомобиля. Управлять транспортным средством без ОСАГО запрещается. Если нарушение будет зафиксировано сотрудниками ГИБДД, вас ждёт штраф в размере 800 рублей (ч. 2 ст. 12.37 КоАП РФ).

Но еще бо́льшие неприятности ждут в случае спровоцированного ДТП. Виновнику аварии без полиса ОСАГО грозит регресс от страховой – вначале она возместит ущерб пострадавшим, а затем взыщет эти суммы с него (ст. 14 ФЗ № 40 Об ОСАГО).

Так, в Ставропольском крае водитель пытался обжаловать штраф за езду без ОСАГО на основании отказа страховой в заключении договора. Суд не поддержал его доводы и жалобу отклонил (Решение № 7-319/2019 от 15 мая 2019 года).

Что грозит страховщику за отказ в оформлении полиса ОСАГО?

Страховым компаниям грозят административные меры в рамках ст. 15.34.1 КоАП РФ. Причём ответственность предусмотрена не только для юридического лица, но и для тех сотрудников, кто отказал в оформлении полиса ОСАГО.

- страховому агенту, брокеру или другим должностным лицам – штраф от 20 до 50 тысяч рублей,

- страховой компании – от 100 до 300 тысяч рублей.

Судебная практика в 2023 году на стороне несправедливо ущемлённых автовладельцев. Так, в Красноярском крае суд отклонил жалобу страхового агента «РЕСО-Гарантия», которого ранее оштрафовали на 20 000 рублей за отказ в заключении договора ОСАГО с одним из владельцев автомобиля. А в Курске на ту же сумму оштрафовали директора филиала САО «ВСК» – за те же незаконные действия.

Страховые знают, что переступают черту закона отказом в заключении договора ОСАГО. Поэтому, если вы хотите решить вопрос в свою пользу, напомните страховому агенту об административной ответственности. В таком случае есть шанс, что дело не дойдёт до разбирательств, и вам удастся застраховать автогражданскую ответственность в тот же день.