Как меняется КБМ после ДТП?

КБМ или коэффициент бонус-малус — это один из коэффициентов, используемых при расчете стоимости ОСАГО. Чем меньше этот коэффициент, тем дешевле водителю обходится покупка очередного страхового полиса.

Размер КБМ связан с безаварийной ездой водителя. Если водитель не попадает в ДТП, то коэффициент с каждым годом становится немного меньше. Если же водитель становится виновником ДТП, то его КБМ увеличивается, причем довольно резко.

В этой статье речь пойдет о том, как изменяется КБМ в случае ДТП:

В каком случае КБМ увеличивается?

2. Коэффициент КБМ устанавливается в зависимости от класса КБМ, который определяется в зависимости от количества произведенных страховщиками страховых возмещений при осуществлении обязательного страхования в период с 1 апреля предыдущего года по 31 марта следующего за ним года (далее — период КБМ) в соответствии со следующей таблицей:

Очевидно, что размер коэффициента КБМ зависит от количества ДТП, в которых поучаствовал водитель за предшествующий год. При этом учитываются далеко не все ДТП:

1. Если водитель попал в ДТП, виновником которого является водитель другого автомобиля, то такое ДТП не влияет на размер коэффициента КБМ.

2. Если же водитель стал виновником ДТП и его страховая возместила ущерб пострадавшему, то КБМ должен измениться (увеличиться).

Примечание. Важно понимать, что изменение КБМ напрямую не связано с виной водителя в конкретном ДТП. То есть, есть еще и третий вариант.

3. Водитель попал в ДТП и не является его виновником, однако страховая компания возмещает причиненный ущерб потерпевшему. В этом случае КБМ водителя становится больше.

Если водитель едет без нарушения правил, а ему под колеса бросается лось, то стоимость лося в любом случае придется возместить. И сделает это страховая компания по ОСАГО.

То есть, хотя водитель и не виновен, страховая возмещает ущерб, а КБМ водителя увеличивается.

Таким образом, изменение КБМ связано только с выплатами потерпевшим и напрямую не связано с виновностью в ДТП.

На сколько повышается КБМ после ДТП (таблица)?

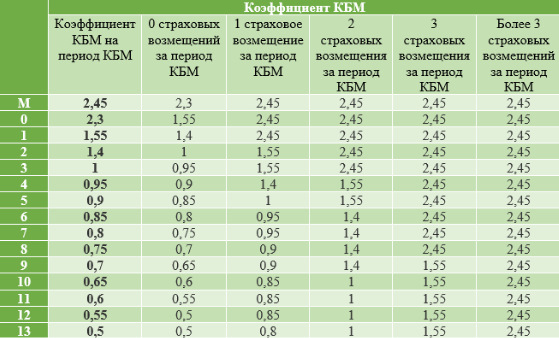

Рассмотрим таблицу, по которой можно вычислить новое значение КБМ, которое будет присвоено водителю со следующего 1 апреля:

| N п / п |

Класс КБМ на период КБМ | Коэффициент КБМ на период КБМ | Класс КБМ | ||||

| отсутствие страховых возмещений за период КБМ | одно страховое возмещение за период КБМ | два страховых возмещения за период КБМ | три страховых возмещения за период КБМ | более трех страховых возмещений за период КБМ | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | М | 3,92 | 0 | М | М | М | М |

| 2 | 0 | 2,94 | 1 | М | М | М | М |

| 3 | 1 | 2,25 | 2 | М | М | М | М |

| 4 | 2 | 1,76 | 3 | 1 | М | М | М |

| 5 | 3 | 1,17 | 4 | 1 | М | М | М |

| 6 | 4 | 1 | 5 | 2 | 1 | М | М |

| 7 | 5 | 0,91 | 6 | 3 | 1 | М | М |

| 8 | 6 | 0,83 | 7 | 4 | 2 | М | М |

| 9 | 7 | 0,78 | 8 | 4 | 2 | М | М |

| 10 | 8 | 0,74 | 9 | 5 | 2 | М | М |

| 11 | 9 | 0,68 | 10 | 5 | 2 | 1 | М |

| 12 | 10 | 0,63 | 11 | 6 | 3 | 1 | М |

| 13 | 11 | 0,57 | 12 | 6 | 3 | 1 | М |

| 14 | 12 | 0,52 | 13 | 6 | 3 | 1 | М |

| 15 | 13 | 0,46 | 13 | 7 | 3 | 1 | М |

Пользоваться данной таблицей очень просто:

Шаг 1. Узнайте текущий КБМ водителя. Для этого есть несколько способов.

Способ 1. Если у Вас есть страховой полис, в который вписан только водитель, для которого нужно узнать КБМ, то возьмите в руки этот страховой полис. В нижней части полиса найдите табличку, в которой и будет указан КБМ:

Способ 2. Этот способ более универсальный. Нужно ввести данные водителя на сайте Российского союза автостраховщиков и получить точное значение КБМ.

Шаг 2. В третьем столбце приведенной выше таблицы найдите текущее значение КБМ. Запомните выбранную строку.

Примечание. Если полис приобретен до 1 апреля 2022 года, то соответствие КБМ и класса водителя определяется по другой таблице, приведенной в отдельной статье.

Шаг 3. Выберите столбец, соответствующий количеству страховых возмещений, которые были сделаны страховой компанией водителя.

Примечание. Если несколько возмещений были сделаны пострадавшим в одном и том же ДТП, то все эти возмещения рассматриваются, как одно.

Шаг 4. Найдите ячейку на пересечении строки из шага 2 и столбца из шага 3. Именно в ней находится новое значение класса водителя, которое будет присвоено водителю после ДТП.

Шаг 5. Найдите во втором столбце таблицы ячейку, в которой указано значение класса из шага 4. Именно в строке, содержащей данную ячейку, находится значение КБМ, которое будет присвоено водителю в следующем году (в столбце номер 3).

Например, рассмотрим, на сколько увеличивается КБМ после одного ДТП.

Пусть КБМ Андрея , присвоенный 1 апреля 2022 года, составляет 0,78. В сентября 2022 года Андрей становится виновником ДТП и его страховая возмещает ущерб водителю другого автомобиля.

В этом случае 1 апреля 2023 года Андрею будет присвоен новый коэффициент КБМ, равный 1. То есть стоимость страхового полиса в следующем году возрастет примерно на 28%.

Однако 28% — это не самая большая цифра. Самое серьезное увеличение стоимости ОСАГО ждет водителя, у которого до ДТП КБМ был равен 0,46. В этом случае стоимость страховки на следующий год увеличится аж на 59 процентов.

Как изменится КБМ в случае регрессного требования?

Для начала напомню, что означает понятие регрессное требование. Если в момент ДТП или непосредственно после ДТП водитель допустил одно из серьезных нарушений, то впоследствии страховая компания получает право потребовать от нарушителя возместить причиненный ущерб. То есть фактически получается, что все затраты на ремонт чужого автомобиля ложатся на самого водителя. Это и есть регрессное требование.

Например, регрессное требование применяется, если водитель оставил место ДТП, то есть скрылся.

Не смотря на то, что фактически водитель оплачивает ущерб из собственного кармана, его КБМ все равно увеличивается. Это связано с тем, что сначала страховая компания выплачивает деньги пострадавшим, то есть страховая выплата имеет место. А именно страховая выплата влияет на размер коэффициента КБМ.

Кроме того, в нормативных документах нет никаких исключений, которые бы говорили о том, что в случае регрессного требования КБМ не меняется. Так что получается, что в случае оставления места ДТП КБМ все равно увеличивается.

Как обнулить КБМ после ДТП?

У водителей, которые стали виновниками дорожно-транспортных происшествий, довольно часто возникает следующий вопрос: «Можно ли восстановить или обнулить КБМ после ДТП?».

Еще несколько лет назад это было возможным. Достаточно было в течение года не покупать страховку, где данный водитель указан в качестве водителя. После этого КБМ становился равным 1.

В 2023 году такой вариант невозможен, т.к. нормативные документы не предусматривают обнуление КБМ. Так что сбросить значение КБМ нельзя.

Когда восстановится КБМ после ДТП?

Также довольно часто можно услышать и вопросы по поводу того, сколько времени после ДТП действует повышенный КБМ? В данном случае все зависит от того, какой КБМ был у водителя до ДТП.

Например, если до ДТП у водителя КБМ был минимальным (0,46), то повышенный коэффициент будет применяться в течение 6 лет.

Если же до ДТП КБМ водителя был равен 1.17, то вновь к значению 1.17 коэффициент вернется всего через 2 года. Однако до минимального значения 0,46 водителю придется ждать 12 лет.

Так что все зависит от того, что именно считать за «нормальный КБМ». Если за нормальное значение считать размер КБМ, который был до ДТП, то для его достижения потребуется от 2-х до 6-ти лет безаварийной езды.

Если же за нормальное значение считать минимальное значение 0.5, то для его достижения потребуется от 6-ти до 15-ти лет.

Как восстановить КБМ бесплатно — инструкция 2020 года

Как восстановить КБМ по ОСАГО?

Если кто-то найдет свой старый полис ОСАГО, будет крайне неприятно удивлен, насколько выросла страховка за годы. И хотя Центробанк еще в 2018 г. ждал, что автогражданка подешевеет аж для 80% водителей. Разумеется, никакого снижения никто не увидел. В реальности, единственный фактор, который, если не уменьшает цену полиса, то, хотя бы сглаживает его подорожание — КБМ.

Что такое коэффициент бонус-малус (КБМ)?

Его другое название – «коэффициент безубыточности». Суть в том, что чем реже водитель устраивает аварий, тем меньше проблем он доставляет страховщикам и тем больше будет скидка. Как она определяется? Центробанк установил 15 классов от М до 13.

Каждой из 15 групп соответствует свой коэффициент. Чем выше класс, тем ниже КБМ. Водителю, покупающему ОСАГО впервые, присваивается 3 класс с коэффициентом 1, т.е. скидки нет, но и переплачивать не нужно. Классность сохраняется до 31 марта, а с 1 апреля пересматривается. Если человек за это время не попал в ДТП, класс увеличивается, КБМ уменьшается. Самый низкий коэффициент – 0,5. С ним водители получают скидку в 50% на полис ОСАГО. Если же водитель стал виновником аварии, коэффициент вырастет. И здесь все зависит от существующего класса и числа ДТП. Если в ДТП попадет новичок, его КБМ вырастет до 1,55. И за следующий полис он заплатит в полтора раза больше. А какой будет разница, если считать в рублях? Возьмем двух московских водителей одного возраста, с одинаковым стажем, но класс одного – 13, а у другого – самый низкий – М. Стоимость ОСАГО будет отличаться в пять раз.

Почему КБМ может обнулиться?

За классностью следит страховая компания. Каждое 1 апреля ее сотрудники должны изменить КБМ. Иногда водитель, придя оформлять полис, обнаруживает, что ему посчитали коэффициент, как новичку. Такое возможно в следующих случаях:

— Замена прав, смена фамилии.

Все данные КБМ хранятся в базе РСА АИС «ОСАГО». Страховой менеджер, оформляя полис, не рассчитывает ваш коэффициент самостоятельно. Он вбивает данные водительского в эту базу и получает цифры. Если данные о вашем новом водительском не поступили в АИС «ОСАГО», искусственный интеллект решит, что его спрашивают о другом водителе, который ни разу не страховался (ведь таких прав в системе нет).

Как избежать?

После изменения прав или фамилии, сообщите об этом страховщику. Тогда сотрудники компании внесут изменения, чтобы в АИС «ОСАГО» появились новые данные.

Техническая ошибка

Иногда при оформлении полиса менеджер может неверно указать вашу фамилию, дату рождения. Например, написать «Евгеньевич», а не «Евгениевич». Тогда база РСА покажет, что ваш КБМ равен единице, ведь проверять коэффициент система будет с учетом вписанных данных.

Как избежать?

При оформлении полиса внимательно проверять, что написано в графе ФИО и дата рождения.

Восстановить КБМ через страховую

С 2015 г. за правильность КБМ отвечают страховые компании. Только они вправе менять данные. Поэтому, если КБМ потерялся, обращаться нужно именно к своему страховщику. Многие компании принимают заявления о восстановлении коэффициента бонус-малус через личный кабинет на своих сайтах или по электронной почте. Это весьма удобно, особенно в условиях режима самоизоляции.

Строго установленной формы заявления нет, оно составляется в свободной форме. В нем указывается:

— ФИО, адрес и телефон заявителя.

— Описывается ситуация: когда был выставлен неверный класс, какой коэффициент использовали при расчете. — Какой КБМ был до этого и т.д.

— Просьба внести в АИС «ОСАГО» корректный коэффициент и вернуть излишне уплаченную страховку.

— Данные банковского счета, куда страховщик должен перечислить деньги. Иначе придется обращаться в страховую второй раз, чтобы отдать реквизиты.

К заявлению прикладываются:

— Копия водительского

— Копия старого полиса с правильным КБМ

— Копий действующего ОСАГО

Если вы решили лично отвезти документы в страховую, заявление должно быть в двух экземплярах. Один сотрудник забирает, на втором ставит отметку о принятии. Так вы сможете доказать, что обращались в компанию, если про вас забудут.

Если заявление отправляется по почте, то отправляйте его заказным письмом с описью вложения. Конкретные сроки рассмотрения обращений устанавливаются внутренними положениями страховой компании. Обычно это 5 рабочих дней, однако срок может быть продлен до 30 суток.

За это время страховщик должен пересчитать КБМ и принять решение о возврате денег. О своем решении компания уведомляет заявителя письменно.

Восстановить КБМ через ЦБ РФ

Когда водитель просто просит исправить неверный коэффициент, страховая весьма оперативно реагирует на обращение. А если на основе неверного КБМ оформлен полис, компании придется отдать деньги клиенту. В таких случаях страховщики могут игнорировать обращения. Иногда заявления рассматривают до полутора месяцев, надеясь, что человеку надоест и он все бросит. В таком случае можно подать жалобу в Центробанк России. Этот орган контролирует работу страховщиков. И, хотя он не вправе менять КМБ, но может мотивировать страховщиков быстрей реагировать на обращения людей.

На сайте Центробанка есть удобный сервис для отправки обращений. Именно через него и лучше подавать жалобу. Сервис прост в обращении:

-На странице «Подать жалобу» выбираете раздел «страховые услуги», а в нем п. 05 – «Неверное применение КБМ»

-Откроется страница, где вам любезно расскажут, что КБМ восстанавливает страховая, а не ЦБ РФ. Просто прокручиваете вниз, нажимаете кнопку «нет, хочу подать жалобу». Откроется меню, где вас попросят объяснить, почему вы не желаете обращаться в свою компанию. Нажимаете на любой вариант ответа и переходите к следующему шагу.

-Откроется форма обращения. Здесь вписываете название страховой, указываете свои контактные данные, излагаете суть жалобы. После чего проходите капчу, ставите галочку напротив пункта о согласии с порядком рассмотрения обращений.

-На рассмотрение заявления Центробанку дается месяц. По прошествии этого времени регулятор потребует от страховой проверить корректность вашего КБМ.

Восстановление коэффициента через страховую или Центробанк России бесплатно. Однако процедура может занять много времени. Если нужно срочно исправить КБМ, можно воспользоваться услугами брокеров. За свои услуги они взымают деньги, но восстанавливают КБМ за несколько дней.

Восстановить КБМ бесплатно

Коэффициент бонус-малус (КБМ) – единственный поправочный коэффициент, позволяющий снизить стоимость страховки ОСАГО. После заключения договора автострахования ОСАГО впервые, водителю присваивается 3 класс (т.е. КБМ равный 1). За каждый год езды без аварий его класс увеличивается на один пункт, что обеспечивает водителю 5% скидку стоимости страховки. Максимальная скидка может достигать 50%, но для ее получения надо 10 лет не становиться участником ДТП, по которым пострадавшая сторона получала страховые выплаты.

Учет КБМ ведется Российским Союзом Автостраховщиков (РСА). База наполняется работниками страховых компаний, которые обязаны вносить информацию о полисе водителя после заключения договора. На практике бывают случаи халатного отношения к ведению базы, что проявляется в отсутствии информации или внесении ее с ошибками. Чтобы не терять бонусы, информацию необходимо проверять хотя бы раз в год после заключения очередного договора. При обнаружении ошибок КБМ можно бесплатно восстановить

КБМ больше не будет обнуляться при перерыве в вождении, как это было раньше, скидка останется неизменной. Теперь КБМ будет назначаться водителю раз в год 1 апреля и в течение года меняться не будет. Если вдруг автовладелец 1 июня станет виновником дорожно-транспортного происшествия, а 1 июля захочет купить полис ОСАГО, то коэффициент бонус-малус (КБМ) ему будет установлен по состоянию на 1 апреля и он останется таким в течение года, до 1 апреля следующего года.

Как вернуть КБМ по ОСАГО через РСА

Проверить, какой коэффициент применен при заключении страхового договора, можно на официальном сайте РСА. Для этого нужно ввести в соответствующие графы ФИО, дату рождения и реквизиты водительского удостоверения.

При обнаружении несоответствий нужно разобраться в причинах возникновения. В их числе могут быть:

- смена фамилии или водительского удостоверения;

- водитель был вписан в полисы с несколькими водителями, КБМ которых ниже;

- ошибки сотрудников страховых компаний при вводе информации в систему;

- ликвидация страховой компании, в результате чего информация в систему не вносилась.

Заявление на изменение КБМ в базе РСА

Чтобы рассмотрение заявления привело к желаемым результатам, а информация о КБМ была исправлена, необходимо грамотно объяснить причину обращения и четко сформулировать требования к страховой компании.Заявление должно содержать требования:

- восстановить класс КБМ, для чего необходимо объяснить, каким должен быть коэффициент и подтвердить это документально, приложив страховку ОСАГО с достоверными данными;

- пересчитать стоимость страховой премии и возвратить излишне перечисленные суммы;

- внести изменения в полис; внести правильные данные в базу РСА.

Если с момента искажения коэффициента было несколько полисов в разных компаниях, придется последовательно обращаться в каждую из них.

Сервис по возврату КБМ

Отправить заявление можно на сайтах страховых компаний. Обратная связь есть у всех крупных компаний – Ингосстрах, Росгосстрах, ВСК, Согласие, АльфаСтрахование, МАКС, Уралсиб, РЕСО.

Бесплатное восстановление КБМ – процесс длительный. Если необходимо решить вопрос быстро, то можно обратиться в специальные сервисы по возврату КБМ, которые предоставляют услуги за определенную плату. Стоимость может варьироваться в пределах 500-700 руб. Сервисы работают на условиях предоплаты. По отзывам в сети многие компании, действительно, восстанавливают коэффициент за день. Но также довольно часто встречаются случаи мошенничества.

Необходимые документы

Для восстановления КБМ понадобятся документы, которые позволят идентифицировать водителя и восстановить фактическое состояние дел. Это могут быть:

- паспорт водителя;

- водительское удостоверение;

- страховые полисы за предыдущее время;

- справки страховой компании об отсутствии страховых случаев;

- справка ГИБДД об отсутствии аварий с участием водителя.

Можно направлять обращение и без документов, но вероятность положительного решения в этом случае значительно уменьшается.

Как восстановить КБМ?

При оформлении очередного полиса ОСАГО может возникнуть ситуация, когда Вы не согласны с значением коэффициента за безаварийную езду (КБМ) в расчете страховщика. Это может значительно повлиять на стоимость страховки. Поэтому важно знать, что делать в таком случае и как проверить свой КБМ.

ОСАГО онлайн Узнайте стоимость полиса и оформите онлайн

Почему может быть указан некорректный КБМ

Это может произойти, когда вы получили новые водительские права, изменили фамилию, но не сообщили об этом в страховую компанию.

Также это может случиться, если страховщик не передает данные в РСА (ликвидация компании, мошенничество и т.д.) либо РСА некорректно учел данные о ДТП.

Как проверить и изменить некорректный КБМ

Вносить и изменять информацию о водителе в базе данных РСА могут только страховщики. Поэтому рекомендуем обращаться напрямую в свою страховую компанию. При этом полис должен действовать.

Для начала самостоятельно узнайте свой коэффициент бонус-малус. Это бесплатно. Перейдите на сайт РСА и введите информацию о себе: ФИО, дату рождения, данные водительского удостоверения и дату заключения договора страхования.

Далее обратитесь в страховую компанию для проведения проверки и перерасчета КБМ. При обращении может понадобиться приложить подтверждающие документы, например:

- документы, подтверждающие смену фамилии

- копии старого и нового водительского удостоверения

- решение суда или ЦБ РФ о необходимости присвоить вам иной КБМ

Внимание! Бывает, что проверка КБМ приводит к его повышению, что может повлечь требование доплаты премии со стороны страховой компании в текущем договоре и окажет влияние на расчет КБМ в последующих договорах. Поэтому рекомендуем не обращаться за проверкой КБМ без осознанной необходимости.

После восстановления КБМ вы сможете пересчитать стоимость полиса и вернуть излишне оплаченные суммы.

Проверить КБМ по полисам СПАО «Ингосстрах» можно через заявку в Личном кабинете страхователя на сайте или обратившись в офис Компании с соответствующим заявлением.

Что делать, если это не помогло

Если восстановить КБМ не получилось или страховщик, который допустил ошибку, уже ликвидирован, вы можете обратиться с жалобой в РСА и ЦБ РФ.

Вам нужно указать страховую компанию, описать, с каким КБМ оформлялись полисы, указать количество аварий в период страхования, а также приложить свое обращение в страховую компанию и ответ на него, если таковой имеется. Эта процедура занимает до 60 дней.

Внимание! Никогда не пользуйтесь услугами посредников, предлагающих восстановление КБМ как за деньги, так и бесплатно. Обвинение в мошенничестве потом будет предъявлено вам, также ваш КБМ может существенно ухудшиться.