Дилеры не продают авто за наличку и требуют оплачивать допы — что с этим делать в 2022 году?

На российском автомобильном рынке сложилась не вполне нормальная ситуация, когда дилеры диктуют покупателям условия покупки авто. Многим это напоминает советскую систему продажи автомобилей, весьма далекую от рыночной. Впрочем, сегодняшнее положение вполне соответствует правилам рынка — просто условия сложились так, что из рынка покупателя сегмент продажи авто стал рынком продавца. Рано или поздно это закончится, но в данный момент остается либо брать паузу в желании купить авто (с риском дождаться до нового витка повышения цен). Либо пытаться найти какой-то выход и придумать правильный способ поведения прямо сейчас. Разбираемся, как купить новый автомобиль у дилера в 2022 году, по возможности избежав покупки излишнего допоборудования и переплаты по навязанным кредитам.

Вас заинтересует: В каком банке лучше взять кредит на авто в 2023 году Фото: bankiclub.ru

Что происходит на автомобильном рынке в России

На самом деле, российская ситуация не уникальна — авторынок лихорадит на глобальном уровне. И основной причиной принято считать пандемию.

Ограничения 2020-2022 года в азиатских странах были и часто остаются куда жестче самых жестких российских мер. Азия при этом — основной производитель полупроводников в мире. Полный цикл производства микросхем занимает минимум полгода — иногда дольше. Азиатские локдауны нарушили этот цикл, что и вызвало глобальный дефицит микроэлектроники. Восстановление из-за длительности цикла не будет быстрым.

Страдает от дефицита не только автомобильный рынок. Откладываются презентации новых моделей смартфонов, ухудшаются характеристики новых поколений игровых приставок и т.д.

Дефицит чипов затрагивает даже самые простые модели российской Лады. АвтоВАЗ вынужден, например, выпускать авто без обязательной ЭРА-ГЛОНАСС — ставя покупателям условие, что те приедут к дилерам позже и установят эту систему в рамках программы отзыва. Что говорить про топовые мировые модели авто, давно превратившиеся в гаджеты на колесах.

Из-за нехватки чипов возникает дефицит автомобилей. Цены на авто растут, но спрос при этом не особенно снижается — россияне, которые планируют покупку нового авто, стараются сделать это как можно скорее, пока цены не стали совершенно космическими. Итог закономерен — автомобильный рынок стал типичным рынком продавца, который сегодня диктует условия. Дилеры зарабатывают не на количестве проданных авто, а на “качестве” каждого отдельного экземпляра — более или менее реально сегодня купить авто или в максимальной комплектации, или с навешенными самим дилером “допами” (второе происходит гораздо чаще).

Стоимость допоборудования легко доходит до одного миллиона рублей. Минимум — около 200 тысяч. Все зависит от модели. Условная Hyundai Santafe в минимальной комплектации на сайте производителя стоит 2,6 млн рублей, а в салонах продается за 3,6 млн. Дилер не слишком убедительно объясняет разницу установкой такого допоборудования, как защита картера, резиновые коврики и антигравийная пленка. Такой пример — совершенно типичный.

Почему автомобиль почти невозможно купить за наличку?

Отдельная российская специфика — дилеры фактически не продают автомобили за наличку. Только в кредит. Почему так? Все объясняется просто — кредитование является для них дополнительным способом заработка.

Интернет-издание Frank Media приводит такие цифры заработка дилера на оформлении кредитов и страховок:

- от 2% до 10% суммы кредита,

- от 45% до 85% премии при страховании жизни и здоровья,

- от 90% до 95% премии страховки гарантированного сохранения стоимости авто.

Вознаграждение со стороны банков за оформление автокредитования дилерами растет — в целом рынок сжимается, и кредитным организациям приходится сильнее конкурировать друг с другом. В 2022 году они готовы активнее делиться прибылью от выдачи автокредитов.

Очевидно, что при той ситуации дефицита, которую мы описали выше, сам дилер может выбирать, кому продать авто. Если на транспортное средство претендует человек, готовый купить его только за наличные и без допов, а также кто-то, кто согласен оформить кредит на обвешанный допоборудованием авто, выбор падет на второго.

Справедливости ради, при оформлении автокредита дилеры часто готовы предложить максимальную скидку, которая заложена салоном в стоимость авто. Если при покупке самого дешевого нового авто на рынке — Лады Гранты — за наличные можно договориться о скидке максимум в 10-20 тысяч рублей, то при оформлении кредита салон будет готов скинуть до 50-80 тысяч.

Правда, и здесь кроется небольшой подвох. Дилеры очень часто обусловливают величину скидки невозможностью отказаться от полученного кредита или страховки. Напрямую запретить досрочную выплату кредита и отказ от страховки салоны, конечно, не могут — это было бы грубым нарушением законодательства. Поэтому дополнительный договор просто обязывает покупателя вернуть всю величину скидки, если тот решит пойти на небольшую хитрость при покупке автомобиля.

Как купить авто за наличные в 2022 году, по возможности отказавшись от допов?

С отказом от допоборудования сложнее всего. Пытаясь договориться с дилером о покупке автомобиля в простой комплектации без дополнительных опций от завода или самого салона вы услышите, что ждать такой автомобиль придется полгода и дольше. А его окончательная стоимость неизвестна, поскольку авто еще даже не произведен.

Существует вариант онлайн-покупки — некоторые автопроизводители запустили шоурумы в интернете. Теоретически там можно выбрать авто любой комплектации и купить его по указанной стоимости. Подобный шоурум есть, например, у Renault.

Проблема в том, что не все покупатели знают, как устроен весь процесс онлайн-покупки. Забронировав понравившийся авто, люди получают звонок от дилера, который предлагает приехать и подписать договор. Договор этот, на самом деле, не входит в цикл покупки автомобиля в интернете. Подписывая его, покупатель фактически прерывает задуманную производителем цепочку и попадает в руки дилера. Который уже будет навязывать дополнительные опции, кредитование и т.д.

На самом деле, после оформления заказа онлайн нужно было дождаться электронного письма от Renault со ссылкой на индивидуальную страницу бронирования. Но не все об этом знают.

В большинстве ситуаций эксперты предлагают не зацикливаться на одном автосалоне и даже на одной конкретной марке. Нужно понимать, что все описанное выше — самостоятельная деятельность самих дилеров. Каждый действует так, как ему заблагорассудится, и насколько позволяет ситуация.

Если в одном салоне допы стоят миллион рублей, в соседнем они могут обойтись в 500 тысяч. Обзвонить, а лучше объехать лично, стоит максимум мест. Возможно, имеет смысл обратить внимание и на соседние регионы. При поиске самого выгодного варианта не стесняйтесь торговаться.

Какие-то допы купить придется в любом случае, стоит считать это неизбежной платой за приобретение авто в сегодняшней обстановке. Важно, чтобы плата эта была минимальной.

Что касается автокредита, то оформлять его чаще всего придется. Даже если вы готовы купить автомобиль за наличные, большинство дилеров просто вам откажет под разными предлогами.

Однако никто не обязывает вас в действительности пользоваться кредитом. Вернуть его можно сразу после покупки авто. Закон о потребительском кредитовании позволяет погасить автокредит досрочно без предварительного уведомления банка — на это отводится 30 дней. Проценты нужно будет внести только за те дни, которые вы фактически пользовались кредитными средствами.

Навязанные страховки по закону можно вернуть в течение периода охлаждения — это минимум 14 дней (если в договоре не прописан более длительный срок). Если страховой случай не произошел, вам компенсируют полную стоимость страхования.

Да, это может привести к тому, что дилер потребует вернуть скидку на авто — если такой договор был подписан. К этому стоит готовиться заранее, тем более что общие расходы на выплату кредита и страхование в любом случае сильно превысят величину скидки от салона.

Условия по автокредитам в российских банках

Посмотрим, на каких условиях можно получить автокредит сегодня. Изучим тарифы четырех крупных российских банков, кредиты которых можно оформить в большинстве регионов России.

| Банк | Сумма | Ставка | Срок |

| Газпромбанк | от 300 000 руб. до 5 000 000 руб. | от 3,9% до 15,9% годовых | от 13 месяцев до 5 лет |

| Тинькофф Банк | от 100 00 руб. до 3 000 000 руб. | от 6,9% до 21,9% годовых | от 1 года до 5 лет |

| ВТБ | от 300 000 до 7 000 000 руб. | от 0,7% до 16,7% годовых | от 1 года до 7 лет |

| Альфа-Банк | от 50 000 руб. до 7 500 000 руб. | от 6,5% до 20,99% годовых | от 1 года до 5 лет |

Газпромбанк

- Сумма кредита: от 300 000 руб. до 5 000 000 руб.

- Срок: от 13 месяцев до 5 лет.

- Ставка: от 3,9% до 15,9% годовых.

В Газпромбанке предлагают универсальный автокредит, который подходит для приобретения авто на вторичном рынке или у дилера. Диапазон доступных сумм соответствующий — от 300 тысяч до 5 миллионов рублей.

Важное преимущество автокредита в этом банке — наличие или отсутствие КАСКО не влияет на процентную ставку. Оформить страховку можно для собственного спокойствия, а можно этого не делать и сэкономить.

Первоначальный взнос также не требуется — можно взять автокредит сразу на всю сумму, которую требуется отдать за выбранный авто.

Хотя справка о доходах входит в число обязательных документов при оформлении автокредита в Газпромбанке, при сумме займа менее 2 млн рублей она нужна не всегда. Хотя банк может запросить такой документ на свое усмотрение.

На сайте Газпромбанка можно найти понятную таблицу, которая исчерпывающе объясняет, от чего зависит процентная ставка по автокредиту (сумма, согласие клиента на личное страхование, согласие передать документы на авто в залог). Это — большой плюс Газпромбанка.

Тинькофф Банк

- Сумма кредита: от 100 00 руб. до 3 000 000 руб.

- Срок: от 1 года до 5 лет.

- Ставка: от 6,9% до 21,9% годовых.

Автокредит Тинькофф Банка тоже универсальный — с его помощью можно приобрести как новый автомобиль в салоне, так и подержанный на вторичном рынке. Условия будут абсолютно одинаковыми. Для перечисления денег используется дебетовая карта банка. Если у клиента ее нет, карту привозит курьер.

Тинькофф — один из немногих банков, который не требует вносить первоначальный взнос за автомобиль. Оформить кредит можно всего по двум документам — паспорту и водительскому удостоверению. Автомобиль нужно будет приобретать собственными силами, без участия банка в сделке (хотя если клиенту потребуется проверка найденного авто по базам — в банке с этим помогут).

Единственное, что потребуется, чтобы выполнить условия финансовой организации — после совершения сделки предоставить копии договора купли-продажа и ПТС. По этим документам будет оформлен залог автомобиля на период кредитования.

- Сумма кредита: от 300 000 до 7 000 000 руб.

- Срок: от 1 года до 7 лет.

- Ставка: от 0,7% до 16,7% годовых.

Банк ВТБ, в отличие от предыдущих финансовых учреждений нашей подборки, предлагает несколько программ кредитования. Нас интересуют условия кредитов на покупку нового авто.

- -1,5% — оформление карты Автолюбитель,

- -5,5% — покупка КАСКО,

- -3,3% — личное страхование.

Соглашаться или нет на оформление дополнительных продуктов — дело заемщика. Но очевидно, что фактически расходы на обслуживание кредита окажутся гораздо выше 0,7% в год.

Подтверждение дохода для оформления автокредита в ВТБ требуется не всегда — справку попросят только при покупке дорогого автомобиля с небольшим первоначальным взносом. Но кроме паспорта во всех случаях нужен второй документ в виде копии загранпаспорта, военного билета, водительского удостоверения или служебного удостоверения сотрудника силовых органов.

Альфа-Банк

- Сумма кредита: от 50 000 руб. до 7 500 000 руб.

- Срок: от 1 года до 5 лет.

- Ставка: от 6,5% до 20,99% годовых.

- Первоначальный взнос — не обязателен.

- Первый платеж по кредиту можно совершить через 45 дней после его получения.

- КАСКО не требуется.

- Банк компенсирует 100% стоимости ОСАГО, если оплатить страховку дебетовой Альфа-Картой.

- Марка и год выпуска автомобиля могут быть любыми.

- Сумма кредита в большом диапазоне — от 50 тыс. до 7,5 млн рублей.

- Передавать авто в залог банку не нужно.

Выводы

Автомобильный рынок в России переживает не лучшие времена. Это — следствие как объективных внешних факторов в виде дефицита полупроводников, так и субъективных в лице желающих заработать максимум автомобильных дилеров. Собираясь покупать автомобиль в салоне, нужно понимать, что вы как покупатель вступаете на рынок продавца, диктующего условия. Помимо общего роста цен на новые авто нужно помнить и о дополнительной плате за удовольствие приобретения транспортного средства — необходимости переплачивать за “допы” и соглашаться на оформление автокредита.

При желании вы можете воспользоваться своим законным правом вернуть кредит сразу после его получения. Это может привести к некоторым расходам (компенсация скидки дилеру), но в любом случае будет приемлемым вариантом для тех, кто готов приобрести автомобиль за наличные.

Тем же, кто не готов сразу оплатить подорожавший новый автомобиль, кредит становится единственным вариантом. И изучать условия банков в этом случае нужно особенно тщательно и придирчиво.

Как карта ляжет: почему автосалоны требуют платить наличными

Проблема кроется не в странных капризах продавцов, а в понятном любому желании сэкономить. В случае с приемом оплаты наличными — на банковском эквайринге. Мудреное слово означает банковскую услугу, позволяющую потребителям оплачивать покупку картой. Естественно, за это банки берут процент, у каждого — свой.

Средняя ставка за эквайринг — 1,33–3,5%. Обычно дилеры берут комиссию за эквайринг на себя, но не все могут сделать это по экономическим причинам.

— Есть дилеры с маленьким объемом продаж, для которых нецелесообразно брать комиссию за эквайринг на себя. Они вешают ее на клиента, тогда и возникает просьба оплаты наличными, — прокомментировали подобные ситуации в пресс-службе ГК «АвтоСпецЦентр».

Иногда дилеры ограничивают объем операций по оплате картой незначительными авансами за автомобиль либо оплатой услуг сервиса, предлагая доплатить остальную сумму через интернет-банк либо внести наличные в приписную кассу банка.

— Абсолютное большинство трансакций до 100 тыс. рублей оплачивается картой банка в салоне либо по ссылке на телефон, позволяющей быстро и, главное, дистанционно провести трансакцию. Их доля сейчас перевалила за 80%, — поделился с «Известиями» директор «Ауди Авилон» Ренат Тюктеев.

В кредит дешевле

Крупным дилерским центрам невыгодно продавать автомобили за наличные, потому что они работают от кумулятивной маржи. Она включает в себя бонусы от банков за оформленный кредит, от страховой компании за продажи страховых продуктов, бонусы от импортера за программу трейд-ин или же за дополнительное оборудование.

Когда клиент приходит с наличными, дилер теряет бонус по кредиту от банка и бонус от страховой, так как, покупая машину за наличные, клиент может не страховать ее по каско. Привлекательные скидки предлагаются дилерами именно за счет бонусов.

Как рассказал «Известиям» источник в сфере автопродаж, перед Новым годом многие клиенты крупных центров жаловались, что за наличные им продавали машину на 200–300 тыс. рублей дороже, чем в кредит.

— Если брать машину со скидкой в кредит и погасить его через три месяца, общая сумма, даже с учетом выплаченных процентов, будет ниже, чем брать авто сразу за наличные, — пояснил источник.

По его словам, настаивать на наличных могут только неофициальные дилеры, мелкие компании, мультибренды, которые не получают от автопроизводителей, от страховых компаний бонусы за продажи их финансовых продуктов.

Впрочем, возможны ситуации, в которых оплату наличными просят и проверенные автосалоны.

— Это связано не с тем, что они нечестные и работают по чёрной схеме, а с тем, что норма наценки по сравнению с другими товарами минимальная, а стоимость при этом очень высокая. Однако требовать и тем более отказываться продавать за безнал — такого компании с репутацией себе не позволяют, — рассказал основатель фирмы Fresh Auto Денис Мигаль.

За автомобилем в интернет

Некоторые производители продают машины напрямую, через свои онлайн-платформы, оставляя дилерам лишь выдачу автомобиля и последующее обслуживание. И всё же пока что доля таких продаж крайне мала.

— Развитие онлайн-продаж требует значительных инвестиций в IT-инфраструктуру и бизнес-процессы. Сейчас объем онлайн-продаж небольшой, но за этим направлением будущее, поэтому дилеры активно его развивают, — поделился представитель ДЦ «АВТОDОМ».

Кроме того, купить машину по безналичному расчету можно через маркетплейс. Соответствующий сервис предлагает, например, «СберАвто».

— У нас есть возможность давать дополнительную скидку на авто, если мы сотрудничаем напрямую с производителем. В этой концепции мы получаем автомобили ровно по той же стоимости, что и дилеры, и поэтому мы можем давать дополнительные скидки для клиента, — рассказали «Известиям» в пресс-службе «СберАвто».

Черные схемы

Оплата наличными может быть обусловлена не только желанием избежать оплаты эквайринга, но и различными мошенническими схемами.

— Например, салон продает машины. Объявлялась акция: при покупке авто резина в подарок. Те, кто знали об акции, спрашивали менеджера, кто не был в курсе — нет. Но по документам все покупки авто сопровождались резиной. Оставшиеся покрышки менеджеры реализовывали самостоятельно, — поделился с «Известиями» источник а автобизнесе, пожелавший остаться неназванным.

Другой популярный вариант мошенничества при продаже — завышение цены. Например, установка сигнализации и подкрылков стоит 50 тыс. рублей. Менеджер говорит клиенту, что услуга стоит сейчас 70 тыс. рублей, показывает документ на мониторе и предлагает сделать предоплату — в этом случае услугу якобы можно будет оказать за 60 тыс. Из этой суммы менеджер 10 тыс. рублей оставляет себе, оставшееся — в кассу.

На сегодняшний день более популярна схема, когда кассир в доле: он делает две одинаковые платежки по реквизитам. Но на первой, для внутреннего документооборота, стоит цена 70 тыс. рублей, а на второй, для клиента — 100 тыс. рублей. Бывает и так, что клиенту подсовывают договор на установку дополнительного оборудования на бланке с похожим, но другим названием фирмы.

А это вообще законно?

Согласно части 1 статьи 16.1 закона РФ «О защите прав потребителей», продавец обязан предоставить потребителю выбор оплаты товара с использованием национальных платежных инструментов или наличными. Данная обязанность распространяется на продавцов, у которых выручка от реализации товаров или оказания услуг за предшествующий календарный год превышает 40 млн рублей. Продавец освобождается от данной обязанности, если в торговом объекте за предыдущий календарный год выручка не превысила 5 млн рублей.

Отметим, что карты международных платежных систем национальными платежными инструментами не являются.

— Вместе с тем данная статья закона прямо запрещает установление разных цен на одни и те же товары в зависимости от способа оплаты. Автосалон при оплате безналичным путем компенсирует свои расходы банку на эквайринг, однако требование комиссии при выборе данного способа оплаты незаконно, — прокомментировал ситуацию ведущий юрист Европейской юридической службы Павел Кокорев.

При этом закон не запрещает продавцу отпускать товар по своему усмотрению.

— Я не очень понимаю, что может предъявить общество защиты потребителей продавцу машин, если он откажет покупателю в обслуживании, — полагает независимый эксперт по авторынку Сергей Бургазлиев. Покупатель может подать в суд, но разбирательство займет месяцы.

— Можно написать претензию с требованием не взимать комиссию при оплате транспортного средства безналичным путем со ссылкой на статью 16.1 закона РФ «О защите прав потребителей», по возможности произвести аудио- или видеозапись разговора с работником автосалона. В случае продолжения указанных незаконных требований возможно обращение с жалобой в Роспотребнадзор, — говорит Павел Кокорев.

Подобные нарушения являются основанием для привлечения к ответственности по части 4 статьи 14.8 Кодекса РФ об административных правонарушениях, предусматривающей наложение штрафа на должностных лиц в размере от 15 тыс. до 30 тыс. рублей; на юридических лиц — от 30 тыс. до 50 тыс. рублей.

Автосалон хочет, чтобы я купил машину в кредит, а не за наличные. Зачем?

Покупаю новый автомобиль, деньги на руках. Автосалон предлагает оформить кредит и полностью закрыть его в первые дни после покупки. В этом случае обещают сделать скидку около 4% — это примерно стоимость полиса каско. Получить каско на первый год бесплатно заманчиво, но смущает щедрость автосалона. Понимаю, что она может быть обусловлена не очень низкой процентной ставкой по кредиту — 16%.

Какие подводные камни возможны в моей ситуации, если закрою кредит на следующий день после покупки машины?

Антон, возможно, автосалону нужно выполнить план по кредитованию. В статье Т—Ж про покупку нового автомобиля автоэксперт пояснял, что автосалон получает с каждого выданного кредита комиссию 5—10% и с полиса каско тоже. То есть выгода автосалона может быть даже больше, чем скидка, которую они сделают вам.

И если вы купите машину в кредит, не факт, что вы решите закрыть его на следующий день. Может быть, на это и рассчитывает автосалон. Возможно, вы будете заняты покупкой зимней резины, посещением ГИБДД и страховых компаний, а потом захотите потратить часть денег на что-то другое. Даже если это займет всего несколько недель, вы заплатите проценты по кредиту и дадите заработать банку, с которым сотрудничает автосалон.

Право в любой момент погасить кредит досрочно всегда за вами, даже если в договоре написано иное. Но, возможно, там есть пункт о страховке, без которой процентная ставка по кредиту будет выше.

Кредит можно вернуть досрочно

Потребительский кредит можно вернуть в течение 14 дней после оформления, автокредит — в течение 30 дней.

Если пропустите этот срок, сначала нужно будет уведомить банк о том, что вы хотите вернуть деньги. Срок для уведомления может быть установлен в кредитном договоре. Если срок не прописан, он равен 30 дням — так по закону. Пока уведомительный срок не истек, банк может не принимать деньги или не списывать их с кредитного счета. Но через 30 дней он это сделать обязан.

За весь период с момента, как банк переведет деньги автосалону, и до того, как вы полностью вернете их банку, нужно уплатить проценты. Если в первых платежах были большие проценты и маленькие суммы в счет погашения кредита, то после возврата кредита банк обязан пересчитать проценты в соответствии со ставкой по кредиту. На это у него есть пять дней.

Вот что это означает. Вы можете оформить в автосалоне два разных кредита: на конкретную машину или кредит, сумма которого будет совпадать со стоимостью нужной машины. Мы уже рассказывали об отличиях автокредита и потребительского кредита. В первом случае машина попадает в залог к банку и почти наверняка ее придется дополнительно застраховать по каско в той страховой, которую выберет банк. Во втором случае таких требований не будет, но ставка по кредиту, скорее всего, будет выше.

Узнайте, какой кредит вам предлагают оформить: с залогом или без него. Залог понадобится сначала зарегистрировать. Потом надо будет брать справку о полном погашении кредита и снимать залог: без этого вы не сможете продать машину. Вдруг сотрудники автосалона забыли упомянуть о дополнительных бюрократических процедурах, предлагая вам скидку на машину.

Как вернуть кредит досрочно

Хотя вам предлагают оформить кредит в автосалоне, возможно, что со стороны банка договор подпишет не банковский сотрудник, а специалист автосалона по доверенности. Но это все равно будет договор с банком, а не с автосалоном. Поэтому по любым кредитным вопросам вам так или иначе придется обращаться в банк.

Если вы купите машину и на следующий день положите всю сумму на расчетный счет, привязанный к кредиту, формально уведомлять банк вы не должны. Но я советую все же это сделать: пусть сотрудник банка сразу посчитает, сколько вы должны заплатить за этот день пользования кредитом. В графике платежей, который прилагается к кредитному договору, такой информации нет. Вдруг вы не доплатите 5 рублей и кредит не закроется? Так что если вы решили оформить кредит в обмен на скидку за автомобиль, учтите, что вам в любом случае придется поехать в банк и потратить время на очереди и документы.

Подвох со страховкой

В вашей истории меня больше всего смущает неупомянутая страховка в дополнение к кредиту и неочевидная выгода подобной схемы для банка-кредитора. Автосалону хорошо: он получит деньги. Вам тоже хорошо: вы получите скидку, в счет которой сможете оформить бесплатное каско. Вопрос в том, что получит банк и как он будет защищать свои интересы. Возможных вариантов два. Он попросит машину в залог, и тогда в вашей жизни появятся дополнительные поездки в банк и ГИБДД. Или предложит застраховать вашу жизнь и здоровье или вас от потери работы — тогда вам придется общаться еще с одной организацией, чтобы не потерять деньги.

От полиса добровольного страхования можно отказаться в течение 14 дней после его оформления. Страховая компания может отдать страхователю всю страховую премию или удержать плату за прошедшие дни — это на усмотрение компании. Такое право еще называют периодом охлаждения.

Допустим, вы решили пока не возвращать кредит за автомобиль и, чтобы банк не поднял процентную ставку по кредиту, не можете вовремя отказаться от страховки. Потом вернуть деньги за страховку может оказаться сложнее.

По субъективной причине — вы передумали страховаться — отказаться от страховки и забрать обратно деньги можно только в период охлаждения. По объективной причине часть страховой премии за неиспользованный период можно вернуть. Трудность в том, что объективная причина для расторжения договора страхования только одна — смерть. Если застрахованный умирает, получает нерабочую группу инвалидности или теряет работу, страховая компания обязана погасить за него кредит. Но только смерть полностью обесценит смысл договора. Правда, расторгать его будет уже некому.

Что говорят суды

Из-за спорных формулировок в договорах страхования люди доходили до Верховного суда РФ, чтобы вернуть деньги.

Например, петербурженка Татьяна взяла автокредит и заключила со страховой договор индивидуального страхования от несчастных случаев. Через месяц Татьяна погасила автокредит. Но расторгнуть договор страхования и вернуть деньги по нему она уже не могла: не успела в период охлаждения.

Оставлять такую страховку не имело смысла. По договору страхования при несчастном случае страховая компания выплатила бы банку только остаток долга по кредиту. Выплаты Татьяне условиями договора не предусматривались. Возникла странная ситуация: Татьяна кредит выплатила, а оплаченная защита фактически стала нулевой. Женщина пошла в суд, и ей повезло: договор страхования был напрямую связан с кредитным договором, поэтому Верховный суд встал на ее сторону и постановил вернуть деньги за страховку.

Обычно никакой правовой связи между кредитным и страховым договором нет, но если наступает страховой случай, то сумма страховой выплаты покрывает целиком сумму кредита. То есть в договорах совпадают все данные — даты оформления и суммы, но юридически это отдельные правоотношения одного человека с двумя разными организациями. Формально договор страхования заключен добровольно, в период охлаждения от него не отказались. Даже если в кредитном договоре есть условие, что без страховки процентная ставка выше, человеку дают право выбора, а не принуждают.

Еще примеры из суда.

Дмитрию из Перми не повезло: он погасил кредит за 10 месяцев вместо 60, но страховку за оставшиеся месяцы ему не вернули. Верховный суд РФ указал, что досрочное погашение кредита — это не основание для возврата части страховой премии. Если бы с Дмитрием произошел несчастный случай, страховая компания выплатила бы ему страховку в любом случае. Значит, страховалась жизнь, а не обязательства.

Его земляку Денису тоже не повезло: он за 3 месяца погасил кредит, а Верховный суд РФ решил, что надобность в страховке не отпала. Если бы с Денисом случился несчастный случай, деньги получил бы он или его наследники, а размер выплаты никак не связан с кредитом.

Так что если вместе с кредитом вам оформят страховку, проверяйте, как связаны эти договоры между собой. Вдруг что-то помешает вам своевременно отказаться от страхования и вы потеряете деньги.

Что будет с кредитной историей

С будущей кредитной историей есть два варианта. С одной стороны, вы будете идеальным заемщиком: не просто вернули банку деньги полностью, но еще и заранее. Вдобавок за фактический период использования денег тоже заплатили.

С другой стороны, банк узнает, что у вас были свои деньги и вы оформляли ненужный кредит, чтобы получить выгоду. Значит, чтобы больше на вас заработать, в будущем можно предложить вам более высокую ставку. Но также могу сказать, что условия будущих кредитов зависят не только от кредитной истории, но и от официальной зарплаты, созаемщиков и поручителей, залогового имущества и других факторов. Вряд ли один тот факт, что вы быстро вернули кредит, окажет существенное влияние на вашу кредитную историю.

Резюмируем: автосалону выгодно навязать вам кредит даже со скидкой на автомобиль. Поэтому помните главное правило юридической грамотности: внимательно читайте договор, который подписываете. Может быть, неприятностей удастся избежать.

Если у вас есть вопрос о личных финансах, правах или законах, пишите. На самые интересные вопросы ответим в журнале.

Автосалон сейчас продает не столько автомобили, сколько финансовые продукты и сервис. Маржа от продажи самого автомобиля достаточно низкая. Кредит, страхование жизни (от которого не факт, что можно отказаться при покупке в кредит тк условием предоставления скидки является пользование услугой страхования), при чем стоимость нс полиса может тоже быть заоблачной, мне предлагали его за 170 тысяч при покупке авто за 1,1 млн. Плюс страхование КАСКО, ОСАГО, со всего этого автосалон, естественно, имеет копеечку свою. Обязательно впихнут какую нибудь сервисную карту на 5 лет за 200 тысяч, мотивируя тем, что вам то все равно, все уже включено в кредит и 5 лет не будет проблем. Мля, я за рулем четверть века и проблем и так не было.. При том, что себестоимость карты может быть тыр 10. Так же предложат ряд допоборудования сомнительного качества за очень неприличные деньги. Потом вы приедете к ним на ТО, там тоже есть ряд разводных схем, как побольше вытянуть из вас денег. Это называется, работа с кумулятивной маржой. Поэтому и пообещали и скидку в 150 тыр и допов в подарок еще на 30-40. Плюс, как минимум один месячный платеж еще придется таки заплатить банку, пока кредит не закроете. Короче, при такой схеме, только карта и НС у меня выходило уже в 370 тыр. В итоге решил отказаться от любых кредитных тем, решил забрать предварительный платеж по договору. Тогда начались другие разговоры. Еще неделю полоскали мозги, сошлись на скидке в 80 тыр, покупке немного допов по себестоимости, и КАСКО я взял в салоне. И еще такой момент, будете кататься по салонам, сразу будут предлагать внести залог или предварительный платеж. Не вносите больше 5, макс. 10 тысяч, и это точно не должен быть залог (в юридическом плане). В договоре должна быть прописана возможность забрать деньги при отказе от покупки. Иначе найдете предложение интереснее, деньги потеряете. Ну и с кредитам и, естественно, лучше не связываться. Или старайтесь хотя бы искать чистое предложение по кредиту без доп страхования и доп продуктов. Все что доп-все развод.

У меня то же была подобная история. Автосалон ауди предложиль в хорошей комплектации по цене 2млн вместо 2.3млн. Но только в кредит и при условии трейд ина. Оказалось, что трейд ин у них на 150тр ниже рынка. А кредит подразумевает страхование жизни в размере 250тр, при сумме кредита 1млн. И обязательное каско в размере 100тр. Для меня это был шок. Серьезный салон играет в наперстки. В итоге авто выходило уже 2.6млн. В итоге купил в другом салоне 2х годовалую с гарантией за 1.3. Сделал каску альфы за 10т.

Kostelo, Это зависит от условий и акций. Есть примеры когда суммарная выгода доходила до миллиона в пользу клиента.

Бесплатный сыр — только в мышеловке! Если вам предлагают скидку "просто так" — значит товар — это вы!

Андрос, Клиент платит, кому конкретно — дело десятое. Байка про "клиент есть товар" актуальна в чем-то бесплатном.

Я более того скажу! Теперь многие банки заключают коллективные договоры страхования жизни. В отличие от индивидуального договора, где клиент (покупатель автомобиля) и страхователь — это одно лицо, здесь страхователем выступает банк, выдавший кредит. Вы как бы просите банк выступить посредником между Вами (клиентом) и страховой компанией (страховщиков) и передать ваши денежки страхователю.

В данном случае мне, как не большому специалисту в юридических вопросах, становится непонятно, в какой форме и вообще к кому (страхователю или страховщику) обращаться в заявлении. Так как, насколько я понимаю, у меня по договору не установлены прямые отношения со страховщиком.

Я купил автомобиль три дня назад, пришлось обращаться к юристам, чтобы помогли составить заявление на отказ от страхования жизни, пока ещё действует свободный период (период охлаждения). Пока всё в процессе.

Буду бескрайне благодарен читателям Т-Ж, если кто-то сможет подсказать, как быть в такой ситуации!

Лично для себя — понял: есть возможность заплатить сразу — плати, ну а если нет — бери потребительский кредит. С автокредитом потеряешь значительно больше, чем проценты по потребительскому!

В случае покупки авто в кредит, нужно будет обязательно оформить КАСКО. При этом КАСКО для кредитной машины — дороже, также как и оформление КАСКО в автосалоне один из самых дорогих вариантов. А расторгать этот договор даже после погашения кредита клиент вероятнее всего не пойдет.

Автору. Респект. Только что вернула страховку на 50 тыс. , оформленную вместе с автокредитом. Даже и не знала, что она есть. Догадывалась конечно ((( Через месяц после оформления, вроде бы и не связанную с кредитным договором, ничего без проблем вернули. СК Кардиф. Я уже приготовилась к изматывающему судопроизводству.

Татьяна, неужели после статьи пошли возвращать?

Алиса, да. после статьи.

Вот тоже мне "тайны мадридского двора". При покупке авто в кредит предусмотрены различные госпрограммы. Там скидка может быть очень даже существенная. Потому автосалон и предлагает оформить кредит, при этом на деле скидку предоставляет меньшую, чем по госпрограмме. Народ, кстати, часто этим пользуется. Имея на руках достаточную сумму, берут автокредит, получают скидку и тут же кредит погашают.

Может здесь такой расклад? Существует госпрограмма "Первый автомобиль" и "Семейный автомобиль". По обеим программам покупателю предоставляется скидка — 10%, но воспользоваться любой из них можно только при покупке авто в кредит. Банк, через который вам оформят кредит, свои 10% вернёт от государства. Автосалону нужно будет только знать не было ли у вас раньше другого авто (подходит под программу "Первый автомобиль") или женаты/замужем и есть ли двое несовершеннолетних (программа "Семейный авто"). Если вы об этом не знали, то, возможно, в автосалоне решили воспользоваться вашим незнанием — вам они предлагают скидку 4%, а с банком разделят оставшиеся 6%. При сумме авто в 1 млн, барыш банка и автосалона составит 60 тысяч. Не стоит забывать и об обязательных страховых КАСКО, а то и ЖИЗНИ при покупке авто в кредит, поэтому нужно всё просчитать, выгодно ли будет завязываться с этой скидкой в 4%.

"От полиса добровольного страхования можно отказаться в течение 14 дней после его оформления. Страховая компания может отдать страхователю всю страховую премию или удержать плату за прошедшие дни — это на усмотрение компании. Такое право еще называют периодом охлаждения.

Указание Банка России от 20.11.2015 № 3854-У"

Не совсем верно. Согласно указанию, пункту 5, уплаченная страховая премия подлежит в полном объеме. И судебная практика полностью поддерживает эту позицию. Поэтому никаких удержаний в период охлаждения быть не может

Дмитрий, всё зависит от желания идти в суд и добросовестности страховой компании. Но вы правы, спасибо за уточнение.

сейчас не то просто в кредит уламывают как раньше, сейчас в открытую говорят что за нал машину продадим только за полную стоимость и с допами на 100-200 тысяч (в зависимости от спроса на машину). совсем уже обнаглели .

Alexander, Мне уже два автосалона напрямую сегодня сказали. За наличку машину не продадим. И все((( Причем оф.диллеры

Выплачивая кредит, вы оплачиваете гораздо большую сумму. чем на самом деле стоит автомобиль! Элементарно! В выгоде все — салон, банки! Кроме вас, конечно!

Помните — если что то вам предлагают "с выгодой" — значит это выгодно кому либо, кроме вас!

Владимир, это не по российским, это по мировым.

Alexandr" Всё мировое настроено против Российского народа, все мировые организации типа ООН, Олимпийский комитет , ВОЗ и другие лежат под мировым сионизмом. И этот же мировой сионизм навязывает как в России так и в других странах образ жизни. Потому не берите кредитов , не лейте воду на мельницу наших врагов. Взяв кредит Вы раб растовщиков.

Если у нас было правовое государство, оно бы давно закрыло автосалоны навсегда, но мошенники ничего не боятся и в открытую грабят население вместе с банками, вместо того, чтобы сидеть в тюрьме.

Александр Волков

Как купить авто за наличные

Вы имеете полное право купить авто за наличные в 2023 году, как в автосалоне, так и с рук, но при условии, что не являетесь юридическим лицом или индивидуальным предпринимателем. Правда эксперты говорят, что иногда выгоднее покупать машину в кредит. Почему расчет наличкой с салоном за автомобиль считается плохой идеей и как правильно покупать авто за наличные деньги, рассказывают юристы Европейской Юридической Службы.

Содержание статьи

- Возможна ли покупка за наличку

- Кредит или наличный расчет

- Как купить автомобиль

- Как защититься от обмана

- Судебная практика

- Частые вопросы

- Заключение эксперта

Можно ли купить автомобиль за наличные деньги

Среди россиян бытует мнение, что если автомобиль стоит больше 100 тыс. рублей, то при заключении сделки купли-продажи рассчитываться наличностью нельзя. На самом деле, в этом убеждении есть доля правды.

Согласно Указаниям Банка России №5348-У от 2019 года наличные расчеты между участниками в рамках одного договора не могут превышать 100 тысяч рублей. Валюту пересчитывают по курсу Центробанка на момент сделки. Полученная сумма также должна быть не больше 100000 руб.

Но эти правила действуют только в тех ситуациях, когда субъектами правоотношений выступают с одной и второй стороны выступают предприниматели:

- юридические лица;

- индивидуальные предприниматели;

- организации и ИП.

Физические лица вправе рассчитываться за покупку наличными, независимо от суммы, будь то 100 рублей, сотни тысяч или несколько миллионов. Другое дело, что крупные покупки гораздо удобнее оплачивать безналичным путем. В таком случае не нужно с собой носить большие деньги.

Планируете купить автомобиль – обращайтесь к нашим автоюристам ЕЮС за помощью в проведении проверки чистоты сделки. Мы проведем правовую оценку документов, выясним настоящую историю авто, узнаем всех предыдущих владельцев, определим, была ли машина в ДТП, а также подготовим полный пакет документов для заключения сделки.

0 юристов онлайн

Оцени шансы на успех —

задай вопрос бесплатно

Что выгоднее: купить автомобиль в кредит или за наличку

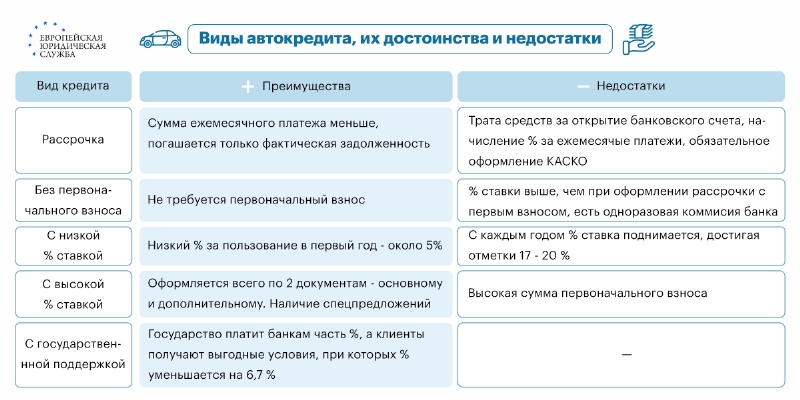

Если вы планируете купить авто без кредита за наличку, то вам никто не откажет в продаже транспортного средства. Помните, навязывание услуг запрещено законом. Но, есть другой вопрос. Иногда автодилеры предлагают взять машину в кредит, а после заключения сделки оплатить автозайм. Считается, что это выгодно для покупателя. Но, нужно учитывать и недостатки.

Достоинства

Многие официальные дилеры предоставляют скидку при оформлении кредита у партнера

Если не погасить кредит досрочно, то переплата может оказаться выше полученной скидки

При оформлении кредита с господдержкой, часть займа, в виде определенного процента, в зависимости от программы, оплачивает государство

Участвовать в государственных программах могут не все

От страховки, в том числе КАСКО можно отказаться

Сделать это нужно в период охлаждения

Появляется возможность выбрать дорогой автомобиль или расширенную комплектацию

Машина переходит в залог банку

По закону, у каждого заемщика есть право досрочно оплатить кредит без предварительного уведомления банка в течение 30-ти дней после получения денежных средств. Что касается страховки, то от нее можно отказаться и вернуть всю уплаченную сумму не позднее, чем через 14 дней.

Таким образом, чтобы покупка автомобиля в кредит была выгодной, вам нужно закрыть займ и вернуть страховку в течение 14 дней. И не забудьте про проценты за пользование заемными средствами. Их все равно начислят, но только за фактическое время кредитования.

Если вы оплачиваете автомобиль наличными, то транспортное средство сразу переходит к вам в полную собственность. Ведь, если авто передается в залог, то владелец не может полноценно распоряжаться своей машиной вплоть до снятия обременений.

По закону, если вы берете автокредит, то вы обязаны застраховать имущество, купленное на заемные средства. А это дополнительные затраты, которые ни к чему. Правда, есть и один жирный минус. В большинстве случаев скидки предоставляются только тем, кто покупает авто в кредит.

Допустим, вы пришли в автосалон и хотели купить машину за 1 млн рублей. У вас есть вся сумма и вы готовы прямо сейчас рассчитаться за покупку. Но менеджер предлагает вам взять кредит под 10% годовых, за что вам полагается скидка 150 тыс. рублей. Если вы соглашаетесь, покупаете автомобиль за счет автокредита, а через 20 дней погасите займ, то фактически машина вам обойдется: 1000000 – 150000 + (1000000 * 10% / 12 / 30 * 20) = 855555,55 руб. (В скобках расчет средних процентов за пользование автокредитом за 20 суток).

На самом деле, что выгоднее именно для вас – купить авто за наличные средства или в кредит, решать только вам. Оцените все плюсы и минусы каждой сделки, и только после этого принимайте окончательное решение. А если вам нужна помощь в разборе сделки – обращайтесь к нашим юристам.

Как купить автомобиль

Покупка автомобиля за наличный расчет осуществляется по общим правилам, предусмотренным гражданским законодательством.

- Выбираете место покупки. Это может быть автосалон или частный продавец.

- Подбираете подходящий автомобиль. Тут все зависит ваших предпочтений, ну и от суммы, которую вы готовы потратить.

- Связываетесь с продавцом. Обговариваете условия сделки.

- Подписываете договор купли-продажи, рассчитываетесь за покупку.

После этого автомобиль полностью ваш, вам остается оформить авто в ГИБДД по доверенности через представителя или лично. Сделать это нужно в течение десяти дней с момента заключения ДКП, иначе ездить на машине нельзя. За это предусмотрен штраф.

Рекомендуем внимательно читать договор купли-продажи. Если в нем есть ошибки или положения, противоречащие законодательству, то сделку могут признать недействительной. Ее отменят, вы вернете машину, а вот когда вам возвратят уплаченные деньги – большой вопрос.

Свяжитесь с юристами ЕЮС по автоправу и мы, учитывая ваши личные потребности, составим для вас правильный с законодательной точки зрения договор, подготовим документы для сделки и регистрации автомобиля, а если нужно, оформим машину в ГИБДД на вас без вашего участия.

Как защититься от обмана

Если вы решили купить авто за наличку в салоне, знайте, что для личной выгоды некоторые, даже официальные продавцы идут на некоторые хитрости.

Например, вам могут предложить купить машину в более дорогой комплектации, чем вы хотели. Также, менеджеры часто включают в стоимость автомобиля дополнительные товары и услуги. Вы вправе отказаться от невыгодной для вас покупки. Если вы соберетесь уходить, то, наверняка в салоне найдется именно то, что вы планировали приобрести.

Вам могут продать поврежденный автомобиль. Причем, такое происходит даже у официальных дилеров.

Иногда покупателя просят внести небольшой аванс. Но, под видом предоплаты вам могут продать консультационные услуги. Внимательно читайте все документы, которые вам дают на подпись.

Не подписывайте предварительный договор купли-продажи, если в нем есть пункт о том, что продавец вправе в одностороннем порядке изменить цену. Если подобное положение есть, то при заключении сделки стоимость наверняка изменится не в вашу пользу.

Судебная практика

Покупка подержанного авто, даже если продавец не частное лицо, а организация – большой риск. После проведения анализа судебной практики по этому вопросу, мы пришли к выводу о том, что большинство споров возникает из-за недостатков автомобиля, обнаруженных уже после заключения сделки.

Так, гражданка Шабалина купила в ООО «Артан» машину, бывшую в употреблении. В ДКП четко сказано, что ТС ранее находилось в эксплуатации, что может повлиять на техническое состояние транспорта, о чем покупатель предупреждена.

Шабалина не смогла сразу провести тест-драйв, так как отсутствовало топливо. Машину привезли покупательнице на эвакуаторе. Выявить неисправности удалось лишь через пару дней. Авто вообще не двигалось с места.

Шабалина подала претензию и потребовала расторгнуть ДКП. Продавец отправил ТС на экспертизу, которая показала отсутствие неисправностей, из-за чего в удовлетворении требований отказали.

Для принятия обоснованного решения суду пришлось проводить судебную экспертизу, которая нашла существенные недостатки. Иск Шабалиной удовлетворили. (Решение от 26 мая 2020 г. по делу № 2-1647/2019).