Как продать основные средства (ОС) в 1С 8.3.Инструкция

Чтобы продать ОС в 1С 8.3, можно воспользоваться особым аналитическим счетом. Он необходим для того, чтобы списать первоначальную стоимость основных средств и рассчитанной амортизации. В 1С данные операции выполняются в автоматическом режиме при верном оформлении документа продажи. В данном материале можно ознакомиться с детальным руководством по продаже ОС в 1С 8.3.

Доходы и издержки от реализации ОС указываются в счете 91 «Прочие доходы и расходы». Это известно из пункта 31 ПБУ 6/01. Проводки от продажи основных средств следующие:

62 «Расчеты с покупателями и заказчиками»

91 «Прочие доходы»

Отражение продаж и основных средств

91 «Прочие расходы»

Начисление НДС на реализацию

01 аналитический счет «Выбытие ОС»

Списание изначальной цены основных средств

02 «Амортизация основных средств»

01 субсчет «Выбытие ОС»

Списание рассчитанной амортизации

91 «Прочие расходы»

01 аналитический счет «Выбытие ОС»

Списание остаточной стоимости основных средств

В 1С 8.3 списание изначальной цены и рассчитанной амортизации указывают на счете 01.09 «Выбытие ОС». Это происходит в автоматическом режиме в документе «Передача ОС», именно он применяется для реализации основных средств. После реализации ОС остатки по нему на счетах 01 и 02 должны быть = 0.

Ниже представлено детальное руководство по продаже основных средств и проверке правильности списания в оборотно-сальдовой ведомости.

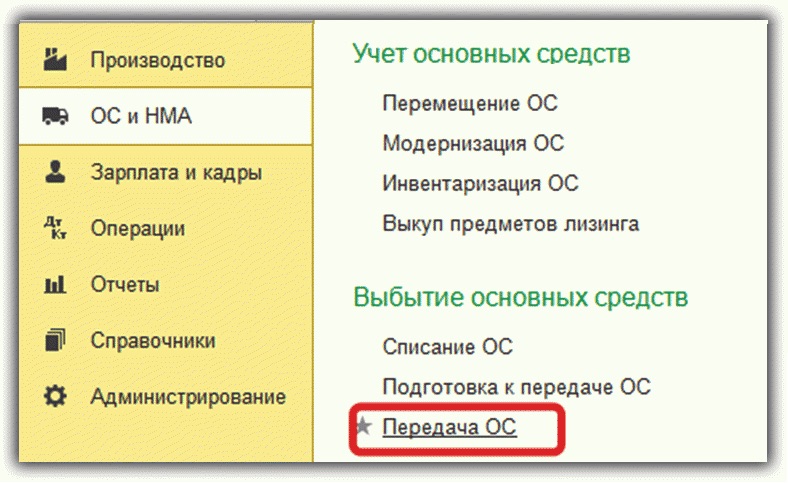

Оформление в 1С 8.3 документа «Передача основных средств»

- После входа в раздел «ОС и НМА»следует перейти по ссылке «Передача ОС». Появится окно со сформированными до этого документами по реализации ОС.

- В окне требуется кликнуть на кнопку «Создать» для открытия формы для оформления реализации основных средств.

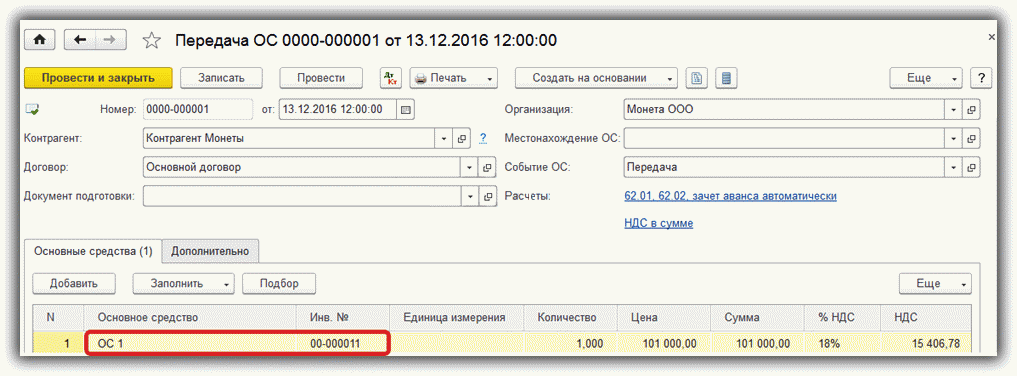

В форме требуется указание:

- Название компании.

- События основных средств. Выбор — «Передача».

- Даты передачи.

- Отдел, где находится ОС.

- Потребитель.

- Реквизиты договора о реализации основных средств.

Чтобы заполнить табличную часть, нужно кликнуть на кнопку «Добавить». Появится меню для выбора ОС.

В справочнике следует сделать выбор необходимого ОС с указанием количества и стоимости реализации.

Заполнение оставшихся полей происходит в автоматическом режиме, в частности:

- Сумма.

- Ставка НДС.

- Сумма НДС.

- Счет доходов.

- Субконто (статьи доходов).

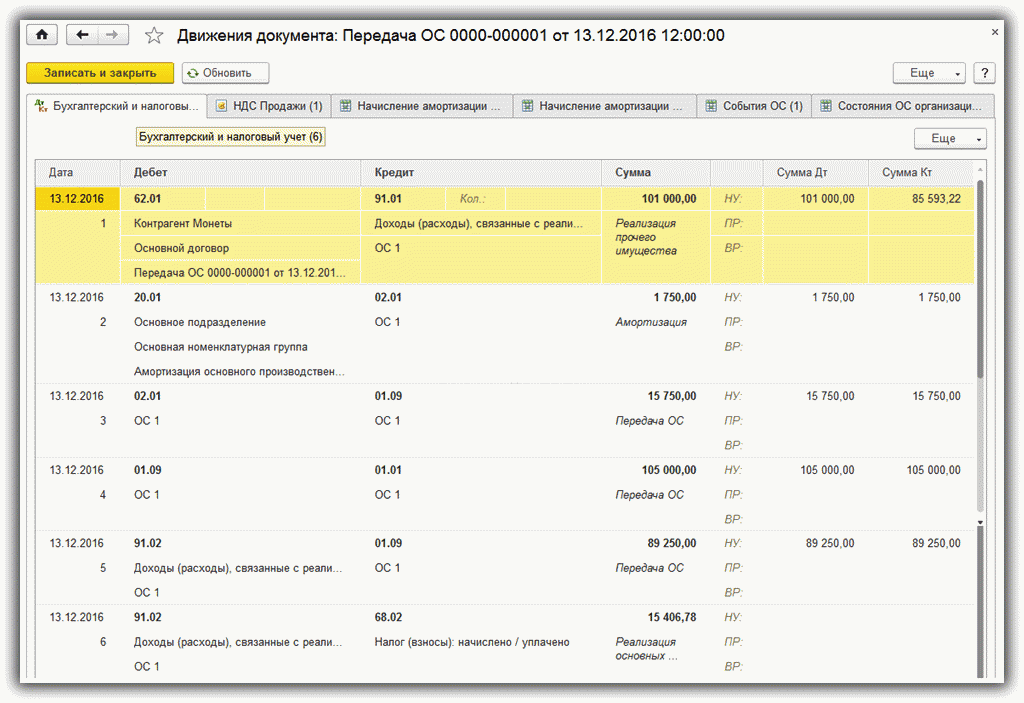

Для завершения операции нужно кликнуть по кнопке «Записать» и «Провести». Чтобы просмотреть проводки, необходим клик по кнопке «ДтКт». Появится окно проводок.

В окне проводок– бухгалтерские записи по отражению реализации, начислению НДС, списанию изначальной ценыи расчету амортизации.

Детально стоит разобрать проводку расчета амортизации за 30 дней. При реализации ОС законы предусматривают начисление амортизации за целый месяц, вне зависимости от даты продажи.При линейном методе расчет амортизации производится по формуле:

Сумма месячной амортизации = Изначальная цена / период полезной эксплуатации (мес)

Создание счет-фактуры в 1С и распечатка первоначальных документов для потребителя основных средств.

Для создания счет-фактуры нужно нажать в документе кнопку «Выписать счет-фактуру». После этого вместо кнопки можно будет увидеть запись о № и дате счет-фактуры, и данный документ будет числиться в книге продаж.

При реализации ОС для потребителя из 1С 8.3 производится распечатка набора документов:

- Акт приема-передачи по форме ОС-1;

- Счет-фактура — Для фирм на общем режиме налогообложения.

В акте ОС-1 требуется указание:

- № и дата акта.

- Полное название ОС.

- Компания, изготовившая основные средства.

- Место передачи основных средств.

- Заводской и инвентарный № основных средств.

- № амортизационной группы, периода полезной эксплуатации, реального периода использования основных средств.

- Амортизационная сумма, которую начислили до выбытия ОС, их остаточной цены.

- Иные данные.

Для распечатки документа для потребителя нужно кликнуть кнопку «Печать» и перейти по ссылке «Акт о приеме-передачи основных средств (ОС-1)». Появится печатная форма акта.

Теперь необходимо удостовериться, что акт заполнен верно, и кликнуть кнопку «Печать» для распечатки документа. Чтобы вывести на печать счет-фактуру, нужно кликнуть кнопку «Печать», а затем – «Счет-фактура».

Продажа автомобиля, приобретённого в лизинг, в 1С: Бухгалтерии ред. 3.0

Бизнесу нередко требуется пополнение основных средств, в частности – автопарка. Не каждая организация, а особенно индивидуальный предприниматель, может позволить себе дорогостоящую покупку без привлечения заёмных средств. В таком случае приходится обращаться за помощью к банкам или лизинговым компаниям. Лизинг, по своей сути, представляет собой долгосрочную финансовую аренду с возможностью последующего выкупа, и на данный момент всё больше и больше набирает свою популярность. К сожалению, насколько прост механизм платежей и выкупа в лизинг, настолько сложным является его отражение в учёте, так как нужно учитывать много подводных камней. А сегодня мы коснёмся ещё более нетипичной ситуации, когда автомобиль, приобретённый ранее в лизинг, было решено продать. Разберем реализацию полностью и не полностью самортизированного автомобиля в программе 1С: Бухгалтерия ред. 3.0.

Для начала разберёмся с ценой продажи. Многие предприятия при определении цены отталкиваются от размера выкупной или остаточной стоимости основного средства, что в корне неверно.

За основу следует брать рыночную стоимость, которую можно определить либо самостоятельно при помощи поиска аналогичного имущества в интернете, или прибегнув к помощи независимой экспертизы. В противном случае, придётся объяснять налоговому инспектору почему при продаже вы действовали не в целях получения прибыли своей организацией, а в пользу покупателя. Отягчающим условием будет взаимозависимое лицо в качестве покупателя, то есть учредитель, сотрудник, родственник.

Ситуация № 1: Продажа полностью самортизированного автомобиля

Разберём ситуацию с реализацией автомобиля в программном продукте 1С: Бухгалтерия предприятия, редакция 3.0.

Обращаем ваше внимание, что мы рассматриваем практическим пример, когда в течение срока договора лизинга основное средство учитывалось на балансе лизингополучателя.

Перед продажей убедимся, что у нас есть это основное средство – сформируем отчёт «Оборотно-сальдовая ведомость по счёту» в разделе «Отчёты».

Хочется обратить ваше внимание на разницы в суммах по бухгалтерскому и налоговому учёту, в связи с тем, что лизинговое оборудование отражается в бухгалтерском учёте по первоначальной стоимости, а в налоговом – по выкупной, так как остальные суммы признаются расходами по лизингу. Подробнее о формировании стоимостей, разниц и учёте лизинга вы можете на нашем мастер-классе «Лизинг. Учет у лизингополучателя».

Также проверим, что амортизация по данному основному средству полностью начислена, для этого сформируем «Оборотно-сальдовую ведомость по счёту» 02 в разделе «Отчёты».

Далее для отражения реализации основного средства следует перейти в раздел «ОС и НМА» и выбрать пункт «Передача ОС».

Заполним созданный документ данными о продаже, а именно: контрагент, договор, объект продажи, цена, НДС. Заполненный документ будет выглядеть следующим образом:

Проведённый документ позволит вывести на печать «Акт о приёме-передаче ОС» по форме ОС-1 и создаст следующие проводки:

В первой строке мы видим отражение дохода и формирование дебиторской задолженности покупателя. Обратите внимание, что сумма по кредиту в налоговом учёте отличается от суммы в бухгалтерском учёте, в том случае, если реализация происходит с НДС.

Второй строкой мы переносим всю начисленную амортизацию на счёт выбывших основных средств, а затем на этот же счёт переносим и само основное средство. В нашем примере основное средство полностью амортизировано, поэтому суммы совпадают и нет проводок по начислению амортизации за текущий месяц.

И последняя строка – это начисление НДС с продажи.

Сформируем оборотно-сальдовые ведомости. Проверим, что на счёте 01 отсутствует конечное сальдо по проданному автомобилю.

Так же проверим, что все суммы амортизации списаны с 02 счёта.

На счёте 91 по бухгалтерскому учёту по кредиту будут отражены доходы, связанные с реализацией основного средства, а по дебету сумма НДС. А в налоговом учёте по кредиту отражается сумма продажи, сразу за вычетом налога на добавленную стоимость.

Ситуация № 2: Продажа не до конца самортизированного автомобиля

Теперь давайте изменим немного условия нашего примера и посмотрим на проводки, формируемые документом «Передача ОС», в случае, когда оборудование амортизировано не до конца.

Автомобиль продается сразу же после выкупа, поэтому в налоговом учете остаточная стоимость равна выкупной цене (амортизация в НУ после выкупа не начислялась)

Заполненный документ представлен на рисунке:

Стоимость продажи в целях примера мы изменили на 2 400 000 рублей, в том числе НДС 400 000 рублей. Сформируем проводки по кнопке .

В первой строке мы видим отражение дохода в бухгалтерском учёте на сумму с НДС, а в налоговом учёте без.

Во второй строке отражена сумма амортизации за текущий месяц, так как оборудование было амортизировано не до конца.

Затем, сумма всей начисленной амортизации переходит на счёт выбывших основных средств, куда переходит и само основной средство.

И в итоге мы получаем проводки по счёту учёта доходов и расходов: на дебет счёта 91.02 отнесён не только НДС, но и выкупная стоимость основного средства по налоговому учёту.

Как и в прошлом примере, проверим закрытие счетов 01 и 02.

Также сформируем оборотно-сальдовую ведомость по счёту 91.

В бухгалтерском учёте мы видим разницу между стоимостью продажи и входящим в неё налогом на добавленную стоимость, а в налоговом учёте разницу между ценой продажи и выкупной стоимостью лизингового оборудования.

Так как в налоговом учёте основное средство учитывается по стоимости выкупа, а она обычно невелика, то важно учесть, что при продаже практически вся цена реализации (без НДС) будет признаваться доходом организации и облагаться налогом на прибыль.

Например, предприятие приобрело автомобиль в лизинг по стоимости равной 1 000 000 рублей. При этом выкупной платёж составил 100 000 рублей. При реализации указываем рыночную стоимость в размере 1 200 000 рублей. И получаем следующий результат:

— доход: 1 200 000 рублей,

— расход: всего 100 000 рублей.

Налог составит (1 200 000 – 100 000) * 20% = 220 000 рублей.

Выходит, что вся сумма реализации бывшего предмета лизинга будет признаваться в налоговом учете доходом и облагаться налогом на прибыль. При таких условия продавать выгодно, только в том случае, если у вас в налоговом учёте убыток и вы хотите покрыть его прибылью от данной сделки. А если в текущем периоде у вас и так имеется прибыль, то сумма налога на прибыль будет существенно увеличена за счёт этой операции.

Инструкция как отразить продажу основного средства в программе 1С Бухгалтерия (8.3)

Чтобы отразить реализацию основного средства в программе Бухгалтерия предприятия 8.3 (ред. 3), можно воспользоваться рядом документов. Рассмотрим два сценария продажи основного средства (ОС) с пошаговым руководством:

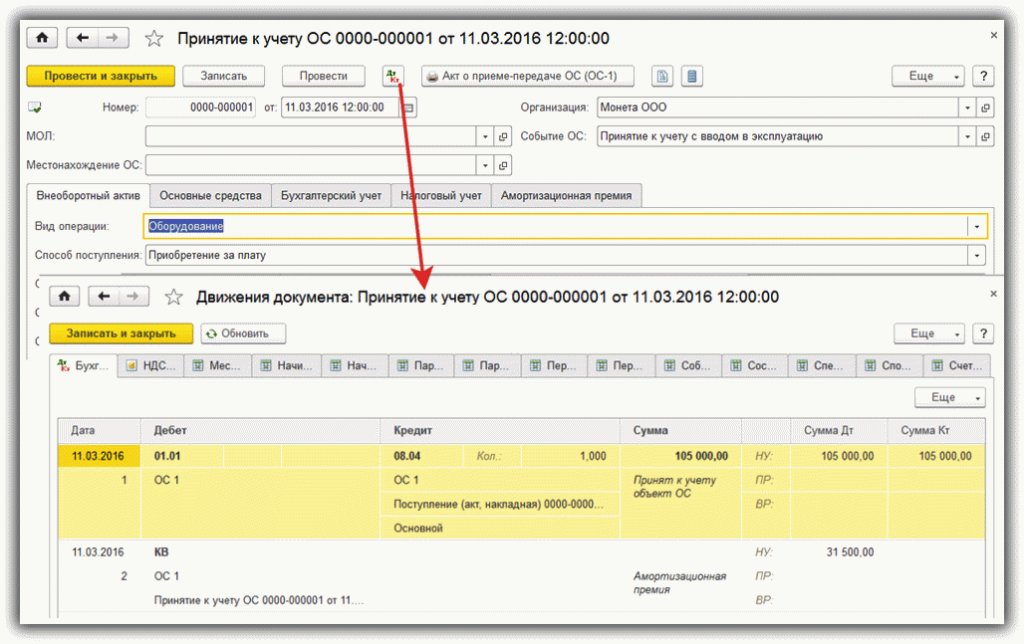

- 1. Принятие к учету объекта ОС без использования амортизации.

- 2. Принятие к учету объекта ОС с амортизационной премией.

Продажа основного средства без амортизации

Для отражения нужно воспользоваться документом Передача ОС, который находится в соответствующем меню: Основные средства и HMA.

Важно! Многие пользователи допускают ошибку – они хотят выполнить продажу ОС через документ Списания ОС.

Приведем пример:

- 11 марта 2016 года Предприятие приняло на учет ОС, первоначальная стоимость которого составляла 105 тысяч рублей. Период эксплуатации средства – 60 месяцев.

- 30 апреля того же года началось начисление амортизации (1 750 рублей).

- 13 декабря 2016 – предприятие было вынуждено срочно продать ОС по цене 101 тысяча рублей.

Порядок действий по отражению продажи основного средства

Заходим в раздел «ОС и НМА» и там, в группе «Выбытие основных средств» переходим во вкладку «Передача ОС».

Создаем документ Передача основного средства, указываем все запрашиваемые данные:

- О контрагенте;

- О соглашении;

- Адрес, где было поставлено на учет ОС;

- Событие (в этом документе будет использоваться Передача основного средства по умолчанию);

В открывшемся документе будет закладка, куда нужно добавить строку с указанием объекта основного средства. Номер инвентаризации будет заполнен программой автоматически.

- В графе стоимость указываем цену продажи ОС, прописанную в договоре с партнером;

- Доход/расход – указываем 91.01/91.02, так как реализация ОС не принадлежит к основной деятельности предприятия. НДС от сделки будет отражаться в разделе Прочие расходы;

- Аналитику по счетам заполняем в документе Передача основного средства (Реализация ОС в статье Прочие доходы/расходы).

По итогам выполненной операции программа сформирует проводки по реализации ОС в бухгалтерском и налоговом учетах:

- 1. Дебиторская задолженность, размер которой равен стоимости ОС.

- 2. Начисление амортизационных средств за месяц проведения сделки при участии ОС.

- 3. Полный размер амортизации за период использования ОС отнесен в счет снижения остаточной цены ОС.

- 4. Исходная цена ОС перемещена на счет окончательной цены ОС – она будет снижена на размер амортизации.

- 5. Итоговая стоимость и начисленный налог на добавленную стоимость будет отражен в прочих расходах.

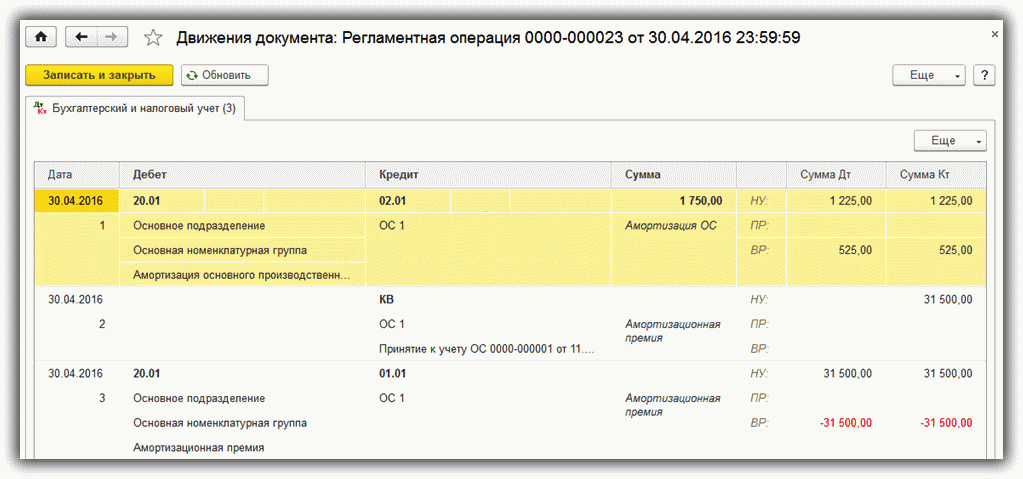

Продажа основного средства с восстановлением амортизации

Приведем пример:

- 11 марта 2016 Предприятие поставило на учет ОС, первоначальная стоимость которого составила 105 тысяч рублей. Период эксплуатации – 60 месяцев. Для налогового учета была указана амортизационная премия (30% от исходной цены).

- 30 апреля того же года начали начисляться амортизационные средства:

— 1750 рублей – для БУ4

— 1225 рублей – для НУ.

Вместе с начислением амортизации началось погашение временных разностей, возникших при постановке основного средства на учет (с учетом амортизации).

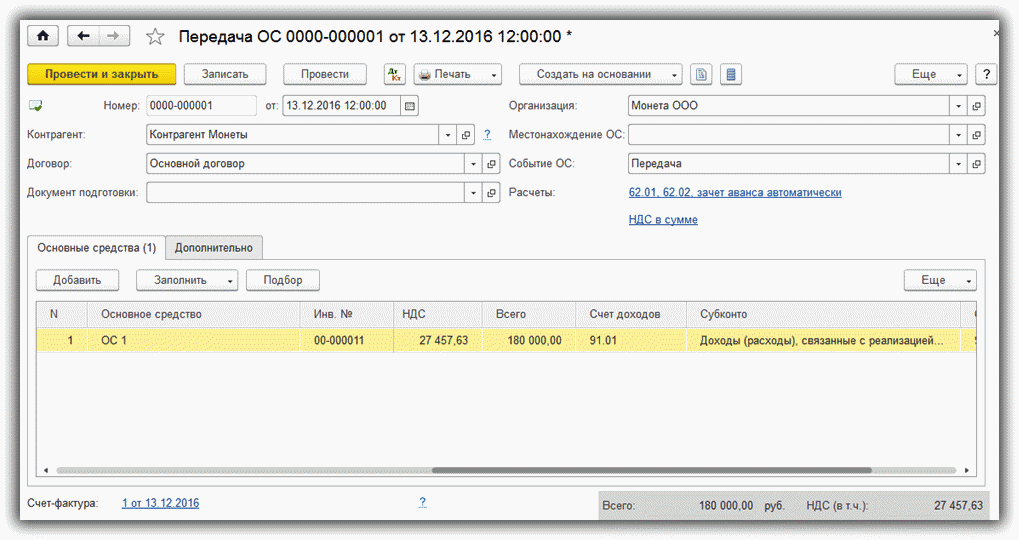

- 13 декабря – реализация ОС.

Как и в первом случае, для оформления сделки используем документ Передача ОС. Данные заполняем по аналогии.

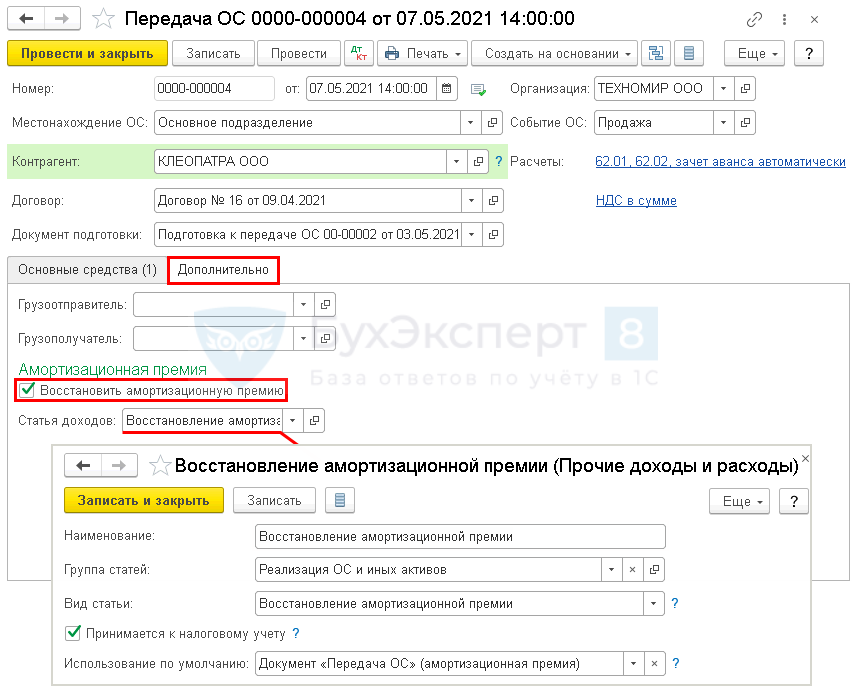

Переходим к закладке Дополнительно, где указываем, что нам нужно восстановить амортизацию.

В статье доходов указываем Восстановление амортизационной премии.

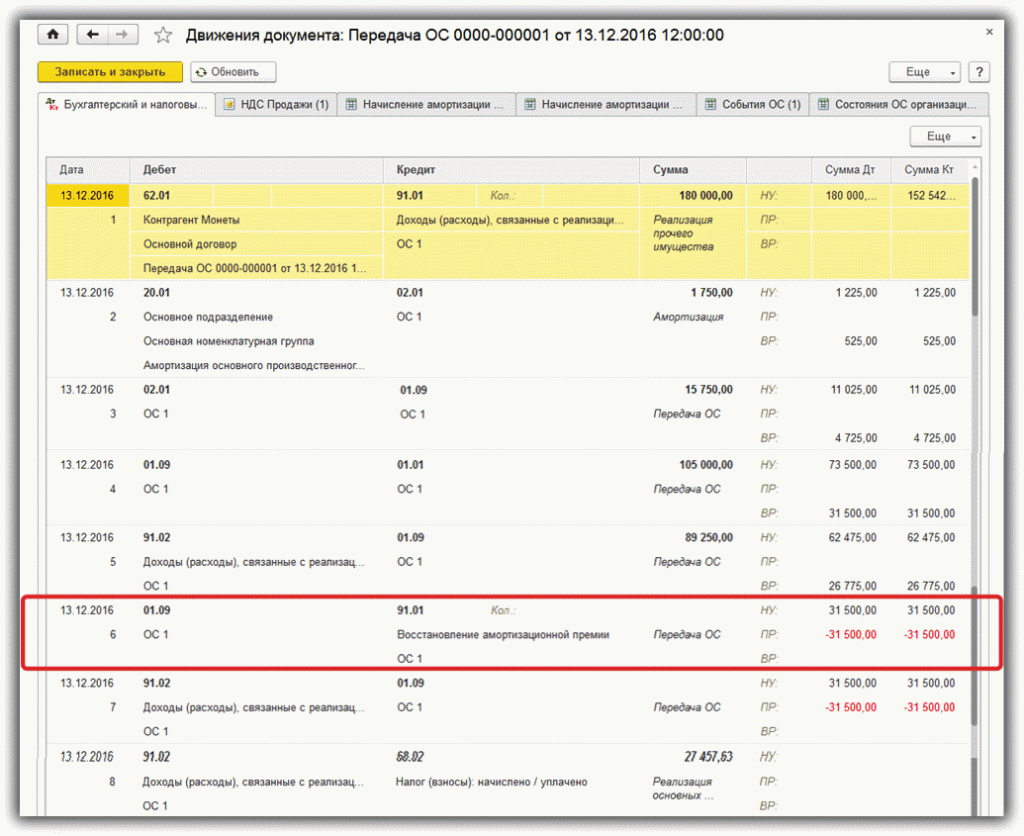

По итогам операции получаем проводки:

- 1. Прочий доход будет отражен в форме дебиторской задолженности.

- 2. Начисление премии за месяц реализации ОС.

- 3. Исключение всей суммы амортизации из первоначальной стоимости.

- 4. Перенесение первоначальной цены ОС в остаточную с учетом амортизационных средств.

- 5. Остаточная стоимость отражается в прочих расходах от реализации ОС,

- 6. Перемещение восстановленной амортизации в остаточную цену основного средства.

- 7. Предыдущая сумма отражается в прочих расходах.

- 8. НДС отражается в разделе продаж ОС.

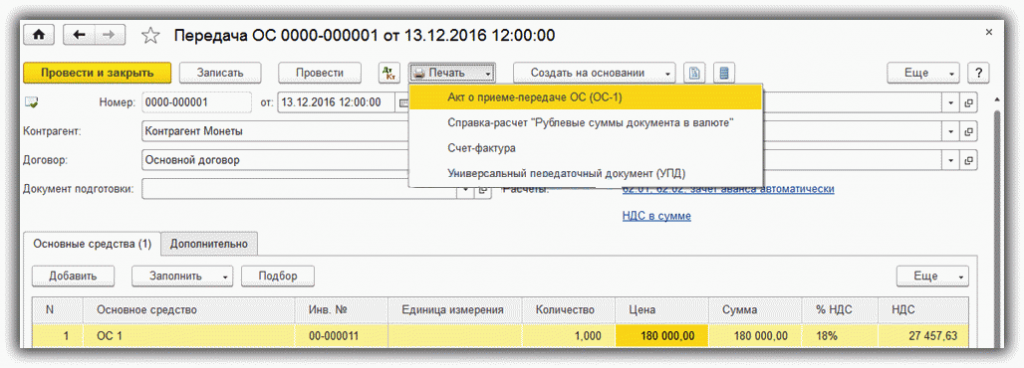

На базе составленного документа пользователь может распечатать фактурный счет (форма ОС-1), а также передаточный бланк в унифицированном формате.

Примечание! Пользователь программы обязан контролировать порядок восстановления амортизационных средств самостоятельно, поскольку программа не предоставляет автоматизации данного действия.

Размер премии зависит от кредитного оборота на счете КВ со времени начала эксплуатации ОС.

Продажа основного средства в 1С 8.3 — пошаговая инструкция

Реализация ОС имеет свои особенности оформления в 1С Бухгалтерия 8.3. Пошаговая инструкция продажи основного средства зависит от того, реализуется ли оно с убытком или с прибылью, нужна ли подготовка к передаче ОС. В данной статье рассматривается как продать основное средство в 1С 8.3 и какие есть нюансы оформления в 1С.

Продажа основных средств в 1С — это списание ОС или передача ОС

Давайте разберемся сначала какие документы используется при продаже ОС в 1С 8.3 Бухгалтерия.

В 1С есть несколько документов по выбытию ОС:

- Списание ОС ;

- Подготовка к передаче ;

- Передача ОС .

Последние два документа используются при реализации ОС. Документ Списание ОС используется только для его выбытия в рамках организации, например, списание ОС в связи с физическим износом.

Передача ОС в 1С 8.3 пошаговая инструкция

Документ Подготовка к передаче ОС используйте только если перед продажей прекращаете использовать основное средство, т. е. вывели его из эксплуатации.

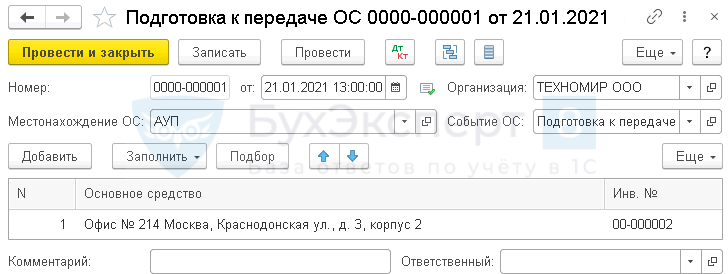

Организация решила продать офисное помещение через агентство. Для этого 21 января офисное помещение было подготовлено к продаже и больше не эксплуатировалось.

Сформируйте в 1С документ Подготовка к передаче ОС в разделе ОС и НМА — Выбытие основных средств — Подготовка к передаче ОС .

В документе укажите ОС, которое возвращено из эксплуатации для его дальнейшей продажи.

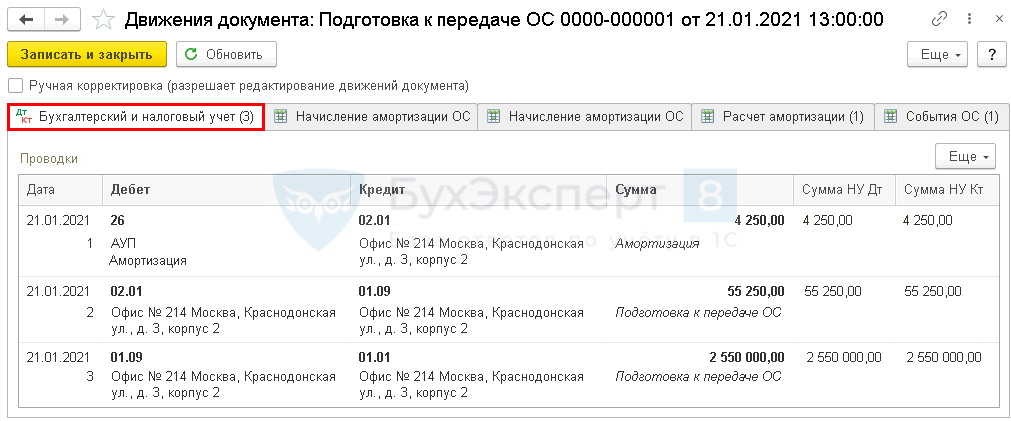

Передача ОС проводки в 1С 8.3

- Дт 26 Кт 02.01 — начисление амортизации за месяц выбытия ОС;

- Дт 02.01 Кт 01.09 — списание накопленной амортизации для определения остаточной стоимости;

- Дт 01.09 Кт 01.01 — списание первоначальной стоимости для определения остаточной стоимости.

Реализация ОС в 1С 8.3 пошаговая инструкция

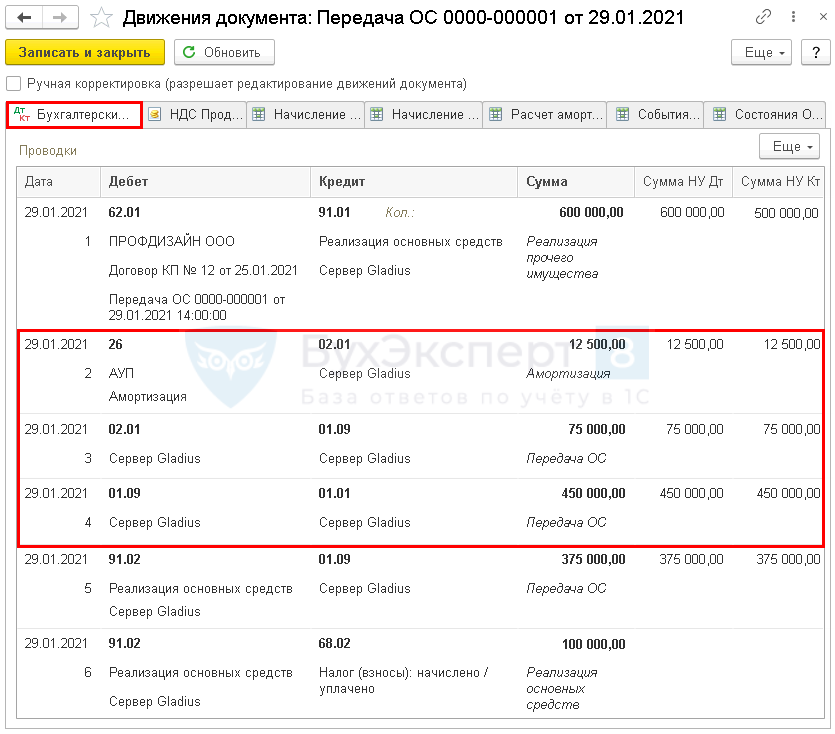

29 января Организация осуществила реализацию швейного оборудования покупателю ООО «Профдизайн» по цене 600 000 руб. (в т. ч. НДС 20%).

Оборудование Сервер Gladius эксплуатировалось до его реализации.

Реализацию ОС в 1С оформите документом Передача ОС в разделе ОС и НМА — Выбытие основных средств — Передача ОС .

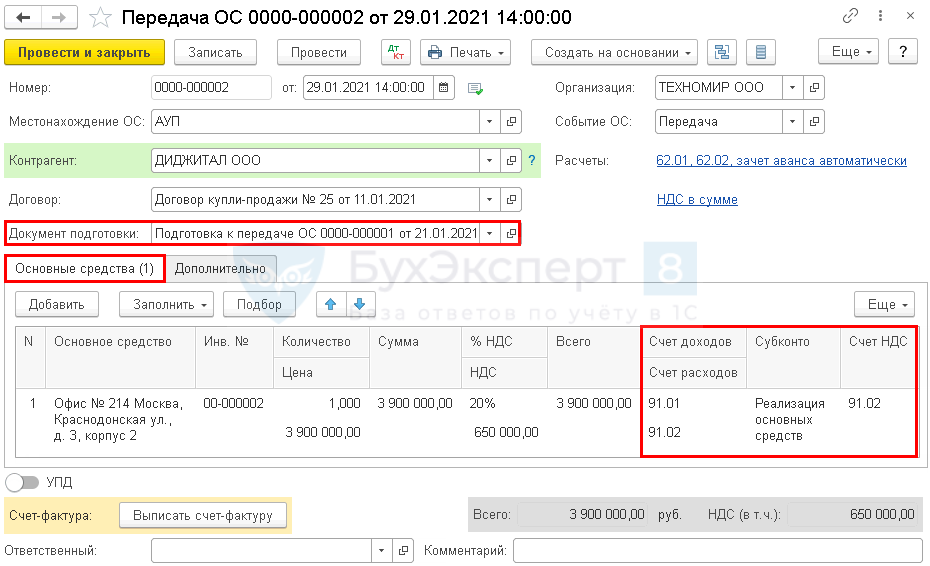

В документе укажите:

- Документ подготовки , если ранее он был введен;

- на вкладке Основные средства — реализуемое ОС;

Статья прочих доходов и расходов (графа Субконто ) должна иметь Вид статьи — Реализация основных средств.

Продажа ОС проводки в 1С 8.3

- Дт 62.01 Кт 91.01 — выручка от реализации ОС;

- Дт 91.02 Кт 01.09 — списание остаточной стоимости;

- Дт 91.02 Кт 68.02 — начисление НДС с реализации ОС.

- Дт 26 Кт 02.01 — начисление амортизации за месяц выбытия ОС;

- Дт 02.01 Кт 01.09— списание накопленной амортизации для определения остаточной стоимости;

- Дт 01.09 Кт 01.01 — списание первоначальной стоимости для определения остаточной стоимости.

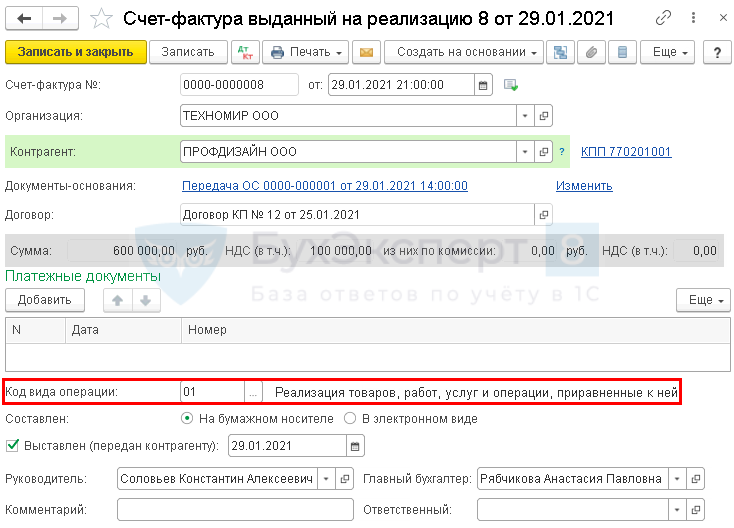

Выставление СФ на отгрузку покупателю

Сформируйте счет-фактуру на продажу ОС по кнопке Выписать счет-фактуру документа Передача ОС .

Продажа недвижимости в 1С 8.3 пошаговая инструкция

29 января Офисное помещение было передано ООО «Диджитал» по акту о приеме-передачи ОС.

Для этого 21 января офисное помещение было подготовлено к продаже и больше не эксплуатировалось.

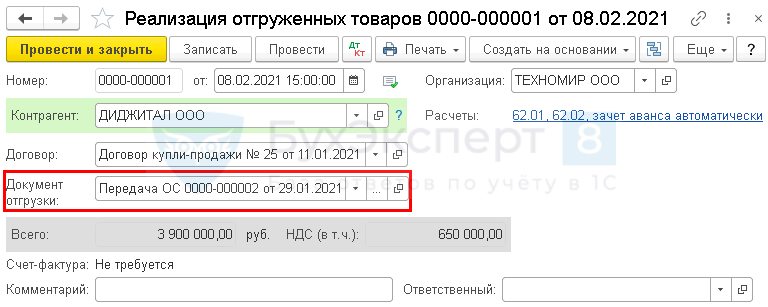

08 февраля право собственности на офисное помещение перешло покупателю.

Сформируем документ Передача ОС в разделе ОС и НМА — Выбытие основных средств — Передача ОС .

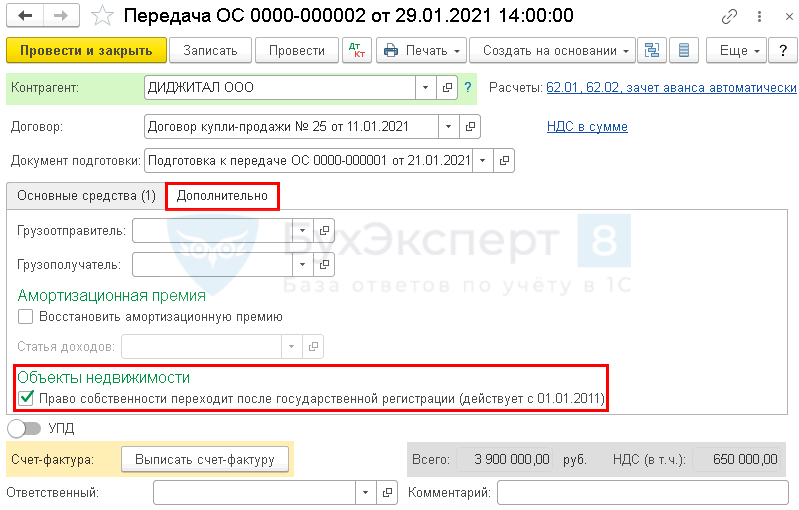

Если реализуются объекты недвижимости, то при продаже обязательна регистрация перехода прав собственности. Если передача недвижимости осуществляется до перехода прав собственности, то установите флажок Право собственности переходит после государственной регистрации на вкладке Дополнительно .

Продажа ОС проводки в 1С

При проведении документа на передачу ОС без перехода права собственности будет начислен НДС и доход по НУ (п. 3 ст. 271 НК РФ), а выручка по БУ не будет признаваться, т. к. она определяется в момент перехода права собственности.

Переход прав собственности покупателю

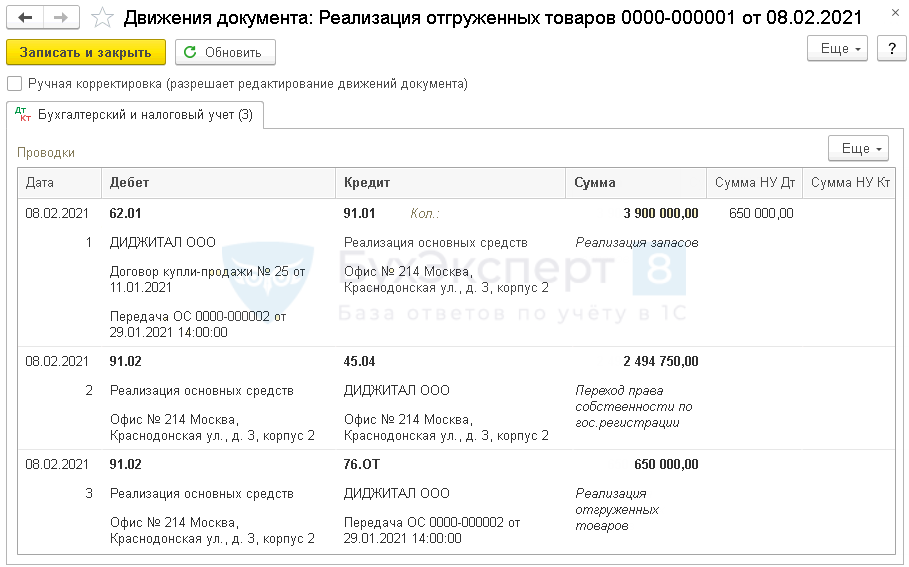

В дальнейшем переход права собственности на недвижимость в 1С оформите с помощью документа Реализация отгруженных товаров в разделе Продажи — Реализация отгруженных товаров .

При его проведении НДС не будет начисляться, т. к. был исчислен в момент отгрузки, а будет признаваться выручка по БУ. Выручка по НУ признается на дату подписания акта приема-передачи (п. 3 ст. 271 НК РФ).

Продажа автомобиля в 1С 8.3 пошаговая инструкция

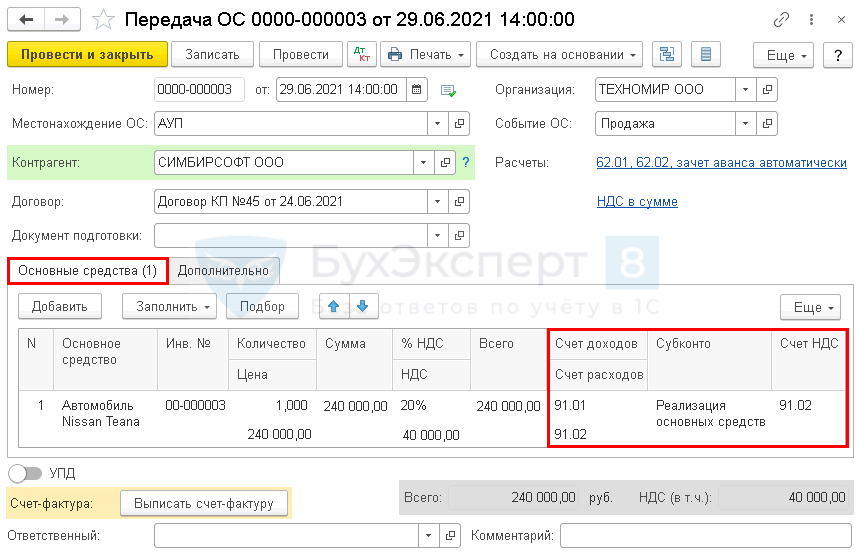

29 июня Организация осуществила реализацию автомобиля Nissan Teana покупателю ООО «Симбирсофт» по цене 240 000 руб. (в т. ч. НДС 20%). В этот же день автомобиль Nissan Teana был снят с учета в ГИБДД.

Реализация авто в 1С не отличается от обычной реализации основного средства. Оформим документ Передача ОС в разделе ОС и НМА — Передача ОС .

Проводки

Снятие с регистрационного учета авто

Отразите снятие автомобиля с учета в ГИБДД в регистре сведений Регистрация транспортных средств вид операции Снятие с регистрационного учета в разделе Справочники — Транспортный налог .

Для этого укажите транспортное средство, снимаемое с учета и когда оно было снято с учета.

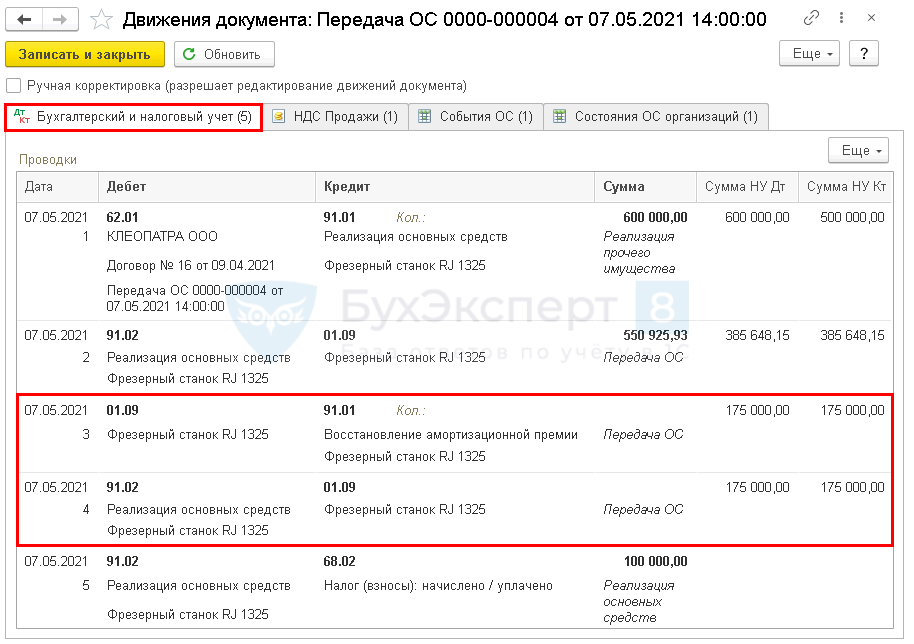

Продажа ОС в 1С 8.3 с восстановлением амортизационной премии

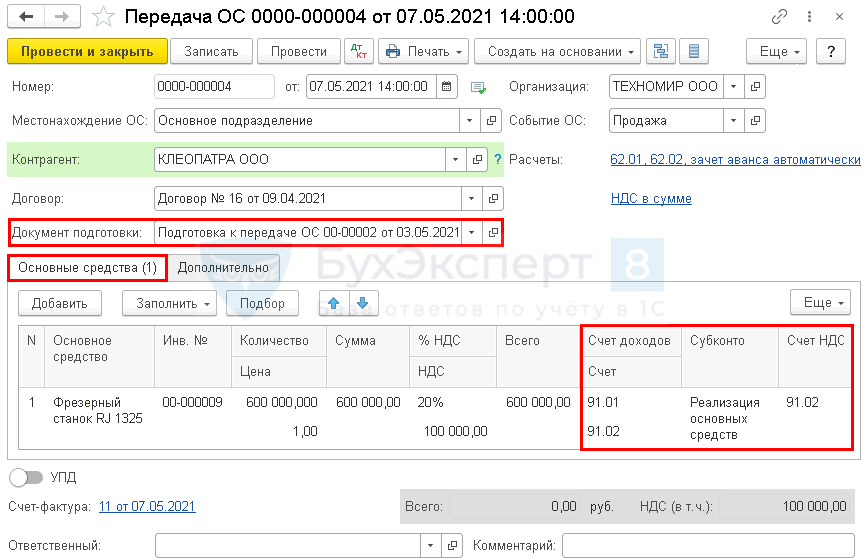

Организация заключила с покупателем ООО «Клеопатра» договор на реализацию основного средства. Так как покупатель является взаимозависимым лицом, по ОС проводится восстановление амортизационной премии, примененной при вводе его в эксплуатацию.

03 мая Фрезерный станок RJ 1325 выведен из эксплуатации для дальнейшей продажи.

07 мая станок реализован на сумму 600 000 руб. (в т.ч. НДС 20%).

Сформируем документ Передача ОС в разделе ОС и НМА — Передача ОС .

Если при продаже восстанавливается амортизационная премия, установите флажок Восстановить амортизационную премию на вкладке Дополнительно .

Проводки

В движениях документа будет сформированы следующие проводки по восстановлению амортизационной премии:

- Дт 01.09 Кт 91.01 — сумма амортизационной премии восстановлена;

- Дт 91.02 Кт 01.09 —списана остаточная стоимость.

Продажа ОС с убытком в 1С 8.3 пошаговая инструкция

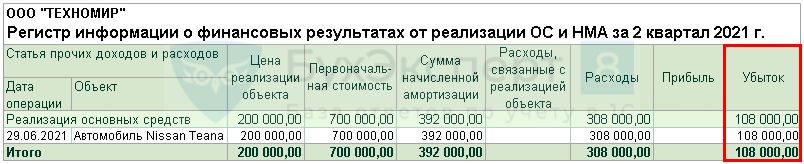

29 июня Организация осуществила реализацию автомобиля Nissan Teana покупателю ООО «Симбирсофт» по цене 240 000 руб. (в т. ч. НДС 20%).

Остаточная стоимость основного средства (БУ = 440 000 руб., НУ = 308 000руб.) превысила выручку от реализации. Оставшийся срок его полезного использования — 11 месяцев.

Оформление документа Передача ОС по примеру

Расчет убытка от продажи автомобиля

Убыток по БУ учтен в полном размере в момент реализации (п. 31 ПБУ 6/01).

Убыток от продажи ОС по НУ включайте в состав косвенных (прочих) расходов равномерно в течение оставшегося СПИ (п. 3 ст. 268 НК РФ).

Определите сумму убытка в НУ с помощью отчета Регистр информации о финансовых результатах от реализации ОС и НМА в разделе Отчеты — Регистры налогового учета — 1.9 Финансовые результаты от реализации ОС и НМА .

Отражение в НУ суммы убытка от реализации ОС

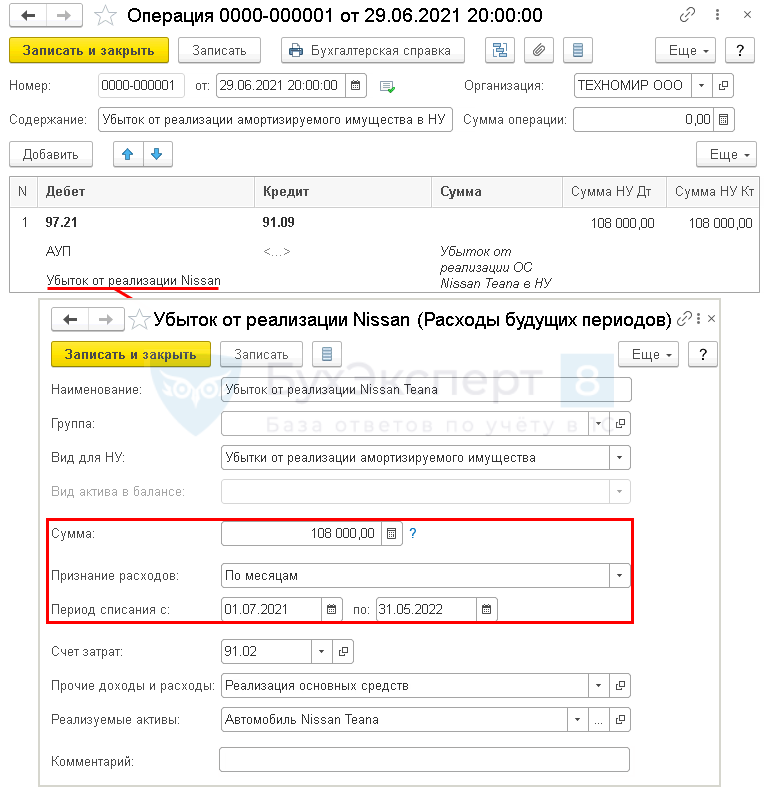

Типового документа для отражения в НУ операции учета суммы убытка от реализации ОС в 1С нет.

Убыток от реализации ОС по НУ отразите проводкой Дт 97.21 Кт 91.09 в документе Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную .

В справочнике Расходы будущих периодов задайте параметры признания убытка от реализации ОС в НУ.

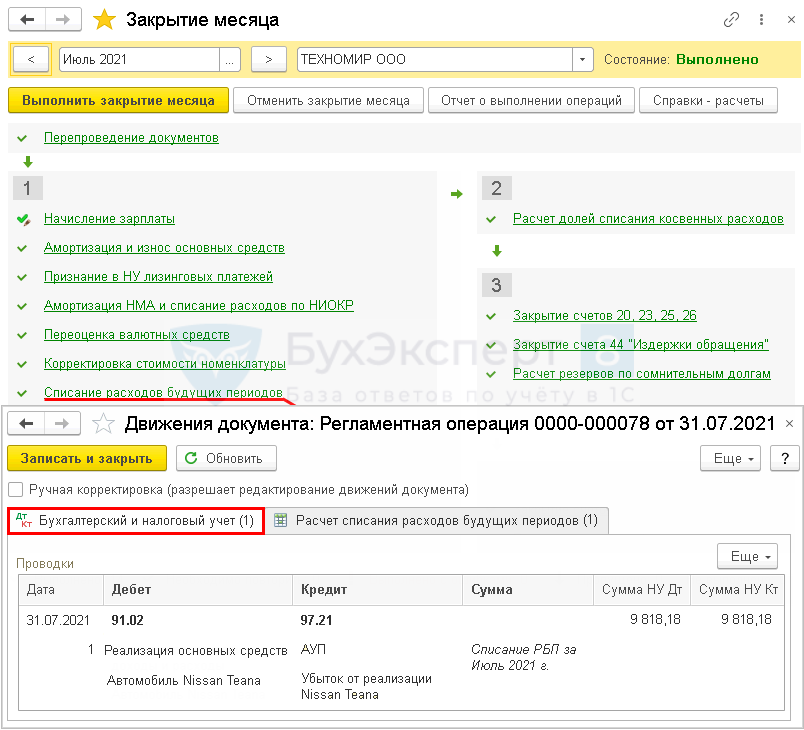

Учет ежемесячной суммы убытка в составе косвенных расходов по НУ

Ежемесячно до тех пор, пока убыток в 1С 8.3 пне спишется в полном объеме, в меню процедуры Закрытие месяца будет появляться регламентная операция Списание расходов будущих периодов , где автоматически будет осуществляться признание ежемесячной суммы убытка по НУ.

Мы успешно разобрали как в 1С продать основное средство, рассмотрели нюансы реализации недвижимости, автомобиля, оборудования в 1С 8.3.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Оприходование основных средств чаще всего связано с их приобретением. Но.Оприходование товара — стандартная операция в торговой организации. Тем не.Бухгалтерский баланс — одна из основных форм бухгалтерской (финансовой) отчетности.Организации часто приобретают оборудование, состоящее из частей, и самостоятельно (или.

(26 оценок, среднее: 4,85 из 5)

Обсуждение (6)

В статье вы пишите:

Убыток от реализации ОС по НУ отразите проводкой Дт 97.21 Кт 99.01.1 в документе Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную.

Если посмотеть статью на сайте ИТС, то там рекомендуют делать проводку Дт 97.21 Кт 91.09.

https://its.1c.ru/db/hoosn#content:749:1cbuh8-3

Как все-таки правильно? Это не описка в статье?

Спасибо за обратную связь.

На момент написания статьи мы рекомендовали вариант с 99.01.1.

На настоящий момент оба актуальны. Но мой выбор 91.09.

Поэтому лучше его придерживаться в работе.