Доступ к сервису временно запрещён

С вашего IP-адреса одновременно поступает очень много запросов.

Такое поведение показалось подозрительным, поэтому мы временно закрыли доступ к сайту.

Возможно, на вашем устройстве есть программы, которые отправляют запросы без вашего ведома.

Что мне делать?

Напишите в службу поддержки через форму обратной связи.

Подробно опишите ситуацию — поможем разобраться, что случилось, и подскажем, как действовать дальше.

Регресс с виновника ДТП: какие основания, порядок и как избежать?

Регресс по ОСАГО – одна из самых объёмных по финансовому истощению кошелька автолюбителя проблем. Оттого это самое печальное последствие после ДТП. Добавляет к этому «ложку дёгтя» ещё и тот факт, что избежать его выплаты и не платить по нему далеко не всегда оказывается возможным. Тем не менее, есть способы увеличить шансы выиграть суд по регрессному требованию или уменьшить тяжесть его последствий. В статье мы выясним, в каких случаях страховая компания может предъявить и взыскать регресс с виновника происшествия, какой его порядок, срок исковой давности, рассмотрим немного судебной практики. И всё это со ссылками на официальные законы.

Что такое регресс ОСАГО по закону?

Само понятие регресса в законодательстве 2023 года вводится статьёй 1081 Гражданского кодекса РФ. Согласно определению, это право лица (причём, физического или юридического), которое выплатило за другое лицо, причинившее вред, потребовать возмещения этой выплаты.

Проще говоря, это следующий примитивный сценарий:

- Вася причиняет вред Пете – например, царапает бампер его машины в результате нарушения ПДД,

- Пете за восстановление бампера выплачивает Коля,

- таким образом, Коля имеет право требовать всю сумму, выплаченную Пете, с Васи, а у Васи появляется обязанность выплатить эти денежные средства при прочих равных обстоятельствах.

В случае с ОСАГО разница только в том, что страховщик не по собственной воле выплачивает возмещение причинённого вреда, а в качестве обязанности по договору страховки причинителя вреда – виновника в ДТП. И законом установлено право регрессного требования затем уже к этому виновнику, но только при строго определённых условиях и причинах для такого требования.

То есть фактически регресс – это передача долгового обязательства третьему лицу и последующие взаимоотношения уже выплатившего долг и причинителя вреда как главного источника долга.

За что страховая может взыскать регресс с виновника ДТП в 2023 году?

Как мы уже упомянули выше, регресс возможен только по конкретным основаниям. И к ним причисляются две основные группы условий:

- грубое нарушение ПДД или других законов виновником ДТП (как пример, алкогольное опьянение, отказ от освидетельствования, скрытие с места ДТП),

- менее грубые нарушения, которые существенно могут поставить под сомнение событие или обстоятельства аварии (например, если виновник отремонтировал свой автомобиль до осмотра страховщика),

- прямые или косвенные обстоятельства, которые фактически делают либо самого водителя не застрахованным по ОСАГО, либо компоненты или дополнения к его автомобилю (к примеру, нарушение при использовании с прицепом).

Собственно, давайте рассмотрим все законные основания для регресса по ОСАГО. Всего их 10, и перечислены они в статье 14 ФЗ Об ОСАГО.

За европротокол

Некогда самым распространённым основанием для регресса ОСАГО была неисполненная виновником обязанность по уведомлению страховщика о ДТП. Конкретно данная обязанность заключается в том, что виновный обязан отправить свой бланк извещения европротокола в свою страховую компанию в течение 5 дней. И до недавних пор это было причиной для законного регрессного требования. У нас даже есть специальная статья, посвящённая данной тонкости.

Оба участника должны сделать это и в 2023 году – сама обязанность никуда не девалась и осталась в законодательстве (часть 2 статьи 11.1 закона Об ОСАГО). Однако, несколько лет назад право регресса на этом основании всё же отменили. Сейчас в очень редких случаях длятся процессы в судебной практике, если ДТП произошло ранее отмены такого права страховщика. Мы ещё рассмотрим этот вопрос немного ниже.

Однако, остались ещё 2 важные причины (подпункт «з» пункта 1 статьи 14 Федерального закона):

- если вы отремонтировали или утилизировали автомобиль, на котором совершили ДТП в течение 15 календарных дней,

- если вы не предоставили эту машину для осмотра или экспертизы по требованию страховой.

Оба этих основания работают только в том случае, если авария оформлена именно с помощью европротокола. На оформление сотрудниками ГИБДД данное правило не распространяется – в этом случае можно ремонтировать, продавать автомобиль.

Обратите внимание, что у требования не восстанавливать авто и не утилизировать его есть установленный законом срок – 15 календарных дней. А вот у обязанности предоставить его страховой компании срока нет – даже через год по сути обязанность показать машину остаётся. Иначе будет регресс по ОСАГО. Но она уже может быть отремонтированной, либо вы можете просто указать на то, что вы её продали или сдали в металлолом.

За отсутствие техосмотра при ДТП

Право регресса за езду без действующей диагностической карты действует в 2023 году, но только для следующей категории автомобилей (подпункт «и» пункта 1 статьи 14 закона):

- легковых такси,

- автобусов,

- грузовых автомобилей, если они имеют более 8 мест для сиденья (кроме водительского),

- транспортных средств, предназначенных и оборудованных для перевозки опасных грузов.

Для обычных легковых и грузовых автомобилей также до недавнего времени действовал регресс за отсутствие техосмотра. Но очень условно: ДТП должно было произойти не только при отсутствии техосмотра, но и при важном условии – неисправности автомобиля как причине происшествия. Иначе право требовать деньги с виновника было незаконным.

Однако, регресс за езду без техосмотра для легковых автомобилей отменили с 12 апреля 2022 года. И на сегодняшний день отсутствие технического осмотра не влечёт никаких последствия по ОСАГО.

За отсутствие диагностической карты автомобиля такси

Обратите внимание, что для автомобилей такси регресс предусмотрен только в случае отсутствия на машину действующего техосмотра. А вот за наличие страховки ОСАГО без отметки о том, что автомобиль используется в такси, регрессное требование в 2023 году неправомерно – нет такого основания в законодательстве.

За аварию в нетрезвом виде или отказ от медицинского освидетельствования

Ещё одно важное законное основание, влекущее сильную потерю денег виновника аварии – нарушения, связанные с состоянием опьянения. Так гласит подпункт «в» той же нормы закона.

При этом, речь идёт о наличии в отношении виновника постановления или приговора суда в рамках совершённого ДТП по одной из следующих норм Кодексов:

- часть 1 статьи 12.8 КоАП РФ – за состояние алкогольного или наркотического опьянения при ДТП,

- обеих частей статьи 12.26 КоАП – за отказ от медицинского освидетельствования,

- часть 3 статьи 12.27 КоАП – за невыполнение требования не употреблять наркотические вещества или алкоголь после ДТП до приезда сотрудников ГИБДД,

- частями статьи 264 УК РФ, связанными с состоянием опьянения,

- статьёй 264.1 УК РФ – повторная езда в нетрезвом виде.

То есть при наличии на водителя постановления или приговора суда по одной из указанных статей, при условии, что нарушения были совершены в одно время с ДТП, влекут регрессное требование по ОСАГО.

За скрытие с места ДТП

Подпункт «г» в статье 14 ФЗ регламентирует возможность регресса, если водитель скрылся с места аварии. При этом, речь снова идёт о наличии в рамках ДТП конкретно постановления за это действие – в данном случае по части 2 статьи 12.27 КоАП РФ.

Если постановление в итоге не вынесено, то и регресс взыскивать страховая не правомочна. Такое может быть, к примеру, когда суд установит отсутствие вины водителя по той причине, что тот не заметил удара, либо вернулся на место происшествия вовремя.

За отсутствие водительских прав

Подпункт «в» пункта 1 статьи 14 предписывает право регресса по ОСАГО в случае, если водитель на момент ДТП был без водительских прав. Причём, речь идёт об отсутствии права управления, а не просто водительского удостоверения с собой.

Обратите внимание, что право управления также теряется при истечении срока действия водительских прав. Кроме того, отсутствием права управления является факт лишения его водителя.

Если не вписан в страховку ОСАГО

Ещё одно условие для регресса – если водитель за рулём автомобиля не был вписан в действующую страховку ОСАГО. При этом, для возможности требования от страховщика должно быть выполнено два условия:

- действующий страховой полис на автомобиль в момент ДТП был,

- данный полис оформлен с ограничением допущенных к управлению водителей.

За умышленное столкновение

Одно из редких условий для возмещения регресса в судебной практике 2023 года – если причинитель вреда умышленно нанёс вред здоровью или жизни людей. Подпункт «а».

Обратите внимание, что как и в случаях с соответствующими постановлениями при опьянении, в данной ситуации умысел должен быть также доказан судом. При этом, речь идёт о вреде жизни или здоровью других людей и, соответственно, регресса по выплате за такой вред. Если же водитель умышленно допустил столкновение и причинил ущерб только имуществу, то регресс в этом случае будет незаконен.

За обман страховой компании

Но не за любой обман, а такой, который привёл к удешевлению страховки ОСАГО. Например, водитель представил поддельные водительские права с большим стажем, чем есть на самом деле. Однако, есть и менее очевидные случаи.

Например, страховку вам оформляет страховой агент, внося самостоятельно данные по документам на вашу машину. И ошибается в мощности вашего автомобиля, указав вместо лошадиных сил киловатты. В результате в заявлении на заключение договора ОСАГО мощность указана, к примеру, 140 л.с. (хотя в реальности 200). Вам даётся на проверку это заявление, вы его подписываете и приобретаете полис.

Так вот, в указанном примере ошибку вполне могут квалифицировать как предоставление неверных сведений при заключении договора – подпись то ваша стоит в заявлении! Правда, не всегда это выяснится в момент возмещения вреда потерпевшему – для этого документы на вашу машину не требуются.

Однако, вывод, полагаем, для вас очевиден.

За использования машины с прицепом

Так гласит подпункт «г» закона. То есть речь о случае, когда автомобиль используется с прицепом, но в полисе ОСАГО соответствующей отметки нет. При этом, речь идёт обо всех прицепах, кроме тех, что принадлежат гражданам и предназначены для легковых автомобилей. То есть исключение – самая распространённая категория прицепов. И для легковых авто такая отметка вовсе не нужна.

А вот если они принадлежат юрлицам или речь идёт о грузовых прицепах, то тогда основание для регресса будет законным.

За езду на машине вне периода использования ТС

И, наконец, самая «экзотическая» причина для регрессного требования ОСАГО – это когда автомобиль во время дорожного происшествия использовался вне периода его разрешённой эксплуатации, указанной в полисе.

Речь идёт о случаях, когда страховка покупается на сезонное использование автомобиля (например, только летом на 3 месяца в году). И тогда, если ДТП было совершено на такой машине зимой, страховая сможет взыскать регресс с водителя.

С кого взыскивают регресс – с водителя или владельца автомобиля?

Всегда только с причинителя вреда. А таким причинителем выступает водитель. Но это может быть и пассажир, если, к примеру, ДТП произошло при открытии двери. Пункт 1 статьи 14 закона так буквально и указывает:

1. К страховщику, осуществившему страховое возмещение, переходит право требования потерпевшего к лицу, причинившему вред.

При этом, обратите внимание, что водитель может являться (и чаще всего является) владельцем автомобиля – пункт 1 статьи 1 закона Об ОСАГО. По закону владелец – это не хозяин, а тот, кому от собственника передано право распоряжения автомобилем на праве доверия (а доверенность в 2023 году может быть и устная).

А вот хозяин является собственником. И ему регрессное требование не может быть предъявлено вместо водителя.

За что по закону не может быть регресса в 2023 году?

Между тем, есть целый ряд условий, когда, вопреки распространённым мифам и «фейкам», регрессное требование не может быть взыскано с водителя. Рассмотрим их все.

Если водитель – не виновник в ДТП

Невиновный участник дорожно-транспортного происшествия в принципе не может являться причинителем вреда. Да, есть ряд ситуаций, когда даже потерпевший становится обязан выплатить другим пострадавшим. Но в ситуации с регрессом такого не может быть, так как последний – это право страховщика, которое появляется только при наличии нарушений со стороны водителя. А, так как управляющее транспортным средством лицо не виновато ни в чём, то правомерно предъявить регрессное требование страховая компания не сможет.

Если не отправили европротокол в страховую – регресс в 2023 году отменён!

Как мы уже упоминали выше, ранее это было самое распространённое основание для регресса. Виновник ДТП обязан был передать страховщику свой бланк европротокола в течение 5 дней. Да и в 2023 году обязан это сделать. А за неисполнение этой обязанности мог быть регресс по ОСАГО.

Вот только «был», потому что несколько лет назад такое право страховщиков отменили. Соответствующим Федеральным законом о внесении изменений в ФЗ Об ОСАГО был упразднён подпункт «ж» пункта 1 статьи 14, и на сегодняшний день он признан утратившим силу.

Более того, на сегодня истекли сроки исковой давности, даже если конкретно ваше ДТП произошло на дату существования подпункта «ж» (до 1 мая 2019 года).

За езду без техосмотра в большинстве случаев

До сих пор в интернете распространяются «фейки» о том, что якобы если у водителя не было техосмотра на момент ДТП, то автоматически с него будет взыскана выплата по регрессу. А кто-то даже пишет об отказе в страховом возмещении по ОСАГО за автомобиль без техосмотра.

Это не совсем правда. Действительно, ранее существовала норма, позволяющая страховой предъявить регресс при наличии трёх условий:

- произошло ДТП с автомобилем без техосмотра,

- водитель данного авто признан виновником,

- само ДТП произошло по причине технической неисправности этого автомобиля.

То есть и без того была достаточно редкая ситуация. Однако, и данную возможность отменили не так давно – с 12 апреля 2022 года.

За ДТП на чужом автомобиле

Просто за сам факт управления не своим автомобилем регресса быть не может – так как это вообще не нарушение. А вот право регрессного требования возникнет, если при этом вы не вписаны в страховку на эту машину, либо не имеете водительских прав и по всем основаниям, перечисленным в начале статьи.

За отсутствие отметки в страховке о прицепе или использовании в качестве такси

Как мы уже разъясняли выше, отметка об использовании с прицепом, равно как и отдельный страховой полис ОСАГО на прицеп не нужен для легковых авто, принадлежащих физлицам. Поэтому и регресса за отсутствие соответствующей отметки быть не может.

Всё работает также и при отсутствии отметки о работе в такси.

Какой порядок регресса сейчас?

Он достаточно простой и фактически «кабинетный». Чаще всего происходит по нижеследующему сценарию.

- Сначала страховщик возмещает вред по ОСАГО потерпевшим или пострадавшим в ДТП.

- Затем тем или иным способом страховой компании становится известно о наличии у неё права регресса к виновнику (например, в материалах дела о происшествии есть постановление на виновника о лишении прав за то, что тот скрылся с места ДТП).

- Далее страховщик направляет виновнику мотивированное письмо с требованием в добровольном порядке выплатить сумму регрессного требования, грозясь в противном случае судебными издержками (проигравшая сторона по суду выплачивает судебные расходы).

- Вам даётся разумный срок для выплаты регресса по ОСАГО. Как правило, это 10-20 дней.

- Если вы не отреагируете на данное письмо, то страховая подаёт исковое заявление в суд.

- Если все основания для регресса были, то суд она выигрывает, в результате чего судебным приставам уходит исполнительный лист, и уже те занимаются взысканием с вас регресса.

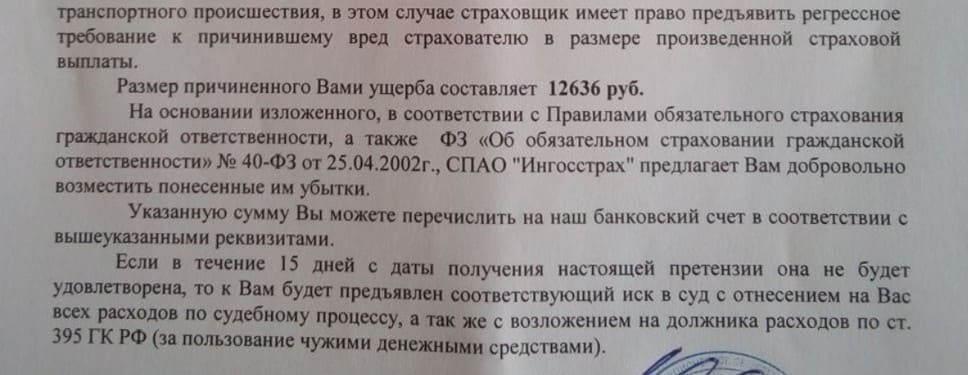

Вот пример такого регрессного требования от страховой компании Ингосстрах:

Какой срок исковой давности регресса по ОСАГО?

Между тем, для реализации данного страховой организации права законом отведён срок. В нашем случае он равен общему сроку исковой давности и составляет 3 года. А дата отсчёта срока начинается со дня, когда страховщик узнал или должен был узнать о праве регресса. Речь здесь идёт не всегда о дате ДТП, но о дате, когда у страховой оказались материалы дела или другие документы, подтверждающие наличие права взыскания с виновника денег.

Обратите внимание на важную тонкость! Исковая давность регресса по ОСАГО в судебной практике 2023 года не применяется автоматически. Если вы сами не заявите возражение в связи с истечением давности регресса, то суд может удовлетворить требования страховой компании. Поэтому на такие суды нужно как минимум прийти (или отправить почтой возражение).

Можно ли и как не платить по регрессу?

Можно. Но это очень редкие – даже эксклюзивные случаи, увы. Давайте по порядку.

Есть ли законные основания избежать выплаты?

На самом деле, возможности не платить по регрессу только две:

- доказать, что он незаконен (например, с вас пытаются взыскать регресс за скрытие с места ДТП или по другой причине, но суд по вашей жалобе отменил постановление),

- за истечением срока давности его требования.

Но оба этих варианта бывают редки – как правило, страховые начинают предъявлять данные требования, убедившись, что основания для него, действительно, есть. А уж по части просрочки регресса – это тоже не про страховщиков. Те не медлят по части денег, которые можно взыскать с причинителя вреда.

Правильное возражение на претензию страховой компании

На самом деле, отвечать на досудебную претензию в виде письма страховой компании очень редко имеет смысл – последняя, скорее всего, подаст в суд. Особенно, если это крупный страховщик, у которого такие иски поставлены на поток – как например, Росгосстрах, РЕСО и другие.

Тем не менее, возражение можно представить в суд ещё до начала процесса. Хотя, здесь речь может идти о том, что вы сами придёте в суд и то, что могли бы изложить в возражении, скажете непосредственно судье.

Но идеальным вариантом будет, если вам такое возражение напишет опытный юрист-представитель, а вы придёте на суд и зачитаете основные моменты из него.

Страховая компания подала в суд на виновника ДТП. Что делать?

Страхование по программам ОСАГО и даже КАСКО не всегда гарантирует автовладельцам полную финансовую защиту. Наиболее уязвимыми оказываются водители, виновные в аварии. В их адрес страховщики могут подавать регрессные иски. Таким образом, они пытаются компенсировать свои убытки, возникшие в результате выплат по конкретной аварии.

Страховая компания подала иск в суд на виновника ДТП (Регресс страховой компании к виновнику ДТП)

Такой иск «подать в суд на виновника ДТП» является обратным требованием. Если размер выплаты превышает указанную в договоре страхования сумму, страховщик попытается взыскать разницу с виновника ДТП. При этом, по опыту отдела юридического сопровождения компании «Инвест Консалтинг», он не обязательно будет вести себя добросовестно. Часто объемы претензий оказываются завышенными, а сами требования — неправомерными.

Подача регрессного иска страховой по ОСАГО на виновника ДТП сопряжена с рядом ограничений.

В течение какого времени можно подать в суд на виновника ДТП. . Истец может подать в суд на виновника ДТП, обратиться в суд в течение трех лет с момента ДТП. По истечении этого срока требования страховой компании становятся неправомерными. При этом страховщики предпочитают подавать такие иски как можно позже, рассчитывая, что виновник аварии забудет о ее обстоятельствах и не станет оспаривать заявленную в претензии сумму. Кроме того, за три года документация о ДТП может быть утрачена, что сделает защиту для ответчика более сложной.

Подлежащий компенсации ущерб. Ответчик обязан компенсировать только затраты, связанные с повреждениями транспортного средства в конкретной аварии. Так, если при столкновении было помято правое крыло, а пострадавшему за ущерб насчитали большую сумму, виновник не должен оплачивать ремонт левого крыла.

Порядок расчета суммы ущерба. Такой расчет выполняется с использованием цен, актуальных для региона, в котором произошла авария, и действующих на дату ДТП. Дополнительно учитывают возраст и, если возможно, состояние поврежденного авто на момент аварии.

В регрессном иске по ОСАГО с виновника ДТП страховщик заявляет как можно большую сумму ущерба. Она может намного превышать размер компенсации, которая была выплачена пострадавшей стороне в действительности. Именно поэтому важно принимать активное участие в рассмотрении спора, не соглашаться с требованиями истца, стараться представить суду все возможные данные об аварии.

Содержание иска подлежит тщательной проверке. Необходимо проверить, подан ли он до истечения трехлетнего срока, проконтролировать правильность расчетов, убедиться, что все заявленные повреждения существовали в действительности и имели отношение к данному происшествию. Защитить виновника ДТП поможет независимая экспертиза, проведение оценки ущерба после ДТП, привлечение грамотного автоюриста. Получить такую помощь вы сможете в компании «Инвест Консалтинг».

Если страховая прислала Вам претензию, то срочно звоните +7 (495) 255-08-90.

Регрессные иски страховой компании и право суброгации (Регресс по ОСАГО с виновника ДТП)

При суброгации право требовать возмещения убытков после ДТП переходит от пострадавшей стороны к страховщику. Владелец поврежденного автомобиля не может претендовать на компенсацию ущерба, так как она уже выполнена страховой компанией. Если для авто был оформлен полис КАСКО, автовладельцу полностью оплатят восстановительный ремонт. Далее страховая компания компенсирует связанные с этим затраты, использовав право суброгации при подаче регрессного иска. Обычно страховщики предпринимают такие меры с большой задержкой, незадолго до того, как истечет трехлетний срок давности. Чтобы увеличить сумму претензии, дополнительно страховые компании включают в список требований выплату ответчиком процентов за использование чужих денежных средств.

Защита виновника ДТП от претензий страховой компании по регрессному иску

Компания «Инвест Консалтинг» предлагает комплексную правовую и экспертную поддержку в спорах, если страховая подала в суд на виновника ДТП. Что при этом делать? Чтобы защитить виновника от неправомерных претензий страховщика, мы выполняем следующее.

Проведение независимой экспертизы. Для этого эксперт анализирует имеющиеся по ДТП данные, собирает информацию о выполненном для поврежденного авто ремонте, изучает обстоятельства аварии и т.п. По результатам экспертизы претензии страховой компании по регрессному иску проверяются на правомерность.

Оценка ущерба. Приведенные страховщиком в исковом заявлении расчеты проверяются, размер ущерба рассчитывают, используя актуальные для того времени, когда произошло ДТП, цены.

Контроль соблюдения процессуальных норм. Регрессный иск анализирует юрист, учитывая срок давности по таким делам и другие действующие ограничения. Если срок давности уже истек либо выявлены другие нарушения, претензия страховщика отклоняется судом.

Дополнительно, чтобы снизить объем претензий, при расчетах учитываются понижающие коэффициенты, связанные с износом, амортизацией авто. Также учитывается стоимость годных остатков, если автомобиль получил значительные повреждения.

Регрессные иски от страховых компаний к виновникам ДТП рассматриваются судами, как правило, за 2-3 слушания. Если ответчик не согласен с решением суда, он имеет право на подачу апелляции, жалобы и т.п.

Компания «Инвест Консалтинг» поможет защитить ваши интересы в суде. Мы предлагаем комплексную поддержку: проведение экспертизы и оценки ущерба, подготовку документов для суда, представительство в ходе судебных разбирательств. Мы специализируемся на таких делах и помогаем нашим клиентам добиваться значительного уменьшения суммы иска либо полного отказа в удовлетворении претензий страховщика. Свяжитесь с нами, чтобы получить консультацию юриста или заказать правовое и экспертное обслуживание, защиту виновника ДТП по ОСАГО.

Страховая выставила регресс что делать

Статья 14. Право регрессного требования страховщика к лицу, причинившему вред

(в ред. Федерального закона от 21.07.2014 N 223-ФЗ)

(см. текст в предыдущей редакции)

Перспективы и риски арбитражных споров и споров в суде общей юрисдикции. Ситуации, связанные со ст. 14

Споры в суде общей юрисдикции:

1. К страховщику, осуществившему страховое возмещение, переходит право требования потерпевшего к лицу, причинившему вред, в размере осуществленного потерпевшему страхового возмещения, если:

(в ред. Федерального закона от 28.03.2017 N 49-ФЗ)

(см. текст в предыдущей редакции)

а) вследствие умысла указанного лица был причинен вред жизни или здоровью потерпевшего;

б) вред был причинен указанным лицом при управлении транспортным средством в состоянии опьянения (алкогольного, наркотического или иного) либо указанное лицо не выполнило требование уполномоченного должностного лица о прохождении медицинского освидетельствования на состояние опьянения или оно не выполнило требование Правил дорожного движения Российской Федерации о запрещении водителю употреблять алкогольные напитки, наркотические или психотропные вещества после дорожно-транспортного происшествия, к которому он причастен;

(в ред. Федерального закона от 01.05.2019 N 88-ФЗ)

(см. текст в предыдущей редакции)

в) указанное лицо не имело права на управление транспортным средством, при использовании которого им был причинен вред;

г) указанное лицо скрылось с места дорожно-транспортного происшествия;

д) указанное лицо не включено в договор обязательного страхования в качестве лица, допущенного к управлению транспортным средством (при заключении договора обязательного страхования с условием использования транспортного средства только указанными в договоре обязательного страхования водителями). Действие данного требования может быть изменено или исключено в отношении участников экспериментального правового режима в сфере цифровых инноваций в соответствии с программой экспериментального правового режима в сфере цифровых инноваций, утверждаемой в соответствии с Федеральным законом от 31 июля 2020 года N 258-ФЗ «Об экспериментальных правовых режимах в сфере цифровых инноваций в Российской Федерации»;

(в ред. Федерального закона от 02.07.2021 N 331-ФЗ)

(см. текст в предыдущей редакции)

е) страховой случай наступил при использовании указанным лицом транспортного средства в период, не предусмотренный договором обязательного страхования (при заключении договора обязательного страхования с условием использования транспортного средства в период, предусмотренный договором обязательного страхования);

ж) утратил силу. — Федеральный закон от 01.05.2019 N 88-ФЗ;

(см. текст в предыдущей редакции)

з) до истечения 15 календарных дней, за исключением нерабочих праздничных дней, со дня дорожно-транспортного происшествия указанное лицо в случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции приступило к ремонту или утилизации транспортного средства, при использовании которого им был причинен вред, и (или) не представило по требованию страховщика данное транспортное средство для проведения осмотра и (или) независимой технической экспертизы;

и) на момент наступления страхового случая истек срок действия диагностической карты, содержащей сведения о соответствии транспортного средства обязательным требованиям безопасности транспортных средств, легкового такси, автобуса или грузового автомобиля, предназначенного и оборудованного для перевозок пассажиров, с числом мест для сидения более чем восемь (кроме места для водителя), специализированного транспортного средства, предназначенного и оборудованного для перевозок опасных грузов;

(в ред. Федеральных законов от 06.06.2019 N 122-ФЗ, от 01.04.2022 N 81-ФЗ)

(см. текст в предыдущей редакции)

к) владелец транспортного средства при заключении договора обязательного страхования предоставил страховщику недостоверные сведения, что привело к необоснованному уменьшению размера страховой премии;

(пп. «к» введен Федеральным законом от 23.06.2016 N 214-ФЗ; в ред. Федерального закона от 01.05.2019 N 88-ФЗ)

(см. текст в предыдущей редакции)

л) вред был причинен указанным лицом при использовании транспортного средства с прицепом при условии, что в договоре обязательного страхования отсутствует информация о возможности управления транспортным средством с прицепом, за исключением принадлежащих гражданам прицепов к легковым автомобилям.

(пп. «л» введен Федеральным законом от 01.05.2019 N 88-ФЗ)

2. Страховщик имеет право предъявить регрессное требование в размере осуществленного страхового возмещения к оператору технического осмотра, оформившему диагностическую карту, содержащую сведения о соответствии транспортного средства обязательным требованиям безопасности транспортных средств, если страховой случай наступил вследствие неисправности транспортного средства и такая неисправность выявлена или могла быть выявлена в момент проведения технического осмотра этим оператором технического осмотра, но сведения о ней не были внесены в диагностическую карту.

(в ред. Федеральных законов от 28.03.2017 N 49-ФЗ, от 06.06.2019 N 122-ФЗ)

(см. текст в предыдущей редакции)

3. Страховщик вправе требовать от лиц, указанных в пунктах 1 и 2 настоящей статьи, возмещения расходов, понесенных при рассмотрении страхового случая.

4. Положения настоящей статьи распространяются на случаи возмещения вреда, причиненного имуществу потерпевшего в результате дорожно-транспортного происшествия, страховщиком, застраховавшим его гражданскую ответственность, с учетом особенностей, установленных статьей 14.1 настоящего Федерального закона.

5. Регрессное требование о возмещении вреда, причиненного транспортному средству, не может быть предъявлено к пешеходу в случае причинения вреда его здоровью либо к его родственникам или наследникам в случае его смерти в результате дорожно-транспортного происшествия с участием этого транспортного средства.

(п. 5 введен Федеральным законом от 01.05.2019 N 88-ФЗ)

6. К профессиональному объединению страховщиков, осуществившему компенсационную выплату лицам, указанным в пункте 2.1 статьи 18 настоящего Федерального закона, переходит право требования потерпевшего к лицам, указанным в пунктах 1 и 2 настоящей статьи, в размере осуществленной компенсационной выплаты.