Доступ к сервису временно запрещён

С вашего IP-адреса одновременно поступает очень много запросов.

Такое поведение показалось подозрительным, поэтому мы временно закрыли доступ к сайту.

Возможно, на вашем устройстве есть программы, которые отправляют запросы без вашего ведома.

Что мне делать?

Напишите в службу поддержки через форму обратной связи.

Подробно опишите ситуацию — поможем разобраться, что случилось, и подскажем, как действовать дальше.

Арест машины, которая находится в кредите

Могут ли приставы арестовать машину, купленную с помощью автокредита, она же находится в залоге у банка, и, вроде бы, до конца выплаты долга, банку и принадлежит? Могут.

Автомобиль можно приобрести за счет средств потребительского или целевого кредита. В первом случае заемщик становится полноценным собственником машины, а залог или иные ограничения в пользу банка не возникают. Если авто приобреталось за счет целевого кредита (автокредит), то по условиям договора может возникать залог.

Он влечет ограничение на продажу машины без согласия залогодержателя (банка). При этом арест машины в кредите допускается за любые долги, если их взысканием занимаются приставы. Подробнее о правилах и последствиях ареста заложенного автомобиля расскажем в статье.

Могут ли арестовать автомобиль, который в кредите

Независимо от вида кредита, который использовался при покупке машины, ее собственником становится заемщик. Это будет подтверждено договором купли-продажи, свидетельством о регистрации ТС после обращения в ГИБДД. Однако правовой статус машины напрямую зависит от вида кредитной программы.

Могут возникать следующие ситуации:

- если автомобиль приобретался по обычному потребительскому кредиту — так как это не целевой кредит, то залог на машину не возникает, а заемщик становится полноценным собственником;

- если транспортное средство приобретено за счет средств автокредита — это целевой кредит, выданный строго на приобретение машины, поэтому банк вправе указать в договоре о возникновении залога.

Помимо установления залога, банк вправе вводить дополнительные требования к заемщику. Обычно это будет оформление полиса КАСКО на приобретенное авто. Программа КАСКО гарантирует оплату ремонта или выплату компенсации, если автомобиль был поврежден, похищен или уничтожен.

В отличие от ипотечной недвижимости, при покупке автомобиля залог не отражается в федеральных реестрах. О нем будет указано в договоре с банком и автосалоном, однако ГИБДД не вносит такие данный в свой реестр. Поэтому у собственника сохраняется право продать машину, даже если он обязан получать на это согласие банка. Ограничение на распоряжение транспортным средством — основное условие залога, которое описывается в договоре .

Уже после приобретения автомобиля с установлением залога у собственника могут возникнуть долги. Если задолженность взыскана судом, приставы смогут арестовать любое имущество, принадлежащее неплательщику. Это касается и транспортных средств, на которые установлен залог в пользу банка. Арест авто, если в залоге банка, допускается по закону № 229-ФЗ.

Что из имущества, кроме автомобиля,

могут арестовать приставы?

Закажите звонок юриста

Основания для ареста машины

Судебные приставы занимают арестом активов в рамках исполнительного производства. Следовательно, взыскатель сначала обязан пройти суд, получить документы на долг и передать их в ФССП. Уже на стадии возбуждение дела пристав примет решение об арестах имущества и счетов, введении дополнительных ограничений для должника.

Арестовать могут любое движимое и недвижимое имущество, если оно принадлежит лично должнику. Ограничения, установленные в отношении имущества, могут повлиять на процесс его реализации.

За долги по кредиту на приобретение автомобиля

Если долг образовался по автокредиту, за счет которого приобретена машина, то взысканием будет заниматься банк-залогодержатель. Судебное взыскание пройдет по обычным правилам. Когда банк получит приказ или исполнительный лист, он сможет обратиться в ФССП. После этого приставы проверят наличие у должника имущества, введут арест на него. При этом арестовать могут не только заложенный автомобиль, но и другие активы.

Арест залогового транспортного средства сопровождается введением запрета на регистрационные действия. Об этом пристав укажет в постановлении. Сведения о введенном запрете направляются в ГИБДД, будут отражены в базе данных.

Следовательно, при попытке продажи машины ГИБДД откажет в снятии машины с учета, в регистрации, и последующей попытке постановки на учет в пользу нового собственника.

Дальнейшая судьба машины в залоге под арестом зависит от действий должника. Если он не погасит задолженность перед банком-залогодержателем, арестованное имущество будет выставлено на реализацию.

Если стоимость авто превышает 500 тыс. руб., ее можно реализовать только через открытые торги (аукцион). Если стоимость по оценке ниже 500 тыс. руб., допускается реализация без проведения торгов, так как пристав работает по требованиям банка-залогодержателя.

Это правда, что при реализации имущества

приставами оно продается всегда по цене

ниже рыночной? Спросите юриста

За другие долги

Разберем ситуацию, если заемщик исправно платит по автокредиту, но допустил просрочку по другим обязательствам. В этом случае взыскателем в исполнительном производстве будет не банк-залогодержатель, а иное лицо.

Например, это может быть займодавец по расписке или банк, выдавший другой потребительский кредит.

Порядок ареста залогового автомобиля судебными приставами и последующей реализации отличается:

- даже если долг взыскивается не в пользу залогодержателя, пристав вправе арестовать заложенный автомобиль;

- сведения о запрете на регистрационные действия будут переданы в базу данных ГИБДД;

- реализация арестованной машины может осуществляться только через торги, так как взыскание идет не по задолженности перед залогодержателем.

При проведении торгов пристав обязан указать, какие ограничения и запреты действуют в отношении авто. Следовательно, каждый потенциальный покупатель будет предупрежден о наличии залога. Если при таких условиях кто-то захочет приобрести арестованную машину, то залог сохранится и после перехода права собственности.

Можно ли взять в банке автокредит,

но при этом не отдавать банку в залог

машину? Спросите юриста

Банк-залогодержатель не сможет воспрепятствовать реализации заложенной машины, если заемщик вовремя платит по автокредиту и не допускает просрочки, но при этом не платит по иным кредитам. Но при этом и залог на кредитное авто не аннулируется, если его продадут за другие долги. Наличие залога существенно ограничивает права собственника. Поэтому сложно сказать, найдется ли на такое имущество покупатель на торгах.

Какие последствия влечет арест машины, которая в кредите

Арест имущества — это обеспечительная мера. Арест необязательно завершится реализацией на торгах или по прямой продаже. Если неплательщик погасит все долги по исполнительному производству, пристав аннулирует запрет на регистрационные действия. Также в ст. 446 ГПК РФ есть список активов, которые можно арестовать, но нельзя реализовать. Например, в этот перечень входит автомобиль, который нужен должнику в связи с его инвалидностью.

Нет такого имущества, которое не может быть арестовано в исполнительном производстве. Но его стоимость должна быть соразмерна требованиям взыскателя. Например, если через ФССП взыскивается долг 10-20 тыс. руб., то об аресте автомобиля не может идти и речи.

Возьмет ли ломбард в залог арестованную

приставами машину? Закажите

звонок юриста

Для должника

Если пристав введет запрет на регистрационные действия или иное ограничение, залог автомобиля не прекращается. Введение ареста влечет следующие последствия:

- пристав вправе забрать арестованную машину и передать ее на хранение в специализированную организацию ;

- автомобиль могут оставить должнику, но пристав определит порядок пользования (например, пристав может запретить эксплуатацию авто, либо разрешить только поездки до работы);

- должник не вправе передавать арестованный автомобиль иным лицам, продавать или дарить его.

Пристав вправе изъять машину, если должник будет нарушать установленный порядок пользования. Об изъятии автомобиля и передаче его в специализированную организацию составляется акт, издается постановление.

Для банка

Пока на автомобиль наложен арест, для банка-залогодержателя ничего не изменится. К залоговым ограничениям лишь добавятся запреты, введенные приставом. Если дело дойдет до реализации, то возможны два варианта развития событий:

- если взыскивается долг по автокредиту, то после реализации и погашения требований банка залог снимается;

- если взыскивается долг не перед банком-залогодержателем, то залог на автомобиль сохраниться и после реализации.

Закон № 229-ФЗ допускает ситуации, когда нереализованное имущество может передавать взыскателю. Например, такие основания возникают, если торги неоднократно признавались несостоявшимися или недействительными.

Возьмет ли банк в качестве отступного разбитую

в аварии машину, на которую он выдавал

кредит? Спросите юриста

Для покупателя автомобиля

Если наложен арест на кредитный автомобиль, должник не имеет права его продавать без разрешения пристава и банка-залогодержателя. Но недобросовестный должник может ввести покупателя в заблуждение, не рассказать об арестах, запретах, залоге. Заключив договор купли-продажи и передав ключи на авто, должник получит деньги, так как договор купли-продажи далеко не всегда сопровождается снятием машины с учета.

Для покупателя же это может повлечь серьезные последствия:

- при сделке купли-продажи покупатель несет все риски, если не проверит наличие ограничений и запретов;

- после заключения договора покупатель не сможет поставить автомобиль на учет, так как ГИБДД сразу увидит запрет на регистрационные действия;

- даже если покупатель не знал о наличии ареста и залога, они сохранятся после заключения договора купли-продажи.

Не менее важно, что банк-залогодержатель или взыскатель могут оспорить сделку и признать ее недействительной. В этом случае право собственности будет возвращено должнику. Покупатель может требовать возврата денег на машину, однако с их получением могут возникнуть проблемы. Чтобы избежать таких рисков, рекомендуем тщательно проверять юридическую чистоту сделки , запрашивать сведения о наличии запретов, арестов и залога на автомобиль до его покупки.

Читайте также:

Порядок снятия ареста с залогового автомобиля

Снятие ареста и залога — это совершенно разные процедуры. Даже если получится отменить запрет на регистрационные действия, введенный приставом, это не повлечет автоматического снятия залога, и наоборот.

Это очень важно для потенциального покупателя машины, ранее приобретенной в кредит. Ему нужно убедиться не только в отсутствии ограничений и ареста приставов, но и проверить информацию по залогу.

Какое имущество можно предложить

приставу как замену арестованной

машины? Спросите юриста

Должником

Снять арест на заложенный автомобиль можно после полного погашения долга. Это нужно сделать до того, как пристав выставит машину на реализацию. После погашения задолженности перед взыскателем пристав отменит запрет на регистрационные действия, направит эту информацию в ГИБДД. При этом залог на автомобиль сохранится, пока не выплачена вся сумма по автокредиту.

Также снять арест можно, если предоставить приставу другое имущество с равноценной стоимостью. На практике такие ситуации встречаются редко. Автомобиль является дорогостоящим активом, реализация которого позволяет закрыть достаточно большой долг. Сложно представить, что пристав согласиться заменить арест на какие-либо другие вещи и предметы, кроме недвижимости.

Снятие ареста покупателем заложенного автомобиля

Если купить автомобиль с действующим арестом, снять его будет нереально, пока продавец не выплатит приставам весь долг. Действует правило, что добросовестный покупатель обязан сам проверить все риски до совершения сделки. Следовательно, нужно тщательно проверить, не арестован ли автомобиль, не действует ли в отношении него залог.

Чтобы проверить текущие ограничения и запреты для продажи автомобиля, покупатель может:

- требовать от продавца не только регистрационные документы на авто, но и справки из банка, от приставов, ГИБДД;

- проверить автомобиль через онлайн-сервис ГИБДД, где фиксируются запреты на регистрационные действия;

- проверить наличие залогов и ограничений через онлайн-сервис Федеральной нотариальной палаты.

К сожалению, в реестре уведомлений о залоге до сих пор часто встречаются несоответствия и ошибки. Чтобы снизить риски, можно обратиться к нотариусу, получить официальную справку об отсутствии ограничений.

Если впоследствии возникнет судебный спор о расторжении сделки, либо о снятии ареста, то справку об отсутствии нотариальных ограничений можно использовать как доказательство добросовестности.

Снять арест покупатель сможет, только если докажет свою добросовестность при заключении сделки. Сделать это достаточно сложно. Судебная практика по таким вопросам неоднозначна. Например, есть дела, где суды отказывают в снятии ареста по старым долгам продавца, если покупатель недостаточно полно провел проверки через общедоступные реестры.

Можно ли передать в залог арестованный автомобиль

С арестованным автомобилем запрещены любые сделки, в том числе по передаче его в залог. При определенных условиях пристав может дать согласие на продажу машины должником, если деньги от покупателя будут зачислены на депозит ФССП. Если же должник нарушит порядок пользования арестованным авто и предоставит его в залог по кредиту, то такую сделку могут признать недействительной.

Автомобили дорожают, суммы кредитных платежей растут. Итоги 2022 года.

По информации 4 000 кредиторов, которые аккумулируют сведения о своих заемщиках в Национальном бюро кредитных историй (НБКИ), по итогам 2021 года было выдано чуть более 1 млн автокредитов (1 006, 6 тыс. единиц) на новые автомобили и автомобили с пробегом. Это на 11,1% больше по сравнению с предыдущим годом, так как в 2020 году было выдано 906,4 тыс. единиц ссуд.

Количество выданных в 2021 году кредитов на покупку автомобилей стало вторым за всю историю наблюдений за сегментом автокредитования. Больше автокредитов было предоставлено банками только в 2013 году — 1 млн 109 тыс. ед. При этом во второй половине минувшего года в автокредитовании наметился некоторый спад — число выданных автокредитов снижалось четыре месяц подряд, с сентября по декабрь 2021 года.

Средний размер автокредитов, полученных россиянами, на новые автомобили и автомобили с пробегом, в октябре 2022 года составил 1,08 млн рублей. Данный показатель снизился на 6,1% по сравнению с предыдущим месяцем, тогда как в сентябре он равнялся 1,15 млн рублей.

В то же время по сравнению с февралем 2022 года средний размер автокредита снизился на 20% (с 1,35 млн рублей), а в сравнении с аналогичным периодом прошлого года — на 11,4% (в октябре 2021 года — 1,22 млн рублей).

В январе-октябре 2022 года самую серьезную динамику снижения объемов выданных автокредитов (среди 30 регионов-лидеров в данном виде розничного кредитования) продемонстрировали:

- Москва — минус 49,2%,

- Свердловская область — минус 48,5%),

- Краснодарский край — минус 45,0%,

- Самарская (-44,9%) и Нижегородская (-44,4%) области,

- Санкт-Петербург — минус 43,7%.

Допустили просрочку по автокредиту и не знаете,

какие есть способы сохранить машину?

Закажите звонок юриста

НБКИ отмечает, что спрос на автокредиты в 2021 году серьезно вырос по сравнению с 2020 годом. В минувшем году граждане подали 7,46 млн. заявок на кредит на покупку автомобиля. Это на 29,2% больше, чем в предыдущем году (в 2020 году — 5,77 млн. заявок). Что касается среднего уровня одобрения заявок на автокредиты, то в 2021 году он составил 37,3%, снизившись на 0,7 процентного пункта (п.п.) по сравнению с 2020 годом (38,0%).

При этом в течение практически всего 2021 года уровень одобрения заявок на автокредиты снижался. Так, если в январе прошлого года банки одобряли 43,7% всех заявок на автокредиты, то в декабре 2021 года — всего 33,1%

В 2021 году доля автокредитов с просроченной задолженностью свыше 30 дней от общего количества действующих кредитов данного типа постоянно снижалась. Так, в декабре минувшего года она составила 6,5%, сократившись за год на 1,2 процентного пункта (п.п.) (в декабре 2020 года — 7,7%)

А вот банк ВТБ по итогам 2021 года приводит немного иные цифры. Продажи автокредитов на российском рынке, отмечают в ВТБ, превысили рекордные 1,1 трлн рублей, что почти в 1,5 раза выше результата 2020 года. На фоне дефицита машин на рынке и роста цен, транспортные средства приобрели более 1 миллиона россиян. В 2022 году, несмотря на высокий уровень ключевой ставки ЦБ РФ, выдачи автокредитов могут превысить этот результат за счет замедления роста цен.

Клиенты ВТБ в 2021 году заключили более 86 тыс. сделок на приобретение автомобилей на сумму свыше 101 млрд рублей, что на 27% превышает показатель предыдущего года. Доля онлайн-заявок на кредиты достигла 29%, увеличившись с начала года на 13 п.п. Размер среднего чека по сравнению с 2020 годом вырос на треть, превысив 1,1 млн рублей. В топ-5 наиболее популярных марок вошли автомобили Lada, Kia, Hyundai, Volkswagen и Skoda.

На фоне наблюдающегося дефицита новых автомобилей на рынке и роста цен на них спрос клиентов сместился в сторону кредитов на подержанные машины. По итогам 2021 года наибольшую динамику в портфеле ВТБ показали беззалоговые автокредиты, когда банк не берет в залог машину, но требует от клиента оформления страховки на автомобиль на различные случаи возможных форс-мажоров, которые могут прервать выплаты по кредиту.

Выдачи таких кредитов в банке увеличились более чем в два раза, до 3,7 млрд рублей. Продажи кредитов на машины с пробегом выросли на 60% и достигли 16 млрд рублей, в то время как на новые авто — только на 20%, составив 82 млрд рублей.

«В 2021 году главным сдерживающим фактором для российского автомобильного рынка был глобальный дефицит микроэлектроники, что стало причиной очень умеренного роста рынка по итогам года. На наш взгляд, проблема сохранится и в текущем году, особенно в первом полугодии. В результате мы ожидаем, что в 2022 году продажи легковых автомобилей и легких коммерческих транспортных средств останутся примерно на уровне прошлого года.

В первом полугодии продажи, скорее всего, снизятся, а цены продолжат расти. При этом нормализация предложения и снижение инфляционного давления должны способствовать замедлению роста цен на новые автомобили во втором полугодии», — так прокомментировал состояние рынка автомобилей аналитик ВТБ Капитал Владимир Беспалов.

Если у вас возникли вопросы, связанные с арестом машины в кредите, проконсультируйтесь у наших специалистов. Мы поможем даже в самой сложной ситуации!

Что будет, если не платить автокредит

Жизнь непредсказуема и может произойти такое, что нет возможности платить автокредит. Это может случиться в результате потери работы или серьезного заболевания.

Конечно, заемщику не хочется лишаться машины, особенно, если большая часть суммы уже была выплачена. Тогда возникает вопрос: что делать, если не можешь платить автокредит? Способы решения проблемы есть.

Последствия для неплательщика

Если заемщик перестал вносить платежи, но банк его не беспокоит, не стоит думать, что так и будет. Кредиторы не забывают о задолженностях. Более того, они начисляют на них пени и штрафные проценты.

Банки более лояльно относятся к должникам, которые идут на контакт. Если игнорировать звонки кредитора, то рано или поздно он обратится в суд или передаст долг коллекторскому агентству.

В любом случае, если не платить автокредит, последствия будут неприятными. Хотя закон защищает должника от действий коллекторов, они не всегда его соблюдают. Порой такие люди прибегают к незаконным методам, например, ночным звонкам, угрозам, общению с руководством на работе должника и т.д.

Свои права должник может защитить на основании ФЗ № 230-ФЗ от 03.07.2016 г. Конечно, не стоит ждать, когда действия коллекторов уже перейдут все границы. Лучше сразу обратиться к грамотному юристу, который поможет справиться с натиском взыскателей.

Что будет, если дело дошло до суда

Любая неуплата кредита со временем приводит к судебному разбирательству. Чаще всего спор рассматривается без участия сторон. В итоге суд выносит решение, по которому должнику выплатить не только долг, но и проценты, а также возместить истцу судебные издержки.

Далее, на основании исполнительного листа, за дело берутся приставы-исполнители. Причем, если гражданин не закроет долг в течение пяти дней после начала производства, то его обяжут внести исполнительский сбор в размере 7% от суммы долга, но минимум 1000 рублей. Начнется применение мер принудительного исполнения.

Если не платить автокредит, когда заберут машину

При автокредите машина находится в залоге у банка. Если должник не исполняет кредитное обязательство, то рано или поздно банк обратится в суд. Когда дело уйдет приставам, машину продадут с молотка. Причем, она будет стоить меньше, чем при оформлении в кредит. Вырученные деньги пойдут на выплату долга.

То, когда кредитор обратится в суд — предугадать невозможно. Вероятность этого увеличивается, если не платишь автокредит второй год. Срок исковой давности, о котором может заявить должник в суде, чтобы не исполнять обязательство, составляет три года. Кредитор его не пропустит.

Что делать, если не можешь выплатить автокредит

Вариантов здесь немного. Главное — воспользоваться одним из них, пока дело не дошло до суда.

- Попробовать договориться с банком. Как правило, кредиторы идут должникам навстречу, так как судебные тяжбы им невыгодны. К тому же, некоторые должники переписывают свое имущество на родственников и потом оказывается, что брать с них нечего.

Если финансовые проблемы кратковременные, можно попросить банк предоставить отсрочку на несколько месяцев. График платежей по договору пересчитают, а ежемесячный платеж вырастет. Зато на долг не будут начисляться штрафы и пени, а кредитор не пойдет в суд.

- Рефинансировать кредит. Сделать это имеет смысл, если в другом банке процентная ставка более низкая.

- Обратиться к кредитору с просьбой о реструктуризации долга. Если финансовые проблемы длительные, то можно попросить банк изменить условия выплаты кредита. Срок возврата займа увеличится, но понизятся ежемесячные платежи. Да и машина останется в собственности.

- Продавать автомобиль. Это целесообразно, если выплат осталось немного или вносился большой первый взнос, в общем, тогда, когда человек не особо потеряет в деньгах.

Другая ситуация, если первый взнос был, к примеру, 20%, срок кредитования пять лет, а кредит выплачивался всего несколько месяцев. Тогда после продажи авто долг перед банком еще останется.

При просрочках не нужно дотягивать дело до суда. Лучше попробовать договориться с банком или рефинансировать кредит.

Если долгов накопилось много, а денежных средств, чтобы рассчитаться с кредиторами нет, то лучший выход — это банкротство через Арбитражный суд. Обратитесь в компанию «Главбанкрот» и мы бесплатно расскажем вам, как это сделать.

Гарантированный ответ на ваш вопрос в WhatsApp или Telegram

Жизнь непредсказуема и может произойти такое, что нет возможности платить автокредит. Это может случиться в результате потери работы или серьезного заболевания.

Конечно, заемщику не хочется лишаться машины, особенно, если большая часть суммы уже была выплачена. Тогда возникает вопрос: что делать, если не можешь платить автокредит? Способы решения проблемы есть.

Последствия для неплательщика

Если заемщик перестал вносить платежи, но банк его не беспокоит, не стоит думать, что так и будет. Кредиторы не забывают о задолженностях. Более того, они начисляют на них пени и штрафные проценты.

Банки более лояльно относятся к должникам, которые идут на контакт. Если игнорировать звонки кредитора, то рано или поздно он обратится в суд или передаст долг коллекторскому агентству.

В любом случае, если не платить автокредит, последствия будут неприятными. Хотя закон защищает должника от действий коллекторов, они не всегда его соблюдают. Порой такие люди прибегают к незаконным методам, например, ночным звонкам, угрозам, общению с руководством на работе должника и т.д.

Свои права должник может защитить на основании ФЗ № 230-ФЗ от 03.07.2016 г. Конечно, не стоит ждать, когда действия коллекторов уже перейдут все границы. Лучше сразу обратиться к грамотному юристу, который поможет справиться с натиском взыскателей.

Что будет, если дело дошло до суда

Любая неуплата кредита со временем приводит к судебному разбирательству. Чаще всего спор рассматривается без участия сторон. В итоге суд выносит решение, по которому должнику выплатить не только долг, но и проценты, а также возместить истцу судебные издержки.

Далее, на основании исполнительного листа, за дело берутся приставы-исполнители. Причем, если гражданин не закроет долг в течение пяти дней после начала производства, то его обяжут внести исполнительский сбор в размере 7% от суммы долга, но минимум 1000 рублей. Начнется применение мер принудительного исполнения.

Если не платить автокредит, когда заберут машину

При автокредите машина находится в залоге у банка. Если должник не исполняет кредитное обязательство, то рано или поздно банк обратится в суд. Когда дело уйдет приставам, машину продадут с молотка. Причем, она будет стоить меньше, чем при оформлении в кредит. Вырученные деньги пойдут на выплату долга.

То, когда кредитор обратится в суд — предугадать невозможно. Вероятность этого увеличивается, если не платишь автокредит второй год. Срок исковой давности, о котором может заявить должник в суде, чтобы не исполнять обязательство, составляет три года. Кредитор его не пропустит.

Что делать, если не можешь выплатить автокредит

Вариантов здесь немного. Главное — воспользоваться одним из них, пока дело не дошло до суда.

- Попробовать договориться с банком. Как правило, кредиторы идут должникам навстречу, так как судебные тяжбы им невыгодны. К тому же, некоторые должники переписывают свое имущество на родственников и потом оказывается, что брать с них нечего.

Если финансовые проблемы кратковременные, можно попросить банк предоставить отсрочку на несколько месяцев. График платежей по договору пересчитают, а ежемесячный платеж вырастет. Зато на долг не будут начисляться штрафы и пени, а кредитор не пойдет в суд.

- Рефинансировать кредит. Сделать это имеет смысл, если в другом банке процентная ставка более низкая.

- Обратиться к кредитору с просьбой о реструктуризации долга. Если финансовые проблемы длительные, то можно попросить банк изменить условия выплаты кредита. Срок возврата займа увеличится, но понизятся ежемесячные платежи. Да и машина останется в собственности.

- Продавать автомобиль. Это целесообразно, если выплат осталось немного или вносился большой первый взнос, в общем, тогда, когда человек не особо потеряет в деньгах.

Другая ситуация, если первый взнос был, к примеру, 20%, срок кредитования пять лет, а кредит выплачивался всего несколько месяцев. Тогда после продажи авто долг перед банком еще останется.

При просрочках не нужно дотягивать дело до суда. Лучше попробовать договориться с банком или рефинансировать кредит.

Если долгов накопилось много, а денежных средств, чтобы рассчитаться с кредиторами нет, то лучший выход — это банкротство через Арбитражный суд. Обратитесь в компанию «Главбанкрот» и мы бесплатно расскажем вам, как это сделать.

Что будет, если не платить автокредит

Автокредит — залоговая ссуда, обеспечением по которой служит купленный в кредит автомобиль. И если заемщик не справляется с обязательством, банк имеет полное право забрать машину и реализовать ее с торгов. Но сразу забирать авто он не поспешит.

Рассмотрим, что будет, если не платить автокредит, как будет действовать банк. Целевой кредит на покупку авто — крупная и серьезная ссуда, и если заемщик не соблюдает условия договора, его ждет ответственность. Какая именно — на Бробанк.ру.

- Штрафы за просрочку

- Что предпримет банк, если перестать платить автокредит

- Может ли банк забрать залоговый автомобиль

- Что делать, если нет возможности платить автокредит

- Можно ли продать кредитную машину и покрыть долг

Штрафы за просрочку

Многие заблуждаются, думая, что банк первым делом поспешит забрать кредитную машину за долги. На практике все происходит совершенно иначе. Изъятие автомобиля — последнее, что будет делать банк в процессе взыскания задолженности.

С момента просрочки до изъятия авто может пройти приличный срок около 1 года и даже больше.

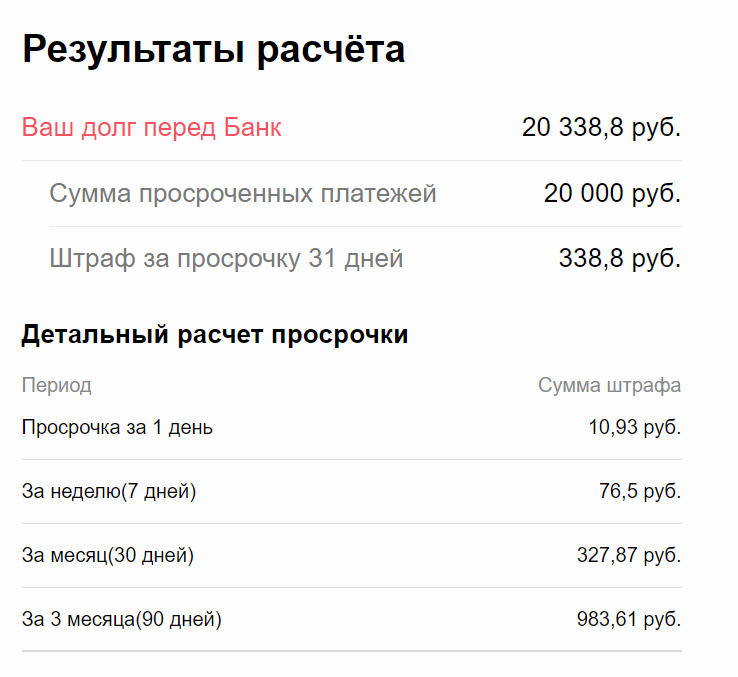

Первое, что сделает банк, — назначит штрафные санкции, прописанные в договоре. По закону это 20% годовых, которые будут начисляться на просроченную сумму. Кажется, что это совсем немного, например, с суммы 20 000 это всего 11 рублей в день. Но на следующий день штраф считается с суммы 20 011 рублей и так далее.

Для наглядного примера роста долга из-за просрочки можно воспользоваться калькулятором пени. Если указать долг в 20 000 и пени 20% годовых, получается, что за месяц сумма вырастет на 338 рублей.

По сути, просрочка одного ежемесячного платежа по автокредиту не так страшна. И пени небольшие, и сумма долга нестрашная, и к порче кредитной истории разовая оплошность не приведет.

Но если заемщик пропускает второй ежемесячный платеж, к требуемой сумме добавляется еще один ежемесячный платеж. В итоге пени станут насчитываться на сумму 40 338 рублей и составят за следующий месяц 685 рублей и так далее.

Если просрочка по автокредиту или иному кредитному долгу перед банком или МФО превышает 60 дней, кредитная история заемщика серьезно портится. Просрочки свыше 90 дней практически ставят крест на получении кредитов в будущем.

Что предпримет банк, если перестать платить автокредит

Пени — вещь автоматическая, долг просто начинает расти со следующего дня после просрочки. Но сам банк также сразу начнет предпринимать действия. Для него просрочка по кредиту — это плохо. Некоторые заемщики думают, что банки спят и видят, как бы забрать кредитную машину. На самом деле это последнее, чего они хотят.

Для банка изъятие авто и его продажа — это лишние хлопоты. Кредитор стремится максимально снизить вероятность доведения дела до этой крайней точки. Он будет всеми силами пытаться вернуть должника в график.

- На следующий или второй день после просрочки начинают звонить должнику, интересоваться, что случилось.

- Если пропущен второй ежемесячный платеж, банк начинает действовать более активно. В этот момент кредитор может предложить реструктуризацию.

- После просрочки третьего ежемесячного платежа можно ждать обращение банка к коллекторам. Долг передается им на взыскание.

- Коллекторы давят на должника, могут беспокоить его родных. Это может продолжаться около полугода.

- Если дело так и не сдвинулось с мертвой точки, банк обратится в суд, чтобы получить разрешение на изъятие и продажу залогового авто.

За тот срок, пока банк не обратится в суд, долг серьезно увеличится за счет пеней. Отчасти и поэтому кредиторы не спешат инициировать судебные разбирательства. И может случиться так, что стоимость машины будет ниже, чем размер долга.

Может ли банк забрать залоговый автомобиль

Если машина выступает залогом по автокредиту или наличному кредиту, выданному под залог авто, то в случае просрочки банк может забрать авто. Но сделает это не сразу, а в последнюю очередь.

Если вы не хотите лишиться машины, соглашайтесь на предложение о реструктуризации или сами просите банк ее вам сделать. Это изменение графика платежей на более длинный с уменьшенным платежом или вовсе предоставление кредитных каникул.

- Банк обращается в суд за реализацией своего законного права как залогодержателя. И суд встает не сторону истца, так как заемщик не выполняет условия договора.

- С решением суда, вступившим в законную силу, банк отправится к приставам — они будут заниматься поиском и изъятием машины.

- Сначала должнику будет предложено добровольно привезти транспортное средство, передать его банку. Если гражданин не реагирует, начинаются поиски машины.

- Когда машина найдена, она передается банку, тот выставляет ее на торги по своим каналам. Стоимость таких ТС обычно ниже рыночной — чтобы быстрее продать и избавиться от этого актива.

- Вырученная сумма идет на погашение долга.

Редко когда сумма долга и стоимость проданной машины соответствуют 1 в 1. Например, если заемщик выплатил половину срока, то после покрытия долга может образоваться излишек. Он передается уже бывшему должнику.

А если происходит обратная ситуация, банк может обратиться в суд и требовать оставшиеся деньги. Например, если автокредит брался без первого взноса и практически сразу не платился, долг точно не будет покрыт полностью.

Что делать, если нет возможности платить автокредит

Если вы не намерены отдавать машину банку, необходимо сразу начинать действовать. Желательно еще до того момента, как совершилась просрочка по автокредиту. Сейчас банки готовы идти навстречу заемщикам, которые оказались в непростой ситуации.

- Реструктуризация, изменение платежного графика на более удобный.

- Полные кредитные каникулы, когда долг ставится на паузу на 3-6 месяцев. Применяется, если заемщик полностью утратил доход на некоторое время.

- Частичные кредитные каникулы, когда банк на 3-6 месяцев сокращает сумму платежа.

Помощь предоставляется только при документальном доказательстве ухудшения финансового положения. По итогу рассмотрения ситуации банк сам решит, как помочь клиенту.

Если просрочка уже совершена, также нужно идти на диалог с банком. И заемщик, и кредитор заинтересованы в урегулировании вопроса без суда и изъятия автомобиля. Поэтому не нужно скрываться: в сотрудничестве может появится выход из ситуации, та же льготная реструктуризация без справок.

Можно ли продать кредитную машину и покрыть долг

В целом, таким способом действительно можно избавиться от автокредита. Есть только одно но — провести сделку можно только по согласованию с банком. То есть вы приходите к нему и говорите, что больше не можете выплачивать автокредит и хотите продать авто. Идеальный вариант — если приведете реального покупателя, тогда можно выиграть в цене: при продаже банком цена будет минимальной.

Теоретически продать кредитную машину без ведома банка можно. Даже если кредитор забрал ПТС на хранение, ничто не мешает сделать дубликат, который будет иметь полную юридическую силу. С ним покупатель сможет зарегистрировать авто на себя.

Другой момент — такая сделка незаконная, так как по условиям договора продажа запрещена. Если информация дойдет до банка, он может расторгнуть договор и забрать авто. Даже если оно продано другому человеку, его все равно заберут. Порой покупатели даже не знают, что купили кредитную машину, и после им приходится судиться с продавцом, пытаясь вернуть деньги.