Доступ к сервису временно запрещён

С вашего IP-адреса одновременно поступает очень много запросов.

Такое поведение показалось подозрительным, поэтому мы временно закрыли доступ к сайту.

Возможно, на вашем устройстве есть программы, которые отправляют запросы без вашего ведома.

Что мне делать?

Напишите в службу поддержки через форму обратной связи.

Подробно опишите ситуацию — поможем разобраться, что случилось, и подскажем, как действовать дальше.

Почему автомобили в кредит часто обходятся дешевле, чем за наличные

Приобрести автомобиль в кредит бывает выгоднее, чем полностью на собственные средства. Способов сэкономить таким образом несколько.

Кредит до 30 дней

«Недавно покупали жене автомобиль. Менеджер посоветовал не платить сразу, хотя денег нам хватало, а взять кредит. По его словам, так выгоднее», – рассказал бывший сотрудник «Ведомостей». Оформив ссуду у «Сетелем банка» и погасив ее через несколько дней, семье удалось сэкономить порядка 50 000 руб., радуется он. Его коллеге в салоне крупного автодилера предложили такую же скидку, если он оформит покупку автомобиля стоимостью 1,6 млн руб. в кредит с первоначальным взносом 20%.

На интернет-форумах и в социальных сетях клиенты банков делятся похожими историями. Один оформил кредит на автомобиль стоимостью 1,2 млн руб. и погасил долг через пять дней, сэкономив на покупке 56 000 руб. Другому автолюбителю повезло еще больше – за оформление кредита в банке-партнере дилер предложил скидку в 250 000 руб.

Как продавались автомобили

По подсчетам аналитического агентства «Автостат», в 2019 г. в России было продано 1,6 млн новых легковых автомобилей и 5,4 млн подержанных. При этом на долю кредитных покупок новых авто, по данным банков, приходится в среднем 80%, подержанных – 20%. Если оценки банков точны, то количество выданных кредитов на новые и подержанные автомобили примерно одинаково.

Таким вариантом экономии в прошлом году могли воспользоваться десятки тысяч автовладельцев. Бюро кредитных историй (БКИ) по просьбе «Ведомостей» посчитало долю автокредитов, которые гасятся в первые 30 дней после выдачи (в «период охлаждения» для целевого потребительского кредита). Расчет досрочных погашений велся относительно общего числа кредитов на новые и подержанные автомобили, так как кредитные бюро не могут их отделить. По оценке Объединенного кредитного бюро (ОКБ), в 2019 г. в первый месяц гасилось 6,9% автокредитов. По подсчетам НБКИ, доля таких погашений еще выше – 8,3%, причем чаще всего заемщики в первый месяц гасили кредиты на сумму свыше 3 млн руб. (12,9% автокредитов) и 100 000‒500 000 руб. (10,2%).

Представители банков рассказали, что в банке «Санкт-Петербург» и «Кредит Европа банке» автокредиты в первые 30 дней гасят 2% заемщиков, а в «Русфинанс банке» ‒ 8%. В Совкомбанке, по словам первого зампреда правления Сергея Хотимского, их доля «незначительна, но такое бывает». Автокредит возвращают по разным причинам, иногда авто покупают в период хорошей акции у дилеров под будущий бонус на работе, говорит Хотимский.

По подсчетам БКИ «Эквифакс», за последние три года доля скорых погашений автокредитов увеличилась в 2,5 раза: в 2016 г. в первый месяц гасилось 2,8% автокредитов, а в 2019 г. – 6,9%.

Причина такого роста кроется в политике совместного стимулирования бизнеса автосалонов и банков, считает гендиректор «Эквифакса» Олег Лагуткин: между ними заключается договор, согласно которому при покупке автомобиля в кредит автосалон предоставляет покупателю скидку. «В результате все получают выгоду: банк выдает дополнительный кредит, зарабатывая на нем и в ряде случаев на комиссиях от автосалона, автосалон продает больше машин, а покупатель получает скидку к цене машины. Но часто покупателю не нужен заем для покупки автомобиля, а предоставляемая автосалоном скидка вынуждает его получить кредит, который погашается в течение первого же месяца после оформления», – поясняет он.

«Зачастую автосалоны предоставляют клиенту скидку за покупку автомобиля в кредит, он использует это предложение для экономии и закрывает кредит в максимально короткие сроки», – подтверждает начальник дирекции потребительского кредитования «Кредит Европа банка» Кирилл Маевский.

Дилеры сегодня зарабатывают не только и не столько на реализации автомобиля, сколько на продаже сопутствующих товаров и услуг, в частности кредита и страховки, – банки платят им комиссию за привлечение клиента, объясняет вице-президент банка «Санкт-Петербург» Дмитрий Алексеев. В среднем, по его словам, это 2‒3% от стоимости автомобиля. Дилер, чтобы клиент не ушел к конкуренту, пожертвует частью этой комиссии в пользу покупателя, но размер скидки варьируется в зависимости от коммерческой политики конкретного дилера и результатов его переговоров с клиентом, рассказывает Алексеев.

По словам директора департамента финансовых услуг ГК «Автоспеццентр» Дмитрия Молькова, размер скидки для клиента варьируется от марки, модели и года выпуска машины, условий по кредиту и прочего и может составлять 50 000‒100 000 руб. в массовом сегменте и 100 000‒200 000 руб. ‒ в премиальном.

Продажи новых автомобилей в России за май упали вдвое

Партнерство с автосалонами – это дополнительная возможность привлечения клиентов, признает представитель ВТБ, но условия сотрудничества с ними не раскрывает.

Возможно, вскоре «кредитную» скидку от салона станет получить сложнее. «Сейчас многие дилеры не настроены предоставлять бонусы за оформление кредита. Продажи из-за карантина упали, и им нужно хотя бы как-то поддерживать маржу», – предполагает сотрудник крупного банка на рынке автокредитов. Но не исключено, что после полного снятия карантина и восстановления продаж скидки вернутся, добавляет он.

Госсубсидии

Есть и другие способы сэкономить, оформив автомобиль в кредит, ‒ например, государственная программа субсидий.

Тот, кто покупает автомобиль впервые или имеет несовершеннолетних детей, может получить скидку через адресные госпрограммы «Первый автомобиль» и «Семейный автомобиль»: при оформлении кредита государство компенсирует 10% стоимости машины (25% для жителей Дальнего Востока). В программах участвуют собранные в России Renault, Kia, Hyundai, Lada, Volkswagen, Skoda, ГАЗ и УАЗ стоимостью до 1,5 млн руб. (с 1 июня, до лета лимит оставлял 1 млн руб.). По условиям программ на этот год автомобиль должен быть произведен в 2019 г. или 2020 г., а ПТС на него выдан не ранее 1 декабря 2019 г.

Также с 1 июня программа «Семейный автомобиль» распространяется на семьи с одним ребенком (ранее ‒ только с двумя и более детьми). По действующим с июня правилам скидку при оформлении кредита теперь также смогут получить медицинские работники и автолюбители, продавшие свою старую машину возрастом свыше шести лет дилеру в счет уплаты части первоначального взноса (трейд-ин), сообщил представитель Минпромторга. Покупатели электромобилей смогут получить большую скидку – 25% стоимости авто.

Причем правила Минпромторга по реализации этих госпрограмм не ограничивают возможность досрочного погашения кредита, подчеркивает замначальника управления продуктовой политики департамента автокредитования «Русфинанс банка» Алексей Бессонов.

Поддержка автопрома

Свою субсидию покупателю может предложить и автопроизводитель: у многих действуют кредитные программы с дочерними или партнерскими банками. Практически у каждого бренда есть специальные кредитные предложения на покупку нового автомобиля, которые предполагают как дополнительную скидку, так и сниженные проценты по кредиту, рассказала директор филиала финансовых услуг компании «Рольф» Ольга Бойко: «Таким образом клиент может получить двойную выгоду». В таких программах производитель субсидирует часть стоимости автомобиля, но при этом покупатель обязан оформить кредит в определенном, входящем в программу банке, указывает Алексеев.

Например, «Renault Россия» совместно с «РН банком» (банк альянса Renault-Nissan-Mitsubishi) предлагают программу финансирования Renault Finance. «Практически все кредитные программы Renault Finance являются субсидированными: в случае оформления кредита клиенту доступно более выгодное ценовое предложение на покупку автомобиля», – говорит представитель Renault. Размер субсидии, по его словам, зависит от первоначального взноса, стоимости автомобиля, кредитной ставки и срока кредита.

У ВТБ действуют программы с брендами LADA, Suzuki, Cadillac, Chevrolet и др., перечисляет представитель банка. По его словам, скидка для клиента по таким программам может достигать 60 000 руб., а у некоторых брендов можно получить одновременно дисконт от производителя и субсидии по госпрограмме.

«Сетелем банк» («дочка» Сбербанка, специализируется на автокредитах) предлагает программы с брендами Ford, Kia, Hyindai, Subaru, Volvo, Audi, Skoda и др.

Особенности досрочного погашения

Чтобы покупка машины в кредит ради получения скидок была максимально эффективной, нужно помнить о нескольких особенностях досрочного погашения ссуд.

Согласно закону о потребительском кредите заемщик в течение 30 календарных дней с даты получения автокредита может погасить его досрочно без предварительного уведомления банка, но уплатив проценты за истекшие дни. При стоимости машины в 1,5 млн руб., ставке по двухлетнему кредиту 7% годовых и первоначальном взносе в 30% проценты за первый месяц составят чуть более 6000 руб. Если погасить автокредит быстрее, потери на процентах будут меньше.

Немного иначе с автостраховкой, которая, как правило, необходима при получении кредита на машину. Дня нее «период охлаждения» с возвратом полной страховой премии составляет всего 14 дней и пока распространяется только на индивидуальные договоры страхования. При кредитовании же банки зачастую оформляют присоединение заемщика к коллективному страховому договору. Лишь с 1 сентября вступят в силу поправки, распространяющие «период охлаждения» и на заключенные после этой даты коллективные договоры, а также закрепляющие право заемщика вернуть часть премии при досрочном погашении кредита после «периода охлаждения». Здесь сумма возврата будет пропорциональна времени, которое осталось до окончания договора страхования при отсутствии страхового случая.

Поспорить о скидке

Иногда, впрочем, автосалон может попытаться «оспорить» скорый возврат кредита и потребовать вернуть скидку. Некоторые дилеры сразу включают в договор купли-продажи условие о возврате скидки при погашении кредита в первые 30 дней. Дело в том, что соглашение дилера с банком может предусматривать пункт о неуплате банком комиссии за привлечение заемщика, если кредит гасится в течение первых 30 дней, объясняет Алексеев: «Поэтому дилер, в свою очередь, в теории может потребовать у клиента вернуть скидку». Но все же это не рыночная практика, а исключение, считает он.

Если в попытке оспорить требование салона вернуть скидку клиент дойдет до суда, суд будет исходить из того, не злоупотребил ли своими правами продавец и какая из сторон больше потеряла или потеряет, считает партнер и исполнительный директор юридического бюро «Падва и Эпштейн» Антон Бабенко. «С учетом того что клиенту нужно лишь доплатить до полной стоимости, по которой он бы и так купил автомобиль без кредита, есть риск, что суд встанет на сторону автосалона», ‒ предупреждает он. С другой стороны, заступиться за клиента может Роспотребнадзор, если выяснится, что условия в договорах отдельных дилеров сформулированы таким образом, что они нарушают права потребителей, предполагает юрист.

Подобного рода жалобы периодически поступают, тут есть признаки нарушения прав потребителей, подтвердил «Ведомостям» представитель Роспотребнадзора. Но однозначный вывод можно сделать только после изучения договора, всех документов и переписки, подчеркивает он. Роспотребнадзор рекомендует в таких случаях написать претензию автодилеру с требованием не взимать увеличенную стоимость автомобиля.

Почему в автосалонах машины дешевле чем у официального дилера?

Всем доброго времени суток. В сегодняшней статье я расскажу почему в автосалонах машины дешевле чем у официального дилера. Чтобы вы не читали эту статью субъективизмом, кроме моего мнения в статью добавлены видео от популярных блогеров.

Первый раз я увидел этот парадокс в 2017 году, когда мне захотелось новую машину.

Тогда мой выбор пал на Hyundai Solaris 2016 модельного года в базовой комплектации на ручке.

Прежде всего мое внимание привлекла цена — всего 385000 руб. за автомобиль без пробега. В то время, официальные дилеры, продавали новый Солярис в базовой комплектации за 685000 руб., а старый за 645000 руб. согласитесь нехилая скидка!

Занятно, что низкую цену объясняли старым годом выпуска автомобиля, дескать с 2017 года идёт новый кузов, а это распродажа старых неликвидов.

При этом, у официальных дилеров, автомобили 2016 года в базовой комплектации раскупали службы такси быстрее, чем они приезжали в салон! В то время в СПБ активно развивались таксопарки.

А в автосалоне на Выборгском шоссе, где я хотел приобрести машину, менеджер мне подтвердил тот факт что автомобили действительно есть в наличии и я могу их приобрести по этой цене…

Я бегло произвел осмотр автомобиля, он был НОВЫЙ, и с ПТС в наличии. подвоха на этом этапе я не увидел.

В чем обман?

Обман вскрылся когда я сел к кредитному менеджеру оформлять договор займа.

Мы заполнили анкету на автокредит, и я ушел в зону ожидания ждать звонков банков и решений о выдаче кредита.

В этот момент я получаю уведомление о новом запросе кредитной истории, кстати, всем рекомендую — 390 рублей за год, в объединенном кредитном бюро.

Банки при запросе в БКИ указывают сумму займа. И что я вижу:

Автокредит не на 385 000 рублей, а на все 963 250, а после еще на 700 000, благо я отказался по телефону! Когда я обратился к менеджеру с вопросом почему так, мне сказали, что я невнимательно читал договор!

Если бы у меня не было уведомления от сервиса о кредитной истории, я на эмоциях, вполне мог бы совершить такую покупку, поверьте менеджеры по продажам там неплохие психологи и умеют нажать на нужные точки….. За голову я взялся бы потом, когда увидел бы реальный размер кредита…. Так что сервис меня уберег от долгов….

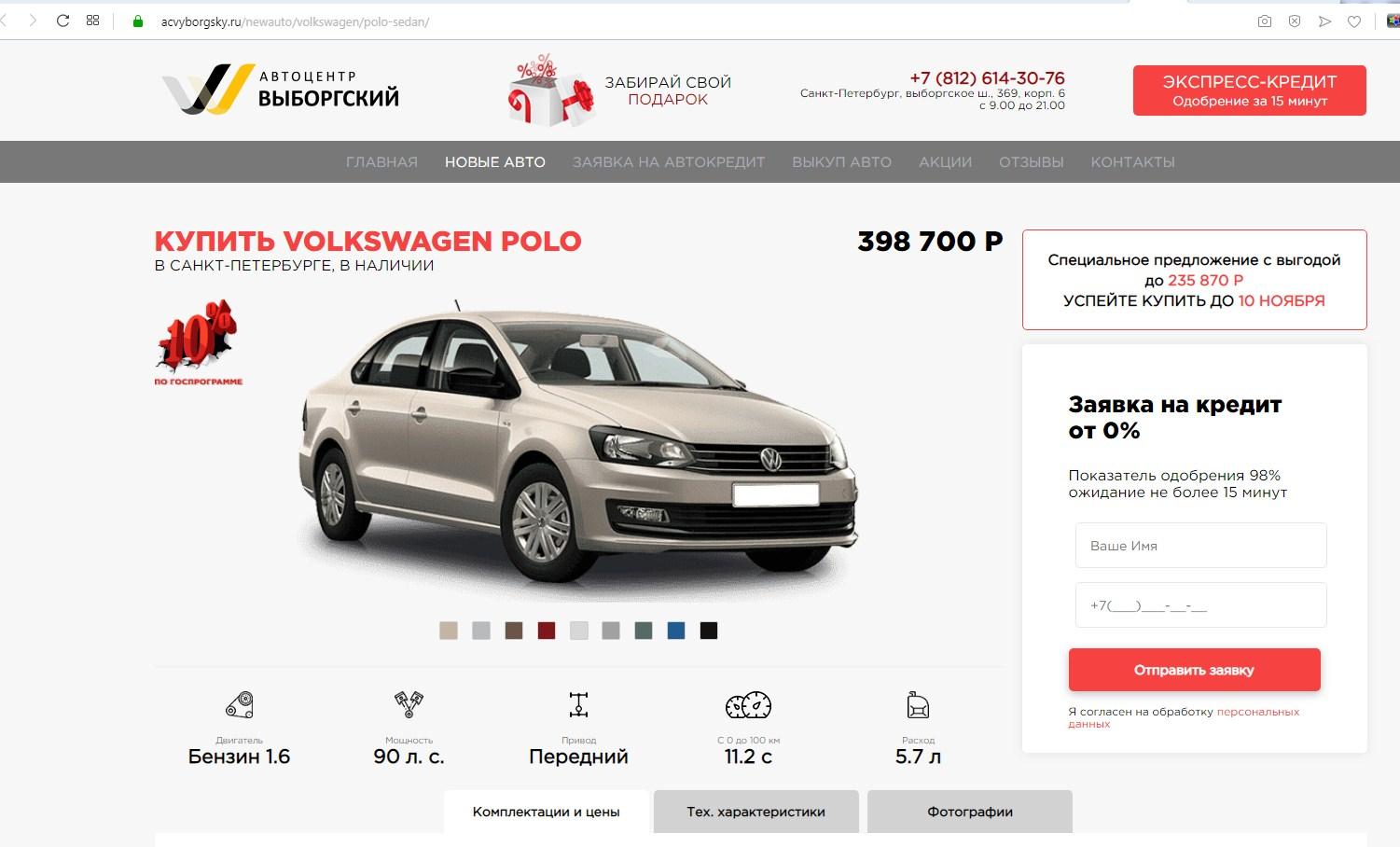

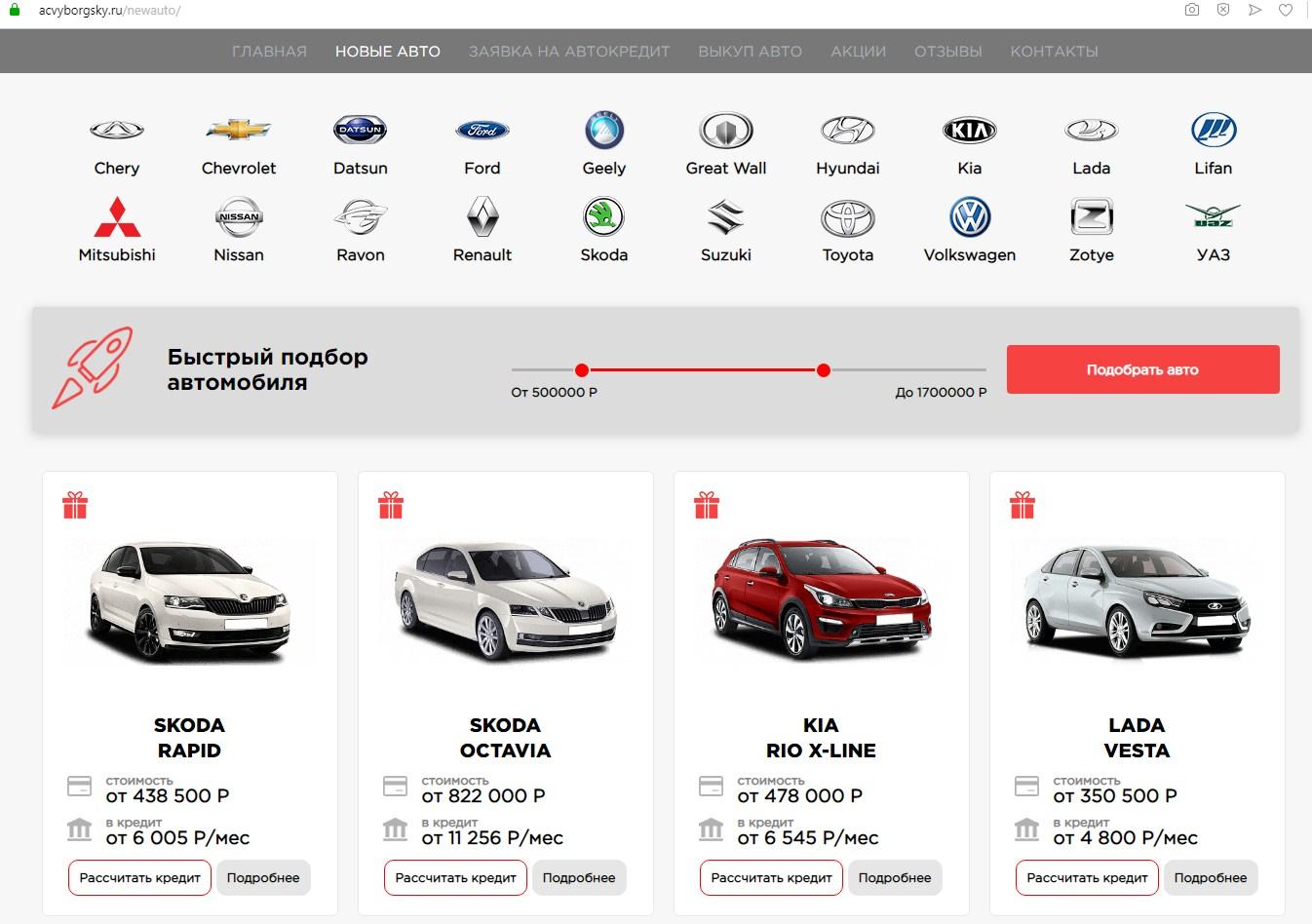

Занятно, что эти деятели работают до сих пор и даже не изменили схему работы! Они дилеры сразу всех марок и машины у них по ООООчень вкусным ценам — «поло» на 201000р. дешевле чем у дилера (на момент написания этой статьи 699 т.р.), новый «солярис» на 171000р (на момент написания этой статьи 679 т.р.).

Я думаю, в этот самый момент все читатели поняли — автомобили в автосалоне могут стоить дешевле, чем у официального дилера, но это не значит что кто то вам их по этой цене продаст!

Как такое возможно?

Да друзья, чудес на этом свете не бывает! Если вы конечно не входите в близкий круг известных личностей….

самые дешевые новые автомобили без обмана можно найти при помощи сайта autospot.ru

Автозавод продает автомобили по фиксированной цене, при этом дилеры получают скидки и отсрочки платежей….

Автосалоны, не являющиеся официальными дилерами, не могут рассчитывать на такие условия, зачастую они вообще покупают автомобили у официалов, представляясь, например таксопарками…. А жить они на что должны? Им точно также нужна прибыль, именно поэтому они и заманивают доверчивых автомобилистов привлекательными ценами. Естественно они не собираются вам продавать автомобили по этой цене! И задача чтобы вы пришли с деньгами, а потом вдруг да чего вы и купите!

Никогда не ведитесь на новые автомобили, которые продаются дешевле автомобилей с пробегом, это 100% обман!

Схемы обмана в автосалоне, который предлагает новые автомобили дешевле официальной цены.

Нет ПТС.

Формально, это не обман. Логика тут такая — на эти автомобили нет ПТС, когда они будут неизвестно, делается это по двум причинам:

- получение кэша (в этом случае следующие покупатели оплатят автомобили предыдущих т.е. своего рода пирамида).

- обман иногородних покупателей и принуждение их к покупке автомобилей дороже.

Часть автовладельцев будут ждать свои автомобили, а часть возьмет машины с ПТС.

Весь расчет, на то что вы согласитесь приобрести автомобиль подороже зато здесь и сейчас. Весьма вероятно, что у этого автомобиля будет куча допов. и цена будет ВЫШЕ цены официального дилера.

Ранее про это даже выходили репортажи по ТВ:

“Мутный” кредитный договор.

Это классика жанра. Схема примерно следующая — вам предложат новый автомобиль, старого года выпуска по вкусной цене в кредит от “своего” банка под 4-6% годовых, в то время когда ставка для автокредита начинается от 15%… Вы на радостях подпишите договор, но мелким шрифтом там окажется включено страхование жизни на весь срок кредита, при этом вашу жизнь оценят в 150 т.р. или увеличенная ставка — подсунут на подпись 5-6 листов про ставку 4-6% а в итоге эти ставки просуммируют, расчет идет на тех кто подписывает документы не читая.

Вот видео на эту тему от Ярослава Ефремова:

Лично я сталкивался с кредитом от Совкомбанка под 10% годовых, но схема была такой — если вы 3 года платите платежи по ставке 10% вам списывают остаток долга, досрочно гасить нельзя, а при малейшей просрочке, эффективная ставка по кредиту оказывается 52% годовых. Т.е. даже автокредит от банка Тинькофф под 22% годовых это честный продукт (они хотя бы не скрывают размер ставки).

Завышение цены.

Именно этот вариант я и рассматривал в первой части статьи. Сама машина в базовой комплектации действительно стоила 385000 рублей, но купить ее можно только с рядом условий, которые поднимали цену существенно выше официальной.

Конкретно в моем случае — машину по этой цене надо было ждать, хотя по телефону сказли что она в наличии, а на имеющуюся уже установили допы и при покупке надо отдельно оплатить торговую наценку и услугу по сопровождению сделки.

Сама схема строиться на том, что для покупки необходима оплата различных комиссий, сборов, обязательная предпродажная подготовка, и т.п. там уж как извернуться юристы салона….

Рассчитывают такие салоны на «лопухов из региона». Подробно про этот вид мошенничества рассказывает Ильдар Автоподбор:

Мошенничество с предоплатой.

Это самая “гнилая” из всех схем! Такой “чернухой”, автосалоны могут заниматься только с прикрытием правоохранительных органов.

Если вы не увидели обман на этапе подписания договора — прощайтесь с предоплатой на 100% или платите за машину значительно завышенную цену. Их договоры составлены грамотными юристами и в суде они будут формально правы! поэтому внимательно читайте, что подписывайте!

Основная идея автосалона — взять с человека задаток! (задаток, в отличие от предоплаты, не возвращается).

Обычно это происходит так:

- покупателю дают прокатиться на его будущей новой машине.

- он на радостях подписывает договор задатка и вносит его в сумме 50-100 т.р. в зависимости от стоимости машины и наглости салона. делается это якобы для того, чтобы начали готовить документы. В договор задатка будет включен пункт “ Задаткодатель имеет право на возврат залога в случае перечисления на расчетный счет Продавца полной стоимости автомобиля.” Менеджеры вам расскажут, что это касается только юридических лиц, которые платят по безналу и вы успокоитесь!

- сам обман кроется в окончательном договоре купли продажи — там будет указана полная стоимость автомобиля, ровно как на сайте, и на ценнике и в договоре задатка, но стоимость указана без торговой наценки, которую надо оплатить отдельно.

По итогу вы или дарите задаток, или покупает автомобиль гораздо дороже чем у официалов.

Это были основные схемы обмана с которыми доводилось встречаться мне или моим друзьям/родственникам.

Заключение.

На этом у меня сегодня все. Я надеюсь, теперь вы понимаете, почему в автосалонах машины дешевле чем у официального дилера, и никогда не попадете на удочку мошенников.

Если вы знаете другие способы обмана от “серых” автосалонов или хотите поделиться своей историей — пишите их в комментарии, с удовольствием дополню статью.

Как выгодно купить автомобиль: в автосалоне, в кредит, по господдержке, б/у

Как выгодно купить автомобиль, когда дилеры не спешат давать вам скидку, а от кредитных процессов веет сомнениями? Без собственного четырехколесного товарища сегодня все-таки сложно передвигаться по городу, поэтому многие идут и покупают новые машины на свой страх и риск. Но зачастую даже не просто забирают хорошую модель по рыночной цене, а еще и попадают в уловки как автосалонов, так и бывших владельцев.

Чтобы не попасть впросак, читайте нашу статью. В ней мы подробно описали рабочие способы покупки как нового, так и б/у автомобиля. Как общаться с дилерами, как оформлять кредит, какие программы господдержки сегодня имеются, как покупать на вторичном рынке, не допуская ошибок, – обо всем этом далее.

Можно ли просить скидку на новый автомобиль у дилера

Во многих рекламах дилерских салонов мелькает заманчивое «цены от производителя». Действительно, рекомендованные розничные цены существуют, но никто не отменял возможность получения скидки.

Казалось бы, все легко: приходишь в салон, определяешься с маркой машины, просишь сделать скидку. Но в подавляющем большинстве случаев в ответ можно услышать: «Почему мы должны продавать вам дешевле?» Если продавцу аргументированно разъяснить это «Почему», то вполне возможно получить хорошую, а может и максимальную скидку.

Фото: Shutterstock

В любом сегменте величина скидки зависит от того, какая прибыль (маржа) заложена в стоимость товара. В случае автомобильного рынка в дилерскую стоимость включаются затраты на перевозку, хранение ТС, оплату труда сотрудников и т.п. Если разговор идет об автомобилях масс-сегмента, то маржа в среднем составляет 5-7%.

- Как зарабатывать на карте рассрочки

- Чек-лист подготовки к отпуску

- 24 идеи необычных подарков для близкого человека

- Как банки обманывают при выдаче кредитных кар

То есть при цене от производителя в 1 миллион рублей, дилерская наценка составит 50-70 тысяч рублей. Естественно, салон не будет сбрасывать такую разницу в полном размере (вспомним его затраты). Для машин премиум-класса наценка может достигать 20-30% от стоимости, заявленной официальным производителем. Поэтому и скидки для таких машин могут быть более существенными.

4 способа выгодно купить новый автомобиль в автосалоне в 2021 году

Рассмотрим несколько приемов, которые помогут купить автомобиль по выгодной цене.

Способ 1. Запросить бронь на ТС из поставки.

При посещении салона подбираем автомобиль, который есть на данный момент в наличии. При этом не говорим менеджеру сроки планируемой покупки. В ближайшие дни после визита запрашиваем бронь на понравившуюся машину, но из поставки, которая будет месяцев через шесть (обосновывая это тем, что сейчас нет требуемой суммы). В этом случае менеджер салона сам попытается подтолкнуть нас к покупке «здесь и сейчас», предложив скидку на модель, имеющуюся в наличии.

Способ 2. Покупать машину в конце отчетного периода (в конце месяца, квартала, года).

В продажах всегда есть план выполнения. Дилеры заинтересованы в сохранении бонусов, которыми производитель мотивирует реализаторов, чтобы его товар охотнее продавали. Поэтому салон может дать хорошую скидку ради достижения плана и получения дополнительного финансового вознаграждения.

Способ 3. Заявить о намерении купить несколько автомобилей.

Хитрость заключается в том, что нужно забронировать сразу 3-4 машины, имеющиеся в наличии. Для таких клиентов, как правило, салон готов предоставить выгодные условия. Необязательно выкупать все забронированные автомобили: т.к. на каждую модель составляется отдельный договор, то вы имеете полное юридическое право выкупить одну машину, а на все четыре.

Способ 4. Воспользоваться программой трейд-ин.

Трейд-ин – это очень распространенная система покупки, которую предлагают многие дилерские салоны. Суть проста: вы сдаете продавцу свою старую машину и покупаете у него новую, компенсируя часть стоимости покупки выручкой за проданное авто. Естественно, что, желая получить как можно большую прибыль, салон примет ваш б/у автомобиль по заниженной цене, вследствие чего скидка на новую машину может не покрыть разницы.

Более подробные условия этой системы покупки нужно узнавать в каждом салоне отдельно. Но, по сути, купив старую машину по бросовой цене, вы можете в последующем обменять ее с доплатой на новую. Или же, в случае оформления автокредита, б/у машина может выступить в роли первого взноса. Главное, чтобы вы были официальным владельцем минимум полгода с записью в ПТС.

Пункты договора, на которые следует обратить особое внимание при покупке авто у дилера

На что следует обращать внимание при заключении договора?

Итоговая стоимость. Обязательно проверяйте этот пункт, особенно, если машина под заказ. В договоре должно разъясняться – возможно ли изменение стоимости ТС за время его производства и доставки.

Срок передачи товара клиенту. Важный пункт, в котором должны быть указаны конкретные даты или количество дней. Также должны быть прописаны размеры неустойки, которую обязуется выплатить продавец в случае нарушения сроков.

Ответственность со стороны продавца. Этот пункт требует внимательного ознакомления, т.к. в нем должны быть прописаны гарантийные обязательства дилера перед клиентом.

Пункты, которых не должно быть. Изучая договор, обращайте внимание абсолютно на все пункты. Например, официальный дилер не имеет права брать доплату за доставку автомобиля со склада в салон, находящийся в другом городе – как правило, так поступают «серые» дилеры.

Что выгодней – автокредит или потребительский кредит

Сложно сказать, какой тип кредитования более выгодный. Но давайте рассмотрим каждый из них.

- Одобренная сумма

Автокредит – это целевой кредит на покупку автомобиля. При этом ТС становится залогом – банки часто оставляют ПТС у себя. Такой кредитный продукт оформляют и в автосалоне, и в банке. Чтобы подать заявку, нужны данные паспорта и водительских прав. Максимальная сумма обычно не превышает 5 миллионов рублей, срок кредитования – 5-7 лет.

При потребительском кредите банк предоставляет денежные средства на покупку различных товаров и не требует залога. Для оформления потреб кредита нужно посетить банк лично, или заполнить заявку в онлайн режиме. Сумма одобрения находится в пределах 1 миллиона 500 тысяч рублей, а выдается кредит на срок не более 5 лет.

- Процентные ставки

Проценты по автокредиту всегда меньше, чем по потребительскому. Это связано с минимизацией рисков для банка – если кредитуемый нарушит условия договора, то банк имеет право изъять ТС и не возвращать заемщику ранее уплаченные средства. Однако при форс-мажорных обстоятельствах (например, потеря работы) можно решить вопрос с кредитной организацией, произведя процедуру рефинансирования. Если у заемщика кредитная история статуса Green, (т.е. она есть, и она положительная), то банк-кредитор, как правило, всегда идет навстречу.

Сейчас кредитные организации предлагают выгодные потреб кредиты из-за низкой ключевой ставки. Но нужно понимать, что низкий процент будет лишь в случае соблюдения определенных условий. Например, у кредитуемого есть зарплатная карта данного банка, или потребуется включить страховку кредита. Т.е. если заемщик не отвечает каким-то условиям, то процентная ставка будет выше.

- КАСКО: да или нет

Одним из условий одобрения автокредита является оформление страхового полиса КАСКО. При этом его цена может составить около 10% от стоимости машины. Но не нужно думать, что с вас хотят просто содрать денег. КАСКО помогает при наступлении страхового случая не остаться без машины и с задолженностью перед банком.

При рассмотрении заявки на потребительский кредит от вас не будут требовать оформления КАСКО. Однако при этом за все риски (например, ущерб) отвечаете только вы. Это нужно учитывать тем, у кого небольшой водительский опыт, или если выбранная модель авто находится в списке часто угоняемых. Поэтому раздумывая о том, как выгодно купить автомобиль, помните об ответственности, которую берете на себя перед банками в случае кредита.

- Предложения банков

Стараясь привлечь потребителей к использованию кредитных продуктов, банки делают персональные предложения держателям вкладов или зарплатных карт. Причем процентная ставка действительно может быть выгодной. Правда при этом нужно попадать под определенную возрастную категорию, иметь постоянное место регистрации и определенный стаж на последнем месте работы. Возможны и другие дополнительные условия.

В последнее время стало возможным получение автокредита и самозанятым гражданам. Не все банки работают с этой категорией заемщиков, но все же найти такие кредитные организации можно. Как правило, для рассмотрения заявки запрашивают документы о доходах (выписки со счетов или, если есть, справки о крупных вкладах), а также документы на собственность движимого и недвижимого имущества.

Фото: Shutterstock

- Требования к автомобилю при кредите

Автокредит выдается не на все ТС. Машина должна отвечать следующим условиям:

- легковой автомобиль;

- не числится в залоге, розыске, черном списке «страховщиков» и т.п., т.е. юридически «чистый»;

- корректный VIN-номер;

- не имеет значительных повреждений конструктивного характера;

- не предназначен для коммерческого использования (например, такси или грузоперевозки).

Выдача потребительского кредита не предусматривает таких ограничений. Вы можете взять машину с сомнительными документами или «битый» автомобиль. Но при этом помните о рисках.

Сравнение покупки автомобиля через потребительский или автокредит на примере

Рассмотрим конкретные цифры на примере.

Итак, дано Hyundai Solaris в комплектации Active Plus с минимальной стоимостью 971 тысяча рублей. У вас есть сумма в 300 тысяч рублей для первоначального взноса, т.е. у банка вам нужно запросить 671 тысячу рублей.

Если этот же автомобиль брать на условиях потребительского кредита с учетом ставки 15%, то за 36 месяцев нужно будет отдать банку около 1 миллион 84 тысячи рублей. – без учета КАСКО за три года. То есть, казалось бы, сумма почти такая же, но риски в случае «проблем» с машиной намного больше.

Условия и сроки выгодной покупки автомобиля по госпрограмме

Еще один способ, как выгодно купить новый автомобиль – это воспользоваться государственной программой льготного кредитования «Первый автомобиль».

Продавцу, т.е. автодилеру, не принципиально кто купит у него машину – рядовой гражданин, банковская организация или государство. В кризисный период главное – это реализация товара в короткие сроки, чтобы он не простаивал на складе. Но по госпрограмме нельзя купить любой автомобиль, предоставление скидки осуществляется лишь на ТС масс-сегмента, т.е. недорогие машины для городских условий. И все же такая программа дает возможность сэкономить 10%.

Для кредитного одобрения заемщику нужно соответствовать ряду критериев, в которые входят и возраст, и пол, и семейное положение. Для льготного автокредитования «Первый автомобиль», такие критерии игнорируются, но заявитель должен соблюсти условия:

- ТС действительно должен быть первым автомобилем для заемщика, т.е. на его имя ранее машины не регистрировались;

- Срок кредитования не выше 7 лет. Большая часть банков сокращает этот период до 3-х лет. Нужно трезво оценивать свои финансовые возможности, ведь платить нужно каждый месяц, а чем меньше срок кредитования, тем более внушителен ежемесячный платеж;

- ТС отечественного производителя или сборка на территории РФ;

- вес автомобиля не свыше 3,5 тонны;

- стоимость ТС не более 1,5 миллиона рублей;

- год выпуска ТС 2020 или 2021 гг., без пробега;

- отсутствие действующих и планируемых кредитов на покупку ТС в 2021 г.

Госпрограмма впервые стартовала в 2017 году. Заложенный на тот момент бюджет для реализации «Первого автомобиля» закончился буквально за пару месяцев.

1 марта 2019 года программу было решено продолжить. Для нее установили срок действия в течение 2-х лет – 2019 и 2020 годов. Но затем ее снова продлили, на этот раз до 2023 года. Реальный срок действия госпрограммы будет зависит от того, как быстро израсходуется заложенный бюджет.

Выгодно ли покупать автомобиль в лизинг

Термин «лизинг» имеет производную форму от английского «to lease», т.е. «сдавать в аренду». Лизинг – это аренда на долгий срок (например, автомобиля, спецтехники и т.п.), с возможностью выкупа после окончания срока аренды.

Для рядовых граждан РФ лизинг практикуется не так давно, а именно с 2011 года, когда были сняты некоторые ограничения в законодательстве по этому вопросу. До 2011 года лизингом могли пользоваться лишь юридические лица. Теперь же для физлиц есть два типа такого займа:

- возвратный или оперативный – аренда на длительный срок без выкупа, т. е. по завершению срока действия договора ТС должно быть возвращено компании-лизингодателю. Не столь популярен в России;

- выкупной или финансовый – подразумевает право выкупа ТС после окончания срока договора. Компания-лизингодатель закупает машину у поставщика и затем передает право пользования лицу, с которым заключается договор. После того, как срок договора заканчивается, ТС становится собственностью этого лица.

Лизинговое законодательство контролирует все формальности сделки – доверенность на ТС является обязательным приложением к договору, и срок ее действия равен сроку действия договора, т.е. периоду погашения долга.

Фото: Shutterstock

Договор можно заключать на различные сроки, чаще всего его ограничивают 12, 24, 36 или 48-ю месяцами. Остаток суммы, который вносится в качестве окончательного выкупа, рассчитывается для каждого случая индивидуально. На него буду влиять модель и марка ТС, срок действия договора, техническое состояние машина и т.д. Подлежат оценке и такие показатели, как:

- степень физического износа ТС за период лизинга;

- процентная ставка кредита;

- комиссия компании;

- полная стоимость ТС;

- дополнительные критерии, например, сумма страховки ТС.

Лизинговая схема имеет определенные плюсы и действительно способна помочь с вопросом, как выгодно купить автомобиль. Основными преимуществами лизинга перед авто- или потребительским кредитом будут:

- более низкие ежемесячные платежи;

- небольшой первоначальный взнос (порой лизинговая компания предлагает заключить договор при залоге в 10%);

- быстрые сроки принятия решения при рассмотрении заявки.

Еще одним преимуществом лизинга будет то, что все процедуры регистрации ТС производит лизинговая компания. В то время, как при автокредитовании владельцу все эти этапы нужно проходить самостоятельно, т.е. самому оплачивать госпошлину, постановку на учет и т.п.

Также после завершения срока действия договора у конечного пользователя ТС есть варианты дальнейших действий:

- осуществить выкуп машины, т. е. стать ее законным собственником;

- совершить обмен на новое ТС, возвратив прежнее авто лизинговой компании;

- продлить срок действия договора лизинга.

Когда заканчивается договор автокредитования, то у заемщика нет других возможностей, кроме как остаться владельцем подержанной машины. И если он хочет приобрести новое ТС, то должен самостоятельно продать б/у автомобиль.

Но в лизинге есть и свои риски: если компания-лизингодатель потерпит крах и разорится, то заемщик потеряет и ТС, и все, оплаченные ранее, деньги.

Есть еще один серьезный недостаток: в настоящее время для физических лиц лизинговый рынок представлен весьма ограниченным выбором программ. Большая часть выгодных предложений в этом направлении ориентированы на индивидуальных предпринимателей и юридических лиц.

Чтобы купить автомобиль по выгодной цене, существуют различные программы и способы. Дилерские салоны могут пойти на уступки, учитывая стагфляцию экономики страны. В любом случае, вы должны понимать, что перед покупкой нужно ознакомиться со всеми условиями договора. И если что-то вам кажется сомнительным, то не торопитесь и поищите другие варианты. Ведь предложений на рынке достаточно много.