Как накопить на машину — четыре простых совета

Многим кажется, что накопить значительную сумму на покупку автомобиля невозможно. Однако это не так. Что же конкретно надо делать.

1. Поставить цель

Автомобиль мечты… Каждый из нас хотел бы Ferrari или Porsche, однако психологи советуют иметь не только «абсолютную мечту», но и «ближнюю». И в первую очередь стремиться именно к ней — в этом случае у вас не будет разочарования от неудач. Поэтому первый шаг на пути к автомобилю — это поставить правильную цель. Причем не надо говорить себе «хочу машину». Нет! Цель должна быть максимально конкретной. Походите по автосалонам, посмотрите на всевозможные варианты, определитесь, на чем конкретно вы бы хотели ездить: желательно знать тип кузова, комплектацию и даже цвет!

На этом этапе важно понять примерную цену вашей будущей машины. Если вы зарабатываете сейчас 30 000 рублей в месяц, то ставить в качестве «ближней» цели какой-нибудь Mercedes-Benz за 10 миллионов рублей будет большой ошибкой. Это «дальняя мечта» (от нее нельзя отказываться ни в коем случае, но идти к этой сверхзадаче лучше постепенно). Многие эксперты уверены, что лучше всего покупать автомобиль, цена которого не превышает дохода за 8-12 месяцев. То есть если вы зарабатываете 30 тысяч в месяц, то имеет смысл ориентироваться на автомобиль стоимостью в 300 тысяч. Получаете 100 тысяч? Поздравляю — вы можете купить машину за миллион и даже чуть больше (в качестве дохода в данном случае принимается совокупный доход семьи).

И постарайтесь здесь не совершать «детских» ошибок. Если вы нашли 15-летний BMW с кожаным салоном за 3000 долларов, то не поддавайтесь эмоциям. Помните, что чем старше машина, тем дороже ее содержание. Особенно это касается премиальных марок. Если и ориентироваться на «сэконд-хэнд», то лучше покупать автомобили не старше 3-5 лет с пробегом до 100 тысяч километров. Причем это должны быть распространённые и популярные модели, запчасти к которым можно легко найти.

2. Начать копить

Ну а теперь переходим к самой сложной части — непосредственно к накоплению денег. Здесь надо четко следовать инструкции:

1. Сосчитайте так называемые обязательные расходы: коммунальные платежи, квитанции за детский сад, интернет, траты на транспорт и так далее.

2. На протяжении двух недель внимательно записывайте все свои расходы на продукты питания. Благодаря этому вы, наконец-то, поймете, сколько же вы тратите на еду. Уже сам факт контроля приведет к тому, что вы начнете экономить.

3. Внимательно осмотрите свой гардероб и определите, какие вещи вам или вашим детям нужно приобретать в течение ближайшего года. Постарайтесь понять, сколько они могут стоить. Далее разделите полученную сумму на 12.

4. Выделите определённую сумму на развлечение или отдых. Отказываться полностью от «радостей жизни» неправильно — это может вызвать напряжение в семейных отношениях или привести к депрессии.

5. Купите несколько конвертов.

6. При получении зарплаты достаньте эти самые конверты. В один из них положите сумму, которая требуется на оплату коммунальных платежей и прочего. Второй подпишите «одежда» и положите туда сумму из пункта «3». Еще должны быть конверты «развлечения» и «непредвиденные траты» (3-5% от дохода). С расходами на еду чуть сложнее — их надо разделить на четыре конверта: 1 неделя, 2 неделя и так далее. Подобный ход позволит вам не «прожрать» все в первой половине месяца и потом голодать.

7.Все остальное отложите в сторонку. Экономисты говорят, что 10-20% от дохода человек может копить фактически безболезненно только благодаря оптимизации расходов. Эту сумму необходимо отнести в банк и положить на счет — например, на депозит с возможностью пополнения. Таким образом, вы будете получать еще и проценты, что немного приблизит вас к автомобилю. «Прятать» от себя деньги необходимо в первый же день получения дохода! Иначе они могут «уйти сквозь пальцы». Откладывать на счет надо не только с зарплаты, но и с любого дохода, который вы получаете: «основная» зарплата, аванс, премия и так далее. Здесь главное не сумма, а принцип — как говорится, «курочка по зернышку клюет». Если вы не доверяете банкам, то можно прятать деньги в конверты. Только их надо заклеивать! И таким образом, вы будете копить уже не купюры, а конверты (достать наличные из запечатанного конверта сложнее, чем просто взять их из пачки).

Напишите на листе бумаги сумму, которая вам требуется на приобретение автомобиля. Повесьте его на стену на видном месте. И как только на вашем накопительном счету появится некая сумма, то тут же отметьте это.

Через месяц-другой еще раз проанализируйте свои расходы. Может быть можно сократить расходы на развлечения? И покупать билеты в театр не на первые ряды, а на балкон? Или тратить на еду, скажем, на 500 рублей в неделю меньше? Ведь 500 рублей в неделю — это 26 000 рублей в год (не считая процентов, если деньги будут положены на депозит в банке).

Если следовать этой инструкции, то вы сможете копить довольно легко и просто, причем качество вашей жизни практически не ухудшится. Просто вы прекратите тратить деньги на ерунду. А при повышении дохода накопление будет идти гораздо более активными темпами (да-да, если вы решили накопить на машину, то очень желательно начать зарабатывать чуть больше, чем сейчас).

3. Сделать шаг назад

Вы поставили перед собой цель купить, предположим, новую Skoda Octavia за миллион рублей? Но может быть имеет смысл сделать «шаг назад»? И обратить свой взор на более доступный Rapid, или на немного подержанный автомобиль? Ведь они гораздо доступнее, а следовательно, копить вам нужно меньше. Разумеется, «Шкода» тут приведена для примера — при накоплении на Renault Logan можно купить «Ладу» или двухлетний «Логан» с пробегом в 40 тысяч.

Как накопить на машину с зарплатой 30000: за руль через год

Привет, друзья! Сегодня во всех подробностях разберем, как воплотить в жизнь мечту об автомобиле, если у Вас средняя для Россиянина зарплата — 30000 рублей/мес. Такой доход позволяет делать достаточные накопления, чтобы пересесть с общественного транспорта на собственный автомобиль. Ну что, поехали?

Процесс накопления необходимой на автомобиль суммы удобнее всего разбить на 3 части:

— составление плана накопление денег, четкое его выполнение;

— сокращение трат, поиск дополнительных источников дохода;

— выбор подходящего для Вас автомобиля и поиск оптимального варианта для покупки;

На протяжении всего периода накопления Вам необходима очень сильная и вдохновляющая мотивация, которая не позволит Вам дать слабину и отказаться от мечты. Но обо всем по порядку.

Составление плана накоплений

Для того, чтобы регулярно откладывать какие-либо суммы от зарплаты, необходимо очертить совершенно четкую границу трат, за которую Вы должны постараться не выходить. Каждый раз, когда в голове возникает вопрос относительно покупки: «могу ли я тебе это позволить?» — Вы совершенно точно будете знать, что данная покупка выведет Вас за лимит бюджета и совершать её не стоит.

О том, как составить бюджет на месяц, я подробно описывал здесь. Однако вкратце ещё раз пройдемся по основным моментам:

- Наиболее удобный период ля планирования – промежуток времени от зарплаты до зарплаты. Если, как и большинству Россиян, зарплата приходит Вам 2 раза в месяц — основная часть суммы и аванс, то планировать Вам удобнее всего будет на 2-х недельный период.

- Самый важный этап планирования – заблаговременное распределение поступившей денежной суммы по категориям. Например, из поступивших Вам 13000 (если зарплата 1 раз в две недели и за вычетом НДС 13%) сразу вычтете:

— расходы на питание на ближайшие 2 недели;

— расходы на проезд (а если постараетесь, скоро это будут расходы на бензин);

— средства на оплату жилья и коммунальные услуги (выделите 50% с основной суммы, и ещё 50% с аванса);

— небольшая сумма денег на непредвиденные расходы;

И конечно самое главное — отложить фиксированную сумму, которая и пойдет в дальнейшее накопление денег на автомобиль. Например, начните с того, чтобы отложить из этих 13 тысяч (которые приходят на 2 недели) для начала, хотя бы 3. Если зарплата приходит 1 раз в месяц — то попробуйте начать с 6. Если сможете больше – обязательно откладывайте больше.

Любое накопление подразумевает постоянный контроль за финансами – за доходами и расходами. Если с доходами все более или менее понятно, то расходы необходимо взять под жесткий контроль. Для этого необходимо завести обычный блокнот, и записывать туда все ежедневные расходы. Это даст Вам возможность проанализировать все статьи расходов в конце месяца и понять, где можно в следующем месяце сократить расходы.

Очень важный момент – откладывать Вы должны ровно столько, чтобы Вам не приходилось тратить из отложенной суммы ни рубля. Необходимо выработать в себе привычку «выживать» ровно на ту сумму, которую Вы запланировали, а отложенные средства оставлять неприкосновенными. Если же Вы будете откладывать слишком много, но при нехватке денег брать из отложенных на автомобиль запасов, то разовьете в себе плохую привычку. Лучше откладывать меньше, но быть на 100% уверенным, что сумма останется нетронутой. А со временем, когда Вы точно будете знать уровень ежемесячных расходов, можете пробовать откладывать суммы побольше.

Как хранить сбережения

Лучший способ хранения откладываемых средств – банковский депозит. В наше время уже мало кто хранит деньги в виде наличных – это неудобно, да и от инфляции они не защищены.

Что касается банковского депозита, то существует множество удобных возможностей – на короткий срок, на небольшую сумму, с возможностью снятия или без таковой. Для меня наиболее удобным является депозит на короткий срок – деньги кладутся под небольшой процент сроком на 1 месяц, а в конце месяца я добавляю отложенную сумму и снова кладу деньги на депозит на месяц.

Здесь есть 2 очевидных плюса – во-первых, деньги не так-то просто снять а значит они будут целее (для снятие необходимо зайти в интернет-банк через сайт, и отменить депозит, потеряв проценты). А во-вторых, начисляется хоть и небольшой (около 6% годовых) но все же процент, и поэтому сбережения не так сильно страдают от инфляции. Возможность краткосрочного депозита доступна, например, для карт сбербанка.

Если решите хранить сбережения на карте, прочитайте статью о том, как делать это максимально безопасно.

Как набраться терпения и мотивировать себя?

Как и в любом другом вопросе, где необходимо приложить усилия, в вопросе покупки автомобиля придется проявить немного терпения. Как Вы уже поняли — от некоторых привычных удовольствий нужно будет отказаться или сократить их до минимума.

Ну что же, это не проблема, если правильно себя настраивать. Начнем с того, что в течении всего периода накопления, Вы должны находится в процессе выбора своего будущего автомобиля, просматривать различные варианты, сравнивать. Вы должны «втянуться» в мир авто. Подарите себе максимум эстетического удовольствия от автомобилей, постоянно напоминая себе, ради чего Вы стараетесь и ради чего стоит ещё потерпеть.

Если Вы уже выбрали подходящую для себя модель автомобиля, то пусть чаще попадается Вам на глаза — поставьте его к себе на заставку компьютера или телефона. И если у Вас есть возможность проехаться на такой модели авто (например, он есть у друзей, или у родственников) – обязательно сделайте это. Это подарит Вам вдохновение и приток положительных эмоций, которые помогу Вам не остановиться.

Для меня самой большой мотивацией была мечта о путешествия на автомобиле. Раньше, когда мы ездили отдыхать на поезде, например, мы были ограничены одним единственным местом для отдыха и подчинялись датам заранее купленных билетов. Поэтому все время, пока мне приходилось в чем то себя ограничивать, я представлял, какую свободу мне может подарить автомобиль; представлял свои ощущения, когда я буду гнать по бесконечной трассе днем и ночью вдавив педаль газа в пол; как во время путешествия только мы будем решать, куда нам ехать и когда; и за отпуск сможем посетить не один город — а десяток. В конце статьи расскажу Вам о своем первом путешествии на авто, а пока вернемся к теме.

Какой выбрать автомобиль?

Как я уже говорил ранее, в процессе накопления денег не теряйте время, и уделяйте время поиску подходящего для Вас автомобиля. Конечно, при зарплате 30 тыс. в месяц стремиться к дорогому авто нецелесообразно. Тем более, на крутой автомобиль не собрать достаточную сумму за год, а это ведь и есть наша цель. Важно ведь не только собрать достаточную сумму, но и не загнать себя в финансовую яму после его покупки из-за дорогого обслуживания. Как Вы понимаете, после покупки авто к Вашим расходам добавится ещё бензин, обслуживание, ремонт, полис ОСАГО и т.д.

Новый автомобиль из салона мы не рассматриваем, т.к. их расценки начинаются от 500 тыс. да и переплатить за «новизну» придется прилично. Идеальный вариант для покупки первого автомобиля – подержанный авто, сейчас их выбор очень велик. Известный эксперт по финансовым вопросам — Робер Кийосаки говорил, что автомобиль не должен стоит дороже, чем зарплата за полгода. Я с этой формулой согласен, и считаю оптимальной суммой для покупки 100-150 тыс. рублей. За такие деньги без труда можно выбрать что-то подходящее. Ниже будут примеры.

Главное правило – покупайте только тот автомобиль, который есть у кого-то из Ваших друзей или знакомых, и они могут точно Вам сказать, чего от него ожидать: часто ли данная модель ломается, дорого ли обходится обслуживание. Автомобиль обязательно должен быть проверенным. Например, я могу поручиться за качество «Zaz Chance 1.5 (он же — Shevrolet Lanos») который за полгода меня ни разу не подвел, и «Huyndai Accent» на котором уже больше года откатал мой друг и он им полностью доволен.

Что раньше мешало накопить необходимую сумму?

Большинство из нас с получения первой же зарплаты привыкает тратить ровно столько, сколько мы зарабатываем. Причем происходит так не зависимо от того, насколько хорошо оплачиваем наш труд. Связано это с тем, что человеку свойственно подстраивать свои потребности под имеющийся уровень доходов. И как только возрастает доход – увеличиваются и потребности.

Это очень легко заметить, когда появляются незапланированные доходы сверх зарплаты – например летом я часто работаю на стройке по выходным, или, если я что-то продаю на авито. Как по мановению волшебной палочки всегда находятся срочные потребности – куда нужно потратить появившиеся деньги.

Или другой пример. Вспомните момент, когда Вам последний раз повышали зарплату. Начала ли у Вас к концу месяца оставаться там сумма, на которую возрос доход? Думаю, нет (а если да – поздравляю, у Вас великолепное мышление и завидный самоконтроль). И причина та же – с ростом доходов автоматически возрастают и потребности.

Для того, чтобы прервать этот замкнутый круг, давайте разберемся, что именно больше всего мешает нам делать накопления:

— Отсутствие планирования расходов. Привычка контролировать финансы дает нам возможность понимать куда уходят все заработанные деньги вплоть до рубля. Если раньше Вы это никогда не делали, то начинайте сегодня же, и пусть это станет Вашей постоянной привычкой.

— Покупки, которые могли бы и подождать. Даже если у нас и задерживаются какие-либо суммы в конце месяца, либо когда приходит премия, мы все равно находим то, что нужно бы ещё купить. Новый смартфон (хотя старый ещё в неплохом состоянии), новая пара обуви, и т.д. Все это, конечно, нужно периодически обновлять, но чаще всего такие покупки не срочные и могут быть отложены на определенное время.

— Отсутствие четкой цели. Вот это пожалуй, самый важный фактор. Конечно планировать расходы и откладывать покупки непросто, когда не знаешь, ради чего. А вот когда у Вас перед глазами желанный автомобиль, то и отказываться от лишних трат вовсе не сложно.

Автомобиль за год: реально ли?

Вот мы и подошли к главному. Давайте все посчитаем: если Ваша зарплата 30000, то прилагая максимум усилий, откладывать можно около 6 тыс. за месяц. Это минимум, и именно такая сумма, т.е. около 20% доходов в среднем уходит на ненужную ерунду, и их можно и нужно откладывать.

Таким образом, даже откладывая 6 тыс. в месяц, через год у Вас может выйти около 70 тысяч рублей. Идем дальше. У большинства из нас имеются ежеквартальные премии, бонусы, 13-я зарплата. Откладывая от них пусть даже половину, за год может выйти около 30 тыс. А если их совсем не тратить (а автомобиль же того стоит!) то может выйти 50-60. Итого уже 100 тыс. за год, а если постараться 120-130 тыс. – реальная цифра. К тому же я привел не самую большую сумму, откладываемую с ежемесячной зарплаты – если у Вас не очень большая финансовая нагрузка, Вы сможете и больше.

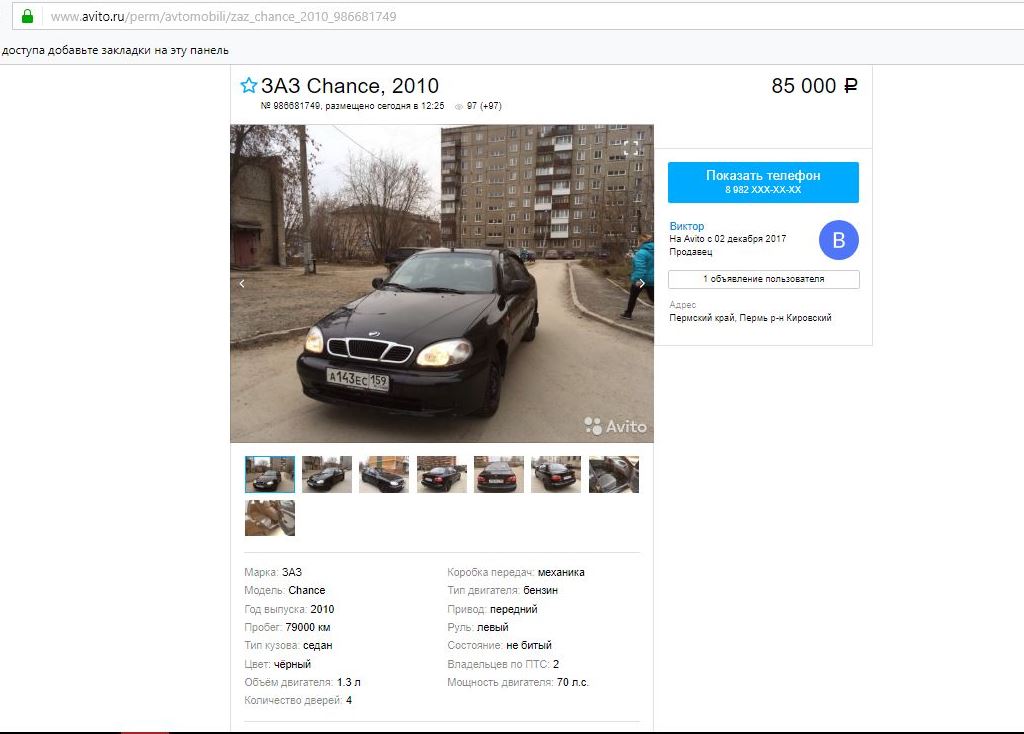

Итак, первым моим автомобилем стал «Zaz Chance 1.5.» С момента покупки я откатал на нем более полугода (11 тыс.км) и он ни разу меня не подвел. За него могу поручиться, и именно их мы сейчас посмторим на авито. Смотреть будем по всей России, но и в регионах их продается достаточно много.

Вот и первое объявление с очень приятной ценой и отличным пробегом. Однако двигатель объемом 1.3 литра. Если будете рассматривать эту марку, то лучше искать двигатель 1.5 — он пободрее, да и по мнению специалистов — надежнее. Зато у данной модели классный цвет.

А вот и вариант с двигателем 1.5 — и все по той же приятной цене. Пробег меньше 100 тысяч, что очень даже приемлемо за такую цену.

И вот ещё вариант — в пределах 100тыс рублей — 1.5. объем двигателя, и цвет приятный. Автомобили я все таки предпочитаю темные.

Мы посмотрели лишь несколько объявлений, и если продолжить искать — то можно будет найти ещё более подходящие и недорогие варианты. Главное, что надежный автомобиль по небольшой цене — это реально. Я пока ездил только на таком, и не могу поручиться за другие модели. Разве что за «Hyundai Accent», но он немного подороже — на него собрать за год не получится, но если Вы не торопитесь, то это отличный вариант. Выбор подержаных авто очень велик, и Вы без труда найдете что-то подходящее по хорошей цене. Главное, покупайте автомобиль, который уже проверен кем-то из Ваших друзей, знакомых, и показал себя с лучшей стороны.

Как мы купили авто и рванули на ней в Крым

Как я уже говорил, моей мечтой было путешествие на автомобиле. Нашу ласточку мы купили в марте 2017г. и уже в августе мы умотали на ней в Крым на 2 недели. Вот такой был наш маршрут:

Раньше любое наше путешествие состояло из одного места, в котором мы проводили все время и потом возвращались домой. Но не для такого отпуска я авто покупал. За 2 недели мы обкатали весь юго-восток Крыма: после переправы на пароме мы приехали в Керчь на 2 дня, затем в Феодоссию на 2 дня, затем в район Ялты (пос. Кореиз), после этого — на несколько дней в Севастополь и под конец — на 4 дня в Алушту. И находясь в каждом из этих городов мы мотались по разным достопримечательностям, например, в Долину приведений или Красные пещеры. Только по территории Крыма мы намотали около 1000км. Вот такие красоты я наблюдал, во время поездок по городам (на фото — Ялта).

А вот и традиционная Крымская фотка на фоне ласточкиного гнезда. Кстати, вот и мы, приятно познакомиться!

Зачем я рассказал Вам про это путешествие? Дело в том, что одного желания купить автомобиль может быть просто недостаточно — у Вас обязательно должна быть яркая мечта, связанная с этой покупкой. Может быть, Вы также хотите путешествовать на автомобиле? Или вы любите ночные поездки, и хотите мчать по спящему городу, любуясь красочными огнями ночного города? Что бы это ни было, представляйте свою мечту так ярко, как это возможно, и всегда помните о ней. Тогда у Вас точно все получится!

На этом мы с Вами прощаемся, если есть какие-то вопросы — задавайте их в комментариях! Спасибо Вам за чтение!

Как накопить на машину

Большая и представительская или маленькая и маневренная. Седан или хэтчбек. Увлеченный автолюбитель добавит кучу плюшек к машине своей мечты. Но что сделать, чтобы вы смогли любовно погладить руль своего автомобиля? Превратить мечту в цель.

Большая и представительская или маленькая и маневренная. Седан или хэтчбек. Увлеченный автолюбитель добавит кучу плюшек к машине своей мечты. Но что сделать, чтобы вы смогли любовно погладить руль своего автомобиля? Превратить мечту в цель.

Определитесь, какой автомобиль вам нужен

Марка и модель

В первую очередь необходимо определиться с маркой и моделью будущего авто. Подойдите к вопросу практично и соотнесите стоимость будущей машины с уровнем ваших доходов. Конечно, можно сразу копить на « мерседес » , но путь к вашей цели будет слишком долгим и тернистым. Отказываться от мечты не стоит, только поставьте в промежутке более реальную цель.

Эксперты считают, что ваш доход должен составлять не менее 10% от общей стоимости автомобиля. То есть, если вы получаете 50 тысяч в месяц, можете себе позволить машину стоимостью в 500 тысяч, если 100 тысяч в месяц, то за 1 млн и т.д.

Затем оцените стоимость не только машины, но и техобслуживания, запчастей. Это не так важно в процессе накопительства, но будет играть большую роль во время эксплуатации.

Важно выяснить свои потребности с забегом на пару лет вперед. Определитесь, для чего нужна машина:

- передвигаться по городу или на дальние расстояния,

- прихвастнуть перед друзьями или зарабатывать на жизнь.

А может, через год или два вы планируете детей, тогда вам не подойдет трехдверный автомобиль – стоит сразу остановиться на семейном варианте.

Новый или подержанный

Автолюбители встают перед дилеммой: взять абсолютно новенький автомобиль или же остановиться на подержанном. Да, автомобиль с историей стоит дешевле, поэтому предоставит маневренность в выборе. Модель, о которой вы мечтали, будет доступнее, а значит, путь к мечте короче. Или за ту же сумму вы сможете стать владельцем автомобиля классом выше.

Но не стоит забывать о том, что подержанное авто быстро может потребовать дополнительных вложений. С новой же машиной первые пару лет проблем не будет никаких.

Не забывайте: чем старше авто, тем хлопотнее его обслуживание. В первую очередь это касается премиальных марок. Цены на запчасти кусаются. Плюс их порой очень сложно найти.

Будете ориентироваться на старичков представительского класса – покупайте автомобили до трех-пяти лет с пробегом до 100 тысяч километров. Это должны быть обязательно доступные на нашем рынке модели, детали к которым вы найдете без труда.

Подробнее остановиться на этом пункте заставил коллега, который пару лет назад исполнил заветную мечту – купил BMW десятилетней выдержки. Через три месяца он уже громко сокрушался о том, что найти нужную запчасть к любимой лошадке – целый квест.

Решите, как вы будете платить

После выбора модели решите, как вы будете идти к цели. Тут два пути: накопить всю сумму или взять автокредит. Вступают в игру много факторов: желаемая модель, размер первоначального взноса, скорость накоплений, а еще запас вашего терпения.

Автокредит

Автокредит имеет безусловный плюс – накопить нужно только на первоначальный взнос. В основном он начинается от 10%. Что влияет на размер процентной ставки?

- Сумма, которая у вас есть на руках. Чем выше первоначалка, тем ниже проценты по кредиту. Можно найти варианты, которые вообще не требуют первоначальных вложений, но тогда ставка будет выше.

- Страхование машины, которое предложит вам банк. Это снижает ставку, но тоже стоит денег. Отказ, как правило, ведет к повышению процентов.

- Также может сыграть роль официальное подтверждение уровня доходов: по форме банка или же справкой 2-НДФЛ.

- На ставку влияет срок кредита. Средний срок составляет от трех до пяти лет. Максимальный период – семь лет, редкие предложения – десять.

Обратите внимание на программы автокредитования от Совкомбанка.

Вам не придется затягивать с покупкой машины, если вы возьмете автокредит в Совкомбанке. С помощью него можно купить как новое, так и подержанное авто. Выберите подходящую программу и рассчитайте ежемесячный платеж прямо сейчас!

Без посторонней помощи

Если же вы решили самостоятельно накопить всю сумму, важно грамотно распределить финансы. Следует обратить внимание на четыре фактора:

- сумма, которую вы сможете откладывать каждый месяц;

- сроки реализации мечты.

- уже накопленные деньги;

- стоимость автомобиля.

Поставьте финансовую цель

Если машина дорогостоящая, а ежемесячный вклад небольшой, то стоит задуматься: инфляция не должна съесть накопления. Простая арифметика: ваша мечта – новенький « Рено Логан » – стоит 1 200 000. На самом деле стоимость 1 124 000, но мы чуток округлим. На руках у вас 200 000. Сумма, которую вы можете безболезненно откладывать, – 20 000. Делим миллион на 20 000 – выходит 50 месяцев или чуть больше четырех лет. Однако ежегодно будут расти не только ваши накопления, но и цена авто.

Согласно данным агентства « Автостат » , к сентябрю 2022 года средневзвешенная цена новой легковой машины составила 2 млн 290 тысяч рублей. Это на 22% выше, чем в 2021 году. Если сравнивать с 2014 годом, можно увидеть колоссальную разницу в 129%.

Как бороться с инфляцией? Можно откладывать больше, чем планировали. Например, + 5000 каждый месяц к общей сумме дадут вам 250 000 за 50 месяцев. Но в этом случае необходимо следить за скоростью накоплений и инфляцией. Вы в любом случае должны быть на шаг впереди стремительно растущих цен.

Решением проблемы также станет автокредит, который позволит вам сесть за руль, а не откладывать мечту в долгий ящик. Еще избавит вас от необходимости конкурировать с инфляцией на автомобильные цены.

Что выгоднее: автокредит или потребительский кредит

Распределение доходов при накоплении на машину

Экономисты считают, что оптимизация расходов позволяет человеку легко накапливать 10-20% от общего дохода.

- Зафиксируйте обязательные расходы. Это коммунальные платежи, кредиты, деньги в сад и школу детям и т.д.

- Посчитайте затраты на продукты и ежедневно необходимые товары. Это самая внушительная часть расходов. Особое внимание следует уделить мелочам. Да, пачка «Орбита» или бутылка газировки стоят совсем недорого. Но в месяц может набежать внушительная сумма. Поэтому убираем несущественные мелочи типа кофе на вынос или еды на заказ без повода.

- Еще можно последовать моему скромному опыту и выделить на ежедневные расходы энную сумму в месяц. Тратить исключительно эти деньги, за рамки бюджета ни в коем случае не выходить.

- Сделайте ревизию гардероба и своего дома. Посмотрите, какие вещи необходимо купить вам и членам вашей семьи в течение года, что в доме потребует ремонта. Определите примерную стоимость всего. Разделите эту сумму на 12 месяцев.

- Часть заработанных денег пойдет на развлечения и отдых. Сложно лишать себя всех удовольствий на свете на ближайшие четыре года. Да и зачем? Мечта не должна оставлять вас без всех радостей жизни.

- Небольшая часть бюджета уйдёт на непредвиденные расходы – примерно 5%.

Копить будет проще при помощи онлайн-копилки от Совкомбанка.

Хороший способ сберечь деньги — онлайн-копилка с возможностью пополнения и снятия средств. Откройте онлайн-копилку до 7% годовых в мобильном приложении «Халва — Совкомбанк».

Правильное мышление, чтобы накопить на машину

Теперь осталось копить и отмечать все новые вершины финансовых накоплений. Возможно, вы поймете, что можете откладывать больше. Тогда путь к мечте станет гораздо короче.

Возможно, нужную сумму придется буквально отрывать от сердца. Будет тяжело изменить привычный образ жизни или другие статьи расходов станут перевешивать. Но и здесь существует несколько путей решения проблемы:

- затянуть пояс несмотря ни на что – вы идете к цели;

- подобрать автомобиль дешевле;

- увеличить срок ожидания. Но не забывайте об инфляционных издержках;

- увеличить доход – найти подработку, например.

На машину может накопить даже студент, если он выберет модель, стоимость которой будем ему по плечу, соотнесет ее с уровнем доходов, будет экономить или найдет дополнительную работу.

В конце пути вас будут ждать не только новенький автомобиль, но и новые умения и навыки:

Как накопить на машину намного быстрее

Пока человек абстрактно мечтает купить хоть какую‑нибудь машину, шансы накопить на неё, прямо скажем, невелики. Чтобы понимать, как двигаться к цели, нужна конкретика.

1. Марка и модель

Выберите автомобиль, основываясь на своих желаниях и предпочтениях, но:

- Не теряйте связь с реальностью. Мечтать о крутой дорогой машине можно сколько угодно. Как и копить на неё, когда ваш доход невелик. Впрочем, если автомобиль для вас именно мечта, а не средство передвижения, это вполне себе вариант. Если же машина действительно вам нужна, подойдите к вопросу практично и рассмотрите бюджетные варианты.

- Адекватно оцените свои потребности не только на нынешний момент, но и на ближайшие годы. Скажем, если вы планируете скоро завести детей, едва ли вам подойдёт трёхдверный автомобиль. Лучше сразу ориентироваться на семейный вариант.

- Учитывайте стоимость не только машины, но и обслуживания, запчастей. Это непринципиально с точки зрения накоплений на покупку, но будет важно при эксплуатации.

2. Новый или подержанный

Подержанные определённо стоят дешевле. А потому получится заплатить меньше за модель, которую вы планировали купить. Или можно по цене нового авто, о котором подумывали, взять б/у выше классом. С другой стороны, машина из салона в первые годы вряд ли будет требовать дополнительных вложений. А подержанной ремонт может понадобиться очень скоро.

Правильного ответа на вопрос, покупать новую машину или б/у, нет. Решать эту задачу придётся самостоятельно. Просто не отметайте варианты сразу, взвесьте все за и против.

Решите, как вы будете платить

Если долго копить не хочется, можно взять автокредит — целевой заём на покупку машины. В этом случае будет достаточно первоначального взноса. Процентная ставка по автокредитам обычно ниже , чем по потребительским, ведь, пока долг не погашен, транспорт остаётся в залоге у банка в качестве гарантии. Автосалоны, в свою очередь, предлагают заёмщикам привлекательные цены и дополнительные бонусы.

Однако большинство банков требует в качестве страховки не ОСАГО, а более дорогое каско. И это может нивелировать выгоду. В общем, здесь тоже лучше взвесить все за и против и выбрать подходящий вариант.

Поставьте финансовую цель

Время составить план, как вы будете копить. Для этого надо знать две переменные:

1. Какая сумма вам нужна

На прошлом этапе вы определились, какой автомобиль хотите. Теперь время провести исследование. Выясните, сколько стоит выбранная модель в автосалонах или на сайтах объявлений. Зафиксируйте, сколько вам понадобится денег на покупку (или первоначальный взнос, если вы выбрали кредит).

Полученную сумму увеличьте как минимум на 10%. Никто не знает, что завтра будет с валютой и в какую сторону качнёт экономику. А цены в любом случае только растут. Думать об этом больно, но нужно. Если не учитывать изменение цен, денег в итоге может не хватить.

2. Когда вы планируете купить машину

Лучше иметь конкретный срок — например, через полтора или три года. Если не определить период, то не будет контрольных точек, которые помогут понять, выходит у вас копить или нет.

Затем разделите сумму предполагаемых накоплений на число месяцев до цели. Результат покажет, сколько денег вам надо откладывать ежемесячно.

Скорректируйте сумму

Если цифра получилась слишком большой, придётся пересматривать условия: увеличивать срок накопления или умерить аппетит и выбрать модель подешевле.

Когда решаете, сколько в месяц можете откладывать, опять же важно быть реалистом. Остатка должно хватать на нормальное существование. Конечно, какое‑то время реально экономить на всём, но что это будет за жизнь! Более того, такой подход способен навредить. Например, ограничивая себя в полноценном питании, легко получить проблемы со здоровьем. И на состоянии психики это может отразиться. В общем, не переусердствуйте.

Решите, куда складывать отложенные деньги

Есть варианты. Иногда советуют отложенную сумму запечатывать в конверт. Мол, психологически сложно его распаковать и забрать купюры. Возможно, вам и подойдёт такой способ.

Но рассмотрите также накопительный счёт в банке. В этом случае ежемесячно к сумме будут прибавляться пусть небольшие, но проценты. А ещё туда можно переводить деньги не раз в месяц, а хоть каждый день — вдруг у вас останутся излишки.

Начинайте копить

Успешнее всего получится откладывать деньги, если вы будете относиться к этому как к обязательным тратам, а не факультативным. То есть, что бы ни случилось, ежемесячно вам надо перевести нужную сумму на отдельный счёт. Если вы всё будете делать по своему финансовому плану, результат получите как раз к той дате, к которой собирались.

Ускорьте процесс накопления

Финансовый план, если его придерживаться, делает процесс понятным и предсказуемым. Чтобы достигнуть цели, меньше задуманного откладывать нельзя. Но больше‑то можно: так вы придёте к финишу быстрее. Вот несколько способов приблизить цель.

1. Проанализируйте расходы

Отслеживайте траты, чтобы понять, от каких вы можете безболезненно избавиться. Нельзя однозначно сказать: вот эта статья расходов лишняя, откажитесь от неё. Например, напитки из кофеен или попкорн в кинотеатрах продаются с большими наценками — отличный вариант, чтобы не тратить деньги. Но, может, они дарят невероятный восторг и делают вашу жизнь лучше.

И всё-таки у большинства людей есть случайные расходы, без которых легко обойтись. А ещё дополнительные деньги можно найти, отказавшись от алкоголя и курения. И для здоровья полезно, и для кошелька.

2. Увеличивайте доход

Пункт, который не становится менее значимым от своей очевидности. Говорят о желании зарабатывать больше многие. А вот делает что‑то для этого гораздо меньшее число людей. Так что иногда достаточно просто начать, чтобы получить результат. Поговорите с начальством о повышении зарплаты, обновите резюме, найдите подработку.

3. Продавайте ненужное

Если разобрать вещи в среднестатистической квартире, можно найти много таких, которые вам больше не нужны и просто занимают место. Но если вы потратите время на их продажу, то сможете заработать некоторые деньги.

Потенциал есть буквально во всём, просто какие‑то вещи уйдут быстро, а каким‑то нужно дождаться своего покупателя. Например, старую модель iPhone удастся продать практически сразу. Полное собрание сочинений Стендаля или советская люстра могут повисеть на сайте объявлений подольше. Но рано или поздно тоже окажутся востребованными. В общем, стоит хотя бы попробовать.

4. Откладывайте все неожиданные деньги

Бывает, что средства поступают из непривычных источников — внезапно дали премию, вернули давно забытый долг, что‑то подарили. Вы на эти деньги в любом случае не рассчитывали. Так что удобно их сразу отложить и забыть. А сумма накоплений благодаря такой стратегии увеличится.

А у вас есть автомобиль? Поделитесь в комментариях, как вам удалось его купить.