Налог с продажи автомобиля: как рассчитать и уменьшить

После того, как владелец расстался со своей машиной и передал документы и ключи новому хозяину, он обязан оплатить налог с продажи автомобиля. До 30 апреля следующего года он должен подать декларацию, а до 15 июля следующего года – внести деньги. В противном случае продавцу грозят штрафы и пени.

В этом материале разберемся, какая сумма не облагается налогом при продаже автомобиля, а также, как рассчитать и уменьшить налог с продажи авто.

Кто должен платить налог с продажи автомобиля

Любой автомобиль в России считается имуществом. Когда собственник продает его, он получает доход. Часть этого дохода, по закону, он должен отдать государству. С суммы сделки выплачивается налог на доходы физических лиц НДФЛ — 13%.

Это касается только резидентов России — не путайте с гражданством. Резидент — это человек, который находился в стране не меньше 183 дней в течение года. Если продавец долгое время жил за границей, ему придется платить повышенный процент — 30%.

Если автомобиль принадлежал компании и использовался для бизнеса, ставки рассчитываются в зависимости от того, какой режим налогообложения применяется организацией.

Если фирма работает по общей системе налогообложения (ОСНО), налог с продажи авто составит 20% (плюс НДС). Если компания использует «упрощенку», в режиме «доходы» размер ставки будет равен 6%, в режиме «доходы минус расходы» — 15%.

Если организация работает по системе «Единый налог на вмененный доход» (ЕНВД), налог не уплачивается. Если ЕНВД сочетается с ОСНО, налог высчитывается по ОСНО (плюс НДС), если по УСН — по УСН (без НДС).

Налог на продажу автомобиля не приходит в уведомлении, как например, транспортный. Его придется считать самостоятельно.

Если не заплатить налог вовремя, каждый месяц к сумме будет прибавляться еще и 5% штрафа, но не более 10 тыс. рублей.

Скрыть факт продажи не получится. ГИБДД отправляет данные в налоговую после того, как новый владелец переоформит авто на свое имя или же бывший владелец прекратит регистрацию, чтобы не платить транспортный налог и штрафы.

Ранее мы рассказывали о том, какие фразы нельзя говорить при продаже авто. Почитать материал вы можете здесь.

В каких случаях владелец полностью освобождается от налога

Если авто, которое вы продаете, куплено три года назад и позже, платить налог за продажу автомобиля не нужно. Не придется заморачиваться и с заполнением декларации для ФНС.

Ярослав Ярославцев, автоэксперт, член Адвокатской палаты Москвы:

— Если вы владели машиной более трех лет, налога, по закону, не предусмотрено. Приведу пример. И.И. Иванов купил машину в 2015 году и продал ее в 2019 году. В этом случае он ничего платить не должен.

Также НДФЛ не облагаются машины, которые дарят или передают по наследству. Правда, есть нюанс. Если машину дарят не родственнику, получателю придется оплатить налог. Он начисляется исходя из рыночной стоимости автомобиля.

Как уменьшить налог на продажу авто

Если вы не проездили на машине три года, оплачивать налог по форме 3-НДФЛ придется в любом случае. Конечная сумма налога будет зависеть только от вас. Если подсуетиться, есть шанс законно снизить или обнулить налог.

Существует два способа снизить налог при продаже автомобиля. Выбор зависит от того, за сколько вы купили авто и какую сумму хотите выручить с продажи.

Способ 1: применить имущественный вычет

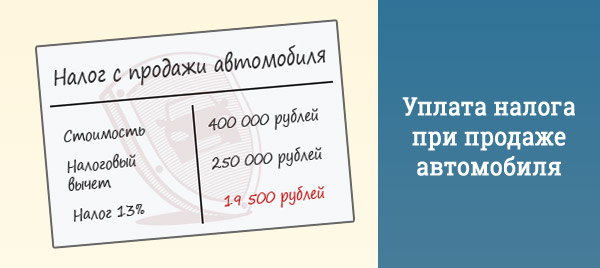

При продаже автомобиля налогом не облагается сумма в 250 тыс. рублей и меньше. Льготу можно применять к любому количеству проданных за год авто.

Разбираемся, как работает имущественный вычет на примере двух ситуаций.

Ситуация №1: продаете машину за 250 тыс. рублей и дешевле

Нужно ли платить налог с продажи автомобиля? Нет, он полностью обнуляется. Но декларацию подавать нужно. Иначе, как мы помним, придет штраф.

Ситуация №2: продаете машину дороже 250 тыс. рублей

Когда цена автомобиля не укладывается в порог вычета — 250 тысяч, налог с продажи авто считается с разницы. Формула следующая:

(Сумма продажи автомобиля − 250 тысяч рублей) × 13%.

Получается, что мы применяем налоговый вычет — вычитаем 250 тысяч из стоимости своего автомобиля и с остатка начисляем НДФЛ.

Допустим, автомобиль стоит 500 тыс. рублей: (500 000 – 250 000) х 13% = 32 500 рублей.

Чтобы воспользоваться этим способом, нужно будет предоставить договор-купли/справку-счет или любой документ, подтверждающий оплату. Если одного из них не будет, налоговая не примет документы. Исключение, если в договоре есть фраза, что все расчеты произведены в полном объеме.

Способ 2: уменьшить налог на сумму, за которую покупали авто

Этот способ подойдет тем, у кого сохранились документы с покупки автомобиля. Здесь налог с продажи машины платится не со всей ее стоимости, а только с разницы — между расходами (за сколько купили) и доходами (за сколько продали). Формула следующая:

(Сумма продажи автомобиля − сумма покупки автомобиля) × 13%.

Если вы купили автомобиль дороже, чем продаете, налог обнулится.

Ярослав Ярославцев, автоэксперт, член Адвокатской палаты Москвы:

— Налог платим только с разницы в цене. Пример: в 2015 году И.И. Иванов купил машину за 800 тыс. рублей, а продал ее за 600 тыс. рублей. В данном случае налог мы платить не будем, так как сумма продажи авто ниже, чем сумма покупки.

Если, наоборот, вы остались в плюсе после сделки, налог нужно будет заплатить именно с этого плюса, то есть с суммы превышения.

Ярослав Ярославцев, автоэксперт, член Адвокатской палаты Москвы:

— Допустим, И.И. Иванов купил машину за 600 тыс. рублей, а продал за 800 тыс. рублей. В данном случае налог уплачивается с разницы, то есть с 200 тыс. рублей. Чтобы воспользоваться налоговым вычетом нужно те самые 200 000 умножить на 13%. Получаем 26 000 рублей. Это и есть итоговая сумма налога.

Напомним, что при оформлении любого вычета, налоговая декларация заполняется обязательно, даже если, по факту, платеж равен нулю.

Какой способ вычета выгоднее

Если с продажи машины вы хотите выручить меньше 250 тысяч, однозначно выгоднее делать имущественный вычет. Не будет лишней бюрократической волокиты, не придется собирать бумаги и доказывать покупную стоимость вашего авто.

Если цена автомобиля выше порога, стоит воспользоваться вторым способом. Тогда есть шанс снизить платеж более существенно.

Как подать декларацию

Налоговую декларацию можно подать в бумажном или электронном виде. Если будете заполнять от руки, чистый бланк можно взять в налоговой инспекции или распечатать с сайта ФНС России. Поля нужно заполнять заглавными печатными буквами. Если какой-то показатель отсутствует, в ячейке необходимо поставить прочерк.

Ниже прилагаем образец заполненной налоговой декларации по форме 3-НДФЛ, а также пустой бланк, который вы можете скачать и распечатать для заполнения.

Узнать адрес инспекции, в которую будете подавать декларацию, можно с помощью сервиса «Адрес и платежные реквизиты Вашей инспекции».

Документ можно подать лично, по почте или доверенности, заверенной у нотариуса.

Подать декларацию в электронном виде можно через личный кабинет на портале ФНС России. Это самый простой способ. После регистрации ваши данные отобразятся автоматически, заполнять самостоятельно почти ничего не придется.

Либо можно скачать специальные программы с сайта ФНС — «Декларация» или «Налогоплательщик ЮЛ». Там есть подсказки, как правильно вводить данные. После этого готовую декларацию нужно прикрепить как файл и отправить в налоговую инспекцию.

Штраф за несвоевременную подачу налоговой декларации составляет 1 000 рублей.

Как оплатить налог с продажи автомобиля

Оплатить налог можно через сервис «Уплата налогов физических лиц». Он поможет сформировать платежный документ, с которым потом пойдете в банк, либо внести оплату по реквизитам банковской карты.

Какие 5 хитростей помогут скрыть недостатки автомобиля при продаже? Даем советы в этом материале.

Названы условия, при которых можно не платить налог при продаже машины

В ряде случаев автовладельцы могут не платить налог при продаже машины. Памятка для желающих сэкономить опубликована в Telegram-канале Госдумы.

В первую очередь речь идет о минимальном сроке владения имуществом, по истечении которого человек имеет право не подавать декларацию и не платить налог при продаже. Для автомобилей этот срок составляет три года с момента покупки (отсчитывается с момента подписания договора купли-продажи).

Кроме того, продавец может воспользоваться налоговым вычетом, который доступен независимо от срока владения автомобилем. Для того, чтобы воспользоваться правом на вычет, у автовладельца должны быть на руках документы о покупке машины — чеки квитанции и договор.

«Например, вы купили в 2020 году автомобиль за 600 000 рублей и решили его продать в 2021-м за 590 000 рублей. Несмотря на то, что минимальный срок владения не прошел, налог платить не придется, по декларации с приложенными документами о покупке у вас не будет дохода, с которого нужно платить налог», — говорится в разъяснениях Госдумы.

Налоговый кодекс предусматривает, что если автомобиль находится во владении менее трех лет, а документы о его приобретении не сохранились, то заплатить НДФЛ все-таки придется. Однако даже в этом случае можно оформить налоговый вычет в 250 тысяч рублей.

«Можно не платить налог с продажи автомобиля, который был подарен близким родственников или унаследован. Обязательное условие — должны остаться документы о тратах на него дарителя или наследодателя», — пояснили эксперты. Согласно законодательству, близкими родственниками в этом случае признаются супруги, родители и дети, бабушки, дедушки и внуки, в также братья и сестры, в том числе и сводные.

Если транспортное средство подарено не близким родственником, получатель платит налог с его рыночной стоимости, поэтому при последующей продаже автомобиля НДФЛ будет снижен на ранее уплаченную сумму.

Размер транспортного налога при продаже автомобиля

Какой налог с продажи транспортного средства платят организации

Продажа транспортного средства приносит его владельцу экономическую выгоду — а значит, у него возникает налогооблагаемый доход. Посмотрим, какие налоги платятся с продажи в зависимости от того, кто продает ТС — юридическое или физическое лицо. Начнем с организаций.

У налогоплательщиков-организаций при продаже автомобиля в общем случае происходит выбытие основного средства. Организации, которые находится на ОСНО, учитывают доход от продажи для целей налогообложения прибыли (ст. 248, 249 НК РФ). При этом сумму полученного дохода они могут уменьшать:

- на остаточную стоимость автомобиля (подп. 1 п. 1 ст. 268 НК РФ);

- сумму расходов, непосредственно связанных с такой реализацией, в частности на расходы по оценке, хранению, обслуживанию и транспортировке реализуемого имущества (абз. 12 п. 1 ст. 268 НК РФ).

В случае преобладания расходов над доходами полученный организацией убыток учитывается для налога на прибыль в особом порядке: он включается в состав прочих расходов равными долями в течение срока, определяемого как разница между сроком полезного использования ТС и фактическим сроком его эксплуатации до момента реализации (п. 3 ст. 268 НК РФ).

Пример. Учет продажи ОС с убытком от КонсультантПлюс:

Первоначальная стоимость ОС — 305 000 руб., СПИ — 61 мес. Его начали амортизировать в феврале 2019 г., а продали — в феврале 2023 г. за 12 000 руб. без НДС. Сумма ежемесячной амортизации — 5 000 руб. (305 000 руб. / 61 мес.), срок амортизации по месяц продажи включительно — 49 мес., остаточная стоимость — 60 000 руб. (305 000 руб. — 5 000 руб. x 49 мес.). Получите пробный демо-доступ к правовой системе и читайте продолжение примера. Это бесплатно.

Кроме налога на прибыль организации на общем режиме с реализации автомобиля исчисляют и платят НДС.

У организации на УСН будут иные налоговые последствия продажи авто.

Каковы налоговые последствия продажи ТС для физлица

При продаже автомобиля, находившегося в собственности менее 3 лет, физлицо получает доход, облагаемый НДФЛ (подп. 5 п. 1 ст. 208, п. 17.1 ст. 217 НК РФ). Исчислить и уплатить налог в этом случае налогоплательщик должен самостоятельно (подп. 2 п. 1 ст. 228 НК РФ).

Размер дохода от продажи ТС определяется исходя из его продажной стоимости. При этом налогоплательщик вправе по своему выбору уменьшить его (ст. 220 НК РФ):

- на имущественный налоговый вычет (предоставляется в размере полученного дохода, но не более 250 000 руб.);

- либо на расходы, понесенные при приобретении автомобиля (они обязательно должны быть документально подтверждены).

Важно! Рекомендация от КонсультантПлюс

Для того чтобы рассчитать и уплатить НДФЛ при продаже автомобиля и другого движимого имущества, рекомендуем придерживаться следующего алгоритма.

Пошаговую инструкцию по расчету НДФЛ при продаже авто смотрите в КонсультантПлюс. Получите бесплатный демо-доступ к правовой системе и переходите в материал, чтобы узнать все подробности данной процедуры.

По окончании года, в котором состоялась продажа ТС, бывший владелец обязан задекларировать полученные доходы (п. 1 ст. 229 НК РФ). Декларация подается в ИФНС по месту жительства не позднее 30 апреля следующего года по форме 3-НДФЛ. Помимо доходов в ней отражаются вычет или расходы на покупку соответственно. Если доход от продажи составил менее 250 000 (размера вычета), то ни платить налог, ни представлять декларацию (правило про декларацию действует с 2022 года) не требуется.

Уплатить налог необходимо не позднее 15 июля года, следующего за годом продажи (п. 4 ст. 228 НК РФ).

Обратите внимание! Если автомобиль находился в собственности владельца более 3 лет, доходы от его продажи от НДФЛ освобождаются (п. 17.1 ст. 217 НК РФ), а значит, ни платить налог, ни подавать декларацию в этом случае не нужно. Последнее подтверждают и чиновники (см. письма Минфина России от 26.08.2013 № 03-04-05/34878, ФНС России от 06.04.2012 № ЕД-3-3/1166@).

Расчет налога на автомобиль при его продаже

Транспортный налог на автомобили рассчитывается исходя из мощности двигателя в лошадиных силах и налоговой ставки. Минимальные налоговые ставки закреплены в ст. 361 НК РФ. Регионы могут увеличивать или уменьшать их своими законами, но не более чем в 10 раз (п. 2 ст. 361 НК РФ). По легковым автомобилям с двигателем до 150 л. с. включительно регион может снижать ставки вплоть до нуля.

НК РФ допускает установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом количества лет, прошедших с года их выпуска, и (или) их экологического класса (п. 3 ст. 362 НК РФ).

Если ставки не определены законом субъекта, то применяются ставки, установленные НК РФ (п. 4 ст. 362 НК РФ).

Организации, владеющие дорогостоящими авто, уплачивают налог с учетом повышающего коэффициента.

ВАЖНО! С 2022 года повышающие коэффициенты 1,1 и 2 отменены. Подробнее читайте об этом в нашем материале.

Подробнее о коэффициенте читайте в этой статье.

Схемы уплаты налога плательщиками-организациями и физлицами немного отличаются. Так, организации:

- в течение года платят авансы, если они предусмотрены региональным законодательством (п. 2.1 ст. 362, п. 1 ст. 363 НК РФ).

- до отчетности за 2019 год сдавали декларацию по транспортному налогу. С отчетной кампании за 2020 год организациям не нужно отчитываться по транспорту в ИФНС. Сумму налога налоговики рассчитывают самостоятельно. Организациям нужно рассчитывать авансовые платежи самостоятельно, а по итогам года сверять свои начисления с расчетом ФНС.

ВАЖНО! Срок уплаты налога изменился и стал единым на территории всей страны: 28 февраля. Срок уплаты авансов (при их наличии) также перенесен на 28 число месяца, следующего за отчетным кварталом. Изменения связаны с внедрением системы единого налогового платежа.

Подробнее об изменениях в поряде исчисления и уплаты имущественных налогов рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к правовой системе и переходите в обзорный материал, чтобы узнать все аспекты нововведений.

Для налогоплательщиков — физических лиц расчет транспортного налога производят налоговые органы на основании имеющейся у них информации из органов ГИБДД. О сумме налога инспекция извещает плательщика специальным уведомлением, которое и является основанием для внесения платежа (п. 3 ст. 363 НК РФ). Никаких деклараций физлица не представляют.

В то же время общим для обеих категорий плательщиков ТН правилом является уплата налога только за тот период времени, в течение которого транспортное средство было зарегистрировано на владельца. Это значит, что транспортный налог на проданный автомобиль нужно заплатить не за весь год, а только за период до снятия ТС с регистрационного учета.

При этом организация рассчитывает сумму налога с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых транспортное средство было зарегистрировано на нее, к числу календарных месяцев в налоговом (отчетном) периоде (п. 3 ст. 362 НК РФ).

По тому же принципу налоговики рассчитывают налог за физическое лицо.

ОБРАТИТЕ ВНИМАНИЕ! Получив уведомление об уплате транспортного налога, проверьте, верно ли указан коэффициент владения в графе 5 расчета. Его приводят в виде простой дроби, в числителе которой стоит количество месяцев владения автомобилем в году, а в знаменателе — 12. Например, если вы продали автомобиль 20 июня, значение коэффициента будет 6/12, а если владели им целый год, в расчете будет указано 12/12.

Коэффициент владения транспортным средством вычисляется в следующем порядке. Месяц продажи автомобиля считается полным в случае, если снятие его с регистрации произошло после 15 числа месяца. Если же автомобиль снят с учета в интервале с 1 по 15 число месяца включительно, то этот месяц при расчете налога у продавца не считается.

Учтите, что при расчете налога на элитные автомобили сумма транспортного налога должна исчисляться с учетом повышающего коэффициента — так называемый налог на роскошь. При продаже расчет налога на роскошь на автомобили — 2023 будет следующим:

Налоговая база × Налоговая ставка × Коэффициент срока владения × Повышающий коэффициент

Список автомобилей для расчета транспортного налога с повышающим коэффициентом приведен на сайте Минпромторга.

Что делать, если гражданин продал машину, а транспортный налог приходит

В идеале последнее уведомление об уплате транспортного налога при продаже автомобиля его бывший владелец должен получить в году, следующем за годом продажи (повторимся, что ИФНС должна посчитать налог исходя из количества полных месяцев владения в течение года с учетом даты снятия автомобиля с регистрации). Однако иногда случается, что уведомления продолжают приходить и за последующие налоговые периоды. Причиной может быть непоступление в ИФНС сведений из ГИБДД о снятии автомобиля с учета или ошибка налоговиков.

В любом случае при получении уведомления по автомобилю, собственником которого вы более не являетесь, о факте его продажи нужно уведомить налоговую инспекцию. Это можно сделать в виде письменного заявления, составленного в свободной форме, представленного в ИФНС лично или направленного по почте. К заявлению нужно приложить подтверждающие продажу документы: копию договора купли-продажи, договора комиссии (если такой заключался), копию ПТС со сведениями о новом владельце (не обязательно, но желательно).

Определенные преимущества в такой ситуации есть у зарегистрированных пользователей личного кабинета налогоплательщика (ЛКН) на сайте ФНС. В нем ведь можно не только увидеть сведения о числящихся на физлице транспортных средствах, являющихся объектом по транспортному налогу. С его помощью можно сформировать и отправить в инспекцию заявление о том, что автомобиль продан, с приложением сканов подтверждающих документов.

Получив такое заявление (неважно, письменное или электронное) через ЛКН, инспекция сама решит вопрос с ГИБДД или устранит свою ошибку и пересчитает налог (снимет необоснованно начисленную сумму).

Итоги

При продаже транспортного средства его владелец-физлицо обязан заплатить НДФЛ с полученного дохода (если автомобиль был в собственности менее 3 лет). При этом у него есть возможность уменьшить полученный доход на сумму документально подтвержденных расходов, связанных с его приобретением, или заявить имущественный вычет.

Если продажу транспорта осуществила организация, нюансы налогообложения зависят от применяемой системы налогообложения.

Кроме того, на продавце лежит обязанность по оплате транспортного налога за все месяцы с начала года до момента продажи автомобиля.

Налог с продажи автомобиля в 2023 году

Каждому автовладельцу рано или поздно приходится столкнуться с необходимостью продажи собственного автомобиля. Причины продажи могут быть совершенно разными, однако сегодня речь пойдет не о них.

Думаю, для Вас не секрет, что в настоящее время все сделки по продаже имущества облагаются подоходным налогом. Это относится и к сделкам, направленным на продажу автомобиля.

Размер налога на продажу автомобиля зависит от нескольких факторов, которые и будут рассмотрены в этой статье. Кроме того, речь пойдет о ситуациях, в которых подоходный налог с продажи автомобиля можно не платить на вполне законных основаниях.

Даже если Вы в ближайшее время не собираетесь продавать автомобиль, рекомендую ознакомиться с текстом этой статьи. Полученная информация поможет Вам избежать лишних проблем в будущем.

Предлагаю для наглядности рассмотреть в этой статье несколько примеров продажи автомобилей:

- Автомобиль Енисей 1 был куплен в январе 2020 года за 500 000 рублей и продан в сентябре 2020 года за 450 000 рублей.

- Автомобиль Енисей 2 был куплен в январе 2016 года за 300 000 рублей и продан в сентябре 2020 года за 450 000 рублей.

- Автомобиль Енисей 3 был куплен в январе 2020 года за 200 000 рублей и продан в сентябре 2020 года за 450 000 рублей.

- Автомобиль Енисей 4 был куплен в январе 2020 года за 350 000 рублей и продан в сентябре 2020 года за 450 000 рублей.

- Автомобиль Енисейчик был куплен в январе 2020 года за 200 000 рублей и продан в сентябре 2020 года за 250 000 рублей.

В процессе изучения этой статьи Вы научитесь определять размер налога при продаже любого автомобиля и сможете без проблем вычислить размер отчислений государству для автомобилей Енисей.

Примечание. Если Вы хотите продать автомобиль, который Вы не купили, а получили в дар или по наследству, то рекомендую изучить примеры из статьи «Уплата налогов при продаже подаренной машины».

Размер налога с продажи машины

Размер налога на доходы физических лиц в настоящее время составляет 13 процентов.

Примечание. Налоговая ставка 15%, введенная с 1 января 2021 года, на продажу автомобилей не распространяется.

Применительно к автомобилям марки Енисей размер подоходного налога:

450 000 * 0.13 = 58 500 рублей.

Согласитесь, сумма достаточно внушительная. Однако целиком эту сумму платить не придется ни одному из продавцов.

Налог с продажи автомобиля

Рассмотрим основные ситуации, в которых сумма налога может быть уменьшена:

1. Отсутствие дохода

Давайте еще раз поподробнее рассмотрим ситуацию с автомобилем Енисей 1 . Этот автомобиль был куплен за 500 000 рублей, а продан за 450 000 рублей. Очевидно, что продавец вообще не получил никакого дохода, т.е. размер подоходного налога равен 0.

Однако в данном случае следует обратить внимание, что для того, чтобы освободиться от уплаты налога с продажи автомобиля, требуется подать в налоговую инспекцию декларацию с приложенными договорами купли-продажи (или их копиями). Подробнее про сроки подачи декларации речь пойдет чуть позже.

При этом договоров должно быть 2. Один из них составлен при покупке автомобиля (в январе), а другой при его продаже (в сентябре). Если договор купли-продажи автомобиля не сохранился, то следует обратиться к другим способам уменьшения налога.

2. Длительное владение автомобилем

Рассмотрим автомобиль Енисей 2 , который продан на 150 000 рублей дороже, чем куплен. Этот автомобиль также не будет облагаться подоходным налогом, т.к. он находился в собственности более 3-х лет. НК РФ, статья 217:

- от продажи объектов недвижимого имущества, а также долей в указанном имуществе с учетом особенностей, установленных статьей 217 1 настоящего Кодекса;

- от продажи иного имущества, находившегося в собственности налогоплательщика три года и более.

Таким образом, длительное владение машиной может полностью освободить продавца от уплаты налога.

Если между покупкой и продажей машины прошло 3 года или более, то продавец не должен платить налог и подавать декларацию.

3. Налоговый вычет

Владелец автомобиля может рассчитывать на получение налогового вычета в том случае, если он не смог полностью избежать уплаты налогов по одному из вышеприведенных способов.

К данному пункту относятся автомобили Енисей 3 и Енисейчик , которые были проданы дороже, чем куплены и находились в собственности менее 3-х лет. Кроме того, к этому же пункту относится и владелец автомобиля Енисей 1 , если он потерял договор о покупке автомобиля.

Статья 220 Налогового кодекса:

Статья 220. Имущественные налоговые вычеты

.

2. Имущественный налоговый вычет, предусмотренный подпунктом 1 пункта 1 настоящей статьи, предоставляется с учетом следующих особенностей:1) имущественный налоговый вычет предоставляется:

.

в размере доходов, полученных налогоплательщиком в налоговом периоде от продажи иного имущества (за исключением ценных бумаг), находившегося в собственности налогоплательщика менее трех лет, не превышающем в целом 250 000 рублей;

Итак, что означает налоговый вычет в размере 250 000 рублей? В данном случае из стоимости автомобиля при продаже будут вычтены 250 000 рублей, а с оставшейся суммы нужно будет заплатить налог с продажи автомобиля.

Енисей 1 : (450 000 — 250 000) * 0.13 = 26 000 рублей.

Енисей 3 : (450 000 — 250 000) * 0.13 = 26 000 рублей.

Енисейчик (250 000 — 250 000) * 0.13 = 0 рублей.

Заметьте, автомобиль проданный за 250 000 рублей или дешевле не облагается налогом с продажи. Однако имейте в виду, что налоговый вычет в размере 250 000 рублей предоставляется только 1 раз в год.

Например, при одновременной продаже автомобилей Енисей 3 и Енисейчик сумма налога составит:

(450 000 + 250 000 — 250 000) * 0.13 = 58 500 рублей.

4. Уменьшение дохода на сумму расходов

Существует еще один вариант уменьшения суммы налога — уменьшение дохода на сумму расходов. Статья 220 Налогового кодекса Российской Федерации, часть 2:

2) вместо получения имущественного налогового вычета в соответствии с подпунктом 1 настоящего пункта налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением этого имущества.

Это вариант имеет смысл использовать, если автомобиль продан дороже, чем куплен.

Способ хорошо подходит для продажи автомобиля Енисей 4 (он куплен за 350 000 рублей и продается за 450 000 рублей).

В этом случае величина налога составит:

Енисей 4 : (450 000 — 350 000) * 0.13 = 13 000 рублей.

Если в той же ситуации воспользоваться вычетом в размере 250 000, то величина налога будет значительно больше:

Енисей 4 : (450 000 — 250 000) * 0.13 = 26 000 рублей.

Тем не менее бывают случаи, когда приходится использовать второй вариант. Например, если договор покупки автомобиля утерян и его невозможно предоставить в налоговую.

Примечание. Начиная с 2019 года уменьшить стоимость продажи можно не только на величину собственных расходов, но и на величину расходов предыдущего собственника. Однако это относится только к случаям, когда автомобиль получен по наследству или в дар. Данный вопрос рассмотрен в отдельной статье.

Обратите внимание, нельзя воспользоваться одновременно (для одного и того же автомобиля) вычетом в размере 250 000 и уменьшить доходы на стоимость расходов. Разрешается выбрать только один из вариантов.

Итак, еще раз приведу перечень ситуаций, в которых налог с продажи автомобиля можно не уплачивать:

- Стоимость автомобиля при продаже меньше стоимости при покупке;

- Владение автомобилем 3 года или более;

- Стоимость продажи автомобиля составляет 250 000 или менее.

Во всех остальных случаях при продаже автомобиля придется заплатить налог. Кстати, начиная с 2011 года продажу автомобиля можно выполнить по упрощенной схеме, не снимая автомобиль с учета.

Какой вариант уменьшения налога выбрать?

В следующей таблице приведены оптимальные варианты для самых распространенных ситуаций:

| Ситуация | Способ уменьшения налоговой базы | Пункт статьи |

| Договор покупки автомобиля утерян | Налоговый вычет | Пункт 3 |

| Договор покупки на руках, стоимость продажи меньше стоимости покупки. | Уменьшение дохода на сумму расходов | Пункт 4 |

| Договор покупки на руках, стоимость продажи больше стоимости покупки, стоимость покупки менее 250 000 рублей. | Налоговый вычет | Пункт 3 |

| Договор покупки на руках, стоимость продажи больше стоимости покупки, стоимость покупки более 250 000 рублей. | Уменьшение дохода на сумму расходов | Пункт 4 |

Не в каждой ситуации налог удастся уменьшить до 0, однако пользуясь приведенной таблицей Вы сможете добиться минимальной суммы платежа.

Порядок уплаты налога при продаже автомобиля

Обратите внимание, что даже если по Вашим расчетам Вы ничего не должны налоговой после продажи автомобиля, декларацию все равно придется подать. Единственное условие, при котором не нужно подавать декларацию в 2023 году, состоит в том, что Вы владеете автомобилем более 3-х лет.

Налоговая декларация за текущий год (2021) подается в начале следующего года (2022). Последний срок, когда в налоговой примут Вашу декларацию без штрафных санкций — 30 апреля. Рекомендую подавать декларацию в конце февраля или начале марта, т.к. к концу марта в налоговой начинается сезон очередей.

Налоговая декларация при продаже автомобиля заполняется при помощи специальной программы, которую можно скачать на сайте налоговой инспекции. Подчеркну, что программа для 2021 года появится лишь в начале 2022 года. Прошлогодние программы использовать не имеет смысла, т.к. за год налоговое законодательство может существенно измениться.

Кроме подачи налоговой декларации продавцу автомобиля необходимо уплатить и сам подоходный налог. Сделать это можно как сразу же после продажи автомобиля, так и после подачи налоговой декларации (но до 15 июля).

Налог с продажи автомобиля для не резидентов РФ

Отдельного внимания заслуживает уплата налога с продажи автомобиля лицами, не являющимися резидентами. Сначала разберемся, кто признается налоговым резидентом Российской Федерации (статья 207 Налогового кодекса):

2. Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы территории Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

Все остальные продавцы автомобилей на территории РФ налоговыми резидентами не являются.

Особенности уплаты налога не резидентами:

- 1. Величина налога составляет 30 процентов от стоимости автомобиля.

- 2. Не резиденты РФ не могут воспользоваться налоговым вычетом, т.е. должны уплачивать налог с полной суммы продажи.

- 3. Если не резидент владеет автомобилем в течение 3-х лет или более, то он освобождается от уплаты налога. Данный пункт распространяется на сделки, заключенные после 1 января 2019 года.

Внимание! До 1 января 2019 года не резиденты РФ должны были платить налог с продажи автомобиля даже в том случае, если владеют автомобилем более 3-х лет.

Если Вы продали машину в 2018 году или ранее и не являлись налоговым резидентом РФ, то имейте в виду, что налог с продажи автомобиля придется заплатить в любом случае. И его величина составляет 30 процентов от стоимости продажи.

Итак, подведем итоги этой статьи:

- После продажи автомобиля следует выбрать способ, который позволит минимизировать размер налога.

- Подайте налоговую декларацию до 30 апреля следующего после продажи года.

- Уплатите налог до 15 июля следующего после продажи года.

Уверен, что после прочтения этой статьи расчет налога с продажи любого автомобиля не составит труда.