Как «тотал» после ДТП возвращается на вторичку

На российской вторичке до сих пор распространены случаи, когда после тотального ДТП автомобиль восстанавливается и выставляется на продажу. Так, эксперты сервиса Дром.ру проследили судьбу разбитого в ДТП Hyundai Creta, который чудесным образом обрел новую жизнь спустя несколько месяцев в Ростове-на-Дону.

Выяснилось, что после ДТП автомобиль передали страховой компании, но потом следы машины затерялись. Вероятно, мошенничество произошло благодаря лазейке в законодательстве. Многие авто после тотальных ДТП не утилизируются, поскольку признаются «годными остатками» и поступают на аукционы скупки запчастей. В отличие от утилизированных автомобилей, которые снимаются с учета и получают соответствующую запись в ГИБДД, «годные» продаются без регистрационных действий и в дальнейшем никак не отслеживаются.

Издание «АиФ» приводит слова автомобильного эксперта Дмитрия Кротова, который рассказал, что юридически собственники могут меняться несколько раз, но регистрация автомобиля в ГИБДД нет. В ПТС значится первый владелец-страхователь. В разбитом состоянии машина с учета не снимается, восстанавливается, а затем по доверенности продается новым хозяевам. Покупатель ничего не подозревает о ее прошлом и ставит на учет в ГИБДД на себя.

Как узнать, что автомобиль продается после «тотала»

То, что машина продается после «тотала», можно понять по трем признакам:

- Авто сбывают по доверенности.

- В отчете проверки авто есть данные о серьезных ДТП.

- В отчете проверки авто указаны огромные суммы ремонта.

Нужно опасаться покупать автомобиль по доверенности. Кроме того, хороший способ определить «тотал» и не купить автохлам после восстановления — проверить историю автомобиля. Смотреть нужно на утилизацию, а также на повреждения в ДТП и расчет ремонтных работ. Если видно, что автомобиль получил серьезные повреждения, но не был утилизирован, есть основания задуматься, не был ли он продан на запчасти, но затем восстановлен мошенниками.

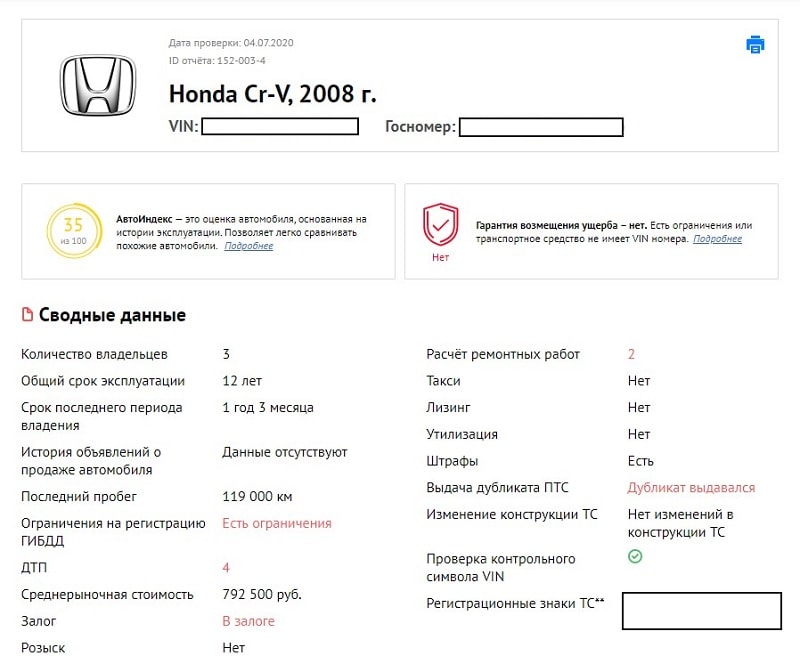

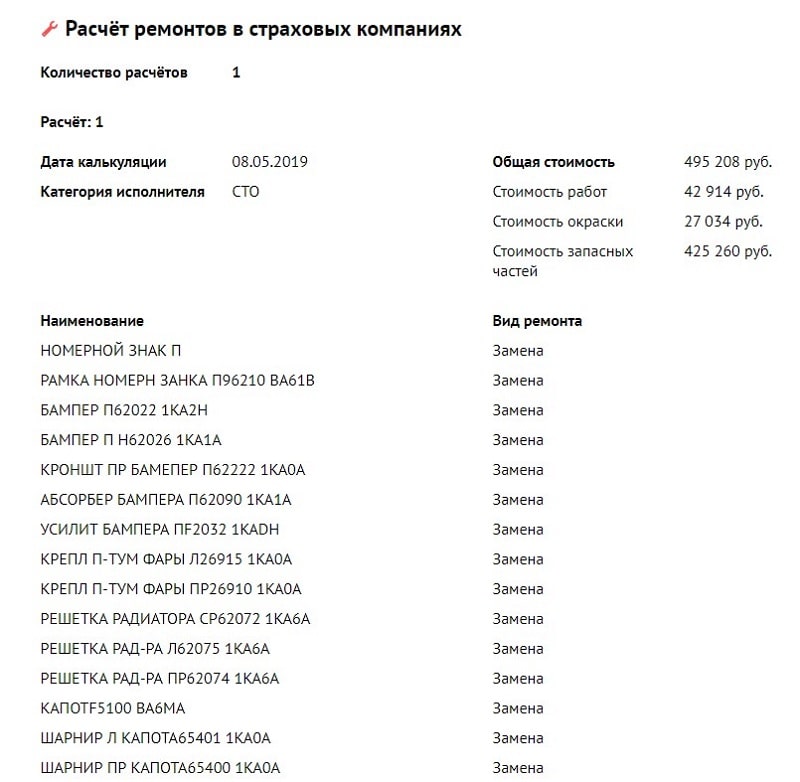

Также стоит быть осмотрительным, если в отчете с историей имеются данные о ремонте на сотни тысяч и даже миллионы рублей. Такой ремонт мог понадобиться автомобилю после очень серьезных повреждений. Например, этот СR-V продается якобы после бережной эксплуатации.

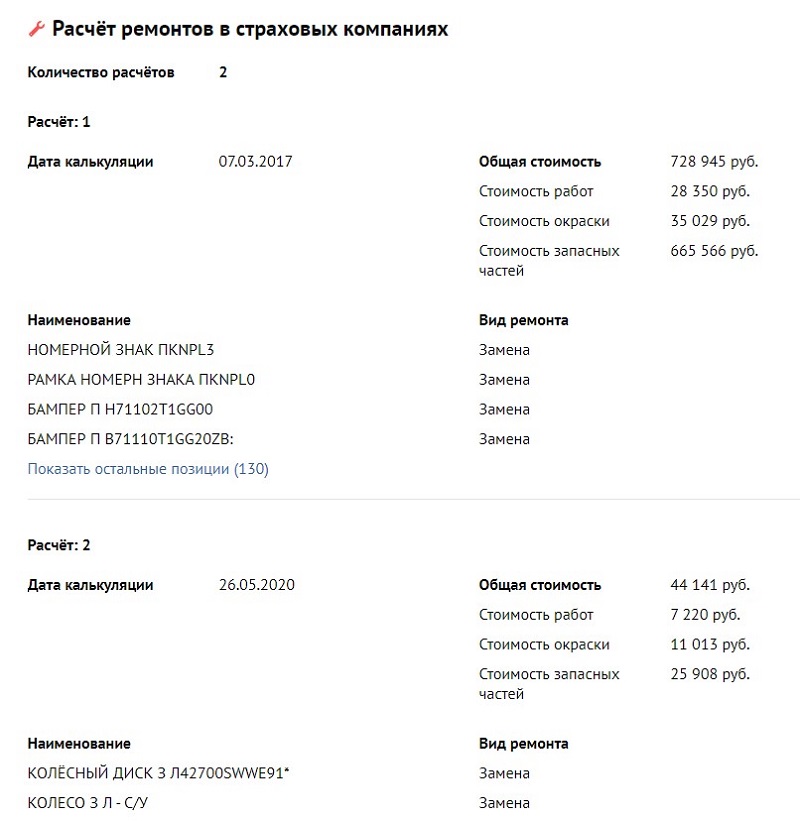

Проверка через avtocod.ru показывает четыре ДТП и два расчета ремонтных работ.

На восстановление в общей сложности ушло более 730 тыс. рублей.

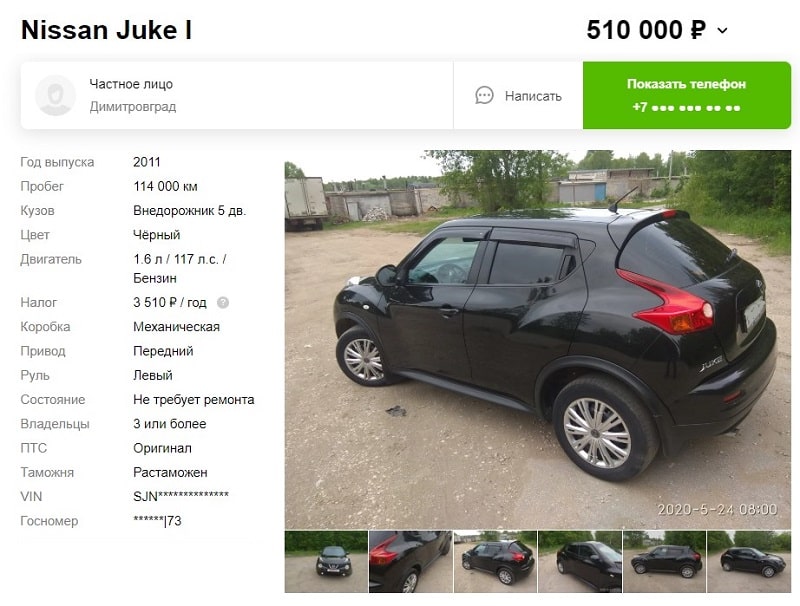

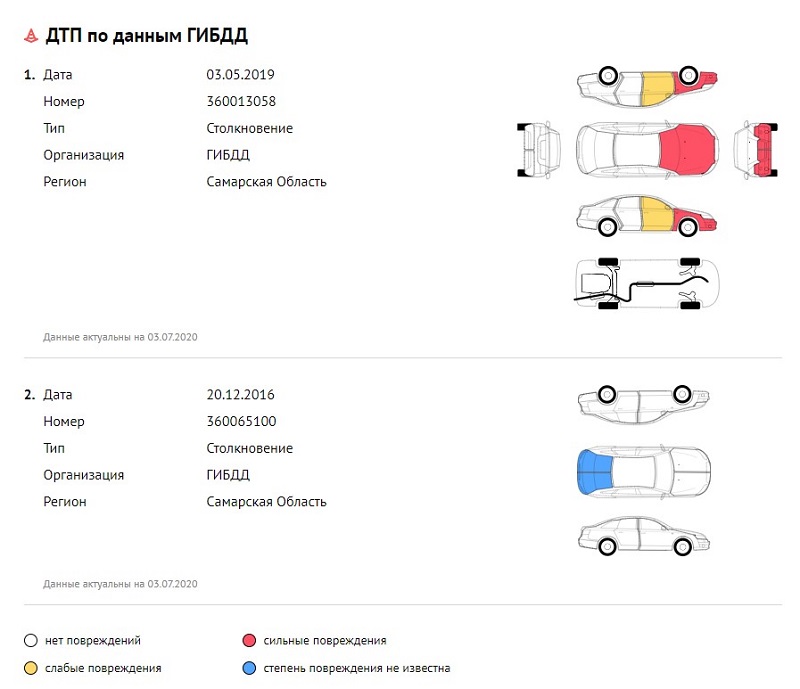

А этот «Ниссан Жук» продается после двух ДТП.

Машина, судя по схемам, бита почти вкруг.

Расчет производился по второй аварии. Машину отремонтировали почти на 500 тыс. рублей.

Такие авто нужно очень тщательно проверять при осмотре на предмет сохранения геометрии кузова и других серьезных технических проблем.

Автор: Надежда Анучина

Материал подготовлен совместно с группой «Союз профессионалов авторынка». Если ты зарабатываешь на автомобилях с пробегом, вступай в сообщество, узнавай новое, делись опытом, прокачивай скиллы, знакомься с коллегами.

Сталкивались ли вы с восстановленными после аварии автомобилями при покупке машины? Поделитесь своей историей в комментариях.

Машину признали тотальной по ОСАГО: что делать, как рассчитывается выплата и как получить максимальную сумму?

Иногда после ДТП от машины остаётся груда металла. Такую ситуацию называют полной гибелью автомобиля или тоталом. Однако почти всегда понятие «тотал» носит экономический характер и связан с невозможностью отремонтировать повреждённое транспортное средство по ОСАГО в связи с дорогостоящим ремонтом. В таком случае в 2023 году владельцу машины полагается страховая выплата. Однако вокруг неё гуляют разного рода домыслы и разводы от страховщиков. Многие водители не знают, какой окажется максимальная сумма при уходе в тотал, вычитают ли годные остатки авто, можно ли довзыскать разницу с виновника ДТП и всегда ли наступает полная гибель ТС? Ответам на эти и другие вопросы посвящена наша статья. Давайте начинать!

Что такое тотал?

Тотал, или полная гибель автомобиля – это серьезные конструктивные повреждения транспортного средства, в результате чего ТС либо полностью уничтожено, либо не подлежит восстановлению.

При этом существуют ощутимые различия между фактическим и экономическим тоталом – это не одно и то же! Рассмотрим эти различия.

После ДТП

Если после аварии от автомобиля осталась груда искорёженного металла, то говорят, что «машина на списание». Обычно это происходит в случаях, когда транспортное средство:

- сгорело,

- упало с обрыва,

- превратилось в лепёшку от падения большого предмета и т.д.

Но это характеристики фактического ухода в тотал после ДТП. Они не совсем точные и не всегда отображают реальную картину произошедшего. Есть еще экономические характеристики тотала…

При расчёте по ОСАГО

На практике страховые компании и суды используют экономическое определение понятия «тотал». Его можно найти в пункте 42 Постановления Пленума ВС РФ № 58 от 26.12.2017 года.

Определение звучит так:

Под полной гибелью понимаются случаи, при которых ремонт поврежденного имущества невозможен либо стоимость ремонта поврежденного имущества равна стоимости имущества на дату наступления страхового случая или превышает указанную стоимость (подпункт «а» пункта 18 статьи 12 Закона об ОСАГО).

С 1 апреля 2022 года в законную силу вступает ГОСТ Р 59857-2021, который упорядочивает различные термины применительно к автотехнической экспертизе. В том числе, и для споров при ДТП и по ОСАГО.

Новый ГОСТ также даёт определение полной гибели транспортного средства:

Последствия повреждения, при котором ремонт повреждённого ТС невозможен, либо стоимость его ремонта равна стоимости ТС на дату наступления повреждения (в случае, регулируемом законодательством об ОСАГО) или превышает указанную стоимость.

Как видно, речь идёт не просто о металлоломе под утиль, а именно о транспортном средстве, не подлежащем восстановлению по ОСАГО в связи с высокой стоимостью ремонта, в том числе превышающей стоимость самого автомобиля.

Если же мы говорим о восстановлении машины по КАСКО, то определение «тотал» изначально содержится в договоре со СК. На практике 2023 года обычно это 65-80% рыночной стоимости или страховой суммы.

Страховая признала мою машину тотальной – что делать?

Перед тем как СК признает страховой случай «тоталом», проходит несколько важных этапов с участием потерпевшего, виновника ДТП и экспертов.

Вкратце, как это происходит:

- Владелец повреждённой в ДТП машины собирает документы из ГИБДД и обращается в страховую компанию с заявлением о возмещении.

- Далее, в течение 5 рабочих дней страховщик должен произвести осмотр вашего автомобиля и определить дальнейший порядок возмещения по ОСАГО.

- Осмотр обычно проходит на том месте, где находится непригодный для использования авто – на той же стоянке, в гараже или возле вашего дома. Реже его везут на эвакуаторе к месту осмотра (за счёт страховой).

- После этого эксперт выдаёт заключение, а СК решает, что делать дальше: выплачивать возмещение деньгами или направлять вас на восстановительный ремонт.

- На принятие окончательного решения страховщику отводится ровно 20 календарных дней с того момента, как вы подали заявление о возмещении по ОСАГО. Всё это время вам остаётся лишь ждать, не забыв показать машину на осмотр.

Что дальше? А дальше вы получите уведомление от страховой о том, является ваш случай тоталом или не является. Ответ на этот вопрос влияет на дальнейший порядок возмещения ущерба и максимальную сумму выплаты.

Каким будет возмещение: деньгами или ремонтом?

Исключительно в денежной форме.

Страховое возмещение вреда, причиненного легковому автомобилю, находящемуся в собственности гражданина и зарегистрированному в Российской Федерации, осуществляется путем выдачи суммы страховой выплаты потерпевшему (выгодоприобретателю) в кассе страховщика или перечисления суммы страховой выплаты на банковский счет потерпевшего (выгодоприобретателя) (наличный или безналичный расчет) в случае:

а) полной гибели транспортного средства;

Ещё раз вспомним, что «полной гибелью автомобиля» считается как раз порядок расчёта выплаты, когда страховщику невыгодно выдавать направление на восстановительный ремонт, поскольку тот либо равен стоимости машины на дату ДТС, либо вообще превышает эту стоимость. Поэтому, единственный вариант – выплатить деньгами.

Сколько выплатит страховая за тотальную гибель машины в 2023 году?

Начнём с того, что закон устанавливает максимальную выплату страхового возмещения в размере 400 тысяч рублей (п. «б» ст. 7 ФЗ Об ОСАГО). Получить сверх этой суммы в 2023 году нереально, даже если ущерб машины оценивается гораздо выше. Невыплаченную разницу вам придётся требовать уже с виновника ДТП.

Теперь переходим к главному – расчётам. Для них есть специальная формула, которую можно применить ко всем случаям в рамках ухода в тотал.

С = Ср – Сго

- где С – страховая выплата по ОСАГО, которую вы получите за погибший автомобиль после аварии,

- Ср – то, сколько стоила машина на момент ДТП,

- Сго – стоимость годных остатков, которые останутся за вами.

Казалось бы, есть формула – всё понятно и прозрачно. Однако на практике страховщики любят хитрить и занижать выплаты при тотальной гибели автомобиля. Например, могут занизить рыночную стоимость пострадавшей машины и одновременно увеличить размер годных остатков. Или завысить цену ремонта, чтобы можно было «затоталить» транспортное средство и заплатить меньше денег. В итоге потерпевший в ДТП получит гораздо меньшую сумму, чем мог бы получить при надлежащих расчётах.

Поэтому в ваших интересах знать, как ведутся расчёты и от чего отталкиваться при калькуляции.

Как правильно считать?

Методика расчётов не сложная. Страховое возмещение за тотальную гибель автомобиля считается в соответствии с пунктом 42 ППВС № 58 от 26 декабря 2017 года, где нам нужно знать следующее:

- Первым делом следует определить стоимость транспортного средства на момент ДТП – поскольку речь идёт о б/у машине, за основу берутся такие же аналоги ТС на авторынке конкретного региона, а для этой цели используются базы сайтов по типу Авто.ру.

- Затем из стоимости ТС вычитается цена годных остатков с учётом их износа – эти самые запчасти и агрегаты остаются у вас, как у потерпевшего в ДТП.

- В итоге получаем сумму денежного возмещения ОСАГО после тотала – её страховщик перечислит на ваш счёт или выдаст наличными деньгами.

Но еще раз обращаем внимание на тонкость с верхней планкой выплаты страхового возмещения. Даже если вам насчитали 600 тысяч рублей ущерба, СК выплатит не более 400 тысяч – поскольку это тот максимум, который установлен ФЗ Об ОСАГО для всех страховых случаев. И тотальная гибель автомобиля не является исключением из правил.

Также следует помнить, что в случае серьезных ДТП велика вероятность вреда здоровью людей. Если есть пострадавшие, страховая компания обязана выплатить всем этим людям возмещение ущерба. Вернее, выплачивать будет не страховщик, а Российский Союз Автостраховщиков (РСА) по заявлению пострадавших в аварии граждан. Максимальная сумма страхового возмещение ущерба здоровью чуть больше – 500 тысяч рублей. Но возмещают, естественно, только реальные расходы на лечение, медикаменты, восстановление и реабилитацию после ДТП.

Пример расчёта

Для наглядности попробуем посчитать тотал на примере:

Предположим, автомобиль попал в серьёзную аварию и «лишился» передней части. При осмотре и экспертизе было установлено следующее:

- стоимость машины составляет 750 тысяч рублей – с учётом пробега и статуса б/у,

- годные остатки с учётом износа оценены в 340 тысяч,

- применив формулу подсчётов, получаем: 750 000 – 340 000 = 410 000 рублей,

- однако, страховая выплатит не 410 тысяч, а лишь 400 тысяч рублей – поскольку это максимум для возмещения вреда имуществу по ОСАГО.

Оставшиеся 10 000 рублей потерпевшему придётся довзыскивать с причинителя вреда – того, кто признан виновником аварии.

Почему вычитают стоимость годных остатков?

Возникает вопрос, а с чего страховщик вычитает стоимость годных остатков? Ведь можно поступить иначе. Например, передать исправные запчасти СК, а взамен получить полную страховую выплату на погибшее в ДТП авто. Тем более, что большинству потерпевших нет смысла возиться с годными остатками.

Но увы, тут плохие новости – законодательство 2023 года не даёт потерпевшему права решать, как поступить с годными остатками после признания машины тотально погибшей. Зато такая привилегия есть у страховой компании. Но на практике СК выгодно вычесть стоимость этих запчастей, чтобы не платить всю стоимость разбитого автомобиля.

При этом остатки признаются годными по специальной методике. В настоящее время применяются требования из Положения Банка России № 755-П от 4 марта 2021 года, а определению годных остатков посвящена Глава 5 настоящего Положения.

Рассмотрим ключевые моменты:

- к годным остаткам могут быть отнесены детали, узлы, агрегаты, у которых нет повреждений, сохранены целостность и товарный вид, а сами детали находятся в исправном и рабочем состоянии,

- не являются годными запчасти с изменением конструкции, формы, целостности и геометрии, если это не предусмотрено заводом-производителем,

- запчасти не должны быть ранее отремонтированными – то есть подвергнуты правке, рихтовке, шпатлеванию и т.д.

- детали, на которых есть коррозия и ржавчина – также не являются годными,

- не учитываются детали, влияющие на безопасность дорожного движения (тормозные, сцепные, регулирующие – исчерпывающий список таких узлов и агрегатов перечислен в Приложении 6),

Важным условием является техническая возможность разобрать автомобиль, чтобы извлечь годные остатки для их оценки. Если это невозможно сделать, то стоимость таких деталей не определяется.

Что мне с ними делать?

Как ни парадоксально – но реализовывать самостоятельно.

Но на практике 2023 года некоторые страховые компании сотрудничают с посредниками на авторынке. Последним выгодно скупать запчасти аварийных автомобилей, поэтому вам могут предложить следующую схему: вы продаёте годные остатки такому посреднику, а СК как обычно выплачивает возмещение без учёта запчастей. В итоге вы избавляетесь от ненужных деталей и получаете их стоимость «живыми» деньгами.

Но не исключено, что авто считается «тоталом» с точки зрения законодательства об ОСАГО, но на самом деле ТС можно восстановить. При таком раскладе годные запчасти вам понадобятся для ремонта.

Могу ли я взыскать недостающую сумму с виновника ДТП?

Вообще, страховые выплачивают гораздо меньше, чем реальная сумма ущерба. Из-за этого потерпевшим приходится довзыскивать недостающие суммы с того, кто причинил вред автомобилю.

Возмещение вреда, причинённого источником повышенной опасности (к коим относится любое транспортное средство) производится тем, кто причинил вред имуществу – то есть виновником ДТП (п. 1 ст. 1079 ГК РФ).

Получить с него деньги можно одним из двух способов:

- на досудебной стадии – когда виновник возместит разницу добровольно,

- в судебном порядке – если тот не хочет платить.

Но при взыскании через суд вы можете столкнуться с одной особенностью, которая широко применяется на практике, но о ней мало кто знает…

Как быть с целыми запчастями?

Если ОСАГО не покрывает ущерб и вы решите взыскать разницу с виновника ДТП, то расчёты производятся в соответствии с правилами для судебных автотехнических экспертиз, которые, в свою очередь, опираются на методики Минюста. При таком раскладе исправные запчасти не вычитаются.

Но по состоянию на 2023 год ситуация несколько иная. Если остались годные остатки, то суды не обязывают виновников аварии выплатить потерпевшим всю непокрытую по ОСАГО рыночную стоимость тотального автомобиля. Обычно из общей суммы вычитается цена этих самых запчастей.

Приведём пример:

Рыночная цена тотально погибшего авто составляет 740 000 рублей, а годные остатки оценены на сумму 210 000 рублей. Страховая выплатила вам за полную гибель машины максимум 400 тысяч. Оставшиеся 340 тысяч рублей (130 тыс. разница + 210 тыс. годники) вы потребовали с виновника ДТП, но тот не захотел платить и дело дошло до суда. Вероятнее всего, суд взыщет с ответчика не 340 000, а всего 130 тысяч рублей, объяснив это тем, что в случае выплат еще и за годные запчасти, вы, как собственник машины, получите неосновательное вознаграждение.

В редких случаях решение может быть иным: суд присудит вам требуемые 340 тысяч рублей, но с тем условием, чтобы вы передали годные остатки виновнику ДТП – а тот уже сам будет пытаться их реализовать.

Я не согласен с признанием машины тотальной – можно ли оспорить?

Случается, что страховая признаёт автомобиль тотальным, но транспортное средство вполне себе на ходу и подлежит ремонту. Почему так происходит? Как мы уже отмечали, виной тому «экономический тотал» – то есть когда стоимость ремонта равна или выше стоимости ТС, а страховой это не выгодно.

Что делать? Определить на глаз правомерность или неправомерность решения страховой компании вы не сможете. Потребуется как минимум заказать независимую экспертизу и оценить, во сколько реально обойдётся восстановление машины и действительно ли тут «тотал». Если оценщики подтвердят вашу правоту, можно готовиться к спору со страховой.

- Закажите независимую экспертизу и получите отчёт специалиста.

- Далее вам нужно подать заявление о разногласиях в адрес страховой компании – в этом заявлении вы оспариваете признание машины тотальной и можете потребовать, к примеру, отремонтировать её в рамках ОСАГО.

- Если страховая не ответит или пришлёт отказ, переходим к следующему шагу.

- Здесь подаётся заявление в адрес финансового уполномоченного (финупа), чтобы тот рассмотрел ваш спор со СК.

- Если решение финупа вас не устроит, остаётся последняя инстанция в виде районного суда.

- Далее, в зависимости от вердикта судьи, вы вправе обжаловать и его решение в вышестоящих судебных органах (вплоть до Верховного Суда вашего субъекта РФ).

Единственный минус экспертизы повреждений после ДТП – её стоимость. Потраченные деньги вам не вернёт ни финуп, ни суд (даже если вы выиграете спор у страховщика).

Могу ли я расторгнуть договор ОСАГО после гибели авто?

Да, причём действие договора со страховой компанией прекращается автоматически. Об этом говорится в Положении Банка России № 431-П:

1.13. Действие договора обязательного страхования досрочно прекращается в следующих случаях:

гибель (утрата) транспортного средства, указанного в страховом полисе обязательного страхования;

Обратите внимание, что речь идёт именно о гибели автомобиля. Но на практике договор ОСАГО расторгается и в случаях, когда страховой не выгодно ремонтировать транспортное средство ввиду дороговизны оригинальных запчастей, но при этом в перспективе машина может быть восстановлена. Обычно здесь страховые не чинят препятствия в расторжении договора ОСАГО.

Вместе с тем страховщик обязан вернуть вам часть премии, которую вы уплатили при страховании автогражданской ответственности, но не использовали полис в связи с досрочным прекращением договора (пункт 4 ст. 10 ФЗ-40). Правда, из этой суммы придётся вычесть 23% на расходы страховой и РСА – остальную сумму должны перечислить на ваш счёт.

Но страховая может сама прекратить действие договора ОСАГО!

И это неприятная ситуация, которая, увы, также встречается на практике. А всё потому, что страховая может воспользоваться пунктом 1.13 Положения Банка России № 431-П, посчитав, что «экономический тотал» – это и есть утрата транспортного средства. Хотя это далеко не так!

Как оспорить?

Сразу после тотала и выплаты страховая может поставить вас в неприятное положение, расторгнув договор ОСАГО.

На практике возможны две ситуации:

- вы получите от страховой письмо, где будет указано, что страховой договор досрочно прекращён на основе гибели (утраты) транспортного средства,

- никаких уведомлений от СК вы не получите – а узнаете о прекращении договора, к примеру, после повторного ДТП.

В первом случае нужно действовать по стандартному порядку (см. выше). Вначале подаётся заявление о разногласиях в адрес страховщика, далее обращение к финупу и, наконец, суд. На любом из этих этапов решение может состояться уже в вашу пользу.

В случае с отсутствием уведомления порядок действий будет тем же, но с одной особенностью. Если вы узнали, что договор ОСАГО расторгнут на этапе обращения за страховой выплатой – всё равно подавайте в СК заявление на возмещение. Не возместят (а страховщик не возместит по причине недействующего договора) – можно требовать неустойку, 50% штрафа и прочие выплаты по той же цепочке: страховая – финуп – районный суд.

Как понять, что автомобиль побывал в аварии

Присказка «не бита, не крашена» при продаже машины давно приелась и вызывает только улыбку.

Не стоит верить продавцу в этом вопросе, даже если он говорит правду. Лучше внимательно осмотреть автомобиль перед покупкой и самому во всем убедиться. Проверка автомобиля по базам ГИБДД на участие в авариях не всегда помогает: ДТП могли просто не оформлять.

Следы аварии или окрашенные элементы кузова можно попытаться скрыть, но есть признаки, по которым можно выявить аварийный автомобиль. Если у автомобиля только один такой признак, это не повод отказываться от покупки, а несколько — повод задуматься.

Мелкие ДТП, где пострадал, например, только бампер или переднее крыло, серьезно не повлияют на дальнейшую эксплуатацию авто. А вот нарушенная геометрия кузова и вытягивание покореженного металла на стапеле могут серьезно подпортить здоровье новому владельцу автомобиля. Лонжерон, который выдержал удар и немного погнулся, можно выпрямить и подварить. Но если машина столкнется с препятствием и этот лонжерон снова испытает нагрузку, он уже не будет таким крепким, как в первый раз. Остается только надеяться, что люди в салоне в этот момент не пострадают.

На что смотреть

Как победить выгорание

Зазоры между элементами кузова

Зазоры между дверями, крыльями, капотом и багажником должны быть одинаковыми с обеих сторон автомобиля. Двери должны открываться и закрываться свободно и без посторонних звуков. Если зазоры различаются, скорее всего, эти элементы снимали для покраски. Есть хорошие кузовные мастерские и дорогой кузовной ремонт: после них даже битая машина будет выглядеть прилично. Проблема в том, что в России битые машины привыкли оставлять у страховой или сразу сдавать перекупщикам, а им нет смысла обращаться к хорошему кузовщику — такой берет за работу много денег.

Чтобы проверить зазоры, воспользуйтесь плоским ключом, складным ножом или в крайнем случае пальцем. Просуньте ключ в зазор с одной стороны, потом с другой — и сравните результат.

Неровные зазоры для новой классической «Нивы» — это нормально: кузов у нее такой же, как был в 1977 году. На «Грантах», «Вестах» и «Калинах» вроде бы все в порядке. В 90-х и нулевых таких машин было больше.

Нет смысла придираться к зазорам на машине старше 10 лет: маловероятно, что ее ни разу не били и не красили.

Состояние элементов кузова

Когда на капоте есть сколы и царапины, а передний бампер и крылья автомобиля идеальные, это подозрительно. Нормально, если у подержанного автомобиля есть недостатки лакокрасочного покрытия: без них не обойтись при эксплуатации. А если автомобиль блестит и отполирован, скорее всего, его недавно перекрашивали или хозяин хочет скрыть какие-то дефекты. По краям кузовных элементов, которые недавно полировали, будут остатки специальной пасты.

Краска на болтах

На болтах крепления дверей и капота должна быть заводская краска. Если их снимали, краска будет повреждена. Мастера знают об этом и могут подкрасить болты, как только поставят элементы на место. Поэтому обратите внимание на толщину слоя краски, а также на наплывы и капли. На некоторых болтах могут быть контрольные мазки с завода — например, желтого цвета. Эти метки должны сохраниться и совпадать.

Маркировка стекол

Если у авто меняли стекло, то маркировка на нем будет отличаться от заводской. Цифра в нижней строке должна соответствовать году выпуска машины, а маркировки всех стекол должны быть похожи. Возможно, стекло разбивали при краже вещей из автомобиля или по другим причинам. В любом случае продавец должен это объяснить. Это в большей степени касается стекол в дверях и в задней части автомобиля.

С лобовым стеклом сложнее: при движении оно сталкивается с песком, который летает в воздухе, поэтому на четвертый год стекло может покрыться мелкими царапинами и микроскопическими кратерами. В какой-то мере лобовое стекло — расходный материал, поэтому вполне нормально, если на автомобиле с пробегом 80 000 км его заменят на новое. Но если стекло поменяли на трехлетней машине с пробегом 35 000 км, стоит насторожиться: вряд ли дело в естественном износе.

Состояние фар

Визуально фары должны быть одинаково изношены. Если одна более мутная, с царапинами, надо сравнить их маркировки — они должны совпадать с годом выпуска автомобиля. Обычно после ДТП меняют только разбитую фару, поэтому на битой машине будут фары разного года выпуска, а может быть, и разного производителя.

Нередко бывает, что автомобиль попадает в ДТП, стекло фары остается целым, а корпус трескается. Внутрь такой фары попадает много влаги: с обратной стороны стекла на такой фаре проступают капли воды. Если корпус лопнул давно, помимо воды там будут следы грязи или даже зеленый налет.

Дешевая китайская фара, скорее всего, будет потеть даже с визуально целым корпусом. Также будут проблемы с зазорами вокруг нее — но не потому, что ее плохо поставили, а потому, что ее геометрические параметры обычно не соответствуют параметрам оригинальной фары. На внешнюю сторону китайских фар, фонарей и противотуманок нередко наносят логотип производителя. Самый распространенный вариант — DEPO. Такие фары логично ставить на очень старые машины, которые стоят не дороже 300 000 Р . Для более дорогого автомобиля это серьезный недостаток.

Состояние шин

Если шины стерты неравномерно, это признак неотрегулированного сход-развала. Возможно, за машиной плохо ухаживали, не следили за износом шин и резины. Самый неприятный случай — это если нарушена геометрия кузова после ДТП. Тогда отрегулировать сход-развал не получится, поэтому шины будут стираться неравномерно и очень быстро приходить в негодность.

Состояние лакокрасочного покрытия

На солнце и при хорошем освещении видны оттенки соседних элементов кузова. Они не должны различаться по цвету, фактуре и блеску. Оттенок цвета машин со временем меняется, и подобрать нужный непросто — это под силу только хорошему специалисту по колеровке. Свежепокрашенный элемент будет немного отличаться на фоне соседнего.

Также не лишним будет заглянуть в ниши под дверными ручками. Когда машину красят перед продажей, сильно экономят, поэтому даже если дверь гладкая и отполированная, в нише за дверной ручкой краска может лежать плохо, а лака может быть слишком мало или, наоборот, слишком много.

Шильды

Шильды — это всякие пластиковые накладки и надписи: значок марки автомобиля, название модели и все, что крепят поверх краски на задней двери или крышке багажника. Обычно их убирают только в одном случае — когда от этой крышки или двери почти ничего не осталось. А еще стоит обратить внимание на их расположение: после покраски их могли приклеить со смещением или неровно.

Сварные швы

Заводские сварные швы аккуратные и ровные, без прерываний и наплывов. А вот повторить заводскую точечную сварку в условиях кузовной мастерской проблематично. Поэтому детали, которые варили при кузовном ремонте, будут различаться.

Для наглядности можно сравнить сварные швы на всех элементах автомобиля и взять за образец заводской. Иногда неаккуратные сварные швы скрывают под толстым слоем герметика, который тоже наносят неровно.

Показания толщиномера

Обычно на элементах кузова покрашенных на заводе автомобилей показания толщиномера одинаковые и варьируются от 70 до 150 мкм. Если толщиномер на какой-то детали показывает больше 200 мкм — ее красили, если 500 мкм и больше — еще и шпаклевали.

Уплотнительные резинки

Загляните под уплотнительные резинки дверей, если, конечно, владелец авто разрешит. Там должна быть заводская точечная сварка, которую трудно повторить, но можно попытаться подделать. Еще в этих местах можно увидеть шов от распила. Так бывает, если машину ввезли в виде двух половин, а потом сварили кузов и поставили все это на учет. Обычно такой сварной шов идет в районе двери под задним диваном.

Иногда резинка замята, повреждена или ее криво уложили — такое нередко удается разглядеть на фотографиях в объявлении. Тоже тревожный знак.

Ниша для запасного колеса

Обычно это место скрыто от глаз, поэтому кузовные мастера не уделяют ему особого внимания. Они красят здесь неаккуратно, делают плохие сварные швы и наносят герметик толстым слоем. Подозрительно, если в этом месте уложили шумоизоляцию. Часто продавцы так скрывают следы ДТП.

Отсюда совет: загляните в нишу для запасного колеса и все там внимательно осмотрите.

Торпедо, центральная часть руля и места, в которых есть подушки безопасности

Когда машина попадает в серьезное ДТП, срабатывают подушки безопасности. Взрывается пиропатрон, и хорошо упакованная подушка безопасности прорывает пластик или шов в сиденье, а потом раскрывается. Сиденья, пластиковые крышки и накладки на руль в этот момент повреждаются.

Чтобы салон машины выглядел нормально, есть два варианта: купить другую торпедо, подушку безопасности в руль или кресло. Новые или с разборки — не важно, главное, чтобы они не были восстановленными. Внимательно смотрите на боковые части сидений и на надписи AIRBAG. Чтобы понять, как они должны выглядеть по заводу, важно посмотреть на несколько машин. Так вы поймете, как должна выглядеть торпедо, крышка на руле и надпись AIRBAG. Заводская маркировка будет очень аккуратной и иногда даже выпуклой. Поддельная печать на перетянутой крышке руля или торпедо всегда будет вплавлена внутрь поверхности, причем неаккуратно.

Очевидные признаки

Очевидные признаки — это ржавчина, которая проступает прямо в середине кузовного элемента, помятые номерные знаки, пыль и мусор в лаке, следы краски на соседних элементах — их в народе называют «напылы», а также подтеки краски и лака.

>> Но если стекло поменяли на трехлетней машине с пробегом 35 000 км, стоит насторожиться: вряд ли дело в естественном износе.

Это расходник который можно поменять и на 2 000 км просто из-за прилетевшего из под колес камня, точно такая же история с фарами. Менял лобовое на двухлетней и пробеге 25 000 — секция подогрева перестала работать, поменяли по гарантии.

d1mmmk, присоединяюсь: ежегодно меняю лобаш из-за камней и т.п., не потому, что подогрев не работает, а потому, что страховать на новый страховой год с повреждённым стеклом нецелесообразно

> "Зазоры между дверями, крыльями, капотом и багажником должны быть одинаковыми с обеих сторон автомобиля. Двери должны открываться и закрываться свободно и без посторонних звуков. Если зазоры различаются, скорее всего, эти элементы снимали для покраски."

Или просто машина так собрана 🙂 Кривые зазоры — не редкость на автомобилях, например, английских и итальянских марок, особенно произведенных до 2000х или даже 2010х.

> "Шильды — это всякие пластиковые накладки и надписи: значок марки автомобиля, название модели и все, что крепят поверх краски на задней двери или крышке багажника. Обычно их убирают только в одном случае — когда от этой крышки или двери почти ничего не осталось."

Чаще их убирают просто по эстетическим соображениям или если человеку не хочется палиться перед соседями, что он купил себе АМГ Е-класс, а не дизельный барабан а-ля такси Комфорт+. Впрочем, знающие соседи так и так всё поймут.

Единственный правильный способ определить аварийное авто — пробить VIN, узнать историю автомобиля и загнать его в грамотный сервис на тотальный осмотр и диагностику. Валяться в грязи под днищем и тыкать толщинометром куда ни попадя — это от лукавого. Да и вообще, нельзя быть уверенным на 100% ни в одном подержанном автомобиле.

Хотите 100% не битый авто — покупайте новый под заказ.

Vasilii, про зазоры скоро добавят в текст. Там главная мысль в том, что машину 10+ лет сложно найти небитую — там вообще не важно английская она, немецкая или чешская, зазоры будут в 90% хоть где-нибудь, да корявые.

Отсутствие шильд по эстетическим причинам — тоже дурной знак. Там прицепом черные фонари идут, антихром, чип-тюнинг, газ в палас, ратататата и наплевательское отношение к техобслуживанию. В общем не купил бы машину у такого эстета.

Пробить VIN — не панацея. Немало людей принципиально решают вопросы на дороге. Машина битая, но по базам ГИБДД без ДТП. Все-таки это список про признаки битой машины, а не статья «как осмотреть машину с пробегом».

Новый под заказ тоже может быть битым. Мне так абсолютно новую машину в 2017 пытались продать. Не крашено было только левое переднее крыло и дверь водителя, все остальное — перепад от 200 до 320 мкм, крыша в том числе.

Григорий, выступлю в защиту секты отсутствия шильдов. Заменяли оригинальную решётку радиатора Opel на Irmsher, соответственно, спереди значка нет, сзади тоже сняли. Чёрные фонари и газ в палас это не обязательные компаньоны (а также незаконные), а вот антихром вполне имеет право быть с точки зрения эстетики. Что абсолютно не доказывает наплевательского отношения к ТО, а наоборот, заботу и желание улучшить свой автомобиль.

Григорий, а Вы никогда не задумывались почему на оф.диллерских станциях есть цех колористики?) А потому что машинки "бьются" даже не доехав до покупателя;)

Vasilii, подписываюсь под каждым словом как маляр-жестянщик: если клиент платит, сделаем так, что и завод не докопается)

Vasilii, ха, 100% вы, наверное, даже с завода с проходной лично забирая не получите.

Vasilii, может, наоборот? Чтоб не палиться, что купил дизельный барабан?;)

Vasilii, ваше "Хотите 100% не битый авто — покупайте новый под заказ" — увы, не панацея!

и автосалоны сильно лукавят порой, продавая машины, потерпевшие разные крушения ещё на автовозах, естественно, предварительно их напудрив/покрасив.

Александр, в точку

Vasilii, за чей счёт повезут авто в сервис на тотальный осмотр?

Кирилл, Покупателя, за чей же ещё?

Спасибо за статью. Еще хочется статью про то, как понять, что у машины разваливается двигатель / автомат, но это скрыто. Т.е. такой же гайд, но по слесарной части.

ИМХО, но 99% проверки автомобиля сводятся к работе с толщиномером.

Зачем лезть под резинки и разбирать днище, если машина в заводском окрасе?

Да и не оригинальное лобовое, даже на 1000 км, не говорит о ДТП, если капот и крыша бьются нормально.

И если видишь на несущих элементах цифры за 1000, то понятно что было большое ДТП и дальше ковырять авто нет смысла.

Разве что заранее готов купить битую тачку и хочется понять, на сколько сильно ее разбивали до тебя.

тьфунатебя, бывает так что, по толщинометру все вроде ровно, но изменен вин, или была 4-я вварка или замена таблички с вином. Такие моменты вы никак не угадаете с толщинометром.

Добавлю:

1. Маркировка стекол не универсальна — на японках по-разному, год обычно зашифрован, просто так не считывается. Но логично, что она должна быть одинакова для всех стекол.

2. Пластиковые и металлические детали кузова на старых авто будут немного отличаться по цвету, это не означает, что их обязательно перекрашивали. На моей 13-летней японке бампер явно отличается от крыла и багажника, но он 100% не красился — пластик выгорает быстрее.

3. На дверях нужно снять уплотнительные резинки и провести ногтем по ребру — не должно быть "песчинок" на ощупь. Если есть — элементы перекрашивали.

4. Толщиномер на внутренних частях (рамки, пороги) должен показывать значения раза в 2 меньше, чем на наружных элементах кузова. Если значения схожи — крашены.

5. Прикладывать толщиномер к бамперу не надо. Ну так, на всякий.

blåhval, ну камни на трассе в лобовое летят, тут ничего не поделать. Так что неродная лобовуха это еще не признак битого авто

blåhval, Вы абсолютно правы, прям снимаю шляпу)

На всех своих авто сразу ликвидирую шильды, ну не нравятся они и все. Ни разу не было проблем с покупкой, как правило задают вопросы по телефону и больше не появляются, те кто осматривают авто вживую даже не обращают внимания. Это как с лобовым, дело случая и личных загонов водителя ) Все решается в личной беседе ) главное наличие толщиномера и внимательность. С чем столкнулся сам, на японце было дтп, крышку подушки на руле, он же клаксон, заменили, в месте стыка руля и крышки была разная потертость пластика, бывает при быстрой покраске виден край краски в проемах дверей где был наклеен малярный скотч.

Я так понимаю, все эти рекомендации на случай, если авто купили после тотала, отремонтировали прямо перед продажей в ближайшей деревне в подвале дяди Васи, у которого из инструментов — валик, кисточка и кувалда и который красит машину по роликам "Как покрасить машину самостоятельно для новичков", и теперь пытаются продать лоху, который позарился на "втрое дешевле"?

Если это не машина от перекупа с разбора, за ней могли нормально ухаживать, обслуживать, ремонтировать и красить у официалов, а затем ещё какое-то время спокойно на ней ездить. После этого в лучшем случае только толщиномер что-нибудь скажет, да и то не всегда: не знаю, правда или нет, но в одном из сервисов мне как-то сказали, что перед покраской они убирают всю старую краску, и что-то там ещё было про электрофорез и покрасочные камеры.

Зазоры? После ремонта мне зазоры на машине выставили так, что я хоть микрометром проверяй, стало лучше, чем на новой. Состояние элементов? Если дтп было хотя бы месяц назад, то в крылья гарантированно что-нибудь да прилетало. Да достаточно пару раз по щебёнке проехать. Болты на капоте — ок, но их тоже могут и покрасить, и контрольные мазки нанести. Про стёкла уже писали, даже странно видеть рекомендацию "насторожиться" на 35 тыс км: камень в лобовое можно поймать на выезде из автосалона, а те, кто ездит по трассам, а не только до соседней булочной, ловят их примерно так часто, как заправляются. Фары: нормальный сервис будет ставить нормальные фары, а не китайских хлам, особенно, если ремонт по КАСКО. Шины аналогично. Если хозяин идиот, то у него и без дтп покрышки будут сточены до корда и сход развал абы как. Видел б/у авто, на котором 6 лет ездили на одной универсальной резине и не проверяли сход/развал. Оттенки цвета: снова возвращаемся к вопросу о гараже дяди Васи или о серьёзном сервисе.

И так почти во всем пунктам. Если за машиной нормально ухаживали и обслуживали в нормальном месте, большую часть этих признаков вы и не увидите, а "Если у автомобиля только один такой признак, это не повод отказываться от покупки" — вот вы и купили машину, которая побывала в ДТП.

Может, просто не надо покупать авто на ближайшем на рынке по низкой цене у слишком разговорчивых продавцов с непонятным акцентом?

Как узнать тотальный ли авто

Приложения Тинькофф пропали из Google Play, но их по-прежнему можно скачивать и обновлять в альтернативных магазинах

Что такое тотал в автостраховании

Тотал — это когда восстанавливать застрахованную машину после аварии слишком сложно и дорого, и страховая выплачивает компенсацию. Рассказываем, какую выплату можно получить.

Когда наступает тотал

Тотал — это термин, который обозначает полную гибель застрахованного автомобиля.

Тотал наступает в двух случаях:

- автомобиль нельзя восстановить технически;

- восстановить автомобиль можно, но ремонт обойдется больше чем в 60—80% от страховой суммы. Страховая сумма — это максимальная выплата, которую можно получить при наступлении страхового случая.

Процент каждая страховая определяет сама. В Тинькофф Страховании тотал признают, если стоимость ремонта превышает 65% от страховой суммы.

Важно, что процент для определения тотала считается не от стоимости автомобиля, а именно от страховой суммы по Каско, которая со временем уменьшается износа авто.

Например, машина стоила 1 000 000 ₽ и была застрахована на 1 000 000 ₽. Со временем износа страховая сумма снизилась до 900 000 ₽. Машина попала в ДТП, стоимость ремонта составила 450 000 ₽ — это 50% от страховой суммы, в этом случае тотала не будет.

Владельцу автомобиля нужно следить, чтобы страховая сумма по Каско соответствовала среднерыночной стоимости авто. Если страховая сумма занижена, к тоталу может привести незначительный на первый взгляд объем повреждений, и денег, возмещенных по страховке, не хватит на покупку новой аналогичной машины.

Например, на момент ДТП машина стоила 1 000 000 ₽, а ее страховая сумма составляла 500 000 ₽. После аварии стоимость ремонта составила 450 000 ₽. Это 90% от страховой суммы, поэтому такой случай признают тоталом.

Итак, после ДТП страховая оценивает стоимость ремонта. Если она больше, чем 65% от страховой суммы, Тинькофф признает тотал и выплачивает деньги по страховке. Клиент при этом выбирает, что делать с машиной: оставить себе или передать страховой. Если он оставит ее себе, из выплаты вычтут стоимость поврежденного авто, а если передаст страховой — страховку выплатят в полном объеме. Этих денег должно хватить на покупку авто примерно той же ценовой категории.

Как страховая определяет гибель машины

Каждая страховая оценивает состояние автомобиля после ДТП . В Тинькофф Страховании тотал определяют двумя способами: по фотографиям повреждений или на основании заключения от станции техобслуживания, СТО.

Фотографии. При ДТП клиент может заявить о страховом случае в приложении Тинькофф. Для этого нужно прикрепить фотографии и документы с места аварии.

Если по фотографии очевидно, что машина повреждена настолько, что восстановить ее невозможно, мы фиксируем полную гибель и готовим официальный ответ. Если клиент не согласен, даем направление на станцию техобслуживания и принимаем решение на основании заключения СТО.

Заключение СТО. Если на фотографии не видно повреждения или непонятно, насколько они критичны, мы сразу выдаем направление на станцию техобслуживания. Сотрудники СТО осматривают машину, проверяют скрытые недостатки и составляют смету на ремонт. Если по смете стоимость ремонта превысила размер страховой суммы больше чем на 65%, фиксируем тотал.