Как страховая компания оценивает ущерб после ДТП?

Никто не застрахован от несчастного случая, аварии, ведь дорога — место непредсказуемое. А если предупрежден, значит, вооружен. Правда же?

Сегодня расскажем про порядок действий при ДТП и как оценивается ущерб страховой.

%%type:widget, id:osago, name:quiz%%

Оглавление

К кому обратиться за возмещением ущерба после ДТП?

Если гражданская ответственность виновника застрахована, то за возмещением ущерба от ДТП нужно обращаться к страховщику (своему или ответственного за вред лица).

Обращайтесь к виновнику за возмещением, если у него нет полиса ОСАГО или страхового возмещения недостаточно, а также если у вас нет договора добровольного страхования. В некоторых случаях обязанность возместить вред возложена законом не на причинителя, а на иное лицо, например, его работодателя (п. 1 ст. 1064, п. 1 ст. 1068, ст. 1072 ГК РФ, п. 6 ст. 4 Закона об ОСАГО).

Когда можно обратиться за возмещением в свою страховую компанию?

- поврежденное имущество было застраховано по договору добровольного страхования имущества и наступил страховой случай, предусмотренный договором страхования — причинение вреда в результате ДТП. В этом случае страховая компания обязана возместить ваши убытки в пределах страховой суммы;

- в результате взаимодействия (столкновения) двух и более транспортных средств вред причинен только им, а гражданская ответственность всех владельцев застрахована по ОСАГО. В этом случае предъявляйте требование о возмещении вреда в рамках прямого урегулирования убытков к страховой компании, которая выдала вам полис ОСАГО.

Когда можно обратиться за возмещением в страховую компанию виновника ДТП?

- вред причинен не транспортному средству, а иному имуществу, например, перевозимому грузу, элементам дорожного устройства (ограждениям, столбам, дорожным знакам), и это зафиксировано в документах полиции или в извещении о ДТП;

- не все владельцы транспортных средств, участвовавших в ДТП, имели действующий на момент ДТП полис ОСАГО;

- не было столкновения транспортных средств (произошло так называемое бесконтактное ДТП). Например, автомобиль врезался в дерево, уклоняясь от столкновения с другим автомобилем. Позиция о том, что в этом случае следует обращаться в страховую компанию причинителя вреда, встречается в судебной практике.

Остались вопросы? Юристы DestraLegal будут рады вам помочь: нужно заполнить форму и с вами свяжутся для бесплатной консультации.

Как оценивается размер ущерба, причиненного в результате ДТП?

Если вы намерены получить страховое возмещение, сумму ущерба имуществу определит страховая компания. При этом в случае, если вы требуете возмещение по ОСАГО, но страховщик в установленный законом срок не осмотрел поврежденное имущество или его остатки и (или) не организовал независимую техническую экспертизу, независимую экспертизу (оценку) поврежденного имущества или его остатков, чтобы определить сумму страхового возмещения, то вы вправе самостоятельно обратиться за независимой экспертизой. В этом случае страховщик должен будет принять от вас результат оценки для определения размера страхового возмещения.

При самостоятельном расчете убытков от ДТП включите в них ущерб имуществу, расходы на восстановление и упущенную выгоду. Это объясняется тем, что такие убытки могут складываться из реального ущерба и упущенной выгоды. Реальный ущерб складывается из утраты имущества или его повреждения, а также расходов — уже понесенных или будущих. Поэтому для того, чтобы оценить размер ущерба от ДТП, нужно рассчитать ущерб, причиненный автомобилю и/или иному имуществу, и суммировать его с расходами, которые вы уже произвели или которые могут возникнуть позднее (например, на ремонт), а также посчитать упущенную выгоду, если она есть.

А теперь про каждый элемент более подробно:

- Ущерб имуществу — сумма ущерба может, в частности, включать в себя: стоимость восстановительного ремонта, то есть сумму расходов на восстановление автомобиля, сумму утраты товарной стоимости автомобиля (УТС), то есть величины снижения стоимости автомобиля в результате повреждения и последующего ремонта;

- Расходы, понесенные в связи с ДТП — любые расходы, которые вы понесли в связи с причиненным ДТП вредом: расходы на эвакуацию автомобиля с места ДТП до места ремонта или хранения, хранение поврежденного автомобиля и т.д.;

- Упущенная выгода. Например, если вы не получили доход по договору перевозки из-за простоя, поскольку автомобиль был в ремонте после аварии, это можно расценить как упущенную выгоду.

Полисом ОСАГО упущенная выгода не покрывается, то есть страховая компания не будет ее вам возмещать. С учетом этого и поскольку из-за упущенной выгоды образуется разница между страховым возмещением и фактическим размером убытков, вы можете требовать ее с лица, застраховавшего свою ответственность. Если вам не возместили упущенную выгоду по договору добровольного страхования имущества (такое может быть предусмотрено условиями страхования), ее тоже можно потребовать с ответственного лица. Обосновать требования можно ст. 15, п. 1 ст. 1064, ст. 1082 ГК РФ, обязывающими лицо, ответственное за вред, возместить его в полном объеме, в том числе в виде компенсации убытков, включая упущенную выгоду.

%%type:widget, id:osago, name:quiz%%

Как получить возмещение от страховой компании?

Сперва вам нужно уведомить страховщика о наступлении страхового случая. Затем, в случае если вы обращаетесь за возмещением по ОСАГО, нужно направить страховщику заявление о страховом возмещении и документы, предусмотренные правилами обязательного страхования. Страховщик примет решение о страховом возмещении или даст мотивированный отказ.

Если вы обращаетесь по полису добровольного страхования, то порядок действий предписан договором, который вы заключили со страховщиком, и/или правилами страхования страховой компании.

Срок уведомления страховщика о наступлении страхового случая

Потерпевший должен незамедлительно уведомить страховщика или его представителя о наступлении страхового случая. Это касается и добровольного страхования, и обязательного, если потерпевший намерен воспользоваться своим правом на страховое возмещение. При этом учтите, что порядок уведомления (в том числе и срок) при добровольном страховании может быть указан в правилах страхования, а не в договоре. В законодательстве об ОСАГО срок уведомления страховщика (его уполномоченного представителя) о наступлении страхового случая указан как "при первой возможности".

Учтите, что несвоевременное уведомление страховщика о наступлении страхового случая позволит ему отказать в страховой выплате, если, в частности, отсутствие у него сведений о произошедшем могло сказаться на обязанности выплатить страховое возмещение (п. 2 ст. 961 ГК РФ).

Остались вопросы? Юристы DestraLegal будут рады вам помочь: нужно заполнить форму и с вами свяжутся для бесплатной консультации.

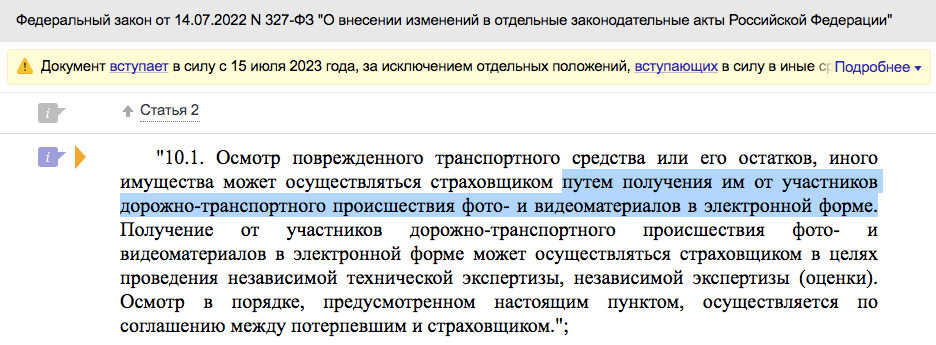

Изменения в правилах проведения оценки ущерба в 2023 году

- С 15 июля 2023 года страховым компаниям разрешили осматривать поврежденное авто и другое имущество удаленно — по фото и видео от участников ДТП. Для этого нужно соглашение между потерпевшим и страховщиком;

- С той же даты потерпевших освободили от обязанности представлять страховщику документы о возмещении на бумаге, если их уже направили в электронном виде;

- Заявление и ряд других документов для возмещения вреда потерпевший сможет передать, например, через сайт или приложение страховой компании. У нее появилась возможность также направлять документы в ответ;

- С 15 июля 2023 года и до конца 2024 года этот электронный обмен по общему правилу доступен только по соглашению со страховщиком. С 2025 года взаимодействие возможно без договора в полном объеме.

П.с. это же очень удобно, не правда ли?

Если вы попали в ДТП и необходимо взыскать деньги со страховой или с виновника, юристы юридического сервиса DestraLegal будут рады помочь вам, ознакомятся с вашей ситуацией, изучат документы и проконсультируют по дальнейшим шагам.

Нужно заполнить форму, кратко описать ситуацию, а юрист изучит ее и предложит варианты решения. А главное — все это можно сделать не выходя из дома.

Как рассчитать ущерб при ДТП? Расчет ущерба при аварии

После дорожно-транспортного происшествия (ДТП) водителям, понесшим финансовый ущерб, часто требуется получить компенсацию за материальные потери. Выплата ущерба при аварии может осуществляться страховой компанией в рамках договора ОСАГО или по решению суда.

Сумма выплаты, которую можно получить после ДТП, зависит от размера ущерба, который определяется экспертизой.

Процесс оценивания ущерба может включать различные виды экспертиз, проводимые в соответствии с договором между владельцем ТС и страховой компанией. Обратившись к компании «Инвест-Консалтинг», можно получить полную информацию о том, какие документы нужны для проведения экспертизы и как оформить заявление на возмещение ущерба после ДТП.

Важно знать, какие факторы могут влиять на размер выплаты и что можно делать, если страховая компания отказывается выплачивать полную сумму ущерба. Поэтому правильный расчет ущерба при ДТП требует грамотного подхода и профессиональной помощи.

Расчет ущерба при аварии

При ДТП очень важно знать, как рассчитать ущерб, чтобы получить компенсацию. Оценивать размер ущерба можно только после проведения экспертизы, которая выполняется независимой организацией или специалистом в области транспортного консалтинга. Но какие документы нужны для оформления экспертизы? Какие факторы могут влиять на размер выплаты?

Определение суммы ущерба после ДТП является сложной задачей, так как ущерб может быть как видимым, так и скрытым. Также необходимо учесть, что транспортное средство может иметь предыдущие повреждения или износ, что может снизить его стоимость. Влиять на размер компенсации может также наличие страховки ОСАГО, так как в некоторых случаях размер выплаты ограничен страховой суммой.

Для проведения расчета ущерба требуется провести экспертизу технического состояния ТС, а также оценить стоимость ремонта или восстановления автомобиля. Кроме того, важным фактором является стоимость запасных частей и материалов, необходимых для ремонта. Дополнительные расходы, связанные с временной заменой автомобиля или пользованием услуг автосервиса, также могут быть учтены при расчете.

Если после аварии возникла потребность в медицинской помощи, то необходимо предоставить медицинские документы и справки, чтобы компенсировать расходы на лечение и реабилитацию. В случае потери транспортного средства, например, из-за его полной невосстановимости или угона, необходимо обращаться к правоохранительным органам и предоставить соответствующие документы для возмещения ущерба.

Все эти факторы могут влиять на результат расчета ущерба при аварии, поэтому важно обратиться за помощью к профессионалам в области экспертизы и консалтинга. Они помогут определить все нужные документы и провести все необходимые расчеты, чтобы получить максимальную сумму компенсации.

Экспертиза ТС после аварии

После ДТП важно знать, как оценивать ущерб, который был нанесен вашему транспортному средству. Для определения размера возмещения необходимо провести экспертизу. Экспертиза — это независимая оценка ущерба, которая выполняется специалистами и позволяет определить, какие факторы повлияли на состояние ТС после аварии.

Что нужно делать после ДТП? Сразу после аварии соберите все необходимые документы — полис ОСАГО, данные свидетелей, фотографии повреждений. Затем обратитесь к страховой компании и оформите заявление о страховом случае. Есть несколько видов экспертизы, влияющих на размер выплаты по договору ОСАГО. Какие это виды и какие документы нужны?

- Первичная экспертиза. Выполняется для определения вида, размера и стоимости ущерба. Необходима сумма ущерба более 5 000 рублей.

- Инвентаризация экспертиза. Оценивает все составляющие ущерба (материалы, запчасти, трудозатраты и т. д.) и определяет их стоимость.

- Техническая экспертиза. Оценивает техническое состояние автомобиля и устанавливает причину повреждения. Необходимо для решения спорных вопросов, связанных с ДТП.

Виды экспертизы могут влиять на размер выплаты по договору ОСАГО. Куда нужно обратиться и какие документы предоставить для проведения экспертизы? Обратитесь в компанию «Инвест-Консалтинг».

Также для возмещения ущерба нужно выполнить оформление документов и взять заключение экспертизы. Точный размер выплаты определяется договором ОСАГО и оценкой ущерба, выполненной экспертом. Убедитесь, что вы знаете все правила и процедуры, иначе процесс выплаты может затянуться или быть невозможным.

Оценка ущерба

Оценка ущерба, причиненного при ДТП, осуществляется как в процессе страхового возмещения по ОСАГО, так и в случае рассмотрения дела в суде. Расчет ущерба должен быть выполнен компетентным экспертом с учетом всех факторов, которые могут влиять на размер выплаты.

Оценивать ущерб необходимо на основании документов и фактических данных, таких как оценка повреждений, стоимость ремонта или восстановления ТС, затраты на услуги эвакуатора и т.д. Также в расчете учитывается стоимость запчастей и материалов, необходимых для восстановления.

Какие виды ущерба оцениваются? Оценка ущерба при ДТП включает в себя учет повреждений транспортного средства, расходов на ремонт или замену деталей, стоимости проката аналогичного автомобиля, а также потери стояночного времени и прочие убытки, связанные с автомобильной аварией.

Чтобы выполнить оценку ущерба, необходимо знать, какие факторы могут влиять на выплату, какие документы нужно собрать и куда обратиться для независимой экспертизы. Определение суммы выплаты производится на основании установленных правил страховой компании или суда и может быть оспорено с помощью «инвест-консалтинга».

Невозможность выплаты по договору ОСАГО от СК

Что делать, если возникла ситуация, когда Страховая компания (СК) не выплачивает страховое возмещение по договору ОСАГО? Какие документы нужно оформлять после ДТП и как определить размер ущерба?

В случае, когда СК не выплачивает страховое возмещение, необходимо выполнить несколько действий. В первую очередь следует обратиться в компанию, чтобы узнать, почему выплата не производится. Возможно, требуются дополнительные документы или экспертиза транспортного средства.

Какие документы нужно предоставить для оформления ущерба? В зависимости от видов ущерба и правил СК, могут потребоваться: копия договора ОСАГО, данные о страхователе и водителе, фотографии повреждений ТС, протокол ДТП, экспертное заключение, расчет ущерба и другие документы.

Как происходит оценка ущерба при ДТП? Чтобы определить размер ущерба, проводится независимая экспертиза, оценивающая стоимость ремонта или стоимость ТС в случае его полной гибели. На основе экспертизы определяется сумма возмещения, которую СК должна выплатить.

Если СК отказывается выплачивать страховое возмещение, можно обратиться в независимую экспертную организацию или консультационную компанию, специализирующуюся на данной проблеме. Эксперты помогут с оценкой ущерба и оформлением необходимых документов.

Важно знать, что размер выплаты по договору ОСАГО определяется в соответствии с положениями страхового договора и законодательства. Страховая компания не может произвольно уменьшить сумму возмещения.

Таким образом, невозможность выплаты по договору ОСАГО от СК может быть обусловлена различными причинами, но при наличии необходимых документов и независимой экспертизы возможно достичь справедливого возмещения ущерба.

Факторы, влияющие на сумму ущерба

Сумма ущерба, возникшего в результате дорожно-транспортного происшествия, может быть различной и зависит от нескольких факторов.

Один из важных факторов — размер транспортного средства, которое пострадало в ДТП. Чем больше автомобиль, тем больше может составлять ущерб. Также влияет состояние автомобиля перед аварией — новый или подержанный.

Другой фактор, влияющий на сумму ущерба — что именно пострадало при ДТП. Если повреждены кузовные детали, то ремонт может обойтись дешевле, чем если авария затронула двигатель или другие важные узлы транспортного средства.

Также важным фактором является страхование транспортного средства по ОСАГО. Если автомобиль страхован, то ущерб может быть компенсирован страховой компанией. Однако, выплата страховки может быть ограничена суммой страхового полиса.

Для определения суммы ущерба часто требуется экспертиза. Эксперты независимой оценки выезжают на место ДТП, оценивают повреждения и на основании своих заключений составляют документы, необходимые для расчета ущерба и возмещения его размера.

Основываясь на проведенной экспертизе, страховая компания или юристы могут составить документы, необходимые для получения компенсации. Кроме того, степень вины каждой из сторон тоже влияет на сумму выплаты. Если подтверждено, что водитель транспортного средства полностью виноват в ДТП, вероятность получения большей компенсации выше.

Все эти факторы необходимо учитывать при расчете ущерба, и знать о них полезно, чтобы получить максимально возможную компенсацию после аварии.

Независимая экспертиза

Независимая экспертиза является важным шагом при рассмотрении вопроса о компенсации ущерба после ДТП. Экспертиза выполняется специалистами, которые независимо оценивают размер ущерба, позволяя определить сумму выплаты по ОСАГО.

Оценивать ущерб можно только после проведения экспертизы, которая влияет на конечную сумму компенсации. Независимая экспертиза учитывает все факторы, которые могут влиять на размер ущерба, такие как состояние автомобиля, наличие предыдущих повреждений, стоимость ремонтных работ и замены деталей.

Нужно знать о том, какие виды ТС покрываются ОСАГО, какие документы нужно оформлять для возмещения ущерба и куда обращаться для консультации. В случае ДТП, если внешний вид автомобиля и причины аварии вызывают сомнения, то рекомендуется обратиться к независимым экспертам.

Экспертиза выполняется в соответствии с договором между страховой компанией и владельцем автомобиля. После проведения экспертизы, которая определяет размер ущерба, производится выплата компенсации.

Ремонт по страховке-2022: что нужно знать

С 19 июня стоимость восстановительного ремонта автомобилей по договору обязательного автострахования (ОСАГО) рассчитывается по-новому. Вступили в силу новые справочники оценки средней стоимости запчастей, которые используются для расчета выплат по страховке. По подсчетам Российского союза автостраховщиков, стоимость «корзины часто бьющихся запчастей», рассчитываемая по новым справочникам деталей, выросла на 28,7% относительно предыдущей редакции.

Другие изменения находятся на стадии обсуждения и проработки. Так, еще в апреле Центробанк предложил новые правила расчета стоимости ремонта по ОСАГО с учетом цен на аналоги оригинальных запчастей. Такое решение регулятор предложил как временную меру из-за «высокой неопределенности цен» оригинальных деталей и проблем с их доступностью. А в июне ЦБ выступил с инициативой изменить коридор базового тарифа ОСАГО для большинства категорий автовладельцев. Его хотят расширить на 26% вверх и вниз — так страховщики смогут точнее учитывать риски на фоне роста стоимости запчастей.

За ремонтом авто по ОСАГО может обратиться только автовладелец, которого признали потерпевшим в ДТП. Виновник аварии должен ремонтировать машину самостоятельно, если у него нет договора добровольного автострахования (каско).

По закону «Об ОСАГО» максимальная сумма, которую страховая фирма вправе потратить на восстановительный ремонт авто, не должна превышать 400 000 руб. Если был нанесен ущерб жизни и здоровью человека, лимит достигает 500 000 руб.

В случае когда в ДТП виноваты оба водителя либо не виноват никто, оба получают по 50% стандартной компенсации. То есть не больше 50 000–200 000 руб. Но если в судебных разбирательствах выяснится, что у сторон ДТП степень вины различная, то возмещение утвердят пропорционально тяжести последствий от действий участников аварии.

П. 16.1 ст. 12 закона «Об ОСАГО» предусматривает закрытый перечень оснований, когда страховщик может вместо организации ремонта выплатить потерпевшему возмещение в денежной форме:

✅ полное уничтожение попавшего в ДТП транспортного средства;

✅ смерть потерпевшего;

✅ при заключении письменного соглашения между страховой компании и потерпевшим;

✅ в заявлении о страховом возмещении потерпевший сам выбрал такую форму возмещения;

✅ в 50 км от места жительства клиента нет ни одного сервиса, который сможет восстановить машину;

✅ страховая не сотрудничает с СТО, способными произвести восстановительный ремонт;

✅ цена ремонта превышает лимиты по договору, когда ДТП оформляется по европротоколу.

Во всех других случаях страховая компания не может в одностороннем порядке изменить форму возмещения.

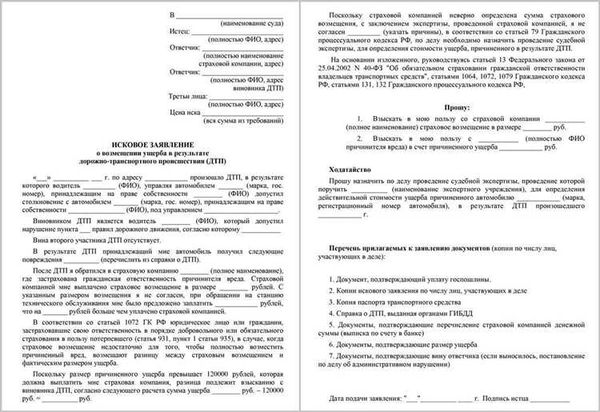

По итогам разбирательств на месте происшествия у водителя должен быть главный документ, необходимый для обращения в страховую компанию — извещение о ДТП. С ним и нужно идти к страховщику. Но не только с ним: еще понадобятся заявление на возмещение, права, паспорта заявителя и транспортного средства. Полный пакет документов, необходимый при обращении, может отличаться у конкретных страховых компаний и в зависимости от обстоятельств аварии, так что лучше уточнить этот вопрос через горячую линию или в мобильном приложении, если оно есть.

По закону «Об ОСАГО» страховая должна в течение пяти рабочих дней после получения заявления изучить повреждения пострадавшей в ДТП машины клиента. После этого у нее будет еще 15 дней на принятие решения по страховому случаю — отказать автовладельцу или оплатить ремонт.

Но такой порядок действий предусмотрен только для стандартных ситуаций, когда машина на ходу и может самостоятельно доехать до представителя страховщика. Если авто не передвигается, то страховая вправе прислать своего представителя или даже вызвать эвакуатор для доставки транспортного средства до места проведения оценки. Кроме того, автовладелец имеет право попросить перенести дату осмотра, тогда у страховой будет уже не 20, а 40 дней на принятие решение о возмещении.

Если же осмотр задерживается по вине страховой компании, за каждый день просрочки она выплатит своему клиенту неустойку в 1% от размера страховой выплаты.

При аварии водители могут не вызывать сотрудников ГИБДД, а составить извещение о ДТП или европротокол своими силами, если одновременно выполняются несколько условий:

✅ в результате ДТП нанесен вред авто, но не жизни или здоровью граждан;

✅ столкнулись два авто (даже с прицепами), у владельцев которых есть действующие полисы ОСАГО;

✅ обстоятельства произошедшего не вызывают разногласий у участников ДТП*.

Закон позволяет составить европротокол даже тогда, когда попавшее в аварию авто зарегистрировано за рубежом, но у водителя есть международный полис ОСАГО. Когда все условия оформления ДТП соблюдены, то потерпевший получит страховую сумму до 400 000 руб. Если у страховщика нет сведений о ДТП, полученных через ГЛОНАСС или мобильное приложение, то он все равно выплатит возмещение, но его сумма не превысит 100 000 руб.

* Если есть разногласия, то водители должны передать информацию об аварии в экстренные службы через систему ЭРА-ГЛОНАСС или мобильное приложение «ДТП. Европротокол».

Подсчет страховых выплат производится в соответствии с единой методикой. Основные факторы, влияющие на стоимость возмещения, — регион, где произошло ДТП, и степень износа деталей авто с учетом его возраста, или амортизация. Максимальная амортизация составляет 50%, то есть при любом износе поврежденной детали возместят как минимум половину от ее стоимости.

Подсчет ущерба важен не только для случаев, когда возмещение выплачивают деньгами. Если страховая соглашается отправить авто на ремонт, это тоже важно, поскольку стоимость восстановления может не уложиться в пороговую сумму (400 000 руб.). При этом подсчет производится по нормам региона, где произошло ДТП, а ремонт производится по месту жительства автовладельца.

По правилам закона «Об ОСАГО» страховая должна разместить информацию о сервисных центрах, с которыми сотрудничает, на своем официальном сайте. Там должны быть указаны их адреса, марки обслуживаемых авто, примерные сроки проведения ремонта. Из предложенного перечня клиент выбирает понравившийся, чтобы направить свой автомобиль туда.

А еще в начале июня Центробанк выпустил информационное письмо, в котором запретил страховым компаниям направлять поврежденные авто клиентов в сервисные центры, не указанные на сайте страховой. Если среди партнеров компании нет сервиса, который сможет отремонтировать авто клиента, тот может сам выбрать СТО для ремонта и согласовать свой выбор со страховой. Тогда компания также оплатит ремонт.

Для споров со страховыми компаниями уже несколько лет предусмотрен досудебный порядок. Клиент сперва должен обратиться к финансовому уполномоченному, который по общему правилу рассмотрит заявление в течение 15 дней. Если потребуется техническая экспертиза, срок увеличат еще на 10 дней.

Обратиться к уполномоченному можно через форму на сайте финомбудсмена или по почте. Его решение обязательно для исполнения любой финансовой организацией, к которым относятся и страховые.

Если одна из сторон спора не согласна с решением финомбудсмена, то может оспорить его в судебном порядке. При этом после прекращения рассмотрения спора в службе уполномоченного досудебный порядок считается соблюденным, поэтому претензию страховой направлять не нужно, — на это в 2021 году указывал Пленум Верховного суда.

Перед обращением в суд придется проводить еще одну экспертизу и оплачивать ее самостоятельно. Стоимость такого исследования всегда относится к судебным расходам, которые оплачивает проигравшая сторона.

Правила страхового возмещения по ОСАГО не только прописаны в законах. Верховный суд неоднократно делал важные разъяснения по этой теме.

✅ У страховой не было сервисов-партнеров, которые готовы были починить машину, а клиент отказался ждать или доплачивать из своего кармана. ВС подчеркнул, что в такой ситуации нельзя заменить ремонт на выплату денег.

✅ Страховая не вправе требовать вернуть возмещение, если она не получила свою копию европротокола.

✅ Если поврежденный автомобиль нельзя предоставить на осмотр, так как его починили или утилизировали, это еще не повод отказывать клиенту в возмещении. Тогда можно исследовать акты осмотров, фотоснимки и другие материалы о ДТП (подробнее — Когда можно взыскать деньги по ОСАГО без осмотра авто).

✅ Разницу между денежным возмещением и стоимостью ремонта нужно взыскивать с виновника ДТП, а не с его страховой компании, указывает Верховный суд.

✅ Страховая не может навязывать клиенту ремонт авто дороже 400 000 руб., если он отказывается доплатить СТО за восстановление.

Что покрывает полис ОСАГО

Некоторые водители считают полис ОСАГО напрасной тратой денег. Дескать, суммы покрытия по ОСАГО небольшие, а для их получения нужно обивать пороги различных инстанций. Расскажем, что действительно полагается российским автомобилистам.

Зачем нужен полис ОСАГО

Обязательное страхование автогражданской ответственности (ОСАГО) касается всех водителей в России. Владелец авто страхует не само транспортное средство, а риск ущерба, нанесенного другому автомобилисту при ДТП. Если случится авария, страховая компания виновника возместит ущерб пострадавшей стороне – в пределах лимита, установленного государством.

Далеко не всегда у нарушителя есть нужная сумма, чтобы возместить ущерб. Полис – это гарантия, что пострадавший получит компенсацию.

Из чего складывается цена ОСАГО, чем отличается от каско и как не нарваться на покупку фальшивки? Рассказываем в нашем материале.

Что такое ОСАГО: все, что нужно знать

Виновник ДТП будет ремонтировать собственную машину за свой счет. А если нет полиса, то платить из своего кармана придется за все разбитые машины.

Если в ДТП виноваты оба участника, ущерб выплачивают страховые компании с обеих сторон. Когда невозможно установить степень вины каждого, стороны обращаются в суд.

Копите на машину, стараетесь побольше отложить в кубышку, а все равно постоянно не хватает на покупку? С кредитными программами от Совкомбанка вы совсем скоро будете ездить за рулем собственного автомобиля.

Вам не придется затягивать с покупкой машины, если вы возьмете автокредит в Совкомбанке. С помощью него можно купить как новое, так и подержанное авто. Выберите подходящую программу и рассчитайте ежемесячный платеж прямо сейчас!

Какие риски покрывает полис

Итак, что же покрывает полис ОСАГО? Страховые случаи возникают в следующих ситуациях:

- повреждение автомобиля;

- причинение вреда здоровью;

- ущерб перевозимому в машине имуществу.

По страховому полису можно возместить ущерб не только за транспортные средства. Если в аварии было испорчено имущество, находящееся внутри автомобиля, за него также можно получить компенсацию по ОСАГО. Возместят стоимость не только испорченных гаджетов, но даже разбитой посуды, которую потерпевший вез на дачу.

В случае, когда пострадали люди и имущество, нужно вызывать на место происшествия сотрудников ГИБДД. Если оформлять аварию по европейскому протоколу, страховщики могут отказать в возмещении ущерба имуществу.

Европротокол – это оформление ДТП по упрощенной схеме, когда участников аварии не более двух, повреждены только автомобили, нет раненых и погибших, вещи целые и один из участников признал вину. В этом случае стороны составляют извещение о ДТП и проводят фотофиксацию без вызова сотрудников ГИБДД.

Страховая компания не просто так требует вызывать автоинспекцию – владельцу испорченного имущества придется доказать, что урон гаджетам и сервизам был нанесен именно в результате дорожно-транспортного происшествия. Инспекторы проведут фотофиксацию разбитого имущества, запишут показания, составят протокол. С этими доказательствами нужно обращаться к страховщикам.

Если зафиксировать повреждения имущества в европротоколе (это и есть извещение о ДТП), страховая с большой вероятностью откажет в выплатах по ОСАГО. Тогда придется подавать в суд гражданский иск.

Когда начинает действовать ОСАГО и почему не стоит откладывать его оформление на последний день

Размер выплаты по ОСАГО

Сумма покрытия по ОСАГО указана в ст. 7 ФЗ-40 :

- за повреждение чужого авто или иного имущества лимит составляет 400 тысяч рублей ;

- за причинение вреда жизни и здоровью страховая выплатит на лечение пострадавшего до 500 тысяч рублей .

Если в ДТП разбили больше двух автомобилей, страховая компания виновника перечислит до 400 тысяч рублей на ремонт каждого. А если в результате столкновения пострадали люди, им выплатят до 500 тысяч рублей на лечение.

Если ущерб превышает лимит по ОСАГО, виновнику аварии придется возмещать разницу из своего кошелька. С этим может помочь кредит от Совкомбанка.

Зачем откладывать деньги долгие месяцы, если можно получить желаемое прямо сейчас? Возьмите кредит в Совкомбанке, оформите услугу «Гарантия минимальной ставки» и получите шанс вернуть проценты по истечении срока кредитования. Для этого расплачивайтесь Халвой каждый месяц и не допускайте просрочек по кредиту. Оставить заявку вы можете в два клика, а деньги мы зачислим на карту и доставим курьером.

Возмещение ущерба по ОСАГО считают отдельно для транспортных средств и людей. Полис покроет восстановление и авто, и здоровья, если человек получил травмы. Пострадавший также получит компенсации за утраченный заработок на период лечения, покупку необходимых лекарств и даже протезирование.

Все случаи, в которых пострадавшей стороне полагаются страховые выплаты, указаны в ст. 12 ФЗ-40 «Об ОСАГО».

Как действовать при ДТП

Когда в аварии пострадал только транспорт и у обоих участников ДТП есть полис ОСАГО , можно оформить происшествие по европротоколу. В остальных случаях необходимо вызывать автоинспекцию. Важно не забыть сообщить о случившемся своим страховщикам.

При оформлении ДТП по европейскому протоколу страховая тоже выплатит до 400 тысяч рублей – как и при вызове ГИБДД. Но для получения всей суммы нужно выполнить несколько условий:

- совместно со вторым участником детально прописать все повреждения автомобилей;

- устранить разногласия: виновник должен согласиться, что именно он стал зачинщиком происшествия;

- оформить в бумажном или электронном виде извещение о ДТП (его выдает страховая компания при оформлении полиса: основной бланк и самокопир – для второго участника);

- использовать для фотофиксации онлайн-сервис « Европротокол онлайн » – сведения автоматически попадут в базу РСА .

Согласно Указанию ЦБ от 24.12.2021 г. № 6038-У «О внесении изменений в Положение Банка России от 19 сентября 2014 года N 431-П «О правилах обязательного страхования гражданской ответственности владельцев транспортных средств» (п. 1.1.6), с 1 октября 2022 года больше не нужно вносить фамилии и адреса очевидцев происшествия в извещение о ДТП.

Если отсутствует фотофиксация или у участников есть разногласия, лимит покрытия по ОСАГО снизят до 100 тысяч рублей. Если одновременно нет фотофиксации и договоренности между сторонами, страховая откажет в возмещении ущерба.

Чтобы не остаться ни с чем, в спорных ситуациях лучше вызвать автоинспекцию.

Что делать, чтобы получить возмещение

В течение пяти дней необходимо передать извещение о ДТП в свою страховую компанию. Если пострадал не только автомобиль, но и люди, можно обратиться в страховую виновной стороны и написать требование о страховом возмещении.

Нельзя ремонтировать или утилизировать свое авто в течение 15-ти календарных дней (за исключением нерабочих и праздничных) с момента ДТП, не заручившись письменным согласием от страховой компании.

Страховщики осмотрят поврежденный автомобиль и оценят ущерб в течение пяти дней с момента получения заявления о страховом возмещении. Если машина из-за повреждений не на ходу, представитель страховой компании приедет на место сам.

Можно ли застраховать машину по ОСАГО без владельца

Сроки выплаты и ремонта по ОСАГО

После того, как пострадавший потребовал страховое возмещение, ему обязаны выплатить деньги в течение 20 календарных дней (за исключением нерабочих и праздничных).Также страховщики должны выдать направление на ремонт ТС (транспортного средства) или дать отказ в страховом возмещении.

Отремонтировать автомобиль обязаны в течение 30 дней. Если страховщики затянут, то за каждый день просрочки будут платить неустойку – 0,5% от суммы страхового возмещения. Иногда страховая компания понимает, что не уложится в срок, поэтому предлагает деньги вместо ремонта, чтобы не платить клиенту неустойку.

Ремонт или деньги: что выгоднее

Методику определения размера расходов на восстановительный ремонт устанавливает Банк России ( Положение Банка России от 04.03.2021 N 755-П «О единой методике определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства»). При оценке ремонта и страховых выплат страховщики должны опираться на методику.

Раньше страховые компании для расчета стоимости ремонта учитывали цены на оригинальные запчасти. После того как на российском рынке запчастей появились проблемы с оригиналами деталей, Центробанк разрешил не брать в расчет стоимость оригинальных запчастей, если их нет ( Указание от 31.05.2022 г. № 6144-У ). Это правило действует с 11 сентября 2022 года. В этом случае расчет ремонта производят по стоимости аналогов.

Узнать о средней стоимости запчастей на транспортное средство можно здесь.

В остальном правила расчета ремонта остались прежними – с учетом фактического износа деталей автомобиля. Даже если машина совсем старенькая, у страховщиков нет права считать амортизацию более 50%, т. е. при любом износе деталей возместят не менее половины их стоимости.

Но есть нюанс: при оценке ремонта с учетом амортизации выплата по ОСАГО часто бывает меньше, чем реальная стоимость восстановления машины. Поэтому брать деньги за ремонт бывает невыгодно. Если ремонтировать авто за счет страховой, при ремонте будут поставлены новые запчасти. А если машина не старше двух лет, то чинить ее должны у официального дилера.

В статье 12 ФЗ-40 «Об ОСАГО» (п. 16.1) указаны случаи, когда вместо ремонта владельцу пострадавшего автомобиля могут выплатить денежную компенсацию.

Как быть, если возникли разногласия со страховой компанией

Урегулированием разногласий по ОСАГО занимается финансовый уполномоченный (финансовый омбудсмен). Можно направить ему жалобу онлайн – через форму для подачи обращения . Услуга для потребителей бесплатная.

Финансовый омбудсмен занимается досудебным урегулированием споров.

С какими вопросами можно к нему обращаться:

- страховщики не выполняют обязательства по договору ОСАГО;

- пострадавшую сторону не устраивает размер компенсации;

- сотрудники СТО не отремонтировали машину вовремя и т. д.

Финансовый уполномоченный рассматривает жалобу и принимает решение, а страховая компания обязуется его выполнить. Если страховщик или его клиент остались недовольны, они могут обратиться в суд.

Подержанный или новый? Российский или импортный? Выберите свой автомобиль с кредитными программами от Совкомбанка.