Полис ОСАГО

Преимущества оформления полиса страхования на Bankiros

Что делать при наступлении страхового случая

Позвоните и сообщите о происшествии в страховую компанию. Оператор контактного центра страховой компании подробно расскажет, что делать дальше

Позвоните и сообщите о происшествии в страховую компанию. Оператор контактного центра страховой компании подробно расскажет, что делать дальше

Что такое ОСАГО?

ОСАГО – это обязательное страхование автогражданской ответственности владельцев транспортных средств, предусматривающее компенсацию ущерба лицам, пострадавшим в ДТП. Страховка ОСАГО оформляется на каждый автомобиль, полис защищает интересы граждан, которым в результате аварии причинен вред. Страховая сумма, подлежащая возмещению, имеет законодательно установленные лимиты:

- до 400 тыс. руб. при ущербе автомобилю либо иному имуществу;

- до 500 тыс. руб., если вред причинен жизни и здоровью людей.

Лимиты устанавливаются для каждого пострадавшего субъекта в отдельности. Если сумма причиненного вреда превышает установленные значения, остаток придется выплачивать виновнику самостоятельно – добровольно по соглашению с участниками ДТП либо принудительно по решению суда. ОСАГО не защищает имущество непосредственного виновника аварии – ремонт автомобиля ему придется проводить с использованием собственных средств (если отсутствует полис КАСКО).

Зачем нужен полис ОСАГО?

Ежегодно в России происходит несколько десятков тысяч ДТП. Водитель, ставший виновником аварии, должен возместить причиненный ущерб пострадавшему лицу. Однако не каждый человек располагает нужной суммой – кто-то отказывается добровольно компенсировать вред, другие люди вынуждены обращаться за кредитами и влезать в долги. Чтобы избежать подобной ситуации, государство обязывает владельцев автомобилей купить полис ОСАГО, т.е. застраховать свою гражданскую ответственность. Такая обязанность предусмотрена ФЗ №40, а полис является одним из документов, предъявляемых для проверки сотрудникам ГИБДД (п.2.1.1 ПДД РФ). Вместе с тем, страховка не требуется для ряда транспортных средств:

- военная техника (кроме автобусов, легковых автомобилей, которые используются военными);

- транспорт, который не предназначен для движения по дорогам общего пользования;

- велосипеды, самокаты, средства индивидуальной мобильности (например, те, у которых максимальная скорость не превышает 20 км/ч);

- автомобили, на которые оформлен и действует на территории России полис «Зеленая карта» (аналог ОСАГО).

Сделать страховку на машину нужно, чтобы защитить семейный бюджет в случае аварии, произошедшей по вине водителя застрахованного автомобиля. Нанесенный пострадавшим лицам ущерб компенсирует страховая компания – виновнику не придется выплачивать средства самостоятельно (разумеется, если размер вреда не превысит установленные законом лимиты).

В чем разница между электронным и бумажным полисом?

Юридически электронный полис (Е-ОСАГО) и полис, оформленный на бумажном бланке, не имеют отличий – их цена идентична, лимит покрытия совпадает, оба документа можно использовать на законных основаниях. Однако электронная страховка отличается несколькими преимуществами:

- оформление дистанционно – визит в офис страховщика не требуется;

- страховой агент точно не навяжет дополнительные услуги;

- документ всегда будет под рукой – его можно распечатать или показывать сотрудникам ГИБДД с экрана смартфона;

- онлайн проще сравнивать предложения разных компаний, выбирая самый выгодный вариант.

В остальном разницы между электронным и бумажным полисом нет – собственник автомобиля вправе оформить страховку любым способом. Вопреки заблуждению, стоимость Е-ОСАГО и обычного полиса совпадает – никаких скидок за онлайн-заключение договора на законодательном уровне не предусмотрено.

От чего зависит стоимость ОСАГО?

Сколько стоит страховка ОСАГО на машину? Стоимость полиса определяется на основании тарифов, установленных ЦБ РФ (коридор значений) и коэффициентов, на которые умножается базовый тариф. Расчет страховки ОСАГО 2023 зависит от нескольких показателей:

- мощность двигателя автомобиля;

- регион проживания владельца ТС;

- количество, возраст и стаж лиц, допущенных к управлению;

- прошлый опыт вождения – наличие или отсутствие ДТП;

- сезонность использования машины;

- срок действия страхования.

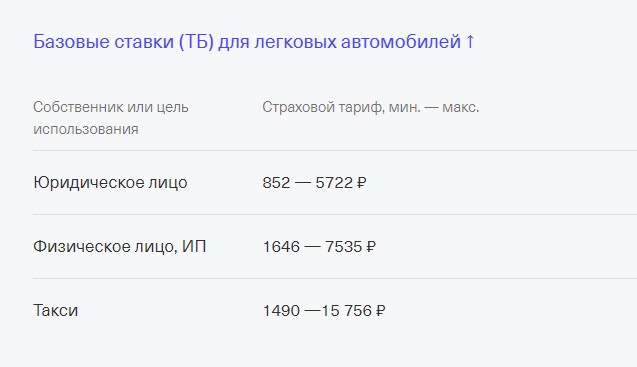

Аккуратный водитель, не становившийся за последние 10 лет виновником аварии, имеющий большой опыт вождения, сможет купить ОСАГО со скидкой. Если же человек регулярно устраивает ДТП, страховщики предложат ему менее выгодные условия – компания не будет заинтересована в работе с таким клиентом. Минимальная базовая ставка ОСАГО для физических лиц в 2023 году – 1 646 руб., максимальная – 7 535 руб. (без учета коэффициентов).

Пример расчета

Рассчитать стоимость ОСАГО владельцы ТС могут самостоятельно – цена полиса определяется по специальной формуле:

Стоимость ОСАГО = Тариф * КТ * КМ * КВС * КО * КС * КБМ, расшифровка коэффициентов приведена в таблице.

Коэффициент для расчета

ежегодно устанавливается Центробанком, в 2023 составляет от 1 646 до 7 535 руб. (по усмотрению страховщика)

коэффициент территории проживания владельца ТС, в мегаполисах – больше, в селах и деревнях – меньше

коэффициент мощности, зависит от количества лошадиных сил двигателя

коэффициент возраста и стажа, чем старше водитель и больше опыт, тем значение будет ниже

коэффициент ограничения, зависит от числа лиц, допущенных к управлению

коэффициент сезонности, зависит от числа месяцев, в течение которых используется автомобиль

коэффициент безаварийной езды, зависит от наличия аварий по вине водителя

Например, собственник, проживающий в Москве, страхует автомобиль мощностью 119 л.с. К управлению будет допущен 1 водитель в возрасте 35 лет со стажем 7 лет, не являющийся виновником ДТП, полис оформляется на 1 год с возможностью эксплуатации вне зависимости от сезона. Базовый тариф, используемый страховщиком: 7 535 руб., тогда стоимость ОСАГО составит:

7 535 (БТ) * 2 (КТ) * 1,2 (КМ) * 0,95 (КВС) * 1 (КО) * 1 (КС) * 0,78 (КБМ) = 13 400 руб.

Как выбрать страховую компанию?

Оформить полис ОСАГО можно в любой компании, оказывающей подобную услугу – автовладелец волен сам выбирать страховщика для заключения договора. При поиске страховой компании рекомендуется уделить внимание ряду критериев:

- финансовая устойчивость, надежность и опыт работы организации;

- тарифы и условия – можно рассчитать страховку на машину и затем принять решение о сотрудничестве;

- удобство обслуживания – личный кабинет и мобильное приложение станут преимуществом;

- возможность онлайн подачи заявления о ДТП;

- отзывы других клиентов, в т.ч. при наступлении страхового случая;

- способы связи с менеджером – оптимально, если задать интересующие вопросы можно в чате, по телефону, в офисе, в социальных сетях.

Нужно проверить страховщика на сайте ЦБ РФ или РСА на наличие лицензии. Заключать договор следует только с компаниями, включенными в реестр, в противном случае велика вероятность отправки средств мошенникам – полис не будет действительным.

На какой срок можно оформить страховку ОСАГО на автомобиль?

Страховка на машину оформляется на один год, это ее срок действия. При этом в полисе также указывается период использования, например – три месяца. Если собственник планирует эксплуатировать транспортное средство только в летнее время года, он вправе указать период использования с июня по август – никаких ограничений законом не установлено. О необходимости продления ОСАГО страховщики обычно уведомляют клиента – продление обычно возможно за 30-60 дней до окончания старого полиса.

ФЗ №40 устанавливает обязанность автолюбителя застраховать гражданскую ответственность в течение 10 суток с момента приобретения транспортного средства. Полис необходим и для прохождения процедуры регистрация ТС в ГИБДД. При этом Е-ОСАГО в большинстве случаев начинает действовать не сразу после заключения соглашения, а только через трое суток.

Какие документы нужны для оформления ОСАГО?

Список документов, необходимых для заключения договора со страховщиком, стандартен и не зависит от выбранной компании. Заявитель для оформления ОСАГО предоставляет:

- документы, удостоверяющие личность;

- ПТС либо СТС;

- водительские удостоверения допущенных к управлению граждан (при ограниченном перечне).

Для покупки страховки требуются только данные из указанных документов (серия, номер, дата выдачи и т.д.). Сканы и копии загружать не требуется, за исключением ситуации, когда информация в заявлении расходится со сведениями в базах РСА – тогда страховая компания запросит у заявителя снимки документов.

Алгоритм действий в случае ДТП

Страховка на машину защищает виновника и пострадавшего участника аварии. При ДТП главное – сохранять спокойствие и следовать пошаговому руководству:

- Остановите и заглушите автомобиль, включите световую сигнализацию, выставите аварийный знак;

- Убедитесь в отсутствии пострадавших людей, если требуется, вызовите экстренные службы;

- Запишите данные очевидцев аварии, их имена и телефоны;

- Оцените и зафиксируйте повреждения машин, обсудите ДТП с другим участником;

- Оформите Европротокол или вызывайте ГИБДД для фиксации происшествия.

Вызов ГИБДД обязателен, если в ДТП участвует более двух автомобилей, у одного из участников отсутствует ОСАГО либо в аварии пострадали люди. Если на месте оценить предварительный размер вреда не получается, но ущерб значителен, лучше прибегнуть к стандартному оформлению (без Европротокола).

Как оформить полис ОСАГО?

Оформить полис можно на текущей странице – здесь работает точный калькулятор ОСАГО 2023, заключить договор удастся быстро, удобно и безопасно. На нашем сайте есть возможность:

- Выбрать страховую компанию для оформления автостраховки, сравнив разные предложения;

- Подать заявку на оформление полиса;

- Оплатить ОСАГО.

Заключение

Полис ОСАГО – обязательный документ для водителя, защищающий участников аварии от внушительных расходов, позволяющий компенсировать причиненный вред за счет страховой компании. На текущей странице можно приобрести страховку ОСАГО без наценок, комиссий и навязанных услуг, сравнив предложения разных страховщиков и выбрав наиболее выгодные условия сотрудничества.

На какой минимальный срок можно оформить полис Осаго

Согласно действующему законодательству, все российские автомобилисты должны оформить полис ОСАГО для своего автомобиля. Но бывают ситуации, когда владелец пользуется машиной только в определенный сезон, делит с родственниками или вовсе хочет ее продать. На какой минимальный срок можно оформить полис, чтобы не получить штраф? В этой теме разобрались специалисты Бробанка.

ОСАГО: особенности и требования

Каждый россиянин, который решит приобрести для своего пользования автомобиль, столкнется с необходимостью приобретения страхового полиса. И это действительно является его обязанностью, которая прописана в Федеральном законе от ОСАГО № 40-ФЗ.

- ОСАГО: особенности и требования

- Как рассчитывается полис ОСАГО

- На какой минимальный срок можно оформить ОСАГО

- За какое время нужно приобрести ОСАГО

Каждый водитель в нашей стране должен иметь при себе водительские права, а также полис ОСАГО. Этот документ подтверждает, что владелец застраховал свою гражданскую ответственность. В том случае, если автовладелец попадает в аварию по своей вине, он сможет компенсировать ущерб, нанесенный имуществу, здоровью или жизни пострадавшей стороны.

Можно ли не оформлять страховой полис? Да, если вы готовы столкнуться с определенными отрицательного последствиями своего решения. Ведь при эксплуатации авто без полиса, водитель будет попадать под действие КоАП РФ.

Чем автовладельцу грозит отсутствие полиса ОСАГО:

- Невозможность поставить свой автомобиль на учет в органах ГИБДД;

- В случае попадания в аварию, автовладелец будет выплачивать потерпевшей стороне компенсацию ущерба из своего кармана;

- Если автовладельца остановят для проверки документов, и у него не будет полиса ОСАГО, то придется заплатить штраф за административное правонарушение. Он небольшой – от 500 до 800 рублей, но платить придется каждый раз, когда вас остановят.

Учитывая, что запчасти на автомобиль сейчас сильно подорожали, иметь обязательный страховой полис намного выгоднее, нежели расплачиваться с пострадавшей стороной из своего кармана, и дополнительно чинить собственное авто самостоятельно. В дополнение к обязательному полису ОСАГО можно также приобрести полис КАСКО – он также относится к автомобильному страхованию, и позволяет получить денежное возмещение даже в том случае, если автовладелец является виновником аварии.

Где купить КАСКО с максимальной выгодой, мы подробно рассказываем в этой статье. А вот если вы наоборот, хотите сэкономить свой бюджет, и приобрести только обязательный полис по минимальной цене, то здесь нужно рассмотреть программы от разных страховых компаний (везде цены совершенно разные), а также попробовать сократить срок действия страховки, ведь от него напрямую зависит стоимость ОСАГО.

Как рассчитывается полис ОСАГО

Для расчета стоимости полиса ОСАГО Центральный банк России устанавливает базовый тариф в рамках «тарифного коридора». То есть регулятор утверждает нижние и верхние границы размера базовых ставок, значение которой устанавливается для каждого типа и категории автомобильного транспорта.

Страховщики обязаны применять в расчетах стоимости этот базовый тариф, который утвердил Центробанк, и публиковать эти данные на своих официальных сайтах. Вместе с тем, страховые компании могут самостоятельно корректировать базовые тарифы согласно своей внутренней политике, т.е. устанавливать дополнительные факторы для определения значения базового тарифа, не противоречащие законодательству.

- Количество водителей, есть ли ограничения списка (КО).

- Возраст и стаж вождения каждого водителя из договора (КВС).

- Безаварийный стаж в предыдущих периодах. По-другому его называют коэффициент бонус-малус (КБМ), он формируется в АИС РСА. Он будет указывать на наличие или отсутствие страховых возмещений в предыдущие сроки страхования.

- Технические параметры автомобиля, например: период использования автомобиля (КС), мощность двигателя в л.с. (КМ).

- Регион регистрации авто (территория использования авто).

- Условия управления автомобилем.

По действующим правилам, для транспортных средств категорий B и BE стоимость ОСАГО рассчитывается по формуле: стоимость полиса = ТБ × КТ × КБМ × КВС × КО × КМ × КС. Значения этих коэффициентов определяются законом от ОСАГО и указаниями регулятора.

- ТБ – это тариф базовый. Он зависит от типа собственника, а также назначения вашего транспортного средства. Минимальные максимальные размеры базового тарифа назначает Центробанк, а страховщик уже в пределах этого «коридора» устанавливает свои значения.

- КТ – это коэффициент территории, на которой преимущественно используется транспортное средство. Здесь учитывается интенсивность движения в регионе, который определяется автоматически по адресу регистрации автовладельца. Изучить тариф можно здесь.

- КБМ – это коэффициент бонус-малус. Так называемая «скидка автовладельца», которую он может получить на основании истории страхования по ДТП. Если у него высокий показатель безаварийного вождения, то стоимость полиса будет значительно ниже. Узнать свой КБМ можно на сайте РСА.

- КВС – это коэффициент, отвечающий за возраст и стаж водителя. Стаж рассчитывается по специальной таблице по дате получения водительского удостоверения.

- КО – этот коэффициент указывает количество лиц, которые допущены к управлению авто. Если есть ограничение по количеству, то коэффициент будет равен 1, а если полис без ограничений, то для физических лиц КО будет равно 2,32, а для юрлиц КО будет равен 1,97.

- КМ – коэффициент мощности двигателя транспортного средства.

- КС – коэффициент сезонности, который учитывается в том случае, если автовладелец пользуется машиной не год, а только в определенные периоды.

- КП – коэффициент срока действия договора ОСАГО.

По договору страхования всегда указывается срок действия полиса ОСАГО в годах, т.е. действует он всегда ровно год. Но при этом автовладелец может выбрать период использования авто, и указать его в отдельной строчке, расположенной ниже.

Как можно сэкономить? Для этого можно и нужно водить аккуратно, выбирать авто с небольшой мощностью двигателя, оформлять сезонную страховку, а самое главное — выбрать страховщика с наиболее бюджетными расценками.

На какой минимальный срок можно оформить ОСАГО

Мы выяснили, что на стоимость авто влияет множество факторов, и если на технические параметры авто или безаварийность в прошлых периодах повлиять нельзя, то единственное, что может сделать автовладелец – это выбрать срок действия страховки. Логично предположить, что если страховка оформляется на несколько месяцев, то она будет стоить дешевле, чем годовая.

- Если транспорт приобретается для передвижения исключительно в пределах России, то водитель такого авто может приобрести полис с минимальным сроком действия от 3 месяцев.

- Если автомобиль был зарегистрирован в другой стране, и его владелец прибыл на территорию РФ временно (на срок до 2 недель), то он может приобрести полис на срок от 5 до 15 дней.

- Если транспортное средство следует из другой страны к месту постоянной регистрации через Россию, то есть транзитом, то они приобретают страховку на единый срок в 20 дней.

Когда именно нужно приобрести полис? Желательно это сделать в ближайшее время после покупки автомобиля. Ведь сразу после этого его нужно поставить на учет в ГИБДД – без регистрации передвигаться на машине запрещено. А без полиса на учет авто не поставить.

Минимальный срок страховки ОСАГО для постановки транспортного средства на учет составляет 10 дней. Отсчет начинается уже с даты подписания договора купли-продажи, либо фактического получения авто, если оно было заказано. В течение этого срока автовладелец должен заключить договор со страховщиком.

- Паспорт владельца автомобиля;

- Водительское удостоверение;

- Свидетельство о регистрации транспортного средства;

- Номер диагностической карты или талона техосмотра;

- Банковская карта любого банка, если оформляете полис онлайн.

Лучше всего заранее сравнить предложения от нескольких компаний, посчитать стоимость полиса на 1, 3 месяца, 6 месяцев и год, и сравнить, что для вас будет более выгодно. Для предварительных расчетов удобно пользоваться онлайн-калькуляторами, они есть на сайте каждого крупного страховщика — в Тинькофф страхование, Альфа-Страхование, СберСтрахование и т.д. Нужно будет указать госномер машины, указать данные о водителе и автомобиле, после чего можно будет узнать примерные тарифы.

За какое время нужно приобрести ОСАГО

Оформление полиса заранее может понадобиться в разных случаях. Например, если автовладелец на своем автомобиле планирует надолго уехать за границу, что в нынешней ситуации весьма распространено, или он хочет заранее оплатить все обязательные платежи с крупной премии, пока у него есть такая возможность.

В действующем законе ФЗ №40 «Об ОСАГО», а также в правилах страхования Центрального Банка России нет регламента по срокам оформления. Т.е. нет строгих ограничений относительно того, когда автовладелец должен получить полис ОСАГО до окончания действия текущего полиса.

По закону автовладелец может: приобрести новую страховку за 1 день до окончания старого полиса, за несколько дней, неделю, месяц или даже несколько. Но это только в теории. По факту же, если вы обратитесь в страховую компанию, и решите заказать полис с датой начала действия более чем 2-3 недели от текущей даты, то, скорее всего, вы получите отказ.

- ожиданием повышения тарифов;

- нежеланием терять возможную прибыль в скором периоде;

- повышением риска аварий при длительных зарубежных поездках и т.д.

При этом можно потребовать у страховой бланк для заполнения объявления, и сотрудник будет обязан принять его, но здесь одна неувязка: согласно статье 445 ГК РФ страховщик имеет право рассматривать заявление месяц, и еще месяц он получит по протоколу разногласий. Соответственно, рассмотрение заявки может быть искусственно затянуто, и на целых два месяца автовладелец останется без страховки.

- Подождать более близкого срока к дате окончания действующей страховки. Как правило, если обратиться за 7-10 дней, то вероятность отказа будет минимальная.

- Обратитесь за 2 месяца до окончания текущей страховки с письменным заявлением к страховщику. Идеально, если на вашем заявлении поставят пометку о вручении, чтобы документ случайно не потерялся.

Есть и третий вариант: оформить еще один полис ОСАГО, ведь нигде в законодательстве не сказано о том, что автовладелец как-то ограничен числом страховок. Значит, в любое удобное вам время можно оформить еще один полис, и при необходимости (при наступлении страхового случая), воспользоваться именно тем, который имеет нужный вам срок действия.

Что делать, если вы решили продать автомобиль, но по нему еще действует страховка? В этом случае нужно обратиться в страховую компанию, в которой приобретался полис, и оформить заявление для возврата суммы за неиспользованный период.

Минимальный срок ОСАГО

Если вы ездите на своем авто только на дачу летом или думаете, как сэкономить на обслуживании вашего железного друга, — это статья для вас. Рассказываем, на какой минимальный срок можно оформить полис ОСАГО и поможет ли это вашему бюджету.

Что говорит закон

Страхование автогражданской ответственности в России обязательно. Понятие, минимальные сроки страхования автомобиля, ответственные органы за выдачу документов, порядок использования — все это регламентируется законом «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

Выгоды ОСАГО понятны — если водитель попадет в ДТП, страхования компания возместит ущерб потерпевшему. Ведь когда мы говорим об авто, речь идет о довольно значимых суммах для бюджета семьи.

Согласно ст. 10 Закона об ОСАГО , минимальный срок действия полиса составляет один год.

Как в любом другом правиле, и в этом есть исключения. Разберемся, кому и в каких случаях можно оформить ОСАГО на меньший срок.

Рабочие лайфхаки как сэкономить на ОСАГО

Срок действия ОСАГО в зависимости от категории авто

По общим правилам стоимость полиса и срок его действия рассчитываются в зависимости от места регистрации и цели использования транспортного средства. Разберем конкретные случаи.

- Автомобили, зарегистрированные на территории иностранных государств.

Минимальный срок для страхования авто с иностранной «пропиской» составляет пять дней. Как правило, полис оформляют на время пребывания на территории России.

- Автомобили, следующие к месту регистрации (транзитники) или на прохождение техосмотра.

Для этой категории срок действия ОСАГО — двадцать дней. Причем количество дней жестко закреплено и не меняется.

- Авто, направляющиеся для постановки на учет в ГИБДД и дальнейшей эксплуатации в Российской Федерации.

Это самый распространенный вариант. В этом случае договор страхования оформляется на один год. Но существуют понятия «срок действия полиса» и «период пользования». И эти понятия не равнозначные. Так, если необходимости постоянно использовать авто нет, то можно оплатить меньший период пользования, но в пределах срока действия полиса.

Непонятно? Далее подробно разберем эту ситуацию.

Можно ли застраховать машину на три месяца или полгода

Спойлер — можно. Как? Рассказываем.

Срок действия полиса ОСАГО — это срок страхования. Минимальный срок страхования автогражданской ответственности — один год. Обратите внимание на верхний правый угол полиса, именно там он указан.

Период пользования — это периоды, в которые автовладелец планирует пользоваться машиной. И он может быть меньше года. Например, вы часто летаете в командировки, а авто простаивает под окнами дома. Или ездите на собственном транспортном средстве только на дачу в теплое время года.

Если это ваш случай, значит, в полисе при оформлении его в страховой компании можно вписать периоды использования автомобиля. Даты и периоды вписываются точные, например, «с 28 мая по 28 октября». Размытая формулировка «в весенне-летний период» не подойдет. Так, например, вы можете оформить период действия на полгода или на восемь месяцев.

Точность требуется, потому что в таком случае именно по периоду действия полиса будет определяться ответственный за автомобиль. Если дорожно-транспортное происшествие произойдет в период пользования — ответственность будет нести страховая компания. А если что-то случится вне периода пользования — ответственность ляжет на плечи автовладельцев. И тогда придется тратить свою финансовую подушку.

А ведь гораздо приятнее, когда деньги не тратятся, а работают — например, на вкладе с высокими ставками.

Чтобы не переживать о личных накоплениях, позаботьтесь о них уже сегодня. С онлайн-калькулятором от Совкомбанка вы легко рассчитаете прибыль от вложений именно на тот срок, который вам нужен. А для держателей карты «Халва» доход будет еще выше.

Минимально возможный период пользования авто — три месяца. Какие выгоды для автовладельца?

- Во-первых, вы можете планировать продажу автомобиля, трех месяцев обычно хватает, чтобы найти покупателя и провести сделку купли-продажи.

- Во-вторых, в момент оформления полиса могут быть финансовые трудности. Когда вы указываете периоды, то и платите только за этот период действия полиса. Впоследствии ОСАГО можно продлить. Таким образом можно разбить платеж на несколько частей.

Расчет и документы для оформления полиса ОСАГО

Чтобы рассчитать сумму страховки, при оформлении полиса предоставьте следующие данные:

- марка, модель и мощность транспортного средства;

- регион регистрации собственника ТС;

- период использования ТС;

- ФИО и даты рождения водителей, допущенных к управлению;

- данные водительского удостоверения.

Автовладельцу необходимо предоставить паспорт, водительское удостоверение и свидетельство о регистрации транспортного средства или ПТС. Если планируете вписать кого-то в страховку, то потребуется его водительское водительское удостоверение.

Полис ОСАГО можно оформить как в офисах, так и онлайн на сайтах.

Вывод

При оформлении полиса главный критерий для выбора страховой компании — конечно, стоимость. Риски, которые входят в страховку, фактически однотипны у всех страховщиков.

Напомним, что езда на машине без страховки чревата высокими тратами и надеяться на авось крайне неблагоразумно. Рекомендуем внимательно относиться к наличию этого документа.

Чтобы трата времени и денег вас не коснулась, можно оформить страхование в Совкомбанке. И тогда ни одна ситуация на дороге не сможет вас потревожить.

Лучшие способы снизить тревогу за свое здоровье, близких, имущество — это постоянная забота и страхование на разные случаи жизни. Выбирайте мультипакет или застрахуйте самое дорогое. Главное — обретите уверенность в завтрашнем дне с «Совкомбанк Страхование».

Минимальное ОСАГО

Согласно закону РФ, минимальный срок ОСАГО составляет 3 месяца. При этом период страхования может быть разделен на несколько частей. То есть, если владелец авто будет пользоваться транспортом только определенное количество недель в год, он не обязан использовать все время страховки подряд. Он может поделить ее на несколько этапов в течение страхового года. Например, четыре недели весной, два месяца зимой. Но страховщикам не выгодно продавать документ на короткое время, поэтому такой полис (если сравнивать с годовым) обойдется намного дороже.

Чаще всего минимальный документ оформляется в таких случаях:

- Если владелец в ближайшее время планирует продать авто.

- Машина используется только летом.

- Собственник автомобиля в скором времени уезжает за границу.

Договором «автогражданки» предусмотрены такие случаи. Поэтому, при оформлении страхователь в бланке заполняет две строчки. В графе «срок страхования» собственник транспорта указывает время действия 1 год, а в разделе «период использования» отмечается время, в течение которого планируется эксплуатировать машину. Именно в этот временной промежуток компания будет нести ответственность по соглашению. Соответственно, и водитель будет платить только за отмеченный отрезок времени.

Минимальный срок страхования ОСАГО

Наименьшее время, на которое можно оформить полис, зависит от вида транспортного средства. Каждая категория имеет собственную минимальную «автогражданку».

Страховка делит транспорт на три группы:

- Используемый на территории России.

- Въезжающий в РФ транзитом.

- Зарегистрированный за границей, а эксплуатируемый в России.

В случае, когда транспорт зарегистрирован в другой стране, а в России он будет находиться временно (но не более двух недель), можно купить документ, действующий от 5 до 15 дней. Для авто, которые въезжают транзитом, наименьшая автостраховка составляет 20 дней. Для автомобилей, используемых на территории Федерации, страховой период всегда составляет 1 год, а вот наименьший срок использования авто, который может предложить компания – три месяца.

Как сэкономить на полисе ОСАГО?

Увеличение стоимости автостраховки никогда не вызывало одобрения водителей. То на сколько возросла цена «автогражданки» за последние годы, неприятно ударило по кошельку каждого владельца транспорта. Поэтому, любой собственник транспорта, ищет, как бы сэкономить на ОСАГО.

Сохранить часть своих средств можно несколькими способами:

- Правильно выбрать страховую компанию. Раньше тариф «автогражданки» был фиксированным (1980 рублей), и от страховщика не зависел. Сегодня закон допускает, так званый, коридор базовых ставок. Из установленного диапазона цен, страховая компания для себя ключевую стоимость выбирает самостоятельно. Можно навести информацию, и сравнить базовые расценки в разных организациях.

- Не покупать очень мощный автомобиль. В расчет стоимости автостраховки включена мощность двигателя машины. Чем значительнее этот показатель, тем больше придется выложить автовладельцу.

- Поменять прописку. Понятно, что никто ради оформления страховки переезжать с большого города в малый поселок не будет, но те водители, которые проживают в периферии, заплатят за «автогражданку» меньше, чем, например, московские.

- Оформлять ограниченную страховку. Лимитированный договор будет дешевле, нежели неограниченный. Но, если в ограниченный договор опытный водитель впишет новичка, то будет выгоднее купить документ с неограниченным числом пользователей авто.

- Не попадать в ДТП. При первом подписании договора владельцу машины присваивается коэффициент 1,0. Этот показатель каждый год понижается на 0,05, но только в том случае, если аварий не было.

Но способы экономии не ограничиваются только вышеперечисленными пунктами. Например, если автовладелец не может сразу оформить полный полис (нет денег и так далее), можно сделать это поэтапно. Для этого заключается договор на самое малое ОСАГО и оплачивается только 0,5 стоимости годового соглашения. По истечению времени соглашение продлевается еще на столько же недель, при этом доплачивается 0,2 от общей цены и так далее.

Как рассчитать страховку ОСАГО на минимальный период времени?

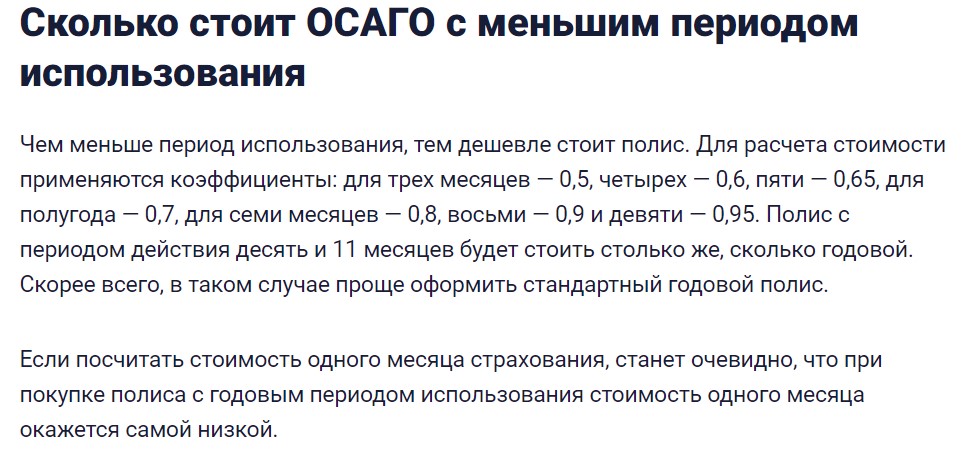

При расчете договора на небольшое время, применяются, так званые, коэффициенты срока. Чтобы узнать цену документа, например, на 90 дней, надо стоимость годового договора умножить на коэффициент нужного термина.