Почему ОСАГО в разных страховых компаниях стоит по-разному

Полис обязательного страхования гражданской ответственности владельцев транспортных средств, больше известный как ОСАГО или «автогражданка», в страховых компаниях может стоить по-разному. Это легко проверить на калькуляторе наших партнеров. Существует три причины, объясняющие, почему цены на полис отличаются.

Скидка от страховщика

Любой агент или агрегатор вправе снизить стоимость продаваемого вам полиса за счет собственной прибыли. Правда, это явление редкое. Во-первых, потому что не всякий станет без веской причины делиться своей маржой с клиентом. А во-вторых, размер скидки на самом деле будет не таким уж большим. Он может составлять до нескольких сотен рублей, что не сильно мотивирует клиента. К тому же из-за разницы в 200 рублей автолюбитель вряд ли пойдет в другую страховую компанию.

Разные тарифы базовой ставки

Раньше страховые компании в рамках одного региона работали по единой базовой ставке тарифов. Но с лета 2020 года в силу вступили новые правила расчета ОСАГО, расширившие тарифный коридор и позволившие страховщикам самостоятельно выбирать, по какому базовому тарифу вести расчеты в рамках очерченной Центральным банком РФ «вилки».

Для понимания и наглядности вспомним, из чего складывается цена полиса ОСАГО:

- Цена: конечная стоимость полиса ОСАГО для потребителя

- ТБ: базовый тариф

- КТ: территориальный коэффициент

- КБМ: коэффициент бонус/малус

- КВС: коэффициент возраст/стаж

- КО: коэффициент количества водителей в расчете ОСАГО

- КМ: коэффициент мощности двигателя автомобиля

- КС: коэффициент срока использования автомобиля

- КН: коэффициент грубых нарушений ОСАГО (случаи мошенничества)

После вступления в силу 24 августа 2020 года закона об индивидуализации тарифов значение базового тарифа (ТБ) страховые компании стали формировать по своим соображениям, основываясь на множестве факторов. Ограничением для них являются только установленные ЦБ РФ рамки минимального и максимального значений базового тарифа и запрет выбирать ставку исходя из национальности, политических взглядов, вероисповедания и должностного положения клиента.

При этом РСА обязал страховые компании официально публиковать применяемые ими тарифные факторы на своих сайтах. В одних компаниях на стоимость ОСАГО влияет пол автовладельца, пробег транспортного средства и неоднократное нарушение водителем ПДД. А в других — в каком возрасте автовладелец получил права и для каких целей использует свою машину. Даже цвет кузова может повлиять на выбор базового тарифа. Вот только каким образом — страхователь раскрывать не обязан. Однако по закону автовладелец «вправе потребовать от страховщика письменный расчет страховой премии, подлежащей уплате».

Рабочие лайфхаки как сэкономить на ОСАГО

Стоимость страховки рассчитывается индивидуально для каждого водителя. Порой она кажется настолько завышенной, что невольно закрадывается мысль: может, не оформлять полис? Побойтесь Бога и ГАИ! А лучше прочитайте наши советы, как сэкономить на ОСАГО.

Что такое ОСАГО и почему все так много говорят о нем

Полис ОСАГО — это обязательная страховка для владельца автомобиля, которая возместит ущерб пострадавшей стороне в случае ДТП. Как правило, лимит компенсации составляет не более 400 тысяч рублей при ущербе транспорта и другого имущества и не более полумиллиона, если пострадал человек.

По закону ОСАГО должен быть оформлен на каждое транспортное средство, а все его потенциальные водители прописаны в документе. Штраф за отсутствие страховки составляет от 500 до 800 рублей.

Стоимость полиса рассчитывается индивидуально и складывается из нескольких общепринятых коэффициентов: стажа вождения, характеристики транспортного средства, региона и других. Чем меньше каждый из них, тем дешевле страховка.

Нередко оказывается, что ОСАГО становится дорогим удовольствием для водителей: немногие из них становятся виновниками аварий, а значит полис катают с собой просто так в бардачке. Например, в 2022 году базовая ставка выросла с 5980 до 7535 рублей плюс коэффициенты.

КТ — Территориальный коэффициент

КВС — Данные о возрасте и стаже вождения

КО — Ограничения количества водителей, допущенных к управлению машиной

КМ — Мощность двигателя

КМБ — коэффициент «бонус-малус», обозначающий безаварийную езду

КС — Коэффициент сезонности, продолжительности страховки

Виктору 43 года, он живет в Самаре и купил Lada Granta с двигателем 106 л.с. Водительские права он получил в 18 лет и весной 2022 года оказался виновником аварии. На сегодняшний день его стаж — 25 лет. В страховке ОСАГО, которую Виктор оформляет на год, он будет единственным водителем.

КТ = 1,48, КВС = 0,91, КО = 1, КМ =1,2, КМБ =1,76, КС = 1

По формуле расчета новый полис будет стоить Виктору 21 432 рубля. Если бы наш герой не попадал в аварию, он бы заплатил около 11 812 рублей. Но учитывая, как дорого стоит обслуживание личного авто, страховка добавляет в итоговую сумму свою ложку дегтя.

Страховка может стоить дорого, но возмещать ущерб в аварии бывает гораздо дороже. Никто не застрахован от ДТП на дорогах. Оформите карту «Халва» с возможностью делать покупки в рассрочку и не переживайте, что денег на ОСАГО не хватит.

Для тех автолюбителей, кто хочет испытать что-то новое на наших дорогах, Совкомбанк запустил программу: автомобили Chery и Exeed в беспроцентную рассрочку на срок до 2,5 лет и с нулевым первоначальным взносом. Льготные условия доступны всем владельцам карты «Халва».

Проверенные способы, как сэкономить на ОСАГО

Мы не зря рассказали о коэффициентах и формулах для расчета страхового полиса. Именно они в 90% случаях помогут вам сэкономить.

Камень преткновения всех водителей или проклятый КМБ

Коэффициент «бонус-малус» учитывают все страховые компании. Каждый год за безаварийную езду водителю делают скидку по ОСАГО примерно на 5% именно из-за КМБ, но за грубые нарушения ПДД и ДТП ее сумма может космически вырасти.

Если вы оказались участником дорожного происшествия не по своей вине и потеряли скидку за безаварийную езду, напишите заявление в страховую компанию с просьбой проверить установленный КБМ и отправить данные в .

Пользуйтесь агрегаторами ОСАГО

Как мы уже говорили, стоимость страхового полиса рассчитывается на основании ряда критериев. Хоть базовая ставка и значения коэффициентов общие, у компаний все же есть свои формулы для расчетов, которые они не раскрывают. Бывает, цена ОСАГО может вырасти даже из-за цвета машины.

Мы не посоветуем вам оформить полис, а потом перекрасить машину, но рекомендуем пользоваться агрегаторами разных страховщиков. В них можно сравнить персональные базовые ставки и за счет разницы в тарифах существенно сэкономить.

Многие компании предлагают различные акции на своих сайтах, когда вы рассчитываете ОСАГО по их калькуляторам, чтобы заманить клиентов. Так вы можете получить скидку.

Можно ли застраховать машину по ОСАГО без владельца

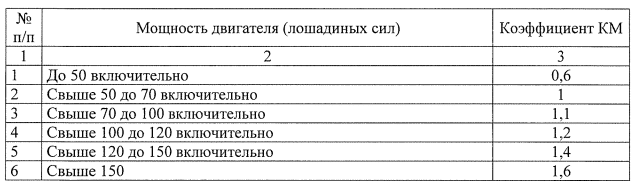

Чем больше лошадиных сил, тем дороже страховка

Мощность двигателя автомобиля напрямую влияет на стоимость ОСАГО. Можно сказать, что это своего рода «налог на роскошь». Если водитель смог позволить себе такое авто, значит в его силах и за страховку заплатить.

Однако мощность двигателя грузовиков и других автомобилей, не относящихся к категории В, никак не влияет на коэффициент КМ.

Если не хотите отдавать много денег за страховку, выбирайте менее мощный автомобиль при покупке. Машины мощностью до 50 лошадиных сил включительно имеют самый низкий коэффициент — 0,6. Самый высокий у авто мощностью более 150 лошадиных сил — 1,6.

Тише едешь — дальше будешь

Многие страховые компании учитывают историю нарушений ПДД и штрафов при расчете базовой ставки. Эти данные они получают из общедоступной базы ГИБДД.

Помните, что даже за игнорирование красного сигнала светофора, выезд на встречную полосу или превышение скорости вы рискуете привлечь к себе особое внимание страховых компаний при расчете ОСАГО.

Даешь «открытую» страховку

Страховка с ограничениями будет стоить почти в два раза дешевле, чем неограниченная или «открытая». Все потому, что первая считается на основании личных коэффициентов водителей, тогда как «открытая» считается по общим. Это своего рода лазейка.

Если в полис нужно вписать автомобилиста с высокими КБМ и КВС (коэффициент возраста и стажа вождения), выгоднее оформлять ОСАГО без ограничений. Страховка может обойтись в несколько раз дешевле, и машиной будут вправе пользоваться разные водители.

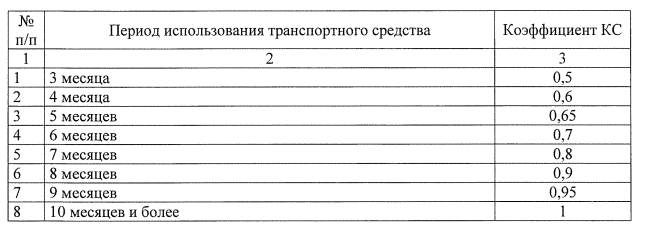

Оформляйте полис на небольшой срок

Правило покупать ОСАГО на год и платить меньше не работает. Оформляйте полис на короткий срок, например от 3 до 9 месяцев со скидкой.

Это удобно и выгодно, когда на автомобиле ездят только в один сезон. Экономия может составить почти 50%. Но помните, что пользование автомобилем в другой сезон будет считаться нарушением. Если вас остановят сотрудники ГИБДД, вам выпишут штраф, а страховая не покроет ущерб в случае аварии.

Из этого лайфхака вытекает следующий — покупайте ОСАГО на определенный сезон.

Страховка только на один сезон

Некоторые водители предпочитают не ездить на машине в определенное время года, например, зимой. На улице много снега, пробок, дороги скользкие — выгоднее добираться куда-то на общественном транспорте или такси, пока машина стоит в теплом гараже.

В таком случае при оформлении ОСАГО укажите конкретный период, когда планируете использовать автомобиль. Так страховка выйдет дешевле примерно на 20%.

Компании снижают коэффициент сезонности, если авто используется меньше 9 месяцев в году.

Никаких новичков во имя экономии

Одна из самых дорогих страховок — для новых водителей без стажа вождения. Если вы решите включить в ОСАГО молодого водителя в возрасте до 22 лет с опытом вождения до трех лет, то коэффициент составит 0,8. Конечная сумма страховки вырастет примерно на 70%.

Следите за своим возрастом и стажем вождения

Это один из поводов порадоваться прожитым годам и пройденным километрам. Снизить коэффициент КВС нельзя, но иногда эти сведения у компании могут оказаться неверными.

Например, вы меняли водительские права, а информация об этом была утеряна. Тогда новый полис рассчитают по другим данным, возможно, по коэффициенту начинающего водителя.

Отсчет стажа вождения начинается не с того момента, как вы впервые сели за руль, а со дня получения водительских прав. Если вы получили удостоверение 10 лет назад, а машиной пользуетесь только пару месяцев, вы все равно будете считаться опытным водителем.

Получили права и мечтаете поскорее сесть за руль, но никак не накопите на машину? Оформите автокредит в Совкомбанке на выгодных условиях. Рассчитайте комфортный ежемесячный платеж на нашем калькуляторе и подайте заявку.

Помните, что с каждым годом знания ПДД стираются из вашей памяти. Чем дольше вы не садитесь за руль, тем велика вероятность снова пойти учиться к инструктору.

Вам не придется затягивать с покупкой машины, если вы возьмете автокредит в Совкомбанке. С помощью него можно купить как новое, так и подержанное авто. Выберите подходящую программу и рассчитайте ежемесячный платеж прямо сейчас!

Вывод, как сэкономить на обязательном страховании

Полис ОСАГО — удовольствие не из дешевых, но, как говорится, не так страшен черт. Есть законные способы снизить стоимость страховки:

- внимательно следите за коэффициентом безаварийной езды;

- проверяйте все данные в договоре со страховой компанией и требуйте пояснений, если что-то непонятно для вас;

- не включайте в страховку новичков, лучше вообще быть единственным водителем в ней;

- соблюдайте ПДД, не превышайте скорость, не получайте штрафов и не попадайте в аварии;

- сравнивайте цены на ОСАГО у разных компаний и обращайте внимание на скидки;

- не покупайте машину с большой мощностью двигателя;

- подумайте об оформлении неограниченной страховки.

Помните, что наличие ОСАГО обязательно для водителей. Вариант не покупать страховку и платить каждый раз небольшой штраф может сыграть с вами злую шутку и в случае аварии, возможно, придется платить в десятки раз больше.

Цены на ОСАГО одинаковы у всех – значит, можно покупать полис у кого угодно?

Принято думать, что, во-первых, стоимость полиса ОСАГО для одного и того же водителя во всех страховых компаниях будет одинаковой, а во-вторых, что из-за этого покупать полис можно где угодно. Так ли это, и как правильно выбрать страховую компанию?

Н а самом деле, стоимость полиса ОСАГО для одного и того же водителя может немного различаться в разных страховых компаниях . Причина в том, что разные страховщики в зависимости от региона могут применять разные базовые тарифы. Однако все прочие коэффициенты (учитывающие стаж, возраст, КБМ, территорию преимущественного использования транспортного средства и так далее) при расчете цены полиса будут одинаковыми во всех страховых компаниях, поэтому итоговая стоимость если и будет отличаться, то ненамного. Явное занижение цены говорит о том, что предлагаемый полис наверняка окажется поддельным. Поэтому при выборе страховой компании ключевым фактором должна стать не сотня-другая рублей, а кое-что более важное.

На практике при выборе страховой компании нужно учитывать те же факторы, что и при покупке, к примеру, нового смартфона. Крупная компания с долгой историей, большим опытом и отлаженной схемой работы с клиентами – это отсутствие проблем как при оформлении полиса, так и при наступлении страхового случая. Ведь ключевая роль страховой компании – не просто «продать бумажку для демонстрации инспекторам ГИБДД», а обеспечить гарантированные и своевременные страховые выплаты в случае аварии.

Одно из преимуществ крупных компаний состоит в том, что они дорожат своей репутацией и не стремятся сэкономить на клиенте при расчете стоимости ремонта поврежденного автомобиля. На этапе оценки повреждений фактически определяется объем будущих работ, а значит, и их стоимость. Несмотря на то, что расчет всегда выполняется по единой методике, разные специалисты могут «обсчитать» разбитую машину по-разному: назначить ремонт детали вместо ее замены, оценить или «не заметить» скрытые повреждения и так далее.

Еще один важный нюанс – сам ремонт, на который направляют автомобили после аварии. Дело здесь в том, что крупные компании имеют договоры с большим количеством авторизованных сервисов: клиент может отдать свою машину в ремонт в удобном для себя месте, а не везти ее на эвакуаторе через весь город, чтобы попасть в одну из двух СТО, с которыми работает страховая компания. Теоретически, конечно, можно попытаться договориться со страховой компанией о ремонте в сервисе по собственному выбору, но конечное решение по этому вопросу принимается именно страховщиком, и без его согласования выбрать сервис самому не выйдет.

Ну и, наконец, маловероятный, но крайне важный случай – это банкротство страховой компании или отзыв у нее лицензии. Со списком актуальных страховщиков, имеющих лицензию РСА, можно ознакомиться в реестре на официальном сайте. Там же можно узнать, какие компании лишились лицензии и уже не входят в РСА. Ну а при покупке страхового полиса нужно учитывать этот фактор и выбирать надежного страховщика.

Чтобы обезопасить себя от риска потерять время, деньги и нервы из-за банкротства или лишения страховщика лицензии, а также шансов получить поддельный полис, страховую компанию нужно выбирать основательно, с учетом ее статуса на рынке, а также даты основания и опыта решения возникающих вопросов. Надежный выбор – это крупнейшие страховщики, давно работающие на этом рынке и хорошо зарекомендовавшие себя: такие, как «Росгосстрах». Если у вас нет полиса ОСАГО, или до его окончания осталось менее 60 календарных дней, оформить новый полис можно прямо сейчас.

ПАО СК «Росгосстрах», лицензии Банка России на осуществление страхования СИ № 0001, СЛ № 0001, ОС № 0001-02, ОС № 0001-03, ОС № 0001-04, ОС № 0001-05 и на осуществление перестрахования ПС № 0001, выданы 06.06.2018, бессрочные.

Как сэкономить на ОСАГО

Цена полиса ОСАГО рассчитывается в страховых компаниях по формуле. Если знать все коэффициенты формулы, то на полисе можно сэкономить. Рассказываем, из чего складывается цена полиса и как получить скидку на ОСАГО.

ОСАГО — обязательное страхование автогражданской ответственности. Действующий полис ОСАГО должен быть у каждого водителя на дороге: в случае ДТП страховая виновника аварии возместит ущерб потерпевшим в пределах 400 000 руб. Если полиса ОСАГО нет, то инспектор ГИБДД может выписать штраф 800 руб., а в случае ДТП возмещать ущерб придется из своего кошелька.

Полис оформляется на 1 год в любой страховой компании с лицензией на ОСАГО. Выбор компании, по сути, ни на что не влияет, так как в случае ДТП потерпевшие урегулируют вопросы по возмещению убытков в страховой виновника без его участия.

От чего зависит цена полиса

Расчет цены полиса ОСАГО регулируется указаниями Центробанка. Страховые компании устанавливают цены сами, но должны использовать формулу ЦБ. В формуле есть базовая ставка — это тариф страховой компании, он у всех страховых разный, а также шесть поправочных коэффициентов — они зависят от личных данных водителя:

Цена полиса = ТБ × КТ × КБМ × КВС × КО × КМ × КС.

Базовую ставку (ТБ) устанавливают в рублях, а коэффициенты увеличивают или уменьшают этот тариф. Чем меньше каждый из коэффициентов, тем дешевле выйдет полис. Вот что они означают.

| Коэффициент | Как влияет на цену | Возможные значения | |

|---|---|---|---|

| ТБ | Базовая ставка страховой | У разных страховых разные цены | 2471–5436 руб. |

| КТ | Территориальный | В крупных городах полисы дороже | 0,64–1,9 |

| КБМ | Бонус-малус | Аккуратные водители платят меньше | 0,5–2,45 |

| КВС | Возраст-стаж | Опытные водители платят меньше | 0,9–1,93 |

| КО | Количество водителей | Полис без ограничений по количеству водителей стоит дороже | 1 или 1,94 |

| КМ | Мощность | Чем больше мощность, тем выше цена | 0,6–1,6 |

| КС | Срок полиса | Полисы на 3–9 месяцев стоят дешевле | 0,5–1 |

Согласно указаниям ЦБ, для легковых машин категории B не учитываются коэффициенты КПР, КН и КП, поэтому они равны 1 (указание ЦБ от 28.07.2020 № 5515-У).

Как уменьшить коэффициенты

Коэффициенты зависят от личных данных водителя и выбранных опций, но не все из них можно уменьшить. Разберем каждый подробно.

Базовая ставка страховой (ТБ)

Страховые компании сами устанавливают тарифы, но, по указаниям ЦБ, они должны быть в пределах 2471–5436 руб. На практике компании используют этот тарифный коридор для конкуренции на рынке. Например, они могут продавать дешевые полисы в городах с высокой конкуренцией, чтобы отвоевать долю рынка у других страховых.

Тариф никак не влияет на условия страхования, по закону все полисы ОСАГО имеют одинаковый лимит покрытия при ДТП — до 400 000 руб. Но не все компании работают одинаково хорошо. Перед покупкой полиса стоит почитать отзывы о страховых и обратить внимание на сервис, корректность назначения выплат после ДТП и качество ремонта. Отзывы можно найти, например, на banki.ru или на sravni.ru.

С 2020 года страховые компании получили право менять базовую ставку под каждого водителя. Страховая может выбирать свои критерии, включая историю штрафов и попадания водителя в ДТП, марку автомобиля, его мощность и даже цвет. Все это будет влиять на цену полиса в зависимости от рисков, например частоты попадания модели автомобиля в ДТП. Компании не обязаны публиковать свои критерии, поэтому узнать свой тариф можно только обратившись в компанию за расчетом — то есть базовый тариф для каждого человека и машины будет индивидуальным.

Как сэкономить. Нужно запросить расчет стоимости полиса у всех страховых компаний в вашем городе. Поправочные коэффициенты зависят только от данных водителя и выбранных опций, поэтому во всех страховых компаниях они будут у вас одинаковыми. Получается, что самый дешевый полис предложит компания с меньшей базовой ставкой.

Территориальный коэффициент (КТ)

КТ зависит от места прописки собственника автомобиля, город регистрации самой машины ни на что не влияет. В больших городах плотнее трафик и происходит больше ДТП, поэтому в них страховые берут за полисы больше.

Самый большой КТ у водителей из Москвы — 1,9. В городах-миллионниках, например в Санкт-Петербурге, Нижнем Новгороде и Екатеринбурге, — 1,72. Самый маленький КТ — 0,64 — у водителей из Адыгеи, Тувы и Чечни. Найти свой город можно в таблице ЦБ. Внутри одного региона могут быть разные КТ. Например, в Петрозаводске КТ равен 1,27, а в остальных населенных пунктах Карелии — 0,82.

Как сэкономить. Обычно сэкономить на КТ невозможно — менять свою прописку ради небольшой скидки на ОСАГО смысла нет. Но есть одна хитрость. Например, те, кто использует автомобиль в Москве, а живет в Московской области, платят за полис меньше: в столице КТ равен 1,9, а в области — 1,63. Такая же разница в КТ между региональными центрами и остальными населенными пунктами есть и в других регионах.

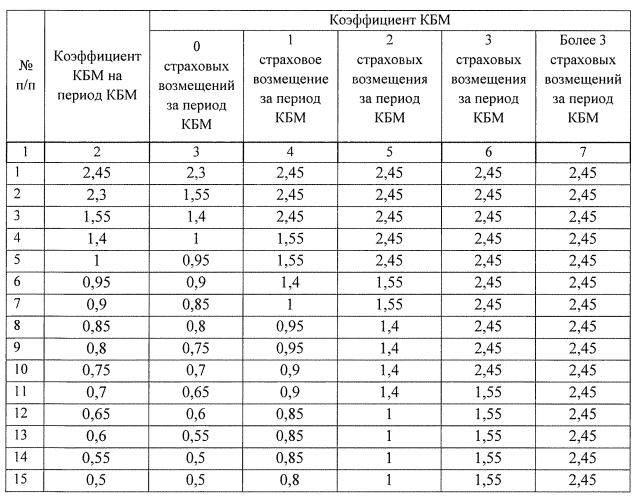

Коэффициент «бонус-малус» (КБМ)

В переводе с латыни страховой термин «бонус-малус» означает «хороший-плохой». Страховые компании дают скидки тем, кто редко становится виновником ДТП, и наоборот, устанавливают надбавки для регулярных виновников.

У всех начинающих водителей КБМ равен 1. Каждый год 1 апреля страховые делают перерасчет коэффициентов для всех водителей и заносят их в базу Российского союза автостраховщиков (АИС РСА), где можно проверить свой КБМ. Если за этот расчетный год с 31 марта по 1 апреля не было ДТП по вашей вине, КБМ станет меньше, если были — увеличится. Значения коэффициента меняются по таблице ЦБ, и скидка по КБМ накапливается. Например, если ваш КБМ был равен 1 и вы не попадали в ДТП в этом году, коэффициент снизится до 0,95. Еще через год аккуратного вождения — до 0,9.

Чтобы проверить КБМ на сайте РСА, нужно ввести данные водителя и дату оформления полиса

Если за год было несколько страховых возмещений из-за ДТП по вашей вине, КБМ увеличится

Как сэкономить. Соблюдайте правила дорожного движения, водите аккуратно и старайтесь не попадать в ДТП. Максимальную скидку в 50 % на полис (КБМ = 0,5) можно накопить за 10 лет без ДТП по вашей вине.

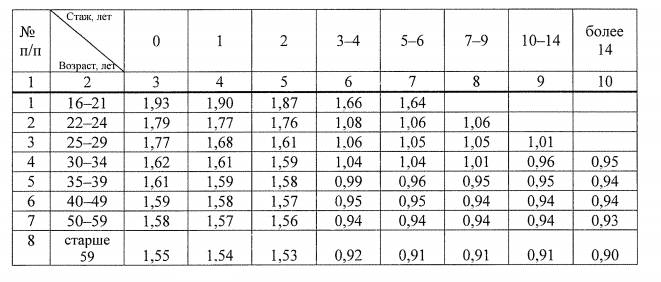

Коэффициент «возраст-стаж» (КВС)

По мере роста стажа и взросления водителя полис становится дешевле. Например, у 20-летнего водителя, только что получившего права, КВС будет равен 1,93. Водитель в возрасте 35 лет со стажем 4 года платит за полис почти в два раза меньше — его КВС равен 0,99. Найти значение КВС для вашего возраста и стажа можно в таблице ЦБ:

Меньше всего за полис платят водители старше 59 лет со стажем вождения более 14 лет

Как сэкономить. С КВС ничего сделать нельзя, ваш коэффициент будет просто уменьшаться со временем. Если у вас есть дети или другие члены семьи, которые в будущем собираются водить автомобиль, посоветуйте им сдать на права как можно раньше, так как стаж начинает отсчитываться с момента получения водительского удостоверения.

Коэффициент количества водителей (КО)

Одним автомобилем с одним полисом ОСАГО могут управлять несколько водителей. Есть две опции — полисы с ограничением количества водителей и без, их еще называют мультидрайвом. На самом деле ограничения количества нет в обеих опциях, просто в первом случае данные всех водителей нужно вписывать в полис, а во втором случае — нет.

Чтобы вписать водителя в полис, нужно обратиться в страховую; в зависимости от компании это может занять от нескольких часов до нескольких дней. А с электронным полисом это сделать легче — нужно просто скачать файл с обновленным полисом из личного кабинета страховой.

С мультидрайвом машиной может управлять любой человек с действующими правами — как в каршеринге.

Вторая опция стоит почти в два раза дороже: КО для полисов с ограничениями равен 1, для мультидрайва — 1,94.

Как сэкономить. Если автомобилем будете управлять только вы и один-два члена семьи, лучше брать обычный полис и вписать в него всех водителей. Но нужно учитывать, что в расчете цены полиса страховые используют самые большие КВС и КБМ из всего списка водителей. Например, если ваш КБМ равен 0,7 и вы хотите вписать в полис супругу, которая только что получила права, вашу скидку в расчет не возьмут, КБМ полиса будет равен 1.

Из-за этой особенности иногда лучше брать мультидрайв, даже несмотря на то, что он стоит в два раза дороже. Дело в том, что в полисе мультидрайв КБМ и КВС всегда равны 1. Поэтому если вам нужно вписать в полис ребенка с КВС 1,93, то лучше сразу брать полис без ограничений. Цена будет немного выше, зато тратить время на вписывание других водителей в полис через страховую не нужно. Если вам нужно вписать в полис частого виновника ДТП с КБМ 2,3 или 2,45, мультидрайв тоже окажется дешевле.

Коэффициент мощности автомобиля (КМ)

Цена полиса ОСАГО зависит и от мощности двигателя автомобиля: владельцы маломощных машин платят за полис меньше. Например, для автомобиля Kia Rio 3 1.6 с мощностью 123 л. с. КМ равен 1,2. Полис для владельцев Renault Logan 1.4 с мощностью 75 л. с. стоит дешевле — КМ равен 1,1.

Чем мощнее автомобиль, тем дороже полис ОСАГО

Как сэкономить. Выбирать автомобиль только для экономии на ОСАГО смысла нет — на ваши общие затраты повлияют стоимость запчастей, расход топлива и многие другие факторы. Но при покупке автомобиля с мощным двигателем имейте в виду: транспортный налог и стоимость полиса ОСАГО будут выше.

Коэффициент срока использования автомобиля (КС)

Еще одна опция при покупке полиса — период использования автомобиля. Этот период не нужно путать со сроком страхования: у всех полисов срок равен одному календарному году. Но если вы используете автомобиль не весь год, а, например, только летом, то можно взять меньший период использования: от 3 до 9 календарных месяцев подряд; этот период использования будет указан на полисе. В таких случаях КС будет равен от 0,5 до 0,95.

У обычных полисов период использования равен сроку страхования — 1 год. Если период уменьшить, полис будет дешевле

Как сэкономить. Берите меньший период использования, если водите автомобиль не весь год. Например, если вы часто бываете в командировках или используете машину только летом на даче. Самую большую скидку на полис — 50 % — можно получить при периоде 3 месяца.

Но нужно иметь в виду: если вы все-таки будете использовать автомобиль вне периода, инспектор имеет право выписать штраф за отсутствие ОСАГО. К тому же страховые компании не будут возмещать ущерб в ДТП, которые случились вне периода страхования.