Задание 15МО10 (ОСАГО)

Каждый водитель в Российской Федерации должен быть застрахован по программе обязательного страхования гражданской ответственности (ОСАГО). Стоимость полиса получается умножением базового тарифа на несколько коэффициентов. Коэффициенты зависят от водительского стажа, мощности автомобиля, количества предыдущих страховых выплат и других факторов. Коэффициент бонус-малус (КБМ) зависит от класса водителя. Это коэффициент, понижающий или повышающий стоимость полиса в зависимости от количества ДТП в предыдущий год. Сначала водителю присваивается класс 3. Срок действия полиса, как правило, один год. Каждый последующий год класс водителя рассчитывается в зависимости от числа страховых выплат в течение истекшего года, в соответствии со следующей таблицей:

��Теория для решения:

Огэ 1-5 подробный разбор решения задачи про осаго

Каждый водитель в Российской Федерации должен быть застрахован по программе обязательного страхования гражданской ответственности (ОСАГО) Стоимость полиса получается умножением базового тарифа на несколько коэффициентов. Коэффициенты зависят от водительского стажа, мощности автомобиля, количества предыдущих страховых выплат и других факторов.

Коэффициент бонус-малус (КБМ) зависит от класса водителя. Это коэффициент, понижающий или повышающий стоимость полиса в зависимости от количества ДТП в предыдущий год. Сначала водителю присваивается класс 3. Срок действия полиса, как правило, один год. Каждый последующий год класс водителя рассчитывается в зависимости от числа

страховых выплат в течение истекшего года, в соответствии со следующей таблицей.

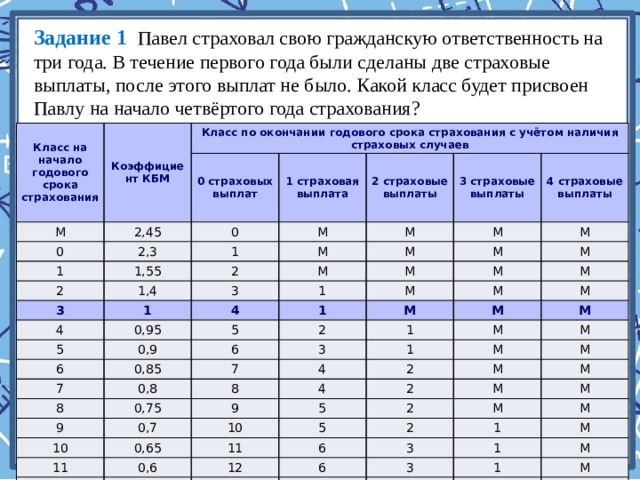

Задание 1 Павел страховал свою гражданскую ответственность на три года. В течение первого года были сделаны две страховые выплаты, после этого выплат не было. Какой класс будет присвоен Павлу на начало четвёртого года страхования?

Класс на начало годового срока страхования

Коэффициент КБМ

Класс по окончании годового срока страхования с учётом наличия страховых случаев

Таблица КБМ

Таблица КБМ – это специальная таблица, по которой рассчитывается коэффициент бонус-малус (КБМ) водителя. От полученного значения в том числе будет зависеть итоговая стоимость полиса автогражданки.

Какая таблица КБМ применяется для расчета ОСАГО в 2022 году и как ей пользоваться, узнаете из нашего материала.

Что такое КБМ

Коэффициент бонус-малус – это показатель, который зависит от страховой истории водителя. Чем ниже КБМ, тем дешевле страховка и наоборот.

На стоимость ОСАГО влияют и другие факторы. Сравнить цены и купить полис по самой выгодной цене можно на сайте «Автокод ОСАГО» . Он показывает предложения от ведущих страховых компаний и позволяет сэкономить на оформлении полиса до 3 500 рублей.

Оплата происходит в базе страховщика – никаких комиссий за оформление ОСАГО сервис не берет. Сразу же после покупки полис добавляется в базы РСА и ГИБДД.

При подсчете коэффициента учитывается количество страховых случаев, произошедших за 12 месяцев предыдущего к расчетному периоду года. До 1 апреля 2022 года значение коэффициента колебалось в диапазоне от 0,5 до 2,45.

Если в течение года ДТП не случалось, класс повышался на одну градацию, а КБМ при этом уменьшался на 0,05, гарантируя водителю скидку 5%. Начинающим водителям присваивался коэффициент 1.

С 1 апреля 2022 года значения коэффициентов бонус-малус изменились. Минимальный показатель стал равняться 0,46, максимальный – 3,92.

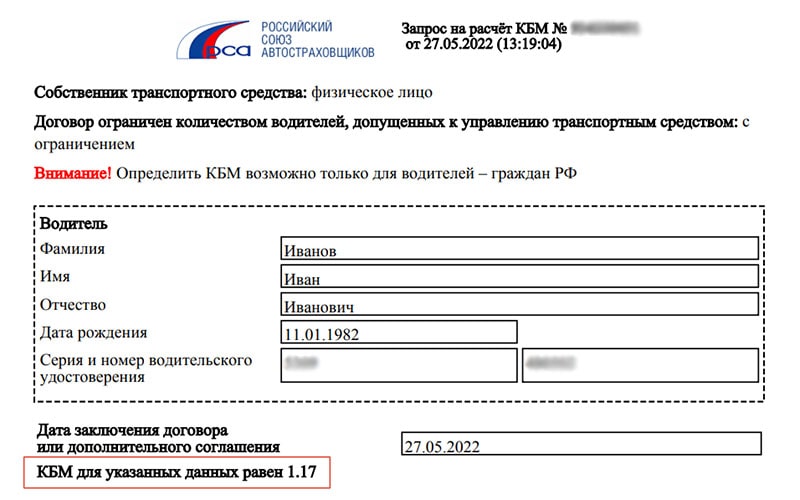

Изменилась и сама таблица КБМ ОСАГО . В нее вернулись классы водителей, которые убрали после 1 апреля 2019 года. Каждому классу соответствует определенный коэффициент бонус-малус. Водителям, впервые получающим полис ОСАГО, присваивается класс 3 и КБМ 1,17. В дальнейшем показатель рассчитывается по таблице КБМ от РСА .

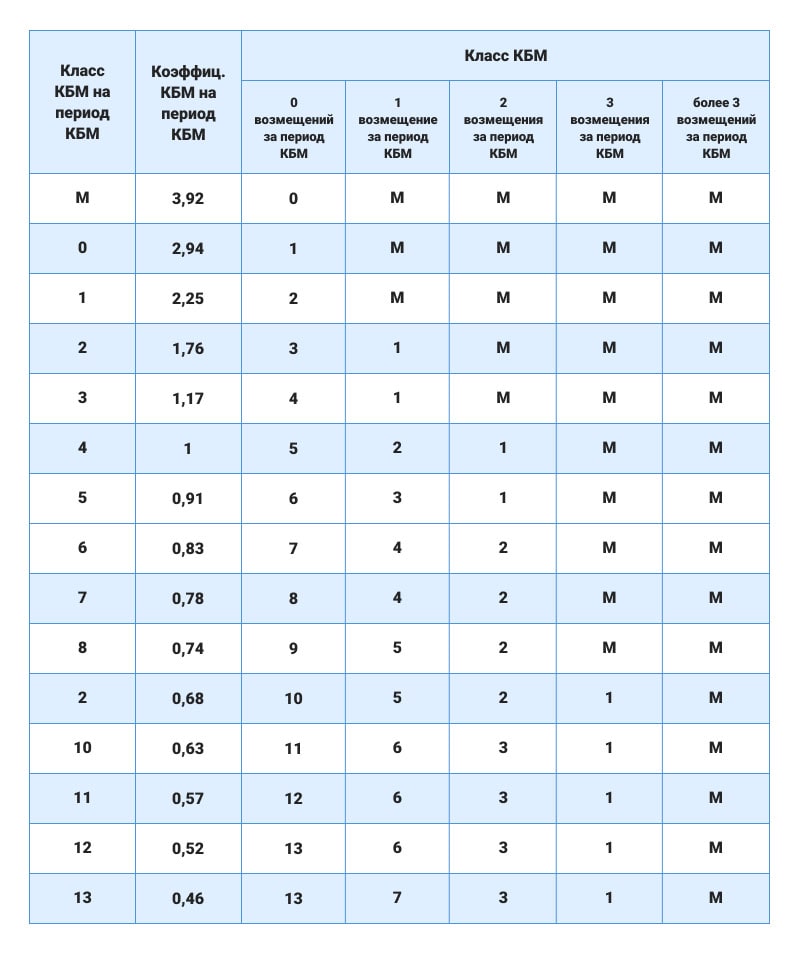

Таблица КБМ ОСАГО от РСА на 2022 год

Официальная таблица КБМ на 2022 год опубликована в Указании Центробанка РФ от 8 декабря 2021 года .

В ней представлены основные параметры, которые влияют на цену страховки:

- Класс КБМ на начало каждого периода.

- Значение текущего коэффициента бонус-малус.

- Класс КБМ следующего периода начисления с учетом количества страховых возмещений.

Расчетным является период с 1 апреля прошлого года по 31 марта текущего . Если в течение года водитель не совершал ДТП, его класс увеличивается, а коэффициент бонус-малус уменьшается. Если по вине водителя произошла одна или более аварий, класс водителя снижается, а КБМ, наоборот, повышается.

Как пользоваться таблицей КБМ

Чтобы рассчитать свой КБМ, найдите в таблице свой текущий коэффициент . Допустим, он равен 0,91.

Если с 1 апреля прошлого года по 31 марта нынешнего вы не попадали в ДТП по вашей вине, переходите в соответствующий столбец справа – к классу водителя. Там стоит цифра 6. Классу 6 соответствует значение коэффициента 0,83. Таким будет ваш КБМ в 2022 году.

Если в период КБМ вы угодили в одну аварию, выбираете соответствующую ячейку в шапке таблицы и смотрите, какой класс оказывается на пересечении. В вашем случае класс КБМ равен 3, а коэффициент – 1,17.

Если количество ДТП, совершенных вами в период КБМ, превысило 3 случая, вам присваивается класс М. Классу М соответствует коэффициент 3,92.

Если вы начинающий водитель, ваш класс равняется 3, а КБМ – 1,17.

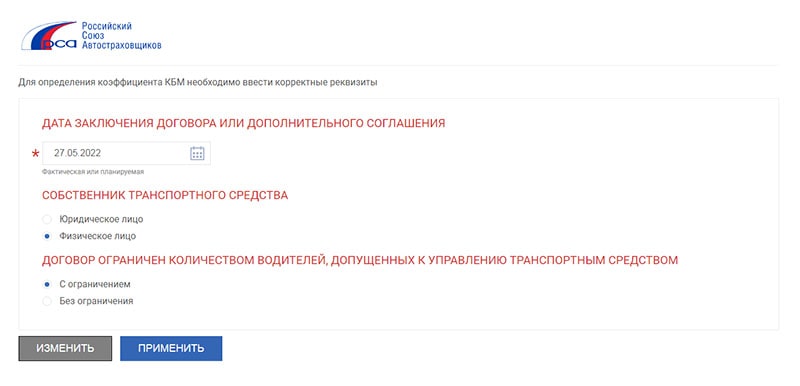

Как рассчитать КБМ онлайн

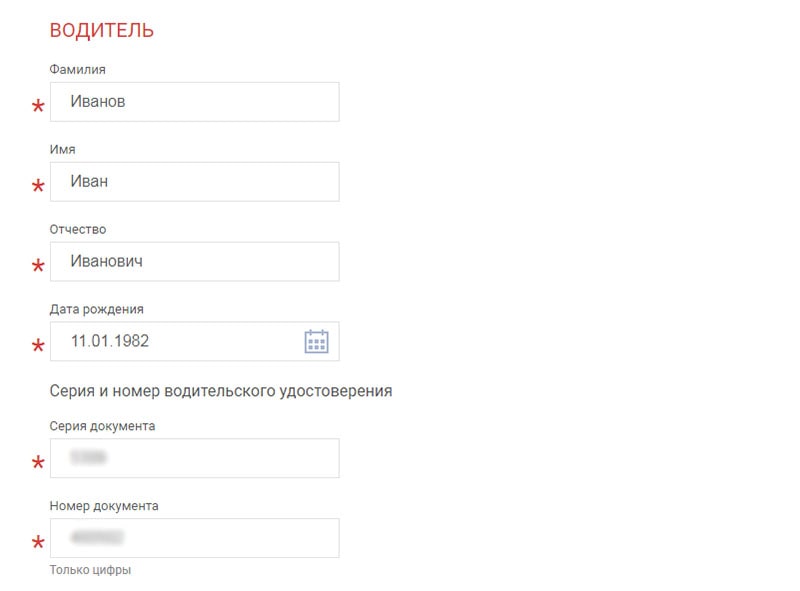

Узнать свой КБМ онлайн можно на сайте РСА . Для этого нужно заполнить специальную форму: указать дату заключения договора или дополнительного соглашения, тип лица, наличие или отсутствие ограничений по количеству водителей, допущенных к управлению.

Затем нужно ввести ФИО и дату рождения, серию и номер в/у и дату начала действия договора или дополнительного соглашения.

Система обработает запрос и покажет текущий КБМ.

Если он окажется выше, чем вам посчитали в страховой, обратитесь за перерасчетом. Если страховщик проигнорирует ваше требование, подавайте жалобу в Центробанк через интернет-приемную . Если ошибка подтвердится, страховая компания пересчитает стоимость ОСАГО и вернет разницу в деньгах.

Во сколько обходится полис, если значения (КБМ и КВС) не изменятся?

В начале третьего года страхования Павел заплатил за полис 18 745 руб. Во сколько рублей обойдётся Павлу полис на четвёртый год, если значения других коэффициентов (кроме КБМ и КВС) не изменятся?

Каждый водитель в Российской Федерации должен быть застрахован по программе обязательного страхования гражданской ответственности (ОСАГО). Стоимость полиса получается умножением базового тарифа на несколько коэффициентов. Коэффициенты зависят от водительского стажа, мощности автомобиля, количества предыдущих страховых выплат и других факторов.

Коэффициент бонус-малус (КБМ) зависит от класса водителя. Это коэффициент, понижающий или повышающий стоимость полиса в зависимости от количества ДТП в предыдущий год. Сначала водителю присваивается класс 3. Срок действия полиса, как правило, один год. Каждый последующий год класс водителя рассчитывается в зависимости от числа страховых выплат в течение истекшего года, в соответствии со следующей таблицей.