Кто должен страховать автомобиль собственник или водитель

Статья 4. Обязанность владельцев транспортных средств по страхованию гражданской ответственности

Перспективы и риски споров в суде общей юрисдикции. Ситуации, связанные со ст. 4

1. Владельцы транспортных средств обязаны на условиях и в порядке, которые установлены настоящим Федеральным законом и в соответствии с ним, страховать риск своей гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц при использовании транспортных средств.

(в ред. Федерального закона от 01.12.2007 N 306-ФЗ)

(см. текст в предыдущей редакции)

Обязанность по страхованию гражданской ответственности распространяется на владельцев всех используемых на территории Российской Федерации транспортных средств, за исключением случаев, предусмотренных пунктами 3 и 4 настоящей статьи.

Владелец транспортного средства, зарегистрированного в иностранном государстве и въезжающего на территорию Российской Федерации, обязан иметь договор страхования гражданской ответственности, заключенный на условиях настоящего Федерального закона или в рамках международных систем страхования.

(абзац введен Федеральным законом от 01.05.2019 N 88-ФЗ)

2. При возникновении права владения транспортным средством (приобретении его в собственность, получении в хозяйственное ведение или оперативное управление и тому подобном) владелец транспортного средства обязан застраховать свою гражданскую ответственность до совершения регистрационных действий, связанных со сменой владельца транспортного средства, но не позднее чем через десять дней после возникновения права владения им.

(в ред. Федеральных законов от 01.07.2011 N 170-ФЗ, от 03.08.2018 N 283-ФЗ)

(см. текст в предыдущей редакции)

3. Обязанность по страхованию гражданской ответственности не распространяется на владельцев:

а) транспортных средств, максимальная конструктивная скорость которых составляет не более 20 километров в час;

б) транспортных средств, которые не предназначены для движения по автомобильным дорогам общего пользования и (или) не подлежат государственной регистрации;

(пп. «б» в ред. Федерального закона от 01.05.2019 N 88-ФЗ)

(см. текст в предыдущей редакции)

в) транспортных средств Вооруженных Сил Российской Федерации, других войск, воинских формирований и органов, в которых предусмотрена военная служба, за исключением автобусов, легковых автомобилей и прицепов к ним, иных транспортных средств, используемых для обеспечения хозяйственной деятельности Вооруженных Сил Российской Федерации, других войск, воинских формирований и органов;

(пп. «в» в ред. Федерального закона от 23.06.2003 N 77-ФЗ)

(см. текст в предыдущей редакции)

г) транспортных средств, зарегистрированных в иностранных государствах, если гражданская ответственность владельцев таких транспортных средств застрахована в рамках международных систем страхования;

(в ред. Федеральных законов от 01.12.2007 N 306-ФЗ, от 21.07.2014 N 223-ФЗ)

(см. текст в предыдущей редакции)

д) принадлежащих гражданам прицепов к легковым автомобилям;

(пп. «д» введен Федеральным законом от 01.12.2007 N 306-ФЗ)

е) транспортных средств, не имеющих колесных движителей (транспортных средств, в конструкции которых применены гусеничные, полугусеничные, санные и иные неколесные движители), и прицепов к ним.

(пп. «е» введен Федеральным законом от 21.07.2014 N 223-ФЗ)

4. Обязанность по страхованию гражданской ответственности не распространяется на владельца транспортного средства, риск ответственности которого застрахован в соответствии с настоящим Федеральным законом иным лицом (страхователем).

5. Владельцы транспортных средств, застраховавшие свою гражданскую ответственность в соответствии с настоящим Федеральным законом, могут дополнительно в добровольной форме осуществлять страхование на случай недостаточности страховых сумм, установленных статьей 7 настоящего Федерального закона, для полного возмещения вреда, причиненного жизни, здоровью или имуществу потерпевших, а также на случай наступления ответственности, не относящейся к страховому риску по обязательному страхованию (пункт 2 статьи 6 настоящего Федерального закона).

(в ред. Федерального закона от 28.03.2017 N 49-ФЗ)

(см. текст в предыдущей редакции)

6. Владельцы транспортных средств, риск ответственности которых не застрахован в форме обязательного и (или) добровольного страхования, возмещают вред, причиненный жизни, здоровью или имуществу потерпевших, в соответствии с гражданским законодательством. При этом вред, причиненный жизни или здоровью потерпевших, подлежит возмещению в размерах не менее чем размеры, определяемые в соответствии со статьей 12 настоящего Федерального закона, и по правилам указанной статьи.

(в ред. Федерального закона от 21.07.2014 N 223-ФЗ)

(см. текст в предыдущей редакции)

Лица, нарушившие установленные настоящим Федеральным законом требования об обязательном страховании гражданской ответственности владельцев транспортных средств, несут ответственность в соответствии с законодательством Российской Федерации.

7. Обязанность по страхованию гражданской ответственности владельцев прицепов к транспортным средствам, за исключением принадлежащих гражданам прицепов к легковым автомобилям, исполняется посредством заключения договора обязательного страхования, предусматривающего возможность управления транспортным средством с прицепом к нему, информация о чем вносится в страховой полис обязательного страхования.

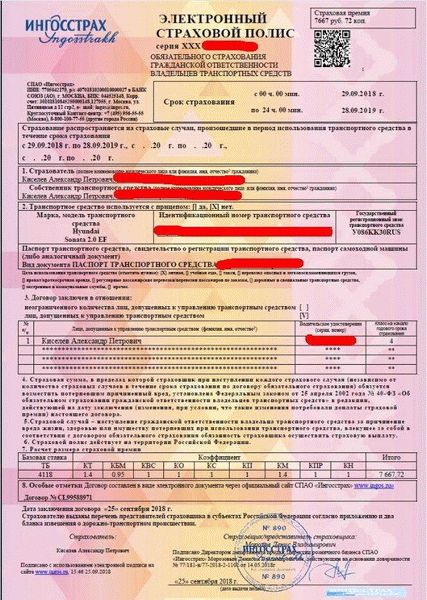

Кто такие в полисе ОСАГО страхователь и собственник – это разные лица или нет?

Статистика на сегодняшнем рынке страхования гражданской ответственности владельцев ТС показывает, что не всегда непосредственный владелец машины пользуется своим транспортом как реальный владелец.

Очень часто бывает так, что покупает автомобиль один человек, а пользуются данным транспортом другие (дети, внуки, родственник, сослуживцы и т.д.).

Именно такую ситуацию мы и разберем в статье представленной ниже.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-14-90 . Это быстро и бесплатно !

Разные ли это лица или всегда одно?

Очень часто наши автолюбители путают два понятия – собственник авто и страхователь. Многие также задаются вопросом, а возможно ли оформить сделку по страхованию гражданской ответственности без участия владельца авто. Принято считать, что такая сделка заключается страховой компанией лишь в присутствии хозяина машины.

Но данное мнение в корне неправильно. Собственником авто и человеком с кем страховая заключает договор, может быть одно и то же лицо, а могут быть и разные лица.

Но данное мнение в корне неправильно. Собственником авто и человеком с кем страховая заключает договор, может быть одно и то же лицо, а могут быть и разные лица.

Для владельца авто и для лица, заключающего договор страхования с СК в бланке договора предусмотрены разные графы.

И это в свою очередь, значит, что оформить договор с СК может другое лицо, без присутствия владельца.

Кто может быть страхователем по ОСАГО?

Лицом, заключающим договор с СК, может стать абсолютной любой из водителей, который имеет право управлять данным автомобилем, т.е. вписан в страховку. Присутствие самого владельца автомобиля при оформлении договора вовсе не обязательно, но его имя нужно будет вписать в договор автогражданской ответственности.

Тот, кто вносит плату за заключение данного договора автогражданской ответственности, тот и становится страхователем.

На человека, заключившего со страховой договор также распространяется страховое покрытие в случае ДТП.

Для человека, который является владельцем транспортного средства, вписываться в полис автогражданской ответственности в качестве водителя необязательно.

Следует учитывать, что все последующие корректировки в полис автогражданки будет вносить лишь страхователь, владелец авто в этом случае сделать этого не сможет. Т.е. если понадобится вписать в страховку еще одного водителя, то в страховую компанию следует ехать не собственнику авто, а именно страхователю.

При оформлении страховки человек, не являющийся собственником авто, обязан иметь доверенность от собственника, такой документ понадобится и для внесения последующих изменений.

Вы можете оформить страховку не на владельца машины и в случае оформления полиса в электронном виде (об электронных полисах можно почитать тут).

Роль в оформлении полиса

Одной из сторон сделки, является страхователь, а второй стороной является СК.

Одной из сторон сделки, является страхователь, а второй стороной является СК.

Именно страхователь (либо лицо, которому была выдана доверенность от имени страхователя) имеет право вносить поправки в договор и расторгать его (о нюансах досрочного расторжения договора мы писали здесь).

Собственник авто, в отношении которого заключался договор между страхователем и СК, такими полномочиями не обладает, несмотря на тот факт, что авто находится в собственности у данного гражданина.

Да, данные владельца авто также указываются в бланке ОСАГО, но сама страховка принадлежит страхователю, так как он за нее заплатил (о том, для чего эта страховка нужна, мы рассказывали тут).

Какими правами обладают?

В компетенции владельца машины, находятся все действия, которые связаны с получением страховой выплаты в случае ДТП.

Процесс по восстановлению поврежденного имущества основывается на действиях того, кому это имущество принадлежит на правах собственности.

Права этих двух лиц, можно поделить таким образом:

- Страхователь.

- Вправе вносить коррективы в состав допущенных к управлению данной машиной водителей.

- Вносить необходимые корректировки при замене владельца.

- Может осуществлять продление страхового договора в течение года.

- Может без согласования с собственником, расторгнуть договор страхования и получить неиспользованную часть оплаченной страховой премии.

- Человек заключивший договор может вносить в него изменения касающиеся технических параметров (замена VIN кода и т.д.).

- А также может вносить коррективы относительно заявленных условий эксплуатации.

- Собственник.

- Оформляет и подает заявление в СК о наступлении страхового случая.

- Принимает решение относительно вида и размера компенсации причиненного ущерба.

Владелец имущества получает денежные средства, компенсирующие ущерб.

Владелец имущества получает денежные средства, компенсирующие ущерб.- Может предъявлять в СК претензии относительно суммы компенсации и по качеству проведенного ремонта.

- Должен быть ознакомлен со страховым актом и другими документами в СК.

Если владелец авто и лицо, заключившее сделку, это одно и то же лицо, то такого рода разделение становится, как вы понимаете, неактуальным.

Но если владелец машины и страхователь это разные люди, то данные позиции необходимо учитывать при заключении договора автогражданской ответственности.

Кто такой собственник?

В графе собственник в документе ОСАГО указывается то лицо, которое приобретало данное имущество. Собственником является человек, который приобрел данное имущество в собственность.

Основное отличие

Отличие собственника от страхователя заключается в следующем:

- Страхователь – человек, приобретающий в СК продукт страхования, оплачивает взнос по договору автогражданской ответственности, однако в случае ДТП, право на получение страховой выплаты получает владелец авто. А также данное лицо не имеет права распоряжаться данным имуществом (если у него нет нотариально заверенной доверенности от собственника).

- Собственник машины, является владельцем данного имущества, но при этом не имеет права вносить какие-либо корректировки в документ по страхованию или расторгать его.

В заключение, хочется затронуть тему относительно несправедливых претензий в адрес СК. Очень часто встречаются ситуации, когда люди пытаются побудить страховщиков к неправомерным действиям. Иногда представлять интересы лица, которое осуществляло страхование, пытаются его родственники или третьи лица.

Даже при наличии полиса страхования у человека, вписать его в страховку в качестве водителя страховщик не имеет права без разрешения страхователя.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Роль и функции страхователя при оформлении полисов ОСАГО и КАСКО

При оформлении полисов ОСАГО или КАСКО важно понимать, кто такой «страхователь» и какую роль он играет в страховании. «Страхователь» – это лицо, которое заключает договор страхования с компанией и оплачивает ежегодный страховой взнос. В случае ОСАГО, «страхователем» обычно является владелец автомобиля, а в КАСКО это может быть как владелец, так и собственник автомобиля.

Однако, важно понимать, что «страхователь» и застрахованный – это не всегда одно и то же лицо. Застрахованный – это лицо, имущество или интересы которых страхуются по договору страхования. То есть, «страхователь» может быть другим лицом, которое заключило договор страхования на автомобиль и оплатило страховой взнос, но само авто будет использоваться и застраховано на другое лицо, например, супругу или родителю.

После ДТП или при возникновении страхового случая «страховщик» выплачивает возможные выплаты по договору страхования. Здесь важно различать понятие «выгодоприобретатель» – это лицо, в пользу которого осуществляются выплаты по договору страхования. В случае КАСКО выгодоприобретателем может быть как «страхователь», так и застрахованное лицо, в случае наступления страхового случая. В ОСАГО выгодоприобретателем обычно является пострадавшая сторона, понесшая ущерб в ДТП.

Застрахованный, владелец и выгодоприобретатель — является ли лицо, одно и то же по договору ОСАГО или КАСКО?

В контексте страхования автомобиля, владелец транспортного средства и страхователь могут быть разными лицами. Владелец — это человек или компания, являющаяся собственником автомобиля. Страхователь — это лицо, заключающее договор страхования на свое или чужое авто.

Застрахованный – это лицо, которому, в случае ДТП или нанесения ущерба страхователем третьему лицу, страховщик компенсирует потери. В договоре ОСАГО застрахованным является владелец авто, а в КАСКО застрахованным может быть любое лицо, указанное в договоре.

Выгодоприобретатель – это лицо, которому страхователь передает право на выплату возможных страховых сумм по договору. В договоре ОСАГО выгодоприобретателем является лицо, пострадавшее от ДТП. В КАСКО выгодоприобретателем может быть владелец автомобиля или третье лицо, которому страхователь передал право на страховые выплаты.

Кто получит деньги при досрочном расторжении договора ОСАГО, и кому страховая компания возместит ущерб после ДТП?

При досрочном расторжении договора ОСАГО, возможные получатели денежных средств зависят от ролей различных сторон в этом процессе. Основной страхователь, то есть лицо, которое оформило полис ОСАГО на свое имя и является собственником автомобиля, получит деньги, если у него имеется действительная причина для расторжения договора, предусмотренная законодательством.

Что касается возмещения ущерба после ДТП, то страховщик должен выплатить деньги лицу, которое понесло убытки — застрахованному или выгодоприобретателю. Застрахованный может быть как страхователем, так и другим лицом, с которым было заключено договор страхования. В случае с ОСАГО, это может быть и владелец авто, и его допущенные к управлению лица. Компенсация за ущерб от страховщика будет выплачена в соответствии с условиями договора и действующим законодательством.

Таким образом, «страхователь» при оформлении полиса ОСАГО может быть как владелец автомобиля, так и другое лицо, заключившее договор страхования с компанией. Основное условие — наличие действительного договора и возможность получения компенсации в случае возникновения ущерба. Кому будут выплачены деньги от страховой компании зависит от роли страхователя и особенностей договора страхования.

Страхователь, собственник, выгодоприобретатель – одно лицо или нет

Страхователь в рамках страхового договора оформления полиса ОСАГО или КАСКО является лицом, которое заключает договор с страховой компанией и выплачивает страховой взнос. Владелец автомобиля может выступать в роли страхователя, если он желает застраховать свое имущество или ответственность перед третьими лицами.

Выгодоприобретатель — это тот, кто имеет право на получение выплаты от страховой компании в случае наступления страхового случая и возникновения ущерба. Чаще всего страхователь и выгодоприобретатель являются одним лицом, но бывают ситуации, когда ответственность перед третьими лицами ложится на страхователя, а при наступлении страхового случая застрахованное лицо — выгодоприобретатель.

Таким образом, при оформлении полиса ОСАГО страхователь может быть и владельцем автомобиля, и лицом, ответственным перед третьими лицами. По КАСКО страхователь является владельцем или представителем владельца авто, а выгодоприобретателем может быть как он сам, так и другое лицо, которому принадлежит автомобиль.

Кто такой страховщик?

Страховщик — это юридическое или физическое лицо, заключающее договор страхования с застрахованным. В контексте оформления полиса ОСАГО или КАСКО, страховщиком выступает страховая компания.

Страхователь, который может быть также назван «выгодоприобретателем» или «страховальщиком», является собственником или уполномоченным лицом, которое оформляет полис страхования. Он может быть и владельцем страхуемого автомобиля или лицом, заинтересованным в получении страхового возмещения в случае ДТП.

- При оформлении полиса ОСАГО, страхователь обязательно указывает застрахованное лицо, то есть владельца авто.

- В случае КАСКО, страхователь может выступать в роли застрахованного, если он является собственником автомобиля.

Страхователь имеет право на получение страховых денег от страховщика в случае возникновения страхового случая, а именно ДТП или возникновения иных возможных ущербов. Также страхователь имеет право на расторжении договора досрочно, если возникает необходимость или уходит ранее.

Кто получит выплату по ОСАГО, если страхователь — не собственник авто

Когда речь идет о страховке ОСАГО, существует две основные роли — страхователь и застрахованный. Страхователь, как правило, является владельцем автомобиля и заключает договор страхования. Однако, что произойдет, если страхование осуществляется не собственником автомобиля?

Если в результате ДТП страхователь — не собственник автомобиля, то тот, кто является застрахованным, получит деньги по ОСАГО. Застрахованным может быть лицо, которое фигурирует в договоре страхования как водитель автомобиля или другое лицо, если оно указано в договоре. Таким образом, даже если страхователь не является собственником авто, застрахованное лицо все равно сможет получить выплату по ОСАГО.

Страховая компания обязана произвести выплату за ущерб, возникший в результате ДТП, застрахованному лицу, указанному в договоре. Единственное исключение — если в договоре страхования предусмотрено иное.

Возможные схемы страхования

При оформлении полиса ОСАГО или КАСКО возможны различные схемы страхования, которые определяют роли и обязанности каждого лица по договору.

Страхователь – это лицо, которое заключает договор страхования и выплачивает деньги страховой компании. Это может быть как владелец авто, так и другое лицо, например, родственник или работодатель.

Застрахованный – это лицо, на имя которого оформлен договор страхования. В случае ДТП возместит ущерб по договору владелец авто или застрахованное лицо? Кто получит выплату по договору? При стандартной схеме это будет застрахованное лицо.

Выгодоприобретатель – это лицо, которое получит возмещение ущерба после ДТП. В стандартной схеме выгодоприобретателем будет застрахованное лицо.

Страховая компания выплатит компенсацию при наступлении страхового случая. При досрочном расторжении договора страховая компания возможно будет не выплачивать деньги по неполному договору.

Кто такой «страхователь» при оформлении ОСАГО?

При оформлении полиса ОСАГО страхователь является лицом, заключающим договор страхования с компанией. Таким образом, страхователь — это владелец автомобиля, который хочет застраховать свое имущество от возможных ущербов, возникших в результате дорожно-транспортного происшествия.

Страховщик (страховая компания) выполняет свои обязательства по выплате страховой суммы в случае ДТП или другого возмещаемого ущерба именно страхователю, то есть владельцу автомобиля. За получение выплаты от страховщика мы отвечаем самостоятельно. Это означает, что деньги по договору страхования ОСАГО получит лишь страхователь — владелец автомобиля, несмотря на возможные схемы или досрочное расторжение договора.

Для заключения договора ОСАГО страхователь должен предоставить страховой компании все необходимые документы и информацию о своем автомобиле, а также оплатить страховой взнос. После заключения договора, страховщик обязуется возместить ущерб, нанесенный страхователю в результате дорожно-транспортного происшествия.

Страхователь по договору КАСКО

Страхователь по договору КАСКО – это лицо, которое заключает договор страхования на свой автомобиль. Оно может быть как владельцем авто, так и лицом, имеющим на это авто право собственности. Однако, в отличие от полиса ОСАГО, страховщиком по договору КАСКО не обязательно является автовладелец.

В договоре КАСКО страхователь может быть как страхователем, так и выгодоприобретателем. Если страхователь и выгодоприобретатель – одно лицо, то это означает, что если страховое событие наступит, деньги по выплате застрахованному авто будет получать сам страхователь.

Возможные схемы страхования по договору КАСКО могут быть разными. Иногда выгодоприобретателем является собственник автомобиля, а страхователь – страховая компания. В таком случае, страховая компания будет компенсировать ущерб или выплату застрахованному авто в случае наступления страхового случая.

Таким образом, страхователь по договору КАСКО может быть как владелец авто, так и страховая компания. Однако, в случае досрочного расторжения договора КАСКО, страховщик может вернуть деньги при условии, что страхователь-владелец автомобиля не получит выплату по ущербу.

Кто такой «страхователь» при оформлении полиса ОСАГО или КАСКО?

Многие автовладельцы, желающие заключить договор по ОСАГО, полагают, что «страхователь» и «собственник» — это, в обязательном порядке, одно и то же лицо. И бездумно записывают в качестве «страхователя» бабушку-владелицу ТС, проживающую в деревне, и не имеющую к своей собственности никакого отношения, кроме формального «подкинутого» родственниками права владения.

Между тем, правила ОСАГО (ч. 1, п. 4) дают следующее определение: «страхователь – лицо, заключившее со страховщиком договор обязательного страхования». Попросту говоря, страхователь – это тот, кто платит деньги за страховку ОСАГО и вносит в дальнейшем необходимые изменения в полис: изменяет период использования, вписывает новых водителей, просит выдать дубликат и пр. И совсем не требуется, чтобы страхователь являлся собственником ТС, имел от него нотариально заверенную доверенность или был вписан в полис. Страхователем может выступить один человек, собственником являться другой, а управлять застрахованным автомобилем будут вправе третьи лица. Обязанности страхователя просты.

- Представить достоверные сведения, действительные документы или их ксерокопии, необходимые для правильного расчета страховой премии и заключения договора ОСАГО.

- Вовремя вносить в полис необходимые изменения, если таковые произойдут в течение года.

Кто получит деньги при досрочном расторжении договора ОСАГО, и кому страховая компания возместит ущерб после ДТП?

Несмотря на то, что страхователь платит за полис, это отнюдь не дает ему права на получение страхового возмещения по ОСАГО и возможности вернуть деньги за неиспользованный период страхования при продаже авто. Для того чтобы получить от страховщика деньги без присутствия собственника ТС, требуется предъявить в страховой компании нотариально заверенную генеральную доверенность, в которой есть фраза «с правом получения денежных средств от организаций и частных лиц» или «с правом получения страховых возмещений».

Еще одна важная деталь. Если раньше право на прямое возмещение (возможность обратиться за выплатой по ОСАГО в свою страховую компанию) имел только собственник, с 14 февраля 2010 года в процедуру возмещения убытков была внесена существенная поправка. Согласно ей, право получать прямое возмещение ущерба получили все водители, которые были записаны в полисе ОСАГО. И конечно, имели озвученную выше нотариальную доверенность от собственника ТС.

Страхователь по договору КАСКО

При страховании КАСКО ситуация примерно такая же, как и при оформлении автогражданки. Страхователем может выступить любой человек или юридическое лицо. Отличие заключается в следующем. Кто бы ни оформил полис ОСАГО, выгодоприобретателем, по умолчанию, становится владелец пострадавшего авто. Поэтому, понятие «выгодоприобретатель» в страховании ОСАГО отсутствует. В полисе автокаско же, кроме понятий «страхователь» и «собственник», есть пункт договора, называемый «выгодоприобретатель». Поэтому, при страховании каско возникает несколько вариантов условий заключения договора:

- Страхователь и собственник – одно и то же лицо. Право на получение выплат принадлежит только ему.

- Страхователь и собственник – одно и то же лицо, но в качестве выгодоприобретателя в договоре указывается вписанный в полис водитель, который обязательно должен иметь нотариально оформленную генеральную доверенность от собственника, оговаривающую его право на получение страхового возмещения.

- Страхователь – человек, владеющий и распоряжающийся ТС по генеральной доверенности с правом получать страховое возмещение. В этом случае, он либо сам будет являться выгодоприобретателем (автоматически), либо может указать в качестве выгодоприобретателя собственника ТС.

- Страхователь и выгодоприобретатель – собственник ТС. Но при этом заключает и подписывает договор КАСКО лицо, имеющее от собственника нотариальную доверенность с правом заключать договор страхования от имени и в интересах собственника.

Итак, страхователь по КАСКО – это лицо, заключающее договор страхования. Только ему принадлежит право рассчитывать КАСКО, выбирать условия страхования и назначать выгодоприобретателя. Но выгодоприобретателем страхователь может назначить только лиц, имеющих по закону интерес в сохранении страхуемого транспортного средства. Причем, часто имеют место и такие случаи, когда интерес к имуществу есть не только у собственника. Например, при страховании кредитного авто, когда банк кровно заинтересован в сохранении страхуемого автомобиля и при заключении договора по КАСКО обязательно выступает одним из выгодоприобретателей.