ОСАГО на прицеп 2023: нужна ли отметка, будет ли регресс при ДТП и насколько дороже?

Да, но не во всех случаях. На самом деле, здесь есть только два простых варианта. Отвечаем со ссылкой на официальное законодательство.

Для легкового автомобиля

Прицепы, используемые на личных автомобилях, в 2023 году не обязательно должны быть указаны в страховом полисе КТЭО. Это означает отсутствие необходимости посещать страховую контору и отсутствие необходимости приобретать страховку в случае ее покупки.

В подтверждение этого есть три ссылки на нормативно-правовую базу Российской Федерации.

- В подпункте «е» пункта 3 статьи 4 Федерального закона «О страховании гражданской ответственности» говорится, что владельцы транспортных средств освобождаются от обязанности иметь для них отдельный полис ОСАГО.

- Пункт 7 той же статьи предусматривает, что в иных случаях обязанность по страхованию ответственности транспортного средства с прицепом исполняется путем приобретения страхового полиса ОСАГО с наличием на транспортном средстве знака о том, что оно используется с прицепом.

- Верховный суд прямо указал на это в одном из своих разъяснений (п. 44 общего постановления Верховного суда РФ № 58).

Таким образом, есть две предпосылки, что ППС не требуется для прицепов, и соответствующее примечание к страховому полису выглядит следующим образом

- если ваше транспортное средство является легковым автомобилем; и

- если вы не являетесь компанией.

Для грузовой машины

С другой стороны, примечание к страховому полису, касающееся использования прицепа, требуется для прицепов, связанных с профессиональным транспортным средством. Это относится к следующим транспортным средствам.

- Грузовые автомобили, когда прицеп соединен с тягачом; и

- 3. грузовые автомобили с разрешенной смешанной массой транспортного средства 5 тонн или более; и

- Закон о страховании КТЭО не дает определения грузовика, что на практике включает газель или другое подобное транспортное средство. Требуется наличие штампов.

Произошло ДТП с невписанным прицепом – будет ли регресс?

Закон 2023 года предусматривает возможность обжалования действий страховщиков в связи с отсутствием признаков того, что транспортное средство используется на прицепе. Однако, опять же, это зависит от того, есть ли обязанность включать такие отметки в полис ОСАГО.

- Если вы управляете грузовым автомобилем, ваша страховая компания имеет право требовать именно ту сумму, которую она выплачивает жертве аварии, независимо от того, участвовали ли вы в аварии.

- Если в ДТП участвует легковой автомобиль, то нет обязанности включать в выплату принадлежности, и поэтому требование не может быть предъявлено.

Возможность обжалования предусмотрена подпунктом К1 пункта 1 статьи 14 Федерального закона «О страховании гражданской ответственности перед третьими лицами».

Влияет ли это на стоимость страховки ОСАГО?

Да, но опять же речь идет о грузовых автомобилях. Цена договора рассчитывается постепенно. Сначала получается базовый процент, затем коэффициент. Затем коэффициент уменьшается (если он меньше единицы) или применяется повышающий(ие).

И здесь, помимо всего прочего, коэффициент зависит от наличия прицепа у транспортного средства, о чем есть соответствующий приказ Банка России, касающийся процесса расчета страховых взносов. Практически вся его стоимость увеличивает стоимость ОСАГО. Но в разных количествах:.

- Корпоративные легковые прицепы — 1,16,.

- Грузовые автомобили (включая полуприцепы и вагоны, в том числе распределители) с разрешенной максимальной массой (см. классификационное свидетельство) — 16 тонн — 1. 4,.

- Для тех же грузовиков массой свыше 16 тонн — 1. 25,.

- для тракторов и других самоуправляемых транспортных средств — 1. 24.

Насколько дороже стоит полис?

Так, например, если вы управляете корпоративным автомобилем и базовый тариф для этого автомобиля установлен в размере 2, 911 фрикций, то этот тариф увеличивает стоимость ОСАГО до 3, 376.76 фрикций (2, 911 х 1. 16).

Однако это, например, примитивный расчет. Еще до применения этого коэффициента к базовой ставке будут применяться другие факторы (например, грунт, мощность транспортного средства, продолжительность работы застрахованного водителя и т.д.).

Будет ли возмещение, если повредили автоприцеп?

Да. Если вы являетесь лицом, пострадавшим или частично пострадавшим в ДТП (ответственность несут обе стороны), то не имеет значения, автомобиль или прицеп причинили ущерб во время ДТП. Дело в том, что ОСАГО — это полис гражданской ответственности при ДТП.

Поэтому компенсацию за ущерб, причиненный страховкой клиента, выплачивает страховщик виновника (хотя вы все равно можете обратиться за своей).

Поэтому неважно, пострадал ли в аварии ваш автомобиль, прицеп или даже мобильный телефон — все, что пострадало по ОСАГО виновника, будет компенсировано (без исключений).

ОСАГО также действует, если вы попали в ДТП, когда ваш прицеп врезался в другое имущество.

- Если вы управляете легковым автомобилем, не обозначенным как «с прицепом

- служебным автомобилем или грузовиком, и у вас есть страховка ОСАГО на прицеп.

Если своим автомобилем повредили свой же прицеп?

Например, это может произойти, если вы не справитесь с подключением, внезапно измените направление движения, измените направление движения или поедете задним ходом.

И это единственный случай, когда страховщик освобождается от обязанности оплатить причиненный ущерб. Эта ситуация оговорена в подпункте h § 6(2) Федерального закона о страховании гражданской ответственности владельцев транспортных средств, где четко указано, что страховым риском не является наступление гражданской ответственности в результате повреждения прицепа, которым управляет водитель.

Какие тонкости оформления ДТП?

Однако процесс регистрации ДТП с прицепом, будь то легковой или грузовой автомобиль, точно такой же, как если бы прицепа не было.

Можно ли оформить европротокол?

Согласно пункту 11.1, стр. b), вы имеете право использовать Европротокол, даже если одно из ваших транспортных средств управляется с прицепом. Однако важно, чтобы были соблюдены остальные условия.

- Ущерб причинен только транспортному средству, участвовавшему в ДТП, и

- столкнулись и находились в непосредственном контакте только два транспортных средства — даже если местом контакта был прицеп одного из них

- Оба имеют действующие договоры ОСАГО.

- Вы не оспариваете обстоятельства ДТП (или наличие особого случая).

Куда обращаться потерпевшему: в свою страховую или виновника?

Если соблюдены другие условия для немедленного возмещения ущерба, присутствие эвакуатора мешает потерпевшему обратиться к страховщику. Об этом говорится в разделе 14 (1) (b). ‘Раздел 14.1(1)(b) Федерального закона о страховании автогражданской ответственности.

Другими условиями данной особенности являются следующие

- Случайный ущерб был нанесен исключительно самому транспортному средству; и

- оба автомобиля застрахованы по действующему ОСАГО.

Следует также отметить, что в будущем не будет обязательным, чтобы в ДТП участвовало не более двух транспортных средств, однако в 2023 году в ДТП может участвовать более трех транспортных средств.

Кто виноват, если ударили прицепом?

Согласно формулировке закона, прицеп является отдельным транспортным средством. Это более очевидно, если речь идет, например, о тягаче с длинным полуприцепом. В результате у тягача может быть отдельный владелец, нежели сам тягач. Так, например, тягач принадлежит Иванову, а полуприцеп — Петрову.

Если в результате этого прицеп наносит ущерб другому транспортному средству, кто несет ответственность за аварию? Верховный суд разъяснил этот вопрос (абзац 2 пункта 44 статьи 58 ППВС) и заявил, что разница между имуществом трактора и прицепа не имеет значения — ответственность несет водитель, поскольку у него находится рычаг управления. И здесь возможны некоторые варианты ответственности:.

Нужно ли страховать по ОСАГО прицеп?

Прицеп, как мы выяснили, является транспортным средством, и мы можем узнать, нужно ли нам отдельное страхование гражданской ответственности на этот 2023 год. В пункте 3, где перечислены исключения, страхование транспортного средства не требуется. Существуют ли прицепы? Да, они существуют, но есть ограничения: п.

3. обязанность гарантировать гражданскую ответственность не распространяется на владельцев (е) принадлежащих гражданину.Прицепы для легковых автомобилей.;

Как видите, обязанность страховать прицепы распространяется не только на легковые автомобили. Однако вы должны застраховать прицеп вашего грузового автомобиля. Не совсем так — для грузовиков требуется справка об использовании прицепа (см.

ниже). В данном случае к прицепам относятся полуприцепы и прицепы с плоской платформой.Поэтому для легковых автомобилей страхование КТЭО не требуется.

Если недостаточно ссылки на федеральный закон, то Верховный суд РФ постановлением от 29. 01. 2015 № 2 подтверждает и разъясняет данную норму права.

49. обязанность гарантировать гражданскую ответственность не распространяется на гражданский прицеп Закона об ОСАГО (ст. 4(3)(е)).

Нужно ли вносить отметку «используется с прицепом» в полис автомобиля?

Также легко подчеркнуть умение ездить на прицепе; самобезопасность здесь отсутствует. Вышеупомянутый федеральный закон определяет обязанность страховать только тягачи и не упоминает примечание об использовании легковых автомобилей.

В то же время, статья 4 § 7 Федерального закона об обязательном страховании автогражданской ответственности определяет процесс заполнения полиса обязательного страхования грузовых автомобилей.

7. Обязанность по страхованию ответственности владельца мотоцикла на транспортном средстве, за исключением прицепа гражданского пассажирского транспортного средства, на транспортном средстве удовлетворяется путем заключения, указанного в договоре обязательного страхования.

И если вы слышали об обязательной пометке «используется прицепами» в страховом полисе, то это относится к грузовым автомобилям. Прицеп должен быть указан в страховом полисе для грузовиков.

Почему этой пометки нет в разных полисах страхования прицепов? Дело в том, что некоторые грузовики включают в себя прицепы (полуприцепы). В этом случае перевозчик может работать с разными прицепами в течение всего одного дня. Поэтому было бы нелепо, если бы все прицепы должны были иметь страховой полис.

Отметка в страховом полисе на самом грузовике дает право на управление любым прицепом.

Рассчитать стоимость полиса ОСАГО

Нужен ли на прицеп техосмотр и диагностическая карта?

Нет необходимости отдельно контролировать легковой прицеп. Вообще, карточки технического контроля ушли в прошлое вместе с обязанностью демонстрировать их путешественникам во время остановок. На сегодняшний день факт успешного прохождения технического контроля подтверждается диагностической картой, выданной станцией технического контроля.

Однако закон предложил страховым компаниям контролировать их наличие, что делает диагностическую карту необходимой для получения договоров ОСАГО.

Поэтому нет необходимости осматривать караван или иметь диагностическую карту.

А что нужно оформить на прицеп обязательно?

Поскольку караван является транспортным средством, он обязательно должен быть задекларирован в государственном дорожном движении и получить СТС (розовую пластиковую карточку) и номерной знак. И нет никакой разницы, легковой это прицеп или грузовик — караван все равно является транспортным средством.

При этом стоимость их получения для прицепов в виде госпошлин ниже, чем для легковых автомобилей.

| Сколько составляют пошлины? | Пошлины. |

|---|---|

| Выдача нового свидетельства о движении транспортного средства для прицепа | 500 фрикций. |

| Выпуск новых прицепов | 1400 РУБ. |

| Выдача металлических транзитных номерных знаков на прицепы (при выхлопе за границей) | 800 РУБ. |

Как ездить с прицепом по ПДД и что делать при ДТП с прицепом?

Исходя из всего вышесказанного, если вы управляете транспортным средством с прицепом, вам необходимы четыре документа, которые необходимо предоставить инспектору ГАИ для проверки во время проверки

- водительское удостоверение

- дорожный номер транспортного средства

- регистрационный номер транспортного средства — свидетельство на транспортное средство и дорожный номер прицепа.

- Страховой полис ОСАГО на транспортное средство.

Если вы управляете грузовым автомобилем с прицепом, вам нужны те же документы, но без различий

- водительское удостоверение

- Дик грузового автомобиля

- регистрационный номер транспортного средства — свидетельство на транспортное средство и дорожный номер прицепа.

- Полис ОСАГО для грузовых автомобилей. Штамп, указывающий на возможность использования транспортного средства на прицепе.

Если происходит авария с легковым автомобилем, если точкой соприкосновения является (другой) прицеп — т.е. если прицеп поврежден в аварии как ДТП, или если виновником является водитель, управляемый прицепом — авария будет происходить как обычно с автомобилем. В документе просто указывается, что водитель управляет транспортным средством с прицепом и прицеп зарегистрирован.

Более того, согласно Европротоколу, ничто не препятствует оформлению ДТП с прицепом, если допускаются другие критерии оформления без участия сотрудника ГИБДД.

Причины споров об автогражданке на прицеп

Прицепы признаются отдельным транспортным средством, но поскольку они не могут самостоятельно передвигаться, их трудно включить в эту категорию. В связи с этим у страхователя возникает вопрос, используется ли транспортное средство вместе с дополнительным строительным элементом полиса страховой ответственности. Этот вопрос проясняется законодательством, которое регулирует, когда требуется гражданская ответственность для прицепов.

Как узнать, нужно ли ОСАГО

Если у вас есть сомнения в том, стоит ли страховать прицеп, обратитесь за консультацией к своему страховщику; он должен предоставить информацию о необходимости включения сведений об используемых конструктивных элементах в полис ОСАГО.

- Имущество владельца машины — хозяйствующего субъекта или физического лица,.

- Тип машины

- Вес транспортного средства; и

- Тип использования.

Виды машин, с которыми прицепы должны быть вписаны в ОСАГО

Если транспортное средство работает на прицепе, нет необходимости дополнять полис, если это легковой автомобиль с базовыми характеристиками и является личным. Если оно имеет избыточный вес или находится на балансе хозяйствующего субъекта, его необходимо дополнить. Конструктивные устройства, устанавливаемые на грузовые автомобили, также должны быть зарегистрированы в ОСАГО.

В соответствии с федеральным законом от 25. 04. 02 г.

№ 40 граждане могут использовать транспортные средства без ограниченного прицепа, а риск ответственности перед третьими лицами полностью покрывается стандартной страховкой ОСАГО. Если это все же требуется, отдельный договор заключать не нужно. После того как страховщик получит информацию о том, что машина будет использоваться во время строительства, он выдаст полис с соответствующей регистрацией в поле «особые замечания»; при подаче заявления на страхование E-MTPL соответствующие вопросы автоматически дополняются после заполнения информации о прицепе.

Специфика оформления полиса

Если вы выяснили, нужно ли вам страховать грузовой прицеп или его легковой автомобиль, это не означает, что вам нужно получить еще один договор на изготовление устройства.

В договоре просто указывается, что транспортное средство должно эксплуатироваться в сочетании с устройством. В нем не указываются параметры и характеристики. Поэтому владелец полиса может поменять прицеп, не тратясь на страхование КТЭО.

Стоимость ОСАГО

Стоимость полиса зависит от заложенных в договор факторов риска страховщика, связанных с вероятностью наступления страхового случая: до 2020 года эксплуатация транспортных средств с элементом конструкции увеличивала расходы. Это было учтено коэффициентом модификации КПК. Его величина зависит от следующего:.

- Типы конструктивных элементов — прицепов, полуприцепов, плоских платформ или прицепов для спецтехники:.

- Вместимость прицепа,.

- Имущество владельца транспортного средства.

Данный коэффициент был отменен в 2020 году.

Рассчитайте стоимость страховки автомобиля для водителя, который водит машину 6 лет и ему 34 года. Цена страховки составляет 3 000 рублей. Характеристики автомобиля: 600 л.с., оснащен прицепом, относящимся к категории «Якутск».

Расчет стоимости производится по типу TB X BT X KBM X KVS X KO X KM X KS.

- ТБ = 3, 000 рублей (корректируется страховой компанией); и

- ВТ = 1,16 (автомобиль и прицеп зарегистрированы в Якутске); и

- КВС = 1. 04 (характеристики водителя, включая возраст и стаж); и

- BVM = 1. 6 (соответствует мощности),.

- PBM = 1. 17 (соответствует третьей категории, присвоенной водителю на основании навыков вождения),.

- KO = 1,.

- VS = 1.

Рассчитаем 3, 000 x 1. 16 x 1. 16 x 1. 6 x 1. 6 x 1. 6 x 1. 17 x 1 = 6, 775 руб.

Надо ли проходить техосмотр на прицеп

Как и все другие транспортные средства, прицеп должен быть зарегистрирован. После покупки регистрация должна быть завершена в течение 10 дней. По закону владелец прицепа обязан контролировать техническое состояние прицепа.

Это определяет безопасную эксплуатацию в рамках процесса технического контроля и выдачи диагностической карты. Закон распространяется на физических лиц, использующих строительные единицы грузоподъемностью более 3,5 тонн. Он также распространяется на юридических лиц, владеющих прицепами и полуприцепами массой 750 кг и более.

Установлены следующие интервалы между проверками

- Раз в два года — для прицепов старше 3 лет, 1

- один раз в год — для прицепов старше 7 лет, и

- каждые шесть месяцев, если для перевозки опасных грузов используется оборудование с оборудованием.

Оформление ДТП по европротоколу

Система оформления дорожно-транспортных происшествий с участием одного или нескольких прицепов осуществляется в соответствии с Общей системой при участии дорожных служб или в соответствии с Европотолом.

Дорожные службы упоминаются, если

- один из участников не упоминается в политике, если

- причинил телесные повреждения или вред жизни пострадавшему в ДТП.

- Существуют разногласия относительно того, кто несет ответственность.

Во всех остальных случаях может быть составлен отчет. Если в ДТП участвует прицепное транспортное средство, не покрытое страховкой, то до принятия решения о регистрации упрощенного режима следует выяснить, требуется ли в данном случае страхование автомобильного прицепа. Неправильное оформление ДТП может стать причиной отказа в выплате компенсации.

Что надо знать, при поездке на машине с прицепом за границу

Вам не нужно страховать конструктивный элемент вашего личного транспортного средства только в России. Если вы планируете выехать за пределы страны, вам следует сообщить об этом в государственное учреждение, куда вы планируете выехать, чтобы выяснить, нужно ли вам страховать гражданскую ответственность вашего прицепа.

Грузовые автомобили

Юридические и физические лица, имеющие грузовые автомобили, могут приобрести страховку ОСАГО только на основной автомобиль. В то же время в страховом полисе содержится информация, которая может быть использована на грузовых прицепах.

Это относится к следующим транспортным средствам

- Грузовые автомобили, которые имеют прицеп, присоединенный к тягачу

- Грузовые автомобили, максимальная разрешенная масса которых превышает 3,5 тонны, и

- Транспортные средства, похожие на газели.

Нет необходимости приобретать отдельный договор ОСАГО для грузового прицепа. Достаточно одной справки, так как владелец может использовать множество прицепов. Каждый из них используется транспортным средством по мере необходимости.

Легковые автомобили

Владельцам транспортных средств необходимо приобретать полис ОСАГО только на само транспортное средство. Прицеп не требует отметки в полисе, не говоря уже об отдельном полисе.

Если вы являетесь юридическим лицом, то наличие прицепа должно быть отмечено в полисе.

Особенности оформления

Документы, необходимые для получения полиса на прицеп, включают

- Паспорт.

- Учредительный документ (для юридических лиц), и

- Свидетельство о государственной регистрации (для юридических лиц); и

- Свидетельство о движении транспортного средства (для юридических лиц) — Свидетельство о движении транспортного средства (для юридических лиц), и

- Водительские удостоверения для всех лиц, имеющих водительские права; и

- Диагностические карты (для грузовых автомобилей, газелей и грузовиков).

Цена с примером расчета

Для расчета цены полиса ОСАГО используется специальный тип. Она умножается на коэффициент к базовой ставке, применяемой страховой компанией.

Цена = TB X PBM X KBC X KT X KT X KM X KO X KS, где.

- ТБ — основная процентная ставка; и

- PBM — коэффициент бонус-малус, и

- АВС — коэффициент возраста/опыта,.

- КТ — почвенный коэффициент,.

- KM — мощность транспортного средства,.

- КМ — предельное число водителей,.

- CO — коэффициент сезонности.

К 2020 году на стоимость страхования влияла ставка KPR. Он использовался для повышения цен в связи с наличием прицепов.

На примерах рассмотрим стоимость страхования Ктео

Пример 1 Для физических лиц:.

Т Б-4, 000 рублей,.

4, 000 x 0. 78 x 0. 91 x 1. 8 x 1. 2 x 1 = 6, 132 руб.

Для юридических лиц, например.

Т Б-4, 000 рублей,.

КУ Г-1. 17 (для юридических лиц),.

КМ С-1. 94 (неограниченный полис),.

CM R-1. 97 (неограниченный полис),.

4, 000 x 1. 17 x 1. 94 x 1. 8 x 1. 2 x 1. 97 x 1 = 38, 633 рубля.

Нужна ли диагностическая карта на прицеп

Физическому лицу необходимо оформлять договор на прицеп, только если вес автомобиля и прицепа превышает 3,5 тонны.

Юридические лица проходят обязательный технический осмотр для прицепов и полуприцепов массой 750 кг и более.

- Один раз в два года — если возраст прицепа превышает 3 года

- Один раз в год — если возраст прицепа 7 лет и более; и

- Каждые шесть месяцев, если прицеп используется для перевозки потенциально опасных грузов.

Пропуск технического контроля означает штраф в размере 2 000 рублей.

Виды прицепов и особенности страхования

Согласно российским правилам дорожного движения, прицепы являются самостоятельными транспортными средствами, даже если у них нет двигателя. На них также распространяются все правила, применимые к другим участникам дорожного движения. Транспортное средство характеризуется различными типами прицепов, к разным категориям которых применяются различные требования.

Прицепы бывают следующих типов.

- Тип платформы.

- Плоские платформы, и

- Разрушаемые прицепы — ,.

- Полуприцепы и двухосные прицепы, , и

- Изометрические.

Эти типы классифицируются в зависимости от полезной грузоподъемности: для грузов свыше 750 кг прицеп оснащается тормозной системой, которая функционирует автономно, без участия водителя транспортного средства. Для некоторых типов (например, двухосных прицепов) предусмотрен поворотный механизм, обеспечивающий гибкость. Согласно Федеральному закону о страховании гражданской ответственности (статья 4, раздел 3), физические лица не обязаны заключать страховой полис.

От каких рисков защищает страховка?

Страхование гарантирует возмещение материального ущерба и здоровья пострадавших в случае аварии с прицепом; ОСАГО не защищает от кражи, взлома, повреждения, стихийных бедствий или пожара. В этих случаях требуется страхование автогражданской ответственности перед третьими лицами.

Каков период страхования?

Вы можете застраховать свой прицеп на год или на время использования транспортного средства. Если вы паркуете его в гараже зимой или летом, нет причин тратить больше денег на более длительный период страхования. Действуют некоторые ограничения:.

- Минимальный период страхования для физических лиц составляет три месяца.

- Минимальный срок страхования для юридических лиц — шесть месяцев.

- Минимальный срок не делится на разные периоды.

Важно: Стоимость ОСАГО зависит от выбранного срока. Чем короче срок страхования, тем ниже цена.

Получение выплат при ДТП с участием прицепа

Если владелец использует автомобиль для перевозки грузов, это должно быть указано в страховом полисе. Без этого владельцу грозит штраф, а в случае аварии страховая компания имеет право не оплачивать ремонт поврежденного прицепа. Если виновником ДТП является владелец транспортного средства и у него нет такой отметки, он должен устранить повреждения самостоятельно (без участия страховой компании).

Если прицеп попал в аварию, он должен иметь возможность потребовать компенсацию.

- В страховом свидетельстве указано, что транспортное средство может использоваться для перевозки грузов.

- В ДТП участвовали только два транспортных средства.

- Ущерб был нанесен только пострадавшему.

Если вышеперечисленные условия соблюдены, пострадавший имеет право на соответствующую выплату от страховщиков потерпевшей стороны.

Важно: В таких ДТП прицеп не является самостоятельным транспортным средством, поэтому необходимо применять европейские протоколы. Количество участников ДТП не меняется.

ДТП с участием прицепов оформляются так же, как и обычные ДТП.

- Грузовые автомобили и их прицепы являются отдельными транспортными средствами. Те же правила действуют, если прицеп легкового автомобиля принадлежит юридическому лицу. Столкновение грузовика с прицепом и легкового автомобиля считается ДТП с участием трех транспортных средств. В таких случаях немедленная компенсация не предоставляется. В таком случае, если столкновение произошло только с грузовым автомобилем или грузовым прицепом, ДТП, состоящее из двух частей, считается ДТП с участием легкового автомобиля и применяется процедура прямого возмещения.

- Легковой автомобиль и прицеп, принадлежащие одному физическому лицу, считаются одним транспортным средством.

В случае аварии самое главное — правильно определить, кому был нанесен ущерб: тягачу или прицепу.

Виды страховых полисов на прицепы

Чтобы получить страховку ОСАГО, прицеп сначала должен быть зарегистрирован в Департаменте инспекции безопасности дорожного движения (ГИБДД) для получения лицензии и регистрационного номера. Он также должен пройти технический осмотр. Существует два вида страхования — ограниченное и неограниченное.

Они различаются по количеству водителей, которых вы можете застраховать.

Ограниченный

Если вы выбираете этот тип страхования, вы должны записать всех водителей, имеющих право управлять транспортным средством — в ОСАГО вписываются ваши фамилия, имя, отчество и номер водительского удостоверения. Вы можете добавить новых участников в любое время. Для этого необходимо подать заявление своему страховщику.

Эта страховка дешевле, чем неограниченная.

Неограниченная

Этот тип соглашения фактически позволяет неограниченному числу людей управлять транспортным средством — любому человеку, имеющему водительские права соответствующей категории. Никаких дополнительных водителей не требуется. Этот тип удобен для корпораций. Этот договор более дорогой.

Как выглядит полис ОСАГО на прицеп?

Отдельного договора на прицеп не существует — напротив, в ОСАГО делается дополнительная отметка о транспортном средстве, используемом прицепом (Закон об обязательном страховании гражданской ответственности перед третьими лицами, ст. 4(7) 223-ФЗ 21. 07. 2014).

Штрафы за отсутствие полиса

Если прицеп застрахован в обязательном порядке, но страхового полиса нет, водителю грозит штраф в размере 800 фри. Если ОСАГО просрочено, взимается такая же сумма. Если страховой полис есть, но его нет на руках, штраф составит 500 рублей.

Наличие специальной отметки контролируется сотрудниками ГИБДД. Если ваш прицеп-фургон не имеет собственного дорожного номера, вы заплатите штраф в размере 2500 рублей.

ВАЖНО: Требование сотрудника полиции об уплате штрафа за отсутствие регистрации прицепа легкового автомобиля является незаконным.

Если владелец автомобиля нарушит закон дважды и не получит обязательную страховку, ему грозит штраф в размере 5 000 рублей. Штраф должен быть оплачен в течение 10 дней.

Стоимость страховки на прицеп

Стоимость ОСАГО для прицепа складывается из нескольких факторов.

- Это коэффициент прицепа, коэффициент

- продолжительность страхования, и

- площадь регистрации.

Используются следующие виды.

ТБ (базовый коэффициент) X КТ (территориальный коэффициент) X КП (компонент периода использования).

Базовая ставка составляет 3432-4118 рублей, хотя сумма зависит от всех трех условий.

Страховые тарифы по КАСКО следующие Риск угона — 0,5% от стоимости прицепа — Риск ущерба — 2-4% от стоимости прицепа.

Нужно ли вносить прицеп в полис ОСАГО и что будет при ДТП без отметки?

Обязанность вписывать прицеп в страховку ОСАГО, казалось бы, диктуется самим наличием соответствующей отметки в официальном бланке полиса. Но наличие такого дополнительного средства означает подорожание стоимости этого полиса. Хорошая новость заключается в том, что такую пометку требуется ставить далеко не всегда. А вот в каких случаях это нужно, а в каких – нет, что будет при ДТП с отсутствием отметки «используется с прицепом» и как дорожает страховка от неё, расскажем в этой статье.

Надо ли вписывать в полис ОСАГО в 2023 году?

Да, но не всем и не во всех случаях. На самом деле, здесь всего 2 простых варианта, и ответим на них ссылками на официальный закон.

Для легкового автомобиля

Прицепы, которые используются на легковых автомобилях физическими лицами, в 2023 году не требуют внесения отметки в полис ОСАГО. В том числе не нужно обращаться в страховую и ничего указывать в страховке, если вы приобрели таковой.

В подтверждение этому 3 отсылки на нормативную базу РФ:

- подпункт «д» части 3 статьи 4 Федерального закона Об ОСАГО указывает прицепы граждан для легковых автомобилей как исключение по обязанности оформлять на них отдельное ОСАГО,

- часть 7 этой же статьи предписывает, что в остальных случаях обязанность по страхованию ответственности ТС с повозками реализуется в виде приобретения страховки с указанием в соответствующей графе, что они используются с прицепом,

- Верховный суд прямо то же самое указал в одном из своих разъяснений (пункт 44 Постановления Пленума ВС РФ №58).

Таким образом, есть 2 условия, когда ОСАГО на прицеп и соответствующая отметка в полисе не нужны:

- если ваш автомобиль легковой,

- если вы не являетесь юридическим лицом.

Для грузовой машины

А вот для прицепов к грузовым транспортным средствам нужна пометка в страховом полисе об использовании прицепа. Речь идёт о следующих авто:

- фуры, где прицеп находится в состыковке с тягачом,

- грузовые машины с разрешённой максимальной массой более 3,5 тонн,

- так как определения грузовика ни в законе Об ОСАГО, ни в других нормативных актах не даётся, то по сути сюда относятся и Газели и подобного рода автомобили – то есть отметка для них требуется.

Произошло ДТП с невписанным прицепом – будет ли регресс?

За отсутствие соответствующей отметки о том, что транспортное средство используется с прицепом, по закону в 2023 году предусмотрен регресс от страховой. Но это, опять же, в зависимости от наличия обязанности ставить в полис ОСАГО такую отметку:

- если вы едете на грузовом автомобиле, то страховая компания вправе выставить регрессное требование – взыскать ровно ту сумму, которую выплатит потерпевшему в ДТП; причём, вне зависимости, был ли контакт в аварии с самим прицепом или нет,

- если же речь идёт о легковом автомобиле, то обязанности вписывать это дополнительное устройство нет, а потому и регресса быть не может.

Сама же возможность регрессного требования прописана подпунктом «л» части 1 статьи 14 Федерального закона Об ОСАГО.

Влияет ли это на стоимость страховки ОСАГО?

Да. Но опять же, речь идёт о грузовых автомобилях. Расчёт цены полиса идёт поэтапно: сначала берётся базовый тариф, а затем к нему применяются коэффициенты, которые уменьшают (если меньше единицы) или увеличивают (когда больше единицы) конечную стоимость.

И вот, помимо прочих, есть в соответствующем Указании Банка России о порядке расчёта страховой премии коэффициент в зависимости от наличия прицепа к машине. Почти все его значения увеличивают стоимость ОСАГО. Но на разные величины:

- прицепы к легковым автомобилям юридических лиц – 1,16,

- к грузовым машинам (сюда относятся также полуприцепы и роспуски) разрешённой максимальной массой (указанной в свидетельстве о регистрации) до 16 тонн – 1,4,

- к таким же грузовикам массой более 16 тонн – 1,25,

- к тракторам и другим самоходным машинам – 1,24.

Насколько дороже стоит полис?

Таким образом, например, если вы управляете легковой машиной с прицепом, принадлежащей юридическому лицу, а базовый тариф для этого авто установлен в сумму 2 911 рублей, то данный коэффициент увеличивает стоимость страховки ОСАГО до 3 376,76 рублей (2 911 x 1,16).

Но это примитивный расчёт для примера – ещё до применения данного коэффициента к базовому тарифу применяются другие (территории использования, мощности машины, стажа вписанных водителей и так далее).

Будет ли возмещение, если повредили автоприцеп?

Да. Если вы являетесь потерпевшим в ДТП или частично потерпевшим (при обоюдной вине), то не имеет значения, повредился в происшествии сам автомобиль или же прицеп к нему. Дело в том, что ОСАГО – это страхование ответственности при виновности в аварии. И потому возмещение осуществляет страховая компания виновника (но обратиться вы можете всё ещё в свою) именно за вред по страховке своего клиента.

Таким образом, не имеет значения пострадал ли в ДТП сам ваш автомобиль, прицеп или даже мобильный телефон – всё, что повредил автомобиль застрахованного по ОСАГО виновника, подлежит возмещению (за исключением исключений).

Если же вы оказались виновником в дорожном инциденте, задев своим прицепом другое имущество, то и в этом случае ОСАГО работает, при условиях, что вы:

- едете на легковой машине даже без отметки «используется с прицепом»,

- едете на легковом авто юрлица, грузовой машине, и у вас есть ОСАГО на прицепное устройство.

Если своим автомобилем повредили свой же прицеп?

Например, такое может произойти при неудачной попытке сцепки, крутом повороте, развороте или движении задним ходом.

И это единственная ситуация, в которой страховщик освобождается от обязанности выплачивать причинённый ущерб. Такое положение вещей диктуется подпунктом «з» части 2 статьи 6 ФЗ Об ОСАГО, который прямо говорит, что страховым риском не является случай наступления автогражданской ответственности вследствие причинения вреда прицепу управляемым водителем транспортны средством.

Какие тонкости оформления ДТП?

А вот порядок оформления происшествия при наличии прицепа вне зависимости от того, легковой это автомобиль или грузовой, является абсолютно таким же, как если бы его не было.

Можно ли оформить европротокол?

Согласно пп. «б» части 1 ст. 11.1 закона, вы имеете право оформить европротокол, в том числе если один из автомобилей двигался с прицепом. При этом, важно, чтобы были соблюдены другие условия:

- вред причинён только участвовавшим в ДТП автомобилям,

- столкнулись только 2 ТС и между ними был прямой контакт – даже если точкой контакта был в том числе прицеп одного из них,

- у обоих есть действующие полисы ОСАГО,

- у вас нет разногласий по обстоятельствам ДТП (либо если есть в особых случаях).

Куда обращаться потерпевшему: в свою страховую или виновника?

Если соблюдены другие условия для прямого возмещений убытков, то наличие прицепа исключает возможности обращения потерпевшего в свою страховую компанию. Об этом говорит пп. «б» части 1 статьи 14.1 ФЗ Об ОСАГО.

Среди иных условий такой возможности:

- вред в результате ДТП причинён только самим автомобилям,

- у обоих есть действующие страховки ОСАГО.

Обратите внимание также, что с недавних пор не обязательно, чтобы в аварии участвовало не более 2 авто – в 2023 году их может быть 3 и более.

Кто виноват, если ударили прицепом?

По букве законодательства прицеп – это отдельное транспортное средство. Более очевидным это выглядит, когда речь идёт, к примеру, о тягаче с длинным полуприцепом. Следовательно, у него отдельно от самого тянущего автомобиля может быть свой отличающийся собственник. То есть, к примеру, тягач принадлежит Иванову, а полуприцеп – Петрову.

Напрашивается вопрос, кто будет виновным в ДТП, если вред причинён именно этим прицепом другой машине? Данный вопрос разъяснил Верховный суд (абзац 2 пункта 44 ППВС №58), указав, что не имеет значения различие собственников между тягачом и прицепным устройством – так как рычаги управления находятся у водителя, то и ответственность несёт он. И вариантов ответственности может быть несколько:

Как устроено ОСАГО

Он не спасет от ДТП, но сэкономит деньги. Я точно знаю, что мне не придется оплачивать ущерб до 400 тысяч рублей из своего кармана.

Расскажу, что такое ОСАГО и как оно позволяет сэкономить деньги виновникам ДТП. А еще поясню, как не стать жертвой мошенников при оформлении такой страховки.

Что вы узнаете

Что такое ОСАГО

ОСАГО — это обязательное страхование автогражданской ответственности, а по сути — страховой полис. Если случится ДТП, он покроет ущерб, нанесенный виновником ДТП другим автомобилям или иному имуществу, а также здоровью людей. Пострадавшему не придется требовать с виновного средства на ремонт машины или лечение: все это сделают страховые компании.

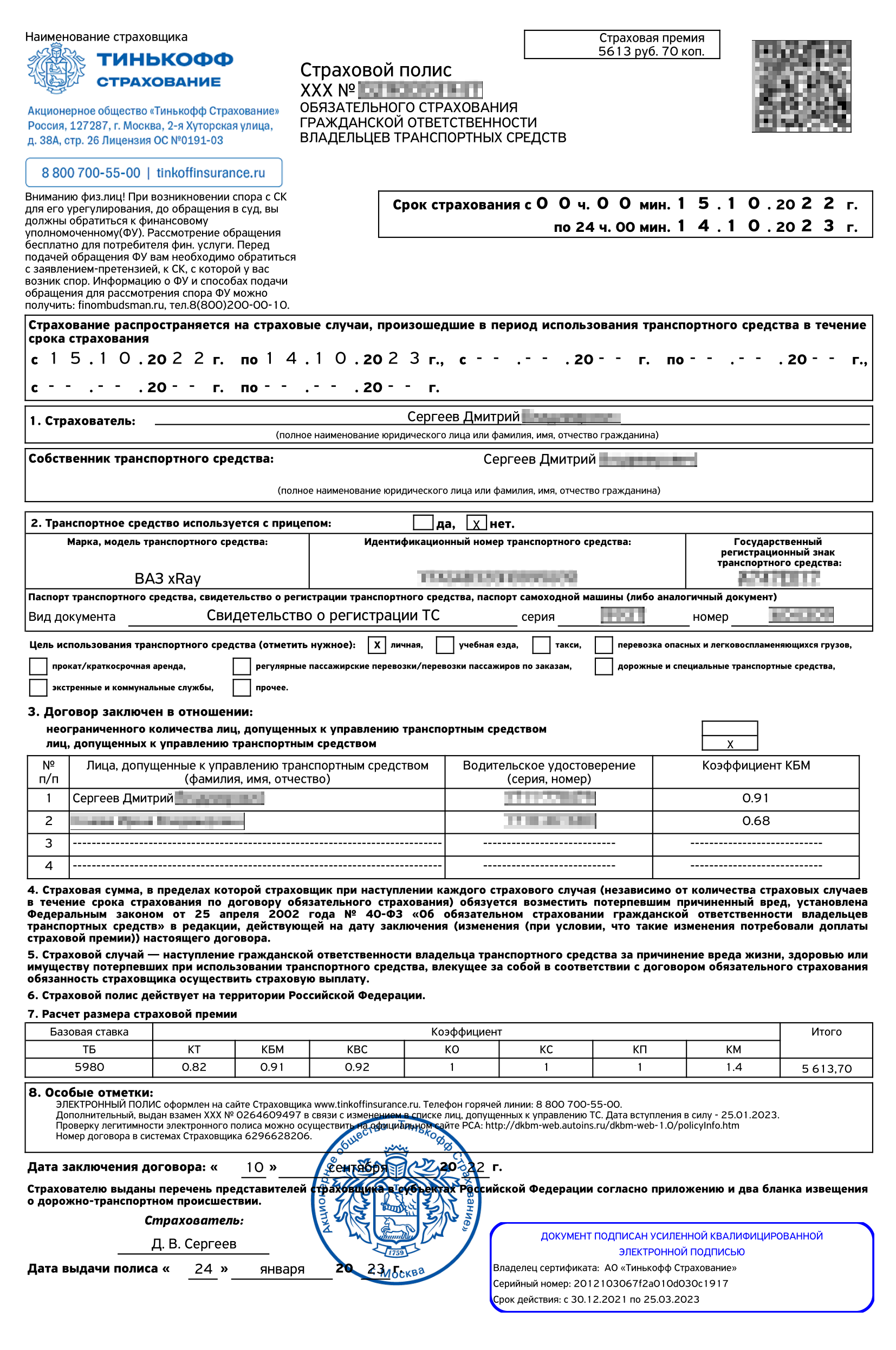

Стоимость полиса зависит от стажа вождения, мощности машины, региона, в котором зарегистрирован ее владелец, и от коэффициента бонус-малус (КБМ) водителей, вписанных в полис.

Пример: для водителя с КБМ 1,17, зарегистрированного в Москве, страховка на Hyundai Solaris 2021 года выпуска с двигателем мощностью 97,7 л. с. обойдется в 7500 ₽. А если водитель зарегистрирован в Республике Тыва — при тех же условиях полис может стоить примерно 5000 ₽.

Обязательно ли оформлять ОСАГО

В России нет выбора, оформлять ОСАГО или нет: без действующего полиса запрещено выезжать на дороги общего пользования. Он обязательно должен быть у любого, кто управляет автомобилем.

Ответственность за вождение без ОСАГО. Наказание за вождение без полиса зависит от обстоятельств нарушения. Например, если договор страхования не заключали или его действие закончилось и не продлили, выпишут штраф 800 ₽. А если полис оформили только на одного водителя, а машиной управляет другой, — на 500 ₽.

Если водитель не пользуется автомобилем, а просто держит его в гараже или на стоянке, оформлять полис не обязательно. Еще можно не страховать выставочные экземпляры автомобилей и музейные экспонаты. То есть к ответственности привлекут, только если ездить на машине и не страховать ее.

Но штраф — не худшее, что может ожидать водителя. Если он окажется виновным в ДТП, ему придется и уплатить штраф, и возместить ущерб. Если откажется — пострадавший может взыскать ущерб через суд. И суд будет на его стороне.

С виновника ДТП взыскали не только стоимость ремонта, но и деньги за утрату товарной стоимости автомобиля, а также расходы за экспертизу и на представителя. В судебных решениях нет сведений о взысканной сумме, но она явно выше, чем стоимость полиса.

Нужен ли ОСАГО, если есть каско. Полис ОСАГО нужен всегда. А вот каско — дело добровольное. Они никак не связаны. Полис каско может застраховать все риски, за исключением одного — гражданской ответственности, то есть риска причинения вреда на автомобиле имуществу или здоровью других людей. Для этого нужен полис ОСАГО.

Чем отличается ОСАГО от каско. Полис ОСАГО не страхует ни вас самого, ни ваш автомобиль. Он работает только в случае, если вы виноваты в ДТП и пострадали другие люди или их имущество. Тогда вам платить за ущерб из своего кармана не придется — его возместит страховая компания.

Разница между ОСАГО и каско

| ОСАГО | Каско | |

|---|---|---|

| Что страхует полис | Только гражданскую ответственность | Автомобиль от ущерба и от других рисков |

| Условия страхования | Указаны в законе. Страховая компания не может их менять по своему усмотрению | Страховая компания может предлагать свои условия |

| Можно ли отказаться от страхования | Нельзя. Иначе — штраф от 500 ₽ | Полис не обязателен |

| Стоимость полиса и размер выплат | Устанавливает государство | Зависит от страховой компании |

| Кто получает выплаты | Только пострадавшие в ДТП. Владелец автомобиля не может получить выплаты по своему полису | Владелец автомобиля получает выплаты, если машине нанесен ущерб или ее угнали |

| Может ли страховая компания отказаться продать полис | Нет | Да |

| Что страхует полис | |

| ОСАГО | Только гражданскую ответственность |

| Каско | Автомобиль от ущерба и от других рисков |

| Условия страхования | |

| ОСАГО | Указаны в законе. Страховая компания не может их менять по своему усмотрению |

| Каско | Страховая компания может предлагать свои условия |

| Можно ли отказаться от страхования | |

| ОСАГО | Нельзя. Иначе — штраф от 500 ₽ |

| Каско | Полис не обязателен |

| Стоимость полиса и размер выплат | |

| ОСАГО | Устанавливает государство |

| Каско | Зависит от страховой компании |

| Кто получает выплаты | |

| ОСАГО | Только пострадавшие в ДТП. Владелец автомобиля не может получить выплаты по своему полису |

| Каско | Владелец автомобиля получает выплаты, если машине нанесен ущерб или ее угнали |

| Может ли страховая компания отказаться продать полис | |

| ОСАГО | Нет |

| Каско | Да |

Зачем нужен полис ОСАГО

Проще всего это объяснить на примере.

Водители неудачно припарковались на стоянке, и один из автомобилей пострадал. Если у обоих участников есть действующий полис ОСАГО, оба водителя получают преимущества.

Если ущерб не более 400 000 ₽, водители могут не вызывать сотрудников ГИБДД при нескольких условиях: пострадало всего две машины, нет раненых или погибших, обстоятельства ДТП не вызывают разногласий у участников и зафиксированы в извещении о ДТП. А если вызывают, то зафиксированы в некорректируемом виде с привязкой по ГЛОНАСС. Тогда водителям достаточно заполнить извещение о ДТП и направить в страховую компанию.

Если сумма ущерба будет больше, 400 тысяч все равно компенсирует страховая компания. А все, что превысит этот лимит, виновный оплачивает из своего кармана.

В выигрыше оба участника ДТП: невиновному не придется взыскивать ущерб в суде, а виновному не нужно компенсировать нанесенный ущерб. Если в ДТП пострадают еще и пешеходы, они тоже имеют право на компенсацию. Если пострадает дорожный знак или ограждение — страховая оплатит и этот ущерб.

От чего страхует ОСАГО. Полис покрывает ущерб жизни, здоровью или имуществу потерпевших в ДТП. Вместо владельца автомобиля деньги выплатит страховая компания.

От чего не страхует ОСАГО. По полису не компенсируют ущерб автомобилю виновника и не возмещают моральный вред и вред, причиненный в ходе учебной езды или соревнований. Если из машины выпадет груз и повредит другую машину или сломает ногу случайному пешеходу — выплат тоже не будет.

За повреждение антиквариата или культурных ценностей страховая компания тоже платить не будет — так что рядом с музеями за рулем нужно быть особенно осторожным.

Полный перечень причин рисков, которые не страхуют по ОСАГО, есть в статье 6 ФЗ «Об обязательном страховании гражданской ответственности владельцев ТС». Это не значит, что в таких случаях вред возместить невозможно. Сделать это можно двумя способами:

- Виновный все равно должен компенсировать ущерб. Он может сделать это добровольно. А если не согласен — ущерб придется взыскивать через суд.

- Оформить дополнительный страховой полис, например, если автомобиль участвует в соревнованиях.

Избранные статьи для автомобилистов

Как ездить без штрафов и не переплачивать за обслуживание машины — в нашей рассылке вместе с другими материалами о деньгах

Условия страхования по ОСАГО

По закону условия страхования по ОСАГО устанавливает Банк России.

Основные условия обязательного страхования такие:

- Максимальный срок действия полиса ОСАГО — год. Минимальный срок страхования в 2023 году — 3 месяца, с 1 марта 2024 года можно будет застраховать автомобиль на срок от 1 дня.

- Полис ОСАГО может быть бумажным или электронным. Оба полиса равнозначны — оштрафовать, если нет бумажного полиса, а есть электронный, нельзя.

- Нужно указать личные данные владельца и всех водителей, допущенных к управлению. А если они изменятся — сообщить об этом в страховую компанию.

- В полис можно вписать любое количество лиц, которые могут управлять автомобилем. Или оформить полис вообще без ограничений количества водителей.

- Полис ОСАГО можно оформить до регистрации автомобиля в ГИБДД. В этом случае представитель страховой компании не заполняет данные о государственном регистрационном знаке. Но после регистрации в ГИБДД нужно будет обратиться в страховую еще раз — они дополнят данные об автомобиле.

- Можно выбрать любую страховую компанию, которая специализируется в данной области. Она не может отказаться оформлять полис.

- Страхователь несет ответственность за информацию, которую он предоставляет страховщику.

Стороны договора страхования

В договоре страхования всегда две стороны.

Страховщик — это организация, которая имеет право страховать гражданскую ответственность. У нее должна быть специальная лицензия Центрального банка РФ.

Страхователь — человек, который заключил со страховщиком договор обязательного страхования. Договор ОСАГО заключает владелец автомобиля или один из водителей, допущенных к управлению.

Если автомобиль еще не поставлен на учет в ГИБДД, страхователю придется подтвердить право собственности на него — например, показать договор купли-продажи.

Как и когда оформлять ОСАГО

В какой срок необходимо застраховать купленный автомобиль. Закон устанавливает срок в 10 дней с момента покупки автомобиля, чтобы владелец мог оформить полис ОСАГО.

Пока 10 дней не истекли, на нем можно ездить без страхового полиса. За это не привлекут к административной ответственности. Но если автомобиль причинит кому-нибудь ущерб за эти 10 дней, владельцу придется возмещать его самостоятельно.

Период использования и срок страхования. В правом верхнем углу полиса ОСАГО есть графа «Срок страхования». Максимальный срок — год.

Период использования обозначен в следующей графе. В нем указаны месяцы в течение срока действия договора, когда автовладелец будет пользоваться автомобилем.

Вот как это работает: если водитель планирует ездить весь год, период использования совпадает со сроком страхования.

Но бывает ситуация, когда водитель эксплуатирует машину летом, весной и осенью, а на зиму ставит на стоянку и на дорогу не выезжает. Или планирует уехать в середине года в отпуск на месяц. В этом случае он может сэкономить. При заключении договора ему нужно указать, в какие периоды он не планирует использовать автомобиль. Стоимость полиса в этом случае уменьшится.

Заключить договор по ОСАГО можно минимум на три месяца.

Документы для оформления полиса

Владелец обязан предоставить страховщику следующие документы:

- Заявление о заключении договора обязательного страхования. Бланк заявления заполняет страховая компания. В большинстве случаев оно будет электронным и сформируется автоматически.

- Документ о праве собственности на транспортное средство — если оно еще не зарегистрировано в ГИБДД. Это может быть договор купли-продажи, дарения или свидетельство о праве на наследство. Если страхователь не собственник — нужен документ, который подтверждает право владения, например договор аренды.

- Паспорт или другой удостоверяющий личность документ, если владелец — физическое лицо. Если владелец — организация, потребуется выписка из ЕГРЮЛ, а также документ, подтверждающий полномочия, например доверенность от гендиректора.

- Регистрационный документ, который выдает ведомство, регистрирующее автомобиль, например ПТС или СТС. Если страховка оформляется на снегоход, трактор, экскаватор или любой другой транспорт, отнесенный к категории самоходных машин, — ни ПТС, ни СТС у них нет и ГИБДД их учетом не занимается. Для них нужно свидетельство о регистрации, которое выдает Гостехнадзор.

- Водительское удостоверение. У водителей самоходных машин его нет — у них попросят удостоверение тракториста-машиниста. Чтобы вписать в полис дополнительных лиц, можно предоставить копии таких удостоверений.

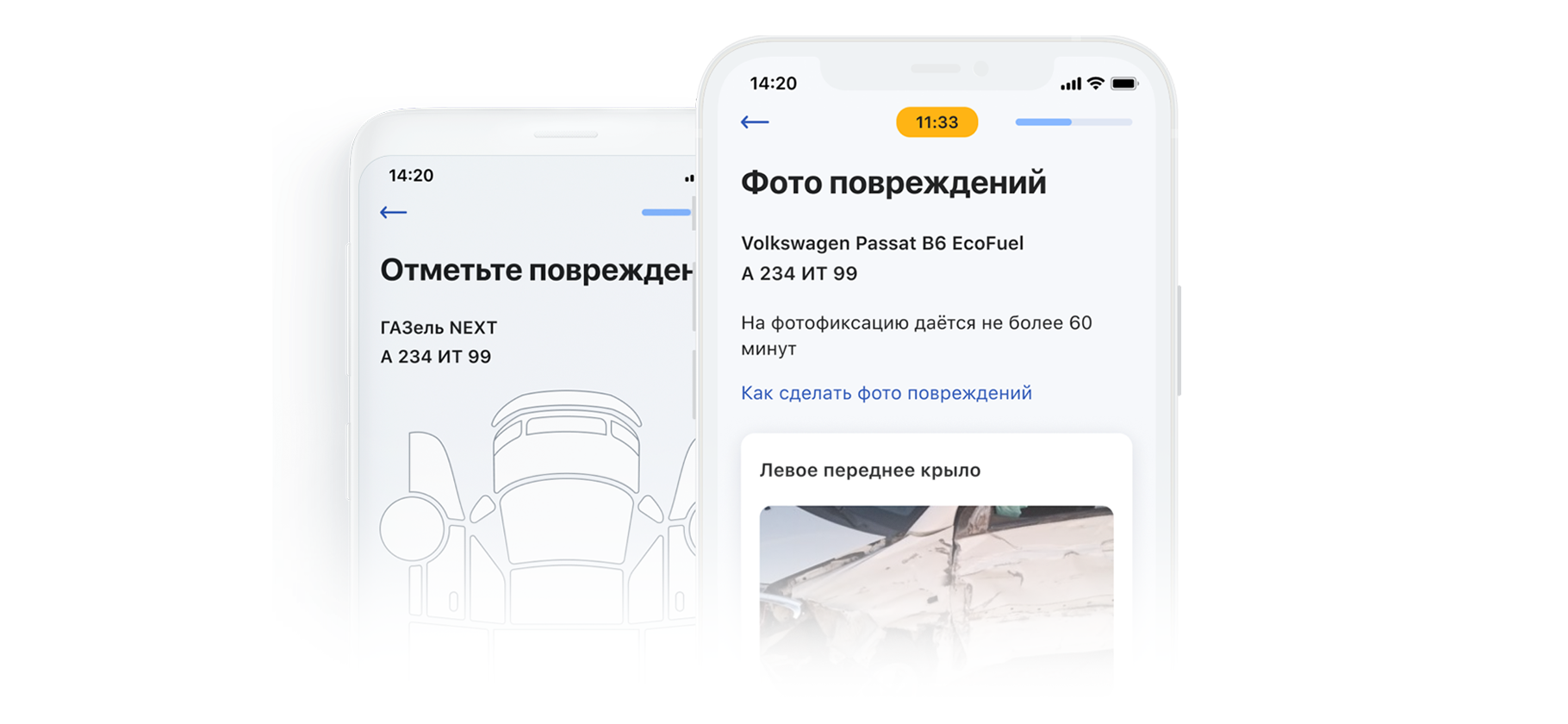

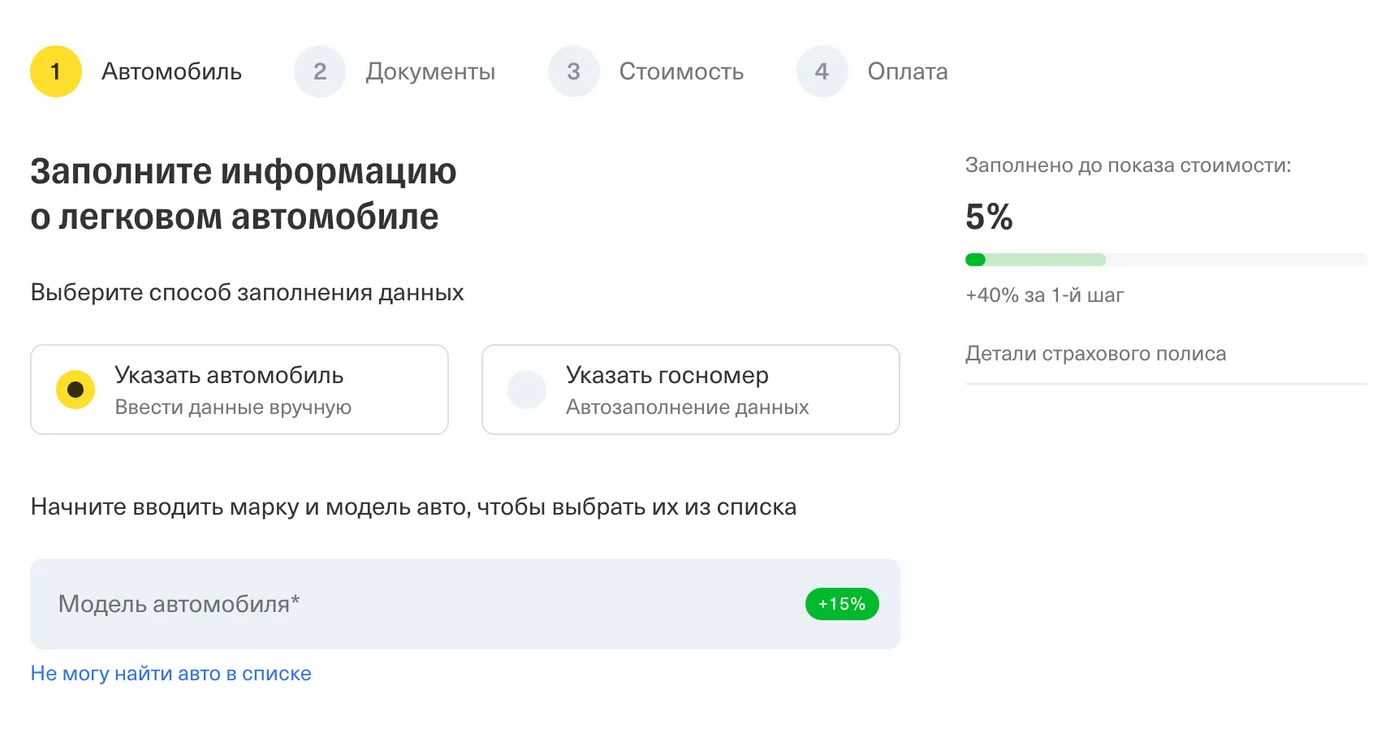

Правила оформления е-ОСАГО

До 2017 года ОСАГО оформляли только на бумажных бланках. Нужно было идти в офис, стоять в очередях и тратить время.

Сейчас полис оформляют через интернет. Е-ОСАГО имеет такую же силу, как и полис на бланке строгой отчетности. Стоимость электронного полиса, как правило, ниже чем у бумажного: многие страховые компании берут надбавку за бумажный бланк — 500 ₽.

Вся разница — в процедуре. Можно заполнить форму на сайте или в мобильном приложении страховой компании и никуда не ходить.

Страховщик проверит правильность введенных данных, посчитает стоимость полиса и выставит счет. Оплатить его тоже можно без визита в офис с банковской карты. А после оплаты полис отправят на электронную почту.

До ноября 2019 года распечатку этого полиса нужно было возить с собой и предъявлять по требованию сотрудников ГИБДД. Теперь это не требуется: полис можно предъявить в электронном виде.

Как не купить фальшивый полис ОСАГО

Фальшивые полисы бывают бумажными и в электронными.

Раньше возле подразделений ГИБДД можно было встретить автомобили с логотипами известных страховых компаний. Водители оформляли там полисы, а потом выяснялось, что получить по ним возмещение невозможно.

Когда начались продажи электронных полисов, мошенники тоже начали продавать их в интернете. Они подделывали сайты, отправляли покупателю недействительный бланк на электронную почту, а деньги присваивали.

Многие водители узнают, что их полис недействителен, только после ДТП. В этом случае им приходится самостоятельно оплачивать ремонт, а иногда еще и платить штраф — за то, что не было полиса ОСАГО.

Чтобы этого избежать, нужно сделать следующее:

- Проверьте компанию по официальному списку Российского союза автостраховщиков. Просто искать страховую в интернете — не самый надежный способ: много сомнительных посредников. Кто-то из них действительно сотрудничает со страховой, а кто-то продает подделки.

- Не покупайте бумажные полисы у сомнительных посредников. Проверьте на сайте страховой компании адрес офиса, в котором вы планируете купить полис.

- Проверьте купленный полис по базе данных РСА. Для этого нужно ввести VIN или регистрационный знак автомобиля. Если полис настоящий — вы увидите отчет, где будет указан номер полиса и название страховщика.

- При проверке полиса в базе данных РСА обязательно посмотрите статус полиса. Если видите статус «находится у страхователя» — все в порядке. Если у полиса статус «находится у страховщика» — это значит, что посредник начал оформление полиса, но не перевел деньги в страховую компанию. В такой ситуации нужно связаться со страховой и сообщить им об этом.

- Условия страхования гражданской ответственности устанавливает государство. Если видите слишком дешевый полис или условия страхования с оговорками — перед вами, вероятнее всего, подделка.

Если использовать заведомо поддельный полис ОСАГО и предъявить его сотрудникам ГИБДД, могут привлечь к уголовной ответственности за подделку или оборот документов. Санкция — ограничение свободы либо принудительные работы, либо лишение свободы на срок до года.

Если предъявить заведомо поддельный полис ОСАГО в страховую для получения страхового возмещения, могут привлечь к уголовной ответственности за мошенничество в сфере страхования. Санкция — от штрафа до 120 000 ₽ до ограничения свободы на срок до двух лет.

Вместе с тем закон защищает добросовестных водителей, которые случайно приобрели поддельный полис. Если выяснится, что страховщик потерял бланк, а потом его использовали, чтобы оформить поддельный полис, — отвечать придется не водителю, а страховщику.

Два автомобиля попали в ДТП. Страховая отказала в выплате — заявила, что не продавала человеку полис с таким номером. Пострадавший попытался взыскать ущерб через суд напрямую с виновника, но ничего не вышло. Суд решил, что раз у водителя был полис, значит, он был застрахован и страховая обязана возместить ущерб пострадавшему в ДТП.

Дело дошло до Верховного суда. Он постановил: то, что кто-то несанкционированно использовал бланки, не освобождает компанию от исполнения условий заключенного договора. К страховой не было бы претензий, если бы она подала заявление в полицию о хищении бланков. Заявления нет — значит, ущерб придется возмещать страховой компании. В результате дело направили на новое рассмотрение.

Что делать с ОСАГО после покупки

Если полис электронный, лучше распечатать его и возить его с собой. По закону это не обязательно, но может возникнуть ситуация, когда невозможно воспользоваться электронной версией полиса. Например, если телефон разрядится, сломается, будут проблемы с приложением или интернетом. Как минимум электронную версию полиса стоит сохранить как документ, доступный в офлайне.

Как формируется цена на ОСАГО

Стоимость полиса ОСАГО зависит от базовых ставок и коэффициентов. Базовые ставки устанавливаются в зависимости от технических характеристик, конструктивных особенностей и назначения транспортных средств.

Базовые ставки страховых тарифов в 2022—2023 годах

| Мотоциклы, мопеды и легкие квадроциклы | 324—2536 ₽ |

| Легковые автомобили организаций, а также оперативных служб и специального назначения | 852—5722 ₽ |

| Легковые автомобили физических лиц | 1646—7535 ₽ |

| Автомобили такси | 1490—15 756 ₽ |

| Грузовые автомобили с прицепом или без с разрешенной массой менее 16 тонн | 1163—9934 ₽ |

| Грузовые автомобили с прицепом или без с разрешенной массой более 16 тонн | 1752—14 957 ₽ |

| Автобусы с числом пассажирских мест более 16 | 1382—8526 ₽ |

| Автобусы с числом пассажирских мест до 16 включительно | 1106—6823 ₽ |

| Автобусы, которые ездят по регулярным маршрутам с посадкой и высадкой пассажиров на остановках | 3053—9144 ₽ |

| Троллейбусы | 1668—4997 ₽ |

| Трамваи | 1041—3116 ₽ |

| Тракторы и самоходные машины | 451—3198 ₽ |

| Мотоциклы, мопеды и легкие квадроциклы | 324—2536 ₽ |

| Легковые автомобили организаций, а также оперативных служб и специального назначения | 852—5722 ₽ |

| Легковые автомобили физических лиц | 1646—7535 ₽ |

| Автомобили такси | 1490—15 756 ₽ |

| Грузовые автомобили с прицепом или без с разрешенной массой менее 16 тонн | 1163—9934 ₽ |

| Грузовые автомобили с прицепом или без с разрешенной массой более 16 тонн | 1752—14 957 ₽ |

| Автобусы с числом пассажирских мест более 16 | 1382—8526 ₽ |

| Автобусы с числом пассажирских мест до 16 включительно | 1106—6823 ₽ |

| Автобусы, которые ездят по регулярным маршрутам с посадкой и высадкой пассажиров на остановках | 3053—9144 ₽ |

| Троллейбусы | 1668—4997 ₽ |

| Трамваи | 1041—3116 ₽ |

| Тракторы и самоходные машины | 451—3198 ₽ |

Коэффициенты зависят от следующих условий:

- На какой территории преимущественно будет использоваться транспортное средство. Это зависит от места жительства собственника автомобиля. Для организаций регион определяют по месту их регистрации. Например, в Адыгее коэффициент 1,24, в Московской области — 1,56, в Кызыле — 0,82.

- Технические характеристики транспортных средств. Чем мощнее машина — тем дороже страховка. Самый низкий коэффициент для автомобилей мощностью менее 50 л. с. — 0,6. Самый высокий — для автомобилей мощностью свыше 150 л. с. — 1,6.

- Используется ли автомобиль с прицепом. Если вы владелец автомобиля категории В и у вас есть прицеп, это не повлияет на стоимость страховки. В этом случае будет применяться коэффициент 1. Увеличенный коэффициент применяют к мотоциклам и мотороллерам с боковым прицепом, легковым автомобилям организаций, грузовикам, тракторам, самоходным дорожно-строительным и иным машинам.

- Сезонность использования. Чем меньше автомобиль движется по дорогам — тем ниже коэффициент. Если транспортное средство используют не более трех месяцев в году — коэффициент будет 0,5, если 10 и более — 1.

- Количество водителей, которые могут управлять транспортным средством, их возраст и водительский стаж. Коэффициент определяют по возрасту самого молодого из всех допущенных водителей или по минимальному стажу вождения.

- Коэффициент бонус-малус, или КБМ. Что это такое — расскажу ниже.

Что такое КБМ. Это коэффициент, который корректирует стоимость полиса ОСАГО в зависимости от аварий по вине водителя с 1 апреля предыдущего года по 31 марта текущего. Если аварий не было, по КБМ будет скидка. Если аварии были, по КБМ назначают надбавку. Если хотя бы у одного из водителей, допущенного к управлению, были аварии по его вине — полис обойдется дороже.

Каждый год безаварийной езды дает скидку на приобретение полиса ОСАГО в следующем году. Максимальная скидка на полис, которую можно получить с учетом КБМ, — 55%.

КБМ нужен, чтобы водители стремились к аккуратному вождению.

Будет ли увеличение стоимости ОСАГО в 2023 году. Последнее изменение базовых тарифов произошло в сентябре 2022 года. Если что-то изменится 2023 году — мы обязательно об этом расскажем.

Но это не значит, что для всех водителей стоимость полиса всегда будет неизменной. Для кого-тополис может стать дешевле — если, например, человек ездит без аварий. Для кого-то подорожает — если водитель попал в ДТП по своей вине, купил более мощную машину или допустил к управлению автомобилем человека с маленьким стажем.

Как сэкономить на ОСАГО

Методика расчета стоимости полиса жесткая. Но все равно есть способы сэкономить деньги:

- Водите аккуратно и не попадайте в ДТП. Безаварийное вождение на протяжении долгого времени может дать скидку до 55% от стоимости страховки.

- Не вписывайте в страховой полис водителей, которые не будут управлять автомобилем. Если в полис вписано несколько человек, КБМ будет зависеть от того, у кого он самый высокий, как и коэффициент по стажу вождения.

- Соблюдайте условия договора ОСАГО. Сообщайте страховщику только достоверные данные. Если наступит страховой случай, не пытайтесь исказить обстоятельства произошедшего. И ни в коем случае не пытайтесь провоцировать ДТП, чтобы получить выплату. Это грубое нарушение правил страхования. В таких случаях страхователю дополнительно начисляют повышающий коэффициент, а полис для него автоматически становится дороже.

- Не стесняйтесь просить скидку, если приобретаете полисы каско и ОСАГО в одной компании. Не исключено, что страховщик может пойти на уступки и снизить цену.

руководитель страхового агентства

Отправляйте детей получать права как можно раньше

Можно сэкономить на ОСАГО за счет коэффициента возраста/стажа, или КВС. Работает это так. Чем старше водитель и чем больше у него водительский стаж — тем дешевле полис.

Всего у КВС 50 значений — от 0,93 для водителей старше 59 лет со стажем больше трех лет до 1,87 для тех, кто получил водительские права недавно. А еще дорого стоит открытая страховка с неограниченным количеством водителей. По ней нет скидок.

Мой совет: если есть возможность, откажитесь от оформления открытых страховок и вписывайте в полис только тех, кто реально пользуется машиной. А еще отправляйте детей учиться в автошколу как можно раньше: водительский стаж считается не с того момента, когда человек сел за руль, а с даты выдачи первого водительского удостоверения. Например, если заранее отправить ребенка в автошколу, он может получить права уже в 18 лет. Когда он вырастет и сможет приобрести автомобиль — полис для него обойдется дешевле.

Что делать, если случилось ДТП

Статьи по теме:

Порядок возмещения по ОСАГО

Куда обращаться за возмещением по ОСАГО. Нужно будет обратиться в свою страховую компанию. А в некоторых случаях можно обратиться и в компанию виновника — например, если пострадал пешеход или причинен вред дорожному имуществу. Там вас попросят написать заявление об убытке по форме компании. А еще снимут копии документов на автомобиль или попросят их электронные копии.

Что такое «прямое возмещение убытка» по ОСАГО. Это означает, что обращаться за возмещением ущерба надо в свою страховую компанию, если соблюдаются следующие условия:

- в ДТП пострадали только транспортные средства, которые перечислены в подп. «б» п. 1 «а» статьи 14.1 закона об ОСАГО;

- при ДТП столкнулись два и более транспортных средства, гражданская ответственность владельцев которых застрахована в соответствии с законом об ОСАГО.

Не нужно искать страховую компанию виновника и подавать туда документы.

Что относится к страховому случаю. Происшествие относится к страховому случаю, когда нанесен ущерб автомобилем, застрахованным по договору, и присутствуют как виновник, так и пострадавший. Это обязательное условие.

Сколько ущерба покрывает ОСАГО. Выплаты зависят от причиненного ущерба. Если в ДТП пострадали люди, выплаты могут быть до 500 000 ₽ каждому пострадавшему. В этом случае ДТП оформляют только через ГИБДД. А если люди не пострадали — сумма выплат по европротоколу 400 000 ₽ при фиксации данных о ДТП в электронном виде. Но это не значит, что каждый пострадавший автоматически получит 400 000 ₽: страховая компания оценит ущерб и выплата не превысит его размер. О том, как это происходит, мы рассказывали в статьях:

Как получить деньги по ОСАГО

Страховые компании имеют право направлять потерпевших в ДТП на ремонт вместо выплаты деньгами. Если автомобилю менее двух лет, страховая компания обязана отправить ее только к официальному дилеру.

В каких случаях выплачивают деньги. Вот когда положена денежная выплата:

- При полной гибели транспортного средства. Это означает, что либо ремонт поврежденного автомобиля невозможен, либо стоимость ремонта равна стоимости самого автомобиля на дату наступления страхового случая или превышает ее. Например, если на машину упала бетонная плита и раздавила ее, восстановление выйдет дороже, чем покупка новой.

- Если потерпевший умер или получил тяжкий или средней тяжести вред здоровью.

- Если потерпевший — инвалид и владеет автомобилем по медицинским показаниям, а в заявлении о страховом возмещении он выбрал такую форму страхового возмещения.

- Если стоимость восстановительного ремонта поврежденного транспортного средства превышает установленную страховую сумму или максимальный размер страхового возмещения.

- Если все участники ДТП признаны ответственными за причиненный вред, но потерпевший не согласен доплачивать за ремонт.

- Если ни один из автосервисов, с которыми у страховщика заключены договоры, не может отремонтировать машину.

- Если у страховщика нет возможности организовать восстановительный ремонт поврежденного транспортного средства потерпевшего на том автосервисе, который указал страховщик при заключении договора обязательного страхования.

- Если между страховщиком и потерпевшим есть письменное соглашение, что ущерб будут возмещать деньгами.

Максимальная сумма страховой выплаты составляет:

- В части возмещения вреда жизни или здоровью каждого потерпевшего — 500 000 ₽.

- В части возмещения вреда имуществу каждого потерпевшего — 400 000 ₽.

Эти суммы не зависят от числа страховых случаев в течение срока действия договора обязательного страхования.

Ремонт автомобиля за счет страховой компании

Можно ли выбрать автосервис самому. Если есть письменное согласие страховщика, потерпевший может выбрать автосервис или организовать ремонт.

Тогда потерпевшему в заявлении о возмещении убытков нужно указать полное наименование СТО, ее адрес и платежные реквизиты. Страховщик выдает потерпевшему направление на ремонт и оплачивает его.

Что делать, если качество ремонта не устраивает. В этом случае ответственность за срок ремонта на СТО и его качество несет страховщик. Он не сможет сказать: «Слесарь плохо отремонтировал — к нему и обращайтесь».

Если жалобы будут частыми, Банк России может ограничить возмещение причиненного вреда в виде ремонта. Страховщику в этом случае придется возмещать вред только деньгами.

Отказ от компенсации по ОСАГО

Когда страховая компания может отказать. Страховщик может не платить в следующих случаях:

- Если причина вреда — ядерный взрыв, радиация, народные волнения всякого рода и прочее.

- Если страховой случай наступил из-за умысла выгодоприобретателя — например, водитель умышленно спровоцировал ДТП, чтобы получить выплату.

- Если страховщику не представили не все необходимые документы и страхователь не может доказать, что страховой случай наступил.

Этот перечень — исчерпывающий. По другим основаниям отказать в выплате нельзя.

Куда жаловаться в случае проблем со страховой компанией. Прежде чем обращаться в суд, нужно попытаться разрешить конфликт со страховщиком по ОСАГО через финансового уполномоченного. Иногда его называют финансовым омбудсменом.

На сайте финансового уполномоченного есть форма для подачи обращения, но не спешите писать ему напрямую. Если есть разногласия — направьте страховщику письменное заявление. Страховщик его рассмотрит и сам передаст уполномоченному.

Обращения потребителей финансовый уполномоченный рассматривает бесплатно.

Он может рассмотреть следующие вопросы:

- о неисполнении обязательств по договору ОСАГО;

- о несогласии потерпевшего с размером страховой выплаты;

- о несоблюдении СТО срока передачи потерпевшему отремонтированного автомобиля;

- о нарушении иных обязательств по ремонту автомобиля.

По результатам рассмотрения финансовый уполномоченный принимает решение, и страховщик должен его обязательно исполнить. Но если страховщик или страхователь не согласны с решением — они могут оспорить его в суде.

Что делать, если страховая компания развалилась. В этом случае вы все равно получите страховые выплаты. Для этого нужно обратиться в РСА — Российский союз автостраховщиков. Он берет на себя ответственность по компенсационным выплатам пострадавшим в ДТП в счет возмещения жизни или здоровья в следующих случаях:

- Если ответственность виновника застрахована в компании, которая на момент выплаты стала неплатежеспособной из-за отзыва лицензии или банкротства.

- Если виновник происшествия не установлен.

- Если у виновника ДТП нет полиса.

В этих случаях выплаты перечислят из специального резервного фонда, в который члены союза платят по 3% от собранных ими премий за оформление ОСАГО.

Обращаться за выплатой можно лично или по почте. Вот список адресов, по которым можно обратиться.

Продление ОСАГО

Продлите ОСАГО в онлайне. Если полис бумажный, обратитесь в офис страховщика. Возьмите с собой водительское удостоверение и документы на машину — если оформляете бумажный полис. Но можно сделать это онлайн.

Запомнить

- Полис ОСАГО — надежный оберег для вашего автомобиля и кошелька. Главное — не забыть вовремя его продлевать и сообщать, если изменились данные.

- Если в ДТП пострадало всего две машины, и не пострадали люди — полицию можно не вызывать. Достаточно оформить извещение о ДТП и направить его в свою страховую компанию.

- Лучше распечатать и возить с собой бумажную версию полиса, даже если вы уже оформили е-ОСАГО.

Для таких, кто капслоком пишет, это точно должно быть обязанностью.

Забавно читать слова про то, что СК не может отказать в страховании ОСАГО в Тинькофф-журнале, когда только на днях пытался оформить полис в Тинькофф и не получилось.

Есть одна несправедливость в ОСАГО, что на каждую машину нужен отдельный полис, хотя страхуется ответственность водителя. В идеале — ОСАГО должна-бы привязываться к правам, и каждый человек бы покупал страховку на себя. Не хочешь ездить,или ездишь редко? не платишь. Понадобилось единственный раз в год сесть за руль? Оплачиваешь минимально-допустимый срок страховки (например, 1 месяц) и едешь. Можно было-бы такое зафигачить в виде отдельного он-лайн сервиса, в том числе. А то страхуешь ответственность, но с привязкой к авто, что как-бы не очень логично выглядит.

Тимко, на фоне того, что страхуется гражданская ответственность водителя максимально на 400 тыс., не понятно почему стоимость полиса привязывается к мощности авто.

И мне тогда ещё не понятно: например, произошло небольшое ДТП, у меня нет полиса, а у виновника есть, будет ли мне выплата? По идее, мне должен быть штраф от ГИБДД и выплата от страховой, ведь ОТВЕТСТВЕННОСТЬ виновника застрахована, а не моя машина.

Niki, выплата будет.

А если у меня нет полиса ОСАГО и ДТП не по моей вине, то мне возместит ущерб страховая виновника, у которого есть действующий полис?

Интересно, почему в Мурманске и Челябинске ОСАГО дороже всего? С чем это связано? Неужели в этих регионах зашкаливающая аварийность?

Анатолий, в этих регионах жадные СК имеют низкую маржинальность

Анатолий, цена зависит от регионального транспортного коэффициента, который устанавливает государство.

На парковке не осторожно открыл дверь своего автомобиля и поцарапал рядом стоящий. Стоимость ремонта двери пострадавшего авто оценили в 9 000 руб. А в страховой мне сказали, что по причине изменения коэффициента, из-за страхового случая, моя страховка будет стоить не 6 500 руб как ранее, а 18 5000 руб. Это, практически, скрытый регресс. Страхование это очередное надувательство на государственном уровне!

Владимир,

Муж в прошлом году едя на каршеринге поцарапал бампер другой машины.

Свою вину не отрицает, пострадавший тоже был не в претензии, сказал что если бы был не на корпоративной машине, разошлись бы на 5000 на месте, но т.к. оба не на своем, пришлось оформить европротокол.

Т.к. для супруга прошлый год был первм с момента получения прав, КБМ вырос до 2,25 (других аварий не было) и страховка 50к вместо 20 с хвостиком.

Владимир, без страховой тебе могло бы не повезти, например вместо ремонта царапины попросили бы подарить авто.

Дмитрий, большое спасибо за статью!

Есть вопрос.

У меня диагностическая карта действует до 15.12.19, а полис ОСАГО до 12.01.20.

В случае если произойдет ДТП в период с 16.12.19 по 12.01.20 будет ли выплата по ОСАГО или страховая сошлется на просрочку диагностической карты?

Как лучше действовать в моей ситуации — сделать новую диагностическую карту в одно время с продлением полиса ОСАГО (

13.01.20) или продлить диагностическую карту заранее (и в будущем снова будут не совпадать сроки)?

Заранее большое спасибо за ответ.

В законе об ОСАГО нет требования о наличии тех.осмотра на момент аварии.Выплата будет.

Но лучше,конечно,сделать и ОСАГО и тех.осмотр в одно время.

Красивая статья, жаль что бесполезная. В реальной жизни ничего так не работает. Ты покупаешь страховку,думаешь, что защищен, а не деле как бы не так. И в ДТП ты не виноват, и страховка у виновника есть, и ущерб менее 400 тыс. руб., а в итоге ремонтируешь машину за свой счет, с мизерной подачкой от страховой, которой хватит лишь на 10-15% от ремонта. Вот и задаешься вопросом, НА КАКОЙ . сдалось это ОСАГО, если работает оно только для обогащения страховых компаний.

Алексей, направление на ремонт — обязанность СК в большинстве случаев

Lada, а куда Вы будете обращаться в случае аварии,Вы знаете?

ЭТО главное.

Людмила, Вы не попадали в ситуацию, когда неожиданно в Ваш автомобиль вьезжает автомобиль и Вы слышите скрежет металла!? Так вот я это испытал и испытал какие проблемы поджидают для получения средств на ремонт авто в «Росгосстрах». Всё сам оформлял, даже пришлось привлечь виновника для выплаты ущерба! Для чего «ОСАГО, это принудительный отъём денежных средств …» Я и так бы востребовал с виновника нанесённый мне ущерб, хотя бы через суд.

Данные по техосмотру устарели.

Сейчас до 4 лет новые машины не проходят т.о.

До 10 лет проходят 1 раз в два года.

Старше 10 лет проходят раз в год.

Здравствуйте! У виновника есть действующий договор ОСАГО, но не проплачен период использования ТС, в котором произошло ДТП. Возмещение ущерба пострадавшему (есть ОСАГО) делается через обращение в какую страховую? Виновный получил травмы при ДТП, пострадавших в авто не было.

Николай, период использования для вас не важен. Но раз есть травмы (не важно чьи), то идти надо в страховую виновника

Ludmila, с 50% скидкой 400 руб

Жаль, что в статье не было указано о том, что даже в случае наличия полиса ОСАГО, потерпевший, в случае денежной выплаты страховой компании с учетом износа, имеет право обратиться к виновнику для взыскания оставшейся разницы по ремонту автомобиля без учета износа.

Интересно, что делать виновнику ДТП в такой ситуации, ведь суд скорее всего встанет на сторону потерпевшего, а страховая хитро уйдёт в сторонку, она то свои обязательства "типа" выполнила.

Денис, каждый случай индивидуален, но как минимум:

— Узнать почему страховая произвела выплату деньгами, а не отремонтировала автомобиль.

Если к примеру, потерпевший заключил соглашение со страховщиком на выплату деньгами, то у виновника есть реальный шанс выиграть дело. Ведь ничто не мешало собственнику автомобиля согласовать ремонт на СТОА по направлению страховщика и не предъявлять в будущем денежное требование виновнику ДТП.

Для этого нужно ходатайствовать о привлечении страховой компании в качестве третьего лица и просить суд истребовать материалы выплатного дела.

— Проконсультироваться с экспертом по предъявленной сумме ущерба. Если она окажется завышенной, то ходатайствовать в суде о назначении судебной экспертизы.

Важную роль играет по какой методике судебный эксперт будет рассчитывать ущерб.

Однако, нужно быть аккуратнее с судебной экспертизой, поскольку расходы по ее проведению возлагаются на проигравшую сторону.

— Обратиться к практикующему юристу, имеющему реальный практический опыт представления интересов по данной категории споров.

Нужна ли страховка ОСАГО на прицеп или пометка "с прицепом"?

Прицеп, согласно ПДД, является транспортным средством. Мы знаем, что на все, кроме определённых исключений, транспортные средства требуется страховка. Но нужна ли страховка ОСАГО на прицепы и полуприцепы или достаточно поставить пометку «используется с прицепом» в действующий полис ОСАГО?

Для того, чтобы выяснить это, нам необходимо обратиться к действующему на 2023 год законодательству. Если быть конкретнее, то обязанность страховать те или иные транспортные средства нам предписывает Федеральный закон об ОСАГО. Итак, мы купили прицеп на наш автомобиль, каковы наши следующие действия?

Нужно ли страховать по ОСАГО прицеп?

Прицеп, как мы выяснили — это транспортное средство, а вот нужен ли для него на 2023 год отдельный полис ОСАГО, мы можем выяснить, заглянув в ФЗ «Об ОСАГО», конкретно статью 4, пункт 3 которой устанавливает исключения, для каких транспортных средств страховка не нужна. Есть ли там прицепы? Есть, но с ограничением:

3. Обязанность по страхованию гражданской ответственности не распространяется на владельцев:

.

д) принадлежащих гражданам прицепов к легковым автомобилям;

Как видим, обязанность приобретать полис на прицеп не распространяется на собственников прицепов только для легковых машин. А вот для грузовых авто прицепы придётся страховать. Точнее, не совсем так — для грузовых требуется отметка об использовании с прицепом (об этом ниже). Следует учесть, что к прицепам в данном случаев относятся и полуприцепы и прицепы-роспуски. Таким образом, страховка ОСАГО для прицепов легковых автомобилей не нужна.

Если вдруг Вам будет недостаточно отсылки к Федеральному закону, то Верховный суд РФ в своём постановлении №2 от 29.01.2015 г. подтвердил и пояснил данную норму законодательства:

49. Обязанность по страхованию гражданской ответственности не распространяется на принадлежащие гражданам прицепы к легковым автомобилям (подпункт «д» пункта 3 статьи 4 Закона об ОСАГО).

Нужно ли вносить отметку «используется с прицепом» в полис автомобиля?

С пометкой о возможности управления автомобилем с прицепом также всё просто, и никаких автотонкостей тут нет. В указанном выше Федеральном законе прописана обязанность страхования прицепов только к грузовым автомобиля, и ни слова об отметках об использовании с прицепом легковых автомобилей не сказано.

При этом, пункт 7 статьи 4 ФЗ «Об ОСАГО» предусматривает порядок заключения договора обязательного страхования на прицепы к грузовым машинам:

7. Обязанность по страхованию гражданской ответственности владельцев прицепов к транспортным средствам, за исключением принадлежащих гражданам прицепов к легковым автомобилям, исполняется посредством заключения договора обязательного страхования, предусматривающего возможность управления транспортным средством с прицепом к нему, информация о чем вносится в страховой полис обязательного страхования.

И, если Вы когда-то что-то слышали об обязательном наличии отметки «используется с прицепом» в полисе страхования, то это относится к грузовым автомобилям. Вписывать прицеп в полис грузовых автомобилей нужно.

Почему ставится именно эта пометка, а не выдаётся отдельный полис к прицепу? Дело здесь в том, что среди грузовых автомобилей есть тягачи с прицепами (фуры в простонародье). И в этом случае один тягач может даже в рамках одного дня ездить с разными прицепами. Поэтому нелогично, если каждый прицеп должен иметь страховой полис. А пометка в полисе ОСАГО самой фуры даёт право ездить ей с любым прицепом.

Рассчитать стоимость полиса ОСАГО

Нужен ли на прицеп техосмотр и диагностическая карта?

Проходить техосмотр на прицеп легкового автомобиля отдельно также не нужно. Вообще, талон техосмотра давно ушёл в прошлое вместе с обязанностью предъявлять его сотрудникам ГИБДД при остановке. На сегодняшний день, 2023 год, факт прохождения техосмотра подтверждается выданной пунктом технического осмотра диагностической карты. Но проверять её наличие законодательство возложило на страховые компании, и диагностическая карта становится нужна только для приобретения полиса ОСАГО.