Что такое ОСАГО

Этот вопрос особенно актуален для начинающих водителей. Что такое ОСАГО , что он дает , как его оформить и во сколько это обойдется? Ищем ответы в материале.

Что называется полисом ОСАГО

Полис ОСАГО – это обязательная страховка, которая страхует гражданскую ответственность водителей при ДТП. Потерпевший в аварии гарантированно получает выплату на ремонт автомобиля, а виновный будет ремонтировать машину из собственных средств.

На оформление полиса дается 10 суток после сделки купли-продажи авто. Если упустить этот срок, грозит штраф по статье 19.22 КоАП в размере 1500 — 2000 рублей.

Купить полис можно максимум на год. По окончании срока действия страховку нужно переоформить. С просроченной страховкой ездить нельзя – опять же, последует штраф.

Зачем нужна страховка на машину

Полис ОСАГО значительно облегчает жизнь водителям при ДТП. Пострадавшей стороне не нужно обращаться в суд, чтобы взыскать средства на ремонт машины с виновника. А виновному в аварии не нужно компенсировать потерпевшему ущерб из своих средств.

Максимальный лимит страхового возмещения по ОСАГО составляет 400 тыс. рублей. Обычно этой суммы достаточно, чтобы покрыть ущерб потерпевшей стороне. Но если урон причинен на большую сумму, доплачивать нужную для ремонта сумму виновник аварии будет из своего кармана.

Если в аварии пострадают пешеходы, они также получат компенсацию по ОСАГО.

Но полис не покроет ущерб, нанесенный культурным ценностям и антиквариату, – водителю придется оплачивать его самостоятельно. Кроме того, по ОСАГО не выплачивается моральный вред.

Все риски, при которых полис не покроет ущерб, обозначены в статье 6 Закона «Об ОСАГО» .

Сколько стоит полис ОСАГО

Тарифы для расчета стоимости ОСАГО установлены Центральным банком РФ . Страховщики не вправе их превышать.

Расчет стоимости полиса осуществляется по следующим коэффициентам:

- Базовый тариф (ТБ) , назначаемый в соответствии с категорией машины. Для категории В минимальный тариф в 2022 году составляет 2 224 рубля, а максимальный – 5 980 рублей.

- Территориальный тариф (КТ) , который зависит от региона регистрации владельца авто. Его пределы – от 0,64 до 1,99.

- Тариф безаварийности (КБМ) , который зависит от того, попадал водитель в ДТП за год действия договора или нет. Максимально за безаварийную езду можно получить 50% скидки.

- Тариф водительского стажа и возраста страхователя (КВС). Если водитель молод и ему до 21 года включительно, тариф будет максимальным – 1,92.

- Коэффициент количества лиц, допущенных к управлению (КО) . Если полис ограниченный определенным количеством водителей, тариф в 2022 году будет равен 1, а если не ограниченный – 2,32.

- Тариф мощности авто (КМ) . Размеры ставок будут следующими: до 50 л. с. – 0,6; 50-70 л. с. – 1; 70-100 л. с. – 1,1; 100-120 л. с. – 1,2; 120-150 л. с. – 1,4; более 150 л. с. – 1,6.

- Тариф срока использования авто (КС) . Если машина используется 3 месяца в году, ставка будет – 0,5, а если 10 месяцев и более – 1.

Чтобы рассчитать стоимость ОСАГО, нужно будет перемножить эти коэффициенты, следуя формуле: Т = ТВ х КТ х КБМ х КВС х КО х КМ х КС .

Покажем на примере. Допустим, водителю 48 лет. Он живет в Московской области (КТ для МО равен 1,56) и имеет стаж вождения более 20 лет. За год автомобилист ни разу не попал в ДТП и хочет застраховать машину категории В с мощностью двигателя более 150 л. с. сроком на 12 месяцев. Смотрим в тарифы Центробанка и умножаем показатели: 5436 х 1,56 х 0,5 х 0,94 х 1 х 1,6 х 1 = 6377,10 рублей.

Из-за большого количества тарифов и индивидуальных условий оформления страховки, назвать конкретные цены на полис невозможно. Но можно узнать стоимость ОСАГО по госномеру авто, не запариваясь с формулой и таблицей Центробанка. Как именно, расскажем ниже.

Где и как оформляется ОСАГО

Оформить полис ОСАГО можно двумя способами – обратиться в офис страховщика или заказать через интернет.

Из документов в обоих случаях понадобится:

- гражданский паспорт;

- документ о праве собственности на машину (договор купли-продажи, дарения, свидетельство о праве наследования);

- ПТС и СТС на машину;

- водительские права всех лиц, допущенных к управлению авто и которых нужно будет вписать в полис.

Ранее требовалась диагностическая карта о пройденном техосмотре, но 22 августа 2021 года это требование отменили.

При оформлении в офисе специалист страховой компании внесет все данные, рассчитает стоимость полиса и после оплаты выдаст страховку. Действовать ОСАГО начнет уже на следующий день.

При оформлении на сайте данные из документов придется вбивать самостоятельно. После оплаты электронный полис появится в личном кабинете заказчика. Страховку можно будет скачать на смартфон и прямо с экрана телефона предъявлять сотруднику ГИБДД. Действовать страховка начнет через 3 дня после покупки.

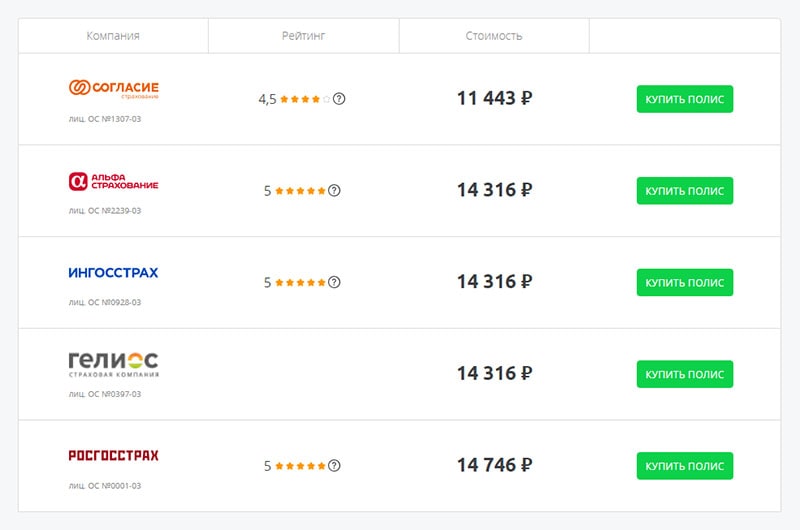

Минус этих двух способов – отсутствие возможности сравнить цены в разных страховых компаниях и выбрать выгодный вариант. Поэтому лучше воспользоваться специальным агрегатором «Автокод ОСАГО» .

Сервис показывает предложения разных страховых компаний и позволяет купить ОСАГО с экономией до 3 500 рублей.

Из документов для оформления страховки понадобятся права, гражданский паспорт, СТС и ПТС. Данные автомобиля отобразятся автоматически после ввода госномера.

После оплаты полис придет на электронную почту и сразу же начнет отображаться в базах ГИБДД и РСА. При желании полис можно распечатать на принтере.

Что будет, если не оформить ОСАГО

Ездить без ОСАГО в России запрещается, иначе при остановке на дороге инспектор выпишет штраф 800 рублей по статье 12.37 КоАП .

Если автовладелец оформил полис, но забыл дома, взыскание составит 500 рублей. Такой же штраф назначат водителю, не вписанному в страховку на авто, которым он управляет. Оплатить штрафы по госномеру ТС, номеру водительского удостоверения или номеру постановления можно через сервис «Автокод».

Санкции за повторную езду без страховки не предусмотрены.

Если водитель оформил электронный ОСАГО, инспектор должен проверить наличие страховки по базе. Штрафовать за отсутствие бумажной версии полиса сотрудник ГИБДД не вправе. Водителю достаточно показать PDF-файл со страховкой на телефоне.

Если ОСАГО просрочен или не оформлен, а водитель устроит аварию, ремонтировать свое и чужое авто придется на собственные деньги.

Итак, ОСАГО дает уверенность в том, что в случае ДТП водителю не придется выплачивать ущерб потерпевшему из своего кармана – этим займется страховая компания. А при отсутствии вины водитель гарантированно получит выплату на ремонт своего авто.

Что такое ОСАГО?

Садясь за руль автомобиля, вы принимаете обязательства по выполнению требований законодательства по обеспечению безопасности на дорогах. Сюда входит соблюдение правил дорожного движения, обеспечение исправности транспортного средства, оформление обязательной страховки гражданской ответственности. Мы собрали актуальную на 2021 г. информацию что такое ОСАГО, в чем его отличия от КАСКО, какие условия страхования, как оформить договор и не нарваться на мошенников, получить компенсацию за ущерб, каким образом потерпевшему возместят расходы и что ждет водителя без ОСАГО.

Что такое ОСАГО

Обязательное страхование автогражданской ответственности (ОСАГО) – это вид страхования, не связанный с защитой страхователя или его имущества. Страхуется его ответственность за причинение ущерба третьим лицам при дорожно-транспортных происшествиях. Если вы станете виновником ДТП, вам не придется оплачивать расходы на восстановление автомобиля пострадавшего, платить компенсацию, если причинен вред жизни и здоровью. Расходы берет на себя страховая компания.

Закон об ОСАГО

Он расшифровывает основные понятия по ОСАГО, определяет условия и порядок страхования, правила компенсационных выплат. Также в нем содержатся требования к страховым компаниям, функции и полномочия профессионального объединения страховщиков.

Обязательно ли оформлять ОСАГО

Согласно ст. 4 ФЗ № 40 владелец транспортного средства обязан застраховать вероятность наступления страхового события: причинение вреда другому транспортному средству, имуществу, здоровью и жизни третьих лиц при ДТП.

В статье прописаны типы транспортных средств, по которым оформление ОСАГО не является обязательным. Например, если их максимальная скорость до 20 км/час, которые не предназначены для езды по общественным дорогам, не подлежат регистрации, если это автомобиль, зарегистрированный в иностранном государстве и полис гражданской ответственности уже оформлен, в соответствии с международными системами страхования.

Отличия от КАСКО

ОСАГО и КАСКО – это разные виды страховых программ для владельцев транспортных средств.

КАСКО – это добровольное страхование автомобиля от ущерба и других рисков. При аварии, страховая компания полностью покроет весь причиненный убыток страхователю, независимо от того, кто виновник ДТП. Стоимость полиса определяется по тарифам, действующим в СК. Максимальная сумма возмещения зависит от программы страхования.

В чем различия КАСКО и ОСАГО:

- Законодательная база. Принципы страховки ОСАГО регулирует Закон, КАСКО – страховая компания;

- Объект страхования. По КАСКО защита предоставляется страхователю, по ОСАГО потерпевшему в ДТП;

- Цена полиса и размер возмещения. По КАСКО устанавливаются страховщиком, по ОСАГО регулируются государством;

- КАСКО без ОСАГО оформить нельзя, а ОСАГО можно иметь без КАСКО.

Обязательно ли оформлять, если есть КАСКО

Оформление полиса КАСКО не освобождает владельца ТС от страхования ОСАГО. Отсутствие полиса обязательного страхования приведет к штрафу, а в случае ДТП еще к более неприятным последствиям. Оформлять или нет полис КАСКО владелец авто определяет самостоятельно, исключением являются кредитные автомобили, когда банк требует наличия полиса КАСКО для оформления кредита.

Примеры с ОСАГО из жизни

В качестве примера рассмотрим на примерах, как ОСАГО работает на практике:

- Автомобиль АУДИ стал виновником ДТП, в котором пострадал BMW. Сумму ущерба оценили в 150 тыс. руб. Поскольку владелец АУДИ имел полис ОСАГО, и случай был признан страховым, ему пришлось ремонтировать только свой автомобиль, а ремонт BMW был оплачен его страховщиком. В такой ситуации не имело значение, была ли страховка ОСАГО у водителя BMW или нет.

- Kia врезается в Мерседес. Стоимость ремонта составила 600 тыс. руб. По полису ОСАГО владельца Kia ремонт пострадавшего автомобиля в сумме 400 тыс. руб. оплатила страховая компания, а 200 тыс. руб. пришлось выплачивать водителю Kia из своего кармана.

- При ДТП пострадало два автомобиля. Установлена обоюдная вина водителей. Они оба имеют полис ОСАГО. Возмещение в этом случае будет обеим сторонам происшествия, но сумма выплаты составит по 50% от величины полученного при ДТП ущерба.

- У виновника ДТП не оказалось полиса ОСАГО. Потерпевший обратился в РСА за возмещением ущерба. Ремонт был оплачен, но затем РСА выдвинула против виновного регрессивное требование по возмещению убытков и суд обязал его компенсировать ущерб Союзу Автостраховщиков.

Условия страхования по ОСАГО

Условия, правила и порядок заключения договора ОСАГО установлены в гл. II ФЗ №40.

Какие основные принципы автогражданки:

- Необходимость наличия полиса ОСАГО у каждого владельца ТС;

- Гарантия возмещения ущерба пострадавшему в ДТП;

- Запрет на использование ТС без ОСАГО;

- За езду без полиса предусматривается наказание.

Основные условия по ОСАГО:

- Полис выписывается на 1 год, с момента окончания страховка перестает действовать, дополнительного времени на заключение договора не выделяется;

- Документ должен быть предъявлен сотруднику ГИБДД при проверке в бумажном варианте или в электронном виде;

- Полис может быть оформлен без ограничений или с допуском к вождению автомобиля определенного круга водителей;

- Страхователь может обратиться за оформлением ОСАГО в любую страховую компанию, она не вправе отказать в выдаче документа;

- Для оформления полиса потребуется диагностическая карта с результатом техосмотра ТС (Действие правила приостановлено до октября 2021 г.);

- Объектом обязательного страхования выступает риск гражданской ответственности владельца ТС по обязательствам, возникшим в результате причинения вреда жизни, здоровью или имуществу потерпевших при ДТП;

- Пострадавший обращается за возмещением ущерба, нанесенного транспортному средству, в свою страховую компанию в порядке прямого возмещения убытков;

- Если у виновника нет ОСАГО, он возмещает ущерб пострадавшему из собственных средств.

Стороны договора

Сторонами договора страхования являются страхователь и страховщик.

Страхователь – это физическое или юридическое лицо, имеющее транспортное средство, подлежащее страхованию по ОСАГО. Страхователем может выступать не только собственник, но и водитель, допущенный к управлению.

Страховщик – это страховая компания, заключающая договор обязательного страхования машины. Ее выбирает страхователь самостоятельно. По закону страховщик не имеет право отказать в оформлении полиса, если страхователь предоставил необходимые документы.

Стоимость ОСАГО

Сколько будет стоить полис обязательного страхования ОСАГО зависит от базовых ставок и коэффициентов страховых тарифов.

В них содержатся минимальные и максимальные базовые ставки в зависимости от технических характеристик и статуса собственника ТС.

Коэффициенты, зависят от:

- Региона использования (КТ);

- Количества произведенных страховщиками страховых возмещений в предшествующие периоды (КБМ);

- Мощности ТС (КМ);

- Полис с ограниченной страховкой или нет (КО);

- Навыков вождения водителя (КВС);

- Сезонного или временного использования ТС (КС);

- Срока договора ОСАГО (КП).

Центральный банк запретил использовать для расчета цены отдельные параметры страхователя, например, такие, как национальность, должность, и т. д.

Цена полиса ОСАГО зависит от категории ТС. Расчет производится по следующим формулам:

«В», «ВЕ» (в том числе такси)

Т = ТБ х КТ х КБМ х КВС х КО х КМ х КС

«А», «М», «С», «СЕ», «D», «DE», «Tb», «Tm», тракторы, самоходные дорожно-строительные и иные машины

Т = ТБ х КТ х КБМ х КВС х КО х КС

Данные формулы применяются, если ТС не следует к месту регистрации или проведения техосмотра.

В этих случаях расчет производится без учета коэффициента КТ и вместо КС применяется КП.

Например, для категории «В» и «ВЕ» формула будет следующей:

Т = ТБ х КБМ х КВС х КО х КМ х КП.

Если ОСАГО оформляется для автомобиля категории «В», который зарегистрирован в иностранном государстве и временно используется в РФ, формула такая:

Т = ТБ х КТ х КБМ х КВС х КО х КМ х КП.

Когда оформлять страховку

Оформить ОСАГО надо в течение 10 дней с того момента, как вы приобрели ТС, до постановки его на учет. В этом случае оформляется транзитная страховка сроком на 10 дней.

Как оформить ОСАГО

ОСАГО оформляют в представительстве страховщика или на его сайте, онлайн.

Что потребуется

Сначала потребуется выбрать страховую компанию. Несмотря на то, что базовые ставки и коэффициенты рассчитываются Центральным банком, компаниям предоставлен «коридор», в пределах которого стоимость ОСАГО для одного собственника ТС в разных компаниях будет отличаться.

Поэтому мы советуем сравнить цены полисов в нескольких страховых компаниях, прежде, чем обращаться к страховщику с заявлением.

Бланк заявления можно посмотреть в Правилах ОСАГО, утвержденных Положением Банка России №431-П от 19.09.2014 г.

Необходимые документы

Также потребуется собрать пакет документов:

- Паспорта и водительские удостоверения собственника ТС и всех лиц, допущенных к управлению;

- Документы на автомобиль: паспорт транспортного средства, свидетельство о регистрации.

- Диагностическая карта о прохождении техосмотра, за исключением легковых автомобилей моложе 4-х лет.

Если полис оформляется без ограничений, потребуется паспорт и водительское удостоверение только собственника.

Также могут потребоваться: доверенность и паспорт доверенного лица, если страховку оформляет не собственник; старый полис, если вы хотите продлить его, а не приобрести новый; если ПТС электронный, нужна будет распечатанная выписка из него.

Пошаговый план действий

- Выбираем страховую компанию.

- Собираем пакет документов.

- Посещаем офис страховщика.

- Пишем заявление и прикладываем копии необходимых документов.

- Предоставляем пакет на рассмотрение специалисту.

- Он проверяет данные и производит расчет страховой премии.

- Оплачиваем страховку.

- Получаем полис.

Как выглядит полис ОСАГО в 2021 году:

Образец взят с официального сайта СРА.

Оформление электронного е-ОСАГО

Проще и быстрее оформить ОСАГО онлайн, на сайте страховой компании. Принцип действий тот же, но вам будет проще выбрать страховую компанию через сайт агрегатор предложений СК.

В этом случае документы вы получите на электронную почту. Полис можно распечатать и возить с собой или сохранить в мобильном устройстве, чтобы была возможность его быстро показать при проверке.

Плюсы и минусы е-ОСАГО

Простое и удобное оформление

Не всегда получается оформить

Возможность приобрести полис дешевле, чем в офисе

Страховая может изобретать причины, чтобы страхователь отказался от оформления и обратился в другую компанию

Полис можно хранить в электронном виде, поэтому его невозможно потерять

В базе РСА уже должны имеется сведения о ранее заключенных договорах, поэтому новичкам придется оформить первый полис офлайн

Удобно для небольших городов, где нет выбора СК

Ответственность за введение информации несет сам страхователь, если допущена ошибка, полис оформлен не будет

Как не нарваться на мошенников

Попасть к мошенникам можно как оформляя ОСАГО в офисе компании, так и на сайте. В офисе СК вас может обмануть специалист, который может включить в договор дополнительную услугу. В результате стоимость полиса увеличится.

При оформлении е-ОСАГО следует внимательно следить за тем, чтобы система не перебросила вас на сторонний сайт. Так могут практиковать мошенники, которые создают сайты-клоны СК.

Чтобы избежать недоразумений, нужно просто внимательно смотреть, что подписываете, или куда вводите информацию.

Как проверить полис

Проверка полиса осуществляется на сайте РСА в разделе «Онлайн-проверка». Доступ к базе открыт для всех пользователей.

Что нужно сделать:

- Перейдите по ссылке https://dkbm-web.autoins.ru/dkbm-web-1.0/policyInfo.htm;

- Введите реквизиты полиса: серию и номер, дату на которую запрашиваются данные;

- Введите капчу;

- Нажмите «Поиск».

Если полис уже занесен в базу, система его обнаружит и выведет на экран. Проверять можно сразу после оформления, т. к. страховые компании обязаны обеспечивать постоянный обмен данными с РСА.

Можно ли ездить без ОСАГО

Ездить без ОСАГО запрещено. При проверке вам будет выписан штраф. В зависимости от конкретной ситуации сумма 500–800 руб.

Штраф за отсутствие полиса

Если вы вообще не оформляли полис, штраф составит 800 руб. Ограничений по количеству протоколов об административных правонарушениях нет, т. е. вас могут штрафовать при каждой проверке, хоть несколько раз в день. Сумма наказания не увеличивается. Эта же сумма будет выписана при окончании срока действия страховки.

Если страховка есть, но полиса на руках нет, может быть вынесено предупреждение или взыскан штраф в размере 500 руб. Столько же заплатит водитель, не вписанный в полис.

Льготы при оформлении и как можно сэкономить

Специального пониженного тарифа для оформления ОСАГО отдельным категориям граждан по закону нет.

Вы сами можете снизить стоимость своего полиса в случае безаварийной езды. Ваш коэффициент КБМ может предоставить вам скидку или наоборот, увеличить стоимость страховки.

Что делать с ОСАГО после покупки

Положите полис ОСАГО к документам на автомобиль и возите его с собой. Инспекторы ГИБДД обязательно запрашивают его при плановых проверках, а также в случаях ДТП.

Если вы оформили электронный полис, скачайте его на телефон и предъявляйте для проверки в электронном варианте.

Скоро сотрудники ГИБДД будут проверять полиса по данным в базе РСА, поэтому необходимость в наличии бумажного иди электронного подтверждения страховки отпадет.

Действия при ДТП

Виновник аварии обязан предоставить сведения о своем полисе ОСАГО, чтобы потерпевший мог обращаться в страховую компанию.

После оформления ДТП потерпевший должен составить заявление на возмещение ущерба по форме, утвержденной Банком России №431-П от 19.09.2014 г:

- Свои: паспорт, водительское удостоверение, документы на машину;

- Извещение о ДТП;

- Справку об аварии;

- Протокол об административном правонарушении или об отказе в возбуждении разбирательства;

- Подтверждение других расходов.

Порядок возмещения по ОСАГО

Ущерб будет возмещен через ремонт ТС в аккредитованной СТО, исключением являются несколько случаев.

Как получить деньги

Деньги будут выплачены, если ТС не подлежит восстановлению, в случае смерти потерпевшего; нанесения вреда здоровью средней тяжести; если пострадавший инвалид; в индивидуальных случаях конкретной страховой.

Ремонт автомобиля

Автомобиль должен быть отремонтирован максимально за 1 месяц.

Отказ от компенсации

Отказ от компенсации будет выгоден, если вы пострадавшая сторона и у вас есть полис КАСКО. Выплату вы получите больше, чем по ОСАГО.

Как продлить ОСАГО

Порядок продления полиса тот же, что и при оформлении. Если вы оформляли электронный полис, продлить его можно в личном кабинете на сайте СК.

Ответы на вопросы

Что такое прямое возмещение убытков?

Это значит, что потерпевший за выплатой обращается в свою СК.

Что означает регресс при ОСАГО?

Требование страховой компании о возмещении выплаченного ущерба к виновнику происшествия или станции техобслуживания

Виды автомобильных страховок: ОСАГО, ДСАГО, КАСКО

Добровольное страхование вещь уже привычная российскому водителю. В 2003 страхование движимой собственности было закреплено постановлением правительства «Об утверждении Правил обязательного страхования гражданской ответственности владельцев транспортных средств». Тогда же появилась аббревиатура «обязательное страхование автогражданской ответственности».

Как выбрать полис для авто? Расскажем главное о каждом из видов страхования.

Как работает ОСАГО

Во всем мире ОСАГО работает по одному принципу «подушки безопасности» в которую делают обязательные вклады все участники дорожного движения. Это нужно на случай аварии, чтобы пострадавшая сторона могла компенсировать урон.

Владелец транспортного средства заключает со страховой компанией договор, который на время своего действия предусматривает выплаты при ДТП пострадавшим по его вине. Страховая компания обязана возместить ущерб, размер которого ограничен на данный момент 400 тысячами рублей на ремонт техники и 500 тысячами на лечение, если был причинен вред здоровью.

Свой автомобиль виновник ремонтирует за личные деньги — ОСАГО не подразумевает в этом случае никакой помощи. С каждого полиса идет отчисление в специальный фонд из которого берутся деньги на случай, если у одного из участников ДТП нет страховки или он скрылся. Получается, что ответственные водители платят за безответственных.

Страховка ОСАГО в числе трех обязательных документов, которые должны быть у каждого автовладельца при себе, наряду с водительскими правами и СТС. Если полис ОСАГО есть, но вы его забыли дома, положен штраф 500 рублей (12.3 КоАП РФ). Такую же сумму придется заплатить, если человек за рулем не вписан в страховку. За просроченный полис или его отсутствие наказание в 800 рублей (статья 12.37 КоАП). Нанесенный урон виновнику аварии без ОСАГО придется возмещать из своего кармана.

Стоимость страховки считается сложной формулой из множества переменных с несколькими корректирующими коэффициентами. В основе так называемый базовый тариф, отдельный для каждого вида транспорта. Также он различается по статусу владельца: юридическое лицо или физическое. Размер тарифа число не постоянное, но всегда в пределах границ, установленных Центробанком. То есть ЦБ дает возможную вилку ценника, а уже конкретная страховая компания ставит в ней свою цену. На базовый тариф применяются коэффициенты — их много. Например, аварийность в регионе, возраст водителя и его водительский стаж, а еще безаварийный статус коэффициент «бонус-малус» (КБМ), который не привязан к конкретной страховой или машине, а характеристика самого водителя.

Узнать примерную цену полиса можно у нас на сайте с помощью калькулятора стоимости.

Как работает ДСАГО

Главное слово в аббревиатуре ДСАГО — «добровольное». Такая страховка пригодится на случай серьезного ремонта чужого автомобиля, если его оценили дороже 400 тысяч по ОСАГО. ДСАГО полис придет на помощь, когда пострадавшая сторона решит обратиться в суд, чтобы истребовать с виновника недостающие деньги в порядке гражданского судопроизводства. Разницу «сверху» дополнит страховая компания из своего кармана.

Обычно страховая делает выплаты по ДСАГО без судебного разбирательства — это экономит нервы и деньги на адвокатов. Плюс к этому, ответчиком чаще всего становится страховщик, а не виновник аварии, если пострадавшую сторону что-то не устраивает в выплатах.

Стоимость ДСАГО складывается из множества параметров, но главными остаются возраст, стаж, время безаварийного вождения, регион проживания владельца автомобиля.

К нюансам ДСАГО можно записать нежелание многих страховых компаний оформлять полис отдельно от других продуктов. У многих в планах продавать дополнительную страховку только с привязкой к ОСАГО, зато в этом случае можно просить о скидке. Еще страховая вправе потребовать автомобиль для осмотра. Так делают редко, но бывает. В отношении ДСАГО не работает фонд российских страховщиков, то есть если страховая разорилась, покрытия по «дополнительному» полису не будет — придет отказ в выплате. Ущерб возместят только по ОСАГО. Поэтому важно выбирать крупные компании с именем и всегда проверять страховку на подлинность.

Как работает КАСКО

ОСАГО защищает чужое имущество, оформляя КАСКО, вы страхуете свой автомобиль. Чья вина в ДТП не имеет значения, деньги все равно выплатят, правда потом полис будет стоить дороже.

По умолчанию КАСКО защищает от угона и ущерба, но в каждом из этих пунктов есть особые условия страхования авто. В выплате могут отказать, если у владельца потерялся ключ из комплекта и он об этом не предупредил. Или у него на машине не было противоугонной системы из списка требований страховой. Если с автомобиля сняли штатные колеса — это ущерб, купленные владельцем — нестраховой случай, если он не застраховал их отдельно.

Стоимость КАСКО регулирует страховая фирма — государственные коридоры с пределами по цене тут не действуют. Поэтому необходимо внимательно подбирать подходящие варианты и искать лучшие условия под свои требования. У каждой компании свой набор страховых рисков, которые покрывает полис. Например, страховая может попросить доплату за природные катаклизмы вроде упавшего дерева, града или удара молнии из-за которой автомобиль сгорел. О таких нюансах надо узнать сразу, чтобы рассчитать стоимость страховки заранее.

Цены на страхование КАСКО складываются из множества параметров, главные из которых возраст водителя, его стаж и время безаварийного вождения. КАСКО на несколько водителей рассчитывается по данным самого молодого и неопытного. Учитывается также марка, модель и возраст машины по которым страховая оценивает риск угона и примерную стоимость восстановления.

Существует два способа снизить стоимость КАСКО

- Франшиза — это сумма урона, которую водитель компенсирует из своего кармана по договоренности со страховой. Чем больше франшиза, тем дешевле страховой полис, и тем больше придется заплатить, если с машиной что-то случилось. Франшиза не подойдет водителям с небольшим опытом вождения, часто попадающим в мелкие аварии.

- Агрегатная сумма — величина выплат на которые можно рассчитывать в случае аварий. Она является «общей» для всех страховых случаев. То есть за ремонт страховая платит из обозначенной заранее суммы. Если после первой аварии деньги на ремонт закончились, значит следующий ремонт владелец будет делать за свой счет. Плюс такого полиса — он заметно дешевле.

- Закон не запрещает оформлять КАСКО и ОСАГО у разных страховых, поэтому выгоднее искать лучшие варианты по обоим полисам. Иногда страховые предлагают скидку за комплект полисов, но и в этом случае надо сравнить все эти предложения и не забыть про условия.

Страхование для выезжающих за границу (Зеленая карта)

Для езды за пределами страны существует так называемая «Зеленая карта». По ней страховая компания заплатит за ущерб пострадавшей стороне, если виновником аварии стал водитель из России. Если водитель-иностранец с «Зеленой картой» попадет в ДТП у нас в стране, причиненный ущерб компенсирует его страховая компания.

«Зеленая карта» действует в 48 странах мира. Бланк зеленого цвета в 2020 году обновил свой вид и теперь черно-белых цветов. Прежний формат выводится из оборота, оформляют теперь двухцветный. Для выезда за рубеж необходим бланк в распечатанном виде.

Страхование водителей и пассажиров от несчастного случая

Помимо автомобиля отдельно можно застраховать здоровья водителя и пассажиров.

Перечень страховых случаев:

- телесных повреждений;

- временной утраты трудоспособности;

- инвалидности;

- летального исхода.

На нашем сайте с помощью калькулятора можно рассчитать автострахование онлайн. Это не займет много времени и вы будете знать на какую сумму ориентироваться.

Как оформить страховку на автомобиль

Обязанность по страхованию автомобиля возлагается на его владельца при покупке транспортного средства (ФЗ № 40, ч. 2, ст. 4).

В Российской Федерации есть два вида автострахования:

- Обязательное («автогражданка»). При таком страховании возмещаются убытки той стороне, которая пострадала в результате аварии. Если Вы, например, въехали в чужое авто, то все расходы на восстановление и ремонт транспортного средства покроет страховая компания.

- Добровольное. Это страхование позволяет защитить имущество от угона, порчи и др. Если Ваше транспортное средство было повреждено в результате ДТП, хулиганских действий или пожара, то все убытки Вам возместит страховая компания.

ОСАГО на новый автомобиль можно приобрести прямо в автосалоне. Это возможно, если у компании есть страховые агентства-партнеры. Также пройти процедуру страхования Вы можете на портале Госуслуг или онлайн на сайте выбранной страховой компании.

Виды страхования авто

✔ КАСКО. Это основная разновидность добровольного автострахования. Имея такую страховку, Вы получите возмещение ущерба в случае хищения, порчи или полной гибели транспортного средства. Все убытки возмещаются на основании заранее установленных страховых сумм. Перечень страховых случаев определяется типом договора и условий, которые предлагает конкретная страховая компания.

КАСКО обладает следующими преимуществами:

- Собственник авто вносит платеж один раз – страховое агентство возмещает убытки на протяжении всего срока страхования.

- При ДТП ущерб будет компенсирован вне зависимости от того, кто был виновником аварии.

- Полная страховка КАСКО позволяет гарантировать надежную защиту Вашего автомобиля от любых имущественных рисков.

Единственный минус КАСКО – достаточно высокая стоимость.

✔ Обязательный страховой полис ОСАГО – это документ, который подтверждает договор между водителем и страховой компанией и является основанием для возмещения ущерба при ДТП, виновником которого был признан этот водитель. Это значит, что страховая компания оплатит урон, который Вы нанесли другим автовладельцам.

ОСАГО устанавливается федеральными структурами, но агентства могут делать скидки или же взимать выплаты за дополнительные услуги в рамках договора ОСАГО.

✔ ДОСАГО – это фактически дополнение к ОСАГО. Страховка помогает покрыть расходы тогда, когда размер нанесенного ущерба больше, чем сумма, которая предусмотрена полисом ОСАГО: 400 тысяч рублей за вред, причиненный имуществу, 600 тысяч рублей за ущерб, нанесенный жизни и здоровью пострадавшего. ДОСАГО приобретается только вместе с ОСАГО.

✔ Страхование от несчастного случая. В этом случае объектом страхования является не автомобиль, а здоровье человека. К страховым случаям относят тяжелые ранения, травмы, повреждения, которые приводят к потере трудоспособности или даже к летальному исходу (в этой ситуации выплаты предназначаются для семьи пострадавшего). Помощь Вы можете получить по полису обязательного медицинского страхования.

✔ Зеленая карта» – это полис, который понадобится водителям, выезжающим в страны Шенгенского соглашения. Это аналог российского ОСАГО, без которого пересечение границы запрещено. В случае ДТП на территории стран Шенгенской зоны «Зеленая карта» поможет возместить убытки пострадавшим.

ГК FAVORIT MOTORS – официальный дилер KIA в России – предлагает Вам услуги автострахования на выгодных условиях. После покупки нового автомобиля в салонах компании в Москве Вы можете оформить КАСКО, ОСАГО, ДОСАГО, а также застраховать транспортное средство только от угона или от ущерба. Рассчитать страховку можно онлайн. Для этого нужно указать личные данные и характеристики авто (марка, модель, стоимость и комплектация).

Сроки оформления страхового полиса

Согласно законодательству, в течение 10 дней после приобретения машины (отсчет ведется с даты, зафиксированной в договоре купли-продажи) покупатель может легально передвигаться на ней без страховки. За это время водитель должен выбрать страховую компанию и оформить полис, если по каким-либо причинам это не удалось сделать в автосалоне.

Однако есть и некоторые нюансы:

- При покупке нового авто из салона страхование машины ОСАГО должно быть оформлено до регистрации транспортного средства – уже при посещении ГИБДД Вам придется предъявить полис. После того как Вы получите регистрационные номера, Вам понадобится еще раз посетить страховую компанию и вписать сведения о номере в договор страхования.

- Если купленный автомобиль без номеров нужно транспортировать к месту регистрации собственника, то владельцу следует получить транзитные номера, затем оформить транзитный полис ОСАГО (срок его действия – до 20 дней). После доставки машины к месту проживания собственника он оформляет полис ОСАГО и получает регистрационные номера.

Сроки действия полиса

Договор ОСАГО водитель и страховая компания заключают на 1 год. Однако российское законодательство разрешает физическому лицу, которое является собственником автомобиля, заключить договор ОСАГО с ограниченным сроком использования авто. В этом случае минимальный срок действия полиса составляет 3 месяца.

Если Вы приобрели транспортное средство в кредит, то в большинстве случаев банк потребует, чтобы полис ОСАГО был оформлен на срок не менее 1 года. При этом рассрочка платежа недопустима. Моментом начала действия страховки в этом случае считается дата получения кредита.

Документы, необходимые для оформления страховки

Чтобы заключить договор ОСАГО, собственник транспортного средства должен заполнить выданное сотрудником страховой компании заявление установленного образца, а также предъявить следующие документы:

- Паспорт;

- Паспорт транспортного средства;

- Водительское удостоверение собственника и тех лиц, которые допущены к управлению автомобилем.

Если Вы страхуете новый автомобиль, то талон техобслуживания и диагностическая карта Вам не понадобятся. Эти документы, а также предыдущий полис ОСАГО нужны лицам, которые страхуют авто с пробегом. Если оформлением полиса занимается не сам владелец ТС, а доверенное лицо, то пригодится доверенность.

После оформления полиса Вам выдадут:

- Оригинал страхового полиса с подписями обеих сторон, печатью страховой компании и специальным знаком государственного образца;

- Буклет с информацией о правилах ОСАГО;

- Извещение о ДТП (2 экземпляра);

- Памятку страхователю;

- Квитанцию о получении денег от клиента.

Стоимость оформления страховки

Тарифы ОСАГО зависят не только от базовых ставок, но и от коэффициентов. Базовые ставки устанавливаются на основании технических характеристик автомобиля, его назначения и конструктивных особенностей. Предельные значения ставок регламентированы в пр. №1 Указания ЦБ РФ от 19.09.2014 г. № 3384-У.

Коэффициенты зависят от следующих факторов:

- Территория эксплуатации автомобиля (например, риск ДТП в мегаполисах значительно выше, чем в небольших городах);

- Мощность мотора;

- Количество лиц, которые имеют право управления авто;

- Водительский стаж;

- Наличие или отсутствие сделанных ранее страховых выплат (коэффициент «бонус-малус»);

- Период эксплуатации автомобиля;

- Наличие условий для использования прицепа;

- Срок действия страхового полиса.

Возраст машины не имеет значения при формировании стоимости страховки – она равна произведению базовой ставки и коэффициентов.

Базовые тарифы, действующие в 2017 году:

| Тип ТС | Базовый тариф (в руб.) | |

| Минимальный | Максимальный | |

| ТС категории B и BE: | ||

| — для юридических лиц | 2573 | 3087 |

| — для физических лиц | 3432 | 4118 |

| — используемые, как такси | 5138 | 6166 |

Если Вы оформляете ОСАГО каждый год, ездите аккуратно, без нарушений и ДТП, то Вы можете претендовать на 5% скидку при заключении договора.

Отсутствие ОСАГО или истекший срок действия полиса автоматически означает невозможность использовать автомобиль. В противном случае Вы можете получить штраф (800 рублей) или даже лишиться прав. Отказ от страхования автомобиля означает, что при попадании в ДТП, виновником которого признан водитель авто без ОСАГО, ему придется самостоятельно возместить ущерб пострадавшим. Это зафиксировано гражданским законодательством РФ.

Полис ОСАГО должен все время находиться у водителя, поскольку при проверке документов сотрудником ГИБДД и отсутствии страховки на руках (потеряли или оставили дома) Вас ожидает предупреждение или штраф в размере 500 рублей. Это актуально только в том случае, если у Вас есть страховка и срок ее действия не истек.