Почему осаго подорожало в 2 раза

Базовые тарифы ОСАГО в 2023 году

13 сентября 2022 года Центробанк расширил тарифный коридор для всех категорий автовладельцев. А в некоторых регионах повысили территориальный коэффициент.

Обновлено 26 мая 2023

Какие изменения произошли

13 сентября 2022 года Центробанк изменил тарифы ОСАГО — это объяснили подорожанием запчастей и увеличением стоимости ремонта. По данным Российского союза автостраховщиков, стоимость самых бьющихся деталей выросла в среднем на 28,7%.

Расширил тарифные коридоры — диапазон, внутри которого страховые рассчитывают размер базовой ставки по ОСАГО. Изменились минимальные и максимальные значения базовых ставок. В примере показаны ставки для транспортных средств категории В, которые принадлежат физическим лицам.

Повысил территориальные коэффициенты. Этот показатель рассчитывается исходя из особенностей разных территорий, например информации о климате региона, состоянии дорог, плотности трафика. У каждого региона свой территориальный коэффициент, который учитывают при расчете стоимости полиса ОСАГО.

Больше всего, на 8%, территориальные коэффициенты выросли в Ингушетии, Чечне, Тыве, Хакасии и Еврейской автономной области. Раньше коэффициент в этих регионах составлял 0,76, теперь — 0,82.

Центробанк объяснил изменения подорожанием запчастей. Самые «бьющиеся» детали выросли в среднем на 28,7%, по данным Российского союза автостраховщиков.

Что такое базовая ставка и почему она влияет на полис

Центробанк задает диапазон базовых ставок, а страховые компании устанавливают значения ставок в рамках этого коридора. Если расширить диапазон цен, страховой полис может обойтись дешевле или дороже.

Расширение тарифного коридора не означает, что полисы дорожают автоматически для всех. Центробанк отметил, что новые тарифы позволят снижать стоимость полисов для аккуратных водителей и повышать для аварийных.

Приведем пример расчета полиса. Возьмем владельца легкового автомобиля Андрея. Ему 30 лет, стаж — 11 лет. Значение КБМ — 1. Живет в Москве, ездит на Kia Rio мощностью 138 лошадиных сил. Машину водит один, поэтому оформляет страховку только на себя.

Стоимость полиса до 13 сентября 2022 года — 5436 ₽.

Стоимость полиса после 13 сентября 2022 года — 4023 ₽.

Сколько стоит полис в 2023 году

Страховые компании продают полисы по тарифам, которые действуют с 13 сентября 2022 года.

Если у вас уже есть полис, пересчитывать автоматически его стоимость новых тарифов не будут. Но если оформите новый полис или внесете изменения, которых цена страховки может поменяться, страховая посчитает стоимость по актуальным тарифам.

Посчитайте стоимость страховки для вашего авто в калькуляторе ОСАГО.

Введите модель или госномер автомобиля, его мощность, ФИО владельца и номер телефона. На телефон придет СМС с кодом для подтверждения операции. Вписав код, вы получите расчет стоимости.

Как сделать полис ОСАГО выгоднее

Полис с кэшбэком. В Тинькофф за покупку нового полиса можно вернуть до 10% стоимости, если оплачивать картой Тинькофф с Tinkoff Pro или Tinkoff Premium:

- 5% — кэшбэк за покупку нового полиса с подпиской Tinkoff Pro;

- 10% — с сервисом Tinkoff Premium.

Первый месяц подписка Tinkoff Pro бесплатная, потом — 199 ₽ в месяц.

Премиальный сервис Тинькофф стоит от 1990 ₽, но может быть бесплатным в двух случаях:

- общий остаток на всех счетах от 3 000 000 ₽;

- общий остаток на всех счетах от 1 000 000 ₽ и покупки на сумму от 200 000 ₽ в месяц.

Бесплатная помощь при ДТП. В Тинькофф Страховании владельцы полиса могут получить помощь при авариях от сервиса «Помощь на дорогах».

Если ДТП произошло в Москве, машина Помощи на дорогах приедет на место аварии. Сотрудники помогут оформить ДТП, сделают фото повреждений и расскажут, как заявить об аварии в страховую, окажут первую помощь пострадавшим.

На помощь можно рассчитывать в разных ситуациях:

- с оформлением европротокола при ДТП;

- если сел аккумулятор;

- при проколах колеса;

- если застряли в снегу.

Также любой водитель может бесплатно получить консультацию по горячей линии Помощи на дорогах — . Это доступно всем, даже если не пользуетесь сервисами Тинькофф.

Кого коснётся изменение стоимости ОСАГО в 2022 году

Откройте счёт с тарифом «Всё включено» за 5 минут, не посещая офис.

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Реформа ОСАГО 2022 года! Жесточайшее подорожание на 50%!

Ответственный шаг!

Ответственный шаг!

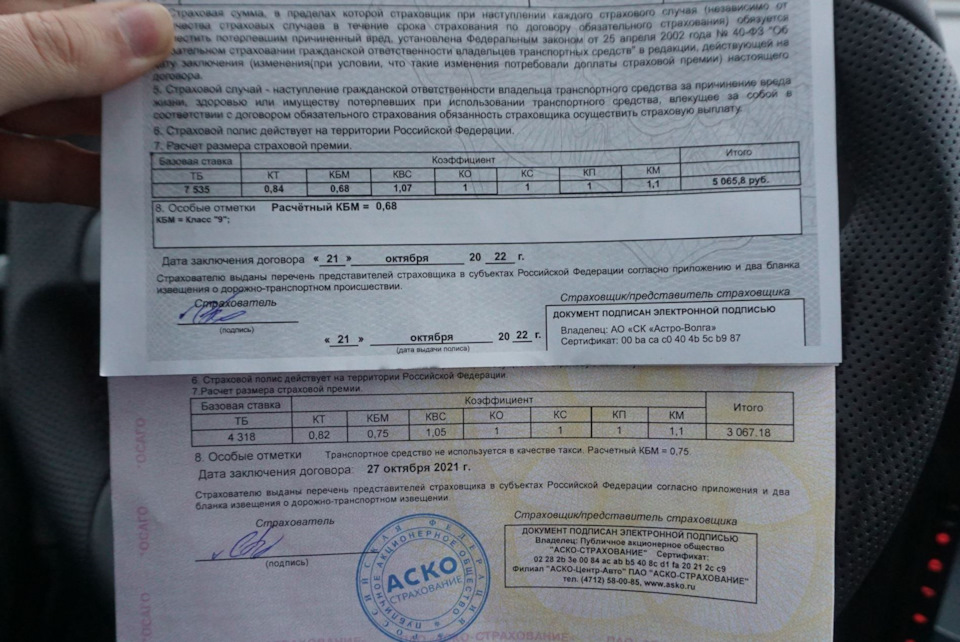

Коротко о главном — очередная внеплановая реформа ОСАГО состоялась, а именно с 13 сентября существенно расширяется коридор базовой ставки: раньше страховщики выбирали ее из диапазона 2224–5980 рублей, теперь же разбег составит 1646–7535 рублей. Это означает увеличение максимальной ставки сразу на 26%, что является рекордом: до этого она прибавляла в основном по 10–20%. Тарифы уже корректировались в январе, и относительно прошлогодних уровней максимальная ставка ОСАГО выросла сразу на 39%.

Обратите внимание, ПРЕДЕЛЬНАЯ нынешняя базовая ставка 7535 рублей, предполагалось, что максимальная ставка отразится на "проблемных" участниках дорожного движения, ОДНАКО, ПРОДЛЕВАЯ текущий полис система выдала те самые 7535 рублей вместо ПРЕЖНЕЙ ставки 4318 рублей, а между прочим, могу похвалиться БЕЗАВАРИЙНОЙ ездой от начала водительского стажа, уточню, с 2005 года!

Наглядная разница нынешнего полиса и прошлого!

Наглядная разница нынешнего полиса и прошлого!

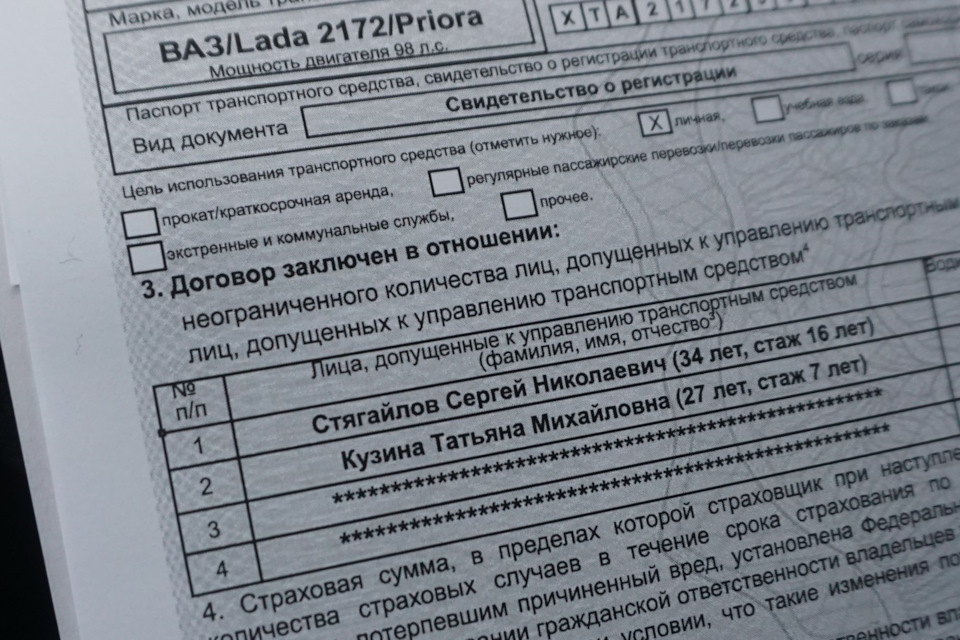

Страховой агент оформляющий данный полис компании "АСКО", а предварительно уточню для читателей, что несколько лет тому назад, тот же самый страховой агент крайне не рекомендовал посещать славный город Москва, ибо в случае возникновения страхового случая, К СОЖАЛЕНИЮ, компания откажет в возмещении — видите ли компания маленькая и для удержания на плаву обязана принимать спорные решения, однако вернемся к оформлению нынешнего полиса — агент объяснил серьезное подорожание полиса вписыванием девушки с незначительным водительским стажем, ссылаясь на то, что СЕЙЧАС принимается во внимание ВЕСЬ СТАЖ ВОЖДЕНИЯ, разумеется, чем стаж больше, тем полис дешевле.

Полным ходом идет 2022 год, а страховые компании откровенно "впихивают" дополнительные услуги по страхованию, пользуясь монополией страховых услуг по отношению к on-line страхованию, ведь любой адекватный человек понимает, что страховать необходимо не там где дешевле полис, а там где оценщик способен приехать в конечном итоге!

Откровенно говоря, данный полис обошелся в 6250 рублей, однако как сложилась данная сумма ответить нереально, ибо стоимость полиса 5035 рублей плюс дополнительные услуги подняли конечную стоимость до 5800 рублей, И, агент добавил, что страховка на меня одного обошлась бы в общую сумму 4200 рублей…

Уверяю, большинство автолюбителей в момент продлевая текущего полиса испытают неприятные чувства.

Например, двадцатилетнняя девушка землячка С НОВЫМИ ПРАВАМИ страховала аналогичный автомобиль Lada Priora, в итоге полис обошелся в 13 тысяч рублей!

Главная проблема в том, что автовладельцы безответственно относятся к коэффициентам составляющим полис ОСАГО, ведь каждый год обещаю лично себе — на следующий год в обязательном порядке подробно предварительно ознакомлюсь и выявлю нюансы, а в итоге страховой агент страдает от лишнего веса и тяжести золотых украшений!

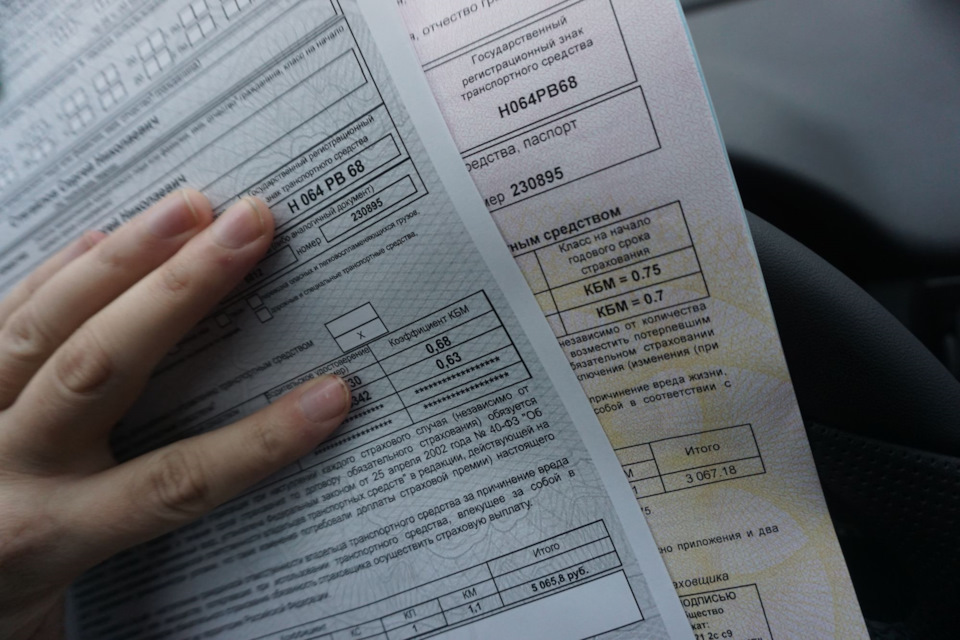

КБМ странная вещь, вроде снижаться обязана, а РОСГОССТРАХ считает НЕТ!

Напомню, минимальный возможный КБМ 0.46

Напомню, минимальный возможный КБМ 0.46

Вопрос, имея гораздо больший водительский стаж нежели Татьяна Михайловна, с чего вдруг страхования решила, что уровень КБМ эффективнее у девушки?!

Ранее, существенный процент автолюбителей игнорировал ОБЯЗАТЕЛЬНОЕ заключение полиса ОСАГО, а сейчас следует ожидать ТОТАЛЬНЫЙ отказ определенной группы автовладельцев соблюдать данное правило, однако государство предвидело данный поворот событий, как следствие распространение средств фото-видеофиксаций автомобилей с отсутствующим действующим полисом ОСАГО!

Разумеется, страдать начнут ответственные автовладельцы попадающие в ДТП с участником без действующего полиса!

А в данных реалиях, считаю разумно выбрать on-line страхование минуя "посредников" как пережиток прошлого, ради сохранения личных денежных средств!

С 1 апреля изменится КБМ в ОСАГО. Для кого подорожают страховки и почему выгодно продлить полис сейчас?

С 1 апреля начнут действовать новые коэффициенты «бонус-малус» (КБМ). Максимальная скидка по ОСАГО для автовладельцев, которые не были виновниками ДТП, вырастет, а для аварийных водителей полисы, напротив, станут дороже. Впрочем, не только им придется платить больше. Спросили у экспертов, кому еще и почему.

Как работает КБМ

КБМ, или, говоря простым языком, скидка за безаварийное вождение, — один из коэффициентов, которые применяют страховые компании для расчета стоимости ОСАГО. На него, как и на другие коэффициенты (территориальный, стаж и возраст автовладельца, количество допущенных к управлению водителей, мощность авто), умножается базовая ставка полиса.

«КБМ не зависит от региона или стажа вождения, а также пола и возраста водителя или параметров авто, — объясняет руководитель проектного офиса страховой вертикали Банки.ру Александр Макаров. — Он зависит только от количества страховых случаев конкретного автомобилиста, которые были урегулированы страховой компанией в предыдущем году. Причем в ОСАГО под понятие «страховой случай» попадает не любое ДТП со страхователем, а только то, где он был признан виновником. То есть если в прошлом году виновником ДТП были не вы, то этот случай не повлияет на ваш КБМ».

Обновляется КБМ один раз в год 1 апреля для всех автомобилистов, и в течение года он не пересматривается, даже если вы покупаете новый полис на другой автомобиль. Кроме того, ваш КБМ одинаков для всех видов транспорта, которыми вы управляете.

За каждый год безаварийной езды положена скидка в размере 5%, а максимально возможная экономия до последнего времени была 50% (при КБМ 0,5), которую водитель мог получить на десятый год безаварийной езды. Теперь она увеличится.

Как изменится КБМ

С 1 апреля 2022 года базовый коэффициент, который присваивается начинающим водителям, увеличивается с 1 до 1,17. Верхние и нижние границы «коридора» КБМ расширяются. Минимальный коэффициент станет меньше на 4 процентных пункта, снизившись с прежних 0,5 до 0,46. То есть скидка за езду без аварий будет уже 54% вместо прежних 50%. При прочих равных условиях средняя цена полиса ОСАГО для безаварийного водителя, по оценке Российского союза автостраховщиков, станет меньше на 8% по сравнению с той, которая была ранее. Но в рамках коридора каждый страховщик имеет возможность управлять тарифами, поэтому цена может различаться в разных компаниях для одного и того же водителя.

Максимальный коэффициент, который применяется к автовладельцам, наиболее часто становящимся виновниками ДТП, напротив, увеличивается с прежних 2,45 до 3,92. И полис может подорожать до 60%.

Таблица расчета КБМ, приведенная в указании ЦБ от 08.12.2021 № 6007-У