Почему полная стоимость кредита отличается от реальной платы?

Вы делаете очень хорошие статьи. Напишите, пожалуйста, про то, почему полная стоимость кредита отличается от реальной платы. Для многих клиентов это будет важно. Подробного объяснения доступным для бабушки языком я в интернете не нашел.

Полная стоимость кредита — это сумма, которая максимально близко отражает стоимость кредита для заемщика. Она рассчитывается банком по специальной формуле и указывается в виде процентов годовых и суммы. ПСК обычно расположена на первой странице кредитного договора, в правом верхнем углу.

Что входит в ПСК

В полную стоимость кредита банк включает только обязательные платежи клиента:

- Основной долг — сумму, которую получит заемщик, без учета начислений.

- Проценты за использование этих денег.

- Платежи третьим лицам — например, страховой компании или оценщику. Плата за страхование кредита может быть включена в ПСК, только если без страховки не получить конкретный вид кредита или если она влияет на ставку по кредиту: к примеру, со страховкой ставка 9,9%, а без страховки — 13%. Если страховка не влияет на ставку и не обязательна для получения кредита, ее не включают в ПСК.

- Плату за выпуск и обслуживание карты, если речь о кредитке.

Таким образом, в полную стоимость кредита входят не только основной долг и проценты, но и дополнительные платежи и расходы по обслуживанию кредита.

Центробанк отслеживает среднерыночное значение ПСК и каждый квартал публикует эти данные. Процентное значение ПСК не может превышать среднерыночное значение ПСК больше чем на треть. Например, на 16 августа 2019 года среднерыночная ПСК для автомобиля с пробегом до 1000 километров составляет 12,96%. Значит, полная стоимость кредита на покупку такого автомобиля не может быть выше 17,28% годовых.

Когда стоимость кредита выше ПСК

Иногда реальная стоимость кредита оказывается выше ПСК. Например, если заемщик просрочит платеж по кредиту, будет штраф, который повысит стоимость кредита для заемщика. Но банк не знает заранее, будет ли заемщик нарушать сроки выплаты, и поэтому не включает подобные штрафы в ПСК.

У ПСК по кредитным картам есть свои особенности. Договор по кредитным картам чаще всего бессрочный, точной даты выплаты всего долга нет, а одобренный кредитный лимит может меняться в процессе обслуживания по усмотрению кредитора или самого заемщика. Также кредитор не может заранее знать, будет ли клиент снимать наличные с кредитки или переводить с нее деньги.

Например, заемщик получил кредитку со ставкой 25% годовых на покупки и снял с кредитки наличные. Была списана комиссия за снятие, а на саму операцию согласно договору начала действовать ставка 49% годовых. Кредитор не мог заранее знать, что заемщик снимет наличные, поэтому не включил в ПСК комиссию и повышенную ставку.

Кратко

Полная стоимость кредита максимально приближенно показывает, сколько стоит кредит для заемщика. ПСК состоит из основного долга и процентов, платы за выпуск и обслуживание кредитки, а еще услуг третьих лиц, например страховки, работы оценщика.

Стоимость кредита может быть выше ПСК из-за штрафов за просрочки и комиссий за снятие наличных с кредитки. Но банк не может учесть это при расчете ПСК, потому что не знает заранее, какие штрафы и комиссии будут у конкретного заемщика.

Чтобы ПСК не отличалась от реальной платы по кредиту, обращайте внимание на дополнительные комиссии, взимаемые за определенные услуги, страховку и не допускайте просрочек по кредиту. Почитайте об этом нашу статью «Как на самом деле пользоваться кредиткой».

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Что такое полная стоимость кредита или сколько вы переплатите банку

Полная стоимость кредита — это общая сумма, которую заемщик выплатит банку за пользование деньгами. Согласно закону № 353-ФЗ банк обязан раскрыть заемщику полную стоимость кредита при заключении договора, указать ее в денежной форме и в виде процентов.

Подразумевается, что, зная о размере переплаты и реальной ставке, заемщик примет взвешенное и обоснованное решение. Хотя все эти показатели прописываются в договоре, по факту реальная переплата и процент может оказаться выше. О том, почему это происходит, и как самому рассчитать полную стоимость, читайте в нашем материале.

Что такое полная стоимость кредита простыми словами

До подписания кредитного договора вы вправе ознакомиться со всеми его условиями. Они могут существенно отличаться от рекламных предложений на сайте или в отделении банка, потому что банк оценивает ситуацию каждого клиента индивидуально.

Чтобы заемщик располагал всей информацией о ставке и условиях погашения кредита, эти сведения обязательно прописываются в договоре. В перечень обязательных сведений входит и полная стоимость кредита (ПСК). Она позволяет понять, сколько в итоге переплатит заемщик и по какой реальной ставке он получает деньги.

Полная стоимость кредита — это его реальная цена для заемщика. По закону № 353-ФЗ ПСК обязательно указывается в виде денежной суммы и в процентах. Сумма покажет, сколько всего денег заемщику придется заплатить банку в виде переплаты, т.е. кроме основной суммы. Также ПСК указывается в виде процентной ставки годовых. Оба показателя рассчитываются по формулам (уравнениям). Их можно найти в статье 6 закона № 353-ФЗ.

На что лучше ориентироваться — на сумму

итоговой переплаты или на величину ежемесячного

платежа? Спросите юриста

Зачем в договоре указывают полную стоимость кредита

Большинство заемщиков не обладают специальными познаниями в сфере финансов и банковских услуг. Поэтому им изначально сложнее оценить, насколько выгодно предложение банка, сколько придется отдать за пользование деньгами. Чтобы упростить заемщику процесс изучения условий кредитования, законодатель обязал все банки и микрофинансовые компании указывать ПСК на самом видном месте в договоре.

Вот ряд важных нюансов, которые заемщику нужно знать о полной стоимости по кредитным договорам:

- в 353-ФЗ прописан полный перечень платежей, по которым рассчитывается ПСК в процентах и в денежном выражении — банку запрещено включать в расчет ПСК платежи, не указанные в этом списке;

- сумма переплаты не будет меняться при точном соблюдении условий договора и графика платежей — однако полная стоимость в денежном выражении может стать больше или меньше при возникновении просрочек, при досрочном погашении;

- процентная ставка по ПСК тоже может меняться в процессе погашения кредита, если это допускается по договору — например, банк может предусмотреть в договоре увеличение ставки, если заемщик не продлит страховку.

Таким образом, если вы будете платить точно по графику, не допускаете просрочек и не гасите кредит досрочно, то по итогу выплатите ровно ту сумму, которая зафиксирована в договоре как ПСК. Следовательно, можно сразу оценить, насколько привлекательно предложение банка, стоит ли соглашаться на такие условия или лучше найти другой вариант.

Если в договоре не указана ПСК,

куда жаловаться? Закажите

звонок юриста

Где в договоре посмотреть ПСК

Расчетом ПСК занимаются сотрудники банка, а не заемщик. На сайтах банка можно найти онлайн-калькуляторы, где можно самостоятельно рассчитать полную стоимость кредита и сумму переплаты. Отметим, что это будет только примерный показатель, который может существенно измениться на момент подписания договора. Например, калькулятор обычно учитывает только выплату по основному долгу, тогда как в ПСК могут входить и другие платежи (плата за выпуск кредитной карты и т.д.).

В законе указаны строгие требования к описанию показателей ПСК в договоре:

- сведения о ПСК всегда размещаются в верхней части первого листа договора, а размер блока этой информации (обычно это — квадратная врезка) не может быть менее 5% от общей площади страницы;

- данные о ставке и сумме переплаты оформляются в квадратные рамки, чтобы они сразу привлекали внимание заемщика;

- текст должен быть хорошо читаем, выполнен в шрифте максимального размера;

- в левой рамке указывается процентная ставка, а в правой — полная стоимость в денежном выражении.

Недопустимо указывать в рамках какие-либо условия, при которых показатели ПСК могут измениться. За такие нарушения банк привлекут к ответственности по жалобе заемщика.

Банк не обязан указывать формулы ПСК в договоре. Но заемщик может использовать их самостоятельно, чтобы сверить график платежей с прописанной стоимостью кредита. О том, как это правильно сделать, читайте ниже.

Можно ли посчитать стоимость кредита самому?

Где и как найти формулу? Закажите

звонок юриста

Как рассчитать полную стоимость кредита

Хотя в законе указана расшифровка всех показателей, применяемых при расчете ПСК, обычному заемщику понять их достаточно сложно. Например, такие понятия как «базовый период, денежный поток» сложно воспринять человеку, далекому от банковской и финансовой сферы. Поэтому можно использовать упрощенные формулы с понятными показателями или обратиться за помощью к юристам, другим специалистам.

Полная стоимость кредита

Все, кто связывался с банковскими кредитами, знают, что проценты на красивой странице сайта и проценты на черно-белой странице договора – разные, причем вторая процентная ставка может быть больше первой в 2 раза. Но не все знают, что второй вариант имеет свое название (полная стоимость кредита) и регулируется законом. Расскажем про это.

Что такое полная стоимость кредита в процентах?

Итак, у нас есть некий кредит. Банк назначает по нему годовой процент, который отображает в рекламе и на сайте/в листовках/так далее. Это – «голая» процентная ставка. Когда заемщик берет этот кредит, оказывается, что «в нагрузку» к процентной ставке идет комиссия за рассмотрение заявки, комиссия за выдачу, комиссия за обслуживание карточки (особенно актуально для кредиток) и повышение процентной ставки на 0,5 пунктов, потому что клиент не является зарплатным. Это – полная стоимость кредита. Если брать по определению, то ПСК – это переведенная в годовой % реальная стоимость займа, со всеми комиссиями, наградами, дополнительными сборами и услугами. Как видите, полная стоимость оформляемого кредита и процентная ставка сильно различаются – различие кроется именно в доп. тратах.

Как узнать полную стоимость кредита?

У вас есть 3 варианта:

- Посмотреть ПСК в договоре. Согласно Федеральному закону «О кредитах» (№353, статья 6), полная стоимость займа должна быть напечатана на самой первой странице, вверху, справа, огромными буквами/цифрами и в большой черной рамке (над графиком платежей и другой информацией). Это сделано для того, чтобы банки не могли обманывать клиентов всякими звездочками и пояснениями мелким шрифтом.

- На помощь может прийти официальный сайт банка. Например, вот на этой странице можно узнать, что значит полная стоимость ипотечного или потребительского кредита в Сбербанке: sberbank.ru/ru/person/credits/overall_cost

- Можно рассчитать эффективную ставку самостоятельно.

Что включает в себя полная стоимость потребительского кредита?

- Деньги, взятые в долг.

- Проценты по этим деньгам.

- За выпуск пластика, его годовое обслуживание.

- За расчеты и другие операции с деньгами.

- За открытие и обслуживание счета.

- За саму выдачу займа.

- За оформление, рассмотрение.

Если по кредиту обязательно предусматривается страхование, оно не входит в полную стоимость. Если же страхование – добровольное, но отказ от него влечет за собой повышение процента, это должно быть отражено.

Интересна ситуация с комиссией за выдачу наличных через банкомат. Допустим, вы берете потребительский займ наличными, и есть условие – его дают на карту, а вы снимаете деньги в банкомате. При этом для этого продукта предусмотрена комиссия за снятие наличных. С одной стороны, в законе про это ничего не говорится. С другой стороны, в пункте 4 статьи 6 написано: «В ПСК входят платежи… кредитору, если выдача кредита поставлена в зависимость от совершения таких платежей». Получается, что комиссия за снятие наличных должна входить в ПСК.

Что не входит в ПСК?

- Нарушения договора и связанные с этим последствия (штрафы, пени и так далее).

- Действия, зависящие от заемщика. Например, вы берете кредитку с условием: если тратите в месяц 10000?, ставка – 8%; если тратите меньше, ставка – 11%. В полную стоимость кредита включат 8%.

- Платежи страховым компаниям, если нужно в обязательном порядке страховать предмет залога (квартиру по ипотеке, например).

- Платежи, которые не влияют на возможность получения кредита и процентную ставку (СМС-банкинг, к примеру).

Как узнать итоговый показатель?

Либо спросить в банке, либо высчитать самостоятельно. Первый вариант – лучше, так как банк обязан предоставлять ПСК, поэтому шансы на обман крайне низки. Самостоятельно высчитать тоже можно, но это – непростая задача (ниже мы покажем, что нужно делать).

Что дает заемщику анализ показателя?

Правдивую информацию. Учитывая расхождение процента по публичной оферте и полной стоимости, настоящая переплата по кредиту может сделать бывшее привлекательным предложение крайне невыгодным, а ранее неприметное – том, на котором клиент в конце концов остановится.

Как рассчитать ПСК с помощью формулы самостоятельно?

Вторая формула помогает высчитать ЧБП – нужно найти минимальное решение уравнения. Если, конечно, возникнет желание это сделать, в чем мы крайне сомневаемся. К счастью, есть более легкий путь – вам понадобится доступ к Google-таблицам и график платежей.

Пример расчета полной стоимости кредита

Что нужно сделать, на примере «Кредита на любые цели» от Сбербанка:

- Заходим на ru/ru/person/credits/money/consumer_unsecured

- В центре страницы находим калькулятор.

- Выставляем нужные параметры, получаем ценную информацию, если точнее – ежемесячный платеж.

Итак, мы получили 14,8%. Как видите, это на 0,9% отличается от ставки, указанной на сайте Сбербанка.

Влияние способа расчета на ПСК

Банки иногда используют модифицированные формулы для расчета ПСК, поэтому расхождения между вашими подсчетами и подсчетами банка возможны. Но разница – в пределах 0,1-0,2%, поэтому особо волноваться не стоит. Если это все же важно, вы всегда можете запросить информацию о методах подсчета ПСК у самого банка.

Способы снижения стоимости кредита

Их, на самом деле, не так уж и много. Вы вряд ли что-то сможете сделать с реальной стоимостью, назначенной банком – вы либо берете кредит, либо не берете. Если хотите снизить переплату – либо поищите более выгодное предложение, либо воспользуйтесь акциями/снижениями процентной ставки (если таковые есть). Ну и, естественно, не допускайте просрочек, чтобы не повысить себе ставку.

Как узнать, сколько на самом деле стоит ваш кредит

О том, насколько кредит выгоден, часто судят только по процентной ставке. Но еще один важный критерий — это полная стоимость кредита. Разбираемся, что это и почему на нее стоит ориентироваться.

Что такое полная стоимость кредита

Полная стоимость кредита — это сумма, которую вы должны вернуть банку при условии, что будете следовать условиям договора. Она включает основной долг, проценты по кредиту и иные платежи, если они предусмотрены договором.

Для чего нужна полная стоимость кредита

Все просто: именно она покажет, во сколько вам обойдется пользование деньгами банка. Не каждый может самостоятельно оценить все особенности начисления процентов, страховые премии и другие расходы, которые могут быть связаны с кредитом. Полная стоимость кредита делает кредитный договор более прозрачным и позволяет вам получить исчерпывающую информацию об услуге, которую вы получаете. Грубо говоря, она позволяет отследить, сколько и за что вы платите банку или микрофинансовой организации.

Чем полная стоимость кредита отличается от суммы

Сумма кредита — это то, сколько банк дает вам на руки, а полная стоимость — это то, сколько вы должны будете вернуть.

«Допустим, вы берете в кредит 300 тысяч рублей на ремонт плюс еще, предположим, 100 тысяч рублей — это страховка. Полная стоимость состоит из 400 тысяч (сам кредит и страховка) плюс проценты, начисленные на нее за весь срок кредитования. Они будут зависеть от ставки», — говорит старший юрист юридической коллегии «Юриус» Александр Захаров.

Что входит в полную стоимость кредита

Порядок расчета полной стоимости кредита установлен законом, в котором говорится в том числе и о том, какие конкретно платежи она должна включать.

Какие платежи входят в полную стоимость кредита:

- по погашению основной суммы долга;

- по уплате процентов по договору потребительского кредита (займа);

- иные платежи в пользу кредитора, если они прописаны в договоре;

- плата за выпуск и обслуживание карты;

- платежи в пользу третьих лиц, если они прописаны в договоре;

- сумма страховой премии по договору страхования в случае, если выгодоприобретателем не является заемщик или его близкий родственник;

- сумма страховой премии по договору добровольного страхования, если заключение такого договора влияет на условия кредитования.

Что не входит в полную стоимость кредита

Список того, что не входит в полную стоимость кредита, также определен законом. В ПСК не будут учтены платежи, которые возникли из-за неисполнения условий договора, то есть штрафы и неустойки из-за просроченных платежей.

Не включаются в полную стоимость кредита платежи страховой компании, если речь идет о страховании предмета залога по договору залога — например, страхование купленной с использованием ипотеки квартиры, которая пока находится в залоге у банка. Также страховка не включается в полную стоимость кредита, если от нее не зависят условия договора. То есть если банк ставит условие, например, «со страховкой процентная ставка будет 9%, а без страховки — 19%», то страховка должна быть включена в ПСК, а если банк готов дать кредит под один и тот же процент что со страховкой, что без нее — в ПСК ее не включают.

Отдельно нужно сказать о кредитных картах. В законе говорится, что в полную стоимость кредита не включаются платежи, которые предусмотрены договором, но величина и сроки уплаты которых зависят от решений и поведения заемщика. То есть, допустим, ставка по кредитной карте составляет 25%, но в случае снятия налички она будет 40%. Кредитор эти 40% в полной стоимости кредита прописывать не обязан — он же не знает заранее, что вы решите снять наличку. Но в договоре, конечно, эти 40% должны быть прописаны, так что читайте внимательно.

Должны ли банки указывать полную стоимость кредита в договоре

Да, должны. Причем в законе даже прописано, где именно и как должна быть указана эта информация в договоре. Полная стоимость кредита должна быть указана на первой странице договора кредитования в правом верхнем углу и обведена в квадратные рамки. При этом информация должна быть написана буквально черным по белому: в законе говорится, что данные должны быть указаны цифрами и прописными буквами черного цвета на белом фоне. И не мелким шрифтом, а хорошо читаемым — если на странице есть шрифты разного размера, то ПСК должна быть написана максимальным из них.

Во время чтения договора проверяйте, не включены ли какие-то дополнительные платные услуги, которые вам не нужны: кредитная карта, СМС-информирование, добровольное страхование жизни и здоровья, удаленное обслуживание или услуги нотариуса. Если эти пункты необязательны, то от них можно отказаться и уменьшить себе платежи.

Как рассчитать полную стоимость кредита

В законе прописано не только то, из чего состоит полная стоимость кредита, но и приводится формула, по которой она считается. Так что если есть основания не доверять банку или просто из любопытства хотите перепроверить, это можно сделать.

Банки применяют формулу, которая указана в законе. Точнее, две формулы, которые друг без друга не работают.

Основная формула простая:

Полная стоимость кредита = i х ЧБП х 100

где i — процентная ставка расчетного периода, выраженная в форме десятичной дроби;

ЧБП — число базовых периодов в календарном году.

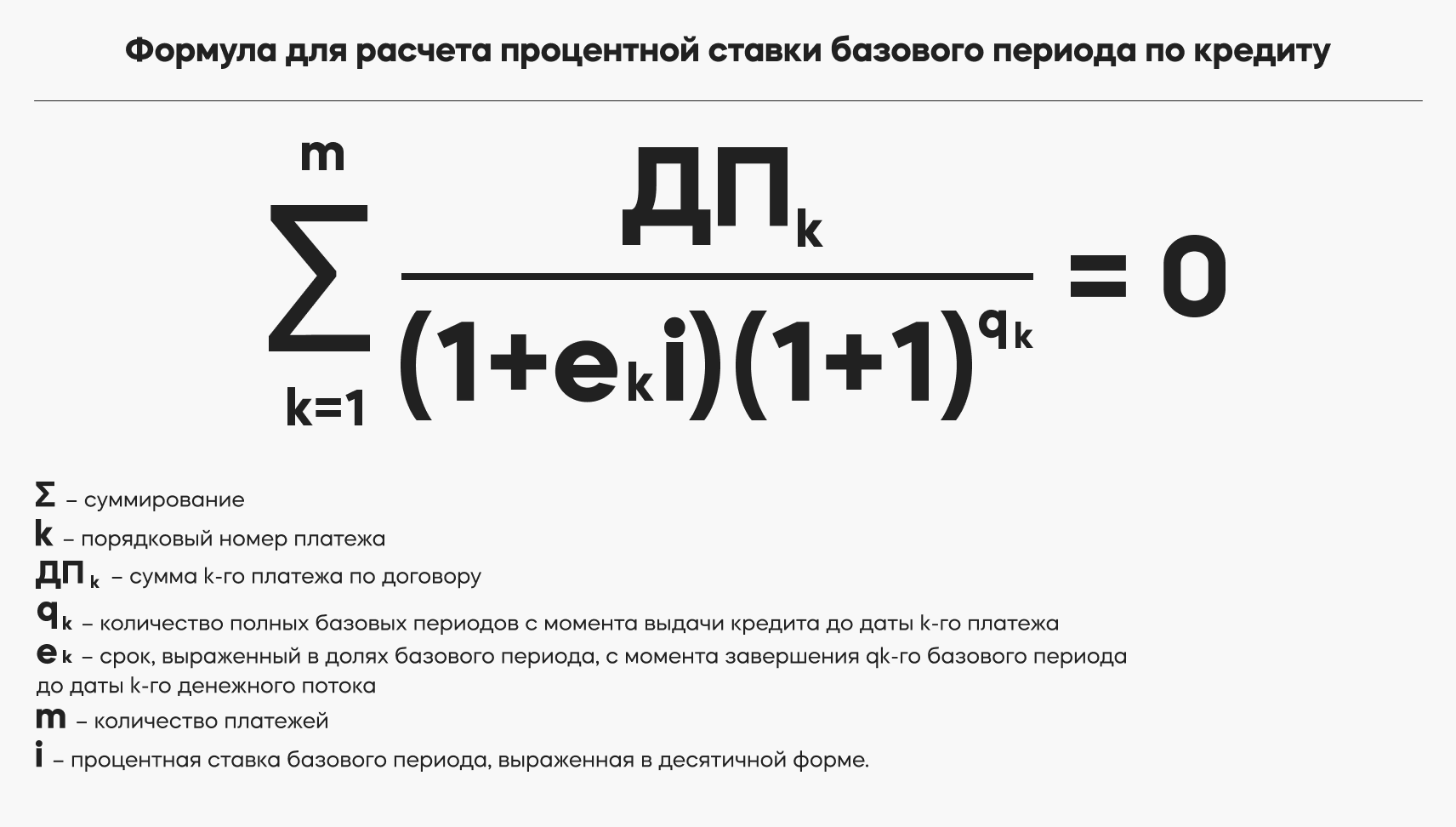

Но чтобы приступать к расчетам, нужно сначала найти показатель i, это уже вторая формула. Нужно найти наименьшее положительное решение уравнения:

- где знаком Σ обозначается суммирование;

- k — порядковый номер платежа;

- ДПk — сумма k-го платежа по договору (предоставление заемщику кредита на дату его выдачи включается в расчет со знаком «минус», а возврат денег и уплата процентов — со знаком «плюс»);

- qk — количество полных базовых периодов с момента выдачи кредита до даты k-го платежа (если базовый период равен одному месяцу и платежи вносятся заемщиком помесячно, то этот показатель будет равен порядковому номеру базового периода);

- ek — срок, выраженный в долях базового периода, с момента завершения qk-го базового периода до даты k-го денежного потока;

- m — количество платежей;

- i — процентная ставка базового периода, выраженная в десятичной форме.

Но необязательно считать все самостоятельно — есть специальные программы.

«Например, кредитные калькуляторы онлайн, чтобы проверить, не обманывает ли вас банк в плане полной стоимости кредита. То есть вы вбиваете сумму кредита, процентную ставку по кредиту, срок кредита — рассчитывается полная стоимость кредита и ежемесячный платеж», — говорит юрист.

Александр Захаров говорит, что на полную стоимость кредита также может указывать табличка с графиком платежей — обычно в самом конце таблички банки пишут, сколько вы заплатите за полный срок, если будете вносить платежи согласно этому графику.

Что делать, если в документах не указана полная стоимость кредита

Это как минимум повод для того, чтобы эти документы не подписывать. Если же договор уже заключен и тут вы обнаружили, что банк вас обманул — можно обратиться в суд. Ранее судьи уже рассматривали это как административное правонарушение.

Памятка: как узнать полную стоимость кредита

- Внимательно читайте документы: в договоре должна быть указана ПСК.

- Ищите ПСК на первой странице договора в правом верхнем углу, в рамочке.

- Проверьте расчеты банка самостоятельно с помощью формул или онлайн-калькулятора.

- Не заключайте договор с банком, который игнорирует требования закона.

Специальный сервис Банки.ру поможет подобрать кредит с самыми выгодными для вас условиями и высокой вероятностью одобрения.