Как узнать свой КБМ

Коэффициент бонус-малус (КБМ) используется для расчета стоимости ОСАГО . Чем ниже показатель, тем дешевле обходится полис.

Как узнать свой КБМ и почему страховщики могут посчитать его неправильно, давайте разбираться.

От чего зависит КБМ

КБМ – это показатель безаварийного вождения. Если водитель совершает ДТП, коэффициент возрастает, что, в свою очередь, приводит к удорожанию полиса.

Размеры коэффициентов бонус-малус регулирует Центральный Банк РФ. С начала стажа водителю присваивается базовый коэффициент, равный с 1 апреля 2022 года 1,17. Далее с учетом количества страховых случаев КБМ может повышаться или понижаться . За 10 лет стажа безаварийной езды скидка может достичь наименьшего значения 0,46. Максимальный коэффициент бонус-малус составляет 3,92.

На размер КБМ также влияет количество водителей, вписанных в страховку. Если круг лиц ограничен, стоимость полиса будет высчитываться с учетом персональной страховой истории каждого водителя: страховщики будут использовать «худшее» из значений. Например, если коэффициент одного автомобилиста составляет 0,68, а другого – 1,17, скидка будет рассчитываться по большему значению, то есть по КБМ второго водителя.

В случае неограниченной страховки водительский КБМ по умолчанию всегда будет равен 1,17, но при этом будет применяться другой коэффициент. За «неограниченность» количества водителей, которые имеют допуск к управлению автомобилем, базовый страховой тариф ОСАГО умножают на 1,94. Таким образом, неограниченная страховка выгодна только в том случае, когда КБМ одного из автомобилистов выше. При этом ни у одного из водителей не будет накапливаться КБМ.

Как рассчитать свой КБМ

КБМ учитывается при расчете стоимости страховки ОСАГО. Вычислить его можно при помощи таблицы ниже.

Начать расчет нужно со строки, содержащей класс 3. Если в промежутке между 1 апреля прошлого года по 31 марта текущего аварий не было, нужно спуститься на одну строчку ниже. Если ДТП были, нужно перейти к строке, соответствующей количеству страховых возмещений.

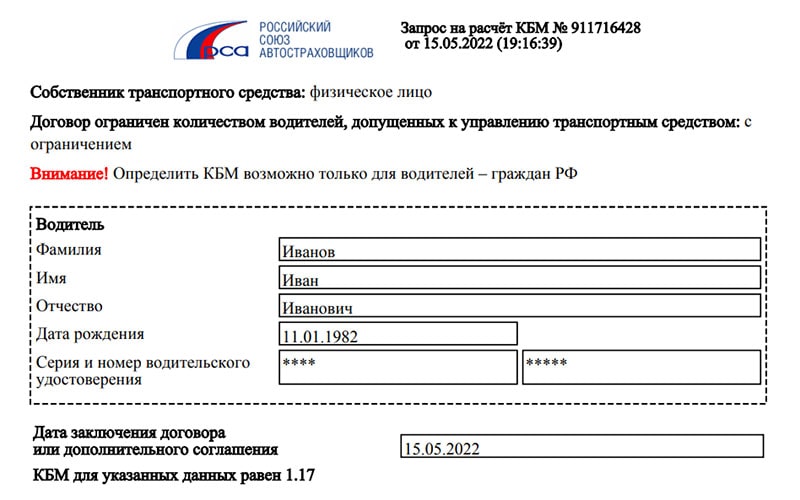

Проще узнать КБМ водителя на сайте РСА .

Для этого нужно ввести в специальную форму:

- дату заключения договора или допсоглашения;

- тип лица и наличие ограничений по страховке;

- ФИО, дату рождения, серию и номер водительского удостоверения.

Сервис покажет, каков ваш КБМ на момент запроса.

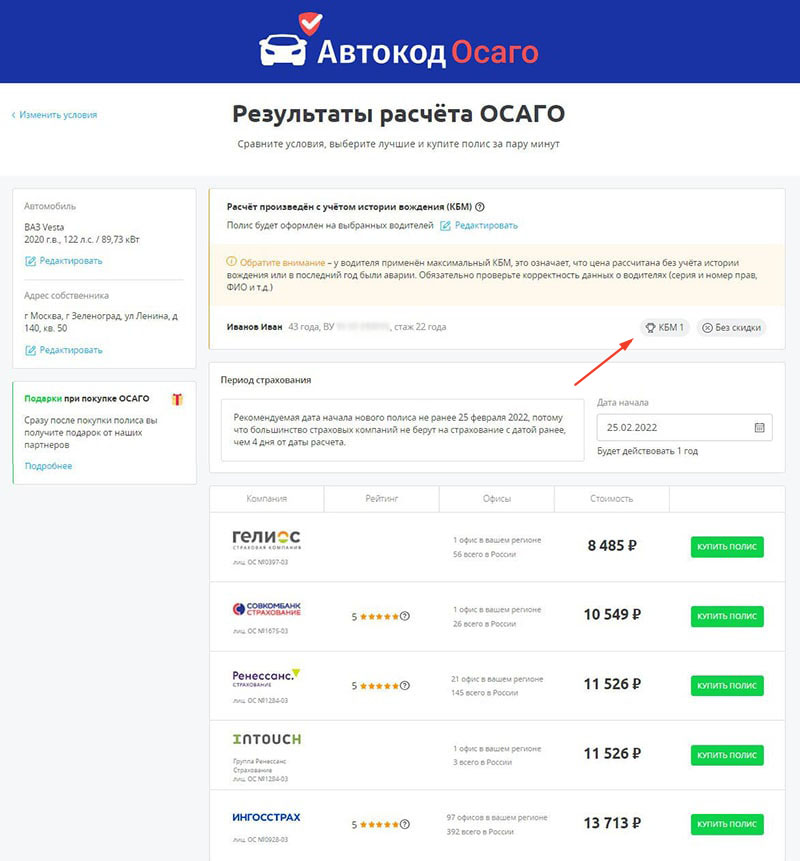

Узнать свой КБМ можно также через сервис «Автокод ОСАГО» . Это агрегатор, который показывает предложения от разных страховых компаний и позволяет купить полис с выгодой до 3 500 рублей.

КБМ отобразится до этапа покупки полиса.

Если коэффициент окажется завышен, подайте заявку на перерасчет. Как это сделать, расскажем ниже. Если данные будут верные, можете купить страховку через сайт «Автокод ОСАГО».

Оплата производится на сайте СК, и уже через пару минут полис добавляется в базы ГИБДД и РСА. ОСАГО придет на ваш e-mail: его можно будет распечатать или предъявлять инспектору ГИБДД прямо с экрана телефона.

Почему «слетает» КБМ

Значение коэффициента бонус-малус определяется раз в год 1 апреля и не меняется до 31 марта следующего года . Этот период называют «периодом КБМ» .

После перерасчета многие автомобилисты обнаруживают завышенный коэффициент, несмотря на то, что в предыдущем периоде ездили без ДТП.

Это может произойти по нескольким причинам :

- Смена фамилии или водительского удостоверения . При смене фамилии и в/у нужно обратиться к страховому агенту с новыми документами, чтобы внести корректировки в действующий полис. Если этого не сделать, при следующем оформлении страховки вас не найдут в базе РСА и оформят как начинающего автомобилиста.

- Человеческий фактор. К завышенному бонусу-малусу приводят ошибки или опечатки в персональных данных: фамилии, дате рождения, серии и номере водительского удостоверения. Снизить риск нечаянных ошибок поможет периодическая проверка своего КБМ на сайте РСА.

- Перерыв в страховании . По окончании периода страхования скидка действует еще 1 год, а после обнуляется. Если водитель имел низкий коэффициент, а потом долго не приобретал ОСАГО, ему придется заново накапливать КБМ.

- Смена страховой компании . Страховщики рассчитывают КБМ по своим данным, поэтому при смене или закрытии компании скидка может измениться. Советуем хранить свои старые полисы: они пригодятся, если менеджеры страховой неправильно посчитают стоимость страховки.

Ниже мы расскажем, как восстановить свой КБМ и как рассчитать размер коэффициента.

Как восстановить свой КБМ

Чтобы восстановить свой КБМ, нужно обратиться с заявлением на перерасчет в офис страховой или отправить запрос по электронной почте . Шаблон документа можно получить, обратившись техническую поддержку или скачав на сайте страховщика. На порталах страховых компаний бывает специальная электронная форма для запроса проверки КБМ.

В заявлении указываете сведения, по которым рассчитывался КБМ:

- номер и серию действующего и предыдущего водительского удостоверения;

- серию, номер и дату оформления последнего полиса ОСАГО;

- возможную причину, послужившую некорректному расчету коэффициента.

В качестве подтверждения можете предоставить в страховую компанию документы:

- ранее оформленные страховые полисы;

- справки от автостраховщиков о количестве страховых выплат;

- документы о смене фамилии, например, действующий паспорт со сведениями о ранее выданных паспортах, свидетельство о регистрации или расторжении брака;

- документы о смене водительских прав, копии нового и старого удостоверения.

Срок рассмотрения заявления страховщиком – до десяти дней . Если автостраховщик не может оперативно рассмотреть запрос, он обращается в РСА. Российский союз автостраховщиков проверяет КБМ в течение пяти рабочих дней, и, согласно итогам проверки, страховая компания вносит в базу РСА корректные сведения.

Если страховщик не реагирует на заявление и не отвечает в срок, можно пожаловаться на ее действия через и нтернет-приемную Центробанк а . В жалобе указываются те же данные, что и при составлении заявления.

Обращение будет рассмотрено в течение 30 дней. Если ошибка подтвердится, коэффициент обновится, поменяется стоимость полиса ОСАГО, страховая вернет разницу в деньгах.

Когда обнуляется кбм по осаго

Если за прошлый год автовладелец не был участником ДТП, то стоимость полиса ОСАГО для него в следующем страховом году может быть снижена. Подобные бонусы накапливаются, но нередки случаи, когда при покупке нового полиса ОСАГО они сгорают. Что делать в такой ситуации и куда обращаться читайте в статье.

Что собой представляет КБМ?

КБМ или коэффициент «Бонус-малус» — специальный показатель, который напрямую влияет на стоимость страхового полиса ОСАГО при его продлении на следующий год. КБМ может как снизить стоимость полиса, так и повысить ее. Основная его задача — поощрить водителей, которые не попадают в аварии.

Основные принципы действия КБМ:

- присваивается не автомобилю, а водителю/автовладельцу;

- льгота при первой покупке полиса составляет 0%;

- каждый год без ДТП добавляет 5% льгот;

- льготы суммируются, но не могут превышать 50%;

- при попадании в ДТП в качестве виновника, КБМ увеличивается;

- максимальный размер КБМ составляет 2,45.

Когда можно потерять КБМ?

Причин, по которым может быть потерян КБМ, довольно много, поэтому приведем несколько примеров ситуаций, когда обнуление показателя КБМ происходит, но еще есть шанс вернуть скидку.

- Заявление составлял и подавал не фактический владелец авто, а его родственники или законные представители, которые допустили ошибку.

- В заявлении на заключение ОСАГО водитель забыл отразить тот факт, что он поменял права.

- В заявлении на заключение договора ОСАГО водитель забыл отразить тот факт, что он сменил фамилию.

У всех описанных выше ситуаций есть одно общее — ошибка при подаче документов была допущена не водителем или автовладельцем.

Когда изменение уровня КБМ не ошибочно?

Законодательством предусмотрены и правомерные обнуления КБМ из-за изменения его расчета. Далее рассмотрим несколько примеров ситуаций, в которых изменение КБМ законно, поэтому вернуть старый коэффициент никак не получится.

- Перерыв в страховании. В том случае, когда страховой перерыв составил больше года, то скидка обнуляется, поскольку КБМ начисляется при ежегодном оформлении ОСАГО.

- Оформление нового полиса ОСАГО, в котором указано, что ТС могут управлять неограниченное количество водителей. Важно понимать, что при изменении типа страхового договора скидка не начисляется, а при оформлении ОСАГО на новый автомобиль КБМ вообще обнуляется.

Как можно проверить КБМ?

Узнать свой КБМ можно одним из следующих способов.

- Зайти на сайт страховой компании, у которой был приобретен ОСАГО. Перейдя в личный кабинет на сайте, можно найти интересующую информацию о полисе, в том числе и текущий КБМ.

- Посетить специализированный интернет-сайт, на котором хранится данная информация. Стоит отметить, что это делать придется на свой страх и риск, потому что на таких сайтах может быть размещена устаревшая информация.

- Посетить сайт РСА (Российского Союза Автостраховщиков).

Как можно восстановить КБМ?

Если скидка была обнулена ошибочно, КБМ все же можно восстановить несколькими путями.

Как изменить КБМ

Ошибки в базах данных страховщиков могут увеличить стоимость полиса ОСАГО в пять раз. Вместо 3,7 тыс. руб. кому-то придётся заплатить 18,5 тыс. руб. Чтобы не допустить этого, проверьте свой КБМ. Сравни.ру расскажет, как это сделать и вернуть переплаченные деньги.

Это коэффициент бонус-малус. Переводится как «хороший-плохой». Он используется при расчёте стоимости полиса ОСАГО. В его основе – данные о ДТП водителя. Каждый год безубыточной езды снижает КБМ на 5%. Чем больше лет автовладелец ездит без аварий, по которым выплачивается страховка, тем ниже коэффициент. Его максимальное значение может быть 3,92 – тогда водителю продадут полис по самой высокой цене. Если ездить без аварий 10 лет, то КБМ снизится до 0,46, и полис будет стоить меньше, чем у других при прочих равных.

Как проверить свой КБМ?

Для этого достаточно указать данные в нашей форме. Если рассчитанный КБМ отличается в меньшую сторону от того, что прописан в вашем полисе ОСАГО, то вы можете изменить КБМ на правильный и вернуть переплату за страховку.

Как изменить КБМ

Для исправления КБМ нужно обратиться в страховую компанию, у которой вы купили полис ОСАГО. Сделать это можно по телефону, электронной почте или в офисе. Страховщик даст форму заявления, в которой нужно указать номера предыдущих полисов.

Заявление на пересмотр КБМ может рассматриваться в течение 30 дней, рассказали в службе поддержки РСА. Однако на практике компании быстрее решают этот вопрос – за 3-5 дней.

При снижении КБМ, страховщик должен пересчитать стоимость полиса ОСАГО в меньшую сторону и вернуть вам разницу. Если страховая компания закрылась, а полис ещё действует, то изменить КБМ можно при обращении в РСА. Для этого нужно заполнить это заявление, и отправить его по адресу: [email protected] Разницу в переплате вам не вернут, но КБМ изменят и следующий полис, при отсутствии аварий, будет стоить меньше.

Сколько можно вернуть?

В зависимости от стоимости вашего полиса. Мы попросили автовладельца Сергея потестировать эту опцию. При покупке полиса ОСАГО страховщик не учёл безубыточную езду Сергея за два последних года и применил КБМ 3,92. Полис Сергея стоил 20180 рублей. После того, как Сергей написал заявление с указанием данных предыдущих полисов, КБМ был исправлен на 1. Водителю вернули 11 917 руб. переплаты

Совет от Сравни.ру:

«Не выбрасывайте старые полисы ОСАГО. Они пригодятся для получения скидки при покупке следующих автостраховок.»

Как изменяется КБМ после ДТП

Стать полноправным участником дорожного движения автомобилист может, оформив обязательную автостраховку. Такие требования утверждены действующим законодательством. Поэтому избежать покупки полиса невозможно, однако каждому автолюбителю под силу существенно уменьшить его стоимость.

Подобную возможность получает аккуратный и ответственный водитель, не допускающий изменения КБМ после ДТП.

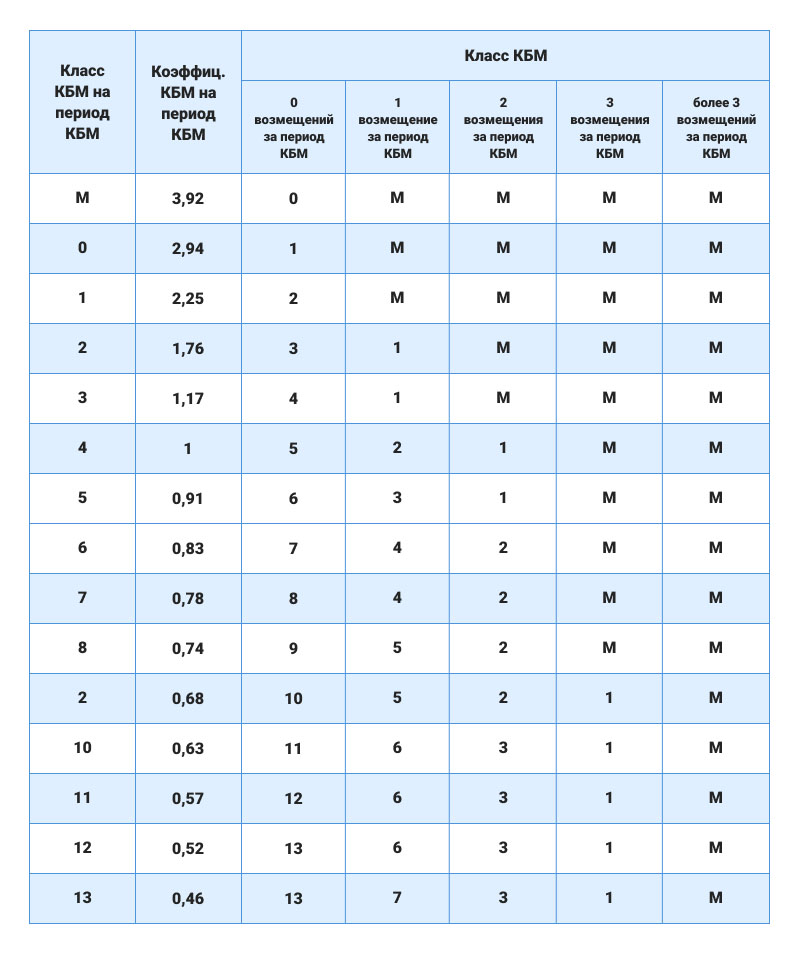

Таблица КБМ

В том, что стоимость автостраховки может изменяться, никакого секрета нет. На его цену значительное влияние оказывает переменный коэффициент бонус-малус (КБМ), размер которого напрямую зависит от профессионализма водителя. Именно на этот коэффициент страховщики старательно умножают базовый тариф, чтобы определить сумму страховки.

Если в предыдущий страховой период автолюбитель не стал участником дорожно-транспортных происшествий, значение КБМ уменьшается, обеспечивая ему на следующий год соответствующую скидку. Если же избежать аварии не удалось, автомобилист должен быть готов к тому, что возросшее значение коэффициента ударит по его карману.

Чтобы понять, на сколько повышается или понижается показатель бонус-малус, водителю необязательно обращаться к страховщику. Он может узнать эту информацию самостоятельно. Для этого достаточно разобраться в специальной таблице, определяющей зависимость:

- КБМ от присвоенного класса;

- класса от количества допущенных в страховом периоде аварий.

На первый взгляд может показаться, что пользоваться таблицей непросто. На самом деле, это не так:

- Первый столбец обозначает уровень водительского мастерства, присвоенный страхователю на момент покупки нового полиса. Для новичка класс будет третьим.

- Второй столбец указывает на значение коэффициента, определяющего скидку или надбавку к стоимости страховки.

- Последний столбец, подразделенный на четыре составляющие, содержит информацию о том, как в динамике повышается или понижается класс в зависимости от наличия или отсутствия аварий в течение страхового периода.

Изменения после каждого ДТП

Чтобы предварительно рассчитать стоимость нового полиса, автомобилисту нужно определить размер коэффициента. Из данных таблицы видно, что значение бонус-малус формируется на основании следующих факторов:

- обозначенный на начало страхового периода уровень водительского мастерства;

- число аварий за предыдущий страховой период;

- количество страховых лет.

Коэффициент бонус-малус является основным показателем, способным вызвать изменение стоимости полиса ОСАГО. Определяемая им скидка или надбавка напрямую зависит от наличия в водительском стаже страхователя дорожно-транспортных инцидентов.

Если автомобилист относится к категории новичков и впервые покупает страховку, ему присваивается 3 класс. В этом случае размер КБМ равен 1. То есть он не способен изменить цену ОСАГО ни в большую, ни в меньшую сторону. На этом этапе страховщик наделяет неопытного автомобилиста определенным кредитом доверия. Дальнейшая водительская история покажет, насколько это доверие оправдалось. С годами класс может либо повышаться, удешевляя стоимость страховки, либо уменьшаться, делая ОСАГО дороже.

Неопытному автолюбителю, только постигающему водительское мастерство, следует знать, как изменится КБМ в зависимости от аккуратности его поведения на дороге:

- Если новичок сможет проездить первый год без ДТП, классность его мастерства повысится на единицу и вырастет с 3-го до 4-го. Это означает, что значение КБМ снижается с 1 до 0,95, обеспечивая автовладельцу 5% скидки на стоимость ОСАГО.

- Если неопытному водителю не повезло, и он спровоцировал аварию, его класс будет автоматически понижен с 3-го до 1-го. Одновременно с этим размер КБМ увеличивается, достигая значения в 1,55. Это означает, что водителя ждет повышение стоимости полиса на 55%.

- Если дело не ограничилось одной аварией, и новичок стал участником двух или более ДТП, его класс опустится до значения М, означающий минимум доверия к нему со стороны страховщика. Переменный коэффициент в этом случае повысится до максимально возможного значения в 2,45. И при покупке полиса на следующий год неосторожному автомобилисту предстоит заплатить 145% от цены первоначального полиса.

Несколько иначе обстоит дело, если страховщик сотрудничает с водителем, имеющим внушительный стаж безаварийной езды, поскольку от аварии не застрахован ни один участник движения, и даже опытный автолюбитель может попасть в дорожный инцидент.

Но, в отличие от новичка, страховщик не будет к нему чрезмерно суров. Классовый показатель водителя, конечно, будет понижен, но заработанная ранее скидка обнуляться не будет. Она лишь уменьшится до определенного значения.

Например, за семь лет безукоризненной езды автомобилист заработал 10 класс, но не смог избежать неприятности на дороге и попал в аварию. На следующий страховой период его водительский уровень будет понижен с 10-го до 6-го. При этом значение коэффициента повысится с 0,65 до 0,85. То есть, в следующем году автолюбитель будет иметь:

- вместо 11 класса, который бы он получил, если бы не стал участником ДТП, всего лишь 6-й;

- вместо 40% скидки, на которую мог бы рассчитывать при 11 классе, только 15%, соответствующие 6-му.

Ранее автолюбители, не желавшие зарабатывать безаварийный стаж, просто переходили из года в год от одного страховщика к другому. Каждый раз при страховании им присваивался 3-й нейтральный уровень. Но с 2013 года все данные о страховых выплатах по дорожным инцидентам заносятся в единую базу РСА, поэтому смена страховщика уже не поможет водителю сэкономить деньги при покупке полиса.

Но, как и из любого правила, из порядка изменения КБМ тоже бывают исключения. Существуют ситуации, когда коэффициент не меняется при возникновении ДТП, если:

- полис оформлен на автомобильный прицеп;

- страховка оформлена на автомобиль, следующий транзитом;

- период действия ОСАГО составляет менее года;

- ОСАГО оформлено на автомобиль, зарегистрированный в иностранном государстве, а на территории России используемый в режиме временного ввоза.

Через какое время можно восстановить коэффициент

Столкнувшись с финансовыми последствиями неосторожной езды, автомобилисты стремятся узнать, как им действовать дальше, чтобы восстановить показатель бонус-малус. Согласно законодательству, значение коэффициента пересматривается страховщиками один раз в год при покупке нового полиса.

Однако автолюбителям следует помнить, что новая страховка не может обнулить результаты, заработанные в предыдущем страховом периоде. Если автолюбитель допустил столкновение, коэффициент уже не будет равен 3-м для новичка, и не останется на прежнем уровне для более опытного водителя. Чтобы восстановить потерянное значение КБМ водителю предстоит несколько лет ездить без аварий или, в случае мелких ДТП, не обращаться к страховщику за компенсационной выплатой.

Рассчитать количество лет, необходимых для того, чтобы вернуть заработанную ранее скидку, автомобилист может самостоятельно. Для расчета нужно лишь учесть, что за год безаварийной езды класс повышается на единицу.

Если не вы являетесь виновником аварии

Многие автомобилисты считают, что любое дорожно-транспортное происшествие грозит им понижением уровня водительского мастерства и потерей скидки на ОСАГО. Но это мнение ошибочно. Не все инциденты приводят к повышению стоимости полиса. Класс не будет понижен для того водителя, который по факту оказался не виноват в происшествии.

Поскольку компенсационные выплаты производит страховщик ответственной за аварию стороны, второму участнику инцидента беспокоиться не приходится. Его страховщик выплат не производит, значит, и основания для понижения класса своему клиенту у него нет. Распрощаться со скидкой в этом случае предстоит тому, кто, согласно официальным документам, был виновен в столкновении.

Коэффициент бонус-малус на сегодняшний день является достаточно эффективным инструментом в борьбе за безопасность на дорогах. Никто из водителей не желает переплачивать за полис автострахования из-за мелкой аварии. Но сохранить собственные финансы они могут, лишь соблюдая правила движения. Только в случае безаварийной езды их водительский класс будет неуклонно повышаться, а КБМ стремительно понижаться, радуя приятной скидкой на следующий страховой год.

Как исправить ошибку в КБМ

Возникают случаи, когда при оформлении нового полиса ОСАГО автомобилист делает расчет и видит сумму больше, чем он ожидал. Основное, что может повлиять на стоимость страховки — КБМ, коэффициент «бонус-малус», он же коэффициент аварийности. Иногда в него закрадываются ошибки. Разбираемся, как их распознать и исправить.

Что такое КБМ

КБМ — коэффициент «бонус-малус» — один из коэффициентов, по которому рассчитывается стоимость полиса ОСАГО для конкретного водителя. КБМ показывает, насколько часто водитель становился виновником ДТП, то есть как часто страховые компании были вынуждены выплачивать возмещение по страховому полису. Сейчас эти сведения хранятся в единой информационной базе Российского союза автостраховщиков (РСА), из которой страховщики берут данные, когда оформляют полисы для клиентов.

Корректность расчета коэффициента «бонус-малус» можно проверить самостоятельно. Он меняется раз в год 1 апреля, то есть считается количество аварий, произошедших по вине водителя, который производит расчет, в период с 1 апреля по 31 марта следующего года.

Коэффициент «бонус-малус» определяется классом водителя — он, в свою очередь, присваивается в зависимости от количества выплат по ОСАГО при ДТП и варьируется от класса М до 13-го.

Класс КБМ на период КБМ

Коэффициент КБМ на период КБМ

отсутствие страховых возмещений за период КБМ

одно страховое возмещение за период КБМ

два страховых возмещения за период КБМ

три страховых возмещения за период КБМ

более трех страховых возмещений за период КБМ

- у водителя с классом от М до 12-го за год езды без выплат при ДТП класс повышается на один пункт

- у водителя с 13-м классом при вождении без ДТП КБМ на следующий год остается минимальным

- если произошло хотя бы одно ДТП с выплатой по ОСАГО, класс падает на несколько пунктов, а вернуться к предыдущему классу можно будет только спустя несколько лет

Откуда могут появляться ошибки

Ошибки в КБМ возможны, если водитель, например, поменял водительское удостоверение, а данные в базе РСА еще не обновились. Возможны и другие причины:

- ошибка оператора, который неверно внес данные в полис;

- водитель заменил иностранные права на российские, тогда его КБМ автоматически считается как коэффициент новичка.

Если в страховом полисе указан неверный КБМ, то его можно проверить самостоятельно на сайте РСА и написать заявление в страховую компанию, чтобы в полис были внесены соответствующие изменения.

Если же ошибка подтверждается на сайте РСА, значит туда были переданы неверные данные.

Как исправить ошибку

Для того чтобы исправить данные в базе РСА, водитель должен обратиться к страховой компании с заявлением о пересмотре КБМ и внесении изменений.

Дополнительных документов предъявлять не нужно, но если есть копии предыдущих страховых полисов, где коэффициент рассчитан верно, то можно их предоставить как доказательство.

Страховщик должен перенаправить заявление в РСА, а тот, в свою очередь, провести проверку в течение пяти рабочих дней. О результатах сообщат страховой компании.

Если ответа от страховой компании нет больше месяца, то водитель может обратиться в Центробанк — именно этот орган уполномочен осуществлять надзор за деятельностью страховщиков. ЦБ не может вносить изменения в базу данных РСА, но он имеет возможность убедить страховщика выполнить свои обязанности.

Если не получилось решить проблему через страховую компанию и ЦБ РФ, то можно обратиться напрямую в РСА: например, через электронную приемную самостоятельно, приложив заявление о пересмотре КБМ и предыдущие полисы ОСАГО.

Как не переплатить за ОСАГО

Мне дважды доводилось исправлять ошибки страховых компаний, из-за которых полис ОСАГО стоил дороже. В статье я расскажу, как мне удалось с этим справиться.

С 2013 по 2016 год страховщики жаловались на убыточность бизнеса, а государство требовало оставить все как есть. И в те времена со страховщиками было много проблем: они навязывали дополнительные услуги, ошибались при расчете КБМ или хитрили со стажем. Эта ситуация коснулась меня и моей супруги.

Как я возвращал себе заслуженный КБМ

Правила, по которым считают стоимость страхового полиса, устанавливает государство. В основе расчетов — базовый тариф. Его умножают на различные коэффициенты.

Единственный коэффициент, на который может как-то влиять покупатель полиса, — бонус-малус, или КБМ. Его величина напрямую зависит от того, как часто водитель становится виновником ДТП. КБМ точно учитывает годы, которые водитель провел за рулем, — страховая считает их по данным из полисов, в которые он был вписан.

В первый год КБМ = 1 и не влияет на итоговую стоимость полиса. На следующий год, если не будет страховых случаев, водитель получит скидку 5% — коэффициент автоматически снизится до 0,95. За десять лет без аварий можно заслужить максимальную скидку 50% и получить КБМ 0,5. Если водитель окажется виновником аварии, полис подорожает: КБМ возрастет, в худшем случае — до 2,45.

Проблема со сбоями в коэффициентах ушла, но остались ее последствия. У многих водителей отсчет безаварийного стажа для КБМ идет с момента получения полиса без скидки, то есть с момента сбоя, а не получения первого страхового полиса ОСАГО. Я был одним из таких водителей. Сначала в 2014 году я удивился цене нового полиса, а потом увидел, что мой КБМ вырос, на сайте Российского союза автостраховщиков.

Это как если бы в магазине вдруг выкинули скидочную карту постоянного покупателя с кучей бонусов и выдали новую, и все пришлось бы начинать с нуля. К счастью, данные о КБМ хранятся в единой базе Российского союза автостраховщиков — РСА, к которой обязаны обращаться все страховые компании. Просто взять и сбросить КБМ уже не получится. Остается разобраться с последствиями старой ошибки. Вот что нужно сделать.

Проверить корректность своего КБМ можно на сайте РСА. Для этого потребуется принять соглашение на обработку персональных данных и заполнить все необходимые поля. Чтобы узнать действующий КБМ, в поле «Дата заключения договора или дополнительного соглашения» укажите текущую дату. Чтобы посмотреть динамику изменения, поменяйте дату — указывайте на год меньше для каждого запроса.

При безаварийном вождении КБМ плавно увеличивается на 0,05 при движении по годам в обратную сторону — или остается 0,5, если водитель давно получил максимальную скидку. Серьезные изменения возможны, если в прошлом были страховые случаи. Если таковых не было, а КБМ менялся на единицу, переходите к следующему этапу.

Написать заявление на перерасчет КБМ в свою страховую компанию. Компания обязана принять его и проверить указанные там данные. Подать заявление можно в офисе или по электронной почте. Если подаете лично, желательно сделать второй экземпляр для отметки о получении.

Некоторые страховые даже сделали у себя на сайте электронную форму для таких заявлений. Я отправлял по электронной почте и уже через пару недель увидел на сайте РСА правильный КБМ. Форму заявления можно взять в самой страховой компании, обратившись в техподдержку. Многие публикуют ее прямо на сайте, искать надо по запросам «несогласие с КБМ» или «исправить КБМ».

Риск, что КБМ сбросится до единицы, есть и сейчас. Например, так бывает у тех, кто меняет водительские права. Чтобы этого избежать, обратитесь в страховую и попросите вписать в действующий полис данные нового водительского удостоверения. Если этого не сделать, при оформлении очередного полиса ОСАГО страховой агент может из-за нового удостоверения не найти вас в базе РСА и оформить как нового клиента.

Если это уже произошло, пишите письмо в вашу страховую компанию — все должны исправить.

Как я доказывал страховой компании стаж жены

Еще один коэффициент, в котором может произойти ошибка, — коэффициент возраста и стажа, КВС. В данном случае стаж считают уже не по страховкам, в которые был вписан водитель, а по тому, сколько лет у него есть водительское удостоверение. КВС будет сокращаться, а полис — дешеветь, даже если человек положит права в тумбочку и ни разу не сядет за руль.

Страховая компания неправильно посчитала стаж моей жены. Мы поняли это, когда заплатили за полис в полтора раза больше, чем обычно. Чтобы восстановить справедливость и вернуть деньги, мне пришлось потрудиться. Однако большую часть работы удалось сделать без визита в офис страховой компании.

История началась с того, что мне нужно было вписать жену в уже действующий полис. Это нельзя было сделать онлайн — пришлось идти в офис страховой компании. Все оформили, но меня удивила цена за то, что вписали второго водителя. Впрочем, я никогда никого не вписывал в полис, и мне показалось, что все в порядке.

Когда срок этого полиса подходил к концу, я решил продлить его уже через сайт страховой компании. Тогда и обратил внимание на странный факт: из базы автоматически загрузилась неправильная дата начала водительского стажа жены. Первые права она получила в 2014 году, а на сайте страховой был указан 2019 — год получения новых прав после смены фамилии. В форме покупки электронного полиса ОСАГО можно было указать свои данные, даже если что-то подгрузилось автоматически. Я указал правильную дату и обнаружил, что полис стоит в полтора раза дешевле предыдущего: 5865 вместо 9470 Р . Я решил обратиться в техподдержку страховой компании: спросил, верно ли указан водительский стаж жены и посчитан предыдущий полис. Мне ответили, что стаж считают с 2014 года.

Я пересчитал стоимость полиса вручную и окончательно убедился, что при таком стаже он должен стоить гораздо дешевле. Снова написал в техподдержку: попросил уточнить, какие коэффициенты использовали при расчете стоимости полиса ОСАГО. Техподдержка отправила меня в офис, где я страховался.

Я позвонил туда и задал те же самые вопросы. Меня снова заверили, что стаж указан правильно. Но в ходе разговора выяснилось, что по какой-то причине при расчете применили подозрительно высокий КВС — 1,77, хотя должен быть 1,04. Специалист сказал, что все считает компьютер и от работников страховой ничего не зависит. Пришлось писать еще одно письмо.

Очень долго никто не отвечал — пришлось позвонить на горячую линию той же страховой. Там сказали, что по моему обращению уже создали заявку на возврат переплаты. Спустя несколько дней информация о переплате отобразилась в личном кабинете. Потом мне перезвонили из офиса, извинились и предложили написать заявление с указанием реквизитов для возврата денег.

Чуть позже я получил подробный ответ от страховой компании. Оказывается, компьютер считает далеко не все — сработал человеческий фактор.

я переплатил за ОСАГО из-за ошибки страховой

Друзья говорят, что похожие ситуации были не только у меня и не только в этой компании. Решил для себя, что впредь буду уточнять размер коэффициентов.

Что с этим делать

Ситуация постепенно улучшается. В 2019 году Центробанк увеличил тарифный коридор — это позволяет страховщикам менять базовую ставку в более широком диапазоне и самостоятельно влиять на стоимость полиса. По данным ведомства, это снизило стоимость полиса ОСАГО в среднем по стране почти на 5%.

С 24 августа 2020 года вступили в силу новые изменения: минимальный размер базовой ставки для физических лиц снизился до 2471 Р , максимальный возрос до 5436 Р . Ее точный размер теперь зависит от ряда новых факторов. Аккуратные водители смогут покупать полисы дешевле, а опасные для окружающих лихачи будут платить больше.