Какие машины можно выгодно разбить

Попадать в аварию, тем более в такую, где автомобиль получает серьезные повреждения, – это всегда грустно и неприятно. Однако есть люди, которые на последствиях таких ДТП делают деньги. В том плане, что скупают битые машины, чинят их и либо перепродают, либо оставляют себе. Компания AVTOTOTAL выяснила, какие же аварийные машины наиболее популярны среди россиян.

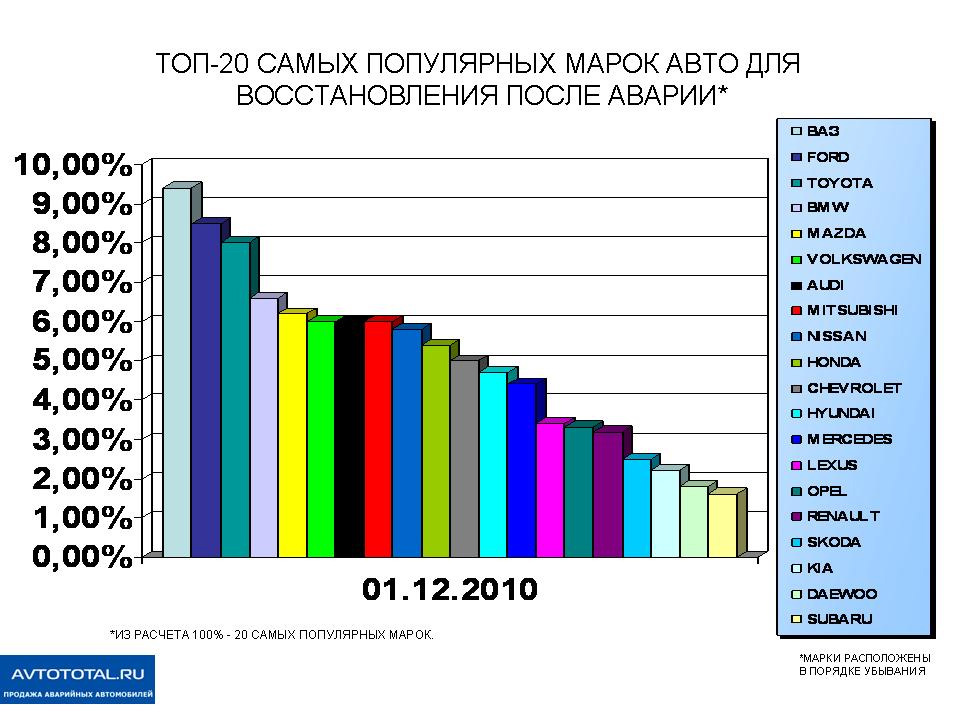

Первое место рейтинга прочно оккупировал АвтоВАЗ. Неудивительно, ведь купить битые «Жигули» – самый дешевый способ получить собственный автомобиль. Запчасти для наших «тазиков» продаются на каждом углу и стоят далеко не так дорого, как комплектующие для иномарок

. Не менее важно и то, что до определенного момента, конечно, но в целом починить ВАЗ можно в любом гараже.

Второе место у марки Ford. В последнее время некоторые модели этой компании выпускаются в России. А значит, запчасти достать несложно, плюс стоят они подешевле, чем на многие другие иномарки. За Ford говорит и соотношение цена/качество. Кроме того, битые Ford с радостью скупают различные разборки и точки торговли б/у запчастями, так как комплектующие Ford имеют хорошую остаточную стоимость.

Третье место за Toyota. За эту японскую компанию играет высокое качество двигателей и сборки, большое количество б/у запчастей и неоригинальных деталей из Турции. Кроме того, Toyota высоко котируется на вторичном рынке.

Довольно популярны среди скупщиков битых авто BMW, Volkswagen и Audi (4-е, 6-е и 7-е места соответственно). Автомобили крайне популярны на вторичном рынке, так что на них можно неплохо заработать. А вот Mercedes-Benz расположился лишь на 13-м месте, всему виной высокая стоимость владения.

Mitsubishi, Nissan и Honda, как ни странно, в рейтинге разместились не слишком высоко. Впрочем, они все равно обогнали Chevrolet, Hyundai, Renault и Opel. Все дело в том, что последние четыре марки не особенно котируются на вторичном рынке, да и качество металла, из которого сделан кузов, оставляет желать лучшего: чинить их очень сложно.

На последнем месте в рейтинге находится Subaru. Это совсем не удивительно, так как запчасти на эту японку крайне дорогие, а значит, восстанавливать Subaru после серьезной аварии дело затратное и неблагодарное.

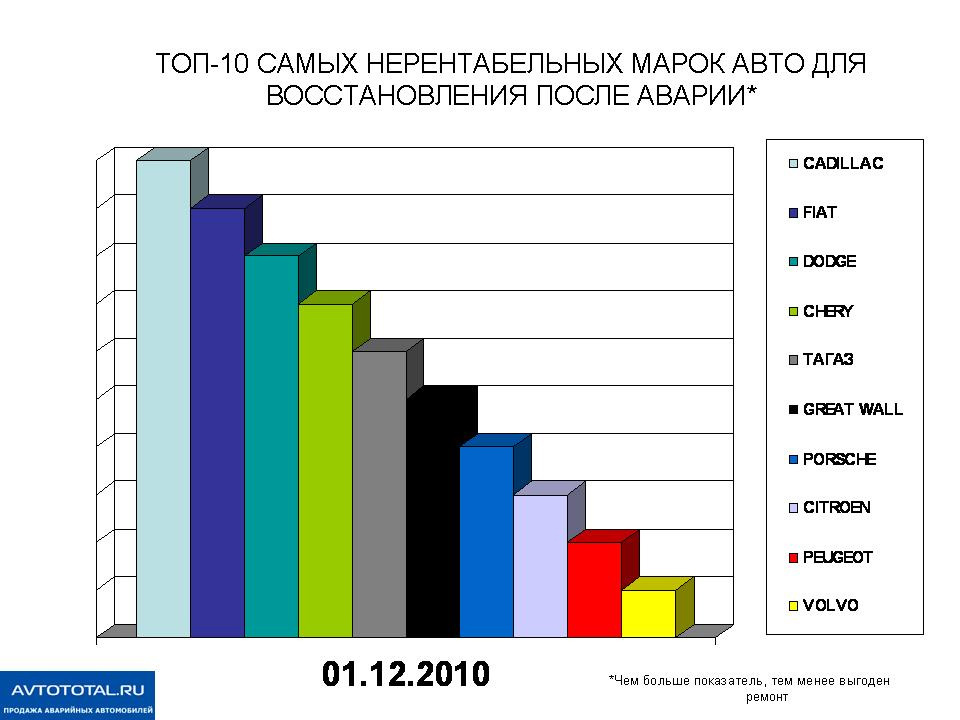

Интересно, что специалисты AVTOTOTAL составили и другой рейтинг: самых нерентабельных для восстановления после аварии марок. Тут лидируют Cadillac и Dodge. Дело в том, что запчасти на эти машины нужно либо очень долго ждать и платить за них большие деньги, либо кропотливо подыскивать на развалах. Такая же ситуация и с Porsche. На восстановлении этих суперкаров много не заработаешь.

Такая же история и с Citroen, Peugeot и FIAT.

Интересно другое: в список попали и китайские автомобили. Казалось бы, запчасти на них дешевые, восстановить можно практически на коленке – чем не вариант для последующей перепродажи. Оказывается, при любой мало-мальски серьезной аварии кузов корежит так, что восстанавливать его уже нецелесообразно!

КАСКО, как зарабатывают?

Купил парень Лансер Х, застраховал по КАСКО, год прошел, а ничего не случилось, что делать подумал он? Думает, разобью лобовое, выплатят много, а поставлю дешевое стекло, и всё. Разница в карман. Получал он по КАСКО — деньгами, а не ремонтом естественно. Берется простой Челябинский кирпич, и кидается в лобовое, НО, не рассчитал силу, и кирпич пробил лобовое, попал на торпеду, поцарапал её, задел руль, поцарапал его, упал ниже на бороду, поцарапал её, и до кучи задел рычаг АКПП, поцарапал и его! Все посчитали под замену, а именно, торпеду, руль, бороду, рычаг АКПП, лобовое стекло. Сумма на ремонт Лансера 6ти значная… по факту меняется только лобовое и то на Китай. Страхует заново, снова бьет лоб, только лоб в этот раз) опять выплачивают, снова ставят Китай. На осмотре машины, перед следующим страхованием, фоткают что лоб не оригинал, и теперь на этом всё…

Вторая история. Покупается Лачетти, страхуется в КАСКО, после чего едем на подъемник, берем молоток-кувалду, и погнали, по бензобаку, по подрамнику и тд, а также, проводим острым предметом по днищу. После едем на трассу, слетаем с нее в кювет (на самом деле просто съезжаем) вызываем копов, мол подрезали улетел… по днищу отбиваем 6ти значную сумму, ведь бак стоит дорого, и замена не копейки, подрамник не дешев, да еще и замена не простая, и тд…

Еще история. Шеркается самой мелкой шкуркой бочина, шкурка после шпакли, вся в пыли, на черной машине, кажется, что бочина в хлам…так же, делается пара вмятин на кузове, тупо пальцем, замятие делают типа под замену, но при этом они легко без покраски делаются, если не по ребрам мять. После этого, получаете деньги за двери, за их покраску и тд, а по факту без покраски выправляем вмятину, полируем царапины по лаку, и на этом все!

Покупаем, мертвенький бампер на авто, перекрашиваем его, и бьем… получаем, как за новый оригинал, а свой родной через неделю ставим на авто, и показываем, что он окрашен и поменян. С кузовным железом, фонарями и тд, всё тоже самое! Посмотрите сколько битых фонарей продают?) кто их покупает?) теперь понятно — кто?)

ПРОШУ ЗАМЕТИТЬ, МАШИНЫ ОСТАЛИСЬ НЕ БИТЫМИ НЕ КРАШЕНЫМИ, И В ЦЕНЕ НЕ ПОТЕРЯЛИ, И ПРИ ПРОДАЖЕ ЛЕГКО СКИНУТЬ ЕЁ! ПО КАСКО ОТБИВАЮТ ТАК, ЧТОБ И МАШИНА ЦЕЛАЯ, И ДЕНЬГИ В КАРМАНЕ! Не все конечно, кто-то и в узел их заворачивает, но умные делают так…

Как, на бумаге всё легко и просто, не правда ли?) вот Вам еще история. Начальник на работе кидал ключи на стол, и говорил, — кто хочет, прокатится на моей машине, и заодно помыть, на помыть денег дам, самому ехать в лом. Машина новая, застраховано всё. Доброволец, тут же появляется! Садится, этот Тимуровец за руль, и жогать ей. Но, не тут-то было, не рассчитал скорость, залетел под Газель… морда в хлам… фары, капот, решетка, бампер и тд. Что, делать первый вопрос? Выход есть всегда, водителю газели передается 5000 рублей, и газелист доволен. Что делать дальше? От начальника, мало того, что прилетит, как отдать битую машину? Но, гениальное решение найдено, едут к магазину Тракторозаводский (Челябинцы поймут), паркуется. Звонит в полицию, и рассказывает, зашел в магазин, машина целая была, вышел из магазина, а морды нет… ну полицаи не тупые, смотрят камера есть, думают, щас узнают, кто его стукнул… смотрят видео, а там, подъезжает машина разбитая, паркуется, через 15 минут, оттуда выходит этот парень и вызывает полицию))) ему говорят, самый умный что ли? Это уже мошенничество и уголовка! И парень, тут же едет домой за баблом, чтобы откупится теперь от копов) деньги отданы и газелисту и полиции, а машина разбита, что было дальше история умалчивает)

Надо еще историю? Читайте) купил парень астру в прошлой будке, новую, в кредит, естественно в КАСКО её сразу, покупает торпеду со взорванными подушками, едет, в столб… расправляет подушки, и вызывает полицию… приезжают копы, это его не первое ДТП по каско, и говорят, что-то порохом не воняет, когда подушки стреляют, это дает запах… нае6*ть пытаешься? Это уголовка… он отдал им столько денег, сколько нужно… и машина разбита, и денег нет и еще с копами расчитался!

Я к чему это всё пишу?) не думайте, что Вы, умнее других, идеальные аферы бывают редко, и сейчас везде, камеры, регистратор и тд. Кто этим профессионально занимается, тот знает все тонкости, и у него копы свои приезжают на оформление, и страховщик свой сидит, и оценщик!

Отбив один раз авто, по ходовке, за Вас обязательно, берется служба безопасности, которая при следующем ДТП назначит экспертизу и тд…так как, такое дтп, чтобы умерла ходовка, бывает редко… Разбили авто, который дорогой в оригинальных запчастях, но дешев в покупке? Такие, как, Лансер 9-10, за вами также будет блюсти СБ… и будут смотреть, мошенничество это, или нет, а если систематические дтп, несколько раз в год (на таких авто), то и подавно!

А теперь подумайте, почему тот же Лансер, тяжело найти отличную бу)? А, Ниссан этих годов проще) Многие из Вас, просто не станут бить своё авто, потому что жалко! А многие этим зарабатывают! Но/, ввязываться в такую авантюру без знаний, знакомых и тд, как минимум глупо! Хотя по мелочи, многие делают) типа стекло, или крылышко, ведь собрать можно дешевле.

А, почему сейчас КАСКО ремонтом в 90% случаев, а не деньгами выдают? По тем же причинам, слишком много народу, научилось на этом делать деньги, а доказать, часто, практически невозможно, если всё делать грамотно!

автомобили за которые страховые хорошо выплачивают по осаго

«АльфаСтрахование» представила рейтинг самых «дорогих» автомобилей по выплатам в ОСАГО в 2020 г.

Аналитики «АльфаСтрахование» подсчитали, водители каких авто заявляли о самых больших убытках по ОСАГО после аварий в 2020 г.

Эксперты определили коэффициент убыточности для каждой марки – сколько рублей выплачивает страховая компания на каждый рубль, оплаченный автовладельцем за полис ОСАГО для конкретной марки автомобиля. Коэффициент не учитывает выплаты по мошенническим схемам.

Первое и второе место занимают Maybach и ГАЗ. Коэффициент убыточности по ним составляет 147,1% и 145,5% соответственно.

Третье место за водителями автомобилей Alpina, где на каждый рубль премии страховщики выплачивают 1,3 руб. выплат, и Hummer, за ошибки владельцев которых страховщики выплачивают по 1,1 руб. на каждый рубль сданной премии.

«Большинство автомобилей, которые попали в топ, относятся к премиум-классу – это дорогие иномарки – Maybach, Alpina, Hummer. Владельцы таких автомобилей предпочитают езду на высоких скоростях, что часто приводит к печальным последствиям. Другой тренд – это недорогие автомобили, которые часто выбирают таксисты и таксопарки. Например, автомобили марки ГАЗ и ВАЗ. Высокий средний убыток у таких марок автомобилей объясняется их широкой распространенностью и активной эксплуатацией – отсюда и более высокая частота наступления страховых случаев», – говорит Денис Макаров, руководитель управления андеррайтинга обязательных видов «АльфаСтрахование».

Страховщики назвали автомобили, которые приносят им самые большие убытки

alt=»iStock» />

Самыми убыточными для страховщиков являются автомобили люксового бренда Maybach и… отечественной марки ГАЗ. О таком парадоксе говорит исследование компании «АльфаСтрахование». Ее эксперты подсчитали, водители каких машин заявляли о самых больших убытках по ОСАГО после аварий в 2020 году.

Аналитики вывели так называемый коэффициент убыточности, определив, сколько пришлось выплатить по страховым случаям на каждый рубль, который владельцы автомобилей конкретной марки отдали за полис ОСАГО. Причем, в компании отметили это особо, «коэффициент не учитывает выплаты по мошенническим схемам».

Но если с дорогими люксовыми автомобилями все понятно, то «ГАЗели» и «Волги» принесли такие расходы благодаря использованию в такси и общественном транспорте. Скорее всего, подобное объяснение справедливо и для остальных «бюджетников» в топ-10.

Что касается недорогих машин, то их «высокий средний убыток объясняется широкой распространенностью и активной эксплуатацией», который влечет более высокую частоту страховых случаев, заключил специалист.

Поменялась методика определения расходов на ремонт по ОСАГО

Водителей, пострадавших в ДТП, ждут изменения. Банк России утвердил новую методику определения расходов на ремонт по полису ОСАГО. Изменения коснутся всех водителей, попавших в ДТП после 20 сентября 2021 года.

Расскажем, как это будет работать, что означает для водителей и страховых компаний и кому это будет выгодно.

Что произошло

Подробно о том, как устроен полис ОСАГО и как он работает, мы рассказывали в статье «Как устроено ОСАГО».

Порядок выплат с вступлением в силу новой методики не меняется, максимальный размер выплат — тоже. В этой части все осталось как раньше: полис работает только в том случае, если вы виноваты в ДТП и пострадали другие люди или их имущество.

Максимальная страховая сумма, в пределах которой страховщик возмещает потерпевшим причиненный вред, составляет:

А вот что изменилось.

Как сделать ремонт и не сойти с ума

Справочники средней стоимости формируются по субъектам РФ

Как было раньше. Справочники средней стоимости запчастей, материалов и работ влияют на размер выплат и на стоимость работ по восстановлению автомобиля. А еще по ним оценивают годные остатки автомобиля в тех случаях, когда он не подлежит восстановлению. Владелец машины может оставить годные остатки себе — но размер выплат в этом случае будет меньше.

Справочники формировались по экономическим регионам. В один экономический регион могло входить сразу несколько субъектов РФ. Например, в Западно-Сибирский экономический регион входили Республика Алтай, Алтайский край, Кемеровская, Новосибирская, Омская, Томская, Тюменская области, Ханты-Мансийский и Ямало-Ненецкий автономные округа. Предполагалось, что средняя стоимость запчастей в этих регионах будет одинаковой.

Как сейчас. Справочники теперь создаются отдельно для каждого субъекта РФ. То есть для Республики Алтай и Алтайского края будет два разных справочника с разными ценами. Это позволит более точно учитывать ценообразование на каждой территории.

Изменения в справочники будут вносить чаще

Как было раньше. Справочники можно было менять вместе с ростом или снижением цен. Делало это профессиональное объединение страховщиков — не реже раза в полгода.

Как сейчас. Реальность такова, что цены на запчасти меняются чаще, чем раз в полгода. Поэтому новая методика обязывает вносить изменения в справочники не реже чем раз в три месяца.

В обсуждении справочников смогут принять участие все граждане

Перед утверждением новая версия справочника будет проходить общественное обсуждение на сайте РСА.

Право принять участие в обсуждении получат не только страховщики, но и обычные водители. Они смогут высказывать замечания и подавать предложения по средней стоимости запчастей, материалов и работ. Есть вероятность, что их мнение будет учтено.

Что с утратой товарной стоимости

После аварии даже отремонтированный автомобиль становится дешевле. Участие машины в ДТП — это хороший повод для торга с продавцом. Утрата товарной стоимости, сокращенно УТС, — это и есть разница в цене автомобиля до и после ДТП.

В проекте новой методики была целая глава, посвященная порядку расчета утраты товарной стоимости. Проект учитывал требования пункта 37 постановления Пленума Верховного суда РФ от 26.12.2017 № 58. Предполагалось, что страховые компании будут обязаны возмещать утрату товарной стоимости в рамках договора ОСАГО и этот вопрос будет решаться даже без заявления потерпевшего. Но из окончательного варианта положения эта глава исчезла.

В утвержденном варианте новой методики понятие «утрата товарной стоимости» не встречается, формулы ее расчета не приводятся. Нет и упоминания о том, что для ее возмещения больше не требуется заявление.

Но это не значит, что пострадавшие в ДТП больше не могут претендовать на возмещение утраты товарной стоимости. Позиция судов по этому вопросу однозначна: потерпевший имеет право на такую компенсацию. Просто для ее расчета, как и прежде, придется пользоваться сторонними методиками определения размера такого ущерба, ни одна из которых не является общепризнанной. А еще, возможно, придется обращаться в суды, терять время, тратиться на адвокатов.

Убыточнее не бывает. Топ-10 самых «дорогих» автомобилей для страховщиков по ОСАГО

При расчете коэффициента убыточности из списка оцениваемых марок были сознательно исключены любые автомобили кроме легковых: мото, спец- и грузовая техника, прицепы, тракторы, а также троллейбусы и другой городской транспорт, LCV (малотоннажные грузовые автомобили) любых производителей. Расчеты приведены на 15 июня 2017 г., коэффициент указан за предшествующий год.

Согласно закону об ОСАГО, чтобы деятельность страховой компании по ОСАГО была хотя бы похожа на безубыточную, коэффициент убыточности в рамках действующих тарифов не должен превышать 77%.

Структура лидеров неочевидна, география производства обширна, как и выявленный ценовой сегмент, да и особого разрыва в убыточности нет. Поэтому первое и второе место, неожиданно, в силу социального компромисса, за водителями автомобилей Jaguar и DAEWOO. Выплаты по ним превышают сборы по ОСАГО с владельцев машин этих марок на 143% и 140% соответственно.

Третье и четвертое место за водителями автомобилей отечественных производителей ГАЗ, где на каждый рубль премии страховщики выплачивают 1,35 руб. выплат, и ВАЗ, за ошибки владельцев которых страховщики выплачивают по 1,34 руб. на каждый рубль сданной премии.

| № | Марка автомобиля | Убыточность |

| 1 | Jaguar | 143% |

| 2 | DAEWOO | 140% |

| 3 | ГАЗ | 135% |

| 4 | ВАЗ | 134% |

| 5 | Datsun | 133% |

| 6 | Daihatsu | 132% |

| 7 | Geely | 130% |

| 8-9 | Infinity | 100% |

| 8-9 | Subaru | 100% |

| 10 | Honda | 96% |

Группа «АльфаСтрахование»

Объединяет АО «АльфаСтрахование», ООО «АльфаСтрахование-Жизнь», ООО «АльфаСтрахование-ОМС», ООО «Медицина АльфаСтрахования». Собственный капитал Группы составляет 14,3 млрд руб. Группа «АльфаСтрахование» входит в состав финансово-промышленного консорциума «Альфа-Групп» (Альфа-Банк, «Альфа-Капитал», А1, «Росводоканал», X5 RetailGroupN.V.). Согласно лицензии Группа предлагает более 100 страховых продуктов, включая продукты по страхованию жизни и страхованию от несчастного случая. На территории России страховую деятельность осуществляют более 270 региональных представительств. Услугами Группы пользуются более 24,8 млн клиентов по всей России. Группа «АльфаСтрахование» имеет рейтинг финансовой устойчивости Fitch «ВВ» по международной шкале и наивысший рейтинг надежности ruAA+ рейтингового агентства «Эксперт РА».

Для получения дополнительной информации, пожалуйста, обращайтесь (только для представителей СМИ):

Рейтинг страховых компаний по выплатам — кто платит своим клиентам

Страховые компании, которым можно доверить безопасность своего транспортного средства.

Рейтинг страховых компаний по выплатам — кто платит своим клиентам

Рейтинг страховых компаний по выплатам ОСАГО 2016 позволяет определить, кому стоит доверить безопасность своего транспортно средства. Многие страховщики заявляют, что объем выплат у них превышает количество сборов. В результате многие клиенты сталкиваются с занижением ущерба, затягиванием платежей и вынуждены обращаться в суд.

Ориентируясь на рейтинг выплат по ОСАГО 2016, вы сможете подобрать подходящую вам компанию.

Кто стабильно выплачивал деньги

Все эти компании продемонстрировали большое количество выплат. Их клиенты практически всегда в досудебном порядке получают средства на ремонт автомобилей без обращения в суд.

Ингосстрах

В рейтинге выплат по ОСАГО «Ингосстрах» продемонстрировал отличные результаты. Уровень выплат у него составил 56%. При этом большинство обращений клиентов получали положительный ответ. В суд было подано заявлений всего на 0,13% сделок.

Дополняет это высокий рейтинг RAEX у «Ингосстрах» – A++. Компания оценивается как очень надежная, поэтому клиенты могут рассчитывать на дальнейшее сохранение положительных тенденций.

Согаз

Следующим в рейтинге по выплатам по ОСАГО идет «Согаз». Эта компания продемонстрировала менее хорошие показатели по судебным разбирательствам. До суда дошло 1,37% сделок. Но при этом уровень выплат достиг 53%.

Рейтинг RAEX у «Согаз» высокий – A++, что говорит о надежности компании и хороших перспективах для клиентов.

Неплохие результаты в рейтинге страховых компаний по выплатам ОСАГО продемонстрировала компания ERGO. Уровень платежей держится на уровне в 53%. Количество судебных разбирательств очень низкое и составляет всего 0,26% от общего числа сделок.

Рейтинг RAEX у ERGO – A++, поэтому ожидать каких-либо негативных изменений не приходится.

Не менее высокие результаты продемонстрировала компания РЕСО. Уровень выплат достиг 52%, хотя количество судебных разбирательств достигло 1,41% от общего числа сделок.

Компенсирует это высокий рейтинг RAEX у РЕСО – A++, позволяющий клиентам как минимум не сомневаться, что они получат свои деньги.

Транснефть

В рейтинге выплат страховых компаний по ОСАГО высокую строчку занимает компания «Транснефть». В ней уровень выплат достиг 58%. Количество судебных разбирательств держится на 0,17% от общего числа сделок.

Основным недостатком «Транснефти» является отсутствие рейтинга RAEX, что снижает доверие к компании в глаза потенциальных клиентов.

Подводя итоги

В рейтинг страховых компаний ОСАГО по выплатам попало большинство крупных компаний. Серьезные игроки в этом бизнесе стремятся поддерживать свою репутацию, выплачивая средства большинству клиентов и доводя минимум дел до судебного разбирательства.

Ориентируясь на рейтинг страховых компаний по выплатам ОСАГО, не забывайте и об их надежности. Оценить ее поможет рейтинг RAEX. Чем он ниже, тем выше риск отзыва лицензии или возникновения других проблем при взаимодействии со страховщиком.

«АльфаСтрахование» представила рейтинг самых «дорогих» автомобилей по выплатам в ОСАГО в 2020 г.

Аналитики «АльфаСтрахование» подсчитали, водители каких авто заявляли о самых больших убытках по ОСАГО после аварий в 2020 г.

Эксперты определили коэффициент убыточности для каждой марки – сколько рублей выплачивает страховая компания на каждый рубль, оплаченный автовладельцем за полис ОСАГО для конкретной марки автомобиля. Коэффициент не учитывает выплаты по мошенническим схемам.

Первое и второе место занимают Maybach и ГАЗ. Коэффициент убыточности по ним составляет 147,1% и 145,5% соответственно.

Третье место за водителями автомобилей Alpina, где на каждый рубль премии страховщики выплачивают 1,3 руб. выплат, и Hummer, за ошибки владельцев которых страховщики выплачивают по 1,1 руб. на каждый рубль сданной премии.

Пятое и шестое место за водителями Datsun и Daihatsu (110,4% и 103,4%) с показателями убыточности в 1,1 и 1 руб. к сборам. За ними – водители Daewoo — 91,3%. Убыточность по данной марке – 0,91 руб. к сборам. Последние три места в десятке самых убыточных для страховщиков автомобилей занимают ВАЗ (90,3%), Honda (79,3%) и Fiat (72,1%).

«Большинство автомобилей, которые попали в топ, относятся к премиум-классу – это дорогие иномарки – Maybach, Alpina, Hummer. Владельцы таких автомобилей предпочитают езду на высоких скоростях, что часто приводит к печальным последствиям. Другой тренд – это недорогие автомобили, которые часто выбирают таксисты и таксопарки. Например, автомобили марки ГАЗ и ВАЗ. Высокий средний убыток у таких марок автомобилей объясняется их широкой распространенностью и активной эксплуатацией – отсюда и более высокая частота наступления страховых случаев», – говорит Денис Макаров, руководитель управления андеррайтинга обязательных видов «АльфаСтрахование».