Как изменятся автокредиты, ипотека и потребзаймы из-за роста ставки ЦБ

Специально для «Российской газеты» главный аналитик TeleTrade Марк Гойхман рассказал, как изменится ставка по кредитам и что ждать от курса рубля в ближайшее время:

— Увеличение процента, под который ЦБ кредитует коммерческие банки, ведет к повышению стоимости ресурсов для них. Это, как правило, напрямую переносит подорожание на кредитные продукты самих банков. Происходит это в течение первых недель после увеличения ставки.

Кроме того, решение Центробанка нужно рассматривать шире. Регулятор крайне решительно настроен на беспощадную борьбу с инфляцией, с инфляционными ожиданиями, подталкивающими цены. Поэтому он обозначил высокую вероятность дальнейшего ужесточения своей политики и роста ключевой ставки в ближайшие месяцы. Ее диапазон может составить в среднем 9-11 процентов в 2022 году, по словам главы ЦБ РФ Эльвиры Набиуллиной.

Это означает, что и банки во многих случаях станут работать «на опережение».

Кроме политики ЦБ, на проценты по кредитам воздействует и общая конъюнктура, в частности, уровень инфляции, степень конкуренции, спрос и доходы населения.

По последним опубликованным данным ЦБ России, средняя стоимость банковских кредитов физлицам на срок свыше одного года составляла 10,73 процента на начало 2022 года, в том числе 13,9 процента — по автокредитам. В тех условиях еще не в полной мере проявлялись последствия предыдущего увеличения ставки ЦБ 18 декабря с 7,5 до 8,5 процента годовых.

Учитывая все эти факторы, можно предположить, что в феврале-марте 2022 года данные кредиты подорожают в среднем примерно до 12,5-13 процентов, а автокредиты — к 15,5 — 16 процентам.

Ипотека уже в феврале 2022 года в топ-15 банков выдается в среднем по ставке около 10,5 процента, согласно расчету «ДОМ.РФ». После нового решения ЦБ РФ она может подняться выше 11-12 процентов.

В то же время, по принципу «нет худа без добра», для граждан политика регулятора имеет большой плюс в виде повышения ставок по вкладам, увеличения доходности вложений в государственные и корпоративные облигации. В этом также проявляется одна из целей ЦБ.

Что ждать от рубля после бурных событий пятницы

Для курса рубля в целом повышение ключевой ставки — поддерживающий фактор. Поскольку оно ведет к увеличению доходности вложений в рублях и спроса на них, а также к росту притока внешних инвестиций, предложения валюты на рынке.

Но вердикт ЦБ РФ в пятницу был ожидаемым и уже учтен курсом рубля как один из драйверов его укрепления в последние дни. Во многом поэтому цена рубля после объявления решения ЦБ не поднялась.

Гораздо сильнее на курс действуют факторы неожиданные. Таким оказалось в самом конце дня 11 февраля внезапное обращение президента СШ Джо Байдена к американским гражданам немедленно покинуть Украину.

Оно прозвучало на фоне снижения эскалации ситуации вокруг Украины в последние дни, развития переговорных процессов. Поэтому доллар отреагировал достаточно бурно. На окончании дня и недели его курс подскочил с 75 к 77,2 рубля, курс евро — с 85,8 к 87,6 рубля.

В ближайшие дни и в дальнейшем основными для курса будут прежние триггеры. Это геополитическая ситуация вокруг Украины, политика ведущих центробанков, цены энергоносителей и прочее. Дополнительную интригу создает объявленное на 14 февраля внеплановое закрытое заседание ФРС США.

Оно созывается, вероятно, из-за неожиданно сильного подъема инфляции в США до 7,5 процента, отмеченного в информации 10 февраля.

Инвесторы обратят внимание и на данные по ВВП еврозоны во вторник. На объем розничных продаж, запасы нефти в США и протоколы предыдущего заседания ФРС в среду. И на отчет о кредитно-денежной политике Европейского ЦБ в четверг.

Если не произойдет внезапного дополнительного обострения геополитической ситуации курс рубля может стабилизироваться.

Но предполагаемый на будущей неделе его актуальный диапазон широк именно из-за указанных неопределенных триггеров. Он составляет 74,6-79 рублей за доллар и 84,8-89 рублей за евро.

Льготный автокредит в 2023 году: Как получить

Мечтаете о своем автомобиле? Возможно, настали лучшие времена для его приобретения: государство готово оплатить часть дорогой покупки. Подробности – в нашей статье.

Льготный автокредит — это возможность приобрести автомобиль с субсидией от государства. Звучит заманчиво, но чтобы воспользоваться программой, важно соблюсти ряд условий.

Что за программа

Госпрограмма с поддержкой автокредитования была запущена в 2018 году по инициативе Минпромторга. Она дает скидку при покупке авто, а еще поддерживает отечественный автопром: субсидирование распространяется только на авто- и электромобили российской сборки.

Программа льготного автокредитования была продлена на 2023 год. Кто может купить авто с господдержкой?

Автокредит с участием государства гарантирует скидку 25% на первый взнос жителям Дальневосточного региона и до 20% — всем остальным. Льгота не выплачивается живыми деньгами — скидку банку-кредитору государство возмещает напрямую, минуя покупателя.

Традиционно программа льготного автокредитования подходит тем, кто берет автокредит на первый автомобиль. Обычно в таком случае выбирают подержанные российские машины по невысокой цене. Если транспортное средство нужно только для отработки навыков вождения, то спустя время с ним не жаль будет расстаться, а значит, и тратить на это большую сумму не стоит.

В то же время господдержка позволяет купить качественный новый автомобиль и при этом сэкономить. В некоторых случаях покупатель даже выигрывает в цене по сравнению с покупкой подержанной машины. В Совкомбанке вы сможете подобрать автокредит под свои условия и с комфортной ставкой.

Вам не придется затягивать с покупкой машины, если вы возьмете автокредит в Совкомбанке. С помощью него можно купить как новое, так и подержанное авто. Выберите подходящую программу и рассчитайте ежемесячный платеж прямо сейчас!

Кто может получить льготный автокредит

Однозначно можно сказать — госпрограмма льготного автокредитования очень популярна: в 2023 году на нее выделили более 5 млрд рублей.

До 2024 года, пока действует господдержка, у вас есть возможность получить автокредит со скидкой, если вы соответствуете условиям программы.

- Гражданство РФ;

- У вас есть ребенок (или дети) до 18 лет, в том числе и под опекой (потребуется копия свидетельства о рождении);

- У вас есть водительские права;

- Вы планируете приобрести первый в жизни автомобиль;

- У вас уже есть авто, возраст которого – не больше шести лет, вы им пользовались больше года и сейчас хотите сдать в трейд-ин (потребуется копия ПТС);

- Вы сотрудник государственного образовательного, медицинского учреждения или военнослужащий (потребуется справка с места работы);

- У вас нет действующих автокредитов, и вы не планируете их брать в ближайшем будущем (потребуется расписка).

Семейный автомобиль

Для семей, в которых воспитывается хотя бы один ребенок возрастом от 6 месяцев до 18 лет, в том числе под опекой или попечительством.

Для получения кредита необходимо предоставить свидетельство о рождении ребенка или документы об усыновлении, справку с места работы, справку из ГИБДД об отсутствии авто в собственности последние два года.

Важно: один родитель с детьми — это тоже семья, которая попадает под действие программы. Обязательные условия: официальное трудоустройство (потребуется подтверждение), хорошая кредитная история, отсутствие других автокредитов.

Первый автомобиль

Хороший вариант для покупки первого в жизни автомобиля. Вам одобрят кредит, если у вас хорошая кредитная история, вы работаете официально (потребуется справка с места работы), и у вас нет другого автокредита и своей машины.

Медицинский работник

Вариант для тех, кто работает в бюджетных медицинских учреждениях. Потребуется подтверждение трудоустройства в медицинской организации государственной системы здравоохранения. Необходимо предоставить копию лицензии медучреждения или справку с места работы (где указан номер лицензии) и копию трудовой книжки

Trade-In

Вариант для тех, кто продает свой автомобиль (выпущенный более шести лет назад) дилеру в счет оплаты части первоначального взноса по автокредиту. На момент обращения автомобиль должен быть в собственности не менее года. Чтобы получить автокредит, нужно подтвердить продажу копией ПТС.

Автомобиль военнослужащим и их родственникам

Подойдет тем, кто служит в Электромобиль

Для покупки электромобиля Evolute с господдержкой нужно будет предоставить водительское удостоверение и паспорт РФ. Evolute — это электрокар российской сборки.

Условия получения

Главное условие для получения льготного автокредита — это, конечно, хорошая кредитная история. Банк не будет рисковать и выдавать деньги неплательщику, даже если часть за него заплатит государство.

При покупке автомобиль остается в залоге у банка до полной оплаты. Необходимо предоставить обычный пакет документов, написать заявление по форме банка и ждать решения. Максимальный срок кредита устанавливается банком.

Чтобы взять автокредит, не нужно ждать начала скидок и акций. Вы можете получить сумму до 6,9 млн рублей под выгодную процентную ставку. Оставьте заявку на автокредит прямо сейчас!

Какой автомобиль можно приобрести

Госпрограмма распространяется на ограниченный модельный ряд автомобилей российского производства или сборки: УАЗ, Лада, ГАЗ, Haval тульской сборки (позднее должна добавиться марка «Москвич»).

Есть ряд требований, которым должен соответствовать новый автомобиль, чтобы попасть под госпрограмму:

- стоимость: до 2 млн рублей;

- вес: до 3,5 тонн;

- годы выпуска: 2019-2021;

- соответствие балльной оценке: в 2021 году – 1500 баллов, в 2022 году – уже 2000 баллов.

Что такое баллы?

Их присуждают за отдельные работы и материалы, проведенные и произведенные в России: окраска кузова на территории нашей страны даст 500 баллов, а использование российского металла — 200 баллов. Таким образом Минпромторг может убедиться, что вы выбрали автомобиль именно отечественной сборки.

Нужно ли оформлять каско

При оформлении автокредита автомобиль будет находиться в залоге — это непременное условие, иначе банк просто не даст заем. Это означает, что покупки каско не избежать в любом случае.

У вас будет две недели, чтобы подумать и решить, нужна ли вам дорогая страховка. Если в течение 14 дней с авто ничего не произойдет, то пишите заявление на отказ от каско, и вам вернут деньги.

Представим, что Иван взял кредит на авто с государственной поддержкой. По условиям договора пришлось оформить каско. Сумма субсидии от государства была больше самого полиса; это оказалось выгодным, ведь фактически он не платил за дорогую страховку.

Можно ли погасить кредит досрочно

Условия выплаты автокредита с государственной поддержкой устанавливает банк, но ограничений на досрочное погашение нет. Вы можете внести оставшуюся часть долга через день, неделю или месяц. При этом машина освобождается от обременений и выходит из-под залога в ваше полное владение.

Банк вправе отказать в автокредите по ряду причин. Льготное автокредитование — это не обязательство банка, а его право. Именно банк выдает кредит, и именно с банком ведутся все финансовые дела. Государство лишь покрывает часть расходов покупателя авто.

Выгода льготного автокредита

Льготный кредит дает возможность сэкономить: субсидия от государства помогает заметно уменьшить тело кредита и ежемесячные выплаты.

Рассмотрим ситуацию: вы решили купить автомобиль стоимостью 680 тысяч рублей. Банк одобрил кредит на 3 года со ставкой 11,3% годовых.

Сколько придется платить:

802 тысячи рублей

Если выяснится, что вы предоставили заведомо ложные сведения — например, у вас нет детей, есть действующий автокредит или вы покупаете не первый в жизни автомобиль, государство потребует от банка вернуть субсидию. А банк в свою очередь потребует эти деньги с вас.

Плюс ко всему нужно будет заплатить проценты за использование этих средств. Лучше так не рисковать.

Совет от банка

Перед покупкой автомобиля внимательно изучите все предложения автосалонов и банков, варианты господдержки и возможные риски.

Достоинства и недостатки льготного автокредитования

Подведем итоги и рассмотрим преимущества и недостатки покупки авто в кредит с помощью от государства.

- скидки на приобретение машины;

- можно купить «железного коня» здесь и сейчас без серьезных накоплений;

- длинный срок выплат и комфортный ежемесячный платеж.

- подходит не всем;

- ограниченный выбор моделей;

- обязательное автострахование.

Если вы хотите купить машину, постарайтесь не упустить свой шанс и попробуйте оформить льготный автокредит с субсидией от государства. От этой попытки вы ничего не теряете, а если подойдете по всем условиям, вас ждет значительная экономия.

Какой кредит выгоднее для покупки авто в 2022 году

Покупка машины – значимое событие для большинства россиян. Ведь оно требует существенного объема средств. Не всегда личных накоплений достаточно для этого. Соответственно, приходится брать взаймы. Причем зачастую рассматривается два варианта долговых обязательств. Они были сопоставлены сервисом Brobank.ru с целью определить: какой кредит выгоднее для покупки авто в 2022 году – целевой автокредит или наличными. Естественно, предусматривается оформление обоих займов в банках.

Что дешевле в 2022 году: автокредит или потребительский кредит

Процентная ставка – одна из составляющих итоговой переплаты по займу. Опираться только на нее некорректно. Основной параметр во всех долговых обязательствах – полная стоимость кредита (ПСК). Она отображает реальные расходы, учитывая не только комиссию за пользование заемными средствами, но и другие траты, а также форму платежей.

- Что дешевле в 2022 году: автокредит или потребительский кредит

- Нюансы того, какой кредит выгоднее для покупки авто в 2022 году

- Кредиты наличными

- Автокредиты

- Итог: какой кредит лучше для покупки машины в 2022 году

Важно отметить, что ЦБ РФ мониторит ПСК по всем типам потребительских кредитов. В том числе наличными и автокредитам. Анализ касается фактических уровней, применяемых к заключенным договорам. Выполняется это для определения ограничений параметра, которые могут использоваться банками. Соответственно, именно такие показатели и будут браться для анализа.

Из полученного графика можно сделать один безоговорочный вывод – новое транспортное средство покупать дешевле с помощью автокредита. Лишь при условии выплаты долга менее чем за год уровень ПСК меньше по займам наличными. Правда, на такой период договоры для рассматриваемых покупок заключаются редко. В случае с подержанными машинами переплата меньше по кредитам наличными.

Стоит выделить три важных нюанса. Во-первых, анализ охватывает период в год. Чтобы определить общие тенденции рынка, исключив возможные его временные изменения. Во-вторых, используются последние данные, опубликованные ЦБ РФ. В-третьих, они отображают средний уровень ПСК по фактически заключенным договорам в указанных периодах.

Займы длительностью до года представлены для отображения общей концепции. То есть подтверждения, что досрочная выплата позволяет существенно сократить траты на обслуживание долга. Причем автокредиты подразумевают любой срок. Их оформление в редких случаях подразумевает период менее чем в 12 месяцев. Поэтому более объективно их сопоставлять с кредитами от года.

Нюансы того, какой кредит выгоднее для покупки авто в 2022 году

Каждый тип долгового обязательства, естественно, располагает собственными нюансами. Причем пересекающимися. То есть преимущества одного варианта займа автоматически становятся недостатками другого. В то же время их стоит рассматривать отдельно. В некоторых случаях они будут играть ключевую роль при выборе наиболее подходящего варианта.

Сразу можно развенчать три основных мифа. Во-первых, без официального трудоустройства оформить деньги в долг в банке не удастся. Ни в виде автокредита, ни потребительского займа. Тем более на сумму, позволяющую купить машину. Заявляемое заключение договора только по паспорту не отменяет требование к работе клиента.

Во-вторых, срок рассмотрения заявки. Он в обоих случаях будет сопоставимый. Зачастую, выносится решение в день обращения клиента. Реже – за сутки-трое. Такая задержка, в основном, может происходить при условии обращения в выходной день. Хотя, большая часть финансовых институтов выносят вердикт и в нерабочие дни. Это касается обоих вариантов.

В-третьих, ставки по тому или иному типу кредита не фиксированные. Для разных заемщиков, даже в рамках одного тарифа, они могут отличаться. Например, за счет приобретения дополнительных услуг, предоставляемого пакета документов, наличия льгот в выбранной для договора структуры и т.д. Поэтому перед выбором стоит консультироваться по каждому продукту индивидуально.

Отдельно стоит выделить кредитную историю. Она должна быть достаточно качественной. Важно, что это условие придется соблюдать при запросе любого из оцениваемых займов. Тем более в текущем 2022 году, когда в связи с кризисом ужесточаются требования к клиентам. То есть при наличии текущей просрочки по действующему кредиту получить одобрение ни на автокредит, ни на займ наличными не удастся.

Кредиты наличными

Наиболее существенный нюанс – ограниченная сумма. Причем он касается сразу двух направлений. Во-первых, по лимитам тарифов. Например, на текущий момент запросить в Росбанке в качестве займа удастся не более 3 000 000 рублей. Если формировать заявку на автокредит, то в нем доступны суммы до 20 000 000 рублей.

Во-вторых, в связи с рисками невозврата средств. Для крупных сумм в долг, например, более полутора миллионов рублей, многие банки запрашивают предоставить обеспечение. В основном – залог. Например, недвижимости. Соответственно, при таком требовании и отсутствии возможности у клиента выполнить его, использовать кредит наличными не удастся. Конечно, если сумма необходима больше, чем это предусмотрено необеспеченным займом.

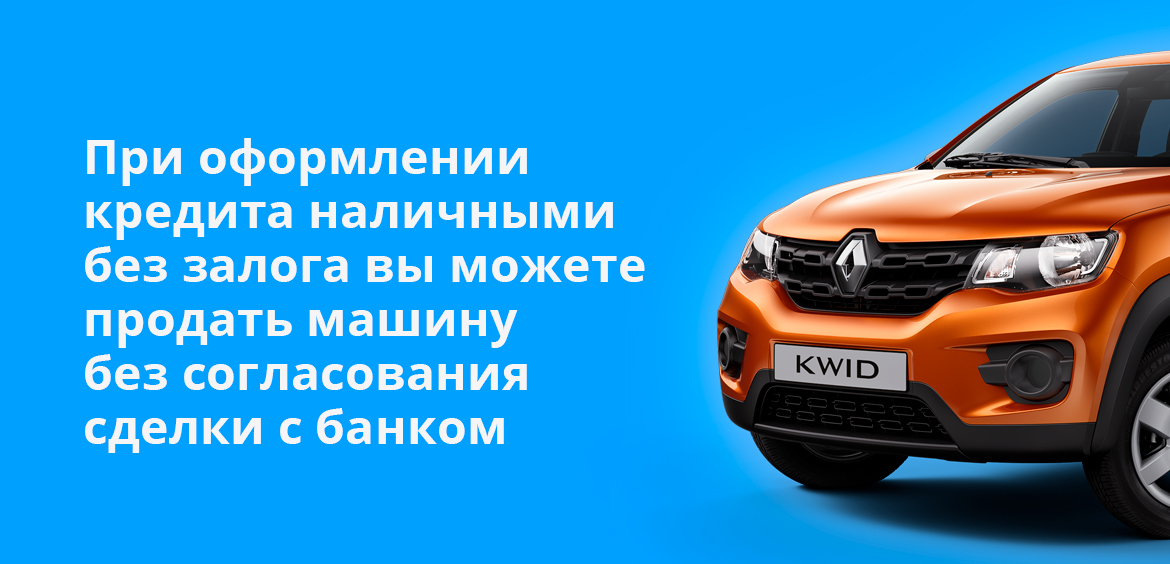

С другой стороны, отсутствие залога провоцирует преимущество рассматриваемого варианта. Речь идет о возможности продать купленную за счет кредитных средств машину в любой момент. Без согласования сделки с банком. Особенно актуально это, если возникают финансовые сложности. Должник может реализовать транспортное средство и полностью досрочно закрыть остаток займа. В случае с автокредитом такую процедуру придется согласовывать с финансовым учреждением. Причем ее одобрение никто не сможет гарантировать.

Автокредиты

Здесь действует ограничение по доступным для покупки транспортным средствам. Особенно актуален этот нюанс для подержанных машин. Ведь выгодное предложение по покупке авто может не подходить по требованиям возраста, пробега, категории т.д. В таком случае использовать автокредит не удастся. Придется обращаться в банк за получением займа наличными.

Еще один нюанс – полностью онлайн оформить можно только кредит. Целевой на покупку машины требует визита клиента в банк или автосалон. Где и происходит итоговое проведение сделки. Дистанционно удастся получить лишь предварительное решение, которое не гарантирует финансирование покупки авто.

Помимо стандартных трат на оформление купли-продажи и регистрации машины, автокредит потребует дополнительные расходы. Во-первых, приобретение страховки. От нее можно отказаться, но, как показывает практика, увеличение ставки в следствии отсутствия этой услуги обходится клиенту дороже. Во-вторых, первоначальный взнос. Минимальный его уровень, в основном, находится в районе пятой части стоимости машины.

Итог: какой кредит лучше для покупки машины в 2022 году

Универсального ответа для всех потребителей, к сожалению, дать невозможно. Каждый случай индивидуальный. Для одних граждан можно использовать только кредит наличными. Например, если планируется покупка достаточно старой машины, которая не соответствует требованиям целевого займа. Для других – доступен лишь автокредит. Например, в случае крупной суммы приобретения в районе 5 000 000 рублей. Третьи – располагают возможностью выбора.

Именно в третьем случае важно самостоятельно определить — какой кредит выгоднее для покупки авто. Причем в первую очередь сравнивается общая доступность того или иного варианта. Затем детально рассчитывается общая итоговая переплата за обслуживание автокредита и потребительского. Необходимо учитывать все сопутствующие траты, а не только по пункту процентов. Важно – по индивидуально предложенным условиям финансирования.

Лишь после этого удастся определить какой из вариантов окажется дешевле. Ведь те же автокредиты могут быть разработаны с отдельными брендами — производителями или ретейлерами транспортных средств. Где появляется дополнительная выгода по процентной ставке. С другой стороны, есть вероятность навязывания дополнительных услуг в этих программах. Чем, к сожалению, некоторые финансовые институты грешат. Исключая подобные траты как раз в займах наличными.

Sorry, you have been blocked

This website is using a security service to protect itself from online attacks. The action you just performed triggered the security solution. There are several actions that could trigger this block including submitting a certain word or phrase, a SQL command or malformed data.

What can I do to resolve this?

You can email the site owner to let them know you were blocked. Please include what you were doing when this page came up and the Cloudflare Ray ID found at the bottom of this page.

Cloudflare Ray ID: 7f3fe785db4938b8 • Your IP: Click to reveal 178.132.111.235 • Performance & security by Cloudflare