Как проверить авто на залог и кредит перед покупкой: 5 способов проверки машины

Большинство новых машин сегодня приобретается в кредит. Спустя какое-то время некоторые владельцы устают вносить ежемесячные платежи и решают продать авто, за которое еще не расплатились с банком. Это незаконно и грозит покупателю серьезными неприятностями.

С какими неприятностями можно столкнуться после приобретения кредитного авто, как проверить, в кредите автомобиль или нет, и как понять, что перед вами мошенник, я расскажу в сегодняшнем посте.

ПОЧЕМУ НУЖНО ПРОВЕРИТЬ АВТО НА КРЕДИТ И ЗАЛОГ ПЕРЕД ПОКУПКОЙ

Перед тем, как оформить куплю-продажу, нужно проверить, не в кредите ли авто и не числится ли оно в залоге. Машина, имеющая вышеуказанные обременения, не является собственностью владельца. Она принадлежит банку до тех пор, пока собственник не исполнит свои финансовые обязательства. Это значит, что заемщик не вправе продавать авто, пока не выведет его из-под залога или не выплатит кредит.

Иногда собственники сбывают кредитные машины, чтобы погасить остаток по долгу. Обременения с авто снимаются, и новый хозяин может спокойно пользоваться им. Но покупатель ставится об этом в известность и получает хорошую скидку. Если продавец утаил, что машина в кредите или залоге, это уже мошенничество.

Как только банк перестанет получать от бывшего хозяина авто платежи, он заберет машину, чтобы покрыть свои убытки. В ходе судебного разбирательства покупателю придется доказывать, что он не был в курсе ситуации.

Суд может вынести решение о взыскании денег с продавца, но найти последнего будет сложно. Как правило, подобные сделки совершаются умышленно, и мошенники бесследно исчезают. Новые владельцы лишаются и машины, и уплаченных за нее денег.

5 СПОСОБОВ ПРОВЕРИТЬ, В КРЕДИТЕ ЛИ АВТОМОБИЛЬ

Чтобы вы не стали жертвой обмана, советую до подписания ДКП проверить автомобиль на кредит и залог и пробить также владельца ТС. Сделать это можно несколькими способами.

Способ 1: воспользоваться реестром залогов

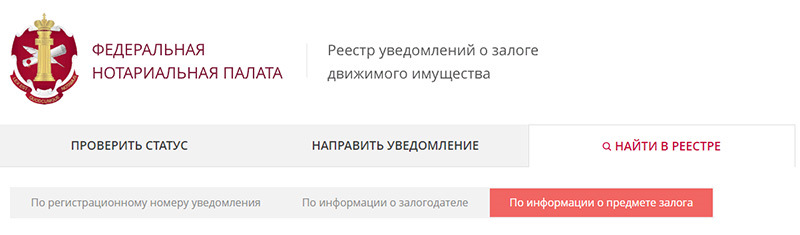

Проверить авто на кредит и залог можно на сайте Федеральной нотариальной палаты. Он пробивает авто только по VIN.

Для этого нужно:

1. Зайти на сайт reestr-zalogov.ru и в разделе «Найти в реестре» выбрать вкладку «По информации о предмете залога».

2. Сервис попросит ввести VIN, PIN (поиск по уведомлениям), номер шасси или номер кузова.

3. Вбиваете VIN и получаете результат.

Под результатами вышло уведомление о том, что информация может быть неполной – рекомендуется получить выписку у нотариуса лично или через сайт. Советую заказать выписку, так как данные могут быть не внесены в базу на момент проверки автомобиля.

Способ 2: заказать проверку авто на кредит через агрегатор данных

Этот способ удобен тем, что вы не только проверите авто на залог, но и получите подробную историю эксплуатацию машины. Я для этих целей использую сервис avtocod.ru. Здесь можно заказать проверку на кредит и залог по госномеру или VIN-коду авто.

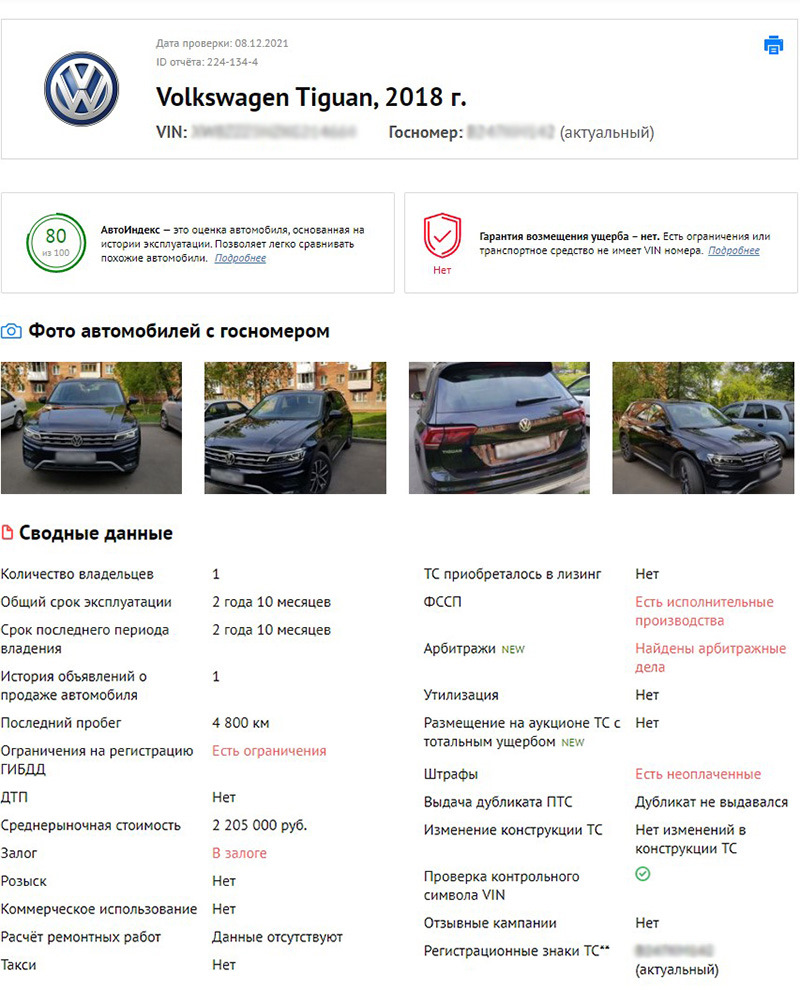

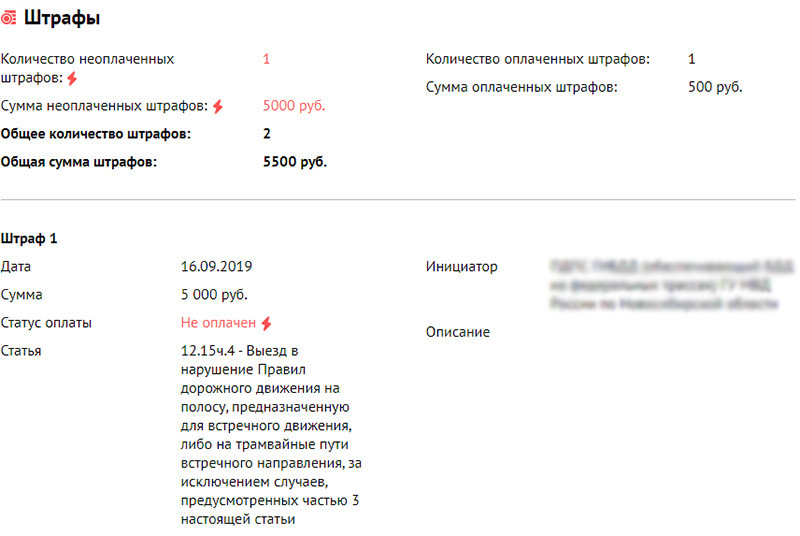

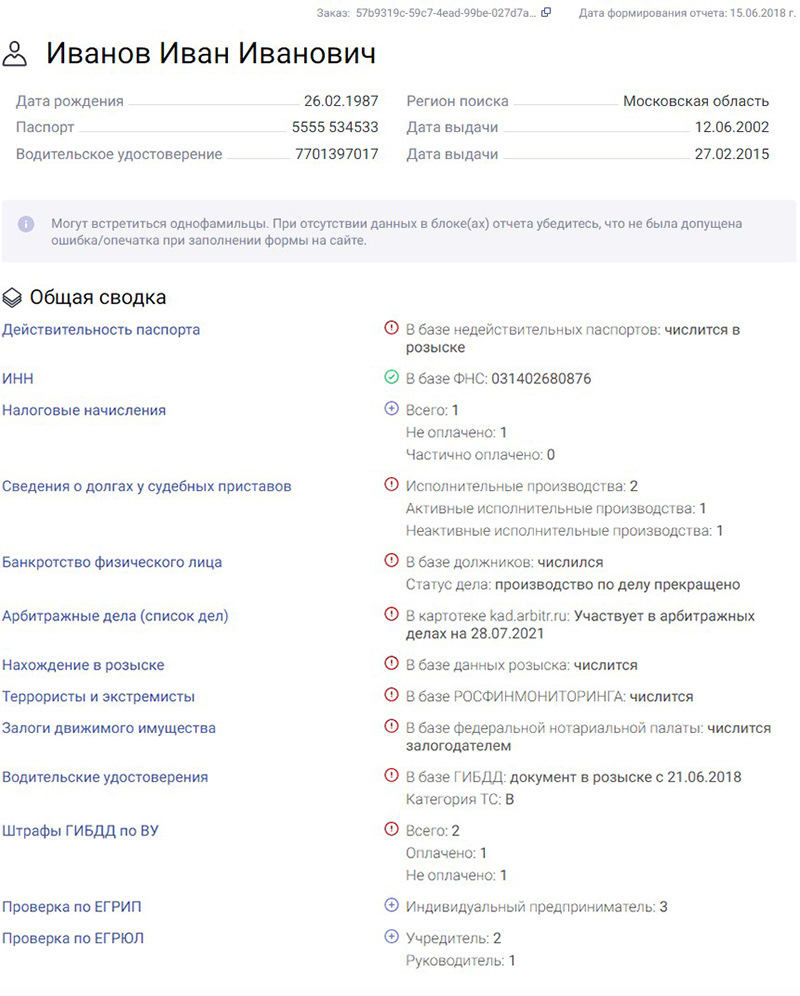

В отчете «Автокода» отобразятся следующие данные: количество владельцев, угон, история лизинга, запреты на регистрацию, работа в такси или каршеринге, возможные скрутки пробега, ДТП, расчеты ремонтных работ, неоплаченные штрафы, исполнительные производства в отношении владельца в ФССП, арбитражные дела, продажа на аукционе затоталенных авто и др. Сведения собираются из официальных источников и являются актуальными на момент проверки ТС.

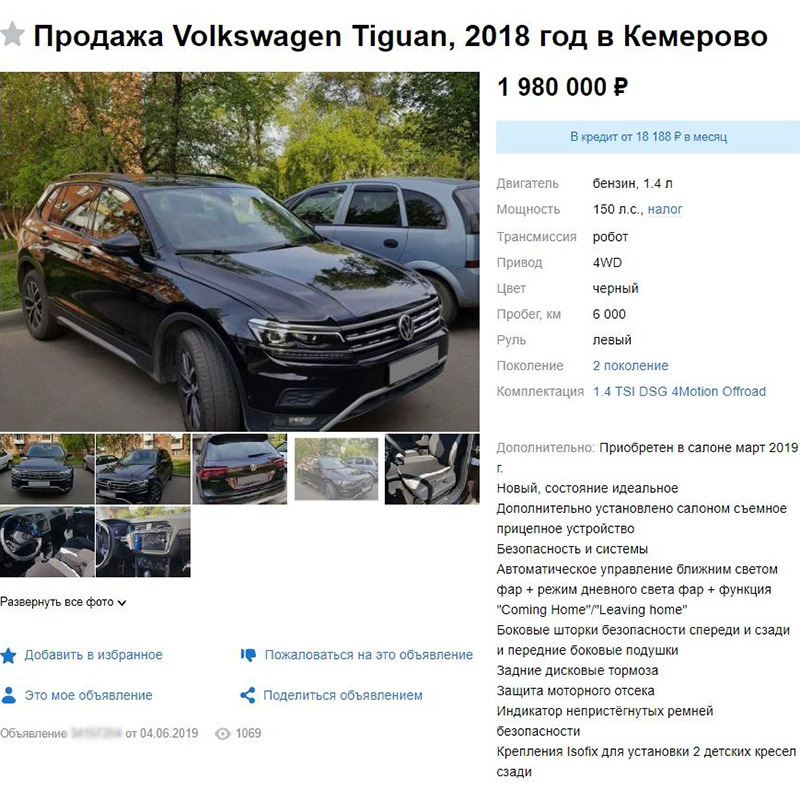

Покажу на примере. Допустим, меня интересует этот Volkswagen Tiguan.

Захожу на главную страницу «Автокода», выбиваю вин «Тигуана», оплачиваю проверку и через две минуты получаю полный отчет.

Итак, проверка авто на кредит по VIN показала, что машина в залоге. Числится она там с 2019 года и по настоящее время.

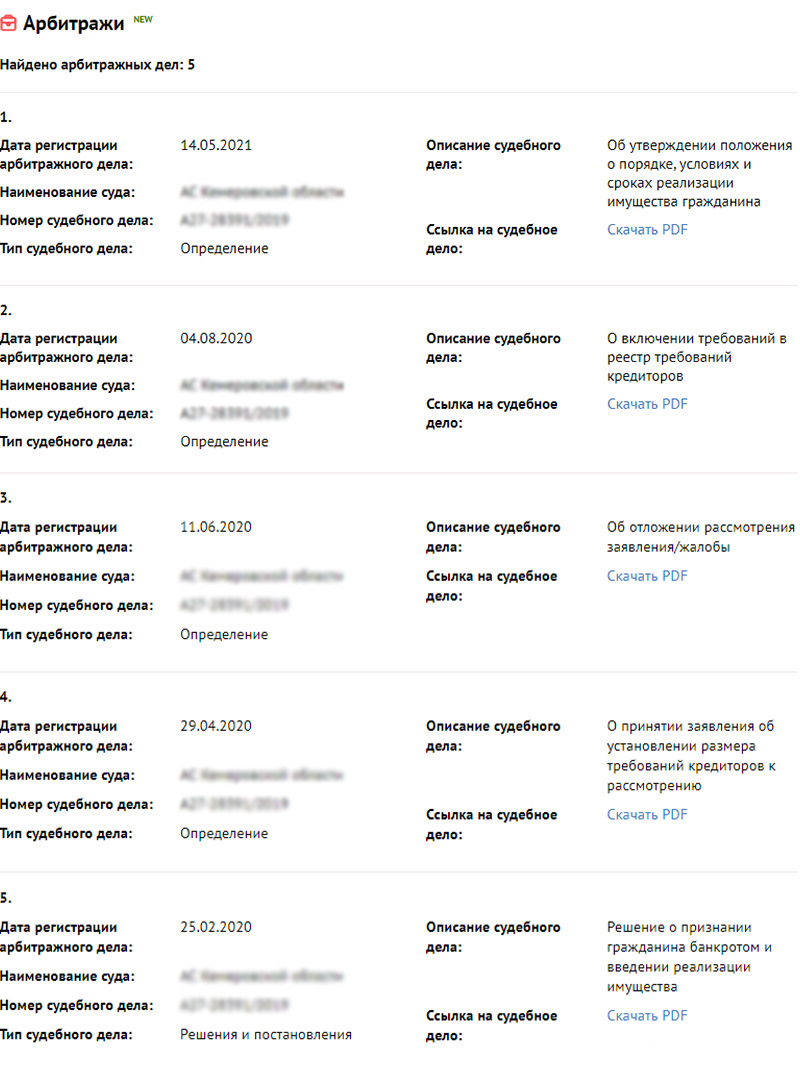

Помимо залога, в отчете «Автокода» отобразились еще несколько серьезных юридических проблем.

Во-первых, арбитражные дела, из-за которых сделку могут признать недействительной и лишить покупателя машины.

Во-вторых, запрет на регистрацию в ГИБДД.

В-третьих, исполнительные производства в отношении текущего владельца.

И последнее – задолженность по штрафу.

Покупать проблемный «Тигуан» категорически не стоит, иначе погрязнешь в судебных процессах и рискуешь потерять деньги, время и авто.

Способ 3: запросить ПТС автомобиля

ПТС – основной документ автомобиля. Если продавец предъявляет вам дубликат, насторожитесь. Обычно при предоставлении кредита банки забирают оригинальный ПТС, чтобы владелец не смог продать авто, пока не выплатит долг. Но что делает заемщик? Он идет в ГИБДД, пишет заявление об утере техпаспорта и получает дубликат. С копией ПТС мошенник затем продает авто.

Особенно будьте осторожны, если вам предъявляют дубликат, а у авто:

• маленький пробег;

• менее 6 владельцев (в ПТС – шесть граф для внесения записей о владельцах, и, когда они кончаются, ГИБДД выдает дубликат);

• возраст не старше 5 лет (на такой срок банки, как правило, выдают кредит).

Если в техпаспорте стоит отметка о покупке авто по договору комиссии, это прямо указывает на кредит. Здесь я рассказывал, как проверить ПТС на подлинность. Это тоже важно, так как авто может продаваться с поддельным техпаспортом.

Способ 4: обратить внимание на косвенные признаки залога и кредита

На наличие залога или кредита, помимо дубликата ПТС, небольшого возраста, пробега и количества владельцев, также может указывать:

• Подозрительно низкая стоимость машины.

• Сокрытие продавцом документа о праве собственности на машину. Владелец должен предоставить кредитный договор из банка. Если документ предъявлен, нужно удостовериться, что кредит полностью погашен.

• Наличие полиса КАСКО. При выдаче кредита банк обязательно оформляет добровольную страховку на заемщика. Сами водители редко оформляют КАСКО добровольно.

Любой из этих факторов является поводом для тщательной проверки авто на кредит.

Способ 5: проверить продавца автомобиля

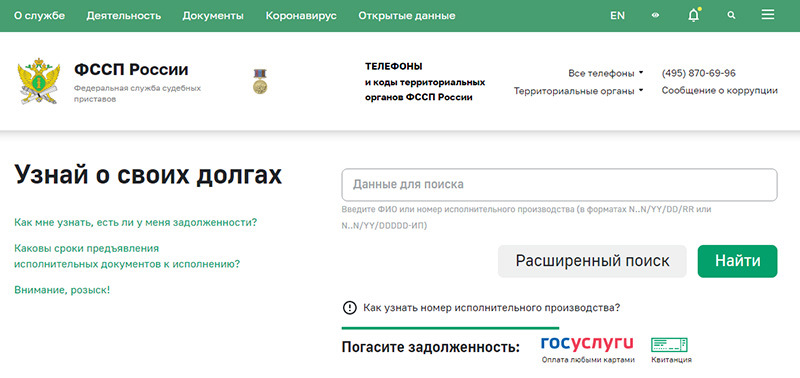

Проверить нужно не только авто на кредит, но и самого владельца. Узнать о наличии задолженностей можно через сайт судебных приставов fssp.gov.ru.

Для проверки понадобятся ФИО хозяина машины, его дата рождения и место регистрации.

Если продавец честный, он предоставит при осмотре автомобиля эти данные покупателю либо введет их самостоятельно в сервис, чтобы подтвердить, что проблем с судебными приставами у него нет.

Я предпочитаю пользоваться сервисом проверки владельца авто. Этот сервис показывает, действителен ли паспорт продавца, имеются ли проблемы с законом, числится ли он в розыске и проч. То есть вы понимаете, мошенник ли перед вами или честный собственник.

ЧТО ДЕЛАТЬ, ЕСЛИ КУПИЛ КРЕДИТНОЕ ИЛИ ЗАЛОГОВОЕ АВТО

Если по причине собственной халатности покупатель не проверил авто на кредит и залог, а оно оказалось с обременениями, неприятностей не избежать. Рассчитывать на порядочность продавца, который скрыл правду, не стоит.

В подобном случае целесообразно обратиться в органы полиции с заявлением о мошенничестве. Если продавца найдут, шансы на возврат денег возрастут в разы. Если нет, исход будет тот, о котором я рассказал выше.

Не пренебрегайте проверкой машины на кредит и не верьте всему, что вам говорят. Вторичка не то место, где стоит полагаться на честность, ведь главная задача владельцев – поскорее сбыть авто, а, что будет после этого, их волнует мало.

Желаю вам удачной покупки и добросовестных продавцов!

Сталкивались ли вы с обманом со стороны продавца? Как владелец пытался выкрутиться из ситуации? Расскажите свою историю в комментариях. Возможно, она кого-то убережет от неприятностей.

Как проверить, находится ли автомобиль в залоге

1. Зачем нужно знать, находится ли движимое имущество в залоге?

Если вы планируете приобрести автомобиль или любое другое движимое имущество на вторичном рынке, обязательно проверьте, находится ли оно в залоге. Иначе может возникнуть ситуация, когда, приобретая какое-либо имущество, заложенное, например, в банке, покупатель не знает об обременении этого имущества залогом. Для того чтобы проверить, не заложено ли имущество, можно воспользоваться реестром уведомлений о залоге движимого имущества, оператором которого является Федеральная нотариальная палата.

Если в реестре есть данные о том, что покупаемое вами имущество заложено, это значит, что вы как приобретатель об этом уведомлены. А это значит, что залоговое право сохраняется при смене собственника, а залогодержатель может ссылаться на принадлежащее ему право залога в отношениях с третьими лицами.

Проще говоря, если автомобиль приобретался в кредит и находится в залоге у банка и банк внес уведомление в реестр о том, что автомобиль у него в залоге, а вы этот автомобиль купили, то подразумевается, что вы знаете об этом, и банк может требовать погашения кредита в случае невыполнения обязательств предыдущим владельцем.

Единственный вариант, когда залогодержатель не может потребовать вернуть залог, если в реестре нет данных об этом залоге.

2. Как проверить, не находится ли движимое имущество в залоге?

Проверить данные о том, заложено имущество или нет, очень просто. Реестр находится в открытом доступе тут. Проще всего искать по информации о предмете залога. Транспортные средства можно искать по VIN, PIN, номеру шасси или номеру кузова. Также в случае необходимости можно искать и по данным залогодателя, фамилии, имени и отчеству и дате рождения для физлиц, полному наименованию, ОГРН и ИНН для юрлиц.

3. Как я могу доказать, что на момент покупки данных о залоге в реестре не было?

Если вас беспокоит, что информация о нахождении в залоге приобретенного вами движимого имущества появится в реестре уведомлений о залоге после заключения сделки, вы можете обратиться к нотариусу за получением официальной выписки из реестра. Это позволит подтвердить, что вы добросовестный покупатель и не знали о том, что имущество находится в залоге.

Заявление о выдаче выписки из реестра уведомлений о залоге движимого имущества может быть направлено нотариусу в электронной форме и должно быть подписано усиленной квалифицированной электронной подписью заявителя. Выписки выдаются любым нотариусом независимо от места жительства обратившегося лица, а также независимо от места регистрации уведомления.

Обратиться к нотариусу для совершения этого нотариального действия можно лично или удаленно через портал Федеральной нотариальной палаты. Для удаленного обращения к нотариусу необходимо зайти в раздел «Удаленные нотариальные действия». Заявителю потребуется подтвержденный аккаунт на госуслугах и усиленная квалифицированная электронная подпись (УКЭП).

Как проверить авто на кредит

Приобретение б/у машины — популярная сделка, но она несет много рисков. Это не только возможность купить машину не лучшего качества. Есть и еще более серьезная проблема — кредитный транспорт. Если машина куплена в рамках автокредита, на нее наложено обременение. В любой момент банк может ее забрать.

Если вы планируете покупку машины в кредит, на Бробанк.ру найдете предложения по от ведущих банков страны. Если же планируете покупку за счет собственных средств, советуем проверить авто на кредит. Важно исключить риски, чтобы не остаться без машины.

- Об автокредитных авто

- Существует ли единый реестр залоговых авто

- Как проверить машину на кредит по базе ГИБДД

- Проверки на сервисах типа Авто.ру

- Признаки кредитного авто

- Старое авто — всегда не кредитное?

Об автокредитных авто

Когда человек покупает машину путем оформления автокредита, банк накладывает на нее ограничение и забирает ПТС. По условиям договора заемщик не имеет права менять собственника, продавать или дарить авто, пока кредит не будет выплачен в полном объеме.

Для чего банк накладывает обременение и берет покупаемую машину в залог? Ему необходимо защитить сделку. Кредит крупный, и есть риски пострадать от его невозврата. Чтобы уменьшить эти риски, банк составляет закладную и забирает ПТС. Если заемщик не будет выполнять свои долговые обязательства, банк обратится в суд и заберет машину. Она будет продана, долг погашен.

Если вдруг человек купил по незнанию такое кредитное авто, он сильно рискует. Если прежний владелец, продав машину, решил больше не платить банку, рано или поздно кредитор обратиться в суд, чтобы забрать машину. Она документально служит залогом, у него есть все права на это действие.

Конечно, незадачливому покупателю можно будет искать правду в суде. Он обращается, признает договор купли-продажи недействительным и получает право требовать с продавца деньги обратно. Но вернет ли он их, как это все будет происходить — это уже под вопросом. Можно вовсе ничего не получить или получать по 1000 в месяц.

Перспектива не очень, поэтому проверка авто на кредитность — важный фактор при покупке б/у машины. И не важен ее возраст, проверять нужно все.

Существует ли единый реестр залоговых авто

К сожалению, несмотря на активное оформление автокредитов, до сих пор не создана единая база, куда бы банки передавали сведения о числящихся в залоге автомобилях. Так что, приходится пользоваться другими каналами получения информации.

На просторах интернете можно найти ресурс Федеральной Нотариальной палаты, которая ведет реестр уведомлений о залоге движимого имущества, которым как раз и являются автомобили. Достаточно внести в поисковую строку ВИН проверяемого авто, и система в течение минуты выдаст результат.

Если машина в залоге по этой базе не числится, появляется такое уведомление:

Если числится, появляется информация по залогодателю и залогодержателю:

Казалось бы, все прекрасно: вот оно, место, где проверка авто на кредит конкретно показывает, есть ли залог, какой банк наложил на него обременение. Но есть важный минус — эта база не совершенна.

По закону банки совершенно не обязаны подавать информацию в реестр. Это их право, но не обязанность.

Об одной машине залогодателем может направить информацию, а о другой нет. Не существует закона, который бы заставлял кредиторов так делать. Нет и единой автоматической системы, которая бы собирала информацию о наложенных и снятых ограничениях.

- Машины нет в базе обременений, но фактически она находится в залоге.

- Есть информация, что авто в залоге, но по факту автокредит уже выплачен, просто банк не прислал соответствующую информацию. Если это так, продавцу необходимо обратиться в банк, чтобы тот убрал неактуальные сведения.

Так что, доверять реестру нотариальной палаты на 100% нельзя. Конечно, проверять по нему машину нужно обязательно, но если обременение не обнаружено, не помешают и другие проверки.

Реестр ведется с 2014 года. Если машина оказалась в залоге раньше, информации о ней не будет, даже несмотря на действующее ограничение.

Как проверить машину на кредит по базе ГИБДД

Все будущие покупатели обращаются к базе ГИБДД, чтобы пробить автомобиль по ВИН-коду. И правильно делают, потому что там бесплатно и в режиме реального времени можно получить актуальную информацию по транспортному средству.

При желании проверить машину на предмет кредитности граждан интересует поле “Проверка наличия ограничений”. Кажется, что именно здесь может скрываться информация о возможных залоговых ограничениях. Но, к сожалению, это не так.

Поле с ограничением показывает информацию только о наличии запрета на регистрационные действия, который накладывает судебный пристав. Конечно, это важная информация, такую машину не стоит рассматривать, ее невозможно будет зарегистрировать в ГАИ. Но о залоге проверка не сообщает.

Проверить авто на кредиты по базе ГИБДД невозможно.

- история регистраций этой машины в ГИБДД. Увидите даты предыдущих смен собственников, кто сколько владел авто;

- проверка на ДТП. Если оно было зарегистрировано после 2015 года, увидите информацию об этом;

- числится ли машины в розыске;

- есть ли запрет на регистрационные действия.

Проверки на сервисах типа Авто.ру

Рассматривая вопрос, как проверить машину при покупке на кредит, потенциальный покупатель изучает и предложения от сервисов объявлений. Это сервис Автотека от Авито и собственный сервис от Авто.ру.

Проверка платная, стоит не больше 200 рублей. Человек вводит VIN машины, оплачивает услугу с банковской карты и через несколько минут получает на указанный адрес электронной почты максимально полный отчет по интересующей машине.

- история объявлений об этом авто. Можно увидеть их все, смотреть, когда и кем они были поданы, какой была ранее цена;

- динамика изменения цены на это авто;

- динамика пробега на основании информации из объявлений. Если виден резкий спад пробега, понятно, что он был скручен;

- проверка на ДТП показывает не только сам факт аварии, к ней могут быть приложены фото, где можно увидеть реальные повреждения, а не те, о которых говорит или не говорит продавец;

- информация о прохождении техосмотра;

- если авто “засветилось” в такси или каршеринге, это также будет отражаться в отчете.

Сервис учитывает объявления, даже которые были опубликованы давно и на данный момент сняты.

Это действительно полезные сервисы, которыми нужно обязательно пользоваться, выбирая авто. Если вы уже нацелены на покупку какого-то ТС, обязательно пробейте его таким образом. Можно узнать много интересного. И благо, что стоит это не больше 200 рублей. Часть информации берется из того же сервиса нотариальной палаты или базы ГИБДД, но большая часть сведений — действительно уникальные.

Признаки кредитного авто

Как видно, при желании проверить авто на кредит нет верного и 100%-ного способа, который даст гарантированный ответ. Поэтому используйте все возможные онлайн-базы, проверяйте машину по специальным сервисам.

- дубликат ПТС. При наложении обременения банк забирает оригинал ПТС. И чтобы в обход запрета продать заложенное авто, человек просто идет в ГИБДД, говорит, что потерял документ и получает его дубликат. На ПТС будет соответствующая отметка — “дубликат”;

- наличие КАСКО. Если есть полис КАСКО, обязательно загляните, кто выгодоприобретатель. Обычно банки при оформлении залога говорят об обязательной покупке этого полиса, причем выгодоприобретателем по нему выступает именно кредитор. Если видите в полисе название банка, авто практически на 100% кредитное. Исключение — кредит закрыт, а полис пока не закончил действие.

Если возникают сомнения, лучше не рисковать и отказаться от покупки. А если машина все же оказалась кредитной, ее можно купить, просто нужно договориться с банком. Такие сделки проводятся без особых проблем, просто побегать придется побольше.

Старое авто — всегда не кредитное?

В сети можно найти информацию о том, что если машина относительно новая, не старше 3 лет, она может быть кредитной. Действительно, салоны часто продают авто именно в автокредит, поэтому на машинах возраста 3-5 лет чаще всего и обнаруживается обременение. Автокредит как раз оформляется на максимум 3-5 лет.

Но если машина старше 5 лет, она все равно может оказаться в залоге. Например, если заемщик перестал платить по кредиту, то процесс взыскания может длиться несколько лет, и машина будет продолжаться числиться в залоге, пока банк ее не заберет.

Кроме того, уже давно салоны по продаже б/у сотрудничают с банками, которые берут в залог и более старшие транспортные средства. Например, если речь об иномарке, она может быть возрастом даже в 8-10 лет. Так что, возраст — не панацея.

Проводите все возможные проверки, только так можно найти важную информацию. А гарантированно проверить автомобиль на кредит не сможет никто. К сожалению.

Как проверить машину на кредит или залог перед покупкой

Собрались приобрести автомобиль и решили не переплачивать за машину из салона? Да и зачем, если на вторичном рынке можно купить автомобиль с небольшим пробегом, в отличном техническом состоянии, да еще и на порядок дешевле. А все ли вы предусмотрели? Ведь покупая машину, так сказать, с рук, есть не только риск купить битое или поломанное авто, но и стать заложником чужих кредитных обязательств. Чтобы помочь вам не попасть в неприятности, предлагаем актуальный материал о том, как проверить желаемую вами машину на предмет залога или кредита. А также расскажем как быть если все же вам «повезло» стать обладателем кредитного авто.

Признаки залога

Находясь в процессе покупки машины «с рук», вы должны осознавать всю степень ответственности за свое предстоящее решение. Конечно, чаще всего продавцы — это добропорядочные люди, желающие просто продать свое старое авто. Но не стоит забывать, что среди них есть и мошенники, которые хотят нажиться на людях любой ценой.

Итак, предположим что мы собираемся купить б/у автомобиль и нам в обязательном порядке нужно изучить всю его подноготную. Для этого есть как минимум 3 способа:

- самостоятельное изучение нюансов сделки, которые могут быть признаками залога;

- проверка машины через специализированные сайты;

- комплексная проверка машины при помощи третьих лиц.

Начнем с самостоятельной проверки, понравившейся нам машины. Существует ряд признаков, делящихся на косвенные и прямые, при наличии которых вам нужно сразу задуматься о том, а не пытаются ли вас обмануть?

Косвенные признаки.

Чаще всего такие признаки могут не иметь под собой ничего криминального, но и на них необходимо обращать внимание, ведь обман может проявиться даже в мелочах. Подозрения должны вызвать такие нюансы:

- Продавец во время сделки предоставляет вам копию ПТС. Конечно, оригинал может быть действительно утерян, но чаще всего его забирает банк, когда машина оставляется в залог. Тогда мошенник, который взял определенную сумму в долг, оформил дубликат паспорта на транспортное средство, продал вам машину, и получив двойную выгоду скрылся. А вы останетесь ни с чем, так как кредитор может потребовать в счет долга заложенное авто.

- Продающемуся авто нет 3 лет. Чаще всего, если автомобиль берется в кредит, то срок займа не превышает 3 лет, следовательно, есть вероятность что долг за него еще не погашен, и от него хотят избавиться не честным путем.

- Цена на автомобиль серьезно занижена. Обязательно узнавайте среднюю ценовую политику на авто, которое вы присматриваете. Ведь слишком низкая цена может выступать в роли ловушки, и недоплатив сейчас, вы потеряете гораздо больше потом.

- Продавец не предоставляет документы о покупке автомобиля. Возрастает вероятность, что автомобиль имел не одного хозяина да еще и награжден не очень хорошей историей, в том числе и стал залоговым имуществом.

Однако, это только предположительные признаки, и в реальности с машиной может быть все в порядке просто так сложились определенные обстоятельства.

Прямые признаки залога или кредита.

Вот здесь уже будет сложнее скрыть явные факты нахождения машины в залоге:

- Наличие в ПТС отметки о покупке транспорта по договору комиссии — это самый настоящий кредит;

- Отметку об автокредите можно увидеть и в полисе КАСКО, если выгодополучателем значится банк. Это очередное подтверждение, что долг за авто еще не выплачен, и при наступлении страхового случая деньги будут возмещены банку.

Как проверить на кредит или залог в банке?

Чтобы проверить транспорт на возможность его нахождения под залогом или в невыплаченном кредите существует множество способов. Среди них есть как официальные, которые несут достоверную информацию, находящуюся в открытом доступе, так и частные предложения, гарантирующие полную проверку машины по всем возможным базам, но при этом требующие за свои услуги немаленькое вознаграждение.

Чаще всего причиной обращения в частные фирмы становится отсутствие информации у покупателя о доступных способах проверки автомобиля.

Как наиболее надежно проверить автомобиль?

А все очень просто, существует 2 основных способа проверить автомобиль:

- Через реестр залогов, где для начала поиска нужно зайти в раздел информации о предмете залога, и ввести вин-код автомобиля, который вы планируете купить. Если автомобиль чист, программа не найдет ни одной записи.

- С помощью базы судебных приставов. Одна трудность — проверка идет не автомобиля, а человека, и для этого вам нужны документы продавца. Если он чист, он не будет их скрывать. Вам нужно знать: ФИО, дату рождения и территориальный орган вашего продавца. Если продавец имеет официальные долги, вы об этом сразу узнаете, а также сможете посмотреть ни значиться ли автомобиль как средство погашения задолженности.

Как не стать жертвой мошенников?

Конечно, предусмотреть все невозможно, да если еще и иметь дело с профессиональными мошенниками, то попасть на крючок достаточно просто. Однако, есть ряд важных правил, которые помогут максимально обезопасить себя и свои финансы от нечестных продавцов:

- Внимательно изучайте все предоставленные вам документы: в них можно просмотреть всю информацию о владельце, их количестве. Сверяйте записи в разных документах, чтобы избежать посредников и подставных лиц. Проверяйте вин-код в машине и по документам.

- По возможности проверьте информацию о владельце и машине на всех доступных ресурсах, чтобы убедиться что она: не является залогом, не угнана, не попадала в ДТП (проверка по гос. номеру).

- Обращайте внимание на поведение продавца: если он не предоставляет все документы, подгоняет вас с принятием решения, увиливает от ответов, пытается запутать вас или отвлечь, значит, имеет место обман. Вам сразу нужно отказаться от идеи купить автомобиль именно у него.

Что делать в случае покупки кредитного автомобиля?

Если по каким-то причинам покупатель не сделал проверку перед покупкой автомобиля на возможность нахождения его в кредите или залоге, а недобросовестный продавец так и не снял обременение с автомобиля, то в скором времени банк может потребовать уже с нового владельца возместить долг или вернуть транспортное средство банку. Конечно, покупатель всегда может оспорить подобное решение через суд. Но вероятность выиграть дело не так уж и велика. Хотя у нового владельца всегда есть возможность хотя бы попытаться доказать, что он является жертвой мошеннических действий.

Суд также может вынести постановление об обязательном взыскании денег с продавца, но если брать во внимание что большинство таких сделок проводится умышленно, то вероятность получить свои деньги назад ничтожно мала.

Еще один способ наказать злоумышленника: подать на него заявление в полицию по факту мошенничества и нанесения вам материального ущерба. Вероятность привлечь его к ответственности таким способом возрастает в разы.

Что нельзя делать с автомобилей под залогом?

Когда автомобиль находится в залоге у банка, то могут выдвигаться ряд требований, которые кредитующийся, обязуется соблюдать:

- нельзя менять качественные характеристики автомобиля, проводить его тюнинг, который потребует выдачу нового свидетельства о регистрации авто;

- запрещено на период действия залога выдавать доверенности третьим лицам;

- запрет на продажу и дарение автотранспортного средства.

Однако, это во многих случаях только формальность, если вы честный плательщик, то с банком всегда можно договориться, предоставив ему доказательства, что кредитные обязательства, как и раньше, будут добросовестно исполняться.

Как проверить машину на угон?

Для проверки машины на предмет угона достаточно воспользоваться реестром ГИБДД. Осуществить проверку можно как непосредственно в организации, путем подачи устной заявки и получить детальную информацию о машине, так и посредством онлайн-проверки по базе. Для этого нужно будет указать вин-код, который и поможет сделать обзор на возможные ограничения по машине. Если авто «чистое» и не числится в угоне, программа ответит что информации о розыске данного транспортного средства нет.