❗️Лукойл или Роснефть? Что с дивидендами?

Сравним акции компаний Лукойл и Роснефть. Обязательно выясним, какие риски существуют при инвестициях в каждую из компаний и в итоге выберем победителя. Также я вам расскажу своё личное мнение о том, какую компанию стоит выбрать и для каких целей. Устраивайтесь поудобней, вам предстоит легкое погружение в сложный мир финансов и инвестиций. Обещаю – будет интересно, от вас требуется только внимательность.

Признаюсь, это не статья, а сценарий для Youtube. Вот ссылка на видео — https://youtu.be/D-KQ0pIo72s

Но если вы предпочитаете читать, то текст я для вас также подготовил:

❗Юрисдикция, она же «прописка»

Все сравнения, на сегодняшний день, я начинаю именно с юрисдикции, т.е. с того, где компания зарегистрирована. Сегодня от этого зависит слишком многое — начиная от возможности выплачивать дивиденды и заканчивая множеством других рисков, таких как делистинг или разделение бизнеса.

Итак, что Лукойл, что Роснефть – российские компании с российской юрисдикцией, дивиденды могут выплачивать и выплачивают!

✔А значит по этому раунду сравнения мы засчитываем обеим компаниям по одному очку. 1:1

С основными акционерами Роснефти, кстати, происходит кое-что интересное. Абсолютно все иностранные акционеры и компании, с которыми были совместные проекты – объявили об отказе от дальнейшего сотрудничества и уходе из российского бизнеса. Но вот сделали это не все. Крупнейшая нефтяная компания Великобритании, British Petroleum – все еще не продала свою долю в компании. А составляет она, на минуточку, 19.8%. Ну да ладно, это уже игры больших денег и политики, а нас интересует другое.

Перед тем, как сказать могут ли эти компании и дальше радовать инвесторов дивидендами и главное КАКИМИ, логичным будет посмотреть на состояние дел. Учтите, что обе компании не публикуют отчетность, как и многие другие, после годового отчета за 2021г.

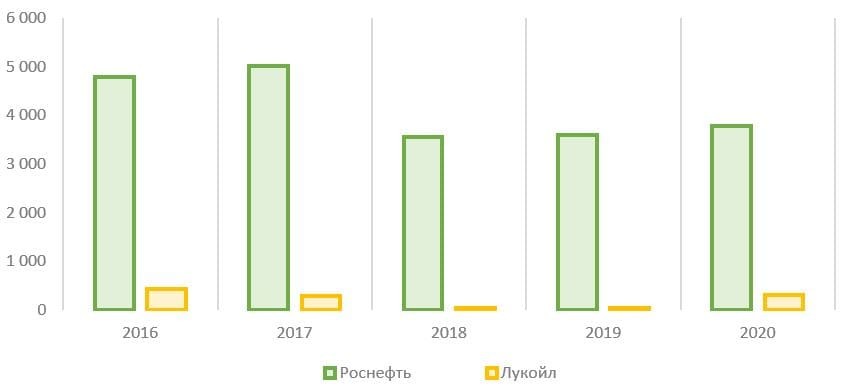

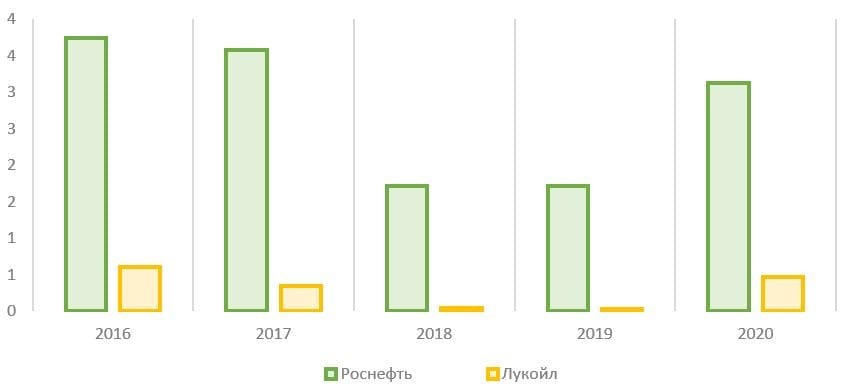

❗Рассмотрим долговую нагрузку на тот момент, чтобы иметь так называемую «точку отсчета», от которой мы будем проводить анализ. Я буду стараться объяснять, что и какой мультипликатор означает и даже как его рассчитывать, а потом новичкам в инвестициях можно взять блокноты и записывать – редко когда встретишь такое в бесплатном доступе.

Начнём с Лукойла

Debt ratio или его еще называют Liabilities to Assets(обязательства поделить на активы) – 0.34 (это при том, что хороший результат считается до 0.5, приемлемый до 0.6-0.7)

Debt to equity (долг поделить на собственный капитал) – 0.52 (хорошее значение до единицы, допустимым значением считается до двух)

Debt/EBITDA (долг поделить на прибыль до вычета налогов, процентных платежей и амортизации) – 0.41 (приемлемо до 2.0)

Net Debt/EBITDA (чистый долг(долги минус собственные средства) поделить на прибыль до вычета налогов, процентных платежей и амортизации) – отрицательный

����Отрицательное отношение чистого долга к EBITDA говорит нам о том, что у компании чистый долг – отрицательный, т.е. если выплатить текущие долги прямо сейчас, то еще останутся деньги. Отношение долга к собственному капиталу и активам находятся на очень хорошем уровне.

Посмотрим на долги Роснефти:

Debt Ratio – 0.61

Debt/Equity – 1.54

Debt/EBITDA – 1.95

Net Debt/EBITDA – 1.66

����Напомню, что с коэффициентами долга, чем меньше значение – тем лучше. В целом, мы видим, что Лукойл явно выигрывает у Роснефти по результатам этого сравнения. Тем не менее, у Роснефти показатели находятся в рамках приемлемых. Это не Сегежа, у которой просто немыслимая долговая нагрузка.

✔Что-ж, в этом раунде засчитываем очко Лукойлу. Счет у нас 2 – 1.

❗Поговорим о дивидендах. У Лукойла и Роснефти результаты второго полугодия 2022г в любом случае были хуже первого полугодия из-за крепкого рубля в этот период и рекордно низких цен на нефть, от которых еще нужно отнять дисконт на российскую нефть. Ведь Китай, Индия и остальные покупатели требовали существенную скидку. И сейчас требуют, учитывая введённый Европой потолок цен на российскую нефть.

Но чтобы понять, кто сильней пострадал и продолжает страдать в текущей ситуации, нужно вспомнить какой % от выручки занимали поставки западным странам. У Лукойла 50-60% экспорта занимали США и Европа. При том, что 95% от всей продажи нефти – это экспорт. Т.е. как минимум половину экспорта Лукойлу необходимо переориентировать на новые рынки. Это, в свою очередь, увеличивает дисконт и затраты на доставку. А вот у Роснефти же в этом плане дела идут получше. Дело в том, что Роснефть и так была более ориентирована на Азиатский рынок, а в третьем квартале 2022г доля азиатского направления в структуре реализации нефти в странах дальнего зарубежья достигла рекордных 77%. Тут можно обойтись и без комментариев – и так понятно, что правительство приложило руку и де-факто гос.компания обошла конкурентов в переориентации на восток. Другим же повезло меньше. Кроме того, у Лукойла серьезные трудности с ведением бизнеса в Европе, а активов у компании там достаточно. Некоторые уже пришлось продать, а другие находятся под очень высокими рисками. Поэтому, я считаю, что дивиденды Лукойла могут уменьшиться в ближайшей перспективе.

✔Так что в этом раунде сравнения засчитываем очко Роснефти. Счет у нас 2-2.

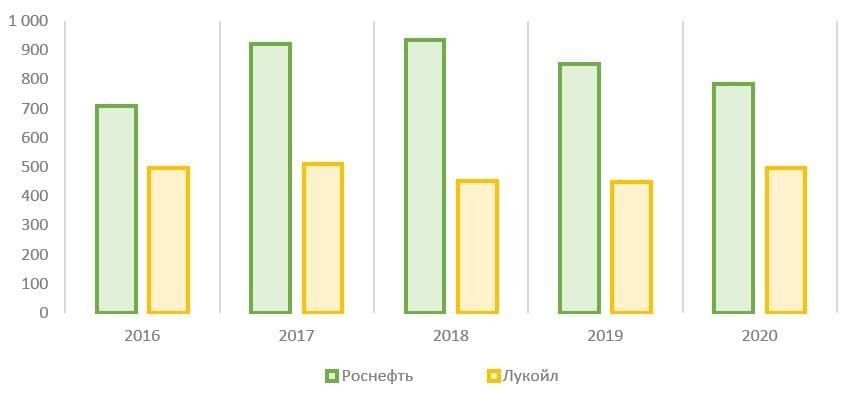

❗Теперь предлагаю сравнить рентабельность или КТО ЛУЧШЕ УМЕЕТ ДЕЛАТЬ ДЕНЬГИ?

Начнём с Лукойла

ROE, рентабельность собственного капитала(чистая прибыль поделить на собственный капитал), составляет 17%

ROA, рентабельность активов(чистая прибыль поделить на активы), составляет 11%

ROS, рентабельность продаж(EBIT, прибыль до вычета налогов и процентов поделить на выручку), составляет 10,5%

Operating margin, операционная рентабельность(операционная прибыль поделить на выручку) составляет 10%

Net Margin, чистая рентабельность(чистая прибыль поделить на выручку) – 8%

Напоминаю, это результаты из отчета за 2021г. На сегодняшний день рентабельность однозначно хуже по тем причинам, которые мы с вами только обсуждали, когда сравнивали дивидендные выплаты. Напомню – как цена на нефть с дисконтом + дешевый доллар повлияли на рентабельность, так и необходимость переориентации на новые рынки, что вызывает рост логистических издержек.

Теперь глянем на Роснефть.

ROE – 15,6%

ROA – 6%

ROS – 15%

Operating Margin – 17%

Net Margin – 11,6%

А вот у Роснефти рентабельность вряд ли пострадала так же сильно, как у Лукойла. Опять же, и в Европу не переориентированный процент наверняка продолжает поступать по нефтепроводу.

✔Без лишних слов в этом раунде побеждает Роснефть. Счет у нас уже 3-2.

Кстати, совсем забыл, полные отдельные обзоры этих двух компаний доступны по ссылкам в комментариях, как и обзоры многих других компаний, таких как Сбербанк, Новатэк, Алроса, Норникель, Полюс и так далее. Просто выбирайте интересующую.

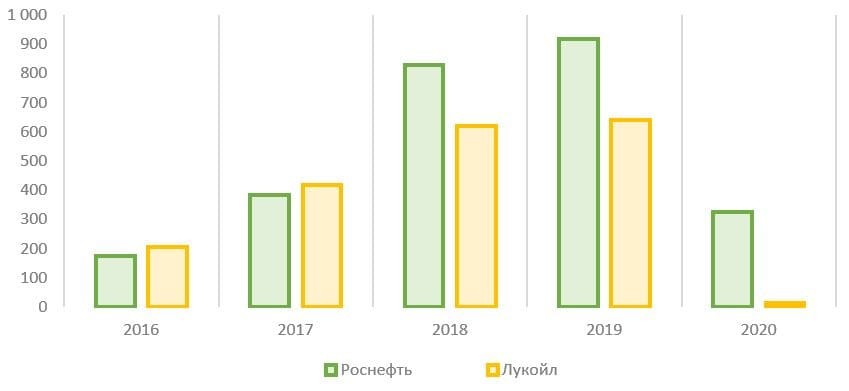

❗Итак, коллеги, мы подошли к самому важному моменту сравнения, а ДОРОГО ли стоят акции этих компаний и какая интересней в плане цены.

На мультипликаторы цены мы будем смотреть, используя прибыль за 2021г. и сегодняшнюю цену акций. Начнём также с Лукойла.

P/E, цену акций сегодня(капитализацию) поделить на прибыль – 3.51

P/B, капитализацию поделить на собственный капитал – 0.60

P/S, капитализацию поделить на выручку – 0.29

EV/EBITDA, соотношение реальной стоимости(капитализация+чистый долг) к прибыли до вычета налогов, процентов и амортизации – 1.86

P/FCF Price to Free Cash FLOW, капитализация поделить на свободный денежный поток, — 3.91

Сразу посмотрим на Роснефть

P/E – 4.11

P/B – 0.56

P/S – 0.41

EV/EBITDA – 3.22

P/FCF – 3.47

��Не смотря на все трудности по типу крепкого рубля, дешевых цен на нефть во втором полугодии и даже переориентации на новые рынки – Лукойл публиковал отчеты по РСБУ, и на основании этих отчетов я грубо подсчитал, что чистая прибыль за 2022г получилась где-то на 24% более, чем в 2021г. – высокие цены первого полугодия сделали своё. С подробными расчетами можете ознакомиться в моих обзорах этих компаний.

Так что, мультипликаторы цены действительность не отражают. Но вот исходя из рассмотренных данных – можно сделать вывод, что Лукойл оценен дешевле, чем Роснефть. Хоть на это и есть свои причины, о которых мы с вами говорим уже на протяжении всего ролика – я засчитываю очко Лукойлу.

✔И счет у нас уже 3-3

❗Перед тем, как переходить к выводам – не мешало бы взглянуть на прогнозы по цене на нефть и вообще нефтяной отрасли.

Большинство аналитиков прогнозирует цену на нефть в 2023г либо в диапазоне 80-100$ за баррель, либо выше сотни. Речь об эталонной марке нефти – Brent.

Тем не менее, я бы хотел отметить, что добыча нефти у российских компаний снижается уже несколько лет подряд. И уже есть прогнозы о продолжении снижения.

��Так, Новак спрогнозировал падение добычи нефти в России в 2023 году на 5-6%.

��А BP прогнозирует сокращение добычи нефти в России до 2035 года. Официальные и неофициальные санкции в отношении импорта российской нефти, а также закрытие доступа к зарубежным технологиям и финансовым рынкам приведут к сокращению добычи сырья в России в период до 2035 года, пишет BP в Energy Outlook 2023. По мнению экспертов компании, из-за высоких темпов сокращения существующих операционных активов и свертывания новых перспективных проектов производство нефти в России снизится примерно с 12 млн баррелей в сутки в 2019 году до 7-9 млн б/с в 2035 году.

��И не забываем, дорогие коллеги о повышенных налогах для сектора и о слухах о дальнейшем повышении. И, помимо этого, еще говорят о том, что для начисления налогов хотят привязать цену марки Urals к цене на Brent. Если это произойдёт – то налоговая нагрузка на нефтяные компании сильно возрастёт.

✔Слухи-слухами, но даже из уже свершившегося можно сделать выводы, что сохранение высоких цен может лишь компенсировать сокращение объёмов добычи.

❗Перейдём к выводам

Скажу предупреждаю, это не инвестиционная рекомендация, а лишь моё мнение.

✅Довольно трудно принять решение в такой ситуации. Еще год назад я бы легко сказал, что Лукойл гораздо лучше. И, возможно, через пару лет или даже раньше – я снова буду так думать. Но при существующих геополитических рисках – Роснефть выглядит более безопасно и привлекательно. Кстати, еще слух ходил последний месяц, что правительство принудит гос. компании платить более щедрые дивиденды для пополнения гос. бюджета, а Роснефть – это де факто Гос.компания, ведь её основной акционер Роснефтегаз – полностью принадлежит государству. Тем не менее, Лукойл и оценён дешевле. Я бы сказал так – всё зависит от горизонта инвестирования. Если есть желание набирать долгосрочные позиции – это Лукойл. Если нужна прибыль здесь и сейчас – Роснефть.

❤Спасибо всем, кто дочитал до этого момента! Вы молодцы!

—-

Пожалуй, самая крупная база обзоров российских компаний доступна по ссылке — https://t.me/investassistance/1268

Понравилось? Ставьте ��и подписывайтесь! Дальше — Больше! А в комментариях закрепил ссылки на свежие обзоры компаний.

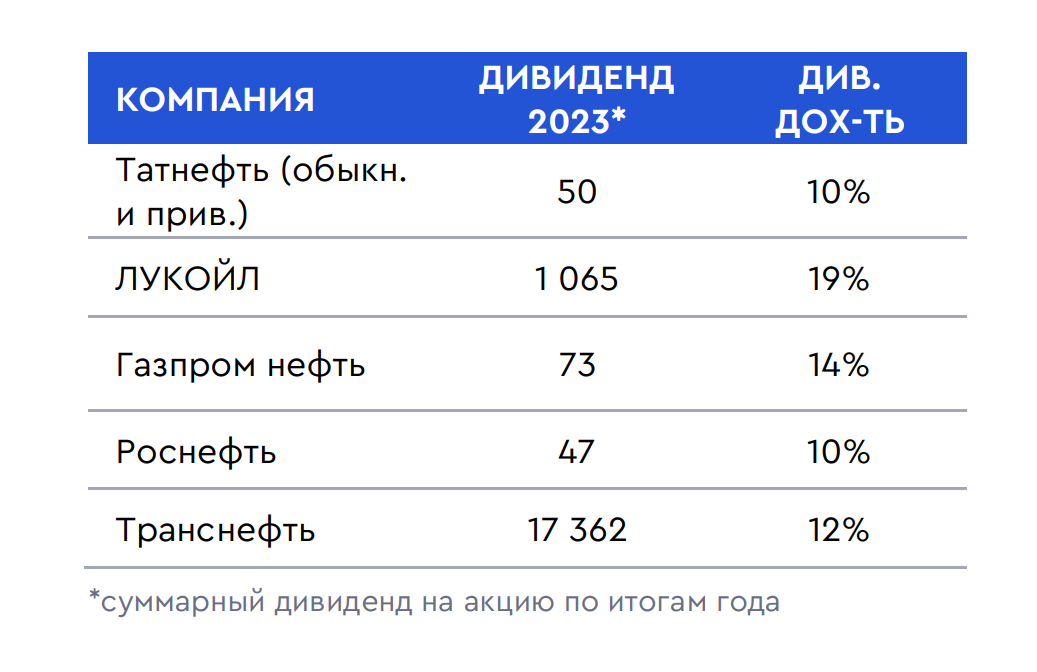

Аналитики Газпромбанка назвали топ-5 дивидендных фаворитов на рынке

Летний дивидендный сезон на российском фондовом рынке заканчивается, однако на рынке все еще остались акции, которые можно покупать под дивидендные выплаты с горизонтом до конца года, считают аналитики Газпромбанка. К ним относятся в первую очередь бумаги компаний, которые продолжают выплачивать значительные промежуточные дивиденды . Об этом говорится в июльской стратегии Газпромбанка «Дивидендные аристократы» (есть у «РБК Инвестиций»).

Аналитики Газпромбанка отобрали перспективные дивидендные истории из списка компаний под аналитическим покрытием банка. За счет внушительных промежуточных дивидендов эксперты выделили ЛУКОЙЛ, «Татнефть», «Роснефть» и «Газпром нефть».

Привлекательными также выглядят акции «Транснефти», которая сохранит высокие выплаты, в том числе для пополнения госбюджета, и еще не выплатила дивиденд за 2022 год, указали эксперты.

«Татнефть»

Эксперты считают «Татнефть» перспективной дивидендной историей в секторе, так как компания может увеличить процент отчислений от чистой прибыли, ориентируясь на свободный денежный поток . «Мы оцениваем минимальный промежуточный дивиденд за первое полугодие 2023 года в ₽30 на акцию из расчета выплат 50% от чистой прибыли компании.

По итогам года суммарные дивиденды превысят ₽50 на акцию из расчета минимального уровня выплат в 50% от прибыли, который может быть повышен уже в этом году. Целевая цена по обыкновенным и привилегированным бумагам составляет ₽583 на горизонте 12 месяцев, потенциал роста — около 17%.

ЛУКОЙЛ

Нефтяная компания ЛУКОЙЛ — лидер по дивидендной доходности. По расчетам экспертов, ЛУКОЙЛ предлагает самую высокую дивидендную доходность в секторе даже с учетом возможных корректировок на выкуп облигаций и сделки M&A (сделки слияния и поглощения). Мы оцениваем годовой дивиденд компании в ₽1065 на акцию, при этом ₽393 на акцию будут выплачены уже в текущем году из прибыли первого полугодия 2023 года. Целевая цена по бумагам составляет ₽7730, потенциал роста — около 40%.

«Газпром нефть»

Аналитики не исключают, что промежуточный дивиденд «Газпром нефти» будет выше финальной выплаты. «Газпром нефть» — единственная компания, которая выплатит дивиденд из базы прибыли за девять месяцев 2023 года, и этот дивиденд более важен, чем финальный, так как в четвертом квартале 2023 года будут действовать новые правила по расчету налогов. «По нашим оценкам, по итогам 2023 года «Газпром нефть» сможет выплатить ₽73 на акцию, большая часть из которых (55 на акцию) — по итогам работы за девять месяцев 2023 года», — сообщили эксперты банка. Целевая цена по бумагам составляет ₽660, потенциал роста — около 24%.

«Роснефть»

По итогам первого квартала «Роснефть» представила основные финансовые показатели, которые дают возможность спрогнозировать дивиденды на основе чистой прибыли. Дивиденд по итогам первого квартала составляет ₽15,2 на акцию, что позволяет рассчитывать на значительный рост промежуточного дивиденда из прибыли первого полугодия. «По нашим оценкам, промежуточный дивиденд вырастет на 22% год к году — до ₽25 на бумагу, а суммарный дивиденд по итогам 2023 года может составить ₽47 на акцию», — сообщили аналитики. Целевая цена по бумагам составляет ₽541, потенциал роста — около 11%.

«Транснефть»

Эксперты полагают, что крупнейшая в мире нефтепроводная компания «Транснефть» вышла на новый уровень дивидендных выплат, обеспечивая также стабильные поступления в бюджет. Высокий объем добычи нефти в России и индексация тарифов позволят увеличить дивиденды владельцам акций компании. Учитывая, что «Транснефть» к настоящему моменту не раскрыла отчетность за 2021 и 2022 годы, разброс оценок прибыли 2022–2023 годов может быть достаточно широким. Тем не менее, как ожидается, процент отчислений от чистой прибыли по итогам 2022 года лежит вблизи 50%.

По оценкам Газпромбанка, в 2023 году «Транснефть» улучшит финансовые показатели за счет индексации тарифов и контроля над расходами, тогда как оборот продукции в системе останется примерно на уровне прошлого года. С 1 января 2023 года тарифы «Транснефти» были повышены на 5,99%. «По нашим оценкам, в 2023 году прибыль компании может увеличиться на 6% год к году, а дивиденд составит ₽17 362 на акцию (доходность — 12,4%). Целевая цена по бумагам составляет ₽167 958, потенциал роста — около 20%.

Свободный денежный поток. Средства, оставшиеся у компании после уплаты всех операционных расходов. Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

«Лукойл» VS «Роснефть» — какие акции выбрать?

Бнэ – баррель нефтяного эквивалента. Единица измерения условного топлива, принятого для сравнения видов топлива. Примерно равен 158,9873 литра.

Сравнение финансовых показателей

Дивиденды

Капитализация и динамика котировок

Слабые и сильные стороны компаний

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Откройте счёт с тарифом «Всё включено» за 5 минут, не посещая офис.

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

❗️Лукойл или Роснефть? Что с дивидендами?

Сравним акции компаний Лукойл и Роснефть. Обязательно выясним, какие риски существуют при инвестициях в каждую из компаний и в итоге выберем победителя. Также я вам расскажу своё личное мнение о том, какую компанию стоит выбрать и для каких целей. Устраивайтесь поудобней, вам предстоит легкое погружение в сложный мир финансов и инвестиций. Обещаю – будет интересно, от вас требуется только внимательность.

Признаюсь, это не статья, а сценарий для Youtube. Вот ссылка на видео — https://youtu.be/D-KQ0pIo72s

Но если вы предпочитаете читать, то текст я для вас также подготовил:

❗️Юрисдикция, она же «прописка»

Все сравнения, на сегодняшний день, я начинаю именно с юрисдикции, т.е. с того, где компания зарегистрирована. Сегодня от этого зависит слишком многое — начиная от возможности выплачивать дивиденды и заканчивая множеством других рисков, таких как делистинг или разделение бизнеса.

Итак, что Лукойл, что Роснефть – российские компании с российской юрисдикцией, дивиденды могут выплачивать и выплачивают!

✔️А значит по этому раунду сравнения мы засчитываем обеим компаниям по одному очку. 1:1

С основными акционерами Роснефти, кстати, происходит кое-что интересное. Абсолютно все иностранные акционеры и компании, с которыми были совместные проекты – объявили об отказе от дальнейшего сотрудничества и уходе из российского бизнеса. Но вот сделали это не все. Крупнейшая нефтяная компания Великобритании, British Petroleum – все еще не продала свою долю в компании. А составляет она, на минуточку, 19.8%. Ну да ладно, это уже игры больших денег и политики, а нас интересует другое.

Перед тем, как сказать могут ли эти компании и дальше радовать инвесторов дивидендами и главное КАКИМИ, логичным будет посмотреть на состояние дел. Учтите, что обе компании не публикуют отчетность, как и многие другие, после годового отчета за 2021г.

❗️Рассмотрим долговую нагрузку на тот момент, чтобы иметь так называемую «точку отсчета», от которой мы будем проводить анализ. Я буду стараться объяснять, что и какой мультипликатор означает и даже как его рассчитывать, а потом новичкам в инвестициях можно взять блокноты и записывать – редко когда встретишь такое в бесплатном доступе.

Начнём с Лукойла

Debt ratio или его еще называют Liabilities to Assets(обязательства поделить на активы) – 0.34 (это при том, что хороший результат считается до 0.5, приемлемый до 0.6-0.7)

Debt to equity (долг поделить на собственный капитал) – 0.52 (хорошее значение до единицы, допустимым значением считается до двух)

Debt/EBITDA (долг поделить на прибыль до вычета налогов, процентных платежей и амортизации) – 0.41 (приемлемо до 2.0)

Net Debt/EBITDA (чистый долг(долги минус собственные средства) поделить на прибыль до вычета налогов, процентных платежей и амортизации) – отрицательный

����Отрицательное отношение чистого долга к EBITDA говорит нам о том, что у компании чистый долг – отрицательный, т.е. если выплатить текущие долги прямо сейчас, то еще останутся деньги. Отношение долга к собственному капиталу и активам находятся на очень хорошем уровне.

Посмотрим на долги Роснефти:

Debt Ratio – 0.61

Debt/Equity – 1.54

Debt/EBITDA – 1.95

Net Debt/EBITDA – 1.66

����Напомню, что с коэффициентами долга, чем меньше значение – тем лучше. В целом, мы видим, что Лукойл явно выигрывает у Роснефти по результатам этого сравнения. Тем не менее, у Роснефти показатели находятся в рамках приемлемых. Это не Сегежа, у которой просто немыслимая долговая нагрузка.

✔️Что-ж, в этом раунде засчитываем очко Лукойлу. Счет у нас 2 – 1.

❗️Поговорим о дивидендах. У Лукойла и Роснефти результаты второго полугодия 2022г в любом случае были хуже первого полугодия из-за крепкого рубля в этот период и рекордно низких цен на нефть, от которых еще нужно отнять дисконт на российскую нефть. Ведь Китай, Индия и остальные покупатели требовали существенную скидку. И сейчас требуют, учитывая введённый Европой потолок цен на российскую нефть.

Но чтобы понять, кто сильней пострадал и продолжает страдать в текущей ситуации, нужно вспомнить какой % от выручки занимали поставки западным странам. У Лукойла 50-60% экспорта занимали США и Европа. При том, что 95% от всей продажи нефти – это экспорт. Т.е. как минимум половину экспорта Лукойлу необходимо переориентировать на новые рынки. Это, в свою очередь, увеличивает дисконт и затраты на доставку. А вот у Роснефти же в этом плане дела идут получше. Дело в том, что Роснефть и так была более ориентирована на Азиатский рынок, а в третьем квартале 2022г доля азиатского направления в структуре реализации нефти в странах дальнего зарубежья достигла рекордных 77%. Тут можно обойтись и без комментариев – и так понятно, что правительство приложило руку и де-факто гос.компания обошла конкурентов в переориентации на восток. Другим же повезло меньше. Кроме того, у Лукойла серьезные трудности с ведением бизнеса в Европе, а активов у компании там достаточно. Некоторые уже пришлось продать, а другие находятся под очень высокими рисками. Поэтому, я считаю, что дивиденды Лукойла могут уменьшиться в ближайшей перспективе.

✔️Так что в этом раунде сравнения засчитываем очко Роснефти. Счет у нас 2-2.

❗️Теперь предлагаю сравнить рентабельность или КТО ЛУЧШЕ УМЕЕТ ДЕЛАТЬ ДЕНЬГИ?

Начнём с Лукойла

ROE, рентабельность собственного капитала(чистая прибыль поделить на собственный капитал), составляет 17%

ROA, рентабельность активов(чистая прибыль поделить на активы), составляет 11%

ROS, рентабельность продаж(EBIT, прибыль до вычета налогов и процентов поделить на выручку), составляет 10,5%

Operating margin, операционная рентабельность(операционная прибыль поделить на выручку) составляет 10%

Net Margin, чистая рентабельность(чистая прибыль поделить на выручку) – 8%

Напоминаю, это результаты из отчета за 2021г. На сегодняшний день рентабельность однозначно хуже по тем причинам, которые мы с вами только обсуждали, когда сравнивали дивидендные выплаты. Напомню – как цена на нефть с дисконтом + дешевый доллар повлияли на рентабельность, так и необходимость переориентации на новые рынки, что вызывает рост логистических издержек.

Теперь глянем на Роснефть.

ROE – 15,6%

ROA – 6%

ROS – 15%

Operating Margin – 17%

Net Margin – 11,6%

А вот у Роснефти рентабельность вряд ли пострадала так же сильно, как у Лукойла. Опять же, и в Европу не переориентированный процент наверняка продолжает поступать по нефтепроводу.

✔️Без лишних слов в этом раунде побеждает Роснефть. Счет у нас уже 3-2.

Кстати, совсем забыл, полные отдельные обзоры этих двух компаний доступны по ссылкам в комментариях, как и обзоры многих других компаний, таких как Сбербанк, Новатэк, Алроса, Норникель, Полюс и так далее. Просто выбирайте интересующую.

❗️Итак, коллеги, мы подошли к самому важному моменту сравнения, а ДОРОГО ли стоят акции этих компаний и какая интересней в плане цены.

На мультипликаторы цены мы будем смотреть, используя прибыль за 2021г. и сегодняшнюю цену акций. Начнём также с Лукойла.

P/E, цену акций сегодня(капитализацию) поделить на прибыль – 3.51

P/B, капитализацию поделить на собственный капитал – 0.60

P/S, капитализацию поделить на выручку – 0.29

EV/EBITDA, соотношение реальной стоимости(капитализация+чистый долг) к прибыли до вычета налогов, процентов и амортизации – 1.86

P/FCF Price to Free Cash FLOW, капитализация поделить на свободный денежный поток, — 3.91

Сразу посмотрим на Роснефть

P/E – 4.11

P/B – 0.56

P/S – 0.41

EV/EBITDA – 3.22

P/FCF – 3.47

��Не смотря на все трудности по типу крепкого рубля, дешевых цен на нефть во втором полугодии и даже переориентации на новые рынки – Лукойл публиковал отчеты по РСБУ, и на основании этих отчетов я грубо подсчитал, что чистая прибыль за 2022г получилась где-то на 24% более, чем в 2021г. – высокие цены первого полугодия сделали своё. С подробными расчетами можете ознакомиться в моих обзорах этих компаний.

Так что, мультипликаторы цены действительность не отражают. Но вот исходя из рассмотренных данных – можно сделать вывод, что Лукойл оценен дешевле, чем Роснефть. Хоть на это и есть свои причины, о которых мы с вами говорим уже на протяжении всего ролика – я засчитываю очко Лукойлу.

✔️И счет у нас уже 3-3

❗️Перед тем, как переходить к выводам – не мешало бы взглянуть на прогнозы по цене на нефть и вообще нефтяной отрасли.

Большинство аналитиков прогнозирует цену на нефть в 2023г либо в диапазоне 80-100$ за баррель, либо выше сотни. Речь об эталонной марке нефти – Brent.

Тем не менее, я бы хотел отметить, что добыча нефти у российских компаний снижается уже несколько лет подряд. И уже есть прогнозы о продолжении снижения.

��Так, Новак спрогнозировал падение добычи нефти в России в 2023 году на 5-6%.

��А BP прогнозирует сокращение добычи нефти в России до 2035 года. Официальные и неофициальные санкции в отношении импорта российской нефти, а также закрытие доступа к зарубежным технологиям и финансовым рынкам приведут к сокращению добычи сырья в России в период до 2035 года, пишет BP в Energy Outlook 2023. По мнению экспертов компании, из-за высоких темпов сокращения существующих операционных активов и свертывания новых перспективных проектов производство нефти в России снизится примерно с 12 млн баррелей в сутки в 2019 году до 7-9 млн б/с в 2035 году.

��И не забываем, дорогие коллеги о повышенных налогах для сектора и о слухах о дальнейшем повышении. И, помимо этого, еще говорят о том, что для начисления налогов хотят привязать цену марки Urals к цене на Brent. Если это произойдёт – то налоговая нагрузка на нефтяные компании сильно возрастёт.

✔️Слухи-слухами, но даже из уже свершившегося можно сделать выводы, что сохранение высоких цен может лишь компенсировать сокращение объёмов добычи.

❗️Перейдём к выводам

Скажу предупреждаю, это не инвестиционная рекомендация, а лишь моё мнение.

✅Довольно трудно принять решение в такой ситуации. Еще год назад я бы легко сказал, что Лукойл гораздо лучше. И, возможно, через пару лет или даже раньше – я снова буду так думать. Но при существующих геополитических рисках – Роснефть выглядит более безопасно и привлекательно. Кстати, еще слух ходил последний месяц, что правительство принудит гос. компании платить более щедрые дивиденды для пополнения гос. бюджета, а Роснефть – это де факто Гос.компания, ведь её основной акционер Роснефтегаз – полностью принадлежит государству. Тем не менее, Лукойл и оценён дешевле. Я бы сказал так – всё зависит от горизонта инвестирования. Если есть желание набирать долгосрочные позиции – это Лукойл. Если нужна прибыль здесь и сейчас – Роснефть.

❤️Спасибо всем, кто дочитал до этого момента! Вы молодцы!

Пожалуй, самая крупная база обзоров российских компаний доступна по ссылке — https://t.me/investassistance/1268

Понравилось? Ставьте ��и подписывайтесь! Дальше — Больше! А в комментариях закрепил ссылки на свежие обзоры компаний.