Как восстановить КБМ в базе РСА

КБМ – это особый коэффициент, который позволяет существенно снизить стоимость автогражданки. Его величина зависит от страхового стажа и аккуратности вождения: чем меньше ДТП случалось по вине автолюбителя, тем больше скидка на покупку страховки. Максимально возможная скидка в 2022 году достигает 54%. Сравнить предложения от страховщиков и купить ОСАГО с выгодой до 3 500 рублей можно здесь .

Учетную базу КБМ ведет Российский союз автостраховщиков (РСА), а сведения в нее передают страховщики. Однако при передаче информации случаются ошибки, и КБМ отображается неправильно, поэтому водителям рекомендуется перепроверять бонус-малус хотя бы один раз в год.

Почему слетает КБМ

КБМ слетает не только потому, что страховая компания подала некорректные сведения в РСА, но и по ряду других причин:

- перерыв в страховании;

- информация об ошибочном ДТП;

- замена прав;

- смена страховой компании.

Бывают случаи, когда КБМ вообще исчезает. Это происходит при нежелании страховщика предоставлять скидку.

Узнать текущий КБМ можно на сайте РСА , указав дату заключения договора ОСАГО, ФИО и дату рождения, а также серию и номер водительских прав.

Если скидка слетела, можно обратиться к страховщику с требованием вернуть старое значение.

Как восстановить КБМ в базе РСА

Чтобы восстановить свой КБМ, нужно написать заявление на восстановление скидки за безаварийное вождение.

В заявлении нужно указать:

- кому и от кого передается заявление;

- свои ФИО и дату рождения;

- серию, номер и дату выдачи в/у;

- серию и номер предыдущего и действующего полиса ОСАГО.

К заявлению следует приложить копии:

- прошлого и текущего страхового полиса;

- водительских прав;

- паспорта гражданина РФ.

В течение месяца страховая компания обязана направить в РСА запрос на проверку истории страхования водителя. РСА рассматривает его в течение пяти рабочих дней, после чего предоставляет страховщику размер КБМ.

Если полученное значение не совпадает с примененным в договоре, то страховая компания вносит изменения в полис и выгружает их в базу РСА. Часть излишне уплаченной страховой премии по действующему договору ОСАГО будет возвращена водителю.

Если по итогам рассмотрения запроса КБМ не изменился, страховщик информирует об этом автовладельца, на этом процедура обращения завершается.

Как вернуть КБМ по ОСАГО , если страховая не реагирует на обращение

Если страховая компания не реагирует на обращение, формально отписывается, затягивает сроки рассмотрения или вовсе отказывает в рассмотрении заявки на восстановление КБМ, страхователь может обжаловать действия СК в Центробанке РФ.

На странице интернет-приемной ЦБ РФ нужно выбрать пункт «Страховые организации» → «ОСАГО» → «Неверное применение КБМ» и оформить обращение.

В обращении следует указать те же сведения, что и в заявлении для страховщика:

- серию и номер действующего полиса ОСАГО;

- номер водительских прав (действующих и предыдущих);

- дату рождения;

- серию и номер паспорта;

- VIN-номер автомобиля;

- суть обращения.

Также нужно приложить электронные копии документов и ответ страховщика (при наличии).

Обращение рассматривается в течение 30 дней. Об итогах проверки Центробанк сообщит в письме. Если КБМ изменится, нужно написать заявление о возврате средств. Переплату СК должна перевести в двухнедельный срок.

Если ответа не последует, можно обратиться к финансовому уполномоченному через официальный сайт или по почте: 119017, Москва, Старомонетный переулок, 3 (телефон для справок 8-800-200-00-10).

Как восстановить КБМ бесплатно — инструкция 2020 года

Как восстановить КБМ по ОСАГО?

Если кто-то найдет свой старый полис ОСАГО, будет крайне неприятно удивлен, насколько выросла страховка за годы. И хотя Центробанк еще в 2018 г. ждал, что автогражданка подешевеет аж для 80% водителей. Разумеется, никакого снижения никто не увидел. В реальности, единственный фактор, который, если не уменьшает цену полиса, то, хотя бы сглаживает его подорожание — КБМ.

Что такое коэффициент бонус-малус (КБМ)?

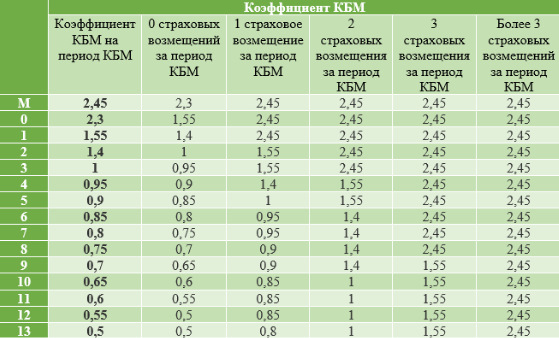

Его другое название – «коэффициент безубыточности». Суть в том, что чем реже водитель устраивает аварий, тем меньше проблем он доставляет страховщикам и тем больше будет скидка. Как она определяется? Центробанк установил 15 классов от М до 13.

Каждой из 15 групп соответствует свой коэффициент. Чем выше класс, тем ниже КБМ. Водителю, покупающему ОСАГО впервые, присваивается 3 класс с коэффициентом 1, т.е. скидки нет, но и переплачивать не нужно. Классность сохраняется до 31 марта, а с 1 апреля пересматривается. Если человек за это время не попал в ДТП, класс увеличивается, КБМ уменьшается. Самый низкий коэффициент – 0,5. С ним водители получают скидку в 50% на полис ОСАГО. Если же водитель стал виновником аварии, коэффициент вырастет. И здесь все зависит от существующего класса и числа ДТП. Если в ДТП попадет новичок, его КБМ вырастет до 1,55. И за следующий полис он заплатит в полтора раза больше. А какой будет разница, если считать в рублях? Возьмем двух московских водителей одного возраста, с одинаковым стажем, но класс одного – 13, а у другого – самый низкий – М. Стоимость ОСАГО будет отличаться в пять раз.

Почему КБМ может обнулиться?

За классностью следит страховая компания. Каждое 1 апреля ее сотрудники должны изменить КБМ. Иногда водитель, придя оформлять полис, обнаруживает, что ему посчитали коэффициент, как новичку. Такое возможно в следующих случаях:

— Замена прав, смена фамилии.

Все данные КБМ хранятся в базе РСА АИС «ОСАГО». Страховой менеджер, оформляя полис, не рассчитывает ваш коэффициент самостоятельно. Он вбивает данные водительского в эту базу и получает цифры. Если данные о вашем новом водительском не поступили в АИС «ОСАГО», искусственный интеллект решит, что его спрашивают о другом водителе, который ни разу не страховался (ведь таких прав в системе нет).

Как избежать?

После изменения прав или фамилии, сообщите об этом страховщику. Тогда сотрудники компании внесут изменения, чтобы в АИС «ОСАГО» появились новые данные.

Техническая ошибка

Иногда при оформлении полиса менеджер может неверно указать вашу фамилию, дату рождения. Например, написать «Евгеньевич», а не «Евгениевич». Тогда база РСА покажет, что ваш КБМ равен единице, ведь проверять коэффициент система будет с учетом вписанных данных.

Как избежать?

При оформлении полиса внимательно проверять, что написано в графе ФИО и дата рождения.

Восстановить КБМ через страховую

С 2015 г. за правильность КБМ отвечают страховые компании. Только они вправе менять данные. Поэтому, если КБМ потерялся, обращаться нужно именно к своему страховщику. Многие компании принимают заявления о восстановлении коэффициента бонус-малус через личный кабинет на своих сайтах или по электронной почте. Это весьма удобно, особенно в условиях режима самоизоляции.

Строго установленной формы заявления нет, оно составляется в свободной форме. В нем указывается:

— ФИО, адрес и телефон заявителя.

— Описывается ситуация: когда был выставлен неверный класс, какой коэффициент использовали при расчете. — Какой КБМ был до этого и т.д.

— Просьба внести в АИС «ОСАГО» корректный коэффициент и вернуть излишне уплаченную страховку.

— Данные банковского счета, куда страховщик должен перечислить деньги. Иначе придется обращаться в страховую второй раз, чтобы отдать реквизиты.

К заявлению прикладываются:

— Копия водительского

— Копия старого полиса с правильным КБМ

— Копий действующего ОСАГО

Если вы решили лично отвезти документы в страховую, заявление должно быть в двух экземплярах. Один сотрудник забирает, на втором ставит отметку о принятии. Так вы сможете доказать, что обращались в компанию, если про вас забудут.

Если заявление отправляется по почте, то отправляйте его заказным письмом с описью вложения. Конкретные сроки рассмотрения обращений устанавливаются внутренними положениями страховой компании. Обычно это 5 рабочих дней, однако срок может быть продлен до 30 суток.

За это время страховщик должен пересчитать КБМ и принять решение о возврате денег. О своем решении компания уведомляет заявителя письменно.

Восстановить КБМ через ЦБ РФ

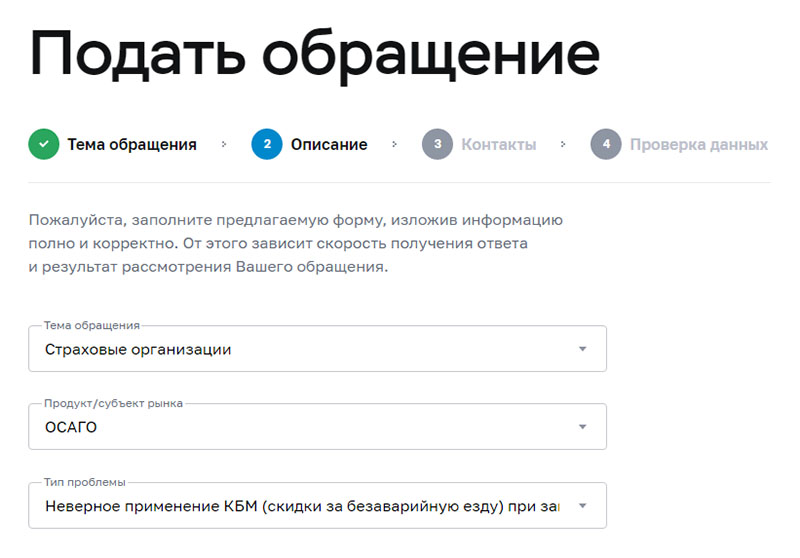

Когда водитель просто просит исправить неверный коэффициент, страховая весьма оперативно реагирует на обращение. А если на основе неверного КБМ оформлен полис, компании придется отдать деньги клиенту. В таких случаях страховщики могут игнорировать обращения. Иногда заявления рассматривают до полутора месяцев, надеясь, что человеку надоест и он все бросит. В таком случае можно подать жалобу в Центробанк России. Этот орган контролирует работу страховщиков. И, хотя он не вправе менять КМБ, но может мотивировать страховщиков быстрей реагировать на обращения людей.

На сайте Центробанка есть удобный сервис для отправки обращений. Именно через него и лучше подавать жалобу. Сервис прост в обращении:

-На странице «Подать жалобу» выбираете раздел «страховые услуги», а в нем п. 05 – «Неверное применение КБМ»

-Откроется страница, где вам любезно расскажут, что КБМ восстанавливает страховая, а не ЦБ РФ. Просто прокручиваете вниз, нажимаете кнопку «нет, хочу подать жалобу». Откроется меню, где вас попросят объяснить, почему вы не желаете обращаться в свою компанию. Нажимаете на любой вариант ответа и переходите к следующему шагу.

-Откроется форма обращения. Здесь вписываете название страховой, указываете свои контактные данные, излагаете суть жалобы. После чего проходите капчу, ставите галочку напротив пункта о согласии с порядком рассмотрения обращений.

-На рассмотрение заявления Центробанку дается месяц. По прошествии этого времени регулятор потребует от страховой проверить корректность вашего КБМ.

Восстановление коэффициента через страховую или Центробанк России бесплатно. Однако процедура может занять много времени. Если нужно срочно исправить КБМ, можно воспользоваться услугами брокеров. За свои услуги они взымают деньги, но восстанавливают КБМ за несколько дней.

Как не переплатить за ОСАГО

Мне дважды доводилось исправлять ошибки страховых компаний, из-за которых полис ОСАГО стоил дороже. В статье я расскажу, как мне удалось с этим справиться.

С 2013 по 2016 год страховщики жаловались на убыточность бизнеса, а государство требовало оставить все как есть. И в те времена со страховщиками было много проблем: они навязывали дополнительные услуги, ошибались при расчете КБМ или хитрили со стажем. Эта ситуация коснулась меня и моей супруги.

Как я возвращал себе заслуженный КБМ

Правила, по которым считают стоимость страхового полиса, устанавливает государство. В основе расчетов — базовый тариф. Его умножают на различные коэффициенты.

Единственный коэффициент, на который может как-то влиять покупатель полиса, — бонус-малус, или КБМ. Его величина напрямую зависит от того, как часто водитель становится виновником ДТП. КБМ точно учитывает годы, которые водитель провел за рулем, — страховая считает их по данным из полисов, в которые он был вписан.

В первый год КБМ = 1 и не влияет на итоговую стоимость полиса. На следующий год, если не будет страховых случаев, водитель получит скидку 5% — коэффициент автоматически снизится до 0,95. За десять лет без аварий можно заслужить максимальную скидку 50% и получить КБМ 0,5. Если водитель окажется виновником аварии, полис подорожает: КБМ возрастет, в худшем случае — до 2,45.

Проблема со сбоями в коэффициентах ушла, но остались ее последствия. У многих водителей отсчет безаварийного стажа для КБМ идет с момента получения полиса без скидки, то есть с момента сбоя, а не получения первого страхового полиса ОСАГО. Я был одним из таких водителей. Сначала в 2014 году я удивился цене нового полиса, а потом увидел, что мой КБМ вырос, на сайте Российского союза автостраховщиков.

Это как если бы в магазине вдруг выкинули скидочную карту постоянного покупателя с кучей бонусов и выдали новую, и все пришлось бы начинать с нуля. К счастью, данные о КБМ хранятся в единой базе Российского союза автостраховщиков — РСА, к которой обязаны обращаться все страховые компании. Просто взять и сбросить КБМ уже не получится. Остается разобраться с последствиями старой ошибки. Вот что нужно сделать.

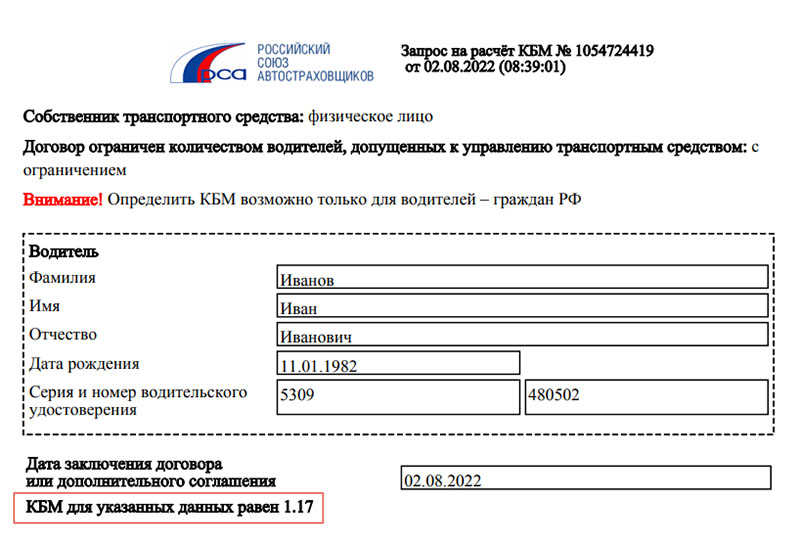

Проверить корректность своего КБМ можно на сайте РСА. Для этого потребуется принять соглашение на обработку персональных данных и заполнить все необходимые поля. Чтобы узнать действующий КБМ, в поле «Дата заключения договора или дополнительного соглашения» укажите текущую дату. Чтобы посмотреть динамику изменения, поменяйте дату — указывайте на год меньше для каждого запроса.

При безаварийном вождении КБМ плавно увеличивается на 0,05 при движении по годам в обратную сторону — или остается 0,5, если водитель давно получил максимальную скидку. Серьезные изменения возможны, если в прошлом были страховые случаи. Если таковых не было, а КБМ менялся на единицу, переходите к следующему этапу.

Написать заявление на перерасчет КБМ в свою страховую компанию. Компания обязана принять его и проверить указанные там данные. Подать заявление можно в офисе или по электронной почте. Если подаете лично, желательно сделать второй экземпляр для отметки о получении.

Некоторые страховые даже сделали у себя на сайте электронную форму для таких заявлений. Я отправлял по электронной почте и уже через пару недель увидел на сайте РСА правильный КБМ. Форму заявления можно взять в самой страховой компании, обратившись в техподдержку. Многие публикуют ее прямо на сайте, искать надо по запросам «несогласие с КБМ» или «исправить КБМ».

Риск, что КБМ сбросится до единицы, есть и сейчас. Например, так бывает у тех, кто меняет водительские права. Чтобы этого избежать, обратитесь в страховую и попросите вписать в действующий полис данные нового водительского удостоверения. Если этого не сделать, при оформлении очередного полиса ОСАГО страховой агент может из-за нового удостоверения не найти вас в базе РСА и оформить как нового клиента.

Если это уже произошло, пишите письмо в вашу страховую компанию — все должны исправить.

Как я доказывал страховой компании стаж жены

Еще один коэффициент, в котором может произойти ошибка, — коэффициент возраста и стажа, КВС. В данном случае стаж считают уже не по страховкам, в которые был вписан водитель, а по тому, сколько лет у него есть водительское удостоверение. КВС будет сокращаться, а полис — дешеветь, даже если человек положит права в тумбочку и ни разу не сядет за руль.

Страховая компания неправильно посчитала стаж моей жены. Мы поняли это, когда заплатили за полис в полтора раза больше, чем обычно. Чтобы восстановить справедливость и вернуть деньги, мне пришлось потрудиться. Однако большую часть работы удалось сделать без визита в офис страховой компании.

История началась с того, что мне нужно было вписать жену в уже действующий полис. Это нельзя было сделать онлайн — пришлось идти в офис страховой компании. Все оформили, но меня удивила цена за то, что вписали второго водителя. Впрочем, я никогда никого не вписывал в полис, и мне показалось, что все в порядке.

Когда срок этого полиса подходил к концу, я решил продлить его уже через сайт страховой компании. Тогда и обратил внимание на странный факт: из базы автоматически загрузилась неправильная дата начала водительского стажа жены. Первые права она получила в 2014 году, а на сайте страховой был указан 2019 — год получения новых прав после смены фамилии. В форме покупки электронного полиса ОСАГО можно было указать свои данные, даже если что-то подгрузилось автоматически. Я указал правильную дату и обнаружил, что полис стоит в полтора раза дешевле предыдущего: 5865 вместо 9470 Р . Я решил обратиться в техподдержку страховой компании: спросил, верно ли указан водительский стаж жены и посчитан предыдущий полис. Мне ответили, что стаж считают с 2014 года.

Я пересчитал стоимость полиса вручную и окончательно убедился, что при таком стаже он должен стоить гораздо дешевле. Снова написал в техподдержку: попросил уточнить, какие коэффициенты использовали при расчете стоимости полиса ОСАГО. Техподдержка отправила меня в офис, где я страховался.

Я позвонил туда и задал те же самые вопросы. Меня снова заверили, что стаж указан правильно. Но в ходе разговора выяснилось, что по какой-то причине при расчете применили подозрительно высокий КВС — 1,77, хотя должен быть 1,04. Специалист сказал, что все считает компьютер и от работников страховой ничего не зависит. Пришлось писать еще одно письмо.

Очень долго никто не отвечал — пришлось позвонить на горячую линию той же страховой. Там сказали, что по моему обращению уже создали заявку на возврат переплаты. Спустя несколько дней информация о переплате отобразилась в личном кабинете. Потом мне перезвонили из офиса, извинились и предложили написать заявление с указанием реквизитов для возврата денег.

Чуть позже я получил подробный ответ от страховой компании. Оказывается, компьютер считает далеко не все — сработал человеческий фактор.

я переплатил за ОСАГО из-за ошибки страховой

Друзья говорят, что похожие ситуации были не только у меня и не только в этой компании. Решил для себя, что впредь буду уточнять размер коэффициентов.

Что с этим делать

Ситуация постепенно улучшается. В 2019 году Центробанк увеличил тарифный коридор — это позволяет страховщикам менять базовую ставку в более широком диапазоне и самостоятельно влиять на стоимость полиса. По данным ведомства, это снизило стоимость полиса ОСАГО в среднем по стране почти на 5%.

С 24 августа 2020 года вступили в силу новые изменения: минимальный размер базовой ставки для физических лиц снизился до 2471 Р , максимальный возрос до 5436 Р . Ее точный размер теперь зависит от ряда новых факторов. Аккуратные водители смогут покупать полисы дешевле, а опасные для окружающих лихачи будут платить больше.

Проверить КБМ по базе РСА

Сайт РСА позволяет сделать официальную проверку КБМ в режиме онлайн. Для того что бы рассчитать КБМ укажите: ФИО, Серию и номер водительского удостоверения и дату рождения. Если при рассчете КБМ водителя допущена ошибка, вы можете подать официальную заявку в базу РСА, Для этого обратитесь в страховую компанию.

Ваш КБМ по текущему ВУ: 1 (Скидка отсутствует)

КБМ по предудущему ВУ: 1

У вас нет скидки на ОСАГО, рекомендуем восстановить КБМ.

Ваша скидка на ОСАГО сейчас: 5%.

. Рекомендуем восстановить КБМ.

Ваша переплата за полис ОСАГО составляет 59%. Рекомендуем восстановить КБМ.

У вас максимальная скидка на ОСАГО, она равна 71%. Поздравляем, восстановление КБМ сейчас не требуется.

После восстановления КБМ скидка на ОСАГО составит от 4879 руб до 11657 руб.

Выберите услугу

История КБМ с полисами ОСАГО

Архивная информация из базы РСА о всей истории страхования. Позволит понять в какой момент был применен неверный КБМ, и сделать пересчет за переплаченный ОСАГО

История КБМ по предыдущему ВУ

Требуется для того что бы понять, была ли перенесена скидка с предыдущего водительского удостоверение на текущее. Также требуется для возврата переплаты + Массовый запрос (предоставляется со скидкой)

Справка КБМ

Официальная справка КБМ из базы РСА. Потребуется гражданину для восстановления КБМ в старховой компании!

Что такое КБМ?

КБМ — это важный коэффициент для каждого водителя, коэффициент бонус малус подтверждает вождение водителя без аварий, такому водителю РСА (страховые компании) предоставляют скидку на ОСАГО. Размер скидки зависит от того сколько лет водитель не попадает в аварии на автомобиле у которого есть оформленный полис ОСАГО.

Как рассчитывается КБМ?

Ежегодно, если быть точнее 1 апреля водителю применяют новый КБМ, который рассчитывается за период с 1.04.2020 по 1.04.2021, так происходит ежегодно. Если водитель попадает в аварийную ситуацию его КБМ повышается, скидка при этом уменьшается. Максимальная скидка по ОСАГО 50%, она применяется водителям которые страхуют автомобиль 10 лет и не попадают в аварии, в таком случае применяется КБМ 0.5. При расчете ОСАГО существует и повышенный коэффициент, он применяется если водитель попадает в аварии, максимальное увеличение в цене может достигать 145% к цене стоимости ОСАГО, такая наценка действует при КБМ 2.45

Как узнать свой КБМ?

Проверка КБМ доступна любому гражданину бесплатно в режиме онлайн. Узнать КБМ вы можете если на официальном сайте РСА заполните поля: ФИО, дата рождения, серия и номер ВУ. Также возможно узнать значение КБМ при оформлении ОСАГО онлайн, как правило система автоматически подтягивает ваше значение коэффициента.

КБМ 1 что это значит?

КБМ равный единице применяется водителям при первичном страховании автомобиля, такую скидку применяют если водитель вперые страхует свои автомобиль, также бывает что водитель попал в аварию и его КБМ снижается с 2.45 до 1 за срок установленный в таблице КБМ. Бывают исключения, ошибки в РСА, иногда скидка с предыдущего ВУ не переносится на новое ВУ, чтобы исправить ошибку с неправильным КБМ, подайте заявку на восстановление КБМ.

- Проверить КБМ

- Восстановить КБМ

- Политика

- Оплата

- Соглашение

- ДКП 2022 года

Информация содержится в АИС ОСАГО в соответствии с п.4 Приложения 4 к Указанию Банка России от 4 декабря 2018 года №5000-У «О предельных размерах базовых ставок страховых тарифов (их минимальных и максимальных значениий, выраженных в рублях)».Не является официальным сайтом Российского Союза Автостраховщиков

Безопасность операций подтверждена сертификатом соответствия международному стандарту PCI DSS. Услуги по переводу денежных средств оказывает Обществом с ограниченной ответственностью «Бизнес Элемент»