Как снизить КБМ ОСАГО?

Стоимость страховки ОСАГО складывается из ряда показателей, в числе которых КБМ (коэффициент «бонус-малус»). Это уровень безаварийности вашего вождения. Больше ДТП по вашей вине — выше размер страховой премии, и наоборот. Если вы вообще не становились участником аварий или становились, но страховое возмещение выплачивалось вам, то ежегодно вы должны платить все меньше и меньше за свою страховку. Если этого не происходит — примите меры, о которых мы расскажем ниже.

Если у вас возникли какие-либо проблемы со страховкой ОСАГО (будь то неправильный КБМ или сложности с получением страхового возмещения), рекомендуем обратиться к специалисту по автострахованию. А еще лучше — воспользоваться его услугами уже на стадии заключения договора ОСАГО. Страховые организации иногда пользуются разными уловками, благодаря которым могут впоследствии вообще принудить вас выплачивать возмещение самостоятельно. И это будет вполне законно, если вы подпишете такой договор.

Коэффициент «бонус-малус»: как он влияет на цену страховки ОСАГО

КБМ — коэффициент «бонус-малус», применяемый при расчете суммы, которую вы должны будете заплатить за свою страховку ОСАГО. Вообще, все базовые тарифы и показатели коэффициентов установлены на законодательном уровне, поэтому принципы исчисления одинаковы для всех и не могут изменяться по желанию страховой организации (к слову, у последней должна быть лицензия на выдачу полисов ОСАГО).

Однако цены могут быть разными для каждого, кто оформляет или переоформляет страховку. Это связано с тем, что тот или иной водитель-клиент страховой несет для СК риск потери денежных средств: допустим, вы стали виновником ДТП, а страховая потеряет из-за этого около 400–500 тысяч рублей. Чем выше вероятность того, что вы спровоцируете аварию, тем менее выгодным клиентом в глазах страховщика вы становитесь.

На то, сколько вы заплатите за свою страховку ОСАГО, кроме КБМ, влияет перечень следующих коэффициентов, установленных пунктом 2 статьи 9 Федерального закона «Об ОСАГО»:

- территориальный — учитывается степень «опасности» региона с точки зрения количества происходящих в нем ДТП, так как чем больше плотность автомобильного потока, тем выше степень аварийности;

- возраст-стаж — логично, что более молодой и менее опытный водитель представляет для СК больший риск;

- мощность — чем мощнее автомобиль, тем выше вероятность ДТП по вине его владельца;

- срок действия страховки, сезонность — показатель работает в случаях, когда водитель нерегулярно садится за руль (например, только в дачный сезон ездит за город);

- нарушений — с этим и так все понятно;

- ограничивающий — применяется, если вы обманете страховщика и из-за этого заплатите более низкую страховую премию, спровоцируете ДТП в целях получения страховки и т.д..

КБМ же представляет собой скидку или наценку (бонус и малус), в зависимости от того, насколько долго вы управляете автомобилем без аварий или насколько часто вы попадаете в ДТП — соответственно, его можно снизить. Верхние и нижние пределы коэффициента — 0,5 и 2,45. При хорошем раскладе ваша страховая премия может быть уменьшена вдвое, при худшем — увеличена почти в два с половиной раза!

Принципы определения КБМ ОСАГО

Клиентам, оформляющим страховку ОСАГО впервые, присваивается коэффициент, равный 1 — нет поощрений, нет наказаний, потому что непонятно, насколько аккуратно будет водитель управлять транспортом. Чем дольше вы за рулем и чем реже вы становитесь виновником ДТП (в идеале, вообще не становитесь), тем больше вам удастся снизить коэффициент.

Однако вместо цифр 2,45, 0.8 и т.д. вы можете столкнуться с числами 1, 2, 3,… 13 и литерой М. Это обозначения классов. Каждый конкретный коэффициент обозначается классом, к которому принадлежит. Так, начальный = третий, а как мы помним, стартовый коэффициент равен единице. Самый младший (самый дорогой) класс — М. Коэффициент, соответственно, 2.45. А самый высокий класс — 13–й с коэффициентом 0,5. В интернете можно найти полную таблицу классов.

Раньше этот коффициент присваивался автомобилю, сейчас — водителю. Это значит, что при смене авто ваш коэффициент будет применен при заключении договора ОСАГО на новую машину (обязанность сделать это в десятидневный срок с момента приобретения транспорта закреплена законом). А еще это значит, что, если в вашу страховку вписан еще хотя бы один водитель, то его коэффициент «бонус-малус» может отличаться от вашего.

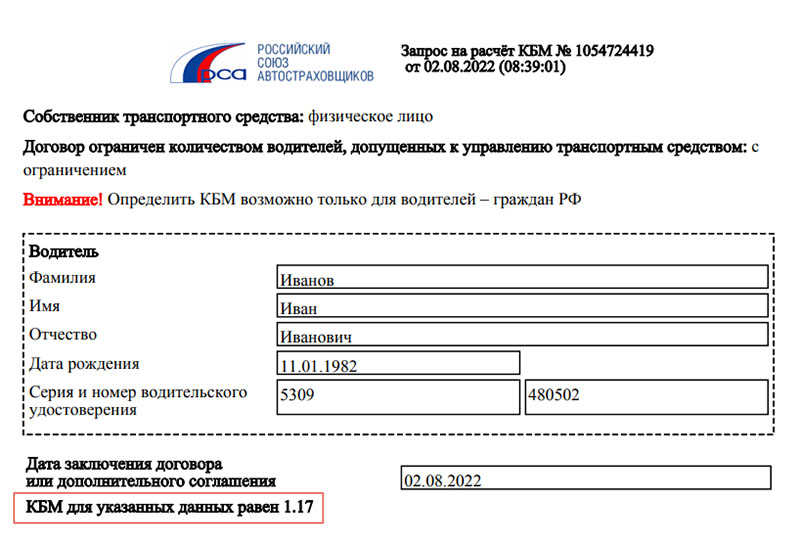

Все данные по самим водителям и их коэффициентам направляются в автоматизированную информационную систему Российского союза автостраховщиков (РСА) — организации, выдающей страховщикам лицензии и контролирующей их деятельность. На сайте РСА можно проверить свой класс КБМ ОСАГО и понять, не нужно ли его снизить. Потребуется ввести свои паспортные данные и VIN (или номер кузова и шасси, если у вас автомобиль японской марки, который не имеет VIN).

Как понизить коэффициент бонус-малус?

Чтобы снизить КБМ ОСАГО, есть 2 варианта, в зависимости от обстоятельств. Если в базе данных РСА отражено реальное положение дел относительно вашего КБМ, то единственный способ его снизить — продолжать аккуратно водить и не устраивать аварий. А вот если по вашим подсчетам КБМ уже давно нужно было уменьшить, но снижения не произошло, можно обратиться к страховщику с заявлением о проверке и перерасчете коэффициента. Некорректный класс коэффициента может быть установлен в определенных ситуациях:

- При оформлении нового водительского удостоверения (истек ли их срок или они были потеряны — неважно).

- При допущении ошибки в личных данных страхователя или техническом сбое во время отправки их в РСА.

- При смене личных данных — одного из составляющих ФИО.

Перечень является открытым. Чтобы понять, как еще могут сложиться обстоятельства, чтобы класс КБМ ОСАГО в базе данных РСА был отражен неправильно, приведем пример из жизни. Автомобилист оформил страховку на себя и вписал в нее жену. Через год безаварийного вождения они решили сменить СК.

Когда производился расчет страховой премии, обнаружилось, что первый страховщик по каким-то причинам не внес в базу данных РСА второго водителя — жену. Последствия этого: 0,95 КБМ для мужа, стартовая единица для жены. С учетом более высокого КБМ, по новому полису им присваивается стартовый 3-й класс, без скидок. Владелец авто не замедлил обратиться с заявлением в страховую, и через несколько дней инцидент был исчерпан.

Еще одна инстанция, куда можно обратиться с заявлением о перерасчете — Центробанк РФ. Сюда же можно направить жалобу, если страховщик игнорирует вас или отказывает в проведении проверки.

Страховая, как правило, реагирует в течение полутора–двух месяцев, РСА и Центробанк быстрее — в течение нескольких дней. Учтите, что по закону у страховщика есть месяц на то, чтобы произвести перерасчет. Однако в случае со страховой у вас есть возможность непосредственного контакта с представителем услуги.

Если обнаружится, что КБМ, с учетом которого вы выплачивали ежегодно страховую премию, действительно выше, чем должен быть, то коэффициент снизят, а также будет произведен перерасчет за то время, когда вы переплачивали по ОСАГО.

Как составить заявление на перерасчет КБМ

Заявление не имеет регламентированной формы, обычно пишут что-то вроде: «С КБМ не согласен, прошу проверить и снизить». Помимо этого, указывают следующие данные:

- наименование страховщика;

- имя руководителя или директора, на чье имя составляют заявление;

- паспортные и контактные данные;

- реквизиты договора и дату выдачи страховки;

- данные водительских прав — новых и ранее полученных;

- суть ошибки, допущенной при расчете страховой премии по договору;

- дату, подпись.

Если страховщик предоставляет возможность подать на своем сайте такое заявление, то нужно заполнить электронную форму. То же самое и в случае с обращением напрямую в РСА. Необходимые документы должны быть отсканированы и приложены к заявке.

Единственный верный путь снизить КБМ ОСАГО — не нарушать ПДД и не становиться виновником аварии. Но если идет время, ДТП по вашей вине не происходят, а КБМ упорно остается на том же уровне, то это повод написать заявление о перерасчете коэффициента своему страховщику или обратиться с жалобой на него в РСА или Центральный Банк РФ.

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажите. Вам не придётся изучать законы, читать статьи и разбираться в вопросе самим.

Как изменить КБМ

Ошибки в базах данных страховщиков могут увеличить стоимость полиса ОСАГО в пять раз. Вместо 3,7 тыс. руб. кому-то придётся заплатить 18,5 тыс. руб. Чтобы не допустить этого, проверьте свой КБМ. Сравни.ру расскажет, как это сделать и вернуть переплаченные деньги.

Это коэффициент бонус-малус. Переводится как «хороший-плохой». Он используется при расчёте стоимости полиса ОСАГО. В его основе – данные о ДТП водителя. Каждый год безубыточной езды снижает КБМ на 5%. Чем больше лет автовладелец ездит без аварий, по которым выплачивается страховка, тем ниже коэффициент. Его максимальное значение может быть 3,92 – тогда водителю продадут полис по самой высокой цене. Если ездить без аварий 10 лет, то КБМ снизится до 0,46, и полис будет стоить меньше, чем у других при прочих равных.

Как проверить свой КБМ?

Для этого достаточно указать данные в нашей форме. Если рассчитанный КБМ отличается в меньшую сторону от того, что прописан в вашем полисе ОСАГО, то вы можете изменить КБМ на правильный и вернуть переплату за страховку.

Как изменить КБМ

Для исправления КБМ нужно обратиться в страховую компанию, у которой вы купили полис ОСАГО. Сделать это можно по телефону, электронной почте или в офисе. Страховщик даст форму заявления, в которой нужно указать номера предыдущих полисов.

Заявление на пересмотр КБМ может рассматриваться в течение 30 дней, рассказали в службе поддержки РСА. Однако на практике компании быстрее решают этот вопрос – за 3-5 дней.

При снижении КБМ, страховщик должен пересчитать стоимость полиса ОСАГО в меньшую сторону и вернуть вам разницу. Если страховая компания закрылась, а полис ещё действует, то изменить КБМ можно при обращении в РСА. Для этого нужно заполнить это заявление, и отправить его по адресу: [email protected] Разницу в переплате вам не вернут, но КБМ изменят и следующий полис, при отсутствии аварий, будет стоить меньше.

Сколько можно вернуть?

В зависимости от стоимости вашего полиса. Мы попросили автовладельца Сергея потестировать эту опцию. При покупке полиса ОСАГО страховщик не учёл безубыточную езду Сергея за два последних года и применил КБМ 3,92. Полис Сергея стоил 20180 рублей. После того, как Сергей написал заявление с указанием данных предыдущих полисов, КБМ был исправлен на 1. Водителю вернули 11 917 руб. переплаты

Совет от Сравни.ру:

«Не выбрасывайте старые полисы ОСАГО. Они пригодятся для получения скидки при покупке следующих автостраховок.»

Как восстановить КБМ в базе РСА

КБМ – это особый коэффициент, который позволяет существенно снизить стоимость автогражданки. Его величина зависит от страхового стажа и аккуратности вождения: чем меньше ДТП случалось по вине автолюбителя, тем больше скидка на покупку страховки. Максимально возможная скидка в 2022 году достигает 54%. Сравнить предложения от страховщиков и купить ОСАГО с выгодой до 3 500 рублей можно здесь .

Учетную базу КБМ ведет Российский союз автостраховщиков (РСА), а сведения в нее передают страховщики. Однако при передаче информации случаются ошибки, и КБМ отображается неправильно, поэтому водителям рекомендуется перепроверять бонус-малус хотя бы один раз в год.

Почему слетает КБМ

КБМ слетает не только потому, что страховая компания подала некорректные сведения в РСА, но и по ряду других причин:

- перерыв в страховании;

- информация об ошибочном ДТП;

- замена прав;

- смена страховой компании.

Бывают случаи, когда КБМ вообще исчезает. Это происходит при нежелании страховщика предоставлять скидку.

Узнать текущий КБМ можно на сайте РСА , указав дату заключения договора ОСАГО, ФИО и дату рождения, а также серию и номер водительских прав.

Если скидка слетела, можно обратиться к страховщику с требованием вернуть старое значение.

Как восстановить КБМ в базе РСА

Чтобы восстановить свой КБМ, нужно написать заявление на восстановление скидки за безаварийное вождение.

В заявлении нужно указать:

- кому и от кого передается заявление;

- свои ФИО и дату рождения;

- серию, номер и дату выдачи в/у;

- серию и номер предыдущего и действующего полиса ОСАГО.

К заявлению следует приложить копии:

- прошлого и текущего страхового полиса;

- водительских прав;

- паспорта гражданина РФ.

В течение месяца страховая компания обязана направить в РСА запрос на проверку истории страхования водителя. РСА рассматривает его в течение пяти рабочих дней, после чего предоставляет страховщику размер КБМ.

Если полученное значение не совпадает с примененным в договоре, то страховая компания вносит изменения в полис и выгружает их в базу РСА. Часть излишне уплаченной страховой премии по действующему договору ОСАГО будет возвращена водителю.

Если по итогам рассмотрения запроса КБМ не изменился, страховщик информирует об этом автовладельца, на этом процедура обращения завершается.

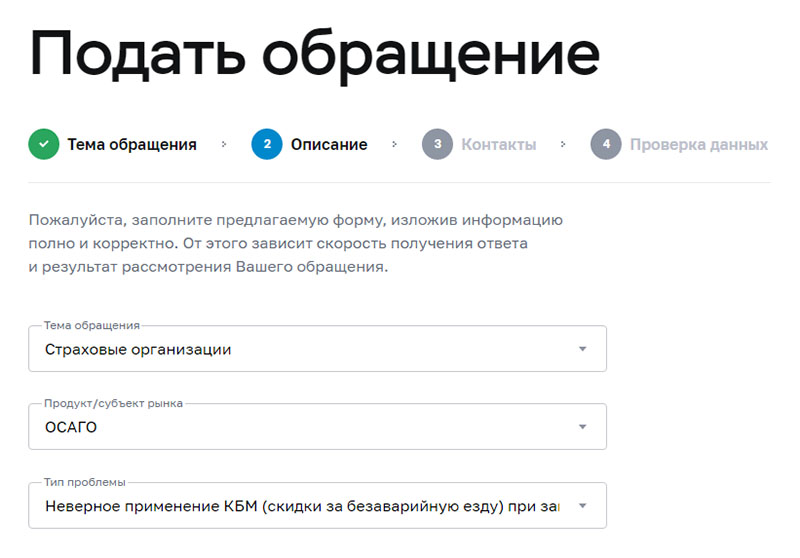

Как вернуть КБМ по ОСАГО , если страховая не реагирует на обращение

Если страховая компания не реагирует на обращение, формально отписывается, затягивает сроки рассмотрения или вовсе отказывает в рассмотрении заявки на восстановление КБМ, страхователь может обжаловать действия СК в Центробанке РФ.

На странице интернет-приемной ЦБ РФ нужно выбрать пункт «Страховые организации» → «ОСАГО» → «Неверное применение КБМ» и оформить обращение.

В обращении следует указать те же сведения, что и в заявлении для страховщика:

- серию и номер действующего полиса ОСАГО;

- номер водительских прав (действующих и предыдущих);

- дату рождения;

- серию и номер паспорта;

- VIN-номер автомобиля;

- суть обращения.

Также нужно приложить электронные копии документов и ответ страховщика (при наличии).

Обращение рассматривается в течение 30 дней. Об итогах проверки Центробанк сообщит в письме. Если КБМ изменится, нужно написать заявление о возврате средств. Переплату СК должна перевести в двухнедельный срок.

Если ответа не последует, можно обратиться к финансовому уполномоченному через официальный сайт или по почте: 119017, Москва, Старомонетный переулок, 3 (телефон для справок 8-800-200-00-10).

Что такое КБМ?

![]()

КБМ (коэффициент бонус-малус, скидка за безаварийную езду) — один из показателей, влияющих на стоимость полиса ОСАГО.

В зависимости от аварийности коэффициент повышается или понижается.

Каждому КБМ соответствует свой «Класс на начало заключения договора страхования».

При продаже ОСАГО страховая компания обязана использовать сведения о вашем КБМ из единой автоматизированной базы данных (АИС) Российского союза автостраховщиков (РСА), а при отсутствии информации, применить в расчёте стоимости страховки коэффициент бонус-малус равный единице.

Коэффициент КБМ введён в действие и применяется при расчёте стоимости ОСАГО с 2003 года.

АИС РСА содержит сведения о договорах, заключенных с 01 января 2011 года.

Зачем восстанавливать КБМ?

КБМ сохраняется за водителем (собственником ТС) в течение одного года после окончания крайнего полиса ОСАГО, а по истечении становится равным единице.

Важно понимать:

- Сведения выгружаются в РСА страховыми компаниями.

- РСА не наделён полномочиями вносить изменения в РСА.

- Внесение или изменение данных в РСА возможно только страховой компанией, с которым был заключён договор ОСАГО.

Иными словами за актуальностью вашего КБМ никто не следит, так как это нужно только вам. В результате чего, КБМ бывает часто завышен и как следствие завышена стоимость покупаемого ОСАГО.

По статистике за 2017 год по 80% всех заявок на восстановление КБМ, коэффициент был понижен на 10% и более.

Это означает, что у 4 из 5 автолюбителей КБМ завышен.