Подорожание ОСАГО в 2023 году: последние новости

Собственники автомобилей разных моделей активно обсуждают последние новости, связанные с подорожанием ОСАГО в 2023 году. Сейчас повышение стоимости полиса уже стало фактом, как и расширение тарифного коридора базовых ставок.

На 2023 год запланирован первый этап преобразования ОСАГО, он коснётся всех собственников автомобилей. Уже имеется информация, что введены новые коэффициенты для расчёта стоимости страховки. Их регламентирует Центральный банк РФ указанием №5000-У, зарегистрированное в Минюсте РФ №53241.

Главным образом увеличение стоимости ОСАГО в 2023 году связано с повышением таких параметров:

- Базовые страховые ставки.

- Коэффициент КБМ.

- Количество страхуемых водителей.

- Возраст автомобилистов и опыт вождения.

Для определения коэффициента бонус-малус и дальше нужно будет направлять запрос в РСА. Если водитель имеет право на получение скидки, будет выдана справка о размере КБМ.

Многих интересует вопрос: подорожала ли страховка ОСАГО в 2023 году? Ответ: да. Новые правила стали действовать с 9 января. Познакомимся с ними подробнее.

Повышение цен на ОСАГО из-за изменённой базовой ставки

Базовые ставки изменены для каждой категории транспортных средств. Они представляют собой коридор цен, страховая компания может по своему усмотрению выбрать наиболее подходящее для себя значение. Обычно организации указывают самый высокий показатель или близкий к нему.

Внимание! Страховая компания должна не только выбрать базовую ставку, после чего направить её в РСА и ЦБР. Страховщик не уполномочен самостоятельно изменять показатель, когда он будет зарегистрирован. Все действия со ставкой должны всякий раз быть зарегистрированы в РСА и ЦБР.

Старые и новые базовые ставки ОСАГО на 2023 год приведены в таблице:

Категория транспортного средства

Старый тариф, рубли

Новый тариф, рубли

Изменение базовой ставки отражает то, на сколько подорожала страховка ОСАГО. Исключением является только мототехника, автогражданка по которой теперь стоит дешевле. На другие категории ТС цена возросла.

Как на подорожание ОСАГО повлиял коэффициент КБМ

КБМ или коэффициент бонус-малус применяется к базовому тарифу для расчёта окончательной цены. Он может привести к подорожанию ОСАГО в 2023 году или к снижению его стоимости. Множитель должен быть определён для каждого водителя, который вписан в полис. Для расчёта будет использоваться самое высокое значение. Если водитель расценивается в качестве опасного, тогда по отношению к нему применяется повышающий коэффициент.

Некоторые коэффициенты были изменены. На их величину влияет, были ли страховые выплаты в предшествующих периодах. Ранее для этого использовался класс, а не показатель. Такое изменение было сделано в первый раз за 16 лет.

В соответствии с новыми правилами коэффициент КБМ будет изменяться каждый год 1 апреля. Такое изменение упростит проверку, вычисление показателя и обновление данных в базе. При расчёте коэффициента принимают во внимание аварии за предшествующий период, при этом дата покупки полиса не принципиальная. В базе данных РСА хранятся коэффициенты КБМ по каждому водителю. Информация доступна страховым компаниям, поэтому они могут использовать её для определения того, на сколько подорожает ОСАГО в 2023 году для каждого конкретного водителя.

Коэффициент возраста и стажа водителей

Повышение тарифов ОСАГО коснулось и коэффициента КВС. На него влияет возраст и опыт управления автомобилем. Раньше использовалось только четыре значения коэффициента, с 2023 года их количество было значительно увеличено.

В прошлом множитель находился в диапазоне от 1 до 1.8. Изменения затронули водителей, которые управляют транспортным средством менее 3 лет. На сегодняшний день для таких категорий автомобилистов применяются коэффициенты 1.63 и 1.87. Точное значение зависит от возраста водителя. Больше всего повышение ОСАГО в 2023 году затронуло водителей возрастом до 21 года без опыта вождения.

А вот автомобилисты возрастом старше 59 лет стали платить меньше. В прошлом для них использовался коэффициент 1, сейчас же множитель составляет 0.93. А это на 7% дешевле.

Подорожание ОСАГО в зависимости от количества водителей в полисе

В зависимости от численности автомобилистов в полисе применяется лишь 2 коэффициента:

- 1. Коэффициент используется для фиксированного количества автомобилистов, на которых распространяется действие полиса.

- 1.87. Применяется для договоров на неограниченное количество водителей.

В первом случае в полис можно вписать не больше 5 водителей. При использовании коэффициента 1.87 количество автомобилистов, на которых распространяется договор, не ограничено. Водителям достаточно иметь при себе права нужной категории.

Раньше для неограниченной страховки использовался множитель 1.8. Банк России увеличил его до 1.87. Использование коэффициента является идеальным решением для тех случаев, когда автомобилем будет управлять большое количество автомобилистов. Для юридических лиц параметр и дальше будет составлять 1.8.

Как видно, подорожание ОСАГО объясняется несколькими факторами. Зная их, можно без особых усилий избежать максимальной суммы платежа и оптимизировать свои расходы на страхование автотранспорта.

Коэффициенты ОСАГО

Каждый водитель, выезжающий на дорогу, по закону должен застраховать свою гражданскую ответственность в рамках ОСАГО. Стоимость полиса складывается из базового тарифа и коэффициентов, в итоге для каждого водителя и авто цена будет разной.

Рассмотрим систему коэффициентов ОСАГО в 2023 году. А также почему стоимость страховки может быть выше, и ниже. И как на нее влияет регион регистрации собственника, вписываемые в полис водители и их репутация, мощность двигателя авто и другие факторы.

- Как работает полис ОСАГО

- От чего зависит стоимость страховки

- Таблица базовых ставок

- Расшифровка коэффициентов ОСАГО в 2023 году

- Регион регистрации собственника

- Коэффициент бонус-малус

- Коэффициент за мощность двигателя

- Неограниченный список водителей

- Коэффициенты возраста и стажа водителя

- Срок оформления ОСАГО

- Как рассчитать стоимость ОСАГО с коэффициентами

Как работает полис ОСАГО

ОСАГО — это страхование гражданской ответственности водителя, который садится за руль автомобиля. К собственнику и самому авто оно не имеет никакого отношения. Если водитель совершит ДТП, станет его виновником, страховая компания выплатит пострадавшим компенсацию до 400 000 рублей за ущерб имуществу и до 500 000 за причинение вреда здоровью.

То есть полис финансово защищает и потенциальных пострадавших, и самого водителя от возмещения затрат им. При наступлении страхового случая страховщик выплатит за него компенсацию. При этом ущерб, причиненный самому водителю и авто, не покрывается.

Если нужно максимально защитить машину и собственные риски, дополняйте обязательное ОСАГО полисом каско. Это защита от угона, ущерба при ДТП, порчи и гибели авто по разным причинам и прочее.

КоАП России, а именно Статья 12.37 предусматривает наказание за езду без ОСАГО в размере 800 рублей. Штраф выписывают каждый раз при фиксации сотрудником ГИБДД нарушения, хоть несколько раз в день.

От чего зависит стоимость страховки

Стоимость полиса ОСАГО регулируется на законодательном уровне, поэтому страховые компании не могут на свое усмотрение назначать цену. Тарифы утверждает Банк России, и все СК их строго соблюдают. Но при этом стоимость ОСАГО может немного отличаться в разных компаниях из-за диапазона в базовых тарифах.

- Установленный страховой компаний базовый тариф ОСАГО для конкретного водителя. Банк России указывает диапазон базовой ставки для каждого вида транспортного средства, страховщики назначают точную сумму на свое усмотрение.

- Коэффициенты. К базовой ставке ОСАГО путем умножения применяются различные коэффициенты из Указа Банка России. В большей степени именно они влияют на стоимость полиса. О них подробно и расскажем ниже.

Любой водитель индивидуален, для каждого страхования компания устанавливает свою базовую ставку ОСАГО, на которую начисляют коэффициенты. Единой цены для всех нет. Один водитель может заплатить условные 10 000 рублей за год, а другой с тем же возрастом и стажем вождения — 15 000 рублей за машину той же марки.

Таблица базовых ставок

Для начала рассмотрим, как страховые компании назначают базовую ставку, к которой после применяют коэффициенты ОСАГО. Банк России установил диапазоны значений, в рамках которых СК определяют отправную сумму для расчета цены страховки.

Они зависят от вида транспортного средства. В случае с ТС физических лиц применяются такие базовые ставки:

| Вид ТС | Диапазон базового тарифа, в рублях |

| Мотоциклы, мопеды, квадроциклы | 438–2013 |

| Категории «В» и «ВЕ» | 2224–5980 |

| Категории «В» и «ВЕ», используемые как такси | 2014–12 505 |

| Категории «С» и «СЕ» | 1572–7884 с разрешенной массой до 16 тонн 2367–11871 с разрешенной массой более 16 тонн |

| Категории «D» и «DE» | 1494–5415 с числом пассажирских мест до 16 включительно 1867–6767 с числом мест для более 16 человек |

| Тракторы, самоходные машины | 610–2538 |

То есть для легковых машин установлен диапазон базовой ставки 2224–5980 рублей. Выбранная вами страховая компания на основе анализа устанавливает конкретное значение, который далее согласно формуле расчета умножают на коэффициенты Банка России.

- наказание за управление автомобилем в нетрезвом виде;

- виновность в ДТП, после которого водитель покинул место происшествия;

- зафиксированы случаи отказа от медосвидетельствования;

- получение штрафов в течение последнего года за проезд на красный сигнал светофора, за проезд на запрещающий жест регулировщика, за превышение скорость на 60 км/ч и более, за выезд на полосу встречного движения;

- другие факторы, повышающие вероятность наступления ДТП по вине этого водителя.

В процессе назначения базовой ставки страховая компания учитывает все возможные риски и репутацию водителя и назначает точную цену. Если водитель идеальный, придраться не к чему, она будет минимальной. Если рисков много, тогда максимальной. При этом у каждой СК свой подход, поэтому цена будет отличаться.

Выбирая страховую компанию для покупки ОСАГО, делайте расчеты стоимости полиса у нескольких страховщиков. Одна компания может увидеть надуманные риски и завысить цену, другая будет более честной и объективной. В этом плане у СК полная свобода.

Расшифровка коэффициентов ОСАГО в 2023 году

Переходим к главному — к значениям коэффициентов, которые применяются к установленной СК базовой ставке. Здесь компании уже не могут действовать самостоятельно, Банк России указывает на точные значения коэффициентов и причины их назначения. Отойти от этого правила страховщик не может.

Регион регистрации собственника

Большое влияние на стоимость ОСАГО оказывает территориальный коэффициент, который зависит от места регистрации автовладельца. Если собственник зарегистрирован в крупном городе, коэффициент будет выше. Если в небольшом — ниже, так как движение менее интенсивное, рисков попасть в ДТП меньше.

Для каждого главного города в регионе и региональных населенных пунктов устанавливается свой территориальный коэффициент. Это большой список, охватывающий всю России, смотрите его в Указе Банка России о страховых тарифах.

- Якутск — 1,16, Нерюнгри — 0,84, другие населенные пункты региона — 0,68;

- Казань — 1,8, Набережные Челны — 1,56, Альметьевск, Зеленодольск и Нижнекамск — 1,24, Елабуга — 1,16, Бугульма, Чистополь и Лениногорск — 1, другие населенные пункты Татарстана — 1,08;

- Барнаул — 1,56, Бийск — 1,16, Новоалтайск, Рубцовск, Заринск — 1,08, другие пункты региона — 0,76;

- Москва — 1,8, Московская область — 1,56;

- Санкт-Петербург — 1,64, Ленинградская область — 1,24;

- Волгоград — 1,24, Камышин и Михайловка — 1, Волжский — 1,08, другие пункты Волгоградской области — 0,76;

- Чеченская республика — 0,76.

Регион регистрации водителя, который вписывается в страховку, роли не играет. Речь только о собственнике.

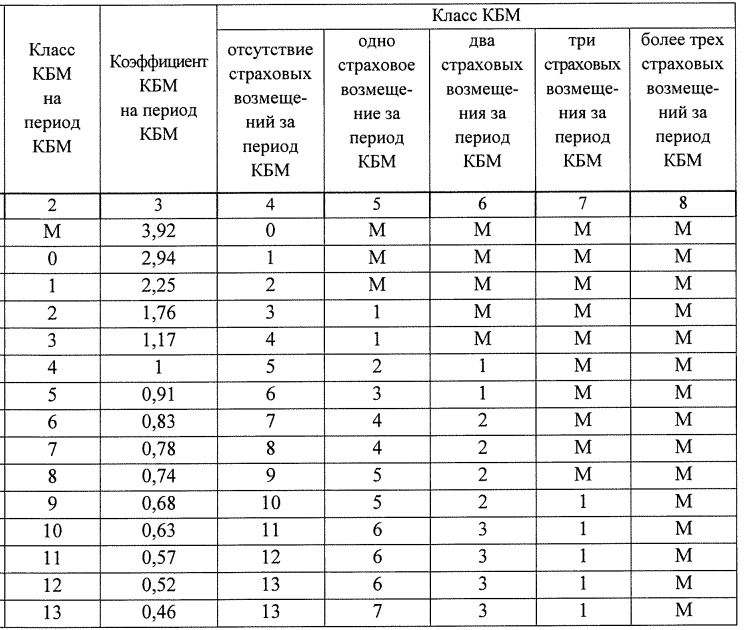

Коэффициент бонус-малус

Коэффициент бонус-малус — это показатель безаварийного вождения, его также называют стажем безаварийной езды. Чем дольше водитель ездит без аварий по своей вине, тем коэффициент КБМ меньше, тем ниже оказывается цена ОСАГО. И наоборот, чем чаще водитель становился виновником ДТП, чем выше для него стоимость страхования.

Класс КБМ водителя и коэффициент за него определяются по этой таблице:

Таблица присвоения класса КБМ водителя из указания Банка России.

Первая строка таблицы — текущий КБМ водителя. Как видно, максимальный класс — 13, М — фактически нулевой, присваивается водителям-новичкам и тем, кто совершает аварии.

Вторая строка — коэффициент, который применяется к водителю этого класса при расчете стоимости ОСАГО.

Следующая часть таблицы — какой КБМ будет присвоен водителю по итогу отчетного страхового года (периода КБМ) с 1 апреля предыдущего года по 31 марта текущего. Как видно, если страховых возмещений не было, класс КБМ увеличивается, в следующем периоде цена ОСАГО будет меньше. И наоборот.

Чем опытнее водитель, чем дольше он ездит без аварий, тем ниже его КБМ. Но стоит хоть раз стать виновником ДТП, КБМ падает, стоимость страховки в следующем периоде возрастает.

Коэффициент за мощность двигателя

На стоимость страховки влияет мощность двигателя. Чем он мощнее, тем выше риски стать виновником ДТП, поэтому и ОСАГО будет дороже. Надбавка определяется так:

| Количество лошадиных сил | Коэффициент мощности |

| до 50 л.с | 0,6 |

| 50–70 л.с | 1 |

| 70–100 л.с | 1,1 |

| 100–120 л.с | 1,2 |

| 120–150 л.с | 1,4 |

| более 150 л.с | 1,6 |

Неограниченный список водителей

На стоимость полиса ОСАГО влияет его тип. В страховку можно вписать одного водителя, несколько или сделать ее неограниченной, когда к управлению авто может быть допущен кто угодно. Например, это актуально для машин, которые сдаются в аренду под такси.

Если в страховку не вписаны конкретные водители и авто может управлять кто угодно, то для физического лица применяется коэффициент 1,97, для юридического — 2,32.

Само количество водителей, допущенных к управлению и вписанных в полис, не играет роли. Коэффициент применяется только за неограниченный доступ.

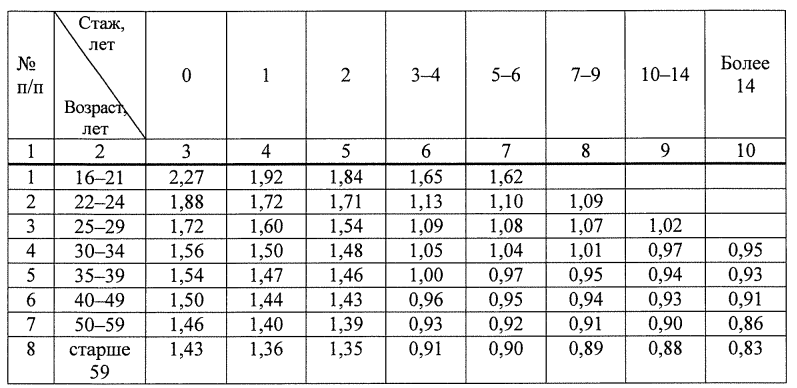

Коэффициенты возраста и стажа водителя

- если водитель один, при расчете учитывается его личный КВС;

- если водителей несколько, за основу берется КВС самого младшего и неопытного.

Этот коэффициент назначается по следующей таблице, утвержденной Центральным Банком РФ:

Таблица коэффициентов возраста и стажа водителей из Указа Банка России о тарифах на ОСАГО.

Например, если водителю 36 лет и его водительский стаж 10 лет, за возраст и стаж он получает коэффициент 0,94, то есть стоимость страховки уменьшается.

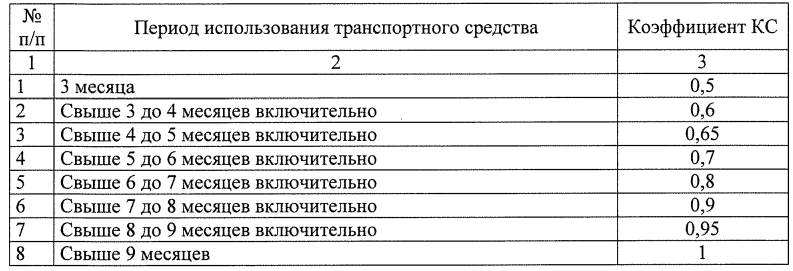

Срок оформления ОСАГО

Есть коэффициент сезонности, который применяется, если водитель оформляет ОСАГО меньше, чем на 1 год. Он определяется по этой таблице:

Таблица коэффицеинтов за выбор сезонного ОСАГО на срок мене года.

Например, в рамках тарифного коридора страховая компания установила базовую стоимость ОСАГО в 3000 рублей. Но водитель хочет оформить страховку только на полгода. В этом случае к 3000 применяется коэффициент 0,7, стоимость составит 2100 рублей.

Как рассчитать стоимость ОСАГО с коэффициентами

На практике водителю не нужно заниматься расчетами самостоятельно, изучая сложную схему назначения стоимости обязательного страхования. Вы можете зайти на сайт любой страховой компании, которая продает ОСАГО, внести данные о себе и об авто, и система сразу сделает расчет цены для вас.

Учитывая, что цена полиса может отличаться в разных страховых компаниях, лучше делать расчеты на универсальном калькуляторе ОСАГО сервиса Бробанк.ру. Вы один раз указываете данные о себе и об авто, система делает запросы в разные страховые компании и выводит цену для вас в каждой. Можете сразу оформить полис в той, которая предложит лучшую стоимость, принцип действия страховки по закону везде одинаковый.

Изменения ПДД

Как изменились цены ОСАГО в июле 2023 года — расскажу и покажу на своём примере.

Напомним, с 13 сентября 2022 года базовый тарифный коридор для легковых авто расширился на 26% и составляет теперь 1646 — 7535 руб.

Цены ОСАГО 2022

Нынешний полис ОСАГО автор данной статьи покупал уже после расширения тарифов — 18 сентября 2022 года. При помощи агрегатора ОСАГО Сравни.ру тогда мы делали расчёт стоимости полиса ОСАГО для автора этой статьи. Предложения в сентябре выдали 7 страховых компаний:

- «Ренессанс Страхование» — 4318 руб.;

- «Intouch» — 4318 руб.;

- «Альфастрахование» — 5678 руб.;

- «Росгосстрах» — 5849 руб.;

- «Согласие» — 7002 руб.;

- «СберСтрахование» — 7002 руб.;

- «Ингосстрах» — 7002 руб.

Таким образом, разбег цен от 7 страховых компаний составлял от 4318 до 7002 рублей. Самый доступный полис за 4318 руб. был всего на 183 рубля дороже, чем было в 2021 году. Именно его и оформил автор статьи в компании «Ренессанс Страхование».

Цены ОСАГО 2023: информация РСА

В мае 2023 года средняя цена полиса ОСАГО составила 7,6 тысяч рублей, что на 2% ниже, чем показатель за январь-апрель 2023 года (7,8 тысяч рублей) и на 4% ниже, чем по итогам первого квартала 2023 года (7,9 тысяч рублей). Об этом 30 июня сообщил президент Российского союза автостраховщиков (РСА) Евгений Уфимцев.

» Ключевым фактором, влияющим на динамику средней стоимости полиса ОСАГО, по-прежнему остается ситуация на рынке запчастей: на стоимость запчастей приходится 60-70% стоимости ремонта. Поэтому крайне важны меры, способствующие расширению доступа страховщиков к запчастям: как налаживание параллельного импорта, так и возможность использования восстановленных запчастей в тех случаях, когда это не влияет на безопасность эксплуатации автомобиля и его потребительские свойства «, — пояснил Евгений Уфимцев.

Цены ОСАГО: июль 2023

18 июля 2023 года мы повторили расчёт на Сравни.ру, чтобы выяснить на собственном примере, как же изменились предложения по ценам в июле:

- «СОГАЗ» — 6121 руб.;

- «ВСК» — 6121 руб.;

- «Согласие» — 6387 руб.;

- «АльфаСтрахование» — 6387 руб.;

- «Ингосстрах» — 6387 руб.;

- «Ресо-Гарантия» — 6387 руб.;

- «Ренессанс Страхование» — 8306 руб.

На этот раз предложения выдали 7 компании, 5 из которых предлагают полис по максимальной границе тарифного коридора (базовый тариф 7535 руб). Более того, компания «Ренессанс Страхование» и вовсе включила в расчёт доп. страховку от стихийных бедствий, поэтому её полис стоит аж 8306 руб.

Три страховщика готовы оформить полис чуть дешевле верхней границы тарифного коридора — за 6121 руб. (базовый тариф 7221 руб.) Но это всё-равно дороже, чем в сентябре прошлого года — тогда полис обошелся в 4318 руб. Таким образом, несмотря на заявления РСА, конкретно для автора этой статьи полис не стал дешевле по сравнению ни с прошлыми месяцами 2023 года, ни уж тем более по сравнению с 2022 годом.

.png)

Президент РСА Уфимцев напомнил, что в январе 2023 года средняя премия по ОСАГО составила 8 037 рублей — это был самый высокий показатель в 2023 году. Затем в связи с начавшейся стабилизацией на рынке запчастей и возросшей конкуренцией за безубыточных автовладельцев, средняя премия по ОСАГО начала снижаться. Однако наблюдаемый рост средней стоимости запчастей (в новых справочниках, действующих с 19 июня, средняя стоимость запчастей по сравнению с ценами версии справочников от 19 марта увеличилась на 0,9%), а также рост средней выплаты по ОСАГО может скорректировать эту тенденцию.

В любом случае, для того, чтобы не переплачивать за полис ОСАГО, обязательно сравнивайте цены у разных страховщиков — не торопитесь продлевать полис в одной и той же компании. Чем более выгоден клиент страховой компании (безаварийный стаж, возраст, прописка и т.д.), тем больший разбег по ценам может быть у страховщиков.

Если Вам нужно купить полис ОСАГО, то Вы можете заполнить форму под данной статьёй или воспользоваться ссылкой, и буквально в пару кликов получить актуальные предложения по ценам от большинства страховых компаний. Учитывая, что тарифный коридор постоянно расширяется, не торопитесь покупать ОСАГО, не сравнив все доступные предложения страховщиков.

Коэффициенты ОСАГО на 2023 год: как формируется цена полиса и можно ли на нее влиять

Стоимость ОСАГО — чувствительная тема для автовладельцев ввиду обязательности этого вида страхования. Тарифы на полисы находятся под пристальным вниманием ЦБ РФ. Разобрались, что такое базовая ставка, КБМ, КВС, КТ, КМ и как они влияют на цену полиса обязательной «автогражданки».

Полис ОСАГО (обязательное страхование автогражданской ответственности) страхует ответственность водителя перед третьими лицами. Это значит, что в случае повреждения чужого имущества, а также причинения вреда жизни и здоровью других лиц ущерб пострадавшей стороне выплатит страховая компания, в которой виновник ДТП приобрел ОСАГО, однако в рамках лимитов. Лимит выплат в настоящее время за ущерб жизни и здоровью составляет 500 тыс. рублей, а по имуществу — 400 тыс. рублей. Если сумма ущерба превысит эти значения, разницу придется доплачивать водителю-виновнику за свой счет. За езду без полиса ОСАГО по закону предусмотрен штраф в размере 800 рублей.

Из чего складывается цена на ОСАГО

Российские страховщики при формировании цены полиса для каждого автовладельца должны следовать правилам (в редакции согласно последним изменениям на данный момент), установленным Банком России. В соответствии с ними, страховой тариф ОСАГО складывается из шести коэффициентов и базовой ставки, границы которой определяет ЦБ РФ.

В настоящее время минимальная базовая ставка ОСАГО для физлиц составляет 1 646 рублей, а максимальная — 7 535 рублей. Для одного и того же страхователя базовая ставка у разных страховщиков может различаться даже более чем в два раза, однако она в любом случае будет в рамках тарифного коридора. Чтобы выбрать оптимальный вариант полиса, можно воспользоваться калькулятором ОСАГО Банки.ру. Он сравнивает тарифы ведущих страховых компаний и позволяет оформить полис с выгодой до 74%.

Оформить ОСАГО на Банки.ру просто

Укажите данные авто и водителей

Сравните цены и выберите лучшее предложение

Оплатите и получите полис на email

Размер ставки зависит от набора факторов, который отличается у разных страховщиков. Большинство компаний учитывает марку авто и даже цвет, семейное положение автовладельца, пол, допущенных к управлению лиц, был ли пролонгирован договор и т. д. Однако страховщики не имеют права ставить размер базового тарифа в зависимость от национальности, вероисповедания, политических взглядов и должности автовладельца.

Финальная цена полиса формируется из базовой ставки, умноженной на ряд коэффициентов ОСАГО. В отличие от базовой ставки, которая варьируется в рамках тарифного коридора, коэффициенты остаются у всех страховщиков неизменными.

Стоимость полиса ОСАГО рассчитывается по такой формуле:

БТ x КТ x КБМ x КВС x КО x КМ x КС = итог

- БТ (базовый тариф) — от 1 646 до 7 535 рублей.

- КТ (территориальный коэффициент): от 0,64 до 1,88.

- КБМ (коэффициент «бонус-малус»): с апреля 2022 года — от 0,46 до 3,92 (чем больше стаж безаварийной езды, тем выше скидка, при получении прав он равен 1,17).

- КВС (коэффициент возраста и стажа): от 0,83 до 2,27.

- КО (коэффициент ограничения, влияет на стоимость полиса при покупке страховки с неограниченным числом водителей): 1 — если водитель один или их несколько и все вписаны в полис; 2,32 — при оформлении полиса с функцией «мультидрайв».

- КМ (коэффициент мощности двигателя): от 0,6 до 1,6 (чем мощнее авто, тем выше коэффициент).

- КС (коэффициент сезонности, зависит от того, сколько месяцев в году используется авто): от 0,5 до 1.

Какие коэффициенты влияют на стоимость ОСАГО

Коэффициент территории (КТ) рассчитывается на основе адреса регистрации, указанного в паспорте, свидетельства о регистрации транспортного средства или ПТС. Его размер зависит от количества страховых выплат в конкретном регионе. Чем выше на улицах автомобильный трафик, тем чаще происходят ДТП и выплаты, по этой логике самые высокие КТ обычно в мегаполисах.

На сайте Российского союза автостраховщиков (РСА) приводится список КТ в некоторых крупных городах.

Территория преимущественного использования ТС

Коэффициент для ТС, за исключением тракторов, самоходных дорожно-строительных и иных машин

Коэффициент для тракторов, самоходных дорожно-строительных и иных машин, за исключением ТС, не имеющих колесных движителей