Виды автомобильных страховок: ОСАГО, ДСАГО, КАСКО

Добровольное страхование вещь уже привычная российскому водителю. В 2003 страхование движимой собственности было закреплено постановлением правительства «Об утверждении Правил обязательного страхования гражданской ответственности владельцев транспортных средств». Тогда же появилась аббревиатура «обязательное страхование автогражданской ответственности».

Как выбрать полис для авто? Расскажем главное о каждом из видов страхования.

Как работает ОСАГО

Во всем мире ОСАГО работает по одному принципу «подушки безопасности» в которую делают обязательные вклады все участники дорожного движения. Это нужно на случай аварии, чтобы пострадавшая сторона могла компенсировать урон.

Владелец транспортного средства заключает со страховой компанией договор, который на время своего действия предусматривает выплаты при ДТП пострадавшим по его вине. Страховая компания обязана возместить ущерб, размер которого ограничен на данный момент 400 тысячами рублей на ремонт техники и 500 тысячами на лечение, если был причинен вред здоровью.

Свой автомобиль виновник ремонтирует за личные деньги — ОСАГО не подразумевает в этом случае никакой помощи. С каждого полиса идет отчисление в специальный фонд из которого берутся деньги на случай, если у одного из участников ДТП нет страховки или он скрылся. Получается, что ответственные водители платят за безответственных.

Страховка ОСАГО в числе трех обязательных документов, которые должны быть у каждого автовладельца при себе, наряду с водительскими правами и СТС. Если полис ОСАГО есть, но вы его забыли дома, положен штраф 500 рублей (12.3 КоАП РФ). Такую же сумму придется заплатить, если человек за рулем не вписан в страховку. За просроченный полис или его отсутствие наказание в 800 рублей (статья 12.37 КоАП). Нанесенный урон виновнику аварии без ОСАГО придется возмещать из своего кармана.

Стоимость страховки считается сложной формулой из множества переменных с несколькими корректирующими коэффициентами. В основе так называемый базовый тариф, отдельный для каждого вида транспорта. Также он различается по статусу владельца: юридическое лицо или физическое. Размер тарифа число не постоянное, но всегда в пределах границ, установленных Центробанком. То есть ЦБ дает возможную вилку ценника, а уже конкретная страховая компания ставит в ней свою цену. На базовый тариф применяются коэффициенты — их много. Например, аварийность в регионе, возраст водителя и его водительский стаж, а еще безаварийный статус коэффициент «бонус-малус» (КБМ), который не привязан к конкретной страховой или машине, а характеристика самого водителя.

Узнать примерную цену полиса можно у нас на сайте с помощью калькулятора стоимости.

Как работает ДСАГО

Главное слово в аббревиатуре ДСАГО — «добровольное». Такая страховка пригодится на случай серьезного ремонта чужого автомобиля, если его оценили дороже 400 тысяч по ОСАГО. ДСАГО полис придет на помощь, когда пострадавшая сторона решит обратиться в суд, чтобы истребовать с виновника недостающие деньги в порядке гражданского судопроизводства. Разницу «сверху» дополнит страховая компания из своего кармана.

Обычно страховая делает выплаты по ДСАГО без судебного разбирательства — это экономит нервы и деньги на адвокатов. Плюс к этому, ответчиком чаще всего становится страховщик, а не виновник аварии, если пострадавшую сторону что-то не устраивает в выплатах.

Стоимость ДСАГО складывается из множества параметров, но главными остаются возраст, стаж, время безаварийного вождения, регион проживания владельца автомобиля.

К нюансам ДСАГО можно записать нежелание многих страховых компаний оформлять полис отдельно от других продуктов. У многих в планах продавать дополнительную страховку только с привязкой к ОСАГО, зато в этом случае можно просить о скидке. Еще страховая вправе потребовать автомобиль для осмотра. Так делают редко, но бывает. В отношении ДСАГО не работает фонд российских страховщиков, то есть если страховая разорилась, покрытия по «дополнительному» полису не будет — придет отказ в выплате. Ущерб возместят только по ОСАГО. Поэтому важно выбирать крупные компании с именем и всегда проверять страховку на подлинность.

Как работает КАСКО

ОСАГО защищает чужое имущество, оформляя КАСКО, вы страхуете свой автомобиль. Чья вина в ДТП не имеет значения, деньги все равно выплатят, правда потом полис будет стоить дороже.

По умолчанию КАСКО защищает от угона и ущерба, но в каждом из этих пунктов есть особые условия страхования авто. В выплате могут отказать, если у владельца потерялся ключ из комплекта и он об этом не предупредил. Или у него на машине не было противоугонной системы из списка требований страховой. Если с автомобиля сняли штатные колеса — это ущерб, купленные владельцем — нестраховой случай, если он не застраховал их отдельно.

Стоимость КАСКО регулирует страховая фирма — государственные коридоры с пределами по цене тут не действуют. Поэтому необходимо внимательно подбирать подходящие варианты и искать лучшие условия под свои требования. У каждой компании свой набор страховых рисков, которые покрывает полис. Например, страховая может попросить доплату за природные катаклизмы вроде упавшего дерева, града или удара молнии из-за которой автомобиль сгорел. О таких нюансах надо узнать сразу, чтобы рассчитать стоимость страховки заранее.

Цены на страхование КАСКО складываются из множества параметров, главные из которых возраст водителя, его стаж и время безаварийного вождения. КАСКО на несколько водителей рассчитывается по данным самого молодого и неопытного. Учитывается также марка, модель и возраст машины по которым страховая оценивает риск угона и примерную стоимость восстановления.

Существует два способа снизить стоимость КАСКО

- Франшиза — это сумма урона, которую водитель компенсирует из своего кармана по договоренности со страховой. Чем больше франшиза, тем дешевле страховой полис, и тем больше придется заплатить, если с машиной что-то случилось. Франшиза не подойдет водителям с небольшим опытом вождения, часто попадающим в мелкие аварии.

- Агрегатная сумма — величина выплат на которые можно рассчитывать в случае аварий. Она является «общей» для всех страховых случаев. То есть за ремонт страховая платит из обозначенной заранее суммы. Если после первой аварии деньги на ремонт закончились, значит следующий ремонт владелец будет делать за свой счет. Плюс такого полиса — он заметно дешевле.

- Закон не запрещает оформлять КАСКО и ОСАГО у разных страховых, поэтому выгоднее искать лучшие варианты по обоим полисам. Иногда страховые предлагают скидку за комплект полисов, но и в этом случае надо сравнить все эти предложения и не забыть про условия.

Страхование для выезжающих за границу (Зеленая карта)

Для езды за пределами страны существует так называемая «Зеленая карта». По ней страховая компания заплатит за ущерб пострадавшей стороне, если виновником аварии стал водитель из России. Если водитель-иностранец с «Зеленой картой» попадет в ДТП у нас в стране, причиненный ущерб компенсирует его страховая компания.

«Зеленая карта» действует в 48 странах мира. Бланк зеленого цвета в 2020 году обновил свой вид и теперь черно-белых цветов. Прежний формат выводится из оборота, оформляют теперь двухцветный. Для выезда за рубеж необходим бланк в распечатанном виде.

Страхование водителей и пассажиров от несчастного случая

Помимо автомобиля отдельно можно застраховать здоровья водителя и пассажиров.

Перечень страховых случаев:

- телесных повреждений;

- временной утраты трудоспособности;

- инвалидности;

- летального исхода.

На нашем сайте с помощью калькулятора можно рассчитать автострахование онлайн. Это не займет много времени и вы будете знать на какую сумму ориентироваться.

Как называется страховка на автомобиль

Чем отличаются ОСАГО и Каско

В чем разница между ОСАГО и Каско и почему автовладельцу лучше оформить оба полиса.

Обновлено 14 июня 2023

Главное о полисах на машину

- Полис ОСАГО защищает автогражданскую ответственность, а Каско — автомобиль.

- Стоимость полиса ОСАГО регулирует Банк России, цена Каско зависит от условий договора страховой компании.

- Условия по ОСАГО всегда одинаковые, Каско может продаваться с разными наборами рисков и опций.

- ОСАГО нужен каждому водителю по закону, Каско оформляют по желанию.

- Чтобы защитить себя от любых неожиданных расходов, лучше иметь оба полиса.

Что страхуют полисы ОСАГО и Каско

ОСАГО и Каско решают разные проблемы и между собой никак не связаны.

ОСАГО. Это обязательное страхование автогражданской ответственности — такой полис нужен каждому водителю по закону.

Если в результате ДТП пострадает имущество или жизнь и здоровье других людей, по ОСАГО страховая выплатит ущерб за виновника аварии. Имущество — не только автомобиль. Например, если водитель задел забор соседа или клумбу, повредил дорожные знаки или ограждения — это тоже страховой случай.

Если в ДТП пострадают другие водители, пассажиры или пешеходы, они тоже имеют право на компенсацию.

По ОСАГО ограничена сумма покрытия:

- страховая выплачивает компенсацию до 400 000 ₽, если нанесен ущерб автомобилю и другому имуществу, и до 500 000 ₽ на каждого пострадавшего, если нанесен вред жизни и здоровью людей;

- ущерб больше максимального размера выплаты — виновник выплачивает разницу сам.

Можно докупить полис добровольного страхования автогражданской ответственности — ДСАГО. Он пригодится, когда покрытия по ОСАГО не хватает для возмещения ущерба всем пострадавшим.

Например, если за ремонт чужой машины нужно заплатить 500 000 ₽, 400 000 ₽ покроет ОСАГО, а остальные 100 000 ₽ — ДСАГО. Добровольный полис можно купить отдельно или вместе с Каско: это зависит от правил страховой.

И обязательный, и добровольный полис не защищают виновника аварии. Водитель, который пострадал в ДТП или разбил автомобиль, сам будет оплачивать свои расходы на лечение или ремонт машины. Для защиты самого водителя нужен полис Каско.

Каско. Этот страховой термин используют для обозначения страхования любых транспортных средств от ущерба, хищения или угона. Каско защищает автомобиль владельца полиса.

Что страхует Каско:

- угон или кражу автомобиля. В договоре это может называться одним словом — хищение;

- хищение отдельных деталей и частей машины: колес, фар, «дворников»;

- ущерб — повреждение автомобиля в ДТП, умышленную порчу машины, последствия погоды.

- полную гибель машины — если после аварии ее невозможно восстановить.

Страховая компания может добавить в полис и другие опции:

- страхование жизни;

- расширенную автогражданскую ответственность (ДСАГО);

- GAP — гарантию выплаты стоимости автомобиля, которая была на момент покупки полиса.

Максимальная сумма страхового покрытия Каско обычно равна стоимости автомобиля, которая указана в договоре страхования. Если машина подорожает или подешевеет, пока действует полис, страховая все равно будет рассчитывать выплату на основе цены из договора.

Полную стоимость автомобиля выплачивают редко: например, если машину угнали или ее нельзя восстановить. В этом случае пригодится опция GAP. Без нее водитель получит стоимость автомобиля с учетом его износа. Если страховка включает GAP, то выплатят полную стоимость автомобиля, как в договоре, даже если рыночная цена изменилась.

Если автомобиль на рынке подорожал, полная выплата по Каско водителю уже невыгодна. В таком случае сумму в договоре можно поменять. Но вместе с ней вырастет и цена полиса — нужно будет доплатить.

В договоре страхования Каско указывается:

- страхователь — тот, на кого оформляют полис;

- выгодоприобретатель — тот, кто получит деньги, если наступит страховой случай.

Страхователь и выгодоприобретатель — не обязательно один и тот же человек. Но выгодоприобретатель всегда тот, кто заинтересован в сохранении застрахованного автомобиля, — собственник или банк, у которого эта машина в залоге по автокредиту. Например, оформить полис может жена, но при страховом случае деньги получит муж, так как он собственник авто.

Вносить изменения в полис может только страхователь, то есть тот, кто оформил страховку. О страховом случае может заявить и собственник, и страхователь.

Чтобы максимально защититься, лучше иметь все виды полисов — ОСАГО, ДСАГО и Каско.

Например, водитель не уступил дорогу и столкнулся с другим автомобилем. Машина пострадавшего оказалась дорогой, ремонт стоит 500 000 ₽. Кроме того, у авто виновника аварии помят бампер и разбиты фары.

Если у водителя есть только ОСАГО, страховая выплатит возмещение пострадавшему на 400 000 ₽, а оставшиеся 100 000 ₽ виновник ДТП заплатит из своего кармана. Менять бампер и фары на своем авто тоже придется за свой счет. Если есть ДСАГО, то страховая покроет разницу по компенсации ущерба. А по полису Каско водитель отремонтирует свой автомобиль.

Условия страхования ОСАГО и Каско

Условия страхования по ОСАГО определяет Банк России, по Каско — страховая компания.

ОСАГО. Основные условия для полиса обязательного страхования:

- оформляется на год, но в рамках годового договора можно оформить страховку на несколько месяцев — время, когда пользуетесь автомобилем;

- может быть бумажным и электронным, оба полиса равнозначны;

- в полисе указывают данные владельца и страховой. Если у водителя изменятся личные данные, например фамилия, он обязан сообщить в страховую компанию. Достоверность информации в полисе — ответственность водителя;

- можно вписать в полис сколько угодно водителей. Количество на цену не влияет, но страховка будет дороже, если среди них есть человек с маленьким стажем за рулем или большим КБМ — показателем безаварийного вождения. Еще можно оформить полис без ограничений, чтобы сесть за руль мог любой человек, но такая страховка дороже;

- полис нужно оформить до регистрации автомобиля в ГИБДД. Если госномера будут меняться, в полис их не вписывают. После регистрации нужно обратиться в страховую и внести в страховку информацию про номера.

Так выглядит полис ОСАГО в Тинькофф Страховании. Он электронный, мы присылаем его на почту

Каско. Условия могут различаться как в разных страховых компаниях, так и внутри самой страховой. Рассмотрим популярные виды полиса с разными условиями:

- с франшизой. При покупке полиса клиент соглашается с тем, что при повреждении автомобиля часть затрат он покроет сам — это и есть франшиза. Такая страховка дешевле обычной на 20—60%, так как водитель делит риски со страховой;

- . Действует, только если вред нанесли другие водители, поэтому полис дешевле. Например, в Тинькофф страховка Каско Драйв стоит от 700 ₽ в месяц. Каско выручит, если у виновника ДТП нет страховки ОСАГО или он не может покрыть ущерб за свой счет. Пострадавшему не придется обращаться в суд и брать кредиты на ремонт — страховая все оплатит;

- с дополнительными опциями. Полная версия полиса может включать техпомощь на дороге, эвакуатор или гарантию выплаты полной стоимости автомобиля.

В Тинькофф Страховании есть несколько дополнительных опций. Часть из них бесплатно включена в полис.

Различия КАСКО и ОСАГО: что лучше для автовладельца

Есть большая разница между КАСКО и ОСАГО. Эти виды страховой защиты нельзя назвать взаимозаменяемыми. Выбирать, какой из типов страхования вам нужен, стоит и с учетом того, что лучше при ДТП — КАСКО или ОСАГО. Ведь оба полиса защищают интересы автомобилиста, но по-разному.

Основные понятия

Разбираясь с тем, что выбрать – КАСКО или ОСАГО, уточняют, для чего они нужны, чем выгодны владельцу транспортного средства. Также важно знать, когда стоит обращаться за выплатами по каждой из автостраховок. Отличия КАСКО и ОСАГО есть и по объекту страхования.

КАСКО и ОСАГО — в чем разница:

- КАСКО – страхование непосредственно транспортного средства от угона, уничтожения или ущерба;

- при ОСАГО страхуется гражданская ответственность автовладельца.

Обязательное страхование автомобиля – это ОСАГО. Или КАСКО, или полиса страхования гражданской ответственности у автомобилиста быть не может. ОСАГО должно быть у всех. По закону КАСКО обязательно только при кредитовании, когда машина принимается в залог, например, при автокредите. Во всех прочих случаях покупка данного вида страховой защиты обусловлена личным желанием владельца.

Цена полиса

Разберемся, что оформить на автомобиль дешевле – КАСКО или ОСАГО. Различие кроется в том, что полис КАСКО обойдется на порядок дороже. Стоимость услуги страховщик определяет самостоятельно. Обычно за такой договор платят 5-10% от стоимости автомобиля. Здесь важно искать, где лучше делать КАСКО, где условия выгоднее. В его оформлении страховщик вправе отказать.

Возмещение

Все, что касается выплат по КАСКО, определяется условиями договора. В нем расписывается, как и когда будет предоставлено возмещение, что является страховым случаем, учитывается ли износ деталей, упоминаются исключения и ограничения. Нужно очень внимательно изучать и приложение. Чаще всего именно там расписывают схему расчета, применяемые коэффициенты. Выплаты по этому виду защиты всегда получает автовладелец, купивший полис. Величина компенсации ограничивается стоимостью автомобиля или страховой суммой в договоре КАСКО.

При ОСАГО страховку выплачивают пострадавшим. Виновный водитель не получит ничего. Материальный урон компенсируется только с учетом амортизации и ограничен 400 000 рублей. Вред здоровью возмещается в сумме до 500 000 рублей. Компенсация предоставляется в течение 30 суток с момента оформления возникших убытков.

И по ОСАГО, и по КАСКО возмещение возможно как деньгами, которые после оценки ущерба переведут на счет получателя выплат, так и путем направления машины в ремонт на авторизованную СТО. Автовладелец в заявлении указывает, как ему было бы удобнее получить компенсацию – в денежной форме или в натуральной. Но окончательное решение о том, как будет восстанавливаться автомобиль, по закону остается за страховщиком.

Если водитель виновен в ДТП, то всегда используется полис ОСАГО. Благодаря этому договору пострадавшие получат компенсацию. Но для ремонта автомобиля виновного, уже требуется КАСКО.

Если страхователь – пострадавший, то важно учитывать:

- есть ли ОСАГО у виновника. При отсутствии полиса дело может затянуться;

- какова величина ущерба, покроет ли его обязательный вид страховой защиты;

- особенности условий добровольного автострахования.

Обращение за выплатами по договору страхования, повышает его стоимость при пролонгации. Значит, при небольших повреждениях пострадавшему выгоднее обратиться за возмещением по ОСАГО. Тогда эта страховка станет дороже для виновника, а для пострадавшего расходы на страхование в следующем периоде не увеличатся.

Как определить тип полиса

Говоря простыми словами, понять, какой вид страховки оформлен, поможет бланк полиса. По ОСАГО в верхней части документа, сразу под его названием и номером, пишут фразу вида «обязательного страхования гражданской ответственности. ». По КАСКО в форме бланка, в самом начале, указывается тип страховки.

Также многие страховщики на своих сайтах размещают сервисы проверки полисов. Указав номер документа, можно узнать тип страховки и уточнить ее легальность. Подлинность ОСАГО и корректность выбора коэффициентов проверяют на сайте РСА.

Сводная таблица различий КАСКО и ОСАГО

Приводим таблицу, где кратко описывается, чем отличается КАСКО от ОСАГО.

Транспортное средство — его угон, утрата, повреждение

Гражданская ответственность владельца транспортного средства

Нет. Исключение — автокредитование

Штраф за отсутствие

От 5% от стоимости автомобиля

Диапазон значений ограничен законодательно

Срок действия договора

Определяется по соглашению сторон

Лимит страховых выплат

Стоимость автотранспорта с учетом износа или иная сумма, указанная в договоре

Что такое ОСАГО

Этот вопрос особенно актуален для начинающих водителей. Что такое ОСАГО , что он дает , как его оформить и во сколько это обойдется? Ищем ответы в материале.

Что называется полисом ОСАГО

Полис ОСАГО – это обязательная страховка, которая страхует гражданскую ответственность водителей при ДТП. Потерпевший в аварии гарантированно получает выплату на ремонт автомобиля, а виновный будет ремонтировать машину из собственных средств.

На оформление полиса дается 10 суток после сделки купли-продажи авто. Если упустить этот срок, грозит штраф по статье 19.22 КоАП в размере 1500 — 2000 рублей.

Купить полис можно максимум на год. По окончании срока действия страховку нужно переоформить. С просроченной страховкой ездить нельзя – опять же, последует штраф.

Зачем нужна страховка на машину

Полис ОСАГО значительно облегчает жизнь водителям при ДТП. Пострадавшей стороне не нужно обращаться в суд, чтобы взыскать средства на ремонт машины с виновника. А виновному в аварии не нужно компенсировать потерпевшему ущерб из своих средств.

Максимальный лимит страхового возмещения по ОСАГО составляет 400 тыс. рублей. Обычно этой суммы достаточно, чтобы покрыть ущерб потерпевшей стороне. Но если урон причинен на большую сумму, доплачивать нужную для ремонта сумму виновник аварии будет из своего кармана.

Если в аварии пострадают пешеходы, они также получат компенсацию по ОСАГО.

Но полис не покроет ущерб, нанесенный культурным ценностям и антиквариату, – водителю придется оплачивать его самостоятельно. Кроме того, по ОСАГО не выплачивается моральный вред.

Все риски, при которых полис не покроет ущерб, обозначены в статье 6 Закона «Об ОСАГО» .

Сколько стоит полис ОСАГО

Тарифы для расчета стоимости ОСАГО установлены Центральным банком РФ . Страховщики не вправе их превышать.

Расчет стоимости полиса осуществляется по следующим коэффициентам:

- Базовый тариф (ТБ) , назначаемый в соответствии с категорией машины. Для категории В минимальный тариф в 2022 году составляет 2 224 рубля, а максимальный – 5 980 рублей.

- Территориальный тариф (КТ) , который зависит от региона регистрации владельца авто. Его пределы – от 0,64 до 1,99.

- Тариф безаварийности (КБМ) , который зависит от того, попадал водитель в ДТП за год действия договора или нет. Максимально за безаварийную езду можно получить 50% скидки.

- Тариф водительского стажа и возраста страхователя (КВС). Если водитель молод и ему до 21 года включительно, тариф будет максимальным – 1,92.

- Коэффициент количества лиц, допущенных к управлению (КО) . Если полис ограниченный определенным количеством водителей, тариф в 2022 году будет равен 1, а если не ограниченный – 2,32.

- Тариф мощности авто (КМ) . Размеры ставок будут следующими: до 50 л. с. – 0,6; 50-70 л. с. – 1; 70-100 л. с. – 1,1; 100-120 л. с. – 1,2; 120-150 л. с. – 1,4; более 150 л. с. – 1,6.

- Тариф срока использования авто (КС) . Если машина используется 3 месяца в году, ставка будет – 0,5, а если 10 месяцев и более – 1.

Чтобы рассчитать стоимость ОСАГО, нужно будет перемножить эти коэффициенты, следуя формуле: Т = ТВ х КТ х КБМ х КВС х КО х КМ х КС .

Покажем на примере. Допустим, водителю 48 лет. Он живет в Московской области (КТ для МО равен 1,56) и имеет стаж вождения более 20 лет. За год автомобилист ни разу не попал в ДТП и хочет застраховать машину категории В с мощностью двигателя более 150 л. с. сроком на 12 месяцев. Смотрим в тарифы Центробанка и умножаем показатели: 5436 х 1,56 х 0,5 х 0,94 х 1 х 1,6 х 1 = 6377,10 рублей.

Из-за большого количества тарифов и индивидуальных условий оформления страховки, назвать конкретные цены на полис невозможно. Но можно узнать стоимость ОСАГО по госномеру авто, не запариваясь с формулой и таблицей Центробанка. Как именно, расскажем ниже.

Где и как оформляется ОСАГО

Оформить полис ОСАГО можно двумя способами – обратиться в офис страховщика или заказать через интернет.

Из документов в обоих случаях понадобится:

- гражданский паспорт;

- документ о праве собственности на машину (договор купли-продажи, дарения, свидетельство о праве наследования);

- ПТС и СТС на машину;

- водительские права всех лиц, допущенных к управлению авто и которых нужно будет вписать в полис.

Ранее требовалась диагностическая карта о пройденном техосмотре, но 22 августа 2021 года это требование отменили.

При оформлении в офисе специалист страховой компании внесет все данные, рассчитает стоимость полиса и после оплаты выдаст страховку. Действовать ОСАГО начнет уже на следующий день.

При оформлении на сайте данные из документов придется вбивать самостоятельно. После оплаты электронный полис появится в личном кабинете заказчика. Страховку можно будет скачать на смартфон и прямо с экрана телефона предъявлять сотруднику ГИБДД. Действовать страховка начнет через 3 дня после покупки.

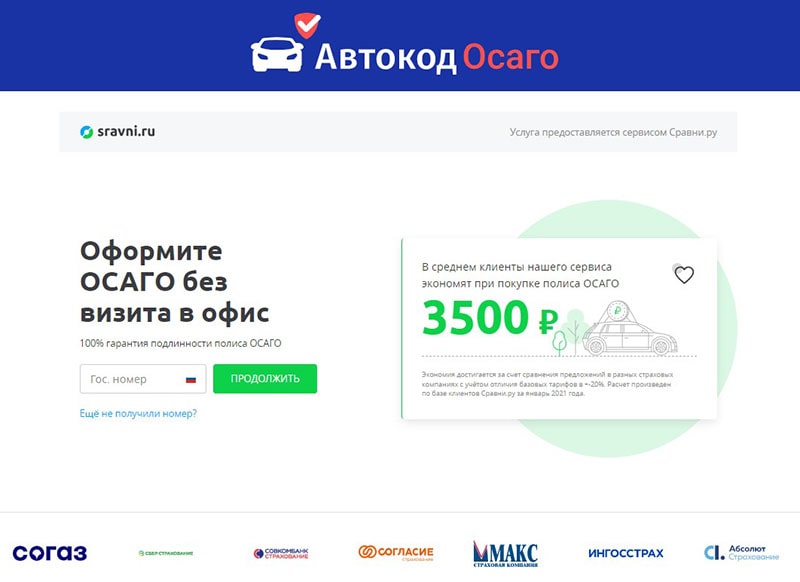

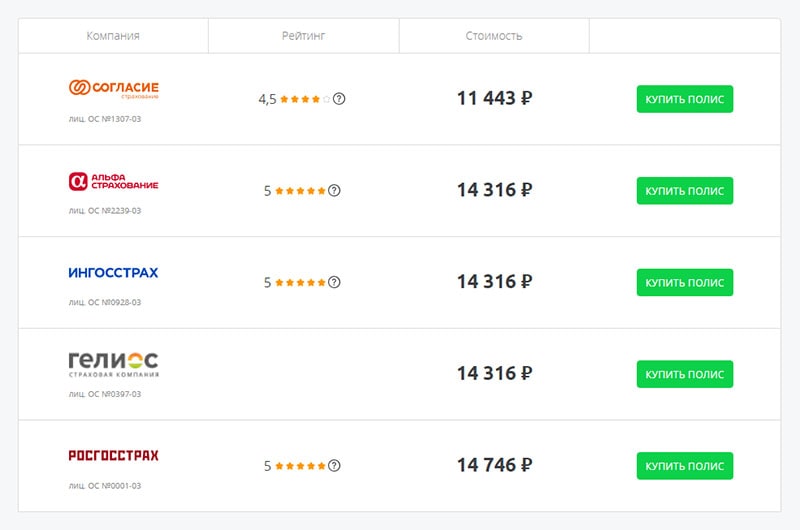

Минус этих двух способов – отсутствие возможности сравнить цены в разных страховых компаниях и выбрать выгодный вариант. Поэтому лучше воспользоваться специальным агрегатором «Автокод ОСАГО» .

Сервис показывает предложения разных страховых компаний и позволяет купить ОСАГО с экономией до 3 500 рублей.

Из документов для оформления страховки понадобятся права, гражданский паспорт, СТС и ПТС. Данные автомобиля отобразятся автоматически после ввода госномера.

После оплаты полис придет на электронную почту и сразу же начнет отображаться в базах ГИБДД и РСА. При желании полис можно распечатать на принтере.

Что будет, если не оформить ОСАГО

Ездить без ОСАГО в России запрещается, иначе при остановке на дороге инспектор выпишет штраф 800 рублей по статье 12.37 КоАП .

Если автовладелец оформил полис, но забыл дома, взыскание составит 500 рублей. Такой же штраф назначат водителю, не вписанному в страховку на авто, которым он управляет. Оплатить штрафы по госномеру ТС, номеру водительского удостоверения или номеру постановления можно через сервис «Автокод».

Санкции за повторную езду без страховки не предусмотрены.

Если водитель оформил электронный ОСАГО, инспектор должен проверить наличие страховки по базе. Штрафовать за отсутствие бумажной версии полиса сотрудник ГИБДД не вправе. Водителю достаточно показать PDF-файл со страховкой на телефоне.

Если ОСАГО просрочен или не оформлен, а водитель устроит аварию, ремонтировать свое и чужое авто придется на собственные деньги.

Итак, ОСАГО дает уверенность в том, что в случае ДТП водителю не придется выплачивать ущерб потерпевшему из своего кармана – этим займется страховая компания. А при отсутствии вины водитель гарантированно получит выплату на ремонт своего авто.