Как оформить страховку на автомобиль

Обязанность по страхованию автомобиля возлагается на его владельца при покупке транспортного средства (ФЗ № 40, ч. 2, ст. 4).

В Российской Федерации есть два вида автострахования:

- Обязательное («автогражданка»). При таком страховании возмещаются убытки той стороне, которая пострадала в результате аварии. Если Вы, например, въехали в чужое авто, то все расходы на восстановление и ремонт транспортного средства покроет страховая компания.

- Добровольное. Это страхование позволяет защитить имущество от угона, порчи и др. Если Ваше транспортное средство было повреждено в результате ДТП, хулиганских действий или пожара, то все убытки Вам возместит страховая компания.

ОСАГО на новый автомобиль можно приобрести прямо в автосалоне. Это возможно, если у компании есть страховые агентства-партнеры. Также пройти процедуру страхования Вы можете на портале Госуслуг или онлайн на сайте выбранной страховой компании.

Виды страхования авто

✔ КАСКО. Это основная разновидность добровольного автострахования. Имея такую страховку, Вы получите возмещение ущерба в случае хищения, порчи или полной гибели транспортного средства. Все убытки возмещаются на основании заранее установленных страховых сумм. Перечень страховых случаев определяется типом договора и условий, которые предлагает конкретная страховая компания.

КАСКО обладает следующими преимуществами:

- Собственник авто вносит платеж один раз – страховое агентство возмещает убытки на протяжении всего срока страхования.

- При ДТП ущерб будет компенсирован вне зависимости от того, кто был виновником аварии.

- Полная страховка КАСКО позволяет гарантировать надежную защиту Вашего автомобиля от любых имущественных рисков.

Единственный минус КАСКО – достаточно высокая стоимость.

✔ Обязательный страховой полис ОСАГО – это документ, который подтверждает договор между водителем и страховой компанией и является основанием для возмещения ущерба при ДТП, виновником которого был признан этот водитель. Это значит, что страховая компания оплатит урон, который Вы нанесли другим автовладельцам.

ОСАГО устанавливается федеральными структурами, но агентства могут делать скидки или же взимать выплаты за дополнительные услуги в рамках договора ОСАГО.

✔ ДОСАГО – это фактически дополнение к ОСАГО. Страховка помогает покрыть расходы тогда, когда размер нанесенного ущерба больше, чем сумма, которая предусмотрена полисом ОСАГО: 400 тысяч рублей за вред, причиненный имуществу, 600 тысяч рублей за ущерб, нанесенный жизни и здоровью пострадавшего. ДОСАГО приобретается только вместе с ОСАГО.

✔ Страхование от несчастного случая. В этом случае объектом страхования является не автомобиль, а здоровье человека. К страховым случаям относят тяжелые ранения, травмы, повреждения, которые приводят к потере трудоспособности или даже к летальному исходу (в этой ситуации выплаты предназначаются для семьи пострадавшего). Помощь Вы можете получить по полису обязательного медицинского страхования.

✔ Зеленая карта» – это полис, который понадобится водителям, выезжающим в страны Шенгенского соглашения. Это аналог российского ОСАГО, без которого пересечение границы запрещено. В случае ДТП на территории стран Шенгенской зоны «Зеленая карта» поможет возместить убытки пострадавшим.

ГК FAVORIT MOTORS – официальный дилер KIA в России – предлагает Вам услуги автострахования на выгодных условиях. После покупки нового автомобиля в салонах компании в Москве Вы можете оформить КАСКО, ОСАГО, ДОСАГО, а также застраховать транспортное средство только от угона или от ущерба. Рассчитать страховку можно онлайн. Для этого нужно указать личные данные и характеристики авто (марка, модель, стоимость и комплектация).

Сроки оформления страхового полиса

Согласно законодательству, в течение 10 дней после приобретения машины (отсчет ведется с даты, зафиксированной в договоре купли-продажи) покупатель может легально передвигаться на ней без страховки. За это время водитель должен выбрать страховую компанию и оформить полис, если по каким-либо причинам это не удалось сделать в автосалоне.

Однако есть и некоторые нюансы:

- При покупке нового авто из салона страхование машины ОСАГО должно быть оформлено до регистрации транспортного средства – уже при посещении ГИБДД Вам придется предъявить полис. После того как Вы получите регистрационные номера, Вам понадобится еще раз посетить страховую компанию и вписать сведения о номере в договор страхования.

- Если купленный автомобиль без номеров нужно транспортировать к месту регистрации собственника, то владельцу следует получить транзитные номера, затем оформить транзитный полис ОСАГО (срок его действия – до 20 дней). После доставки машины к месту проживания собственника он оформляет полис ОСАГО и получает регистрационные номера.

Сроки действия полиса

Договор ОСАГО водитель и страховая компания заключают на 1 год. Однако российское законодательство разрешает физическому лицу, которое является собственником автомобиля, заключить договор ОСАГО с ограниченным сроком использования авто. В этом случае минимальный срок действия полиса составляет 3 месяца.

Если Вы приобрели транспортное средство в кредит, то в большинстве случаев банк потребует, чтобы полис ОСАГО был оформлен на срок не менее 1 года. При этом рассрочка платежа недопустима. Моментом начала действия страховки в этом случае считается дата получения кредита.

Документы, необходимые для оформления страховки

Чтобы заключить договор ОСАГО, собственник транспортного средства должен заполнить выданное сотрудником страховой компании заявление установленного образца, а также предъявить следующие документы:

- Паспорт;

- Паспорт транспортного средства;

- Водительское удостоверение собственника и тех лиц, которые допущены к управлению автомобилем.

Если Вы страхуете новый автомобиль, то талон техобслуживания и диагностическая карта Вам не понадобятся. Эти документы, а также предыдущий полис ОСАГО нужны лицам, которые страхуют авто с пробегом. Если оформлением полиса занимается не сам владелец ТС, а доверенное лицо, то пригодится доверенность.

После оформления полиса Вам выдадут:

- Оригинал страхового полиса с подписями обеих сторон, печатью страховой компании и специальным знаком государственного образца;

- Буклет с информацией о правилах ОСАГО;

- Извещение о ДТП (2 экземпляра);

- Памятку страхователю;

- Квитанцию о получении денег от клиента.

Стоимость оформления страховки

Тарифы ОСАГО зависят не только от базовых ставок, но и от коэффициентов. Базовые ставки устанавливаются на основании технических характеристик автомобиля, его назначения и конструктивных особенностей. Предельные значения ставок регламентированы в пр. №1 Указания ЦБ РФ от 19.09.2014 г. № 3384-У.

Коэффициенты зависят от следующих факторов:

- Территория эксплуатации автомобиля (например, риск ДТП в мегаполисах значительно выше, чем в небольших городах);

- Мощность мотора;

- Количество лиц, которые имеют право управления авто;

- Водительский стаж;

- Наличие или отсутствие сделанных ранее страховых выплат (коэффициент «бонус-малус»);

- Период эксплуатации автомобиля;

- Наличие условий для использования прицепа;

- Срок действия страхового полиса.

Возраст машины не имеет значения при формировании стоимости страховки – она равна произведению базовой ставки и коэффициентов.

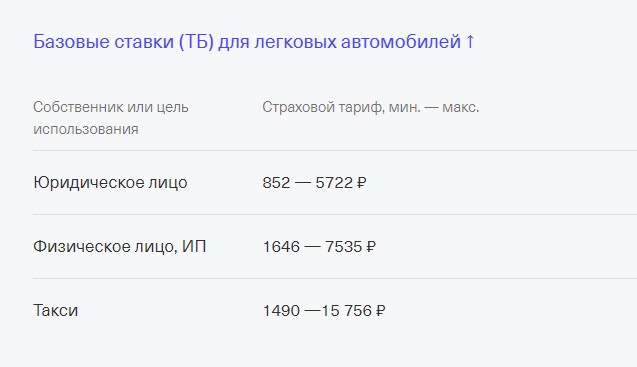

Базовые тарифы, действующие в 2017 году:

| Тип ТС | Базовый тариф (в руб.) | |

| Минимальный | Максимальный | |

| ТС категории B и BE: | ||

| — для юридических лиц | 2573 | 3087 |

| — для физических лиц | 3432 | 4118 |

| — используемые, как такси | 5138 | 6166 |

Если Вы оформляете ОСАГО каждый год, ездите аккуратно, без нарушений и ДТП, то Вы можете претендовать на 5% скидку при заключении договора.

Отсутствие ОСАГО или истекший срок действия полиса автоматически означает невозможность использовать автомобиль. В противном случае Вы можете получить штраф (800 рублей) или даже лишиться прав. Отказ от страхования автомобиля означает, что при попадании в ДТП, виновником которого признан водитель авто без ОСАГО, ему придется самостоятельно возместить ущерб пострадавшим. Это зафиксировано гражданским законодательством РФ.

Полис ОСАГО должен все время находиться у водителя, поскольку при проверке документов сотрудником ГИБДД и отсутствии страховки на руках (потеряли или оставили дома) Вас ожидает предупреждение или штраф в размере 500 рублей. Это актуально только в том случае, если у Вас есть страховка и срок ее действия не истек.

Как устроено ОСАГО

Я считаю, что лучший оберег для машины — полис ОСАГО.

Он не уберегает от ДТП, но экономит деньги. Теперь я точно знаю, что ущерб до 400 тысяч рублей из своего кармана оплачивать мне не придется.

Я расскажу, что такое ОСАГО и как оно позволяет сэкономить деньги, если вдруг вы окажетесь виновником ДТП. А еще поясню, как можно экономить на покупке полиса и не стать жертвой мошенников.

Что такое ОСАГО

ОСАГО — это обязательное страхование автогражданской ответственности, а по сути — страховой полис. Если случится ДТП, такой полис покроет нанесенный машинам ущерб и виновному не придется возмещать его из своего кармана. А пострадавшему не придется требовать с виновного средства на ремонт машины лично. Все это сделают за них страховые компании.

Стоимость полиса зависит от стажа вождения, мощности машины и региона, в котором зарегистрирован ее владелец. Например, в Москве владелец Лады Калины 2013 года выпуска заплатит около 4 тысяч рублей, а в Республике Тыва за такой же полис — 2 тысячи рублей.

Обязательно ли оформлять ОСАГО

Выбора, оформлять полис или не оформлять, в России не существует: эксплуатировать автомобили без действующего полиса ОСАГО запрещено. Полис обязательно должен быть у любого человека, кто управляет автомобилем.

Ответственность за вождение без ОСАГО. Наказание за вождение без полиса зависит от обстоятельств нарушения. Например, если договор страхования не заключали вообще или его действие закончилось и не продлили — выпишут штраф 800 Р . А если полис оформили только на одного водителя, а машиной управляет не он, — оштрафуют на 500 Р .

Если водитель не пользуется машиной, а просто держит ее в гараже или на стоянке, оформлять полис необязательно. Еще можно не страховать выставочные экземпляры автомобилей и музейные экспонаты. То есть к ответственности привлекут, только если ездить на машине и не страховать ее.

Но штраф — это не худшее, что может ожидать водителя. Если он окажется виновным в ДТП, ему придется и штраф оплатить, и ущерб возместить из собственного кармана. Если откажется — пострадавший может взыскать ущерб через суд. И судебная практика в данном случае будет на его стороне. Пример из суда: с виновника ДТП взыскали не только стоимость ремонта, но и деньги за утрату товарной стоимости автомобиля, расходы за экспертизу и на представителя. В судебных решениях удалены сведения о взысканной сумме, но она явно выше, чем стоимость полиса.

Нужен ли ОСАГО, если есть каско. Полис ОСАГО нужен всегда. А вот страхование по каско — дело добровольное. Между собой они никак не связаны. Полис каско может застраховать все риски, за исключением одного — гражданской ответственности. А гражданская ответственность возникает за нарушение обязанностей, которые предусмотрены гражданским правом — например, за нарушение правил дорожного движения. Если такое нарушение приведет к ущербу — его можно компенсировать по полису ОСАГО.

Чем отличается ОСАГО от каско. Полис ОСАГО не страхует ни вас самого, ни ваш автомобиль. Он работает только в том случае, если вы виноваты в ДТП и пострадали другие люди или их имущество. В этом случае вам платить за ущерб из собственного кармана не придется — его возместит страховщик.

Калькулятор ОСАГО

ОСАГО — это обязательное страхование автогражданской ответственности, а по сути — страховой полис. Если случится ДТП, такой полис покроет ущерб, нанесенный машинам и жизни и здоровью участников ДТП, и виновному не придется возмещать его из своего кармана. А пострадавшему не придется требовать с виновного средства на ремонт машины лично. Все это сделают за них страховые компании.

Какие документы нужны для оформления полиса ОСАГО?

Владелец обязан предоставить страховщику следующие документы:

- Заявление о заключении договора обязательного страхования. Бланк заявления заполняет страховая компания.

- Документ о праве собственности на транспортное средство, если оно еще не зарегистрировано в ГИБДД. Это может быть договор купли-продажи, дарения или свидетельство о праве на наследство. Если страхователь не собственник автомобиля, потребуется предъявить документ, который подтверждает право владения, например, договор аренды.

- Если владелец — физическое лицо, потребуется паспорт или другой удостоверяющий личность документ. Если владелец — юридическое лицо, потребуется выписка из ЕГРЮЛ, а также документ, который подтверждает полномочия, например, доверенность от гендиректора.

- Регистрационный документ, который выдает орган, регистрирующий автомобиль, например, ПТС или СТС.

- Водительское удостоверение. Для того чтобы добавить в полис дополнительных водителей, нужно предоставить копии удостоверений.

Чем отличается электронный полис е-ОСАГО от обычного бумажного полиса ОСАГО?

Ничем: электронный полис имеет такую же силу, как и обычный бумажный полис ОСАГО. Его можно распечатать и положить в бардачок, а можно просто показать сотрудникам ДПС с экрана смартфона — это законно. Проверить подлинность полиса можно на сайте Российского союза автостраховщиков.

Что будет, если ездить без полиса ОСАГО?

Ездить без ОСАГО незаконно. За это грозит штраф: 500 рублей, если у вас есть полис, но вы забыли его дома или не загрузили е-ОСАГО на телефон; и 800 рублей, если полиса у вас нет совсем. При этом штраф может назначаться каждый день. Исключение: если вы купили новую машину — до 10 дней после покупки можно ездить без ОСАГО. Но мы рекомендуем оформить ОСАГО сразу, ведь в течение этих 10 дней все равно есть риск попасть в аварию.

Кроме того, если вы попадете в ДТП без ОСАГО и по вашей вине пострадают другие люди или чужое имущество, то все убытки придется выплачивать лично вам.

Что влияет на стоимость ОСАГО?

Стоимость каждого полиса ОСАГО рассчитывается индивидуально, но всегда остается в пределах, установленных Банком России.

На цену полиса влияют:

- стаж водителя;

- возраст;

- характеристики транспортного средства;

- КБМ (коэффициент безаварийной езды);

- территориальный коэффициент.

Виды ОСАГО

ОСАГО в городах

ОСАГО от страховых компаний

ОСАГО от страховых компаний в городах

Калькулятор стоимости ОСАГО на 2023

Полис ОСАГО – это договор обязательного страхования автогражданской ответственности, который поможет собственнику автомобиля финансово обезопасить себя на случай ДТП по его вине.

В России без автостраховки управлять транспортным средством запрещено. Обязательное страхование было введено государством для случаев, когда требуется возмещение ущерба, причиненного другим участникам дорожного движения или их имуществу в результате дорожно-транспортного происшествия. Ответственность за покрытие определенной части убытков ложится на страховщика.

Владельцы ОСАГО будут защищены от расходов в следующих ситуациях:

- если вы являетесь виновником — страховщик возместит ущерб имуществу и здоровью пострадавших, ремонт вашего авто полис не покроет;

- если разбили ваше авто (компенсацию выплатит страховая компания виновника);

- если виновниками ДТП признаны несколько водителей.

Максимальный лимит ответственности страховщика по каждому случаю составляет:

- по ущербу жизни и здоровью – 400 тысяч рублей;

- по ущербу имуществу – 500 тысяч рублей.

При ДТП с тремя и более водителями каждый пострадавший может претендовать на страховое возмещение в размере указанных выше лимитов. Важно помнить, что этот вид страхования не покрывает затраты на восстановление автомобиля виновника ДТП. Такой вид защиты предусмотрен Каско. Страховку можно приобрести на бумажном носителе или в электронном виде.

Федеральным законом №40 установлен запрет на вождение автомобиля без договора. Штраф за невыполнение указанного требования составляет:

- если у водителя нет с собой автостраховки – 500 рублей;

- вождение в период, не предусмотренный договором, – 500 рублей;

- управление ТС водителем, не вписанным в страховку, – 500 рублей;

- отсутствие действующего полиса на транспортное средство – 800 рублей.

Что нужно, чтобы рассчитать стоимость страхования?

Цена полиса рассчитывается с помощью базового тарифа и дополнительных корректирующих коэффициентов. Данный тариф устанавливается каждой СК по своему усмотрению в интервале, утвержденном Центральный Банком. Поправочные коэффициенты также разрабатываются и утверждаются Центральным Банком, но, в отличие от основного тарифа, они едины для всех. К параметрам, влияющим на расчет стоимости страховки, относятся:

- территория использования автомобиля или регион регистрации собственника ТС;

- наличие/отсутствие аварий в истории;

- наличие/отсутствие ограничений;

- количество полных лет и стаж водителей автомобиля;

- количество лошадиных сил;

- использование автомобиля с прицепом;

- период эксплуатации автомобиля;

- срок действия договора.

Пример расчета стоимости полиса ОСАГО

Перед приобретением автостраховки нелишним будет определить примерный размер страховой премии. Рассмотрим на наглядном примере, как она рассчитывается.

Полис приобретается для автовладельца 40 лет, имеющего регистрацию в Москве. Стаж вождения — 22 года. Страховка нужна для авто категории «В». Мощность двигателя — 148 л. с., использовать ТС водитель планирует один. Ни одной аварии не было.

Для расчета страховки ОСАГО используется следующая формула: Т = ТБ x КТ x КБМ x КВС x КО x КМ x КС, где:

- ТБ — базовый тариф, прописанный в Указании Центробанка РФ. Для расчета берется максимальное значение — 5980 рублей.

- КТ — зависит от географии использования авто. Для Москвы составит 1,8.

- КБМ — максимальный — 0,46.

- КВС — значения определяются с учетом возраста и стажа водителя — равен 0,91.

- КО — зависит от количества водителей. При наличии ограничений по количеству коэффициент составит 1.

- КМ — варьируется в зависимости от мощности двигателя. Будет равен 1,4.

- КС — зависит от периода эксплуатации авто. В нашем варианте машиной пользуются на постоянной основе, поэтому применен коэффициент 1.

Примерный расчёт стоимости ОСАГО: 5980 х 1,8 х 0,46 х 0,91 х 1,4 х 1 = 6 308,1 рублей.

Все необходимые значения коэффициентов можно найти в Приложениях к Указанию ЦБ РФ № 6007-У от 09.01.2022.

Как видите, рассчитать ОСАГО самостоятельно по формуле довольно проблематично. Проще воспользоваться нашим калькулятором и узнать цену на полис за 5 минут. В калькуляторе можно подсчитать стоимость для любого автомобиля.

Какие документы нужны для оформления

Для покупки данного вида компенсации могут потребоваться:

- документ, удостоверяющий личность страхователя;

- ПТС или СТС;

- в/у всех допущенных к управлению (если договор оформляется с поименным списком водителей);

- действующая диагностическая карта (если прохождение техосмотра необходимо в рамках закона).

На сегодняшний день не обязательно ехать в офис страховщика и оформлять на бумажном бланке. Оформление полиса страхования в электронном виде имеет ряд существенных преимуществ:

- Простота в оформлении. Чтобы оформить полис ОСАГО 20.07.2023, вам не надо посещать офис страховой – достаточно заполнить предложенную форму в режиме онлайн. Данные, указанные в заявлении, будут отправлены на проверку в базу РСА, и после проверки будет сформирован автоматически.

- Доставка. Вам не нужно будет корректировать ваше расписание для встречи с курьером или страховым агентом. Договор в электронном виде придет вам на почту. Достаточно будет его распечатать и всегда иметь при себе.

- Меньше рисков мошенничества. Одной из основных проблем бумажных полисов является вероятность того, что недобросовестный продавец оформит вам страховку на поддельном бланке. В отличие от обычного бланка, электронный полис вы покупаете через вебсайт, и он практически сразу появляется в базе РСА.

- Полис всегда под рукой. В случае утери или порчи вам достаточно будет его повторно распечатать.

Несмотря на все перечисленные преимущества, тип полиса – бумажный или электронный – никак не влияет на стоимость страховки.

Как застраховать автомобиль дешево

Так как СК может устанавливать базовый тариф на свое усмотрение, то стоимость страховки в разных компаниях может различаться. Используя наш калькулятор, вы сможете не только подобрать самое выгодное предложение по минимальной цене, но и сэкономить время – оформить через наш сайт.

Плюсы оформления через наш сайт:

- Возможность узнать стоимость в крупнейших компаниях по выгодным ценам. Вы можете существенно сэкономить.

- Для покупки страховки не надо никуда ехать – достаточно оформить заявку на выбранное предложение. В ряде регионов доставка бесплатная.

- На нашем сайте вы можете приобрести электронный полис. При этом вам не надо будет несколько раз заполнять однотипные формы на сайтах разных страховщиков. Заявка заполненная на нашем сайте, будет направлено одновременно в несколько компаний, вам останется только выбрать понравившееся предложение.

- Мы гарантируем подлинность страховки, купленной через наш сервис.

Как оформить полис на нашем сайте

Первым делом Вам необходимо рассчитать страховку на ваш автомобиль. Для этого заполните в нашем калькуляторе информацию о транспортном средстве и о параметрах страхования, а именно:

- марку, модель, год выпуска и модификацию ТС;

- период и дату начала страхования;

- регион регистрации и фактического проживания собственника;

- информацию о владельцах.

При расчете стоимости вы можете не заполнять все поля, но в таком случае расчет будет осуществлен не точный, без учета коэффициента «бонус-малус», который в зависимости от страховой истории водителя может составлять от 0,5 до 2,45. Если вы хотите сделать страховку без ограничений количества лиц, допущенных к управлению ТС, то для расчет КБМ необходимо указать паспортные данные собственника и VIN автомобиля.

Мы работаем только с проверенными партнерами, поэтому независимо от того, какой компании предложение вы выберете, мы гарантируем его подлинность.

Вы можете оформить полис ОСАГО непосредственно на сайте Банки.ру. Самые дешевые купленные полисы в страховых компаниях на 20.07.2023:

На какой минимальный срок можно оформить полис Осаго

Согласно действующему законодательству, все российские автомобилисты должны оформить полис ОСАГО для своего автомобиля. Но бывают ситуации, когда владелец пользуется машиной только в определенный сезон, делит с родственниками или вовсе хочет ее продать. На какой минимальный срок можно оформить полис, чтобы не получить штраф? В этой теме разобрались специалисты Бробанка.

ОСАГО: особенности и требования

Каждый россиянин, который решит приобрести для своего пользования автомобиль, столкнется с необходимостью приобретения страхового полиса. И это действительно является его обязанностью, которая прописана в Федеральном законе от ОСАГО № 40-ФЗ.

- ОСАГО: особенности и требования

- Как рассчитывается полис ОСАГО

- На какой минимальный срок можно оформить ОСАГО

- За какое время нужно приобрести ОСАГО

Каждый водитель в нашей стране должен иметь при себе водительские права, а также полис ОСАГО. Этот документ подтверждает, что владелец застраховал свою гражданскую ответственность. В том случае, если автовладелец попадает в аварию по своей вине, он сможет компенсировать ущерб, нанесенный имуществу, здоровью или жизни пострадавшей стороны.

Можно ли не оформлять страховой полис? Да, если вы готовы столкнуться с определенными отрицательного последствиями своего решения. Ведь при эксплуатации авто без полиса, водитель будет попадать под действие КоАП РФ.

Чем автовладельцу грозит отсутствие полиса ОСАГО:

- Невозможность поставить свой автомобиль на учет в органах ГИБДД;

- В случае попадания в аварию, автовладелец будет выплачивать потерпевшей стороне компенсацию ущерба из своего кармана;

- Если автовладельца остановят для проверки документов, и у него не будет полиса ОСАГО, то придется заплатить штраф за административное правонарушение. Он небольшой – от 500 до 800 рублей, но платить придется каждый раз, когда вас остановят.

Учитывая, что запчасти на автомобиль сейчас сильно подорожали, иметь обязательный страховой полис намного выгоднее, нежели расплачиваться с пострадавшей стороной из своего кармана, и дополнительно чинить собственное авто самостоятельно. В дополнение к обязательному полису ОСАГО можно также приобрести полис КАСКО – он также относится к автомобильному страхованию, и позволяет получить денежное возмещение даже в том случае, если автовладелец является виновником аварии.

Где купить КАСКО с максимальной выгодой, мы подробно рассказываем в этой статье. А вот если вы наоборот, хотите сэкономить свой бюджет, и приобрести только обязательный полис по минимальной цене, то здесь нужно рассмотреть программы от разных страховых компаний (везде цены совершенно разные), а также попробовать сократить срок действия страховки, ведь от него напрямую зависит стоимость ОСАГО.

Как рассчитывается полис ОСАГО

Для расчета стоимости полиса ОСАГО Центральный банк России устанавливает базовый тариф в рамках «тарифного коридора». То есть регулятор утверждает нижние и верхние границы размера базовых ставок, значение которой устанавливается для каждого типа и категории автомобильного транспорта.

Страховщики обязаны применять в расчетах стоимости этот базовый тариф, который утвердил Центробанк, и публиковать эти данные на своих официальных сайтах. Вместе с тем, страховые компании могут самостоятельно корректировать базовые тарифы согласно своей внутренней политике, т.е. устанавливать дополнительные факторы для определения значения базового тарифа, не противоречащие законодательству.

- Количество водителей, есть ли ограничения списка (КО).

- Возраст и стаж вождения каждого водителя из договора (КВС).

- Безаварийный стаж в предыдущих периодах. По-другому его называют коэффициент бонус-малус (КБМ), он формируется в АИС РСА. Он будет указывать на наличие или отсутствие страховых возмещений в предыдущие сроки страхования.

- Технические параметры автомобиля, например: период использования автомобиля (КС), мощность двигателя в л.с. (КМ).

- Регион регистрации авто (территория использования авто).

- Условия управления автомобилем.

По действующим правилам, для транспортных средств категорий B и BE стоимость ОСАГО рассчитывается по формуле: стоимость полиса = ТБ × КТ × КБМ × КВС × КО × КМ × КС. Значения этих коэффициентов определяются законом от ОСАГО и указаниями регулятора.

- ТБ – это тариф базовый. Он зависит от типа собственника, а также назначения вашего транспортного средства. Минимальные максимальные размеры базового тарифа назначает Центробанк, а страховщик уже в пределах этого «коридора» устанавливает свои значения.

- КТ – это коэффициент территории, на которой преимущественно используется транспортное средство. Здесь учитывается интенсивность движения в регионе, который определяется автоматически по адресу регистрации автовладельца. Изучить тариф можно здесь.

- КБМ – это коэффициент бонус-малус. Так называемая «скидка автовладельца», которую он может получить на основании истории страхования по ДТП. Если у него высокий показатель безаварийного вождения, то стоимость полиса будет значительно ниже. Узнать свой КБМ можно на сайте РСА.

- КВС – это коэффициент, отвечающий за возраст и стаж водителя. Стаж рассчитывается по специальной таблице по дате получения водительского удостоверения.

- КО – этот коэффициент указывает количество лиц, которые допущены к управлению авто. Если есть ограничение по количеству, то коэффициент будет равен 1, а если полис без ограничений, то для физических лиц КО будет равно 2,32, а для юрлиц КО будет равен 1,97.

- КМ – коэффициент мощности двигателя транспортного средства.

- КС – коэффициент сезонности, который учитывается в том случае, если автовладелец пользуется машиной не год, а только в определенные периоды.

- КП – коэффициент срока действия договора ОСАГО.

По договору страхования всегда указывается срок действия полиса ОСАГО в годах, т.е. действует он всегда ровно год. Но при этом автовладелец может выбрать период использования авто, и указать его в отдельной строчке, расположенной ниже.

Как можно сэкономить? Для этого можно и нужно водить аккуратно, выбирать авто с небольшой мощностью двигателя, оформлять сезонную страховку, а самое главное — выбрать страховщика с наиболее бюджетными расценками.

На какой минимальный срок можно оформить ОСАГО

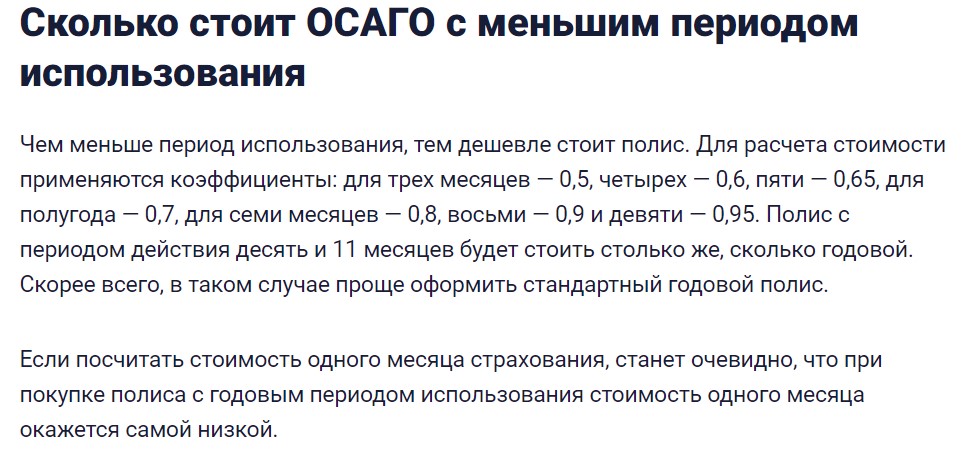

Мы выяснили, что на стоимость авто влияет множество факторов, и если на технические параметры авто или безаварийность в прошлых периодах повлиять нельзя, то единственное, что может сделать автовладелец – это выбрать срок действия страховки. Логично предположить, что если страховка оформляется на несколько месяцев, то она будет стоить дешевле, чем годовая.

- Если транспорт приобретается для передвижения исключительно в пределах России, то водитель такого авто может приобрести полис с минимальным сроком действия от 3 месяцев.

- Если автомобиль был зарегистрирован в другой стране, и его владелец прибыл на территорию РФ временно (на срок до 2 недель), то он может приобрести полис на срок от 5 до 15 дней.

- Если транспортное средство следует из другой страны к месту постоянной регистрации через Россию, то есть транзитом, то они приобретают страховку на единый срок в 20 дней.

Когда именно нужно приобрести полис? Желательно это сделать в ближайшее время после покупки автомобиля. Ведь сразу после этого его нужно поставить на учет в ГИБДД – без регистрации передвигаться на машине запрещено. А без полиса на учет авто не поставить.

Минимальный срок страховки ОСАГО для постановки транспортного средства на учет составляет 10 дней. Отсчет начинается уже с даты подписания договора купли-продажи, либо фактического получения авто, если оно было заказано. В течение этого срока автовладелец должен заключить договор со страховщиком.

- Паспорт владельца автомобиля;

- Водительское удостоверение;

- Свидетельство о регистрации транспортного средства;

- Номер диагностической карты или талона техосмотра;

- Банковская карта любого банка, если оформляете полис онлайн.

Лучше всего заранее сравнить предложения от нескольких компаний, посчитать стоимость полиса на 1, 3 месяца, 6 месяцев и год, и сравнить, что для вас будет более выгодно. Для предварительных расчетов удобно пользоваться онлайн-калькуляторами, они есть на сайте каждого крупного страховщика — в Тинькофф страхование, Альфа-Страхование, СберСтрахование и т.д. Нужно будет указать госномер машины, указать данные о водителе и автомобиле, после чего можно будет узнать примерные тарифы.

За какое время нужно приобрести ОСАГО

Оформление полиса заранее может понадобиться в разных случаях. Например, если автовладелец на своем автомобиле планирует надолго уехать за границу, что в нынешней ситуации весьма распространено, или он хочет заранее оплатить все обязательные платежи с крупной премии, пока у него есть такая возможность.

В действующем законе ФЗ №40 «Об ОСАГО», а также в правилах страхования Центрального Банка России нет регламента по срокам оформления. Т.е. нет строгих ограничений относительно того, когда автовладелец должен получить полис ОСАГО до окончания действия текущего полиса.

По закону автовладелец может: приобрести новую страховку за 1 день до окончания старого полиса, за несколько дней, неделю, месяц или даже несколько. Но это только в теории. По факту же, если вы обратитесь в страховую компанию, и решите заказать полис с датой начала действия более чем 2-3 недели от текущей даты, то, скорее всего, вы получите отказ.

- ожиданием повышения тарифов;

- нежеланием терять возможную прибыль в скором периоде;

- повышением риска аварий при длительных зарубежных поездках и т.д.

При этом можно потребовать у страховой бланк для заполнения объявления, и сотрудник будет обязан принять его, но здесь одна неувязка: согласно статье 445 ГК РФ страховщик имеет право рассматривать заявление месяц, и еще месяц он получит по протоколу разногласий. Соответственно, рассмотрение заявки может быть искусственно затянуто, и на целых два месяца автовладелец останется без страховки.

- Подождать более близкого срока к дате окончания действующей страховки. Как правило, если обратиться за 7-10 дней, то вероятность отказа будет минимальная.

- Обратитесь за 2 месяца до окончания текущей страховки с письменным заявлением к страховщику. Идеально, если на вашем заявлении поставят пометку о вручении, чтобы документ случайно не потерялся.

Есть и третий вариант: оформить еще один полис ОСАГО, ведь нигде в законодательстве не сказано о том, что автовладелец как-то ограничен числом страховок. Значит, в любое удобное вам время можно оформить еще один полис, и при необходимости (при наступлении страхового случая), воспользоваться именно тем, который имеет нужный вам срок действия.

Что делать, если вы решили продать автомобиль, но по нему еще действует страховка? В этом случае нужно обратиться в страховую компанию, в которой приобретался полис, и оформить заявление для возврата суммы за неиспользованный период.