Машину признали тотальной по ОСАГО: что делать, как рассчитывается выплата и как получить максимальную сумму?

Иногда после ДТП от машины остаётся груда металла. Такую ситуацию называют полной гибелью автомобиля или тоталом. Однако почти всегда понятие «тотал» носит экономический характер и связан с невозможностью отремонтировать повреждённое транспортное средство по ОСАГО в связи с дорогостоящим ремонтом. В таком случае в 2023 году владельцу машины полагается страховая выплата. Однако вокруг неё гуляют разного рода домыслы и разводы от страховщиков. Многие водители не знают, какой окажется максимальная сумма при уходе в тотал, вычитают ли годные остатки авто, можно ли довзыскать разницу с виновника ДТП и всегда ли наступает полная гибель ТС? Ответам на эти и другие вопросы посвящена наша статья. Давайте начинать!

Что такое тотал?

Тотал, или полная гибель автомобиля – это серьезные конструктивные повреждения транспортного средства, в результате чего ТС либо полностью уничтожено, либо не подлежит восстановлению.

При этом существуют ощутимые различия между фактическим и экономическим тоталом – это не одно и то же! Рассмотрим эти различия.

После ДТП

Если после аварии от автомобиля осталась груда искорёженного металла, то говорят, что «машина на списание». Обычно это происходит в случаях, когда транспортное средство:

- сгорело,

- упало с обрыва,

- превратилось в лепёшку от падения большого предмета и т.д.

Но это характеристики фактического ухода в тотал после ДТП. Они не совсем точные и не всегда отображают реальную картину произошедшего. Есть еще экономические характеристики тотала…

При расчёте по ОСАГО

На практике страховые компании и суды используют экономическое определение понятия «тотал». Его можно найти в пункте 42 Постановления Пленума ВС РФ № 58 от 26.12.2017 года.

Определение звучит так:

Под полной гибелью понимаются случаи, при которых ремонт поврежденного имущества невозможен либо стоимость ремонта поврежденного имущества равна стоимости имущества на дату наступления страхового случая или превышает указанную стоимость (подпункт «а» пункта 18 статьи 12 Закона об ОСАГО).

С 1 апреля 2022 года в законную силу вступает ГОСТ Р 59857-2021, который упорядочивает различные термины применительно к автотехнической экспертизе. В том числе, и для споров при ДТП и по ОСАГО.

Новый ГОСТ также даёт определение полной гибели транспортного средства:

Последствия повреждения, при котором ремонт повреждённого ТС невозможен, либо стоимость его ремонта равна стоимости ТС на дату наступления повреждения (в случае, регулируемом законодательством об ОСАГО) или превышает указанную стоимость.

Как видно, речь идёт не просто о металлоломе под утиль, а именно о транспортном средстве, не подлежащем восстановлению по ОСАГО в связи с высокой стоимостью ремонта, в том числе превышающей стоимость самого автомобиля.

Если же мы говорим о восстановлении машины по КАСКО, то определение «тотал» изначально содержится в договоре со СК. На практике 2023 года обычно это 65-80% рыночной стоимости или страховой суммы.

Страховая признала мою машину тотальной – что делать?

Перед тем как СК признает страховой случай «тоталом», проходит несколько важных этапов с участием потерпевшего, виновника ДТП и экспертов.

Вкратце, как это происходит:

- Владелец повреждённой в ДТП машины собирает документы из ГИБДД и обращается в страховую компанию с заявлением о возмещении.

- Далее, в течение 5 рабочих дней страховщик должен произвести осмотр вашего автомобиля и определить дальнейший порядок возмещения по ОСАГО.

- Осмотр обычно проходит на том месте, где находится непригодный для использования авто – на той же стоянке, в гараже или возле вашего дома. Реже его везут на эвакуаторе к месту осмотра (за счёт страховой).

- После этого эксперт выдаёт заключение, а СК решает, что делать дальше: выплачивать возмещение деньгами или направлять вас на восстановительный ремонт.

- На принятие окончательного решения страховщику отводится ровно 20 календарных дней с того момента, как вы подали заявление о возмещении по ОСАГО. Всё это время вам остаётся лишь ждать, не забыв показать машину на осмотр.

Что дальше? А дальше вы получите уведомление от страховой о том, является ваш случай тоталом или не является. Ответ на этот вопрос влияет на дальнейший порядок возмещения ущерба и максимальную сумму выплаты.

Каким будет возмещение: деньгами или ремонтом?

Исключительно в денежной форме.

Страховое возмещение вреда, причиненного легковому автомобилю, находящемуся в собственности гражданина и зарегистрированному в Российской Федерации, осуществляется путем выдачи суммы страховой выплаты потерпевшему (выгодоприобретателю) в кассе страховщика или перечисления суммы страховой выплаты на банковский счет потерпевшего (выгодоприобретателя) (наличный или безналичный расчет) в случае:

а) полной гибели транспортного средства;

Ещё раз вспомним, что «полной гибелью автомобиля» считается как раз порядок расчёта выплаты, когда страховщику невыгодно выдавать направление на восстановительный ремонт, поскольку тот либо равен стоимости машины на дату ДТС, либо вообще превышает эту стоимость. Поэтому, единственный вариант – выплатить деньгами.

Сколько выплатит страховая за тотальную гибель машины в 2023 году?

Начнём с того, что закон устанавливает максимальную выплату страхового возмещения в размере 400 тысяч рублей (п. «б» ст. 7 ФЗ Об ОСАГО). Получить сверх этой суммы в 2023 году нереально, даже если ущерб машины оценивается гораздо выше. Невыплаченную разницу вам придётся требовать уже с виновника ДТП.

Теперь переходим к главному – расчётам. Для них есть специальная формула, которую можно применить ко всем случаям в рамках ухода в тотал.

С = Ср – Сго

- где С – страховая выплата по ОСАГО, которую вы получите за погибший автомобиль после аварии,

- Ср – то, сколько стоила машина на момент ДТП,

- Сго – стоимость годных остатков, которые останутся за вами.

Казалось бы, есть формула – всё понятно и прозрачно. Однако на практике страховщики любят хитрить и занижать выплаты при тотальной гибели автомобиля. Например, могут занизить рыночную стоимость пострадавшей машины и одновременно увеличить размер годных остатков. Или завысить цену ремонта, чтобы можно было «затоталить» транспортное средство и заплатить меньше денег. В итоге потерпевший в ДТП получит гораздо меньшую сумму, чем мог бы получить при надлежащих расчётах.

Поэтому в ваших интересах знать, как ведутся расчёты и от чего отталкиваться при калькуляции.

Как правильно считать?

Методика расчётов не сложная. Страховое возмещение за тотальную гибель автомобиля считается в соответствии с пунктом 42 ППВС № 58 от 26 декабря 2017 года, где нам нужно знать следующее:

- Первым делом следует определить стоимость транспортного средства на момент ДТП – поскольку речь идёт о б/у машине, за основу берутся такие же аналоги ТС на авторынке конкретного региона, а для этой цели используются базы сайтов по типу Авто.ру.

- Затем из стоимости ТС вычитается цена годных остатков с учётом их износа – эти самые запчасти и агрегаты остаются у вас, как у потерпевшего в ДТП.

- В итоге получаем сумму денежного возмещения ОСАГО после тотала – её страховщик перечислит на ваш счёт или выдаст наличными деньгами.

Но еще раз обращаем внимание на тонкость с верхней планкой выплаты страхового возмещения. Даже если вам насчитали 600 тысяч рублей ущерба, СК выплатит не более 400 тысяч – поскольку это тот максимум, который установлен ФЗ Об ОСАГО для всех страховых случаев. И тотальная гибель автомобиля не является исключением из правил.

Также следует помнить, что в случае серьезных ДТП велика вероятность вреда здоровью людей. Если есть пострадавшие, страховая компания обязана выплатить всем этим людям возмещение ущерба. Вернее, выплачивать будет не страховщик, а Российский Союз Автостраховщиков (РСА) по заявлению пострадавших в аварии граждан. Максимальная сумма страхового возмещение ущерба здоровью чуть больше – 500 тысяч рублей. Но возмещают, естественно, только реальные расходы на лечение, медикаменты, восстановление и реабилитацию после ДТП.

Пример расчёта

Для наглядности попробуем посчитать тотал на примере:

Предположим, автомобиль попал в серьёзную аварию и «лишился» передней части. При осмотре и экспертизе было установлено следующее:

- стоимость машины составляет 750 тысяч рублей – с учётом пробега и статуса б/у,

- годные остатки с учётом износа оценены в 340 тысяч,

- применив формулу подсчётов, получаем: 750 000 – 340 000 = 410 000 рублей,

- однако, страховая выплатит не 410 тысяч, а лишь 400 тысяч рублей – поскольку это максимум для возмещения вреда имуществу по ОСАГО.

Оставшиеся 10 000 рублей потерпевшему придётся довзыскивать с причинителя вреда – того, кто признан виновником аварии.

Почему вычитают стоимость годных остатков?

Возникает вопрос, а с чего страховщик вычитает стоимость годных остатков? Ведь можно поступить иначе. Например, передать исправные запчасти СК, а взамен получить полную страховую выплату на погибшее в ДТП авто. Тем более, что большинству потерпевших нет смысла возиться с годными остатками.

Но увы, тут плохие новости – законодательство 2023 года не даёт потерпевшему права решать, как поступить с годными остатками после признания машины тотально погибшей. Зато такая привилегия есть у страховой компании. Но на практике СК выгодно вычесть стоимость этих запчастей, чтобы не платить всю стоимость разбитого автомобиля.

При этом остатки признаются годными по специальной методике. В настоящее время применяются требования из Положения Банка России № 755-П от 4 марта 2021 года, а определению годных остатков посвящена Глава 5 настоящего Положения.

Рассмотрим ключевые моменты:

- к годным остаткам могут быть отнесены детали, узлы, агрегаты, у которых нет повреждений, сохранены целостность и товарный вид, а сами детали находятся в исправном и рабочем состоянии,

- не являются годными запчасти с изменением конструкции, формы, целостности и геометрии, если это не предусмотрено заводом-производителем,

- запчасти не должны быть ранее отремонтированными – то есть подвергнуты правке, рихтовке, шпатлеванию и т.д.

- детали, на которых есть коррозия и ржавчина – также не являются годными,

- не учитываются детали, влияющие на безопасность дорожного движения (тормозные, сцепные, регулирующие – исчерпывающий список таких узлов и агрегатов перечислен в Приложении 6),

Важным условием является техническая возможность разобрать автомобиль, чтобы извлечь годные остатки для их оценки. Если это невозможно сделать, то стоимость таких деталей не определяется.

Что мне с ними делать?

Как ни парадоксально – но реализовывать самостоятельно.

Но на практике 2023 года некоторые страховые компании сотрудничают с посредниками на авторынке. Последним выгодно скупать запчасти аварийных автомобилей, поэтому вам могут предложить следующую схему: вы продаёте годные остатки такому посреднику, а СК как обычно выплачивает возмещение без учёта запчастей. В итоге вы избавляетесь от ненужных деталей и получаете их стоимость «живыми» деньгами.

Но не исключено, что авто считается «тоталом» с точки зрения законодательства об ОСАГО, но на самом деле ТС можно восстановить. При таком раскладе годные запчасти вам понадобятся для ремонта.

Могу ли я взыскать недостающую сумму с виновника ДТП?

Вообще, страховые выплачивают гораздо меньше, чем реальная сумма ущерба. Из-за этого потерпевшим приходится довзыскивать недостающие суммы с того, кто причинил вред автомобилю.

Возмещение вреда, причинённого источником повышенной опасности (к коим относится любое транспортное средство) производится тем, кто причинил вред имуществу – то есть виновником ДТП (п. 1 ст. 1079 ГК РФ).

Получить с него деньги можно одним из двух способов:

- на досудебной стадии – когда виновник возместит разницу добровольно,

- в судебном порядке – если тот не хочет платить.

Но при взыскании через суд вы можете столкнуться с одной особенностью, которая широко применяется на практике, но о ней мало кто знает…

Как быть с целыми запчастями?

Если ОСАГО не покрывает ущерб и вы решите взыскать разницу с виновника ДТП, то расчёты производятся в соответствии с правилами для судебных автотехнических экспертиз, которые, в свою очередь, опираются на методики Минюста. При таком раскладе исправные запчасти не вычитаются.

Но по состоянию на 2023 год ситуация несколько иная. Если остались годные остатки, то суды не обязывают виновников аварии выплатить потерпевшим всю непокрытую по ОСАГО рыночную стоимость тотального автомобиля. Обычно из общей суммы вычитается цена этих самых запчастей.

Приведём пример:

Рыночная цена тотально погибшего авто составляет 740 000 рублей, а годные остатки оценены на сумму 210 000 рублей. Страховая выплатила вам за полную гибель машины максимум 400 тысяч. Оставшиеся 340 тысяч рублей (130 тыс. разница + 210 тыс. годники) вы потребовали с виновника ДТП, но тот не захотел платить и дело дошло до суда. Вероятнее всего, суд взыщет с ответчика не 340 000, а всего 130 тысяч рублей, объяснив это тем, что в случае выплат еще и за годные запчасти, вы, как собственник машины, получите неосновательное вознаграждение.

В редких случаях решение может быть иным: суд присудит вам требуемые 340 тысяч рублей, но с тем условием, чтобы вы передали годные остатки виновнику ДТП – а тот уже сам будет пытаться их реализовать.

Я не согласен с признанием машины тотальной – можно ли оспорить?

Случается, что страховая признаёт автомобиль тотальным, но транспортное средство вполне себе на ходу и подлежит ремонту. Почему так происходит? Как мы уже отмечали, виной тому «экономический тотал» – то есть когда стоимость ремонта равна или выше стоимости ТС, а страховой это не выгодно.

Что делать? Определить на глаз правомерность или неправомерность решения страховой компании вы не сможете. Потребуется как минимум заказать независимую экспертизу и оценить, во сколько реально обойдётся восстановление машины и действительно ли тут «тотал». Если оценщики подтвердят вашу правоту, можно готовиться к спору со страховой.

- Закажите независимую экспертизу и получите отчёт специалиста.

- Далее вам нужно подать заявление о разногласиях в адрес страховой компании – в этом заявлении вы оспариваете признание машины тотальной и можете потребовать, к примеру, отремонтировать её в рамках ОСАГО.

- Если страховая не ответит или пришлёт отказ, переходим к следующему шагу.

- Здесь подаётся заявление в адрес финансового уполномоченного (финупа), чтобы тот рассмотрел ваш спор со СК.

- Если решение финупа вас не устроит, остаётся последняя инстанция в виде районного суда.

- Далее, в зависимости от вердикта судьи, вы вправе обжаловать и его решение в вышестоящих судебных органах (вплоть до Верховного Суда вашего субъекта РФ).

Единственный минус экспертизы повреждений после ДТП – её стоимость. Потраченные деньги вам не вернёт ни финуп, ни суд (даже если вы выиграете спор у страховщика).

Могу ли я расторгнуть договор ОСАГО после гибели авто?

Да, причём действие договора со страховой компанией прекращается автоматически. Об этом говорится в Положении Банка России № 431-П:

1.13. Действие договора обязательного страхования досрочно прекращается в следующих случаях:

гибель (утрата) транспортного средства, указанного в страховом полисе обязательного страхования;

Обратите внимание, что речь идёт именно о гибели автомобиля. Но на практике договор ОСАГО расторгается и в случаях, когда страховой не выгодно ремонтировать транспортное средство ввиду дороговизны оригинальных запчастей, но при этом в перспективе машина может быть восстановлена. Обычно здесь страховые не чинят препятствия в расторжении договора ОСАГО.

Вместе с тем страховщик обязан вернуть вам часть премии, которую вы уплатили при страховании автогражданской ответственности, но не использовали полис в связи с досрочным прекращением договора (пункт 4 ст. 10 ФЗ-40). Правда, из этой суммы придётся вычесть 23% на расходы страховой и РСА – остальную сумму должны перечислить на ваш счёт.

Но страховая может сама прекратить действие договора ОСАГО!

И это неприятная ситуация, которая, увы, также встречается на практике. А всё потому, что страховая может воспользоваться пунктом 1.13 Положения Банка России № 431-П, посчитав, что «экономический тотал» – это и есть утрата транспортного средства. Хотя это далеко не так!

Как оспорить?

Сразу после тотала и выплаты страховая может поставить вас в неприятное положение, расторгнув договор ОСАГО.

На практике возможны две ситуации:

- вы получите от страховой письмо, где будет указано, что страховой договор досрочно прекращён на основе гибели (утраты) транспортного средства,

- никаких уведомлений от СК вы не получите – а узнаете о прекращении договора, к примеру, после повторного ДТП.

В первом случае нужно действовать по стандартному порядку (см. выше). Вначале подаётся заявление о разногласиях в адрес страховщика, далее обращение к финупу и, наконец, суд. На любом из этих этапов решение может состояться уже в вашу пользу.

В случае с отсутствием уведомления порядок действий будет тем же, но с одной особенностью. Если вы узнали, что договор ОСАГО расторгнут на этапе обращения за страховой выплатой – всё равно подавайте в СК заявление на возмещение. Не возместят (а страховщик не возместит по причине недействующего договора) – можно требовать неустойку, 50% штрафа и прочие выплаты по той же цепочке: страховая – финуп – районный суд.

тотал по осаго забирают ли автомобиль

Договор ОСАГО после полной гибели застрахованного автомобиля

Если автомобиль получает в ДТП такие повреждения, что его ремонт нецелесообразен, считается, что происходит его гибель (или «тотал»). В этом случае страховая компания выплачивает автовладельцу денежную компенсацию (сумму возмещения по ОСАГО или полную стоимость транспорта при страховании КАСКО за вычетом стоимости годных остатков). При этом полная гибель транспортного средства по документам не означает, что его нельзя отремонтировать и продолжать использовать. «Тотал» может быть выгодной для владельца авто ситуацией при условии, что он учтет все правовые нюансы.

Что происходит с договором страхования?

По правилам ОСАГО договор досрочно расторгается в случае, если в ДТП наступает полная гибель автомобиля:

Внимание! После получения страховой выплаты по ДТП проверьте свой полис на действительность на сайте РСА или в страховой компании, есть шанс, что Ваш автомобиль «затоталили», а полис аннулировали.

Можно ли использовать автомобиль после «тотала»?

После полной гибели автомобиля или мотоцикла полис ОСАГО (или его электронная версия) остается у автовладельца, но это не значит, что он продолжает действовать. Юристы компании «Инвест Консалтинг» не рекомендуют ездить на восстановленном после «тотала» транспорте с аннулированной страховкой:

Юридическая помощь

Нажимая кнопку «Отправить», вы автоматически выражаете согласие на обработку своих персональных данных и принимаете условия Пользовательского соглашения.

Как поступить с автомобилем после полной гибели?

Транспорт может «погибнуть» только по документам:

В этих и других случаях, если дальнейшее использование автомобиля или мотоцикла возможно, водителю нужно оформить новый полис ОСАГО. Оформить его в той же страховой компании, скорее всего, не удастся. Придется обращаться к другому страховщику. До тех пор, пока транспорт не снят с регистрационного учета и может пройти техосмотр, для него может быть оформлен полис ОСАГО. Участие в ДТП с наступлением «тотала» в прошлом при этом не имеет значения.

Как вернуть часть денег за полис ОСАГО после тотала?

Процедура совсем не сложная, поскольку в соответствии с п.1.13 правил ОСАГО при гибели ТС действие договора досрочно прекращается, при этом в соответствии с п.1.16 тех же правил страховщик возвращает часть премии за неистекший период. Датой прекращения считается следующий день после ДТП, в котором Ваша техника получила «тотальные» повреждения, при этом у страховой компании есть 14 дней с даты получения от Вас уведомления, чтобы вернуть Вам деньги.

Конечно, в идеале страховщик должен автоматически возвращать Вам часть денег за полис ОСАГО сразу, как только прекратил договор страхования по признаку «тоталь», но суть в том, что страховщики – это не самый лучший друг автовладельца, поэтому действие полиса они прекращают, а вот деньги возвращать не спешат.

Юридический отдел «Инвест Консалтинг» поможет вам в общении со страховыми компаниями, у нас работают опытные юристы.

Новые правила при тотале со страховыми.

У меня перед новым годом появился новый опыт.

Опыт не сильно приятный, но как говорится опыт не бывает отрицательный он всегда только в плюс.

Ну так вот.

Не буду рассказывать как же я такой … умудрился разгрохать свой X.

Но что случилось то случилось.

Машина была застрахована по КАСКО в с/к Согласие.

(как в последствии оказалось не самая плохая страховая!)

Случилось, все это за пару дней перед началом осени ровно за месяц, перед концом страховки и окончании гарантийного срока.

Примерно в течении месяца происходил процесс таскания разбитого авто с места на место. Вначале для того чтобы дождаться очереди в сервис потом, что бы его из него забрать.

И наступил момент приговора.

ТОТАЛ! (Тотальная гибель)

Делать нечего надо или сдавать в страховую или забирать годные остатки и оставшиеся деньги.

Было принято решение сдавать коника, и брать всю сумму по причине отсутствия времени и желания заниматься восстановительными работами.

Пока все происходило в стране изменился регламент постановки и снятия автомобилей с учета. И снять машину с учета НЕЛЬЗЯ, только в утиль или сразу переоформлять на нового владельца.

И что же делать? Как отдать авто с номерами и регистрацией на меня! Обязательно случиться какой ни то косяк. Или налоговая будет считать дорожный налог или новый владелец что то сотворит… В общем много этих если.

По приезду в страховую был задан вопрос как быть?

Мне сказали, что вы отдаете все и получаете акт о передачи авто в страховую.

Без каких-то вариантов. Хотя при консультации с юристами на тот момент вариант был. Так скажем удобный для меня, но неудобный для страховой! Это переоформление авто на страховую компанию. Ну и как вы понимаете страховой это совсем не нужно.

Следовательно при таких раскладах я был немного возмущен.

Что и было озвучено человеку из страховой компании. И озвучено еще одно.

Если до донца года машина не будет снята с учета (регистрации на меня), то я, чтобы не рисковать и не нервничать сниму остатки от X-а в утиль! Благо для этого достаточно только паспорта владельца. (конечно после этого была небольшая лирическая пауза с нецензурной бранью)

Ну все сдал авто, получил листок А4 с печатью и подписью и начал ждать.

Прошел месяц и вот я неожиданно получаю смс от банка! Радость безгранична! И надо бежать в салон заказывать нового Х-а, благо за месяц который ждал деньги провел анализ и взвесил все за и против.

Еще через неделю Вот ОН. Надо ставить срочно на учет иначе страховки не совсем действительны (КАСКО без номеров выплачивают только 50%)

И вот я в ГИБДД пишу заявление на постановку и вспоминаю про старичка!

И тут же спрашиваю у сотрудника регистрационного отдела, а дайте ка мне еще заявление на снятие в утиль! На что получаю резонный вопрос на какой авто.

Сотрудник все посмотрел и говорит, а вы его (старичка) в страховую отдали или под пресс? Говорю, в страховую. Сотрудник усмехается и говорит, что не надо его в утиль, я тут же пытаюсь возмутиться, но как выяснилось зря. При нынешней неразберихи и не согласованности между страховыми и ГИБДД, страховые не удосужились описать этот скользкий момент.

Так вот В ГИБДД пишут заявление не на утилизацию, а на розыск номерных знаков! На основании справок и актов полученных от страховой. (не знаю всех юридических тонкостей, но при таком заявлении машина снимается с регистрации с первоначально владельца!) То что нужно! и овцы сыты и волки довольны.

Вся операция по старому авто заняла всего 20 минут и на руки получаешь справку из ГИБДД.

P.S.

В этом ГИБДД работает знакомый.

Тут встретил его на выходных, а он мне рассказывает.

Смотрю номера из розыска возвращаются знакомые (возврат происходил сразу после новогодних праздников, а заявление я писал в последних числах декабря) О говорит он твои. И так быстро вернулись…

Так что дорогие друзья если кого то, не дай бог постигнет подобная история. Готов рассказать и более подробно поделиться своим опытом.

Полная гибель автомобиля по ОСАГО: что это такое, примеры расчета выплат

Если страховая насчитала экономический тотал автомобиля по ОСАГО, не спешите подписывать соглашение, это решение можно обжаловать.

Расскажем, в каких случаях выгодно признание автомобиля полностью погибшим собственнику, а когда страховой компании.

Как правильно поступить с годными остатками, забирать их себе или оставить страховщику.

Суть понятия

Признание полной гибели авто означает превышение стоимости ремонтных работ для восстановления над рыночной стоимостью. Водителю не всегда понятно, как страховщики признают ТС таковым.

Исходя из понятия, собственник представляет себе груду железа, которой место только на пункте приёма металлолома. Но, на практике всё не так страшно!

Согласно Закону «Об ОСАГО» № 40-ФЗ, транспортное средство признаётся страховой компанией полностью погибшим в тех случаях, когда его невозможно восстановить или если расходы на восстановление будут равны или превысят рыночную стоимость аналогичного автомобиля.

Страховщику выгодно признать конструктивную гибель автомобиля, если траты на ремонт составляют 70% и больше от рыночной цены машины.

Признание зкономической тотальной гибелью ТС означает отсутствие выгоды для страхователя в ремонте ТС.

Сколько выплатят

В Законе № 40-ФЗ сказано, тотальная гибель автомобиля должна быть компенсирована собственнику в размере рыночной цены.

Последний показатель определяется на момент дорожного происшествия, а не на момент признания машины погибшей.

Из полученной цифры будет вычтена стоимость годных остатков, владельцу «погибшего» авто компенсируют разницу.

Рассчитывается выплата по следующей формуле:

С = Ср – Сго,

где С – та сумма денежных средств, которую водитель получит на руки, Ср – рыночная стоимость погибшего автомобиля, Сго – стоимость годных остатков, которые останутся в собственности владельца.

Это единая методика, применяющая ко всем машинам, застрахованным по ОСАГО.

Если у водителя есть КАСКО, он может рассчитывать на другие суммы.

Важно помнить, предельная сумма возмещения от страховой компании по ОСАГО составляет 400 тысяч рублей.

Страховщик может намеренно завысить стоимость годных деталей, узлов и агрегатов, предполагая, что они перейдут в собственность владельца погибшей машины.

В Постановлении Пленума ВС РФ № 58 от 26.12.2017 года сказано, страховая компания не может настаивать на том, чтобы собственник забрал себе годные остатки. Если не желаете их брать, они перейдут в собственность страховщика. Тогда право на уменьшение суммы выплат у СК теряется.

Порядок получения выплаты

Для получение возмещения при полной гибели автомобиля по ОСАГО сделайте следующие шаги:

Если произошло занижение суммы выплаты со стороны страховщика, закажите независимую экспертизу.

Факт признания страховой компанией, что машина не подлежит восстановлению, также можно оспорить независимой экспертизой. Например, эксперт может определить, намеренное завышение страховой компанией стоимости ремонтных работ в целях признания полного тотала, и выплаты собственнику меньшей суммы.

Если в собственника вопросов по сумме нет, оплата страхового возмещения будет произведена через 2-4 недели после подписания согласия с тоталом.

Если есть уверенность в намеренном занижении сумм, обращайтесь за защитой свой финансовых интересов в суд.

В целях своей выгоды страховщик может сам расторгнуть договор, не предупредив об этом клиента. Наймите юриста по автострахованию. Он подготовит иск, процессуальные документы, изучит результаты экспертизы, проанализирует перспективы дела.

Юрист будет представлять интересы клиента в споре с представителем страховой в суде.

Заключение

В случае полной гибели автомобиля по ОСАГО помните:

Стоит ли покупать тотальный автомобиль?

Интересует вопрос покупки автомобиля после тотала, в частности сервис от «Ресо-Гарантии» и сайт кар-тотал.ру.

Как, по вашему мнению, стоит ли участвовать в подобных аукционах? Насколько велик риск после покупки машины в отказе в регистрации органами ГИБДД? Возможно ли, что такая крупная страховая компания вводит людей в заблуждение, продавая автомобили после тотала, которые потом невозможно использовать по назначению?

Буду благодарен, если поможете разобраться в этом вопросе. В сети очень противоречивые отзывы и в основном носят крайне негативный характер.

Дискуссии. Обсуждаем финансовые вопросы и даем советы друг другу

Страховые продают такие авто на разбор(то есть чтобы разобрать все что уцелело, и по отдельности продать запчасти на авито)

Мне кажется основной вопрос, в том, для каких целей вам хочется покупать тотал авто? Как я понял из вопросов про учет в ГИБДД, план в том, чтобы купить битый, восстановить его и ездить самому или продать. На мой взгляд такой план годится только или очень рукастым мастерам с гаражом или владельцам\работникам СТО-рукастым мастерам. Если вы себя к таким не причисляете, то заморачиваться не стоит и вот почему:

1. Велик риск неверно оценить масштаб повреждений (например, только передняя часть разбита, но в ГИБДД скажут что поврежден и или утрачен VIN на раме или лонжероне). В таком случае придется самому как-то идентифицировать авто и платить за экспертизы, возможно судиться с ГИБДД.

2. Такую машину почти наверняка не получится застраховать по КАСКО как раз из-за того, что она уже была в тотале. Это может быть весомым аргументом, если хотите купить новый битый мерседес по цене лады, вложиться в ремонт и ездить самому в расчете на ремонт по КАСКОв случае ущерба от третьих или угона.

3. Тотал-машину будет сложно продать (ведь история о тотале сохранится и потенциальный покупатель сможет легко ее найти, если только вы явно не захотите незаконными методами ее скрыть).

4. Стоимость восстановления может в процессе вырасти так, что станет сопоставима с покупкой аналогичной не битой или не затоталенной машины (особенно если вы не рукастый автомеханик-оценщик-владелец СТО со знакомыми на разборках, сервисах дилеров и т.п.).

5. Ну про безопасность я уж писать не буду.

Если вы не владелец автомастерской, то вам будет дорого такой автомобиль восстанавливать. Без опыта ремонта вам сложно будет выбрать автомобиль, который выгодно чинить – надо представлять стоимость запчастей и сложность работ.

По документам надо чтобы автомобиль не был списан в утиль, тогда он остаётся автомобилем.

Но если вам нужны советы со стороны – это явный признак, что не стоит в это лезть ))

Страховое возмещение при полной гибели автомобиля (Тотал)

Полная гибель транспортного средства – это один из страховых случаев при автостраховании.

Он позволяет страховой фирме выплачивать потерпевшей стороне (ОСАГО) или страхователю (КАСКО) суммы меньшие, чем положено.

При гибели авто сумма ремонта может превышать его стоимость во много раз, что превысит максимальную сумму страхования.

Конечно, страховщики не могут на это пойти. Но при этом, используя лазейку с признанием тотала (полной гибели), они заведомо занижают и те выплаты, которые положены по закону и условиям договора.

Что такое полная гибель автомобиля (тотал)

Полная гибель автомобиля – это повреждения, ремонт которых превышает заранее обозначенный в страховой фирме процент.

Обычно он составляет 70%, но может различаться у разных страховщиков. Это вовсе не значит, что машина не подлежит ремонту совсем.

Одно дело, что выгодно в данном случае водителю, а другое – страховщику.

При оценке повреждений страховая фирма может признать повреждения тотальными и снизить величину выплат. Сразу соглашаться не следует.

От этих параметров зависит уровень выплат. Если страховщик учитывает процент износа, то к моменту окончания договора сумма выплаты может уменьшиться на серьезную цифру. Некоторые фирмы не учитывают износ, но их полисы стоят дороже. Если автомобиль уже ремонтировали до тотала во время действия страхового договора, то сумма выплат также снижается на стоимость ремонтных работ.

Если вы не были виновником аварии и повреждения не слишком большие, возможно, выплаты по ОСАГО от виновника ДТП покроют стоимость ремонта. А если обратитесь для выплат по КАСКО, то покрытия может и не произойти.

Полная гибель автомобиля по КАСКО

При признании тотала по КАСКО каждая фирма определяет свой предел в процентах.

Если ремонт требует больших затрат, чем определенный процент от его рыночной стоимости, то признается факт гибели ТС. Процент этот в пределах 65-75.

Страховщик может и не обозначать эти проценты в договоре, а определять ущерб «на глаз».

Тогда при более-менее серьезных повреждениях и признается тотал. Это выгодно страховым фирмам, ведь при тотале они могут снизить выплаты на величину износа (обычно 1% в месяц), даже если во всех других случаях коэффициент износа не учитывается.

Когда страховщик признал гибель автомобиля полной, появляется 2 варианта:

Стоит оставить автомобиль себе, если его еще можно восстановить или выгодно продать. Если же износ еще небольшой, например, 2 месяца, то выбирайте первый вариант. Тогда от величины страховки КАСКО будет отнято всего 2% стоимости.

Выплаты при полной гибели по ОСАГО

Выплаты при полной гибели авто при ОСАГО отличаются от выплат по КАСКО.

Эти отличия закреплены в Постановлении правительства № 263 от 7.05.03 об утверждении правил страхования гражданской ответственности автомобилистов.

В нем прописано, что величина выплат по ОСАГО определяется фактической стоимостью автомобиля на момент гибели. В том числе, если стоимость ремонта превышает стоимость машины до аварии.

Иначе говоря, выплаты ОСАГО не зависят от величины износа и других факторов, которые есть в КАСКО. Максимальная сумма выплат установлена в 400 тыс. рублей.

Страховые фирмы могут назначить дополнительные вычеты, ссылаясь на противозаконное обогащение (когда стоимость выплат превышает стоимость ТС). Но в данном случае обогащение утверждено законодательно и самим условием страхового договора.

При несогласии с признанием тотала автовладелец может:

Во многих случаях признание полной гибели автомобиля невыгодно для страхователя. Если это так, принимайте все законные меры для доказательства обратного.

Злоупотребления страховых фирм при тотале, почему им это выгодно

Страховой фирме выгоднее признать полную гибель транспортного средства, чем оплачивать его ремонт.

Ремонт – дело дорогое и экономически невыгодное. А если еще нет третьего лица, с которого можно взыскать средства за ремонт?

Дли страховщика тотал – способ минимизировать свои денежные потери.

И злоупотребления на этой почве частое явление:

В практике были случаи, когда остатки автомобиля якобы выставлялись на аукцион, где подставные участники искусственно завышали ставки для поднятия цены. А назначенную цену аукциона затем вычитали из общей суммы страховки.

Определение тотала должно быть в согласии с мнением владельца. Если владелец не согласен, то может подать иск в суд. Практика подобных судебных разбирательств показывает, что суд чаще на стороне страхователя.

При наступлении страхового случая следует внимательно изучить условия страхового договора и все вычеты, которые могут быть при выплате страховки.

Страховые агенты действует в интересах своей компании, занижая стоимость ремонта, когда повреждения небольшие, и повышая в случаях полной гибели. Помните, что при любом несогласии с действиями страховой фирмы вы вправе защищать свои права при помощи независимых экспертов и суда.

Тотальная гибель автомобиля: как получить выгоду

Тотальная гибель авто еще не приговор. В тексте рассказываем, как страховые компании возмещают ущерб по каско и ОСАГО.

Страшный сон автолюбителя – это ДТП , в котором машина разбивается «вдребезги». Рассказываем, что делать при тотальной гибели автомобиля и как получить страховую выплату.

Тотальная гибель автомобиля

Анатолий торопился на день рождения жены: он превысил скорость и не справился с управлением. «Мерседес» вынесло на встречную полосу прямиком в «Мазду». Обе машины получили серьезные повреждения.

Потерпевшие водители оценили ситуацию и, вместо оформления европротокола и привлечения аварийного комиссара, вызвали сотрудников ГИБДД, которые зафиксировали обстоятельства ДТП ( п. 2.6.1 ПДД РФ ).

После приезда сотрудников автолюбители отправились в ближайшее отделение ГИБДД за подтверждающими документами. Разбирательство заняло около семи часов. Машины пришлось транспортировать на эвакуаторах на штрафстоянку.

Теперь владельцам «Мазды» и «Мерседеса» осталось обратиться к страховщикам в течение пяти дней после ДТП и предоставить следующий пакет документов:

- паспорт;

- страховой договор;

- протокол от ГИБДД;

- водительское удостоверение;

- постановление по делу о нарушении;

- свидетельство о регистрации транспортного средства.

Как обращаться в страховую после ДТП и возместить ущерб

«Мерседес» и «Мазда» застрахованы по каско и ОСАГО, поэтому выплаты автолюбителям произведут по разным алгоритмам. Если машины не подлежат восстановлению или получили конструктивные повреждения, их признают «тоталами» ( п. 42 Постановления Пленума ВС РФ №58 и ГОСТ Р 59857-2021 ).

Это решение принимают страховщики или независимые эксперты при необходимости и спорной ситуации. Размер страховой выплаты определяется с учетом стоимости годных остатков машины, то есть тех деталей и комплектующих, которые можно продать.

Вырученными средствами и страховой выплатой автолюбитель может частично погасить кредит на покупку новой машины.

Вам не придется затягивать с покупкой машины, если вы возьмете автокредит в Совкомбанке. С помощью него можно купить как новое, так и подержанное авто. Выберите подходящую программу и рассчитайте ежемесячный платеж прямо сейчас!

Страховая выплата

Размер суммы ущерба разнится в зависимости от вида страхования. Например, по каско водитель может получить более половины стоимости автомобиля, признанного тотальным.

В случае с ОСАГО ситуация обстоит иначе. Поскольку полис обязательного автострахования предусматривает небольшие выплаты, то зачастую страховщики рассчитываются с владельцами «тоталов» по минимуму.

ОСАГО

Машину с полисом обязательного страхования автогражданской ответственности ( № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» ) признают тотальной только в одном случае: если цена ремонта или восстановления превысит рыночную стоимость транспортного средства на момент страхования.

Тогда владельцу «тотала» выплатят возмещение ( п. 16.1 ст. 12 ФЗ-40 ), но не более 400 тысяч рублей – это максимальная сумма, установленная законом ( п. «б» ст. 7 ФЗ-40 ). Если ущерб окажется выше лимита, то пострадавший водитель может попробовать возместить разницу за счет виновника ДТП в судебном порядке.

Предположим, на момент ДТП, о котором мы говорили выше, стоимость «Мазды» составляла 950 тысяч рублей. Страховая выплатила по ОСАГО – 400 тысяч рублей.

Водитель японского авто решил взыскать с виновника ДТП (владельца «Мерседеса») компенсацию ущерба в размере 450 тысяч, где 300 тысяч – это стоимость годных деталей, а 150 – разница между страховой выплатой и рыночной ценой «Мазды» .

Но суд присудил пострадавшей стороне только 150 тысяч рублей, обосновав решение тем, что владелец японской машины пытается нажиться на компенсации стоимости годных деталей, цена которых на рынке может оказаться меньше 300 тысяч.

Можно ли застраховать машину по ОСАГО без владельца

Страховщики способны отойти от норм законодательства и занизить реальную стоимость автомобиля или приписать к годным остаткам то, что вышло из строя, чтобы водитель получил меньше положенного.

Как рассчитывается сумма возмещения:

С (выплата по ОСАГО) = Ср (рыночная цена авто на дату ДТП) – Сго (стоимость годных деталей и комплектующих).

Но вы всегда можете перепроверить расчеты страховой компании по алгоритму, прописанному в п. 42 ППВС №58 . Для этого достаточно вычесть из цены авто стоимость исправных агрегатов и деталей (она рассчитывается по методике из гл. 5 Положение Банка России № 755-П ).

Полный список деталей, узлов, агрегатов и комплектующих, которые признаются или не признаются годными, представлен в приложении 6 к Положению Банка России от 4 марта 2021 года № 755-П .

Учтите, что на руки вы все равно получите не более 400 тысяч рублей. Дополнительно водителю и пассажирам, пострадавшим в происшествии, положена компенсация расходов на лечение и реабилитацию от Российского союза автостраховщиков (РСА).

Действие полиса ОСАГО прекращается сразу после признания автомобиля тотальным ( гл. 1, п.1.13 Положении Банка России № 431-П ). При этом страховщик возвращает водителю остаток страховой премии за вычетом 23% (траты РСА и компании, у которой куплен полис).

Каско

Оформление каско – это добровольное решение автолюбителя. Чаще такие полисы покупают вместе с новыми и дорогими машинами. Для владельцев авто с пробегом услуга оказывается неоправданно дорогой: более 100 тысяч рублей.

Как дешевле купить каско

Но по каско после ДТП владелец получит больше, чем по ОСАГО. Тотальной машину признают, когда нет возможности ее отремонтировать или если стоимость ремонтных работ превышает 60%-75% страховой премии.

Размер выплаты при конструктивной гибели автомобиля по каско прописан в договоре с компанией и составляет около 65%-80% от стоимости на рынке и суммы возмещения по страховке.

На деле из суммы вычтут 12%-20% износа в год и франшизу (10-30 тысяч рублей), если она предусмотрена. Автомобиль при этом перейдет в руки страховщика.

Автолюбитель, который хочет быстрее получить материальное возмещение при тотальной гибели, может передать права на остатки авто страховой компании. Такой «маневр» называется абандоном ( п. 5 ст. 10 закона «Об организации страхового дела в РФ» ).

Эксперты советуют использовать его только в двух случаях: когда машина не подлежит восстановлению и времени на ее продажу нет. Но тогда владелец лишается возможности продать уцелевшие запчасти и получает минимальную выплату по каско.

Условия абандона обычно прописаны в страховом договоре, но в некоторых случаях обсуждаются отдельно после ДТП. Страховщик получает права на автомобиль с момента выплаты возмещения. После этого компания может выставить машину на аукцион битых и тотальных автомобилей.

Как оспорить признание авто тотальным

Нередко страховые компании манипулируют понятиями и хитрят с оценкой машин, пострадавших в ДТП. Если стоимость ремонта больше страховки, то организации необоснованно признают авто тотальными и расторгают договор, не предупреждая владельца.

Такое решение можно оспорить при условии, что машина на ходу или подлежит полному восстановлению. Оценку транспортного средства должны проводить независимые эксперты за счет владельца.

Результат экспертизы в пользу автолюбителя – повод пойти в суд. Но для начала надо подать претензию страховщику с просьбой провести ремонт. При отказе можно обратиться к финансовому уполномоченному : он проводит досудебное урегулирование спора со страховой компанией.

Если же уполномоченный встанет на сторону страховщика, автомобилист получит право подать иск в районный суд и при необходимости в Верховный Суд РФ . Однако затраты на спор со страховой владельцу тотальной машины никто не возместит.

Поэтому многие автовладельцы соглашаются с решением страховых компаний и забирают деньги, рассчитывая потратить их на приобретение нового автомобиля в кредит.

Для тех автолюбителей, кто хочет испытать что-то новое на наших дорогах, Совкомбанк запустил программу: автомобили Chery и Exeed в беспроцентную рассрочку на срок до 2,5 лет и с нулевым первоначальным взносом. Льготные условия доступны всем владельцам карты «Халва».

Прежде чем принимать какое-то решение после серьезного ДТП, следует оценить все недостатки и преимущества вариантов, предложенных страховой компанией. Ремонт или деньги – это сложный выбор, который нужно делать с «холодной» головой.

Как «тотал» после ДТП возвращается на вторичку

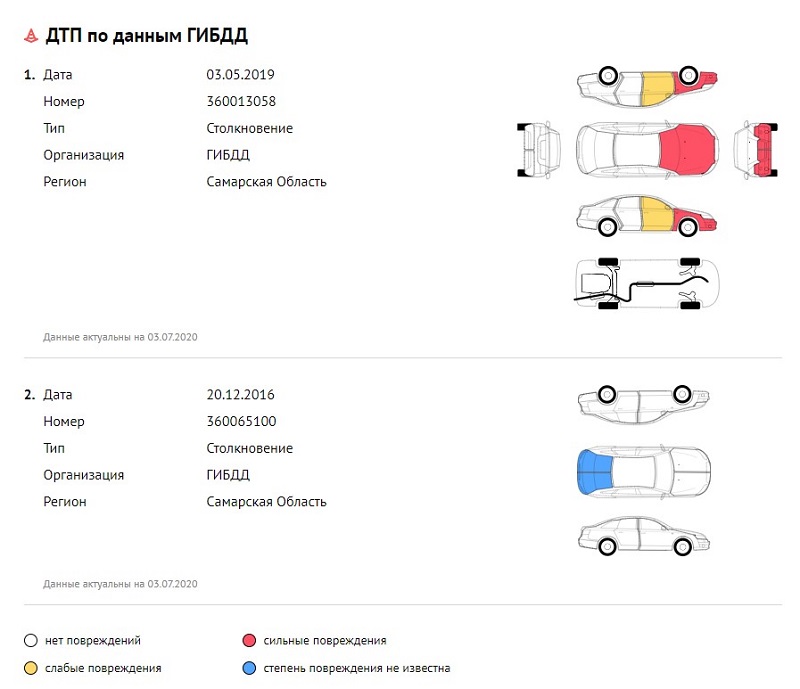

На российской вторичке до сих пор распространены случаи, когда после тотального ДТП автомобиль восстанавливается и выставляется на продажу. Так, эксперты сервиса Дром.ру проследили судьбу разбитого в ДТП Hyundai Creta, который чудесным образом обрел новую жизнь спустя несколько месяцев в Ростове-на-Дону.

Выяснилось, что после ДТП автомобиль передали страховой компании, но потом следы машины затерялись. Вероятно, мошенничество произошло благодаря лазейке в законодательстве. Многие авто после тотальных ДТП не утилизируются, поскольку признаются «годными остатками» и поступают на аукционы скупки запчастей. В отличие от утилизированных автомобилей, которые снимаются с учета и получают соответствующую запись в ГИБДД, «годные» продаются без регистрационных действий и в дальнейшем никак не отслеживаются.

Издание «АиФ» приводит слова автомобильного эксперта Дмитрия Кротова, который рассказал, что юридически собственники могут меняться несколько раз, но регистрация автомобиля в ГИБДД нет. В ПТС значится первый владелец-страхователь. В разбитом состоянии машина с учета не снимается, восстанавливается, а затем по доверенности продается новым хозяевам. Покупатель ничего не подозревает о ее прошлом и ставит на учет в ГИБДД на себя.

Как узнать, что автомобиль продается после «тотала»

То, что машина продается после «тотала», можно понять по трем признакам:

- Авто сбывают по доверенности.

- В отчете проверки авто есть данные о серьезных ДТП.

- В отчете проверки авто указаны огромные суммы ремонта.

Нужно опасаться покупать автомобиль по доверенности. Кроме того, хороший способ определить «тотал» и не купить автохлам после восстановления — проверить историю автомобиля. Смотреть нужно на утилизацию, а также на повреждения в ДТП и расчет ремонтных работ. Если видно, что автомобиль получил серьезные повреждения, но не был утилизирован, есть основания задуматься, не был ли он продан на запчасти, но затем восстановлен мошенниками.

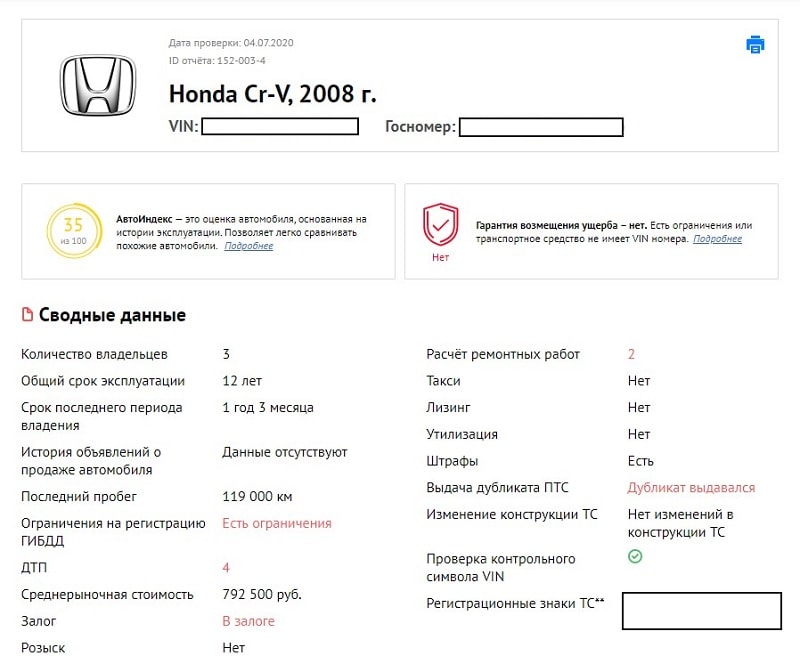

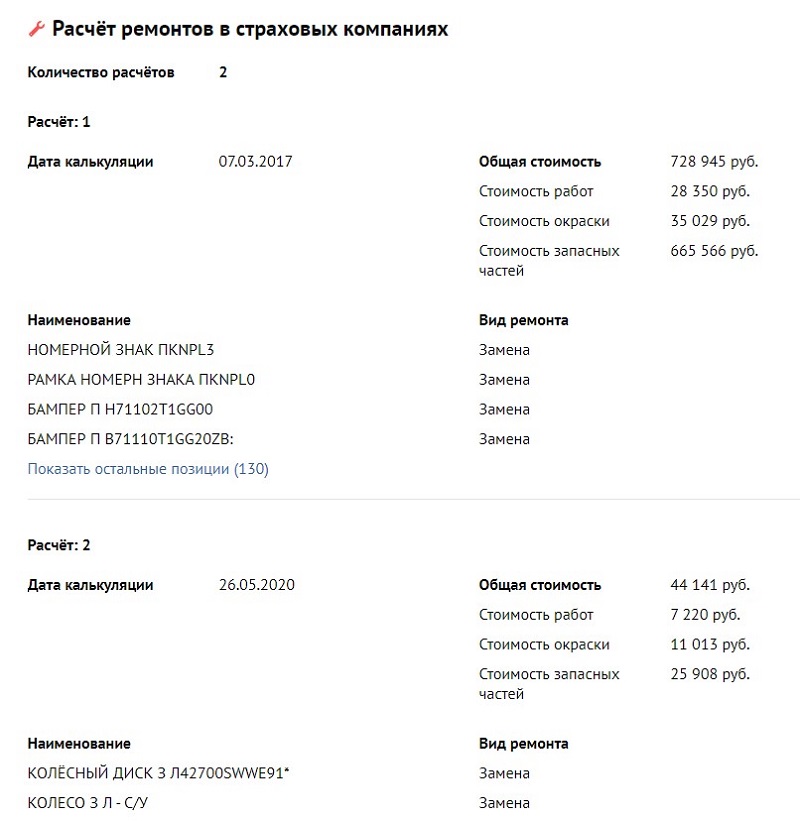

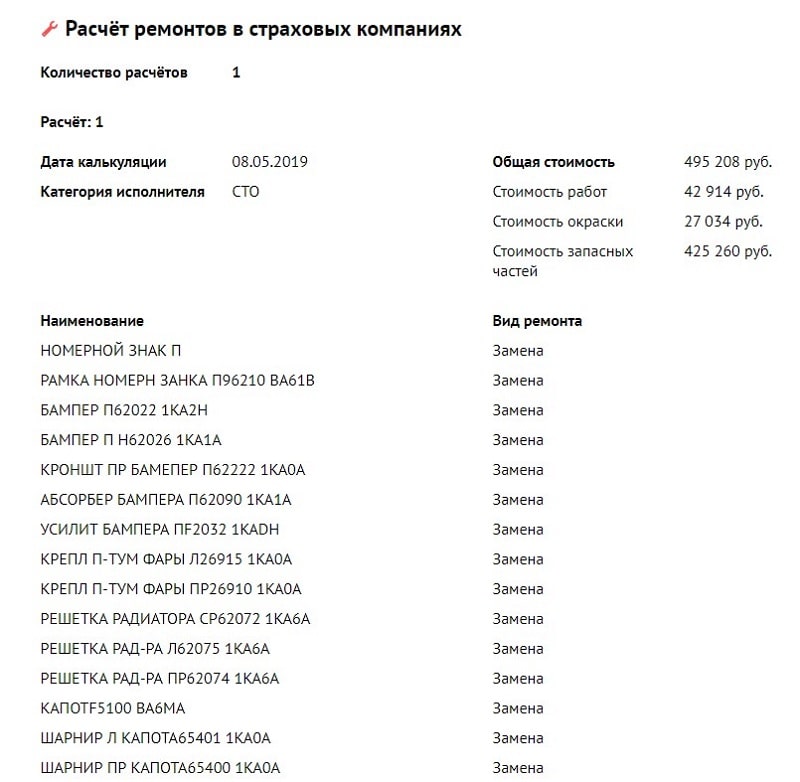

Также стоит быть осмотрительным, если в отчете с историей имеются данные о ремонте на сотни тысяч и даже миллионы рублей. Такой ремонт мог понадобиться автомобилю после очень серьезных повреждений. Например, этот СR-V продается якобы после бережной эксплуатации.

Проверка через avtocod.ru показывает четыре ДТП и два расчета ремонтных работ.

На восстановление в общей сложности ушло более 730 тыс. рублей.

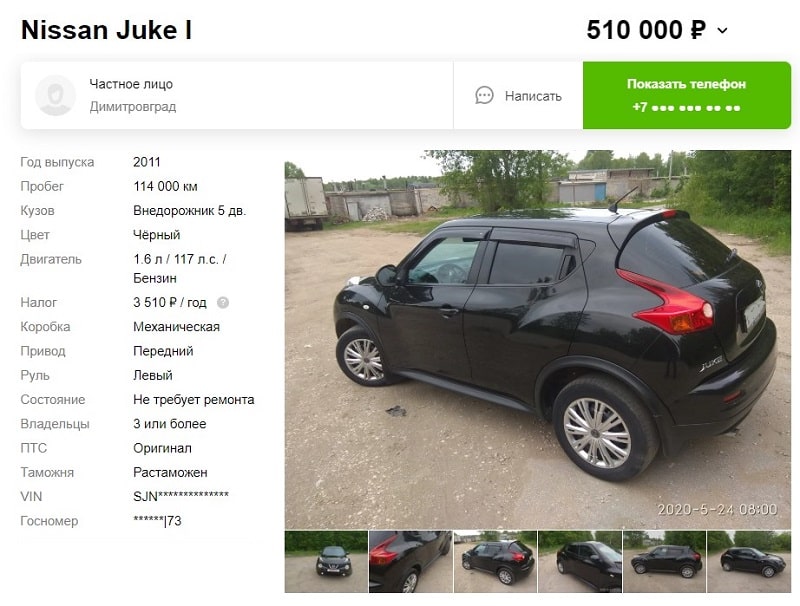

А этот «Ниссан Жук» продается после двух ДТП.

Машина, судя по схемам, бита почти вкруг.

Расчет производился по второй аварии. Машину отремонтировали почти на 500 тыс. рублей.

Такие авто нужно очень тщательно проверять при осмотре на предмет сохранения геометрии кузова и других серьезных технических проблем.

Автор: Надежда Анучина

Материал подготовлен совместно с группой «Союз профессионалов авторынка». Если ты зарабатываешь на автомобилях с пробегом, вступай в сообщество, узнавай новое, делись опытом, прокачивай скиллы, знакомься с коллегами.

Сталкивались ли вы с восстановленными после аварии автомобилями при покупке машины? Поделитесь своей историей в комментариях.