Сколько стоит полис ОСАГО для новичка: стоимость полиса ОСАГО начинающему водителю

Если вы только получили права и купили свою первую машину, нужно в десятидневный срок приобрести страховку ОСАГО. Без нее нельзя управлять автомобилем, в противном случае вас оштрафуют на 800 рублей по статье 12.37 КоАП.

В этом материале расскажу, сколько стоит полис ОСАГО для новичка в 2022 году и где можно выгодно купить страховку.

ЧТО НАЗЫВАЮТ ПОЛИСОМ ОСАГО И ЗАЧЕМ ОН НУЖЕН

ОСАГО расшифровывается как обязательное страхование автогражданской ответственности. В водительской среде этот полис называют просто – «автогражданка». Без него запрещен выезд на дороги общего пользования. Полис обязательно должен находиться при вас и предъявляться по просьбе инспектора ГИБДД на дороге.

Новички неуверенны за рулем, плохо паркуются и потому часто попадают в ДТП. Если вас признают виновным в аварии, полис ОСАГО избавит от необходимости выплачивать ущерб потерпевшему – за вас это сделает страховая компания, но свое авто придется ремонтировать за собственные средства.

Размер максимальной выплаты, которую можно получить по автогражданке на ремонт авто, составляет 400 тыс. рублей. Обычно этой суммы хватает, чтобы покрыть ущерб потерпевшего, а если нет, ремонт придется доплачивать из собственных средств.

КАКОВЫ ПОСЛЕДСТВИЯ ДЛЯ НАЧИНАЮЩЕГО ВОДИТЕЛЯ ЗА ОТСУТСТВИЕ ОСАГО

Если попадете в аварию без страховки ОСАГО, материальные потери будут огромными. Потерпевший вызовет сотрудников ГАИ на место происшествия, оформит ДТП и подаст в суд иск на возмещение ущерба. Вы заплатите за ремонт машины потерпевшего, ремонт собственного авто и судебные издержки.

Если в аварии по вашей вине пострадают пешеходы, то придется выплатить им компенсацию. При наличии ОСАГО это сделает страховая компания.

Кроме того, придется постоянно платить штрафы за отсутствие страховки. Взыскание могут назначить столько раз за сутки, сколько будете остановлены сотрудниками ГАИ. За день можно насобирать штрафы на круглую сумму.

Таким образом, покупка полиса обойдется намного дешевле, чем последствия за его отсутствие.

СКОЛЬКО СТОИТ ОСАГО ДЛЯ НАЧИНАЮЩЕГО ВОДИТЕЛЯ

Для расчета цены ОСАГО страховщики используют тарифы, установленные Центробанком.

Есть минимальный и максимальный базовые тарифы, и страховщики не вправе выходить за пределы тарифного коридора. Кроме того, Центробанк устанавливает размер иных коэффициентов, участвующих в расчете стоимости полиса.

Цена ОСАГО состоит из:

• Базового тарифа (ТБ), зависящего от категории авто. Для категории В минимальный тариф равен 2 224 рубля, а максимальный – 5 980 рублей.

• Тарифа КТ, зависящего от региона регистрации авто. Может быть установлен коэффициент от 0,68 до 1,99. Так, для Москвы применяется тариф 1,8, для Питера – 1,64, а для Байконура – 0,76.

• Коэффициента КБМ (бонуса-малуса). Чем аккуратнее водитель за рулем, тем дешевле будет ОСАГО. Если не было аварий по вине водителя за прошлый период страхования, данный коэффициент будет уменьшаться на 5%, а, если были, увеличиваться. Полис ОСАГО начинающему водителю будут считать по ставке для класса 3 – 1. Опытному водителю, который за все время управления автомобилем не допустил ни одной аварии, полис будут считать по ставке – 0,46. Это максимально низкий тариф.

• Тарифа КВС, зависящего от возраста и опыта вождения. Стоимость ОСАГО для начинающего водителя в возрасте до 21 года будет рассчитываться по максимальному коэффициенту – 2,27. С каждым годом этот тариф будет снижаться, а полис ОСАГО – дешеветь.

• Тарифа КО, зависящего от числа лиц, допущенных к вождению авто. ОСАГО с ограниченным числом водителей будет рассчитываться по коэффициенту 1, а страховка без ограничений – по коэффициенту 2,32.

• Тарифа КМ, зависящего от мощности авто. Ставки будут такими:

✔ 50 л. с. – 0,6;

✔ 50-70 л. с. – 1;

✔ 70-100 л. с. – 1,1;

✔ 100-120 л. с. – 1,2;

✔ 120-150 л. с. – 1,4;

✔ свыше 150 л. с. – 1,6.

• Тарифа КС – периода использования машины в течение года. Если страховка нужна на сезон (3 месяца), коэффициент будет 0,5. Если машина используется круглогодично, ставка будет 1.

Могут применяться и иные тарифы, например, учитывающие пробег авто.

Цена полиса ОСАГО у разных компаний будет отличаться, так как страховщики используют разные базовые тарифы в пределах тарифного коридора.

КАК ПОСЧИТАТЬ, СКОЛЬКО СТОИТ ОСАГО ДЛЯ НОВИЧКА

Стоимость ОСАГО для новичка максимальная. По мере увеличения вашего водительского стажа страховка будет дешеветь.

Как я уже сказал, каждый страховщик рассчитывает ОСАГО по своему базовому тарифу, поэтому самостоятельно вы сможете посчитать только примерную цену полиса.

Чтобы узнать, сколько будет стоить ОСАГО для начинающего водителя, нужно воспользоваться формулой: T = Tb × KT × КБМ × КВС × КО × КМ × КС.

Все тарифы обозначены в Указании ЦБ №6007-У. Нужно найти свои коэффициенты, вставить в формулу и произвести расчет.

Например, вы водитель-новичок, живете в Москве и вам нужен ограниченный полис на 1 год для машины мощностью 70-100 л. с. Возьмем для расчета средний базовый тариф, применяемый страховщиками для расчета, – 4 937 рублей. Расчет будет таким:

Т = 4937 × 1,8 × 1 × 2,27 × 1 × 1,1 × 1 = 22189,84 рубля.

Столько и будет стоить ваш полис.

КАК КУПИТЬ ОСАГО НОВИЧКУ ВЫГОДНО

Чтобы купить страховку по самой низкой цене, вам придется:

• Обойти офисы нескольких страховых компаний и попросить рассчитать для вас страховку. Затем выбрать самый выгодный вариант.

• Обойти сайты страховщиков и рассчитать цену ОСАГО в онлайн-калькуляторах. В каждый калькулятор нужно будет вводить свои данные. Это очень долго и неудобно.

Самый простой способ – воспользоваться онлайн-сервисом «Автокод ОСАГО». Он показывает предложения от ведущих страховых компаний – вы сможете выбрать самый дешевый полис и тут же его купить, сэкономив на разнице до 3 500 рублей. Никаких комиссий за оформление автогражданки сервис не берет.

Для покупки страховки потребуется ввести госномер авто, а, если его еще нет, – данные ТС. После оплаты ОСАГО придет на ваш е-мейл. Вы можете распечатать полис или сохранить и предъявлять сотрудникам ГИБДД прямо с экрана телефона.

Внесенные сведения сохранятся в системе, и по истечении срока действия полиса (1 год) вы сможете оформить новую страховку без ввода данных.

СКОЛЬКО БУДЕТ ДЕЙСТВОВАТЬ ПРИОБРЕТЕННЫЙ ОСАГО

Договор страхования заключается на 1 год. Полис начнет действовать на следующий день после оформления, если вы купили его в офисе страховщика либо через три дня, если вы покупали его онлайн.

Когда срок действия ОСАГО подойдет к концу, нужно будет его продлить. Это можно сделать в той страховой компании, где приобретали полис, либо в другой – на ваше усмотрение.

Ездить с просроченной страховкой запрещено – последуют санкции по статье 12.37 КоАП в размере 800 рублей.

Итак, подвожу итог. Цена ОСАГО для начинающих водителей высока, но год от года она будет снижаться. Езда без страховки может обернуться более серьезными материальными потерями – штрафами и возмещением ущерба потерпевшим, если попадете в ДТП.

Подписывайтесь на мой канал и следите за обновлениями. Если у вас есть идеи для новых материалов, предлагайте в комментариях.

Что такое КБМ в ОСАГО?

Для расчета стоимости ОСАГО страховые компании применяют различные коэффициенты. Они могут как снизить цену полиса, так и увеличить индивидуальный тариф. Рассмотрим, что такое КБМ в страховке ОСАГО, как он влияет на процесс вычисления и можно ли улучшить показатель самостоятельно.

КБМ в ОСАГО – что это такое?

Аббревиатура КБМ расшифровывается как коэффициент бонус-малус. Показатель отражает стаж безаварийного вождения водителей, которые прописаны страховщиком в полисе. Для расчета используются данные страховых компаний, фиксирующих факты ДТП и размер выплат по ним. Формально он отображает вероятность аварийной ситуации, которую может спровоцировать водитель в будущем при отсутствии должного опыта. Важно:

- Чем ниже показатель, тем лучше. Изучая, что значит коэффициент КБМ в полисе ОСАГО, стоит отметить его влияние на цену страховых услуг. Низкое значение сокращает базовый тариф, а высокое, наоборот, повышает стоимость;

- КБМ понижается в зависимости от стажа. Однако здесь важная оговорка – учитывается именно безаварийный стаж. Если водитель регулярно попадает в ДТП и является виновником, то показатель будет расти;

- На значение влияют данные страховых фирм. Длительный стаж в водительских правах не всегда учитывается страховщиками. Они опираются на информацию в полисах, заключенных в прошлом. Если ранее водитель не был включен в страховку, то КБМ будет выше: даже несмотря на то, что права выданы много лет назад.

Значение, рассчитанное для конкретного полиса, указывается в документе в отдельном поле. Обычно данные находятся в одной строке с перечнем водителей и отображаются для каждого лица, имеющего доступ к управлению транспортным средством.

На что влияет коэффициент бонус-малус?

КБМ отражается на размере страховой премии, которая выплачивается страховщику. В случае безаварийного стажа на протяжении 10 и более лет можно получить скидку от тарифа до 54 процентов от стоимости. Для понимания влияния коэффициента бонус-малус на цену в 2023 году стоит обратиться к таблице КБМ.

Скидка или удорожание (от базового тарифа) в процентах

Используется базовый тариф

Как рассчитывается коэффициент бонус-малус?

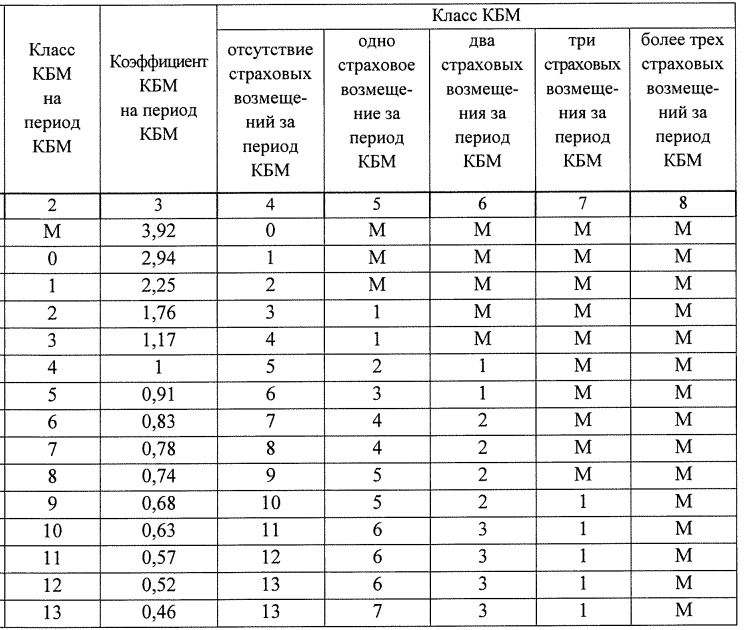

Для расчета используется класс водителя. Это переменная, которая обозначается в полисе значениями от М до 13 и зависит от количества страховых случаев, произошедших в течение срока действия прошлых страховых полисов. Максимальным показателем для обозначения водителей высокого уровня выступает число 13 (КБМ в этом случае равен 0,46), а М – это самый низкий класс, его получают самые неаккуратные на дороге автовладельцы (КБМ у них 3,92). Новички, оформляющие полис впервые, получают класс 3, а КБМ у этой категории водителей – 1,17. Если за год такой автомобилист не станет виновником ни одного ДТП, его класс при оформлении следующего полиса повысится до 4.

Таким образом, если водитель не создает аварий в течение предыдущего периода, каждый год его класс будет увеличиваться, а КБМ — уменьшаться.

Система сбора данных о КБМ едина и полностью автоматизирована. Поставщики страховых услуг получают информацию из базы АИС ОСАГО. Коэффициенты КБМ обновляются ежегодно 1 апреля (по итогам прошедшего периода с 1 апреля по 31 марта).

Как рассчитать КБМ для ОСАГО самостоятельно?

Рассчитать коэффициент бонус-малус можно по таблице. Зная свой действующий коэффициент и количество ДТП за отчетный период, автовладелец может определить показатель на будущий год.

Купить ОСАГО для начинающего водителя – ОСАГО для новичков

ОСАГО для новичка или начинающего водителя ничем не отличается от автостраховки для водителя со стажем, кроме, конечно же , стоимости.

Для страхования по ОСАГО начинающим будет считаться водитель, у которого стаж вождения до 3 (трех) лет или возраст до 22 лет.

ОСАГО для новичка

Можно ли купить полис ОСАГО новичку

Страхование ОСАГО регулируется государством, а поэтому отказать в выдачи полиса ОСАГО водителю без стажа страховщики не имеют права.

Оформить полис обязательного страхования начинающий водитель может в любой страховой компании.

Единственное, что новичку надо знать – от чего страхует ОСАГО. Об этом можно прочитать здесь .

Сколько стоит страховка ОСАГО для начинающих. Как рассчитать страховку для водителя без опыта

Стоимость ОСАГО зависит от базовой ставки, установленной каждой страховой компанией, умноженной на ряд коэффициентов, в том числе на коэффициент возраст-стаж. Так если водитель без опыта вождения или с небольшим стажем (от 0 до 3-х лет), то этот коэффициент будет 1.87-1.63. А вот уже с третьего года коэффициент снижается до 1.04 и ниже (в зависимости от возраста).

Надо отметить, что страховка будет стоить дорого не только новичку, но и молодому водителю. Так коэффициент по возрасту значительно снижается только после 22 лет.

Регион регистрации собственника:

Расчет страховки ОСАГО происходит по сложной формуле, а поэтому лучше начинающему водителю для расчета воспользоваться калькулятором ОСАГО. В калькуляторе учтены все коэффициенты и в нем легко рассчитать сколько стоит ОСАГО для новичка.

Хотелось бы отметить, что в нашей компании, при заказе через сайт, новички могут получить дополнительные скидки на ОСАГО или техосмотр или, для электронного полиса, бесплатный техосмотр. А если Вам потребуется доставка, то на ОСАГО от 7000 руб. (а для новичков полис, к сожалению, будет стоить точно дороже) доставка по Москве – бесплатна.

КБМ начинающего водителя (или КБМ для новичка)

КБМ – это еще один коэффициент, на который умножается базовый тариф и который влияет на стоимость ОСАГО. Называется он – «бонус-малус» или в обычной жизни – коэффициент безаварийности.

Для новичка, т.е. для водителя без стажа, КБМ будет равен 1. И при безаварийном вождении он будет уменьшаться каждый год (пересчет происходит 1 апреля) на 5%.

Что еще надо знать новичку для страхования по ОСАГО

Часто начинающий водитель даже не знает о том, что для оформления страховки ОСАГО требуется диагностическая карта техосмотра, если автомобилю больше трех лет.

Для этого необходимо пройти технический осмотр. Много компаний, в том числе и наша, помогают начинающим водителям пройти техосмотр и оформить диагностическую карту без особых затрат по времени.

Коэффициенты ОСАГО

Каждый водитель, выезжающий на дорогу, по закону должен застраховать свою гражданскую ответственность в рамках ОСАГО. Стоимость полиса складывается из базового тарифа и коэффициентов, в итоге для каждого водителя и авто цена будет разной.

Рассмотрим систему коэффициентов ОСАГО в 2023 году. А также почему стоимость страховки может быть выше, и ниже. И как на нее влияет регион регистрации собственника, вписываемые в полис водители и их репутация, мощность двигателя авто и другие факторы.

- Как работает полис ОСАГО

- От чего зависит стоимость страховки

- Таблица базовых ставок

- Расшифровка коэффициентов ОСАГО в 2023 году

- Регион регистрации собственника

- Коэффициент бонус-малус

- Коэффициент за мощность двигателя

- Неограниченный список водителей

- Коэффициенты возраста и стажа водителя

- Срок оформления ОСАГО

- Как рассчитать стоимость ОСАГО с коэффициентами

Как работает полис ОСАГО

ОСАГО — это страхование гражданской ответственности водителя, который садится за руль автомобиля. К собственнику и самому авто оно не имеет никакого отношения. Если водитель совершит ДТП, станет его виновником, страховая компания выплатит пострадавшим компенсацию до 400 000 рублей за ущерб имуществу и до 500 000 за причинение вреда здоровью.

То есть полис финансово защищает и потенциальных пострадавших, и самого водителя от возмещения затрат им. При наступлении страхового случая страховщик выплатит за него компенсацию. При этом ущерб, причиненный самому водителю и авто, не покрывается.

Если нужно максимально защитить машину и собственные риски, дополняйте обязательное ОСАГО полисом каско. Это защита от угона, ущерба при ДТП, порчи и гибели авто по разным причинам и прочее.

КоАП России, а именно Статья 12.37 предусматривает наказание за езду без ОСАГО в размере 800 рублей. Штраф выписывают каждый раз при фиксации сотрудником ГИБДД нарушения, хоть несколько раз в день.

От чего зависит стоимость страховки

Стоимость полиса ОСАГО регулируется на законодательном уровне, поэтому страховые компании не могут на свое усмотрение назначать цену. Тарифы утверждает Банк России, и все СК их строго соблюдают. Но при этом стоимость ОСАГО может немного отличаться в разных компаниях из-за диапазона в базовых тарифах.

- Установленный страховой компаний базовый тариф ОСАГО для конкретного водителя. Банк России указывает диапазон базовой ставки для каждого вида транспортного средства, страховщики назначают точную сумму на свое усмотрение.

- Коэффициенты. К базовой ставке ОСАГО путем умножения применяются различные коэффициенты из Указа Банка России. В большей степени именно они влияют на стоимость полиса. О них подробно и расскажем ниже.

Любой водитель индивидуален, для каждого страхования компания устанавливает свою базовую ставку ОСАГО, на которую начисляют коэффициенты. Единой цены для всех нет. Один водитель может заплатить условные 10 000 рублей за год, а другой с тем же возрастом и стажем вождения — 15 000 рублей за машину той же марки.

Таблица базовых ставок

Для начала рассмотрим, как страховые компании назначают базовую ставку, к которой после применяют коэффициенты ОСАГО. Банк России установил диапазоны значений, в рамках которых СК определяют отправную сумму для расчета цены страховки.

Они зависят от вида транспортного средства. В случае с ТС физических лиц применяются такие базовые ставки:

| Вид ТС | Диапазон базового тарифа, в рублях |

| Мотоциклы, мопеды, квадроциклы | 438–2013 |

| Категории «В» и «ВЕ» | 2224–5980 |

| Категории «В» и «ВЕ», используемые как такси | 2014–12 505 |

| Категории «С» и «СЕ» | 1572–7884 с разрешенной массой до 16 тонн 2367–11871 с разрешенной массой более 16 тонн |

| Категории «D» и «DE» | 1494–5415 с числом пассажирских мест до 16 включительно 1867–6767 с числом мест для более 16 человек |

| Тракторы, самоходные машины | 610–2538 |

То есть для легковых машин установлен диапазон базовой ставки 2224–5980 рублей. Выбранная вами страховая компания на основе анализа устанавливает конкретное значение, который далее согласно формуле расчета умножают на коэффициенты Банка России.

- наказание за управление автомобилем в нетрезвом виде;

- виновность в ДТП, после которого водитель покинул место происшествия;

- зафиксированы случаи отказа от медосвидетельствования;

- получение штрафов в течение последнего года за проезд на красный сигнал светофора, за проезд на запрещающий жест регулировщика, за превышение скорость на 60 км/ч и более, за выезд на полосу встречного движения;

- другие факторы, повышающие вероятность наступления ДТП по вине этого водителя.

В процессе назначения базовой ставки страховая компания учитывает все возможные риски и репутацию водителя и назначает точную цену. Если водитель идеальный, придраться не к чему, она будет минимальной. Если рисков много, тогда максимальной. При этом у каждой СК свой подход, поэтому цена будет отличаться.

Выбирая страховую компанию для покупки ОСАГО, делайте расчеты стоимости полиса у нескольких страховщиков. Одна компания может увидеть надуманные риски и завысить цену, другая будет более честной и объективной. В этом плане у СК полная свобода.

Расшифровка коэффициентов ОСАГО в 2023 году

Переходим к главному — к значениям коэффициентов, которые применяются к установленной СК базовой ставке. Здесь компании уже не могут действовать самостоятельно, Банк России указывает на точные значения коэффициентов и причины их назначения. Отойти от этого правила страховщик не может.

Регион регистрации собственника

Большое влияние на стоимость ОСАГО оказывает территориальный коэффициент, который зависит от места регистрации автовладельца. Если собственник зарегистрирован в крупном городе, коэффициент будет выше. Если в небольшом — ниже, так как движение менее интенсивное, рисков попасть в ДТП меньше.

Для каждого главного города в регионе и региональных населенных пунктов устанавливается свой территориальный коэффициент. Это большой список, охватывающий всю России, смотрите его в Указе Банка России о страховых тарифах.

- Якутск — 1,16, Нерюнгри — 0,84, другие населенные пункты региона — 0,68;

- Казань — 1,8, Набережные Челны — 1,56, Альметьевск, Зеленодольск и Нижнекамск — 1,24, Елабуга — 1,16, Бугульма, Чистополь и Лениногорск — 1, другие населенные пункты Татарстана — 1,08;

- Барнаул — 1,56, Бийск — 1,16, Новоалтайск, Рубцовск, Заринск — 1,08, другие пункты региона — 0,76;

- Москва — 1,8, Московская область — 1,56;

- Санкт-Петербург — 1,64, Ленинградская область — 1,24;

- Волгоград — 1,24, Камышин и Михайловка — 1, Волжский — 1,08, другие пункты Волгоградской области — 0,76;

- Чеченская республика — 0,76.

Регион регистрации водителя, который вписывается в страховку, роли не играет. Речь только о собственнике.

Коэффициент бонус-малус

Коэффициент бонус-малус — это показатель безаварийного вождения, его также называют стажем безаварийной езды. Чем дольше водитель ездит без аварий по своей вине, тем коэффициент КБМ меньше, тем ниже оказывается цена ОСАГО. И наоборот, чем чаще водитель становился виновником ДТП, чем выше для него стоимость страхования.

Класс КБМ водителя и коэффициент за него определяются по этой таблице:

Таблица присвоения класса КБМ водителя из указания Банка России.

Первая строка таблицы — текущий КБМ водителя. Как видно, максимальный класс — 13, М — фактически нулевой, присваивается водителям-новичкам и тем, кто совершает аварии.

Вторая строка — коэффициент, который применяется к водителю этого класса при расчете стоимости ОСАГО.

Следующая часть таблицы — какой КБМ будет присвоен водителю по итогу отчетного страхового года (периода КБМ) с 1 апреля предыдущего года по 31 марта текущего. Как видно, если страховых возмещений не было, класс КБМ увеличивается, в следующем периоде цена ОСАГО будет меньше. И наоборот.

Чем опытнее водитель, чем дольше он ездит без аварий, тем ниже его КБМ. Но стоит хоть раз стать виновником ДТП, КБМ падает, стоимость страховки в следующем периоде возрастает.

Коэффициент за мощность двигателя

На стоимость страховки влияет мощность двигателя. Чем он мощнее, тем выше риски стать виновником ДТП, поэтому и ОСАГО будет дороже. Надбавка определяется так:

| Количество лошадиных сил | Коэффициент мощности |

| до 50 л.с | 0,6 |

| 50–70 л.с | 1 |

| 70–100 л.с | 1,1 |

| 100–120 л.с | 1,2 |

| 120–150 л.с | 1,4 |

| более 150 л.с | 1,6 |

Неограниченный список водителей

На стоимость полиса ОСАГО влияет его тип. В страховку можно вписать одного водителя, несколько или сделать ее неограниченной, когда к управлению авто может быть допущен кто угодно. Например, это актуально для машин, которые сдаются в аренду под такси.

Если в страховку не вписаны конкретные водители и авто может управлять кто угодно, то для физического лица применяется коэффициент 1,97, для юридического — 2,32.

Само количество водителей, допущенных к управлению и вписанных в полис, не играет роли. Коэффициент применяется только за неограниченный доступ.

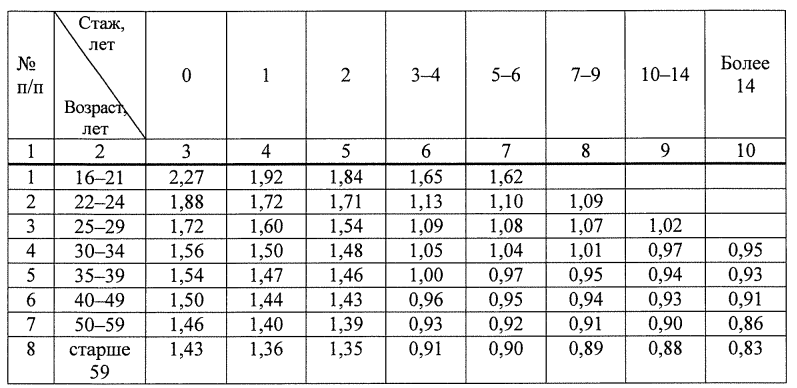

Коэффициенты возраста и стажа водителя

- если водитель один, при расчете учитывается его личный КВС;

- если водителей несколько, за основу берется КВС самого младшего и неопытного.

Этот коэффициент назначается по следующей таблице, утвержденной Центральным Банком РФ:

Таблица коэффициентов возраста и стажа водителей из Указа Банка России о тарифах на ОСАГО.

Например, если водителю 36 лет и его водительский стаж 10 лет, за возраст и стаж он получает коэффициент 0,94, то есть стоимость страховки уменьшается.

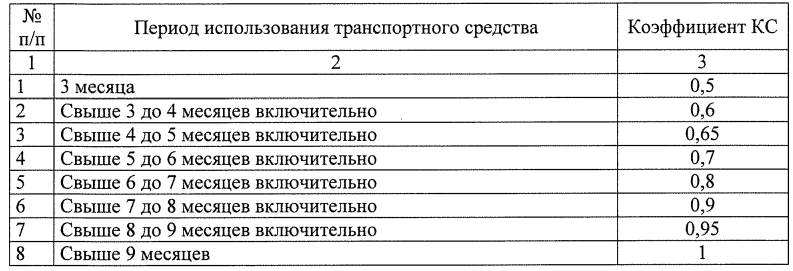

Срок оформления ОСАГО

Есть коэффициент сезонности, который применяется, если водитель оформляет ОСАГО меньше, чем на 1 год. Он определяется по этой таблице:

Таблица коэффицеинтов за выбор сезонного ОСАГО на срок мене года.

Например, в рамках тарифного коридора страховая компания установила базовую стоимость ОСАГО в 3000 рублей. Но водитель хочет оформить страховку только на полгода. В этом случае к 3000 применяется коэффициент 0,7, стоимость составит 2100 рублей.

Как рассчитать стоимость ОСАГО с коэффициентами

На практике водителю не нужно заниматься расчетами самостоятельно, изучая сложную схему назначения стоимости обязательного страхования. Вы можете зайти на сайт любой страховой компании, которая продает ОСАГО, внести данные о себе и об авто, и система сразу сделает расчет цены для вас.

Учитывая, что цена полиса может отличаться в разных страховых компаниях, лучше делать расчеты на универсальном калькуляторе ОСАГО сервиса Бробанк.ру. Вы один раз указываете данные о себе и об авто, система делает запросы в разные страховые компании и выводит цену для вас в каждой. Можете сразу оформить полис в той, которая предложит лучшую стоимость, принцип действия страховки по закону везде одинаковый.