Оформление полиса ОСАГО

Здравствуйте. Это издевательство над людьми. Я как только не пытался вложить паспорт и в каком только формате. Что есть«лицевая сторона» и «оборотная сторона» паспорта, почему нет примеров, что именно вы хотите получить. Выскакивает ошибка «скан копии документов не читаемы».

Из информации на сайте РСА видим, что вы уже оформили договор ОСАГО в другой страховой компании.

Нам жаль, что вы не стали нашим клиентом!

Отметим, для того, чтобы мы смогли все проверить и помочь, нам необходимо время.

Дополним, наши специалисты тщательно проверили работоспособность сайта, сбоев не зафиксировали.

С заботой о вас, команда «Росгосстраха»

Чтобы нам понять, что пошло не так, пожалуйста, направьте на help@rgs.ru: ФИО, номер предыдущего полиса, логин от Личного кабинета и скриншот ошибки. В теме письма укажите «Отзыв АСН_90281». Проверим и прокомментируем ситуацию.

С заботой о вас, команда «Росгосстраха»

Здравствуйте, информация направлена на help@rgs.ru.

Станислав, спасибо, письмо получили. Все проверим и вернемся.

С заботой о вас, команда «Росгосстраха»

Здравствуйте, уточните пож-та, как долго ждать ответ?

Уже работаем над вашим вопросом, вскоре вернемся с пояснениями.

С заботой о вас, команда «Росгосстраха»

Здравствуйте, внятного ответа от страховой компании я так и не получил. Попасть в офис, который работает 3 дня по 3 часа нереально, тем более в рабочее время. В итоге, страховка закончилась, техподдержка объявилась только после того, как я оформил полис через агента (с переплатой в 2.5 тыс.руб.), со словами как жаль, что я не стал вашим клиентом.

здравствуйте, поясните какая страница паспорта является лицевой а какая обороной, укажите номера страниц

Мне тоже было непонятно сначала, что за формулировки там такие при оформлении. Позвонил на горячую линию, и мне девушка-оператор помогла с оформлением

На горячей линии оператор сказал: лицевая- это с фотографией, обратная — с пропиской

Я не буду с Вами спорить, у меня своя правда. Дело не в загрузке картинок на сайт страховой. Проблема кроется куда глубже, я просто не пойму почему компетентные органы этим не занимаются.

Какие документы нужны для оформления ОСАГО

У каждого водителя, который управляет транспортным средством, должен быть действующий полис ОСАГО. Оформить его можно в офисе ближайшей страховой компании, на официальном сайте страховщика или через онлайн-агрегаторы.

Для заключения договора страхования, владельцу авто нужен определенный перечень документов. Что нужно подготовить для оформления ОСАГО, и что делать, если государственного номера и СТС у водителя еще нет, разобрался сотрудник сервиса Бробанк.

- ОСАГО: что это и для чего нужно

- Стоимость полиса ОСАГО

- Оформление полиса ОСАГО

- В офисе страховщика

- На сайте страховой компании

- Через онлайн-агрегаторы

- Какие документы нужны для оформления ОСАГО в 2023 году

- Что нужно для продления полиса страховки автомобиля

ОСАГО: что это и для чего нужно

ОСАГО расшифровывается как обязательное страхование автогражданской ответственности. Это вид страхования, который гарантирует пострадавшим в ДТП получение компенсации за ущерб их имуществу и здоровью.

Наличие полиса ОСАГО обязательно для всех владельцев транспортных средств в РФ в соответствие с Федеральным законом №40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств». Исключение — коллекционные и ретро-автомобили, владельцы которых используют авто только для участия в выставках и парадах.

Также можно не приобретать страховку для автомобилей, которые длительное время стоят в гараже или на стоянке, и не используются по прямому назначению. Если же водитель выезжает на дорогу, у него должен быть действующий полис ОСАГО.

Полис гарантирует компенсацию ущерба, который причинен другим участникам дорожного движения в результате ДТП. Если владелец страховки попал в аварию по своей вине и повредил чужое авто, ограждение или фасад здания, ему не нужно оплачивать ремонт самостоятельно. Страховая компания, с которой водитель заключил договор, выплатит страховое возмещение пострадавшей стороне в сумме до 400 000 рублей.

ОСАГО защищает не только имущество, но и здоровье людей. Если в ходе ДТП пострадал водитель другого транспортного средства, его пассажиры или случайно оказавшиеся рядом пешеходы, страховщик выплатит им денежную компенсацию на лечение до 500 000 рублей.

- нет ОСАГО или полис просрочен — назначат штраф 800 рублей на основании ст. 12.37 КоАП РФ,

- полис есть, но водитель забыл его и не может предъявить сотруднику ГИБДД, штраф меньше — 500 рублей.

Но необходимость оплаты штрафа — это меньшее, что ожидает виновника ДТП. Если у него нет страховки, оплачивать ущерб пострадавшей стороне придется из своего кармана, а ремонт автомобиля сейчас стоит недешево. Поэтому разумнее купить полис, и сэкономить таким образом деньги и нервы.

Стоимость полиса ОСАГО

Страховщики устанавливают тарифы на полисы ОСАГО в соответствии с определенными правилами. Они определяют, какие факторы должны учитываться при расчете стоимости полиса, а также какие коэффициенты используются для расчета страховой премии.

Центральный банк Российской Федерации, регулирует тарифы на полисы ОСАГО через нормативные акты и инструкции. Банк России ежегодно пересматривает предельные размеры базовых ставок страховых взносов, и закрепляет их в отдельном документе.

На момент написания статьи актуально Указание Банка России от 08.12.2021 N 6007-У «О страховых тарифах по обязательному страхованию гражданской ответственности владельцев транспортных средств». Здесь прописаны минимальные и максимальные значения страхового взноса для разных видов ТС, которые могут использовать страховые компании.

Для расчета полиса ОСАГО используют формулу:

- БТ — базовый тариф, который устанавливает Банк России.

- КТ — территориальный коэффициент, он зависит от региона регистрации владельца авто. Полный список всех территориальных коэффициентов в указании ЦБ РФ.

- КБМ — коэффициент бонус-малус, который определяет стаж безаварийной езды. Чем больше стаж, тем дешевле обходится страховка. Свой КБМ можно проверить на сайте Российского союза автостраховщиков — РСА в разделе «Проверить КБМ».

- КМ — коэффициент мощности двигателя транспортного средства. Для определения используют ПТС или свидетельство о регистрации транспортного средства. Таблица коэффициента КМ в указании ЦБ РФ.

Базовый тариф и коэффициенты устанавливает Банк России. Страховщики могут только варьировать цены в пределах «коридора» страховых взносов, и выбирать значение тарифы ближе к минимальному или максимальному.

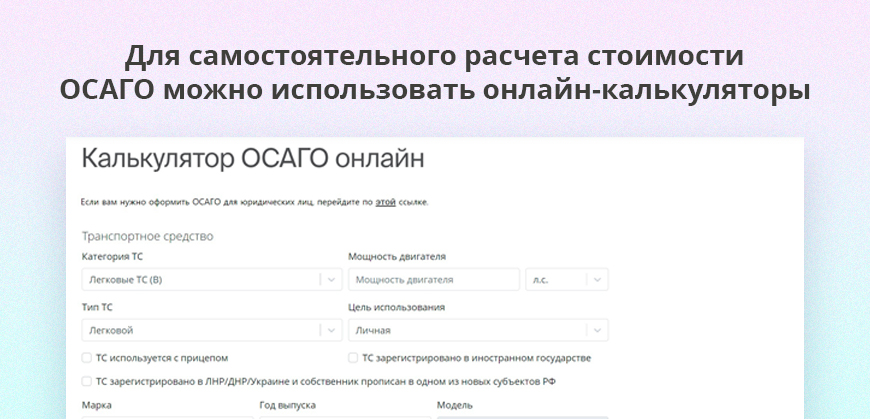

Водитель может самостоятельно рассчитать предварительную стоимость полиса. Для этого он изучает Указание регулятора, и подставляет в формулу нужные значения. Для ускорения процесса можно использовать онлайн-калькуляторы, либо поручить расчеты специалисту страховой компании.

Оформление полиса ОСАГО

Оформить полис ОСАГО можно в страховой компании — партнера Российского союза автостраховщиков (РСА). Перечень страховых компаний членов РСА перечислен на официальном сайте организации.

В РФ десятки страховых компаний, которые предлагают ОСАГО. Выберите ту, у которой высокий уровень надежности, хорошие отзывы и выгодные условия страхования.

Изучите условия выплаты страхового возмещения заранее. Некоторые страховщики намеренно усложняют процесс получения компенсации, заставляя клиентов лично приезжать в определенные офисы с большим перечнем документов. Удобнее выбирать ту компанию, которая урегулирует все вопросы в онлайн режиме.

У водителя три варианта покупки страхового полиса — в офисе, на сайте страховщика через онлайн-агрегаторы. У каждого свои преимущества и особенности.

В офисе страховщика

Когда водитель определился со страховщиком, можно обратиться в офис лично. Все адреса можно посмотреть на официальном сайте страховой компании в соответствующем разделе.

- Подготовьте личные документы и документы на авто, посетите офис страховщика.

- Сделайте вместе со специалистом предварительный расчет полиса. Откажитесь от ненужных вам дополнительных услуг, даже если их настойчиво предлагают.

- Изучите условия договора, задайте все интересующие вас вопросы по выплатам и вашим действиям в случае ДТП.

- Заполните заявление на оформление полиса, проверьте ваши данные.

- Оплатите страховой взнос. Обычно стоимость полиса ОСАГО оплачивается единовременно на 12 месяцев. Но можно выбрать и более короткий срок.

- Получите полис. После оплаты страхового взноса вам выдадут бумажный вариант полиса ОСАГО, который будет действовать в течение выбранного периода.

Действие договора начинается после его подписания и оплаты страховой премии. Стандартно датой начала действия полиса считается следующий день, поскольку требуется время для занесения полиса в базу РСА.

На сайте страховой компании

Если водитель не хочет тратить время на поиск ближайшего офиса страховой компании и просиживание в очереди, он может оформить полис в онлайн-режиме на сайте страховщика. В этом случае он получит е-ОСАГО — это электронная версия страхового полиса, который имеет такую же юридическую силу, как бумажный вариант.

- Выберите страховую компанию с лицензией на выдачу договоров автострахования. Рекомендуем выбрать ту, у которой есть хорошая репутация.

- Пройдите регистрацию на сайте выбранной страховой компании. Для этого введите свои личные данные и данные о вашем автомобиле.

- Выберите подходящий вариант полиса ОСАГО. Это может быть базовый или расширенный полис — так называемый ДСАГО. Базовый полис обычно включает только основные страховые покрытия, такие как страхование ответственности перед третьими лицами и страхование гражданской ответственности. Расширенный полис также может включать дополнительную сумму страхового покрытия.

- Сделайте расчет страховки на онлайн-калькуляторе. Введите данные, которые запрашивает программа, и сравните результат в нескольких компаниях. Где будет цена ниже, тот вариант и выбирайте.

- Оплатите страховой взнос.

- Получите электронный полис ОСАГО на свой email или в виде ссылки на скачивание. Обычно полис приходит в формате PDF или XML, который можно открыть и сохранить на вашем устройстве.

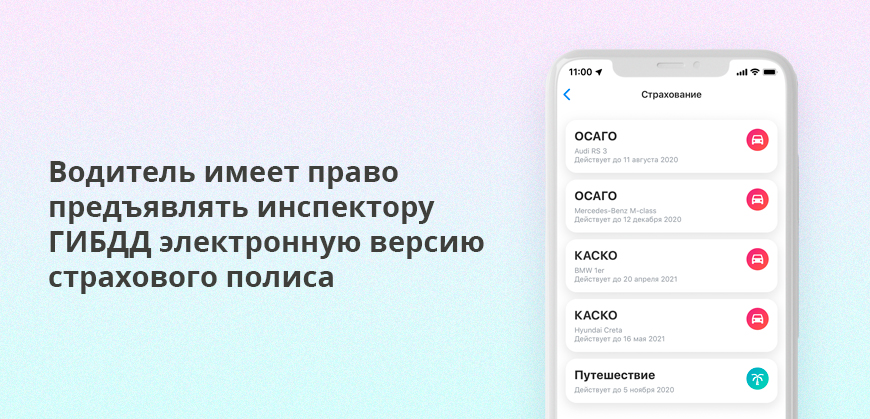

Полис ОСАГО — это официальный документ, подтверждающий вашу страховку. Его можно хранить в электронном виде на телефоне или планшете, и предъявлять инспектору ГИБДД на экране устройства. Такое право водителю дает ст. 32 Закона 40-ФЗ от 25.04.2002 года.

Мы рекомендуем распечатать полис и положить к основному пакету документов. Это может быть актуально на случай, если смартфон неожиданно разрядится или выйдет из строя.

| Страх. сумма | 500 000 Р |

| Е-ОСАГО | Есть |

| Срок | 20 дней — 1 год |

| Бонусы | Кэшбэк 10% |

| Время выплаты | За 1 день |

| Решение | За 2 минуты |

Через онлайн-агрегаторы

Оформление полиса ОСАГО через интернет удобно тем, что водитель может зайти на официальный сайт страховщика, рассчитать стоимость полиса и сразу его оплатить, если цена будет подходящей. Но есть нюанс: чтобы сравнить стоимость страховки в разных компаниях, нужно заходить на официальный сайт каждого страховщика, указывать одни и те же данные, отвечать на одни и те же вопросы, и тратить много времени на заполнение анкет.

Для экономии времени рекомендуем использовать онлайн-агрегаторы. Это специальные сервисы, которые позволяют водителю сравнить предложения сразу нескольких страховых компаний буквально за несколько минут.

Автовладелец один раз заполняет анкету, программа рассылает данные по разным страховщикам и выдает готовый результат с предварительными расчетами. Водителю нужно только выбрать самый выгодный полис, перейти на официальный сайт страховой компании и оформить ОСАГО.

Главное преимущество подобного сервиса — экономия времени и безопасность. Сервис портала Бробанк не хранит личные данные клиентов. Водитель получает бесплатную услугу по подбору страховки, и оформляет её в выбранной компании без дополнительных комиссий.

- Марку и модель автомобиля: чем дороже автомобиль, тем выше стоимость полиса. Также учитывают мощность двигателя.

- Возраст и стаж водителя: чем старше водитель и чем больше у него опыт вождения, тем ниже стоимость полиса.

- Регион проживания: в некоторых регионах цены на ОСАГО выше, чем в других.

- Наличие страховых случаев: если у водителя были страховые случаи в прошлом, это увеличит стоимость полиса.

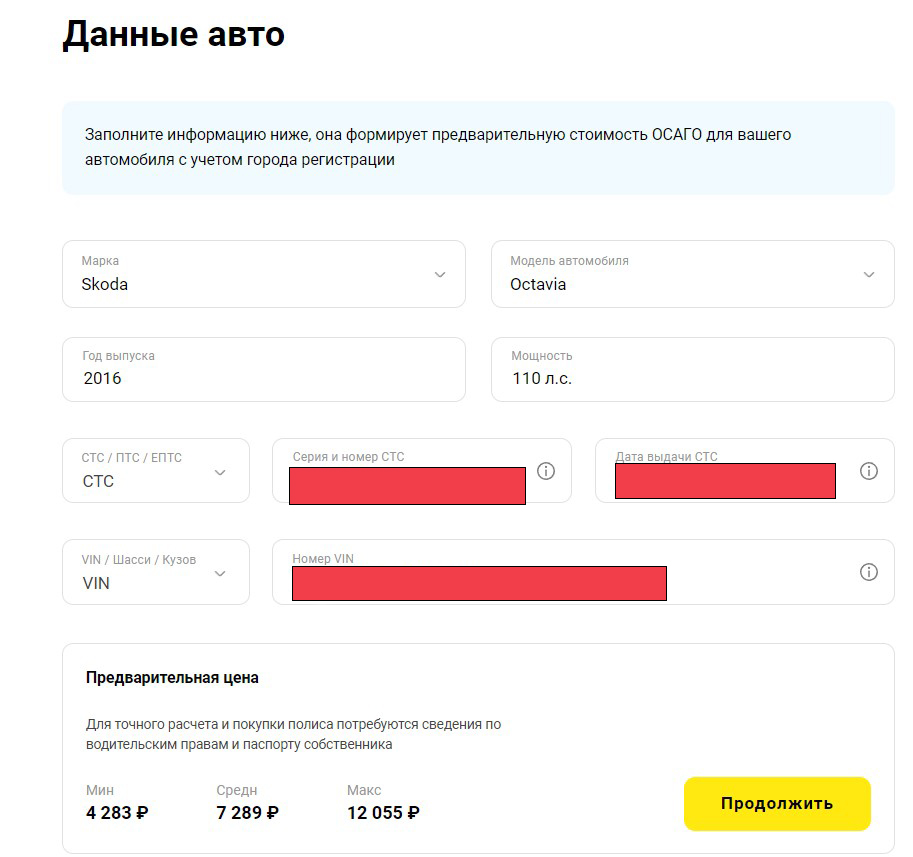

Если у водителя ранее была оформлена страховка, он может ввести в анкете государственный регистрационный номер своего авто. Система определит данные автомобиля, и укажет примерные суммы страховки. Для точного расчета нужно будет ввести информацию из личных документов.

Для предварительного расчета стоимости страхового полиса ОСАГО достаточно регистрационного номера

Какие документы нужны для оформления ОСАГО в 2023 году

Независимо от того, какой именно способ выбирает водитель, для оформления договора со страховой ему понадобится определенный перечень документов. Для физических и юридических лиц список отличается.

- Паспорт водителя и паспорт автовладельца, если это не одно и то же лицо.

- Доверенность, если клиент действует в интересах автовладельца.

- Водительские удостоверения всех, кто допущен к управлению транспортным средством.

- Свидетельство о государственной регистрации или паспорт транспортного средства — ПТС.

- Информация о диагностической карте как подтверждение о своевременном прохождении технического осмотра и исправном состоянии ТС, если объекту страхования больше четырех лет.

Помимо стандартного перечня документов, юрлицо предоставляет свидетельство о постановке на учет в налоговом органе и учредительные документы. Право оформить полис от лица организации есть у директора или уполномоченного им сотрудника, действующего на основании доверенности.

Полис, который водитель оформлял в офисе, заверяет ответственный сотрудник и ставит печать компании. Он выдает автовладельцу полис с индивидуальной серией и номером, квитанцию и чек об оплате, а также бланки с извещением о ДТП. В каждой компании могут быть свои требования о количестве бланков.

При оформлении полиса е-ОСАГО через Личный кабинет, электронный полис приходит на почту автовладельца. При подписании договора через интернет достаточно указать данные ТС и водителя в анкете, прикладывать фотографии или сканы документов необязательно.

Что нужно для продления полиса страховки автомобиля

Если у водителя уже был ранее оформлен страховой полис ОСАГО, и до его окончания остался месяц, страховая компания пришлет напоминание о продлении страховки. В зависимости от условий договора, уведомить могут по смс, на электронную почту или в виде сообщения в личном кабинете страховщика.

В случае, если водитель не планирует менять страховую компанию, он может продлить свой полис. При этом данные полиса ОСАГО изменятся, и срок действия тоже.

- Водитель экономит время на заполнении анкеты. Вся информация о нем уже хранится в базе данных страховщика, ему не нужно дополнительно ничего указывать. Все данные подгружаются в анкету автоматически, останется только проверить их актуальность.

- Водитель сэкономит деньги, если участвует в программе лояльности страховщика. У многих страховых компаний действуют бонусные программы, специальные предложения от партнеров и скидки для постоянных клиентов. Например, в компании Росгосстрах водитель может оплатить покупку картой ВТБ, и получить 1500 бонусов на свой счет.

Для продления полиса перейдите на официальный сайт страховщика или воспользуйтесь мобильным приложением. После авторизации в личном кабинете вы увидите раздел с действующими страховками, и опцию продления.

Нажмите на неё, выберите нужный тариф и оплатите новый полис. В зависимости от страховой компании и её технических возможностей, оплата будет возможна банковской картой, электронными деньгами или через платежные сервисы. Оплатить полис наличными можно только в офисе.

Если же водитель хочет перейти на обслуживание в другую страховую компанию, оформление полиса происходит на официальном сайте страховщика. Автовладелец проходит регистрацию и заполняет анкету, для которой нужен стандартный пакет документов плюс данные старого полиса. Новый придет на указанный в анкете имейл.

Полис ОСАГО сегодня

В последнее время приобретение полиса ОСАГО превратилось из некогда формальной и быстрой процедуры в целое мероприятие. Причём такая ситуация характерна и для продления страховки на очередной год. Если несколько лет назад оформить полис можно было чуть ли не на каждом углу по вполне приемлемой цене, то теперь всё заметно усложнилось.

Поделиться

Оказывается недостаточным понимать, где купить полис ОСАГО. Дополнительное внимание приходится уделять легитимности бланка, незаконным условиям его оформления (навязывание дополнительных платных услуг) и некоторым другим аспектам. В противном случае можно столкнуться с лишними расходами денежных средств или стать жертвой мошеннических действий.

Дело в том, что приобрести полис ОСАГО без страхования жизни, квартиры, или какой-нибудь проверки аккумулятора (платной, разумеется) сейчас становится всё сложнее. Сюда же можно отнести навязывание техосмотра через собственные структуры страховщиков или запись на предстраховой осмотр с фото на несколько недель вперёд. К сожалению, надзорные органы просто не успевают отслеживать огромное количество подобных нарушений и реагировать на каждое из них. Чем и пользуются страховые компании и их сотрудники. Среди десятков организаций, предлагающих оформить полис ОСАГО, клиентам приходится самостоятельно производить «отсев» недобросовестных игроков рынка. Но в некоторых случаях даже это не помогает купить «автогражданку» без дополнительных затрат.

На вооружении – хитрость

Вряд ли можно однозначно судить об общей убыточности данного сегмента страхования. Последнее повышение базовых ставок и появление законных инструментов регулирования тарифов заметно повлияли на ситуацию. Здесь уже появляется некоторая маркетинговая составляющая, основанная на определённых элементах хитрости. Например, чтобы купить в компании «Росгосстрах» полис ОСАГО, чаще всего необходимо «стимулировать процесс» покупкой каких-то других страховых продуктов. Во всяком случае если верить, официальной статистике штрафов по соответствующей статье КоАП и отзывам клиентов (на форумах и иных открытых информационных площадках). В то же время, во многих регионах данная организация реализует «автогражданку» по минимально возможной официальной цене.

О чём это говорит? О том, что текущее положение дел вполне устраивает страховщика. Снижая до минимума официальную стоимость страховки, организация привлекает клиентов, что приводит к получению прибыли от продаж «сопутствующих» услуг. При этом статистика убыточности по страхованию автогражданской ответственности, разумеется, эту прибыль не учитывает.

В итоге официальные данные о результате работы по виду фактически оказываются искажены в худшую сторону. А ведь именно от них зависит, насколько подорожает базовый тариф при повышении ставок по ОСАГО.

Учитывая, что «Росгосстрах» за 2014 год собрал более трети всего объёма премии рынка «автогражданки», его политику можно считать весьма показательной. Вполне закономерно, что на фоне фактического удорожания полиса ОСАГО наблюдается активизация мошеннических структур, занимающихся массовой реализацией «левых» страховок. Практически открыто предлагаются бланки за 1 600 рублей (а иногда и ещё более дешёвые) в Екатеринбурге, Краснодаре, Оренбурге и некоторых других городах. Неблагоприятная ситуация на рынке создаёт благодатную почву для продажи подделок. Определённую лепту здесь внесла и недавняя замена формы бланков на новую – пока ещё не столь знакомую страхователям.

Новые бланки

За годы своего существования страховой полис ОСАГО уже не первый раз меняет свою буквенную комбинацию перед номером. Но отличительной чертой новых бланков является не только серия «ЕЕЕ». В данном случае метаморфозы затронули само содержание документа, которое было приведено в соответствие с последними законодательными изменениями. И хоть на первый взгляд они не столь ощутимы, при более внимательном рассмотрении разница с бланками «ССС» весьма заметна. Образец (электронный шаблон) нового бланка предлагают «скачать» для ознакомления многие открытые источники в интернете. Какие позиции полиса ОСАГО теперь выглядят иначе?

Лицевая сторона

Первое, что бросается в глаза – это второй пункт. Под натиском статистики и здравого смысла с конца 2014 года для прицепов страховой полис ОСАГО стал не нужен. Такое изменение программы страхования нашло отражение в новой форме документа. Дело в том, что теперь прицепы «включены в стоимость» основного автомобиля, страховка на который при этом дорожает. Соответственно, данное условие отмечается сейчас в полисе ОСАГО вполне недвусмысленно.

Кроме того, в новой форме указывается цель использования транспортного средства – в том же разделе (необходимо выбрать подходящий вариант). Таблица для перечня допущенных к управлению водителей потеряла одну строку. Впрочем это не означает каких-либо ограничений по числу «вписываемых» лиц, а является лишь следствием вынужденной компоновки элементов бланка. Пятого и последующих водителей можно всё также «вписать» на оборотной стороне документа.

Пункт 4, определяющий страховые суммы по договору, теперь не содержит никакой конкретики. Вместо чётких сумм идёт ссылка на «Закон об ОСАГО» (в актуальной редакции). Такой приём не лишён логики, поскольку позволяет не вносить изменения в форму полиса при «колебаниях» лимитов ответственности в будущем. Последним новшеством лицевой стороны является пункт 8, который теперь не содержит позицию о выдаче страхователю Правил. Означает ли это, что теперь страховщики могут не выдавать их клиентам – пока не ясно. Однако это не должно сильно повлиять на практику: во многих случаях «извещения о ДТП» типографски вшиваются в книжку с Правилами в целях экономии. Да и текст Правил един для всех и размещён в открытом доступе.

Оборотная сторона

Претерпела некоторые изменения и оборотная сторона полиса ОСАГО. Уменьшено поле для особых отметок, а «Памятка для водителя» пополнилась двумя дополнительными пунктами: шестым и седьмым. Оба они связаны с особенностями действий при оформлении документов о ДТП без участия сотрудников полиции. Пункт 6 оговаривает, что после заполнения «извещений о ДТП» участники дорожного инцидента должны направить их своим страховщикам. А седьмая позиция указывает на обязательное предоставление транспортных средств для осмотра и экспертизы. Здесь же прописана необходимость сохранения автомобилей в том виде, в котором они оказались после ДТП.

Новшества на руку мошенникам?

Что ж, пожалуй, изменения получились самые «масштабные» за время существования «автогражданки». Тем не менее, цвет полисов ОСАГО остался прежним, формат бумаги не изменился, и общая компоновка преимущественно сохранилась. Не каждый клиент заметит разницу, если не станет всматриваться. Но даже те страхователи, которые слышали об изменениях, в большинстве своём не владеют более подробной информацией о них. Такая ситуация упрощает работу мошенников, которые используют данный переходный период в свою пользу. Ведь любое сомнение клиента в подлинности полиса ОСАГО по внешним признакам можно попробовать объяснить последними новшествами бланка.

Следует также понимать, что уже оформленные «старые» страховки (серии «ССС») абсолютно легитимны до момента своего окончания. Их не нужно менять на новые бланки или совершать с ними какие-то иные нестандартные действия. Нечто подобное может предлагаться страховым агентом или сотрудником страховой организации под предлогом, что Ваш бланк просрочен. Это явный признак того, что лучше держаться подальше от такого «работника». Да, полис ОСАГО в 2016 году отличается от своих «предшественников», но для клиентов это не значит, что старый полис больше не действует.

От региона к региону

Надо сказать, что вероятность «нарваться» на «левые» документы в определённой степени зависит от региона приобретения полиса ОСАГО. Купить «правильную» страховку сложнее всего там, где данное направление страхового бизнеса наиболее убыточно. Именно там поддельные страховки сбыть легче всего, а если соответствующий региональный рынок в достаточной степени крупный, его «привлекательность» для подобной деятельности увеличивается ещё больше. Скажем, в Мурманске с долей выплат по региону за 2014 год на уровне 94% вряд ли страховщики довольны результатами своей деятельности.

Но крупный город генерирует значительный спрос на обязательное автострахование. При таком раскладе площадка для реализации подделок получается весьма выгодная, и страхователям лучше быть особенно бдительными.

Аналогичная ситуация вполне объяснима в Воронеже или Волгограде, где доля выплат составляет около 80%. При этом в том же Ростове-на-Дону (доля выплат 60%) и Самаре (63%) «маржи» страховщикам должно вполне хватать для стимулирования продаж. Здесь скорее всего рынок насыщен «законными» полисами ОСАГО, купить которые можно без особых затруднений, что снижает до минимума востребованность «левых» бланков. «Пороговая» ситуация может складываться в таких городах, как Липецк, Нижний Новгород, Уфа, Ярославль – с региональной убыточностью чуть ниже 70%. Отдельно стоит упомянуть Москву, где при доле выплат 56% масштабы рынка, тем не менее, дают возможность организации целых сетей сбыта незаконных страховок.

Как не стать жертвой мошенников?

Стоит отметить, что данная сфера уже давно привлекала соискателей незаконного заработка. По сравнению со стоимостью полиса ОСАГО, бланк поддельной страховки оказывается «копеечным» даже при относительно высоком качестве исполнения. Это обстоятельство изначально сулит хороший «доход» продавцам и организаторам незаконных схем. После определённых инцидентов компания «РЕСО-Гарантия» ещё в 2012 году выпустила пресс-релиз, посвящённый проверке подлинности полиса ОСАГО. А в феврале 2015 года «ВСК» сообщила о крупном мошенничестве в Норильске с использованием поддельных бланков с номерами, идентичными номерам легитимных страховок. Компания «Согласие» на главной странице своего интернет-ресурса разместила онлайн-инструменты для проверки агентов и полисов (на предмет хищения). Возможность убедится в легитимности страховки предусмотрена на официальном сайте «Ингосстраха» – со ссылкой на участившиеся случаи использования украденных или поддельных документов. Даже лаконичный сайт компании «СОГАЗ» содержит «реестр агентов и брокеров» (содержащий около 5 000 наименований), выложенный в открытый доступ для проверки страхователями представителей организации. Вопрос поддельных страховок весьма актуален, и страховщики стараются свести к минимуму риски своих клиентов.

Но какие бы действия не предпринимали страховые компании, их результат во многом зависит от бдительности конечных потребителей услуг. Иногда, получив наконец полис ОСАГО, купить который было весьма непросто, клиент уже не хочет думать о возможной незаконности бланка. В других случаях страхователи считают, что вероятность столкнуться с подделкой слишком мала, чтобы придавать ей какое-то значение. Что ж именно такой подход и позволяет осуществлять реализацию «липовых» документов в довольно крупных объёмах. А между тем, хотя бы проверить полис ОСАГО по номеру не так уж сложно.

Проверка бланка по базе РСА

Какие существуют способы убедиться, что оформленная страховка – не «фальшивка»? Пожалуй, первый и самый простой из них – проверить полис ОСАГО на наличие или отсутствие в базе РСА (Российского Союза Автостраховщиков), в которой организован соответствующий учёт. Полисы «автогражданки» – это бланки строгой отчётности (БСО) по обязательному виду страхования Именно поэтому они заказываются централизованно для всех страховых организаций, а затем отгружаются им в соответствии с заявками. Таким образом, в базе полисов ОСАГО РСА содержится информация о факте существования «в природе» и принадлежности конкретной компании каждого бланка. Чтобы получить её, необходимо просто заполнить ячейку номера страховки. Предоставление соответствующей информации происходит в режиме онлайн. Ссылки на данный инструмент также часто встречаются на профильных интернет-ресурсах и официальных сайтах страховщиков. Кроме того, последние часто содержат собственный инструмент для проверки статуса своих полисов ОСАГО или КАСКО.

Спустя какое-то время после оформления (чаще от одного до нескольких дней), полис ОСАГО по базе РСА можно «пробить» уже с точки зрения действующего договора страхования. В ответ на запрос клиента предоставляется информация о страховой компании, дате и сроках действия договора. Можно запросить информацию о действующих полисах «автогражданки» по госномеру или VIN-номеру транспортного средства. Кстати, там же предоставляется возможность проверить, «вписан» ли в страховку тот или ной водитель.

Технологии подделок

Почему простая проверка по номеру полиса ОСАГО может оказаться недостаточной? 2015 год, увы, продолжил традиции мошеннических технологий, которые всё более совершенствуются и «эволюционируют». Современные «левые» страховки дублируют номера настоящих бланков, используемых для заключения легитимных договоров. Дублируются печати соответствующих страховых компаний и их угловые штампы. В такой ситуации обычная проверка полиса может дать положительный результат. А вот запрос о данных договора, оформленного на фальшивом бланке, всё расставит на свои места. В ответ может прийти информация с совершенно другими сроками действия полиса – если он на самом деле уже был оформлен (или даже закончился). Договор также может быть не найден вовсе – если настоящий, «законный» бланк ещё не реализован.

Отдельным «пластом» мошеннических инструментов выделяется использование БСО компаний, ушедших с рынка. К сожалению, в подобных случаях контроль за оборотом полисов ОСАГО РСА просто не в силах осуществить.

Любые санкционные наказания за те или иные нарушения теряют актуальность для организации, и так прекращающей своё функционирование. Конечно, делаются официальные заявления о запрете продаж, которые размещаются в открытых официальных источниках. Но кто из страхователей станет постоянно следить за появлением такой информации? Особенно сейчас, когда в силу разных факторов с рынка уходят всё новые игроки. Уходят со своими страховыми полисами ОСАГО, зачастую находящими себе новых, незаконных «хозяев».

Компании бывают разные

Вряд ли это может касаться наиболее крупных страховщиков – лидеров рынка. Если же в силу каких-то обстоятельств приобретается полис менее известной и не такой стабильной организации, не помешает проверить статус её лицензии. Соответствующую информацию легко найти в открытом доступе на профильных интернет-порталах. Подобный шаг позволит доподлинно узнать, имеет ли право данный страховщик продавать ОСАГО. Полис страхования, в том числе, может оказаться настоящим, но при этом аннулированным по причине утраты. Собственно, практически для всех работающих страховых организаций характерен некоторый процент пропажи бланков. Обстоятельства таких случаев могут быть как известны, так и не определены.

Но даже при отзыве лицензии, как правило, структура страховщика продолжает какое-то время функционировать (как правило, до нескольких месяцев). Что даёт возможность проверки полиса ОСАГО через операторов call-центра. Тем более это не сложно сделать, если страховщик функционирует в штатном режиме. Обычно соответствующий телефонный номер указывается в угловом штампе в левом верхнем углу полиса. Таким образом, осуществить подобную проверку можно оперативно и без доступа к интернету. Возможно, это не столь актуально, скажем, при покупке полиса ОСАГО онлайн (с доставкой на дом): в этой ситуации интернет изначально «под рукой». Но если оформление страховки происходит где-нибудь на автозаправочной станции на трассе, такой способ видится весьма востребованным.

Проверка бланка по внешним признакам

Понятно, что на практике далеко не всегда оказывается удобным проверить страховку до её оформления. Скажем, при приобретении полиса ОСАГО онлайн купить предлагается чаще всего уже оформленный договор. Можно, конечно, попытаться на этапе заказа выяснить «забронированный» номер бланка. Но обычно подобная возможность технически не предусмотрена в рамках такого инструмента. В результате номер клиент узнаёт уже тогда, когда ему остаётся только подписать документы и расплатиться. Аналогичная ситуация возникает и во многих других случаях. Чтобы уменьшить риск попадания в мошеннические «сети», нелишне иметь примерное представление о возможных отличиях подделок.

Стремясь обеспечить страхователям возможность проверки полисов ОСАГО, РСА уже давно приводит перечень соответствующих признаков. Со временем были выявлены параметры, которые могут характеризовать фальшивый бланк.

- Водяные знаки. На просвет настоящий полис будет отличаться наличием аббревиатуры и логотипа «РСА». Данные элементы в некотором количестве равномерно проявляются на площади документа.

- Серия и номер полиса ОСАГО в правом верхнем углу отличаются некоторой рельефностью, хоть и не ярко выраженной. На ощупь символы должны прощупываться.

- Чаще всего бумага, используемая для изготовления подделок, характеризуется низким качеством. Данное отличие можно выявить, сравнив её со своей старой страховкой.

- Второй экземпляр бланка, который остаётся у страховщика, более яркого цвета.

- В названии слово «владельцев» («Страховой полис обязательного страхования гражданской ответственности владельцев транспортных средств») может быть употреблено в единственном числе. Формулировка «…ответственности владельца транспортных средств» однозначно говорит о «левом» документе.

- Опечатки в печатях и штампах. Подобные «ляпы» откровенно выдают мошенничество.

Кому-то может показаться чрезмерным внимание, уделяемое вопросу проверки договоров «автогражданки». С другой стороны, кого сейчас удивляет определённая настороженность в отношении пятитысячных (или даже тысячных) купюр? Для многих проверка денежных знаков такого достоинства на предмет наличия «водяных» элементов давно вошла в привычку. Если же говорить про полис ОСАГО, то к 2016 году его цена возросла весьма значительно.

Страховка сейчас стоит совсем не дёшево, и расценки свыше пяти тысяч рублей уже становится нормой. А при таком раскладе дополнительные меры предосторожности не должны считаться чем-то лишним или зазорным.

Да, проверить полис ОСАГО всегда можно через описанные уже онлайн-сервисы после заключения договора. Но если вдруг при этом выяснится худшее, придётся потратить много времени и сил, чтобы попытаться компенсировать свои финансовые потери. И далеко не всегда при этом можно рассчитывать на положительный результат. Кроме того, в современном ритме жизни страхователь может просто забыть о проверке полиса ОСАГО, если не сделал этого сразу. А выявить поддельную страховку уже после наступления ДТП, согласитесь, «сюрприз» не из приятных. С которым, к сожалению, на сегодня столкнулись уже многие автовладельцы. Поэтому вряд ли стоит недооценивать степень серьёзности вопроса, пренебрегая имеющимися способами убедиться в «чистоте» оформляемого документа.

Бдительность – лучший союзник!

Следует понимать, что проблема статистически весьма реальна. Любой автомобилист может столкнуться с ней в той или иной степени. Судите сами: даже количество «настоящих» бланков, утраченных страховщиками, исчисляется сегодня миллионами. Что же касается подделок – то в этом направлении нелегальный рынок характеризуется ещё более крупным оптом.

В итоге мы имеем дело с целой «теневой» отраслью, которая наносит огромный ущерб как страховым компаниям, так и страхователям. Причём всем страхователям без исключения, а не только обладателям «липовых» страховок.

По некоторым оценкам, ежегодный оборот данной области нелегальной деятельности может превышать миллиард рублей. Это сумма, которая фактически проходит, что называется, «мимо кассы». Страховые организации недополучают доход, что негативно отражается на результатах их деятельности. Следовательно, принимаются решения не в пользу соответствующего направления бизнеса. Это закрытие подразделений, сокращение штата и иные меры, влекущие в конечном счёте ухудшение сервиса и снижение уровня клиентоориентированности.

Актуальность проверки полиса

Каждый может внести свою лепту в исправление ситуации, не поленившись проверить полис ОСАГО. РСА, надо признать, недостаточно освещает серьёзность и масштабы проблемы, что можно считать заметным упущением. Но если уж страхователь оказывается информационно вооружён, он запросто может избежать потенциальных неприятностей. Осознание реальности риска столкнуться с мошенническими действиями, понимание отличий новых полисов ОСАГО, знание алгоритмов проверки бланка поможет и вам, и страховщикам, и другим автомобилистам.

При этом на сегодняшний день не важно, решите ли вы заказать полис ОСАГО онлайн, купить его у знакомого агента, или придётся оформить страховку на точке в супермаркете. Не имеет особого значения, нужно ли продлить полис или оформить первичный договор. Во всех случаях предусмотрительность не окажется лишней. Схемы реализации подделок разнообразны и во многом непредсказуемы. Продавец, оформляющий документы, может сам не знать о «фальшивости» предлагаемого продукта. И наоборот, даже в официальном представительстве страховщика отдельные сотрудники могут промышлять незаконными страховками, обеспечивая себе хороший сиюминутный «заработок».

В одной лодке

Одно дело – не доверять страховщикам, которые в любом случае заинтересованы в прибыльности своего бизнеса. В основном с этой позиции они заботятся о благосостоянии и благополучии своих клиентов. Но другое дело – сталкиваться с нелегальными проявлениями на страховом рынке, которые в итоге вредят всем. Здесь уже интересы страхователей и страховщиков оказываются совершенно сопоставимы. И только при совместных усилиях обеих сторон ситуацию можно как-то исправлять и «оздоравливать».

Грамотность клиента, его «подкованность» в вопросах страхования является сегодня важным и крайне востребованным инструментом.

Овладеть им и не забывать его применять – решительный шаг к защите от противозаконных нарушений собственных финансовых интересов. Многие страхователи уже вполне свободно могут использовать для проверки правильности расчёта страховой премии по полису калькулятор ОСАГО, расположенный на портале РСА или официальном сайте конкретного страховщика. Так же легко и естественно можно использовать электронные базы полисов ОСАГО, предоставляемые пользователям профильными интернет-ресурсами. Как и применять на практике знание отличительных признаков «липовых» бланков.

Да, это требует внимания. Но получается, что порой только таким образом можно обеспечить себе уверенность в действующей страховой защите. А езда без таковой чревата несоизмеримо бóльшими потерями. За годы существования ОСАГО автовладельцы настолько привыкли к «автогражданке», что иногда уже воспринимают её, как некий дополнительный налог или сбор. Тем не менее, от этого каждый полис не перестаёт быть полноценным договором страхования со всеми необходимыми атрибутами и вытекающими последствиями. И здорово, если страхователь может самостоятельно рассчитать или проверить сумму страховой премии. Но ещё лучше, если клиент понимает, что именно он подписывает и как это «подписываемое» должно выглядеть на самом деле.

Оборотная сторона страхового полиса обязательного страхования гражданской ответственности владельца транспортного средства

<1> Физические лица, относящиеся к потребителям финансовых услуг в соответствии с Федеральным законом от 4 июня 2018 года N 123-ФЗ «Об уполномоченном по правам потребителей финансовых услуг».

<2> Отчество указывается при наличии.

<3> При ограниченном использовании транспортного средства в незаполненных полях таблицы ставятся прочерки.

<4> В незаполненных полях таблицы ставятся прочерки.

1. В пункте 3 настоящего страхового полиса значение коэффициента КБМ указывается в соответствии с нормативным актом Банка России, принятым на основании пункта 1 статьи 8 Федерального закона от 25 апреля 2002 года N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (Собрание законодательства Российской Федерации, 2002, N 18, ст. 1720; 2020, N 22, ст. 3382).

2. В пункте 7 настоящего страхового полиса расчет страховой премии по договору обязательного страхования указывается путем отражения числовых значений переменных в соответствии с нормативным актом Банка России, принятым на основании пункта 1 статьи 8 Федерального закона от 25 апреля 2002 года N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

3. При заключении договора (договоров) добровольного страхования в таблице на оборотной стороне настоящего страхового полиса указывается:

в графе 2 — дата и номер документа страховщика, утвердившего правила добровольного страхования (в редакции, действующей на дату получения настоящего страхового полиса), нормативного акта Банка России, которым в соответствии с пунктом 3 статьи 3 Закона Российской Федерации от 27 ноября 1992 года N 4015-1 «Об организации страхового дела в Российской Федерации» (Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1993, N 2, ст. 56; Собрание законодательства Российской Федерации, 1998, N 1, ст. 4; «Официальный интернет-портал правовой информации» (www.pravo.gov.ru), 2 июля 2021 года) определены требования к условиям и порядку осуществления соответствующих видов добровольного страхования. Настоящий страховой полис удостоверяет заключение договоров добровольного страхования только при наличии нормативного акта Банка России, который определяет минимальные (стандартные) требования к указанным договорам;

в графе 4 — событие, на случай наступления которого осуществляется страхование, либо ссылка на соответствующее положение правил добровольного страхования, утвержденных страховщиком с учетом нормативных актов Банка России, содержащих минимальные (стандартные) требования к условиям и порядку осуществления отдельных видов добровольного страхования, либо на соответствующее положение указанных нормативных актов Банка России.