Онлайн калькулятор амортизации автомобиля – расчет линейным способом и по километражу

Амортизационные отчисления являются частью производственных издержек, учитываемых при ведении бизнеса в финансовых, экономических расчетах. В отношении ТС наиболее часто избирается линейный способ расчета амортизации или вариант исчисления по фактически выполненным работам (километражу). Компания самостоятельно определяет оптимальный способ амортизационного исчисления и фиксирует выбранную вариацию.

Далее размещены 2 онлайн-программы (калькуляторы) для вычисления амортизации автомобиля: линейным способом и с привязкой к километражу.

Онлайн калькуляторы для расчета амортизации автомобиля

Ниже представлены два простых калькулятора, которые позволяют в режиме онлайн рассчитать амортизационные отчисления по приобретенному грузовому или легковому автомобилю.

Для расчета необходимо заполнить поля онлайн формы, после чего производится автоматический расчет.

Линейный способ

Относится к наиболее популярным методам расчета амортизационных отчислений. Для определения месячной, годовой амортизации, необходимы следующие исходные данные:

- Первоначальная цена (графа 1) — суммированные издержки по приобретению автомобиля. (графа 2) — СПИ в бухгалтерской документации определяется компанией с учетом прогнозируемого эксплуатационного периода, в налоговых документах он устанавливается по амортизационной категории, к которой относится рассматриваемое ТС.

В калькулятор заносятся сведения об изначальной стоимости и СПИ (применяется месячный параметр). Расчетные итоги показывают проценты месячные/годовые нормы амортизации и объем месячных/годовых сумм амортизационных отчислений.

Немного ниже имеется пример амортизационного онлайн-расчета линейной методикой.

По километражу

Этот вариант тоже повсеместно применим касательно ТС. В его основе нормативный и фактический пробег автотранспорта в километрах.

Для определения автомобильных амортизационных отчислений по километражу посредством онлайн-сервисов, надлежит достоверно заполнять имеющиеся графы:

- Цена (1) — суммированные издержки на покупку транспорта.

- Нормативный пробег в км (2) за эксплуатационный период — согласно ПТС.

- Фактический пробег (число км перемещения транспорта) — для определения годового показателя указывают годовой пробег (3), для выявления ежемесячного – вносят пробег за месяц (4).

После внесения этих сведений программа автоматически произведет необходимые вычисления. Их результат – информация об амортизационной норме в рублевом эквиваленте на 1 км, а также взносы, приходящиеся на искомый период: год или месяц.

Примеры с вычислениями по километражу опубликованы далее.

Примеры для 2022 года

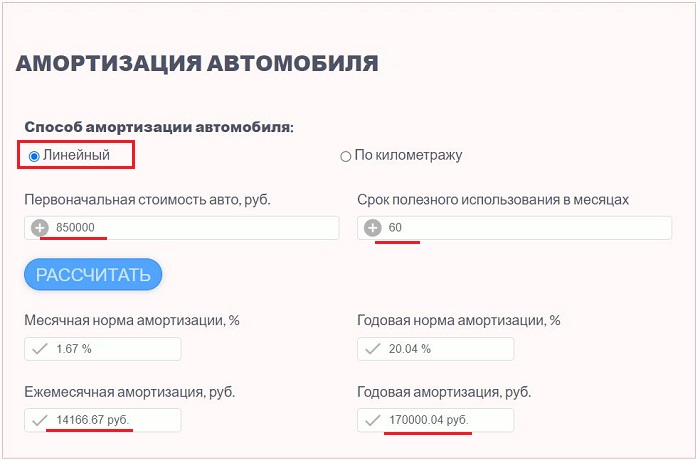

Пример 1 для линейной методики:

Фирма приобрела грузовик за 850 тыс. ₽. Его СПИ 6 лет (6*12 мес. = 72 мес.).

Заполняют 2 графы в программе:

- 1 — 850 тыс.;

- 2 — 72.

Итоговые онлайн-вычисления:

Пример № 2 для способа исчисления по километражу:

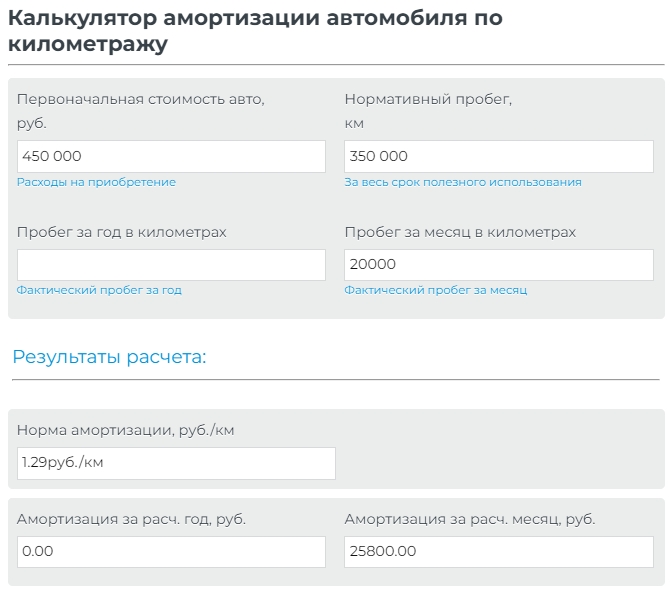

Компания приобрела ТС с нормативным пробегом до 350 тыс. км. Цена — 450 тыс. ₽.

За 30 суток машина проехала 20.000 км. Рассчитывается амортизация для списания в первичный эксплуатационный период.

В программе заполняют три графы — 1, 2 и 4 (450 тыс., 350 тыс. и 20 тыс.).

Итоговые онлайн-вычисления:

Как рассчитать амортизационные отчисления для авто?

Есть 4 расчетных методики бухучета:

В отношении ТС в подавляющем большинстве случаев избирается линейный метод или по пропорции пройденным километрам.

Расчетные формулы для линейной методики:

Годовая АН = 1/СПИ в годах*100%

Годовой амортизационный показатель= Цена*Годовая амортизационная норма (ГАН)

Месячная амортизационная норма= 1/ СПИ в месяцах*100%

Месячный амортизационный показатель= Цена* Месячная норма (либо ГАН/12).

Допустимо добавить ускоряющий коэффициент (до 3-х) для оперативного списания стоимостного параметра автотранспорта в первичный эксплуатационный период.

Когда избран вариант определения в соотношении с имеющимся пробегом в км, то применяются иные формулы.

Расчетный формуляр по пробегу:

Амортизационная норма (АН)= Цена/Нормативный пробег в км

Годовой амортизационный показатель= Фактический пробег в км за год*АН.

Месячный амортизационный показатель= Фактический пробег в км за месяц*АН.

Калькулятор для расчета амортизации автомобиля

Предлагаем онлайн калькулятор, который позволяет в онлайн режиме рассчитать амортизацию автомобиля линейным способом, а также по километражу. Расчет можно проводить как для легковых, так и для грузовых авто.

Именно эти два способа предприятия выбирают для амортизационных отчислений транспортных средств, так как они наиболее удобно и правильно учитывают износ.

Онлайн калькулятор амортизации автомобиля

После этого заполните поля калькулятора и нажмите кнопку «рассчитать».

Если амортизация машины начисляется линейным способом, то необходимо указать первоначальную стоимость авто и срок его полезного использования в месяцах (СПИ). Для автомобия СПИ составляет от 3 до 5 лет (от 36 до 60 месяцев). На основе этих данных калькулятор проводит расчет нормы и суммы амортизации за месяц и за год.

Если амортизация начисляется по километражу, что очень удобно для транспортных средств, то необходимо в онлайн калькуляторе указать первоначальную стоимость ТС, нормативный пробег (то количество километров, которое автомобиль должен пройти за срок использования). Также указывается фактический пробег (за месяц, год или другую учетную единицу). Результатом расчета будет норма амортизации и сумма амортизационных отчислений, которая соответствует указанному фактическому пробегу.

Первоначальная стоимость — это сумма всех расходов на приобретение транспортного средства. По этом стоимости автомобиль учитывается в качестве основного средства в бухгалтерском учете предприятия.

Примеры расчета амортизационных отчислений в 2023 году

Пример 1 (линейный способ):

10 февраля 2023 года компания купила легковой автомобиль. Его первоначальная стоимость = 850 000 руб. (цена покупки + расходы на транспортировку).

Для авто выбран срок полезного использования 5 лет (60 месяцев). Принято решение о линейном методе амортизационных отчислений.

Заполним поля поля онлайн калькулятора:

- выбираем линейный способ;

- в поле «Первоначальная стоимость» указываем 850000;

- срок полезного использования — 60.

Согласно расчету онлайн калькулятора:

Каждый месяц, начиная с марта 2023 года, компания будет списывать износ в размер 14 166, 67 руб. в расходы в течение всех 60-ти месяцев СПИ.

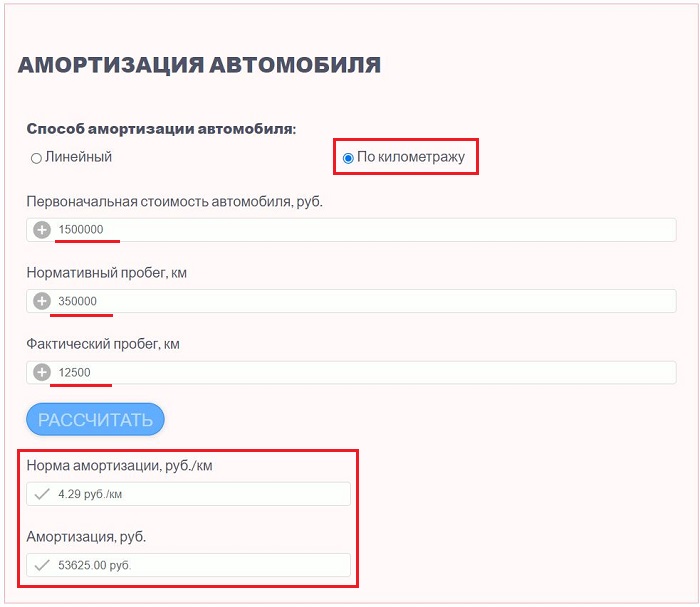

Пример 2 (по километражу)

20 марта 2023 года предприятие купило грузовой автомобиль за 1 500 000 руб., нормативный пробег — 350 тыс. км. за весь срок эксплуатации.

В апреле 2023 год грузовой автомобиль проехал 12 500 км.

Заполним онлайн калькулятор:

- выбираем второй способ расчета амортизации по километражу;

- указываем первоначальную стоимость грузового автомобиля — 1500000;

- нормативный пробег — 350000;

- фактический пробег — 12500.

Результаты расчета калькулятора:

За апрель 2023 года компания спишет износ в размере 53 625 руб.

Как рассчитать амортизацию авто линейным способом и по километражу

Предприятия самостоятельно может выбрать тот способ начисления амортизации, который удобен. Чаще всего выбирается линейный метод за его простоту и по километражу за отражение реальных данных об износе в соответствии с пройденными километрами.

Организация выбирает любой удобный способ и закрепляет его в своих учетных регистрах.

Линейный

При этом способе стоимость автомобиля равными суммами списывается на износ в течение всего срока полезного использования.

При покупке машины выбирается для него СПИ — от 3 до 5 лет, на основе которого проводится расчет амортизационных отчислений.

- за месяц = 100% / СПИ в месяцах.

- за год = 100% / СПИ в годах.

- за месяц = Первоначальная стоимость * НА за месяц

- за год = Первоначальная стоимость * НА за год

Пропорционально километражу

Этот метод также часто выбирается предприятиями, он позволяет списывать стоимость автомобиля четко в соответствии с пройденными километрами. Если транспортное средство используется не равномерно — то этот способ удобен и отражает реальную картину.

Калькулятор стоимости легкового автомобиля с пробегом

Большинство из нас задумывались о продаже своего автомобиля или о покупке подержанного авто. Рассчитать реальную стоимость легкового автомобиля Вам поможет наш сервис «Калькулятор стоимости легкового автомобиля с пробегом».

Наш калькулятор стоимости автомобиля поможет Вам онлайн оценить автомобиль и не прогадать в цене при покупке или продаже автомобиля с пробегом.

Онлайн калькулятор стоимости легкового автомобиля в своих расчетах учитывает износ автомобиля в зависимости от региона использования, от среднегодового пробега, от климатических условий использования. К тому же на рыночную стоимость влияет и моральное устаревание автомобиля, поэтому рыночная стоимость автомобиля с пробегом всегда ниже остаточной.

формула остаточной стоимости автомобиля

Амортизация авто – это списание стоимости машины в зависимости от степени ее износа. Данная процедура предполагает постепенное списание по частям на протяжении всего срока эксплуатации ТС.

Общие положения и законодательные нормы по вопросу амортизации в бухгалтерском учете.

Амортизация авто. Как и зачем?

Расчеты выполняются не только при приобретении компанией авто, но и при оформлении на работу сотрудника с личным ТС, которое будет использоваться для исполнения служебных обязанностей. Амортизационные траты фиксируются и в бухучете, и в налоговом учете. Регулярное отражение расходов в этих документах обязательно, так как единовременное списание всех амортизационных отчислений приведет к появлению отрицательных показателей в малом периоде.

Выполнение амортизационных расчетов – обязанность как для ЮЛ, так и для ИП.

Это ответственность любого налогоплательщика, занимающегося предпринимательской деятельностью. Расчеты позволяют отчитаться о тратах организации.

Они также требуются для таких целей, как:

Это обязательная мера для лица, занимающегося коммерческой деятельностью.

Основа амортизационных вычислений – это стоимость ТС с вычетом НДС. Ее нужно поместить на дебете счета «Основные средства». Списание фиксируется на счете «Амортизация ОС». На протяжении какого срока происходят амортизационные начисления? Они актуальны на всем периоде полезной эксплуатации ТС, который устанавливается Постановлением Правительства №1 от 1 января 2002 года. При расчетах могут быть использованы справочники, в которых содержится балансовая стоимость разных моделей авто. Данную стоимость нужно разделить на время эксплуатации ТС. Результат – это и есть денежный эквивалент износа.

ВАЖНО! Если приобретен б/у автомобиль, нужно учитывать период эксплуатации ТС прошлым владельцем. Сведения для выполнения точных расчетов можно узнать из техпаспорта на машину.

Методы расчета амортизации

Существует несколько методов расчета амортизации:

Для расчета используется формула:

среднегодовая стоимость основных средств * норма амортизации ТС/100%.

Для проведения расчетов используется следующая формула:

остаточная цена на начало периода * норма износа * коэффициент форсирования/100%.

Для расчетов применяется следующая формула:

начальная стоимость ТС * норма амортизации.

Организация вправе выбрать любой из существующих методов. Но нужно учитывать, что после ввода авто в эксплуатацию изменить выбранный способов будет нельзя.

Амортизация для легкового авто

Для расчета амортизации легкового ТС лучше всего подходит линейный метод. Первоначальная цена авто должна соответствовать стоимости, указанной в первичных документах. В стоимость могут входить расходы на доставку машины. Время полезного использования отдельно устанавливается по каждой группе объектов.

Амортизация для грузового авто

Грузовое ТС предназначается для интенсивной работы. По этой причине фактический износ может наступить прежде выплаты всей стоимости машины. По этой причине подсчет будет более объективным, если компания использует метод расчета по пробегу. Списания происходят пропорционально длительности и объему работ. Для проведения расчетов в начале использования нужно подсчитать примерный километраж за весь период эксплуатации. Реальный километраж определяется за счет снятия показаний со счетчика ТС. Данная процедура проводится ежемесячно.

Порядок расчетов

Расчеты производятся по следующему алгоритму:

Выбранный способ амортизации запрещается менять под конкретный объект.

ВАЖНО! Списания начинают производиться с даты ввода ТС в эксплуатацию, а не с фактической покупки автомобиля и его постановки на учет в ГИБДД. Начало амортизации – 1 число месяца, который следует за месяцем начала эксплуатации ТС. Рассмотрим пример. Авто было приобретено 25 января. В эксплуатацию оно введено 15 февраля. В этом случае списания будут производиться с 1 марта.

Пример расчетов №1

Организация в 2006 году купила ТС за 300 000 рублей. Период полезной эксплуатации составляет 5 лет. Сумма чисел лет эксплуатации составляет 15 (1+2+3+4+5). Производятся следующие списания:

Дальнейшие расчеты производятся по аналогии вплоть до 5 года эксплуатации.

Для налогового учета сумма амортизационных трат является аналогичной в каждом месяце. Она составит 5 000 рублей (300 тысяч рублей/60 месяцев использования).

Пример №2

Приобретено ТС за 200 000 рублей. Пробег его за 3 года составил 90 000 км. Расчетный износ равен 18,6%. Для нахождения амортизации нужно стоимость авто умножить на износ: 200 тысяч*18,6%. Получается 37 200 рублей.

Для определения остаточной стоимости нужно вычесть износ из цены ТС. Получается 162 800 рублей. После этого можно подсчитать траты на 1 км пробега: износ делится на стоимость авто. Получается 0,18 р/км (37 200/200 000).

Что означает остаточная стоимость автомобиля и как её правильно рассчитать

Вопрос выгодной продажи автомобилей объективно интересует большое количество людей. Причём это касается не только новых, но и подержанных транспортных средств. Учитывая нынешние цены на машины, люди ищут всевозможные решения и выходы из ситуации, позволяющие за достаточно небольшие деньги приобрести хорошую автомашину на выгодных условиях, включая кредитные соглашения с банком, а потом так же выгодно её продать.

В этом деле стоит рассмотреть такое понятие как остаточная стоимость. Этот термин широко применяется в налоговой сфере, бухгалтерии, актуален для предпринимателей и имеет непосредственное отношение к автотранспортным средствам. Также об остаточной стоимости не лишним будет узнать обычным автолюбителям, которые хотят выгодно купить, а затем с наименьшими потерями продать машину на вторичном рынке.

Что это такое

Автолюбители, которые берут машину в кредит или размышляют над таким вариантом, неоднократно сталкивались с понятием остаточной стоимости. Потому их вполне закономерно интересует, что же такое гарантированная банком остаточная стоимость автомобиля.

Вообще остаточную стоимость (ОС) можно описать как процентное выражение долга клиента по отношению к общей стоимости автотранспортное средства. При оформлении кредитов заёмщик обязуется выплатить эту сумму в день последней обязательной ежемесячной выплаты, где дата чётко предусмотрена договором по кредитованию.

Преимущество такого кредита заключается в том, что банк фиксирует эту стоимость и гарантирует её неизменность до конца срока действия договора. Это защищает клиента от падения рыночной цены, поскольку банк гарантирует сохранение ОС на уровне 30-55% после завершения действия кредитного договора. В этой ситуации клиент имеет возможность по ОС продать машину обратно дилеру и взять новый кредит на другой автомобиль. Подобная форма отношений выгодна для всех сторон.

Иметь дело с ОС выгодно тем людям, которые привыкли менять автомобили достаточно часто, они хотят раз в 2-3 года переходить на новые транспортные средства. Банк получает выгодного и постоянного клиента, а автодилеры также могут рассчитывать постоянное наличие покупателя.

Важно лишь понимать, что такая программа достаточно новая для нашей страны, и условия распространяются лишь на ограниченное количество марок и моделей. Постепенно программа, которая носит название Buy-Back, внедряется и распространяется.

Но понятие остаточной стоимости применяется далеко не только в вопросах автокредитования. ОС имеет самое непосредственное отношение к налогообложению, является неотъемлемой частью работы бухгалтера на предприятиях, которые располагают транспортными средствами и прочими активами движимого и недвижимого типа. Специалист в области бухгалтерии без знаний о расчётах остаточной стоимости не сможет правильно начислять амортизацию, составлять балансы и готовить финансовые обоснования для продажи или списания активов.

Остаточную стоимость следует охарактеризовать как формулу определения стоимости актива, которая принимает во внимание различные виды износа. Чтобы определить это значение, требуется знать начальную стоимость актива и размеры накопленной текущей амортизации.

Когда требуется рассчитать остаточную стоимость

ОС рассчитывают, когда необходимо:

В вопросах предпринимательской деятельности понятие ОС намного сложнее, чем для простого автовладельца, который лишь хочет выгодно купить или продать подержанный автомобиль. Здесь не требуется применять сложные формулы для вычисления.

Для простого автомобилиста остаточную стоимость необходимо рассчитать тогда, когда он надумает продавать свою машину. Это понятие даст возможность рассчитать примерную цену, за которую он реально может предложить авто покупателям. Но всё это условно и не рассчитывается по специальным формулам. Куда проще в таком случае изучить ситуацию на рынке, прикинуть ориентировочную стоимость машины, аналогичной реализуемой, и поставить на свою такой же ценник.

Точно по всем правилам и требованиям рассчитывать ОС требуется предпринимателям и предприятиям, имеющим основные активы, среди которых часто присутствуют и автотранспортные средства.

Нюансы расчёта

Многих закономерно интересует, как можно рассчитать необходимую остаточную стоимость автомобиля и каким калькулятором при этом воспользоваться.

Существует несколько вариантов, как посчитать и выполнить все необходимые расчёты, которые в итоге позволяют определить для автомобиля его остаточную стоимость. Кто-то делает это самостоятельно, другие применяют инструменты в виде онлайн калькуляторов. А есть и те, кто вынужден обратиться к специалистам для решения возникшего вопроса.

ОС может рассчитываться самостоятельно. На предприятиях это прямая обязанность бухгалтера. Без определённых исходных данных они никак не определят остаточную стоимость автомобиля, так как формула расчёта предусматривает учёт некоторых параметров. Во многом определяющий фактор – это амортизация автомобиля или иного актива.

Если вас интересует, как правильно определить для автомобиля его остаточную стоимость, то здесь потребуется отыскать разницу между начальной стоимостью и показателями амортизации. Сначала вы узнаёте сумму амортизационных исчислений. Их берут по состоянию на дату определения остаточной стоимости. Потом узнавайте, какая была изначальная цена на актив в виде автомобиля. То есть, за сколько вы его купили.

Проще всего разобраться в этом вопросе на конкретном примере. Предположим, что в мае 2015 года был приобретён автомобиль по цене 1500000 рублей. И транспортное средство находилось в эксплуатации 6 лет, то есть 72 месяцев.

Для начала определим, какая здесь амортизация. Тут требуется стоимость автотранспорта разделить на количество месяцев, в течение которых машина эксплуатировалась. Отсюда получаем 20,8 тысяч рублей в качестве ежемесячной амортизации.

Поскольку ОС рассчитывается на первое число каждого месяца, тогда нужно определить размер амортизации на определённую дату. Допустим, на 01.10.2018 года. От даты покупки к дате расчёта прошло 40 месяцев. Полученную ежемесячную амортизацию умножаем на количество месяцев, то есть 40. Получается приблизительно 832 тысячи рублей.

В результате остаточная стоимость выглядит в виде разницы между суммой покупки автомобиля и её амортизацией. Это позволяет получить результат в 668 тысяч рублей. Примерно по такой стоимости автомобиль можно продать.

Разумеется, цены можно завышать и занижать. Но когда разница составит более 20% в сравнении со средней рыночной на аналогичные модели автотранспортных средств, со стороны налоговой могут возникнуть вопросы. Особенно это касается ситуаций, когда стоимость реально занижается. Это сразу вызывает определённые подозрения в плане возможных финансовых махинаций.

Определение остаточной стоимости после переоценки

Согласно действующим правилам, на предприятиях допускается проведение переоценки своих активов в форме основных средств один раз в год. Это позволяет сбалансировать стоимостные показатели между текущими рыночными ценами и бухгалтерским учётом.

Отсюда возникает закономерный вопрос относительно определения остаточной стоимость после первой и всех последующих возможных переоценок.

Отличительной особенностью такой процедуры является тот факт, что за основу расчёта берут уже не первоначальную стоимость, а так называемую восстановленную. Восстановительной стоимостью называют стоимость объекта, ценность которого была пересчитана по состоянию на конец периода.

В результате для определения ОС нужно от восстановленной стоимости отнять амортизацию. Это и позволит понять, какова будет ОС после проведённой переоценки.

Особенности продажи по цене ниже ОС

Поскольку вы уже знаете, что ОС является начальной стоимостью объекта с вычетом суммы амортизации, можно внимательнее изучить вопрос продажи.

В бухгалтерии эти объекты отображены по балансовой стоимости, в результате чего ОС основного средства является понятием, тождественным балансовой стоимости.

Согласно действующему законодательству, продажа авто или иного основного средства ниже его остаточной стоимости не запрещена. Это способствует сниженному налогу, если машину продадите по заниженной цене. Желая снизить налоговые отчисления, некоторые осознанно идут на подобный шаг. Тут важно учитывать возможные последствия.

Отсюда получается, что вопрос не в том, можно ли продавать автомобиль ниже, чем по остаточной стоимости. Скорее здесь вопрос в том, насколько выгодно продать подобным образом транспортное средство по ценам, отличающимся от средних рыночных при реализации аналогичных авто. Тут важно понимать, что организация реализует объект с ущербом для себя. В результате продавец признаёт урон от осуществлённой продажи, поскольку ОС со всеми сопутствующими тратами оказалась выше, чем вырученная прибыль при реализации.

Реализация ОС является обычным процессом продажи, а потому здесь будет начисляться стандартный НДС в размере 18%. Полученную выручку признают в тот день, когда покупатель получил права собственности. Калькуляция налога на прибыль предусматривает учёт всех дополнительных трат, которые сопутствовали продаже объекта. Это хранение, доставка и прочие затраты.

Об ОС для обычных автомобилистов

Налоговые и бухгалтерские вопросы интересуют далеко не всех. Простые автовладельцы также сталкиваются с явлением остаточной стоимости, хотя не всегда это понимают и осознают.

Тут следует понимать, что основная статья расходов на машину заключается в потере стоимости по мере её старения. Если раньше машины создавались из расчёта на очень длительный срок эксплуатации и считались чуть ли не вечными, то сейчас ситуация совершенно иная. Огромное внимание уделяется вопросу остаточной стоимости.

Согласно выводам специалистов, в первые 3 года потеря стоимости авто от её начальной цены может составить 15-40%. Грубо говоря, если вы купили машину за 600 тысяч рублей, то каждый год она будет терять по 30-80 тысяч рублей. Это примерно столько же, сколько автовладелец должен тратить на топливо при среднем пробеге 10-30 тысяч километров.

Большое влияние на стоимость подержанного авто имеют сами производители и используемая ими ценовая политика. Если компания выводит на рынок объективно переоценённую машину, это обязательно повлечёт за собой скорое падение её стоимости. Если же автокомпания хочет занять большую долю рынка, то она выпускает аномально доступную модель. Если приобрести такую машину, при прочих равных именно владелец этого авто будет нести наименьшие потери.

Также важное значение имеет массовость автомобиля. Традиционно малый спрос на вторичном рынке наблюдается на те ТС, которые мало знакомы потребителям. Человек банально не хочет рисковать и опасается покупки подобного ТС. Объясняет он это тем, что при поломке будет сложно найти запчасти, специалистов по ремонту мало, комплектующие нестандартные и пр.

Одна из ключевых составляющих в вопросе формирования остаточной стоимости на вторичном рынке – это репутация. Формируется репутация на основе субъективных оценок надёжности. Для примера можно взять автомобили компании Toyota. Японский автогигант сумел завоевать огромную популярность и сформировать репутацию очень надёжного автопроизводителя. Это позволяет на вторичном рынке продавать машины этой марки по достаточно высокой цене.

Покупая редкие и очень дорогие автомобили, получить с их помощью большую выгоду при последующей продаже не получится. Такие машины быстро теряют в цене, из-за чего их остаточная стоимость существенно отличается от начальной.

Потому намного выгоднее брать те машины, которые пользуются повышенным спросом, имеют устойчивую положительную репутацию на рынке. Ведь чем выше спрос, тем выше стоимость.

Человек должен задумываться о вопросе получения максимально возможной прибыли при покупке транспортного средства, а не только о выгодном приобретении. Мало кто сейчас покупает автомобили раз и на всю жизнь. Ресурс нынешних машин не позволяет это сделать. Учитывая все рассмотренные выше нюансы, очень важно понимать суть остаточной стоимости и знать, как она формируется и насколько быстро снижается, в зависимости от тех или иных факторов.

Хотя в большей степени понятие остаточной стоимости интересует предпринимателей и используется в бухгалтерском учёте, косвенно с ним связан каждый автовладелец, вне зависимости от его статуса. Все хотят выгодно продать ранее купленную машину. И тут ключевым фактором выступает амортизация, то есть затраты, и конечная остаточная стоимость с вычетом всех потерь.

Формула остаточной стоимости автомобиля

МЕТОДИКА

оценки остаточной стоимости транспортных средств с учетом технического состояния

В настоящем документе установлены общие положения, принципы и методы, на основе которых рекомендуется проводить оценку остаточной стоимости транспортных средств. Описана единая методическая основа проведения работ по оценке остаточной стоимости, которая позволяет обеспечить точность, доказательность и объективность результатов оценки. Документ предназначен в качестве инструктивно-методического издания для работы и подготовки (переподготовки) экспертов по оценке остаточной стоимости транспортных средств.

1. Общие положения

1.1. Настоящая методика устанавливает общие положения, принципы и методы, на основе которых рекомендуется проводить оценку остаточной стоимости транспортных средств при купле-продаже, в том числе аукционной, при наследовании, дарении, залоге, лизинге, в процессе приватизации, при сделках с транспортными средствами, находящимися в собственности государства, при оформлении транспортных средств в качестве вклада в уставной капитал предприятия, при выделении вклада участника общества (акционера) при выходе из общества, при реорганизации и ликвидации общества, при страховании, при заключении брачных контрактов, разделе имущества (транспортных средств) в судебном порядке, при заключении договоров мены и бартерных сделках с транспортными средствами, при конфискации, списании и утилизации транспортных средств, а также для других целей оценки.

1.2. Документ регламентирует проведение работ по оценке остаточной стоимости транспортных средств на единой методической основе, что обеспечивает достоверность, точность, воспроизводимость, доказательность и объективность результатов оценки и создает необходимые условия для защиты прав потребителей услуг по оценке транспортных средств в соответствии с требованиями законодательства Российской Федерации.

1.3. Методика предусматривает проведение расчетов остаточной стоимости транспортного средства с учетом износа, уровня безотказности и долговечности, замены базовых агрегатов, переоборудования, разукомплектации, эксплуатационных дефектов. Методика регламентирует как проведение расчетов по оценке остаточной стоимости транспортных средств, так и сбор и обработку информации, необходимой для проведения указанных расчетов.

1.4. Результаты, получаемые при использовании данной методики, действительны для условий конкретных товарных рынков транспортных средств, запасных частей к ним, материалов для ремонта, услуг по ремонту транспортных средств на территории Российской Федерации (место оценки транспортного средства). Границы товарных рынков указанных видов продукции и услуг определяются в соответствии с документом [12]. Методика содержит достаточное количество справочных материалов, позволяющих провести оценку остаточной стоимости транспортных средств для условий Российской Федерации. Кроме того, в документе содержатся необходимые данные по эксплуатации транспортных средств за рубежом.

1.5. Документ разработан с учетом требований законодательства Российской Федерации на основе результатов научных исследований, обработки большого объема статистических данных по рынкам транспортных средств в Российской Федерации, анализа действующей нормативной и методической документации по вопросам эксплуатации транспортных средств, анализа практического опыта оценки транспортных средств, а также на основе анализа зарубежного опыта в сфере оценки транспортных средств.

1.6. Документ предназначен для использования экспертами по оценке при определении остаточной стоимости транспортных средств, при подготовке и переподготовке экспертов по оценке транспортных средств, а также в качестве нормативного документа «Системы добровольной сертификации услуг по оценке автотранспортных средств и объектов отрасли автомобильного транспорта (СЕРТОЦАТ», [23]) на соответствие требованиям которого проводится сертификация услуг по оценке автотранспортных средств.

1.7. В случаях, когда рекомендации методики носят качественный характер или допускают принятие решений в определенном диапазоне, окончательное решение принимается экспертом по оценке транспортных средств.

2. Определение применяемых терминов

— одна из сторон сделки не обязана отчуждать транспортное средство, а другая сторона не обязана принимать исполнение;

— стороны сделки хорошо осведомлены о транспортном средстве как предмете сделки и действуют в своих интересах;

— транспортное средство представлено на открытый рынок в форме публичной оферты. Публичной офертой признается содержащее все существенные условия договора предложение, из которого усматривается воля лица, делающего предложение, заключить договор на указанных в предложении условиях с любым, кто отзовется;

— цена сделки представляет собой разумное вознаграждение за транспортное средство и принуждения к совершению сделки в отношении сторон сделки с чьей либо стороны не было;

— платеж за транспортное средство выражен в денежной форме.

3. Оценка остаточной стоимости

3.1. Общие методические принципы

3.1.1. В общем случае расчет остаточной стоимости транспортного средства проводится по формуле:

— утилизационная стоимость транспортного средства в месте оценки на дату оценки, тыс.руб.

3.1.2. Дата производства (выпуска) транспортного средства определяется по данным регистрационных документов (паспорт транспортного средства, свидетельство о регистрации транспортного средства и т.п.), по данным идентификационного номера (VIN), по данным справочников и т.д.

3.1.3. Вывод из эксплуатации транспортного средства осуществляется при достижении им предельного состояния. Технические критерии предельного состояния, при достижении которых автотранспортные средства направляются в капитальный ремонт или списываются, определены «Положением о техническом обслуживании и ремонте подвижного состава автомобильного транспорта» [17]. Автобусы и легковые автомобили направляются в капитальный ремонт (списываются) при необходимости капитального ремонта (замены) кузова. Грузовые автомобили направляются в капитальный ремонт (списываются) при необходимости капитального ремонта (замены) рамы, кабины, а также не менее трех других агрегатов в любом их сочетании.

3.1.4. Нормативной документацией, регламентирующей техническую эксплуатацию транспортных средств, могут устанавливаться экономические и иные критерии предельного состояния, при достижении которых транспортное средство может быть списано (направлено в капитальный ремонт).

3.1.5. Капитальный ремонт полнокомплектных транспортных средств конкретного семейства не проводится, если это установлено второй (нормативной) частью «Положения о техническом обслуживании и ремонте подвижного состава автомобильного транспорта» [17] по этому семейству транспортных средств.

3.2. Расчет остаточной стоимости

3.2.1. Расчет остаточной стоимости транспортного средства в месте оценки на дату оценки в период от даты производства до вывода из эксплуатации (списания) проводится по формуле: