Снимаем залог с автомобиля после погашения кредита в 2023 году: подробная инструкция

Если говорить о машинах, то сегодня практически в каждой российской семье есть хотя бы одно транспортное средство. Рынок новых и б/у автомобилей изобилует различными предложениями. Одни люди продают своего старого «коня», чтобы приобрести нового, а другие покупают транспорт с прокатом для первых поездок.

Кредитные организации выдают займы на достаточно крупные суммы каждый год. И они не могут упустить шанс выдавать займы с обеспечением залога в виде движимой собственности. В данном случае заложенным имуществом выступает машина. Кредитование с обеспечением залога в виде автомобиля достаточно распространено на территории Российской Федерации и присутствует во многих кредитных организациях. Поэтому стоит разобрать подробно вопросы о заложении транспортных средств.

Возникновение залога на авто

Стоит знать, наложение любых обременений на движимую и недвижимую собственность, возможно только на основании законодательства РФ. Как правило, сделки с автомобилем проводятся через нотариуса, который заверяет действительность заключенного договора и накладывает обременение на машину. Оформление залога может быть как со стороны банка, так и со стороны заемщика, которое согласуется при подписании договора.

При приобретении авто заключается договор купли-продажи, после банк отправляет в нотариальную контору уведомление о прошедшей сделке в установленной правилами форме. Когда нотариус принимает уведомление, банк получает извещение о том, что дело принято и находится на стадии обработки. Чтобы обременение было действующим, информация о нем вносится нотариусом в реестр залоговых объектов. Данная процедура будет длиться несколько дней.

После проведенной процедуры внесения в реестр, сведения будут также переданы в базу данных ГИБДД. С данного момента транспортное средство считается заложенным и не может быть отчуждено иным лицам без согласия кредитной организации.

Справка! При заложении автомобиля, сделки проводятся через нотариуса. Обременение должно быть зафиксировано в реестре о залоге и внесена пометка в базу данных ГИБДД. Это обязательное условие для того, чтобы сделка считалась действительной.

Возможные случаи заложения машины

Часто происходят сделки с заложением транспортных средств при покупке авто на кредитные деньги. То есть при оформлении автокредитования. Такой вид займа предполагает передачу приобретенного имущества под залог кредитной организации. Такой вид передачи авто в залог является самым популярным. Давайте подробнее разберемся как это происходит.

Пошагово оформление залога на автомобиль:

Желая приобрести новый автомобиль, клиент обращается в банк или автосалон для заполнения заявки на кредитование. В заявке обязательно указываются данные клиента, желаемый размер займа, ежемесячный доход и другая информация на усмотрение кредитора.

Кредитная организация рассматривает полученную заявку и принимает положительное решение или высылает отказ.

При положительном решении банк перечисляет денежные средства на приобретение авто.

Далее необходимо оформить приобретенную машину на заемщика.

А после оформления происходит передача авто под залог кредитору.

Таким образом происходит сделка приобретения нового автомобиля по программе автокредитования.

Важно! Транспортное средство будет официально считаться заложенным только после проведения сделки через нотариуса. Действие обременения будет распространяться на весь срок кредитования и будет снято только после полного погашения долга заемщиком перед кредитной организацией.

Также необходимо знать, если процедура приобретения авто будет происходить между двумя физлицами, то этапы проведения процедуры обременения будут точно такими же, как и с кредитной организацией (описан выше). Регистрация залога ляжет на плечи залогодателя (заемщик) или залогодержателя (кредитор), по предварительной договоренности между сторонами.

Условия возникновения залога

Заемщик, покупающий авто на кредитные средства выданные по автокредитованию, обязан передать кредитной организации приобретенную машину в обеспечение залога. Стоит помнить, что автокредитование — это целевой займ и деньги выдаются только на приобретение ТС и оформление его в залог.

Важно! Заемщик, закладывая автомобиль банку, остается собственником ТС и может использовать его так, как пожелается. Конечно стоит помнить, что при действующем обременении владелец авто не сможет сдать его в аренду или переоформить на иное лицо.

Случаи автоматического прекращения залога

Да, бывают и такие случаи, когда залог может быть прекращен в автоматическом режиме. Все обстоятельства при которых прекращается залог подробно расписаны в Гражданском Кодексе РФ.

К ним относятся:

Полная выплата долга перед кредитором;

приобретение машины иным лицом не подозревающим, что есть действующее обременение;

невозможность восстановления машины после аварии (утрата или гибель имущества);

продажа объекта залога по разрешению кредитора;

вынесение судебного решения о прекращении действия залога.

Также стоит учитывать, что в кредитном договоре и ГК РФ могут быть указаны и иные причины автоматического прекращения залога. Однако самым распространенным обстоятельством является полная выплата долга перед кредитной организацией.

Полное погашение займа и процедура снятия обременения

Всем известно, когда заемщик полностью погасил свой долг перед кредитором, то это является основанием для снятия обременения с предмета залога. Также заемщику стоит знать, какие действия должны произойти для того, чтобы авто уже не находилось в залоге у кредитной организации. Давайте подробнее остановимся на этом.

Так как в залоге у кредитной организации находится транспортное средство, а обременение оформляется при помощи нотариуса, то и регулируется такая сделка законами нотариальной деятельности в России. Если опираться на нормы прописанные в законодательстве, то кредитор должен направить нотариусу уведомление об окончании залога не превышая 3 дней после погашения долга.

Внимание! Банк самостоятельно должен поставить в известность нотариуса о сроке окончания залога и снятии обременения не позднее 3 дней с полной оплаты займа. При условии, что кредитор знает о погашении долга.

В свое время заемщику также не стоит сидеть сложа руки и ждать, когда банк начнет действовать. Чтобы процесс пошел быстрее, залогодателю нужно посодействовать этому.

Для этого потребуется:

Отправить в банк написанное от руки пожелание о снятии обременения в связи с полным погашением долга;

или позвонить в кредитную организацию и сообщить о прекращении долговых обязательств, а следовательно и о желании снять обременение с предмета залога.

Помните, в организации выдавшей займ можно получить справку о полном погашении залогового займа. И только после получения данной справки можно смело начинать отсчет трех дней. Если клиент погасил долг и выжидает когда банк самостоятельно начнет шевелиться, то это напрасно. Сотрудничайте с кредиторами для более быстрого и комфортного выхода из любых ситуаций. Знайте, кредитная организация обязана выдать документ о полной выплате займа в день его оплаты. При таком исходе, кредитор самостоятельно направит заявление в нотариальную контору не позже 3 дней с момента выдачи справки.

Также стоит знать, что поставить в известность о снятии обременения может только кредитор (залогодержатель). Уведомления от заемщика нотариус не примет к рассмотрению. Такое возможно, только если банк передаст информацию нотариусу о принятии заявления об окончании залога залогодателем. В иных случаях уведомление от заемщика приняты к рассмотрению не будут.

Действия, если кредитор не уведомляет нотариуса о снятии обременения

Каждому заемщику стоит знать, что не всегда банковские организации подходят к своим обязанностям добросовестно. Увы и такое на практике встречается нередко. Вместо положенных трех дней, банк может подавать уведомление о снятии обременения на протяжении одного, а то и даже нескольких месяцев. А заемщик все это время хоть и пользуется автомобилем, но также с действующими ограничениями. Помните, ограничения будут действовать до снятия обременения с предмета залога.

Даже в базах данных ГИБДД будет стоять пометка об обременении транспортного средства. Также стоит знать, что ведомство никакого отношения к снятию обременений не имеет. Оно только может предоставить заемщику данные о ТС. Все остальные действия по залогу должны происходить через нотариуса.

Имейте в виду, что на законодательном уровне прописан ряд ситуаций, когда кредитор может не вовремя подать уведомление о снятии обременения.

К ним относятся:

Смерть кредитора (в случае, если кредитор — это физлицо);

ликвидация банка (сюда может относиться банкротство банка, лишение лицензии и иные причины);

если кредитная организация уклоняется исполнять прописанные в кредитном договоре обязательства.

Во всех вышеописанных случаях заемщику не нужно отчаиваться, потребуется для разрешения конфликта подать исковое заявление в суд. Когда представитель суда вынесет решение, то с данным документом заемщик может обратиться в нотариальную контору. Нотариус в таком случае изначально проверит предоставленную информацию, если все соответствует, то снимет обременение с транспортного средства. Также нотариус передаст информацию о снятии обременения в ГИБДД и ФСС.

Справка! После вынесения судебного разрешения о снятии обременения, собственнику автомобиля не нужно самостоятельно обращаться в ГИБДД для снятия пометки о залоге в базе данных. Это делает нотариус.

Стоит знать, что если кредитная организация намеренно не желает снимать обременение с машины, то заемщик может подать в суд не только на снятие, но и на возмещение убытков, которые заемщик понес из-за наложенного обременения на авто после полной выплаты долга.

Признаки машины с действующим обременением

В практике происходят случаи, когда неопытный автолюбитель покупает авто, на котором есть обременение. Если собираетесь приобретать автомобиль с прокатом, то стоит знать, как определить действует ли на нем обременение или нет. Есть некие признаки, которые могут указывать на подозрительное поведение продавца. Давайте рассмотрим, на что стоит обратить внимание при покупке автомобиля с пробегом.

Если продавец вместо паспорта транспортного средства (ПТС) предоставляет дубликат, выданный ГИБДД. Конечно, бывают случаи потери оригинала ПТС и ведомство без проблем выдает дубликат документа по заявлению о потери оригинала. Но все же стоит обратить на это внимание.

Если продавец купил автомобиль менее трех лет назад. Помните, автокредитование одобряется на срок до 5 лет. И продаваемое авто может до сих пор находиться под залогом у банка.

Также обратите внимание на записи в ПТС. Если среди них есть пометка о покупке авто по договору комиссии, то это означает, что данное транспортное средство было приобретено в кредит.

Помните, что заниженная стоимость на качественное и хорошее авто может быть уловкой мошенников или сбытом «проблемной машины».

Если продавец не предоставляет договор купли-продажи, на основании которого он стал собственником ТС.

Также стоит обратить внимание не только на ПТС, но и на полис страхования. Если в нем написано, что кредитная организация — выгодоприобретатель, то это прямой сигнал — автомобиль куплен в кредит и находится в залоге у кредитора.

Казалось бы, вроде все очевидно и не должно возникать каких-либо сложностей с покупкой авто с пробегом. Но, к сожалению это не так. Очень много случаев, когда владелец авто не справляясь с обязательствами по кредиту, старается побыстрее сбыть его новому владельцу. Также немало мошенников, которые так и норовят обогатиться за чужой счет. Поэтому стоит быть внимательными при приобретении б/у машины и обращать внимание на каждую мелочь.

Где можно проверить авто на наличие обременений

Важно знать где можно проверить ТС на наличие действующих обременений.

Для этого потребуются следующие данные:

VIN-код приобретаемого автомобиля.

Паспортные данные нынешнего владельца.

Не бойтесь спрашивать необходимые данные у продавца. Если ему скрывать нечего, то он даст информацию без каких-либо возмущений.

Где проверять авто и владельца:

На сайте нотариальной палаты (ФНП). На данном сайте открытый доступ реестра движимого имущества находящегося под залогом. Однако стоит знать, что если залог не оформлялся через нотариальную контору, то он не будет числиться в данном реестре.

На сайте ГИБДД. Здесь можно увидеть наличие обременения на ТС. Однако то может быть не только залог, но и арест.

На сайте ФССП. Здесь проверяется информация не об авто, а о владельце. Можно узнать, действуют ли в отношении продавца какие-либо исполнительные производства. Если да, то скорее всего на ТС также наложен арест.

Что делать, если автомобиль оказался в залоге

Бывает так, когда покупаешь ТС, то не возникает никаких сомнений по его поводу. Владелец добропорядочный человек, документы в порядке, банки и ГИБДД не дали никакой информации о наличии обременения. Но даже несмотря на всесторонние проверки транспортного средства возникают такие ситуации, когда купленная машина находится под залогом у кредитной организации. Что же тогда делать новому владельцу в таком случае?

Первое — это не паниковать. Собраться с мыслями и понять, что такие случаи вполне реальны. Далее необходимо будет подать в суд. Если нынешний владелец сможет доказать, что он ничего не знал о существующем обременении, то авто останется в его собственности. Однако, как гласит статистика, все равно придется оплатить часть займа выданного на его покупку.

Возможен и иной исход — наложение ареста на транспортное средство. В такой ситуации сможет помочь только опытный и грамотный юрист. Но стоит знать, что за такие услуги придется отдать немалую сумму денег.

Если и юристу не удалось отстоять автомобиль перед судом, то ТС будет изъято у владельца. В такой ситуации можно подать в суд заявление на возврат денежных средств уплаченных за машину. Но это возможно только тогда, когда продавец не скрывается. А если найти продавца не удается, то взимать деньги по сути не с кого.

Осторожно! Покупая автомобиль с пробегом удостоверьтесь, что он не находится в залоге у кредитной организации. Помните, при покупке обремененного транспортного средства, покупатель рискует остаться и без машины, и без денежных средств уплаченных продавцу.

Также стоит учесть обстоятельство, что продавца можно найти, даже если он скрывается. Но чаще всего в таких ситуациях продавцу не с чего будет вернуть деньги покупателю. По решению суда с него могут взыскать имеющееся имущество, а если у него ничего нет, то и взыскивать опять-таки нечего. А бывают и такие случаи, когда продавец сам оказался в уловке мошенников и ничего не подозревал о наличии обременения на ТС. Такое обстоятельство гораздо осложнит ситуацию и ее разрешение.

Поэтому настоятельно рекомендуется проверять всю документацию на транспортное средство, а при сомнении, лучше отказаться от покупки данного авто. Также должна насторожить низкая стоимость, помните, хорошую машину ни один продавец не отдаст за бесценок, если только она «проблемная». Подходите к покупке с «холодной» головой. Ведь покупка автомобиля с пробегом всегда рискованное дело, которое не стоит пускать на самотек и поддаваться эмоциям.

Несмотря на печальные истории, бывают и добросовестные продавцы, которые при помощи продажи транспортного средства хотят погасить долг перед банком и снять залог. Но в такой ситуации действовать продавец может только с полного согласия и участия на всех этапах сделки кредитной организации.

Через какой период времени снимут залог с автомобиля при полном погашении кредита

Заемщик погасивший всю сумму долга перед кредитной организацией должен знать, на ком лежит ответственность по снятию обременения с заложенного имущества. Обычно это условие прописывается при заключении соглашения о кредитовании.

Данным лицом может быть:

Практически во всех случаях кредитования банк возлагает данную ответственность на свои плечи. Менеджер банка собирает документы, составляет заявление об окончании залога ТС по поводу полной оплаты займа и отправляет информацию в Государственную инспекцию дорожного движения. По окончании процедуры снятия обременения кредитор отдает заемщику паспорт транспортного средства.

Справка! Если говорить о сроках выведения автомобиля из реестра залогового имущества, то он будет варьироваться от нескольких дней до одного месяца. В целом срок выполнения процедуры будет зависеть насколько быстро и оперативно работают сотрудники банка и ведомства.

Однако, перед тем, как подать заявление о снятии обременения, банк должен удостовериться, что заемщик действительно оплатил всю сумму займа. А только потом последует подготовка и отправка документации в ведомство.

ГИБДД, в свою очередь, получает заявление и только затем снимает ограничения на транспортное средство. Далее оповещает об успешном снятии кредитную организацию, которая передает ПТС заемщику. Это если паспорт на авто находится на хранении у кредитора, а если на руках у владельца машины, то сроки могут затянуться. Поскольку передача документов необходима для снятия ограничений.

Также рекомендуется знать, как будет проходить снятие обременения по словам кредитного договора. Если кредитор не выполняет прописанные в договоре обязательства, то можно смело подавать в суд, чтобы принудить выполнить ранее оговоренные требования.

Прекращение залога

Давайте также рассмотрим случаи, когда на законных основаниях будет прекращен залог объекта.

К ним относятся:

Снятие обременения с транспортного средства по поводу полного погашения долга;

покупка предмета залога человеком, не знавшим, что приобретенное имущество уже находится в залоге;

потеря заложенного имущества;

продажа предмета залога по требованию кредитной организации на законных основаниях;

признание залогового договора недействительным;

прекращение действия договора;

вынесенное решение судебных органов;

изъятие предмета залога;

продажа залога для удовлетворения иска предшествующего кредитора;

а также в других ситуациях, которые предусмотрены законодательством России.

Если произошло так, что право на залог прекратилось, то кредитор (залогодержатель) обязан снять все обременения и передать предмет залога заемщику. В свою очередь заемщик должен требовать исполнения необходимых действий от кредитора, чтобы было снято обременение с транспортного средства.

Как удостовериться, что автомобиль уже не в залоге

Чтобы не возникло каких-либо непонятных ситуаций со стороны кредитора стоит знать, какие действия нужно сделать добросовестному заемщику.

Во-первых, при полном закрытии долга заемщик должен взять справку о выполнении своих обязательств в полной мере. Рекомендуется сохранять не только данную справку, но и все квитанции о внесении платежей.

Во-вторых, если заемщик погасил займ, то стоит как можно скорее прийти в отделение банка и забрать паспорт ТС. Только так можно убедиться, что банк не имеет претензий по оплате долга и снимает обременение с машины.

В-третьих, через некоторое время (не менее 3 дней, не более недели) после полной оплаты долга проверьте наличие обременения на сайте ФНП в реестре заложенного движимого имущества. При отказе или уклонении кредитора снимать обременение можно обращаться в суд.

Банки выдающие автокредитование

Хочется еще рассмотреть пару кредитных организаций, которые предлагают автокредитование.

Банк ВТБ предлагает несколько вариантов кредитования с обеспечением залога в виде транспортного средства.

Приобретение нового авто. По данной программе можно оформить займ на срок до 7 лет. Ставка будет рассчитываться в индивидуальном порядке и начинается от 5,5% в год. Максимум банк готов одобрить займ до 7 млн руб. Обязательно внесение первого взноса 20% от стоимости авто.

Приобретение авто с пробегом в салоне. При таком виде кредитования заемщик может рассчитывать максимально на 5 лет и суммой не превышающей 3 млн руб. Ставка также будет варьироваться от 5,5% в год. Внесение первого взноса не меньше 20% от стоимости ТС.

Приобретение авто с пробегом у физлица. При покупке у физлица банк предлагает проверку ТС и его владельца. Максимальный срок займа 5 лет. Ставка варьируется от 8% в год. Заемщик может рассчитывать на сумму не превышающую 3 млн руб. Не требуется внесение первого взноса.

Рефинансирование автокредита. Также ВТБ дает возможность рефинансировать заем, взятый в другой банковской организации. Условия следующие: ставка варьируется от 2% в год, максимальный срок 5 лет, сумма не превышает 3 млн руб.

Тинькофф

Банк Тинькофф предлагает оформление автокредитования без внесения первого взноса. Купить по программе кредитования можно как новое авто, так и с пробегом. Сумма, на которую может рассчитывать автолюбитель, до 3 млн руб. Максимальный срок возврата займа 5 лет. Процентная ставка варьируется от 6,9% в год. Есть возможность проверки автомобиля по базам данных.

Представленные кредитные организации не единственные на рынке кредитования. Поэтому если возникла потребность приобретения автомобиля в кредит, стоит хорошенько помониторить предложения от различных банков и выбрать самое подходящее и выгодное.

Часто задаваемые вопросы

Можно ли под залог отдать недвижимость вместо автомобиля

При залоге автомобиля кто будет обладать правом собственности?

Можно ли продать авто находящееся под залогом?

Какие изменения можно вносить в заложенное авто?

Если транспортное средство является заложенным, то владелец авто не сможет сделать реконструкцию ТС, которая напрямую повлияет на рыночную стоимость.

Как снять залог с автомобиля

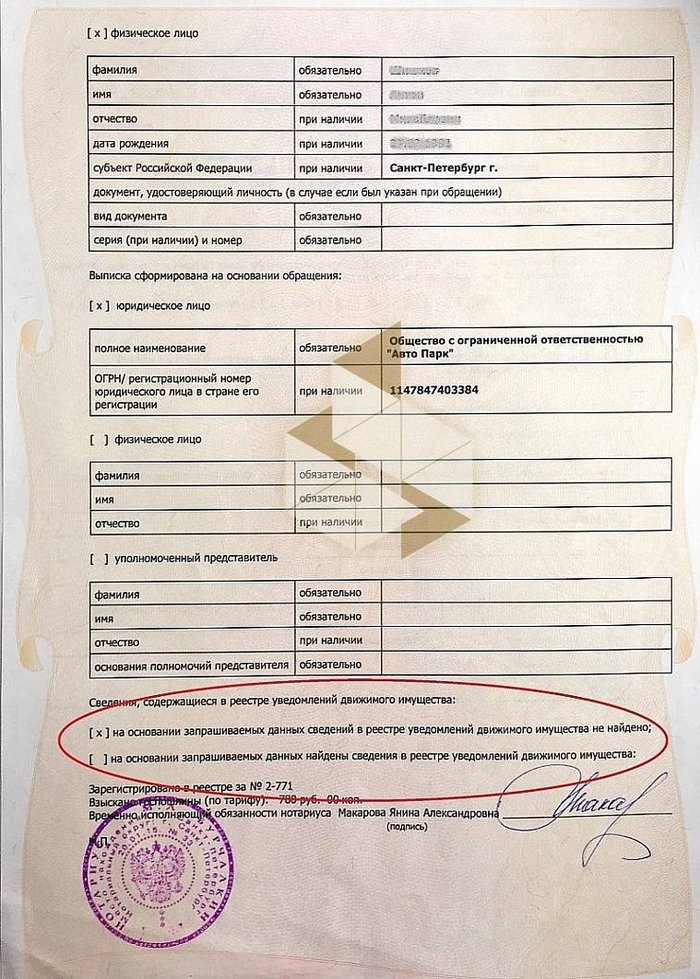

В 2019 году по данным СМИ почти 45 % новых автомобилей в России были куплены в кредит. А, значит, практически каждый второй автомобиль остается в залоге у кредитной организации. Эта информация указывается в реестре уведомления о залоге движимого имущества, который ведет нотариат. Реестр призван обеспечивать открытость информации в отношении предметов залога, чтобы исключить мошенничество при их перепродаже. На сегодняшний день реестр содержит свыше 11 миллионов записей об имуществе, находящемся в залоге — это и транспортные средства, товары в обороте, скот, станки и оборудование, сельскохозяйственная техника и даже майнинговые фермы.

Но, как оказалось, машина может оказаться в залоге, даже если она покупалась не в кредит. Неважно, мошенническая ли это схема или чья-то ошибка — у владельцев из-за этого возникает масса проблем. Оспаривать незаконно установленный залог придется в суде. А исключить информацию о залоге из реестра на основании решения суда быстро и без участия залогодержателя может нотариус.

Автомобилисты уже знают, что при покупке машины на вторичном рынке нужно проверить ее в реестре на сайте Федеральной нотариальной палаты, а в день сделки можно взять у нотариуса выписку из реестра о том, что транспортное средство там не числится. Выписка оградит нового собственника от неприятных объяснений с банками и иными залогодержателями, которые не позаботились о своевременной передаче информации о залоге в реестр. Но этот инструмент, гарантирующий возврат долга, к сожалению, не всегда применяется участниками рынка добросовестно.

В феврале 2018 года супруги Исаковы из Дагестана на одном из сайтов частных объявлений нашли подходящую машину и после предварительных переговоров и осмотра решили, что она их устраивает. Проверка в реестре показала, что машина чистая — сделка состоялась.

После полутора лет эксплуатации Исаков решил продать свой автомобиль, чтобы купить что-то получше, и тут выяснилось, что в июле 2019 года по заявлению некой ООО «В. и партнеры», о котором он впервые слышал, в реестр внесена информация о том, что его автомобиль находится в залоге. Из-за этого покупателей на авто не нашлось, и вместо приятных хлопот пришлось идти в суд и требовать прекращения незаконно установленного залога.

По решению суда залог признали прекращенным и обязали «В. и партнеры» направить уведомление об исключении записи о залоге на автомобиль Исаковых из реестра. Однако автомобиль до сих пор числится в реестре, как заложенный, потому что до залогодержателя достучаться не удалось ни самому истцу, ни судебным приставам.

Несколько месяцев супруги Исаковы напрасно добивались исполнения решения суда. Посетили они и бесплатную консультацию Московской городской нотариальной палаты, где с удивлением узнали, что существует простой выход из правового тупика, в котором они оказались — снять с машины обременение на основании решения суда может нотариус.

Именно для случаев, когда залогодержатель уклоняется от своих обязанностей по исключению сведений из реестра, статья 103.6 Основ законодательства Российской Федерации о нотариате наделила таким правом самого залогодателя — если у него на руках есть судебное решение, подтверждающее прекращение (или изменение) залога. Достаточно вместе с этим судебным актом подать соответствующее уведомление любому нотариусу.

Вице-президент Московской городской нотариальной палаты Илья Радченко отмечает, что законодательство не обязывает банки вносить сведения о возникновении залога в реестр. Они сами заинтересованы в этом, чтобы обеспечить приоритетность своих залоговых прав, иначе в спорных ситуациях могут потерять право требования на предмет залога, и кредит окажется ничем не обеспеченным.

С другой стороны, когда долг выплачен и залог прекращен, у кредиторов нет никакой заинтересованности в том, чтобы направить в реестр информацию об этом, кроме как ради добросовестного исполнения своих обязательств. Поэтому нередко в реестре оказываются «забытые» кредиторами записи, которые усложняют жизнь их бывшим должникам. Принимая во внимание такие случаи, законодатель и наделил полномочиями нотариусов по исключению информации о залогах из реестра на основании решения суда, если залогодержатель уклоняется от исполнения своих обязанностей.

Чтобы нотариус мог удалить информацию о залоге из реестра по заявлению залогодателя, залогодатель должен быть указан в реестре как собственник имущества, либо необходимо документально подтвердить право собственности на имущество, в отношении которого в реестре зарегистрирован залог, и предъявить соответствующее решение суда. После того как уведомление об исключении записи о залоге (либо, в некоторых случаях, уведомление об изменении залога) будет зарегистрировано нотариусом, информация о залоге в реестре будет соответственно исключена либо изменена.

Нотариусы рекомендуют залогодателям контролировать добросовестность действий своих кредиторов по исключению информации из реестра после выплаты долга и снятия обременения с имущества. В случае задержек с актуализацией сведений реестра, напомнить залогодержателю о его обязанности в письменном виде. Если письменные обращения не побудят кредитора к действиям, то обращаться в суд.

Верховный суд разъяснил, когда прекращается залог на авто

В конце 2013 года в России приняли закон, которым п.п. 2 п. 1 ст. 352 ГК («Прекращение залога») изложили в новой редакции. Законодатель указал, что залог прекращается, если заложенное имущество купило лицо, которое не могло знать, что на этой веще есть подобное обременение. Измененные положения ГК вступили в силу с 1 июля 2014 года, подчеркивает юрист Павлова и партнеры Павлова и партнеры Федеральный рейтинг. группа Семейное и наследственное право группа Банкротство (споры mid market) группа Частный капитал Профайл компании × Надежда Попова: «Такая норма применяется к сделкам по отчуждению заложенного имущества, которые совершены после этой даты». Но на практике с ее применением могут возникнуть сложности, как это и произошло в деле Антона Лазаревского*.

Кредитная машина приводит в суд

Осенью 2015 года он купил себе новый Хендэ Солярис за 739 000 руб. Из этой суммы только 230 000 руб. являлись личными средствами покупателя. Еще 509 000 руб. автолюбитель взял в трехлетний кредит у банка УралСиб под залог иномарки. По договору с банком Лазаревскому запрещалось продавать машину, пока не выплачен весь долг кредитной организации. В случае нарушения этого условия УралСиб имел право попросить досрочно вернуть заем.

Но должник вообще не стал платить по кредиту. А в декабре 2015 года он, несмотря на запрет, перепродал авто Дмитрию Харламову*. Новый владелец машины без проблем зарегистрировал ее на себя в ГИБДД и получил оригинал паспорта на Хендэ (ПТС). Узнав о сделке, УралСиб обратился в суд с требованием обязать Лазаревского перечислить всю задолженность. С учетом процентов и неустойки за просроченные платежи сумма иска составила 653 000 руб. Кроме того, банк попросил забрать машину у Харламова как заложенное имущество и продать ее с торгов, чтобы погасить бОльшую часть долга.

Суды разошлись в оценке добросовестности

Новый владелец машины не согласился с таким требованием и подал встречный иск – признать залоговое соглашение недействительным. Первая инстанция удовлетворила требования банка, сославшись на то, что Лазаревский не платит по кредиту и продал заложенное имущество без согласия УралСиба. Суд посчитал возможным забрать машину у Харламова и продать ее с торгов, указав, что новому владельцу стоило до покупки авто проверить на сайте Федеральной нотариальной палаты www.reestr-zalogov.ru – находится иномарка в залоге или нет. Но покупатель этого не сделал, подчеркнул судья Анохин, отказав Харламову во встречном иске.

Истец:Банк УралСиб

Ответчик:Антон Лазаревский*, Дмитрий Харламов*

Суд:Верховный суд

Суть спора:Будет ли добросовестным покупатель машины, который при совершении сделки не проверил, находится ли авто в залоге?

Решение:Отправить дело на новое рассмотрение

А апелляция пришла к другому выводу, подчеркнув, что по закону залог прекращается, когда заложенное имущество приобрел покупатель, который не мог знать о подобном обременении (п.п. 2 п. 1 ст. 352 ГК). Краснодарский краевой суд посчитал, что случай Харламова можно считать таковым, ведь банк не доказал осведомленность нового владельца авто о залоге. Кроме того, апелляционная инстанция обратила внимание на то, что Харламов без проблем смог зарегистрировать машину в ГИБДД и получил оригинал ПТС. Апелляция отменила акт нижестоящего суда по вопросу обращения взыскания на машину и постановила отказать банку в этой части (дело № 33-32475/2017).

УралСиб не согласился с решением Краснодарского крайсуда и оспорил его в Верховный суд. ВС отметил, что апелляции требовалось проверить, действительно ли на сайте www.reestr-zalogov.ru имелась информация о залоге иномарки на момент сделки Лазаревского и Харламова (дело № 18-КП8-177). И исходя из этого, суду надо было определить, проявил новый владелец машины «должную разумность, осмотрительность и осторожность», когда покупал авто, или нет, пояснили судьи ВС. Ссылаясь на перечисленные обстоятельства, «тройка» судей под председательством Вячеслава Горшкова отменила акт апелляции в части обращения взыскания на машину. Этот вопрос отправили на новое рассмотрение обратно в Краснодарский крайсуд (прим. ред. – пока еще не рассмотрено).

Эксперты "Право.ru": "Новому владельцу машины надо возмещать убытки с продавца"

Ксения Степанищева из Ковалев, Тугуши и партнеры Ковалев, Тугуши и партнеры Федеральный рейтинг. группа Арбитражное судопроизводство (крупные коммерческие споры — high market) группа Банкротство (реструктуризация и консалтинг) группа Разрешение споров в судах общей юрисдикции группа Страховое право группа АПК и сельское хозяйство группа Банкротство (споры high market) группа Морское право группа Трудовое и миграционное право (включая споры) группа Фармацевтика и здравоохранение группа Корпоративное право/Слияния и поглощения (high market) группа Уголовное право группа Частный капитал 9 место По количеству юристов 18 место По выручке 19 место По выручке на юриста Профайл компании × подчеркивает, что сведения, которые вносятся в реестр уведомлений о залоге движимого имущества, находятся в «открытом, бесплатном и круглосуточном доступе» на сайте www.reestr-zalogov.ru. Так что покупатель мог беспрепятственно установить, находится ли автомобиль в залоге у банка и получить у нотариуса актуальную выписку из этого реестра, добавляет эксперт. Если приобретатель авто этого не сделал, то к категории добросовестных его отнести нельзя, считает юрист. Приобретая автомобиль, покупатель должен проявить должную степень осмотрительности и принять все возможные меры по проверке его «чистоты», соглашается с коллегой Руслан Маннапов, юрист Захаров, Константинов и партнеры Захаров, Константинов и партнеры Федеральный рейтинг. группа Международные судебные разбирательства группа Банкротство (споры high market) × .

При этом сам реестр не всегда работает корректно, предупреждает Олег Хмелевский, старший юрист BGP Litigation BGP Litigation Федеральный рейтинг. группа Антимонопольное право (включая споры) группа Арбитражное судопроизводство (крупные коммерческие споры — high market) группа Комплаенс группа Корпоративное право/Слияния и поглощения (mid market) группа Санкционное право группа Семейное и наследственное право группа Транспортное право группа Фармацевтика и здравоохранение группа Банкротство (споры high market) группа ВЭД/Таможенное право и валютное регулирование группа Интеллектуальная собственность (Защита прав и судебные споры) группа Интеллектуальная собственность (Консалтинг) группа Международные судебные разбирательства группа Налоговое консультирование и споры (Налоговое консультирование) группа Недвижимость, земля, строительство группа Страховое право группа ТМТ (телекоммуникации, медиа и технологии) группа Трудовое и миграционное право (включая споры) группа Цифровая экономика группа Международный арбитраж группа Природные ресурсы/Энергетика группа Уголовное право группа Частный капитал 2 место По выручке 2 место По количеству юристов 8 место По выручке на юриста Профайл компании × : "По одному и тому же запросу он может выдать противоречивые сведения: в одном случае залог будет, в другом — нет". Чтобы избежать таких ситуаций лучше попросить нотариуса выдать информацию о наличии/отсутствии залога в отношении приобретаемого имущества, советует эксперт: "Тогда ваши интересы будут максимально защищены". Кроме того, если банк по какой-либо причине не внес машину в реестр уведомлений о залоге движимого имущества, и иномарку передали Харламову с полным пакетом документов, включая оригинал ПТС, то тогда будет прав покупатель, добавляет Степанищева, ссылаясь на решение Ставропольский краевой суда по делу № 33-8691/2015.

Любой покупатель должен проверить приобретаемый актив на предмет обременения залогом. Если покупатель такую проверку не проводит, то закон лишает его права ссылаться на незнание о наличии залога. Иное позволяло бы недобросовестным залогодателям избавляться от предмета залога, что увеличило бы количество невозвратных банковских займов. Такая тенденция, в свою очередь, могла бы привести к системному удорожанию кредитов.

Олег Хмелевский, старший юрист BGP Litigation BGP Litigation Федеральный рейтинг. группа Антимонопольное право (включая споры) группа Арбитражное судопроизводство (крупные коммерческие споры — high market) группа Комплаенс группа Корпоративное право/Слияния и поглощения (mid market) группа Санкционное право группа Семейное и наследственное право группа Транспортное право группа Фармацевтика и здравоохранение группа Банкротство (споры high market) группа ВЭД/Таможенное право и валютное регулирование группа Интеллектуальная собственность (Защита прав и судебные споры) группа Интеллектуальная собственность (Консалтинг) группа Международные судебные разбирательства группа Налоговое консультирование и споры (Налоговое консультирование) группа Недвижимость, земля, строительство группа Страховое право группа ТМТ (телекоммуникации, медиа и технологии) группа Трудовое и миграционное право (включая споры) группа Цифровая экономика группа Международный арбитраж группа Природные ресурсы/Энергетика группа Уголовное право группа Частный капитал 2 место По выручке 2 место По количеству юристов 8 место По выручке на юриста Профайл компании ×

Дарьян Панин из Прецедент консалтинг Прецедент консалтинг Региональный рейтинг. группа Арбитражное судопроизводство (крупные споры — high market) группа Разрешение споров в судах общей юрисдикции × добавляет, что новый владелец машины в такой ситуации может защитить свои права, предъявив иск к продавцу, который «скрыл информацию об обременении имущества правами третьих лиц» и потребовать возмещения убытков по ст.461 ГК («Ответственность продавца в случае изъятия товара у покупателя»). Но и в таком случае покупателю придется доказывать добросовестность своих действий, подчеркивает эксперт.

Информация из этих источников поможет снизить риски покупки проблемного авто, а также защититься от каких-либо претензий в будущем, уверяет Хмелевский.

Обременение без изменения: как снять залог с автомобиля у нотариуса

После полной выплаты автокредита или другого займа, под который в качестве обеспечения было предоставлено автотранспортное средство, владелец получает возможность распоряжаться имуществом на свое усмотрение. То есть продать, подарить, перезаложить, поменять на новый по системе трейд-ин или даже, что крайне маловероятно, сдать в утиль.

Но по факту между моментом, когда обязательства перед банком погашены и тем временем, когда можно оформить сделку купли-продажи, существует временной лаг, в течение которого залогодержатель должен внести в документы поправки, устанавливающие права собственности бывшего должника. Рассмотрим, как грамотно «освободить» от обременений авто в залоге у банка и как решать проблему через суд, если мирным путем вопрос решить не удается.

Какие документы нужно иметь на руках, чтобы подтвердить факт владения автомобилем

Когда кредит выплачен, и владелец хочет продать свое имущество, ему необходимо иметь на руках три документа:

- Справку из банка о погашении кредита;

- Бумажный паспорт транспортного средства (ПТС);

- Выписку от нотариуса о том, что автомобиль не находится в залоге.

Справка нотариуса о том, что автомобиль не находится в залоге

С первым пунктом все понятно. Всегда целесообразно брать справку в банке, закрывая долгосрочный кредит на значительную сумму, будь то автокредит или ипотека. Это позволяет «перестраховаться» от разного рода неприятностей:

- Выставленных банком санкций по выплаченному кредиту;

- Судебных разбирательств, возбужденных в этой связи;

- Неверных записей в кредитной истории заемщика, которые приводят к снижению персонального кредитного рейтинга и т.д.

Ошибки случаются. Например, при интеграции информационных систем двух банков, которые сливаются — «добровольно» или в процессе санации. Такое возможно даже при обновлении программного обеспечения финансового учреждения. Справка, оформленная должным образом, в которой удостоверен факт выплаты кредита, защищает заемщика от любых подобных претензий.

Справка из банка о выплате кредита за автомобиль

Наличие оригинала бумажного ПТС на руках — важный сигнал покупателям, что сделка купли-продажи является добросовестной, поскольку в мошеннических схемах часто используются дубликаты документов.

Как правило, после подписания кредитного договора, ПТС хранится в офисе кредитной организации, пока кредит не выплачен полностью.

А нотариально заверенная выписка окончательно снимает все сомнения в том, является ли продавец машины полноценным владельцем.

Где и как можно проверить машину

на наличие обременения?

Спросите юриста

Где искать информацию о наличии залога

Запись о залоге размещена в электронном виде в «Реестре уведомлений о залоге движимого имущества». Хранить базу данных уполномочена Федеральная нотариальная палата (ФНП).

Кто вносит информацию о наличии залога в реестр и обязательно ли передавать туда сведения

Все пометки в реестр движимого имущества вносят нотариусы. Но сами работники нотариата не отслеживают судьбу залоговой собственности. Они лишь реагируют на уведомления тех, кто имеет право вносить сведения. А также выдают выписки о состоянии конкретного имущества, ориентируясь на данные своей информационной системы.

Внесение записей в нотариальный реестр не является обязательным, но кредиторы — залогодержатели в этом заинтересованы, поэтому уведомления в базу данных в большинстве случаев передаются ими.

Залог — это обременение, наличие которого гарантирует исполнение залогодателем обязательств перед залогодержателем. В случае невыплаты заемных средств, держатель залога изымает имущество и продает, покрывая стоимость кредита и понесенные расходы. Если вырученных средств не хватает, кредитополучателю приходится «доплачивать», чтобы избавиться от финансовых обязательств.

Кто может оформить залог на имущество

Законодательно установлено, что передавать уведомления в реестр движимого имущества имеют право как физические, так и юридические лица. В качестве залогодержателей обычно выступают:

-

Финансовые учреждения (как правило, банки)

Они выдают автокредиты и иные виды займов под залог движимого имущества, например — потребительские или кредиты наличными.

При оформлении аренды с последующим выкупом в лизинговой компании, схема выглядит так же, как и с кредитом в банке. Разрешение на залог от лизингополучателя не требуется, залог находится у банка, финансирующего сделку.

Правовые отношения в данной сфере регулируются ГК РФ, в том числе ст. 339.1 «Государственная регистрация и учет залога»; а также документом «Основы законодательства РФ о нотариате».

Если запись о залоге занесена в реестр, все изменения состояния залога также необходимо актуализировать. Услуга платная. Каждая запись в реестре оплачивается отдельно.

Данные о залоге на мой автомобиль

разнятся. Что делать?

Какие пометки вносят в информационный реестр ФНП

Уведомления нотариусу подают в следующих ситуациях:

- при возникновении залога на движимое имущество, с целью его регистрации;

- для исключения имущества из реестра ФНП;

- при изменении состояния залога, например при переходе права владения имуществом к другому юридическому или физическому лицу.

При регистрации автомобиля в единой информационной системе ФНП, ему присваивают идентификационный номер. Все последующие уведомления можно вносить с применением этого кода.

В чем «сила» знания индивидуального

номера автомобиля? Спросите юриста

Какой срок дается залогодержателю для снятия обременения

Когда кредит полностью выплачен, у банка нет оснований далее удерживать в собственности имущество. Договор залога прекращается. После этого, согласно нормам ст. 103.3 «Основ о нотариате», залогодержатель обязан направить в реестр ФНП уведомление о снятии обременения с авто. Но в документе содержится оговорка — срок отсчитывается с того дня, когда банк оповещен о погашении займа.

Поэтому, когда обязательства по кредитному договору выполнены, имеет смысл сразу уведомить банк об этом факте.

Сделать это можно:

- В устной форме;

- Письменно.

Уточнить детали можно в организации, выдавшей кредит. В тот же день банк обязан выдать заемщику справку о погашении кредита. Отказ в таком требовании невозможен. А затем, в течение трех дней, залогодержатель обязан направить уведомление в реестр.

Что делать, если справка из банка

о погашении кредита есть, а в реестре

машина до сих пор в залоге?

Может ли владелец имущества самостоятельно удалить пометку об автозалоге из реестра ФНП

Несмотря на четкие сроки, установленные законодательством, нередки жалобы, что на «очистку» авто от обременения и прочую бумажную волокиту уходят недели, а иногда и месяцы. Так происходит потому, что банки не всегда добросовестно выполняют правовые нормы.

Как поясняют на сайте Федеральной нотариальной палаты, кредиторы забывают об обязательствах, поскольку у них нет заинтересованности в процедуре отзыва залога. По практике гораздо чаще возникают проблемы с ФССП, чем с банками — добиться от них внесения уведомлений о снятии залогов бывает непросто.

Иногда ожидание критично для владельца авто. Допустим, вам срочно понадобились деньги на лечение. И выбора нет: придется пожертвовать дорогостоящей машиной, взятой в кредит. Вы быстро нашли покупателя, готового выкупить автомобиль по рыночной цене, договорились с банком о досрочном погашении займа и заняли деньги у родных на эти цели.

Но и выплатив кредит, вы понимаете, что оперативно продать имущество не можете из-за «нерасторопности» залогодержателя, который не спешит снять залог с машины. К сожалению, даже имея на руках справку о погашении кредита, владелец не сможет самостоятельно убрать залог, поскольку в «Основах нотариата» сказано, что право это сделать имеет только держатель залога.

Уведомление, которое направил залогодатель, нотариус рассматривать не обязан, пока не получит подтверждения информации от кредитора. Заниматься розыском данных — тоже.

Положения законодательства, согласно которому владелец не может самостоятельно «отменить» залог, защищают не только кредиторов, но и добросовестных приобретателей движимого имущества.

Как можно принудить банк не забывать

о внесении сведений о снятии

залога в реестр?

Как проверить, сохранилась ли в базе ФНП отметка о залоге

Реестр ФНП — достаточно удобный инструмент. В нем можно найти:

- Доступ к информации имеет любой желающий;

- Предоставление сведений по запросу совершенно бесплатно;

- Данные об имуществе легко найти по фамилии владельца и его паспортным данным. Если субъект — иностранный гражданин, то запись будет продублирована кириллицей и латиницей;

- Есть возможность пробить владельца по его постоянной регистрации или реальному месту жительства;

- Залог также можно отследить по присвоенному в реестре идентификационному коду;

- Но знать этот ID не обязательно. В базе данных можно поискать VIN-номер машины; буквенное или цифровое обозначение или их комбинацию, нанесенную на кузов (при их наличии).

Как действовать, если кредитор отказывается убирать залог

В ситуации, когда залогодержатель получил уведомление о погашении займа, но не направил данные об изменениях в реестр в течение установленных трех дней, стоит действовать по процедуре:

- Повторно напомнить кредитору в письменном виде о его обязательствах;

- При отсутствии результатов — нанять юристов и подать в суд исковое заявление о прекращении залога на автомобиль.

Больше двух недель ждать действий со стороны залогодержателя не имеет смысла.

При каких обстоятельствах задержка с предоставлением данных в реестр не нарушает правовые нормы

Согласно действующему законодательству, при некоторых объективных обстоятельствах держатель залога имеет право не отправить вовремя уведомление в реестр. Среди них:

- Ликвидация банка-кредитора — по любой причине, включая отзыв лицензии или банкротство;

- Смерть залогодержателя — частного лица.

Обяжет ли суд компенсировать ущерб

и моральный вред из-за несвоевременного

снятия залога с автомобиля?

Можно ли получить возмещение через суд, если залог не был снят своевременно

В некоторых случаях, включая описанные выше ликвидацию организации или уход частного кредитора из жизни, обращение в суд — единственный способ избавиться от обременения.

Что касается санкций, на этот счет ст. 10 ГК РФ «Пределы осуществления гражданских прав» гласит, что добросовестность участников правоотношений, как и разумность их действий, предполагаются, что называется, «по умолчанию».

Когда же права физического лица нарушаются умышленно или из-за злоупотреблений, в нашем случае — банк незаконно удерживает «чужое» имущество в собственности, суд имеет право не только принять решение о снятии залога, но и назначить гражданину компенсацию причиненного ущерба, морального и финансового.

В отношениях с частными лицами выплата неустойки также возможна, но судьи обычно обходятся с ними не так строго, как с организациями. Особенно при наличии грамотного советчика — юриста. Например, если выяснится, что экс-супруга строит козни бывшему мужу, не давая права распоряжаться личным имуществом, то в суде она может сослаться на стресс от развода, болезнь детей или иные обстоятельства, из-за которых забыла об обязательствах. И к ней, скорее всего, проявят снисходительность.

В иске должна содержаться просьба «признать залог прекращенным». Требования о возмещении убытков подаются и рассматриваются судом одновременно с заявлением о снятии залога.

Какова процедура снятия залога на основании судебного решения

В чем бы ни крылась причина промедления, при наличии судебного решения, участие держателя залога уже не требуется.

Залогодатель предоставляет документ из суда нотариусу, который, проверив данные, снимает залог с машины. В этом случае владельцу автомобиля не придется тратить время на беготню по инстанциям: нотариус обязан передать сведения и в ГИБДД, и (при необходимости) в ФССП.

Такой же порядок действует, если запись о залоге нужно не исключить, а изменить. Действия нотариуса регламентированы ст. 103.6 «Основ нотариата».

Как подать заявление на снятие залога с автомобиля после погашения кредита залогодержателю — физическому лицу

В случае, если уведомление о залоге подавало частное лицо, заявление о прекращении залога на автомобиль можно подать двумя способами:

- С 1 января 2017 года доступен электронный метод подачи уведомлений, непосредственно на сайт реестра ФНП.

- На портале можно внести изменения по присвоенному коду идентификации. Есть одно «но»: идентификация субъекта производится с помощью электронной цифровой подписи (ЭЦП).

- При отсутствии ЭЦП, можно, по-старинке, прийти в кабинет нотариуса, и там заполнить уведомление, ориентируясь на выданный образец.

Нотариус обязан сразу же направить любые сведения в реестр ФНП.

По требованию бывшего должника, погасившего ссуду, он также выдаст заверенную выписку о том, что обременения на автотранспортном средстве отсутствуют. Клиент имеет право обратиться за такого рода услугами к любому сотруднику нотариата, независимо от места своей прописки и регистрации автомобиля.

Не можете снять залог с авто? Обращайтесь, команда опытных юристов поможет составить исковое заявление в суд, рассчитать и обосновать сумму ущерба, выиграть процесс.