Франшиза в страховании

Полис с франшизой помогает автолюбителям, владельцам недвижимости, путешественникам и тем, кто заботится о своем здоровье и здоровье близких сэкономить на услуге страхования. Экономия может достигать до 30-35% от полной стоимости страховки.

Покупка страхового полиса с франшизой означает, что часть расходов клиент берёт на себя. Сотрудник сервиса Бробанк разобрался, чем выгодно частичное страховое покрытие, а когда от него лучше отказаться.

- Что такое франшиза в страховании

- Условная и безусловная франшиза в КАСКО

- Плюсы и минусы франшизы

Что такое франшиза в страховании

При обращении в страховую компанию для оформления страховки на имущество, жизнь или здоровье, цена на страховые услуги может оказаться для клиента слишком высокой. Особенно, если речь идет о дорогостоящем имуществе или длительной поездке в другую страну.

В подобных ситуациях страховые компании могут предложить оформить страховку с франшизой, говоря при этом, что это полис со скидкой. Действительно, наличие пункта о франшизе помогает клиенту сэкономить, но не все понимают, за счет чего она получается.

Франшиза — это часть расходов, которая определена федеральным законом или договором страхования. Она не подлежит возмещению страховщиком и устанавливается как процент от страховой суммы или фиксированный размер. Такое определение дано в Законе РФ от 27.11.1992 N 4015-1.

Если говорить простыми словами, франшиза — это часть убытков, которую покупатель полиса (страхователь) берет на себя при наступлении страхового случая. Если размер ущерба окажется меньше, чем франшиза, страхователь сам оплачивает эти расходы. А если больше — разницу покрывает страховщик.

Разберем на примере. Клиент оформил КАСКО с франшизой 20 тысяч рублей. Он на своем автомобиле попал в ДТП, и авто получило повреждения, ремонт которых оценен в 30 тысяч. По условиям полиса 20 тысяч оплатит сам водитель, а оставшиеся 10 тысяч страховая компания.

Условная и безусловная франшиза в КАСКО

Франшизы делят на несколько видов. От выбранного варианта зависят условия обслуживания договора.

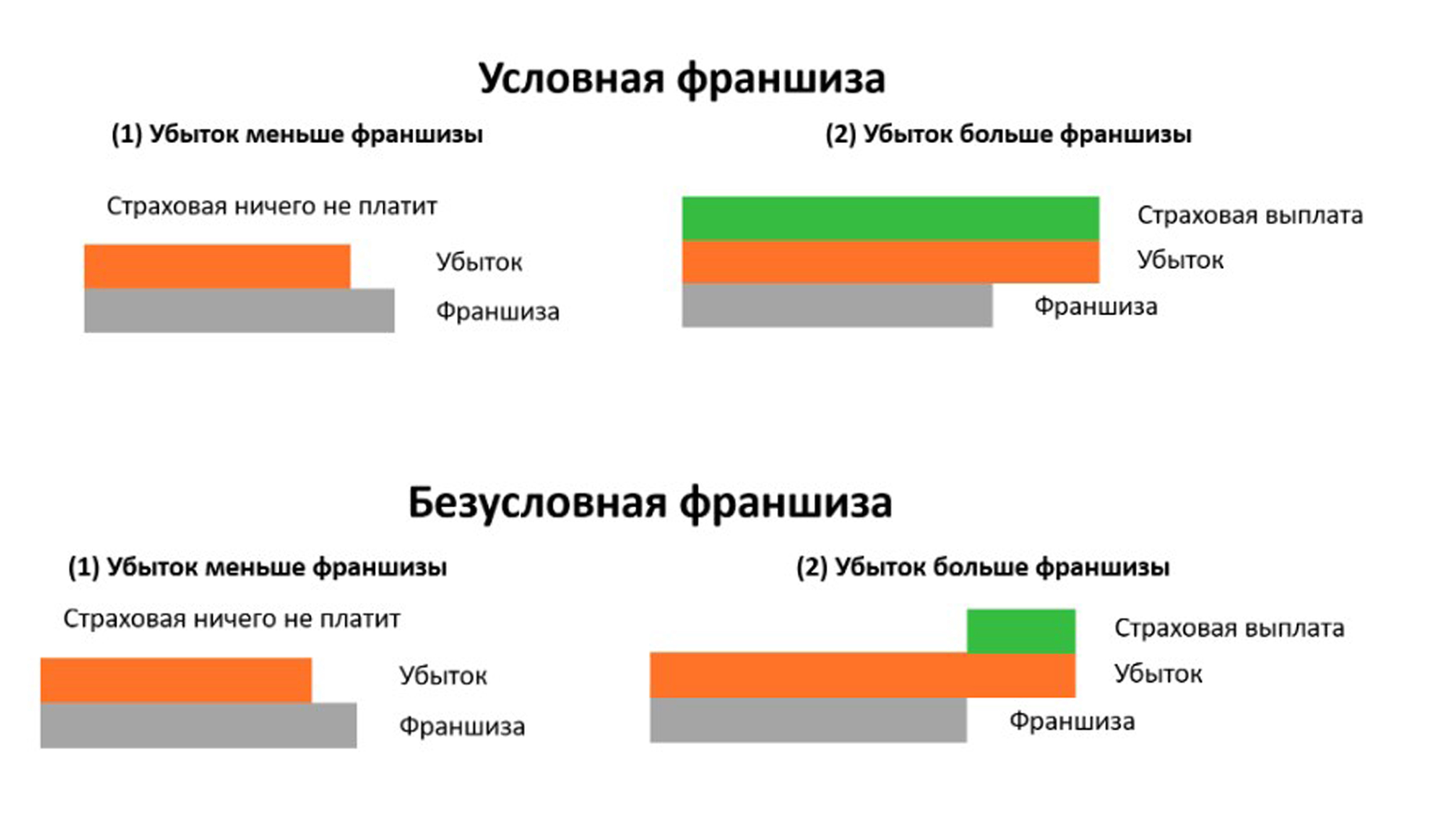

Условная франшиза. У нее фиксированный размер, который страховщик указывает в договоре. Если сумма убытка его не превышает, страховщик не выплачивает страховое возмещение, и все расходы берет на себя клиент. Если же ущерб больше франшизы, страховщик возмещает всю сумму полностью.

Безусловная франшиза. По ней фиксированная часть ущерба не подлежит возмещению. Безусловную франшизу указывают в условиях договора в виде суммы или процента. Если ущерб меньше франшизы, компенсация не выплачивается, расходы берет на себя клиент. Если ущерб больше франшизы, страховщик возмещает разницу между суммой ущерба и франшизой.

Временная франшиза. Действует только на определенный срок, оговаривается условиями договора.

Высокая. Она предусматривает возмещение убытка в полном объеме, при этом оговоренная часть будет впоследствии возвращена.

Используют при страховании дорогостоящего имущества.

Динамическая. Сумма такой франшизы может меняться в зависимости от обстоятельств. В договоре указывают условия для уменьшения или увеличения суммы выплат.

Чаще всего в договорах каско и страховках для путешественников используют первые два вида — условную и безусловную франшизы. Первая выгоднее, потому как позволяет получать более крупное страховое возмещение в ситуации, когда ущерб больше размера франшизы.

Сравнение действия условной и безусловной франшизы в страховании. Источник — сайт СК Согласие.

Плюсы и минусы франшизы

Главный плюс полиса с франшизой — получение страховки со скидкой. Страховой случай может не наступить, тогда платить из своего кармана не придется, поэтому экономия для бюджета ощутима. А если ущерб имуществу или здоровью все же будет нанесен, большую часть расходов компенсирует страховщик.

Основной минус полиса — клиент берет на себя часть расходов по возможным страховым случаям. Получается, что страхователь компенсирует страховщику свою же скидку.

Недостатки полиса зависят от того, что именно страхует клиент. Например, он покупает каско с франшизой и попадает в ДТП. Страховщик включает износ автомобиля в расчет суммы компенсации. В основном это используют в каско с динамической франшизой, при которой каждый месяц размер страховой компенсации уменьшается.

Чтобы этого не происходило, нужно фиксировать изначальную стоимость авто в договоре. Это платная услуга, которая называется GAP — Guaranteed Auto Protection.

Расшифровка и описание опции GAP в страховании на официальном сайте Сбербанка

Покупка полиса с франшизой выгоднее владельцам дорогостоящих автомобилей, у которых большой водительский стаж. Они аккуратны на дороге и хотят защититься от неверных действий других водителей, так называемая защита «от дурака». Тем более, что если повреждения получены не по вашей вине, и установлен виновник ущерба, платить самому не придется — убытки компенсирует виновник

Если же речь о страховании путешественников, лучше отказаться от франшизы. Разница между полисом со скидкой и без нее небольшая, а вот расходы на медицину за границей бывают весьма внушительными. Выгоднее их доверить страховщику.

Франшиза в автостраховании: выгодно или есть подвох?

При оформлении полиса КАСКО в страховых компаниях автовладельцу иногда предлагают сэкономить и рассмотреть вариант страховки с франшизой. Многих это ставит в тупик. Как? Страховщики идут на уменьшение своей прибыли? Наверное, в чем-то подвох. Считали и разбирались вместе с экспертами.

Франшиза на подъеме

Франшиза — часть страховой суммы, которую автовладелец оплачивает при возможном ущербе за свой счет. Размер франшизы определяется при заключении договора со страховой компанией. Схема работает так: если убыток ниже размера франшизы, ремонт оплачивает автовладелец из личных средств. Если убыток выше, оставшуюся часть компенсирует страховщик.

Франшиза в автостраховании была законодательно определена 21 января 2014 года — при вступлении в силу поправок в ФЗ № 4015–1 «Об организации страхового дела в Российской Федерации». Хотя этот финансовый инструмент появился в стране давно.

Как разъясняет Александр Михайлов, старший вице-президент автофинансовой компании «Европлан»: «Франшиза появилась на рынке больше десяти лет назад, но широкое распространение получила в последние три года. Трудно было объяснить и продавцам, и клиентам выгоды страхования с франшизой, наладить взаимодействие со СТОА при урегулировании франшизных убытков. Но когда люди „распробовали“, популярность франшизы стала расти очень быстро».

Рост интереса к экономному КАСКО произошел в то время, когда Россию «накрыл» очередной финансовый кризис, и стоимость страховых полисов, увеличилась.

«Из-за падения курса рубля выросла стоимость запчастей, а вслед за этим и тарифы на страхование. Только с начала 2015 года полисы КАСКО подорожали, в среднем, на 10%-30%, в зависимости от марки и модели автомобиля, превратившись для многих в непозволительную роскошь. Как результат — продажи полисов рухнули более чем на 30%», — рассказывает начальник управления андеррайтинга автострахования АО «СОГАЗ» Юрий Стрекалов

Экономический кризис, «ударивший» по доходам, заставил автовладельцев пересмотреть отношение к КАСКО. Одни решили, на свой страх и риск, ограничиться полисами ОСАГО, другие же заинтересовались новым предложение страховых компаний. Изменили взгляд на страхование автомобилей и банки, предоставляющие автокредиты. По мнению Юрия Стрекалова «ранее они редко соглашались на страхование с франшизой. Ведь если автовладелец не сможет покрыть за свой счет даже небольшой ущерб автомобилю, это отразится на рыночной стоимости предмета залога». Ситуация изменилась, и «банки, потерявшие заметную часть прибыли от продаж полисов, тоже стали лояльнее относится к продуктам с франшизой».

Еще об одной причине, по которой страховые компании активно предлагают клиентам заключение договора КАСКО с франшизой, говорит Илья Григорьев, руководитель управления андеррайтинга компании «АльфаСтрахование»: «Макроэкономическая ситуация изменила поведение людей. В условиях неопределенности они стремятся обновить автомобили за счет страховых компаний. В результате этого увеличилась частота заявлений о повреждениях».

Эксперимент: КАСКО с франшизой и без

Чтобы проверить выгоду франшизы, мы решили «застраховать» гипотетический подержанный седан, и позвонили в пару страховых компаний: «Ингосстрах» и «INTOUCH». Попросили сделать предварительный расчет стоимости полиса КАСКО — с франшизой и без нее. Результат: в компании «Ингосстрах» полная страховка стоит почти 49 тыс. руб. в первом случае и почти 37 тыс. руб. — во втором. Сумма франшины — 10 тыс. руб., оплачивать ее необходимо второго страхового случая. Первый раз компания починит повреждения на автомобиле полностью за свой счет.

В «INTOUCH» клиенту предлагается выбрать порог, выше которого компания оплачивает авторемонт за счет своих средств: 10, 20, 30 и 50 тыс. руб. Действует франшиза с первого обращения по страховому случаю. Стоимость полиса КАСКО в нашем случае составила: с франшизой- 25 тыс. руб., без нее — 48 тыс. руб.

Сэкономить на аккуратных

Выгода для клиента, на первый взгляд, налицо. Ведь разница в стоимости полиса, в разных страховых компаниях в нашем случае составила 12 и 13 тыс. руб. В чем же выгода для страховых?

Илья Афанасьев, управляющий партнер, юрист компании «Антистраховщик» уверен, что «самая главная причина, по которой страхователям предлагают франшизу, — снижение риска обращений к страховщику с малозначительными убытками, такими, как повреждения стекол, мелкие царапины на бамперах и потертости на кузовных элементах».

И это так: ведь владельцы полиса КАСКО (без франшизы) несколько раз в год могли обращаться в страховую компанию, чтобы, к примеру, покрасить бампер, на котором были потертости. А вот с более дешевым полисом КАСКО (с франшизой), автовладелец подумает-подумает и решит, что можно ездить и с поцарапанным бампером. Ведь стоимость его ремонта, скорее всего, ниже обозначенной в договоре суммы франшины. Отсюда вывод: страховая компания несет меньшие убытки на восстановление автомобиля своего клиента. А он, в свою очередь, старается ездить аккуратнее.

Кому выгодна франшиза

Оформлять полис КАСКО по сниженной стоимости, благодаря франшизе, выгодно опытным и аккуратным водителям, которые демонстрируют безаварийную езду. Александр Михайлов считает, что это решение подходит и «владельцам не новых машин, готовым, в случае чего, починить ее не у официального дилера. То есть людям, заявляющим, в среднем, менее одного страхового случая».

Кому невыгодна франшиза

Их много: неопытные водители, так называемые «подснежники» — те, кто садятся за руль исключительно в бесснежное время года, лихачи. Есть и еще одна категория автомобилистов, которым не стоит соглашаться на франшизу при автостраховании. Об этом говорит Александр Цыганов, заведующий кафедрой «Страховое дело» Финансового университета при Правительстве РФ, доктор экономических наук, профессор: «Есть интересный пример со страховой статистикой, которую проанализировали в отношении водителей-молодых мам. Оказалось, что для этих категорий водителей существенно растет убыточность из-за незначительных аварий, связанных с обращением внимания на ребенка, сидящего на заднем сидении, и отвлечением от дорожной ситуации».

Какую франшизу выбрать

Кроме безусловной франшизы существуют и другие виды: условная, франшиза со второго случая, льготная и временная.

Условная франшиза не «прижилась» среди российских автостраховщиков.

Разъясняет Александр Михайлов: «Условная франшиза в автостраховании — утопия. Рассмотрим жизненную ситуацию: у клиента автомобиль с условной франшизой 15 тыс. руб., т. е. при наступлении страхового случая с убытком меньше 15 тыс. платит клиент, если больше — страховая компания, причем всю сумму. Например, клиент поцарапал бампер, покраска которого стоит 10 тыс. руб. Каковы его действия? Идеально честный клиент сам оплатит ремонт. Неблагонадежный клиент, скорее всего, намеренно добавит немного повреждений (например, дополнительно задев забор), чтобы бампер пришлось менять полностью. Для мошенника это прямая экономия 10 тыс. руб., для страховой компании — убыток примерно на 50 тыс. руб. Если же в любом случае вычитать 15 тыс. руб. из каждого страхового случая при безусловной франшизе, такого соблазна у клиента не возникнет».

Франшиза со второго случая, она и предлагалась нам во время звонка в компанию «Ингосстрах», предполагает, что ущерб при первом страховом случае полностью возмещает страховщик, а франшиза начинает действовать со второго случая и далее.

Льготная франшиза в автостраховании устанавливается только в том случае, если автовладелец является виновником ДТП. Если авария произошла по вине другого водителя, страховая компания полностью возмещает ему ущерб.

Временная франшиза основана на том, что страховая компания возмещает ущерб только в определенное время — к примеру, в будни. Если страховой случай произошел в выходной день, клиент самостоятельно оплачивает ремонт автомобиля.

На деле страховые компании в основном предлагают безусловную франшизу, иногда продавая франшизу со второго случая.

Илья Афанасьев объясняет это так: «Безусловная франшиза гораздо выгоднее страховщику, чем клиенту. Прикрываются страховщики тем, что франшиза дает страхователю скидку при покупке полиса».

Будет ли расти франшиза

Минувший год наглядно показал, как на фоне нестабильной экономической ситуации быстро подскочила стоимость страхования автомобиля. И тут же автовладельцам стали предлагать «спасительный круг» — франшизу, как способ удешевления полиса КАСКО. Так ли будет всегда? Или ее стоимость тоже вырастет? Это разъясняет Александр Цыганов: «Франшиза обычно формируется в процентах от стоимости полиса. И если цена на него будет расти, будет расти и франшиза — это в абсолютных цифрах. Если франшиза условно привязывается к стоимости ремонта, как цена покраски 1-2-3 простых деталей, то ее размер объективно будет расти с ней».

Воспользоваться франшизой при автостраховании или нет — вопрос непростой. Разумеется, основным фактором при принятии положительного решения будет стоимость полиса КАСКО. Но если она окажется подходящей, не спешите сразу страховать машину — почитайте отзывы о страховой компании. А вдруг она просто продает полисы и вовсе не горит желанием возмещать вам ущерб? И чтобы добиться возмещения, придется не раз спорить и отстаивать свои права. И, конечно же, честно признайтесь себе, насколько вы аккуратный водитель. Есть ли доступ к управлению у членов семьи? Будут ли они внимательны за рулем? Если положительных ответов больше, чем отрицательных, тогда с франшизой вы сможете сэкономить на полисе КАСКО. Безаварийной вам езды/

Страховые полисы с франшизой: сколько можно сэкономить на страховке и почему это выгодно

Полис с франшизой — это реальная возможность сэкономить в среднем около 35% от стоимости страховки. Но не во всех случаях такая экономия окажется выгодной. Разбираемся, когда стоит разделить убытки со страховщиком, а когда лучше выбрать покрытие без франшизы.

Что такое франшиза в страховании

Франшиза — это часть убытков, которую при наступлении страхового случая возмещает не страховая компания, а страхователь самостоятельно. Какой будет эта часть, оговаривается в договоре страхования: либо это определенный процент от страхового покрытия, либо фиксированная сумма.

Видов франшиз существует множество: условная и безусловная, временная, динамическая. Наиболее популярны безусловная и динамическая франшиза. При безусловной франшизе при наступлении страхового случая выплата уменьшается на определенную сумму в размере франшизы. При динамической франшизе страховая сумма уменьшается на определенный процент либо со временем (например, с каждым месяцем действия договора), либо с количеством страховых случаев.

Чем отличается страховка с франшизой и без франшизы

Главное отличие полиса с франшизой от полиса без франшизы — в цене. В зависимости от страхового продукта на полисе с франшизой можно сэкономить в среднем около 35%. Но в некоторых страховых компаниях экономия может доходить до 60%. С учетом того, что страховой случай может и не наступить, экономия для семейного бюджета будет весьма ощутимой. Если же он все-таки наступит, страховщик в любом случае компенсирует значительную часть расходов.

Франшиза в каско

Самый популярный страховой продукт с франшизой — полис каско. Причина очевидна: каско стоит достаточно дорого, особенно если машина новая и хозяин продлевает полис как минимум первые 3–5 лет. За этот период, если страховых случаев не наступает, благодаря франшизе можно сэкономить очень внушительную сумму.

Оформить КАСКО на Банки.ру быстро и удобно

Введите данные авто и водителей

Сравните предложения и выберите лучшее

Оплатите и получите полис на email

Примеры полисов каско с франшизой и без

Volkswagen Polo, 2020 года выпуска, стоимость 1 350 000 руб.

Каско без франшизы:

С франшизой 10 000 руб.: 70 821 руб.

С франшизой 30 000 руб.: 51 162 руб.

BMW X3, 2021 года выпуска, стоимость 5 000 000 руб.

Каско без франшизы:

С франшизой 10 000 руб.: 161 332 руб.

С франшизой 30 000 руб.: 121 462 руб.

LADA (ВАЗ) Vesta, 2021 года выпуска, стоимость 840 000 руб.

Каско без франшизы:

С франшизой 10 000 руб.: 24 644 руб.

С франшизой 30 000 руб.: 17 603 руб.

Размер франшизы автовладелец определяет по своему усмотрению, ориентируясь на финансовые возможности. В любом случае франшиза дает существенную экономию, а при значительном повреждении авто владелец полиса каско все равно остается материально защищенным.

Если вы опытный автомобилист и риск серьезного ДТП по вашей вине минимальный, можете смело приобретать каско с франшизой. В этом случае у страховщиков действует принцип «не виноват — не плати», то есть франшиза действует, только когда ДТП произошло по вине застрахованного или виновник не установлен. Если вам повредили автомобиль в аварии, виновником которой вы не являетесь, страховщик восстановит машину полностью за свой счет и не возьмет франшизу. Но если неизвестные повредили автомобиль, например, во время стоянки, а виновник в итоге так и не будет найден, то ремонт также выполнят в полном объеме, правда, уже с учетом оплаты франшизы вами.

При оформлении полиса каско важно иметь в виду, что при наступлении страхового случая страховщики почти всегда учитывают износ автомобиля при расчете суммы компенсации. Также амортизация может быть включена в каско с динамической франшизой. Например, автомобиль стоит 2 миллиона, но каждый месяц размер страховой суммы по каско с динамической франшизой уменьшается на 1% (условная цифра, зависит от конкретного договора). Это значит, что если автомобиль через полгода угонят, сумма компенсации составит: 2 000 000 руб. − (1% х 6 мес.) = 1 880 000.

Однако если при оформлении каско с динамической франшизой подключить опцию GAP (Guaranteed Auto Protection), изначальная стоимость авто будет зафиксирована, и при угоне хозяин получит полную компенсацию — 2 000 000 руб.

Рассчитайте стоимость КАСКО онлайн

Покажем цены всех ведущих страховых компаний

«У каско с франшизой есть еще одно преимущество, неочевидное на первый взгляд. Когда страховщик и владелец авто разделяют ответственность, появляется лишний стимул водить более аккуратно и не рисковать. А это в конечном счете снижает риск возникновения страхового случая», — отмечает product owner страховых продуктов Банки.ру Юлия Корнеева.

Франшиза в туристических страховках

В туристическом страховании принцип действия франшизы такой же, как и в автостраховании. Размер франшизы чаще всего небольшой — около 50 долларов. Популярность страховых продуктов с франшизой зависит от региона пребывания туриста. В основном франшиза применяется для направлений массового туризма, например при поездках в Турцию, Египет и т. п., в рамках сотрудничества с туроператорами. Как правило, речь идет о безусловной франшизе. Стоимость полиса с франшизой ниже стоимости полиса, в котором ее нет. Многие страховщики используют ее для сокращения убыточности по массовым направлениям. При этом, например, для поездки в Шенгенскую зону купить полис с франшизой не получится — таково требование консульств этих стран.

Франшиза в страховании имущества

Также можно оформить полис с франшизой и для страхования имущества, хотя это не очень востребованный продукт. Если клиент захочет застраховать имущество и включить в полис франшизу, экономия будет не столь заметной, как при страховании автомобиля по каско, поскольку сам имущественный полис стоит намного дешевле полиса каско. Из-за этого страхователи предпочитают при страховании имущества гарантировать себе полное покрытие без необходимости оплачивать размер франшизы. Что касается страхования имущества для ипотеки, то ипотечный полис такой опции вообще не подразумевает.

Франшиза в страховании

Франшиза — новое явление на постсоветском пространстве. Между тем, нужно разобраться в ее сути, чтобы иметь возможность сэкономить на цене страхового полиса. Страховая франшиза — одно из условий договора, которая предусматривает некоторую положительную разницу для страховой компании при выплате убытков. Размер данной бонусной суммы — размер франшизы.

Какие существуют виды франшизы в страховании?

Франшиза в страховании бывает условной и безусловной.

Условная льгота предусматривает страховую невыплату, если убыток по случаю не выходит за рамки установленной франшизы. И наоборот: если выплата превышает франшизу, то сумма убытка подлежит полному возмещению.

Приведем пример двух вариантов условной франшизы. Пусть сумма страховки по договору — 100000 руб. Настоящая стоимость имущества). Установлена условная франшиза 1000 руб.

Вариант 1. Страховой случай произошел на сумму 900 руб. Страховщик не несет никаких выплат, так как сумма убытка меньше франшизы.

Вариант 2. Убыток по случаю составил 9000 руб. Страховая компания выплачивает его в полном объеме, так как убыток больше франшизы.

Знайте: условная франшиза в страховании, что это льгота страховщиков, которая применяется для убытков ниже определенной франшизы, а безусловная — для всех убытков без учета их размера. Это наиболее распространенная франшиза на территории России. С ее применением заключается, например КАСКО.

Приведем пример безусловной франшизы. Страховой договор подписан на сумму 100000 руб. (действительная стоимость имущества). Безусловная франшиза — 1000 руб.

Вариант 1. Убыток по случаю составил 800 руб. Страховщик не несет выплат, так как убыток меньше оговоренной франшизы.

Вариант 2. Убыток по страховке равен 7000 руб. Выплаты страховщика: 7000 — 1000 = 6000 руб.

Размер страховой суммы в зависимости от вида франшизы, заключенной на сумму 1000 руб. на примере можно показать и в таблице