Когда машина в лизинге кто собственник

Статья 11. Право собственности на предмет лизинга

(в ред. Федерального закона от 29.01.2002 N 10-ФЗ)

(см. текст в предыдущей редакции)

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 11

1. Предмет лизинга, переданный во временное владение и пользование лизингополучателю, является собственностью лизингодателя.

(в ред. Федерального закона от 29.01.2002 N 10-ФЗ)

(см. текст в предыдущей редакции)

2. Право владения и пользования предметом лизинга переходит к лизингополучателю в полном объеме, если договором лизинга не установлено иное.

3. Право лизингодателя на распоряжение предметом лизинга включает право изъять предмет лизинга из владения и пользования у лизингополучателя в случаях и в порядке, которые предусмотрены законодательством Российской Федерации и договором лизинга.

Чем опасна покупка лизингового автомобиля

По статистике avtocod.ru, из машин, которые проверялись через сервис в январе и феврале 2020 года, 4,7% числилось в лизинге. Такую цифру мы получили после анализа полных отчетов, отобранных случайным образом из базы онлайн-агрегатора.

0,9% от этой доли пришлось на транспорт специального назначения, 3,8% — на легковые авто. 89% машин принадлежало юридическим компаниям, 11% — частным лицам. Из спецтранспорта в лизинге чаще всего сбывались «КАМАЗы» (37,5%), из легковых — авто марок Toyota (33,4%), Mercedes-Benz (25,0%), BMW (20,8%), Land-Rover (12,5%) и KIA (8,3%).

Почему опасно покупать авто в лизинге

Лизинговое авто — это авто, арендованное у лизинговой компании на индивидуальных условиях. Лизингополучатель вносит ежемесячные платежи и по истечении договорных обязательств может вернуть или выкупить машину. До этого момента фактическим собственником ТС является фирма, которая приобрела авто и сдала его в аренду частному или юридическому лицу.

Однако нерадивые юрлица и частники выставляют авто на продажу, когда договор еще действует. Как не попасться на уловки продавца б/у автомобиля, читайте здесь. Покупать лизинговую машину опасно потому, что:

— На автомобиле могут «висеть» регистрационные ограничения, наложенные, например, из-за неуплаты обязательных платежей по лизингу. Вы не сможете переоформить авто на себя, пока не снимете эти ограничения.

— Вы можете лишиться машины, если бывший владелец перестанет вносить ежемесячные взносы. Компания, являющаяся фактическим собственником ТС, имеет полное право изъять ее у вас за долги через суд.

— Автомобиль может иметь другие юридические проблемы, например, залог или арест. Их лизинговая компания, которой принадлежала машина, может скрыть и от первого лизингополучателя, и от последующего покупателя.

— Машины, которые использовалась в коммерческих целях предыдущим владельцем, имеют большой пробег и сильный износ мотора, трансмиссии, деталей подвески, тормозной и топливной системы. На восстановление изношенных узлов потребуются немалые вложения.

Чтобы не купить лизинговое авто, проверяйте историю понравившегося экземпляра перед покупкой. Специальные сервисы показывают не только лизинг, но и другие проблемы: залог, ограничения ГИБДД, скрученный пробег и проч.

Если продавец говорит, что договор долгосрочной аренды машины больше не действует, запросите справку о закрытии лизинга, а также документ, подтверждающий отсутствие ограничений или залога. Техническое состояние автомобиля рекомендуем проверять вместе со специалистами. От каких продавцов подержанных машин надо держаться подальше, читайте здесь.

Договор лизинга глазами лизингополучателя

Примечание:

* В статье не рассматривается лизинг с иностранным лизингодателем, а также случаи установления лизинговых платежей в валюте или у. е.

Выбор продавца предмета лизинга

Одна из особенностей договора лизинга заключается в том, что прежде чем передать имущество лизингополучателю, лизингодатель должен приобрести его у третьего лица (продавца).

При этом право выбрать лицо, с которым лизингодатель заключит договор купли-продажи имущества, принадлежит лизингополучателю, если стороны в договоре не распорядились иначе.

Исключение составляют договоры, по которым лизингополучателем выступает бюджетное учреждение: в этом случае выбор осуществляет лизингодатель.

Следует отметить, что условие о выборе продавца важно для обеих сторон договора лизинга, поскольку тот, кто его выбирает, несет ответственность за сделанный выбор.

Например, если предмет лизинга обладает не теми качествами, которые обговаривались (или продавец задержал его поставку), то лизингополучатель, выбравший продавца, обязан платить лизинговые платежи, даже если имущество он фактически не использует.

Но мало закрепить в договоре условие о выборе продавца лизингополучателем. Помимо этого, он должен совершать действия, свидетельствующие о том, что именно он выбирает продавца. Например, передать заявку лизингодателю на заключение договора с конкретным лицом.

Необходимо отметить, что все претензии, вытекающие из договора купли-продажи (качество предмета лизинга, сроки доставки и т. п.), лизингополучатель должен предъявлять продавцу непосредственно. Обратиться к лизингодателю можно, только если он выбирал продавца.

Учет и регистрация предмета лизинга

По условиям договора предмет лизинга может учитываться как на балансе лизингодателя, так и на балансе лизингополучателя, от этого зависят налоговые последствия каждой из сторон: начисление амортизации, уплата налога на имущество организаций и т. п.

Кроме того, в договоре также необходимо определить, на кого регистрируется лизинговое имущество, подлежащее регистрации в государственных органах (ГИБДД, Ростехнадзоре и т. п.).

Стоит отметить, что эти два условия не зависят друг от друга, т. е. предмет лизинга может учитываться на балансе лизингодателя, а регистрироваться на имя лизингополучателя.

Также обращаем внимание, что на время действия договора собственником лизингового имущества остается лизингодатель, независимо от того, у кого на балансе находится предмет лизинга и на кого он зарегистрирован в государственных органах.

Налоговые последствия для лизингополучателя

Налог на имущество

Если предмет лизинга учитывается на балансе лизингополучателя

Если предмет лизинга учитывается на балансе лизингополучателя в качестве основного средства, то в отношении него необходимо уплачивать налог на имущество организаций (письмо Минфина России от 20.01.2012 № 03-05-05-01/04, п. 3 Информационного письма Президиума ВАС РФ от 17.11.2011 № 148).

Если предмет лизинга учитывается на балансе лизингодателя

Обязанностей по исчислению налога на имущество организаций в данном случае у лизингополучателя не возникает.

Транспортный налог

Независимо от того, у кого на балансе учитывается предмет лизинга

Если транспортные средства, которые являются предметом договора лизинга, зарегистрированы на имя лизингополучателя, то он является плательщиком транспортного налога (ст. 357 НК РФ, письмо Минфина России от 16.05.2011 № 03-05-05-04/12).

При этом стоит отметить, что если транспортные средства зарегистрированы на лизингодателя, но поставлены на временный учет по месту нахождения лизингополучателя, то последний не является плательщиком транспортного налога (письма Минфина России от 16.05.2011 № 03-05-05-04/12, от 24.03.2009 № 03-05-05-04/01).

Получение предмета лизинга и ответственность за его сохранность

По общему правилу доставку предмета лизинга осуществляет непосредственно продавец.

Однако в договоре могут быть предусмотрены и иные способы доставки лизингового имущества.

Выбор способа доставки влияет на то, кто несет ответственность за просрочку.

Так, если просрочка произошла по вине лизингодателя, то лизингополучатель может в одностороннем порядке расторгнуть договор.

В договоре также необходимо прописать, кто несет ответственность и какую, если имущество несвоевременно поступило по вине продавца (в зависимости от того, кто его выбирал) или если лизингополучатель затягивал с получением этого имущества. Это позволит в дальнейшем избежать споров.

После получения имущества лизингополучатель осуществляет его техническое обслуживание и обеспечивает его сохранность.

Утрата или уничтожение предмета лизинга не отменяет уплаты лизинговых платежей. Кроме того, если лизингодателю причинен ущерб, то лизингополучатель должен его возместить.

Налоговые последствия для лизингополучателя

Если предмет лизинга учитывается на балансе лизингополучателя

В этом случае имущество учитывается как амортизируемое. При его получении лизингодатель определяет его первоначальную стоимость как сумму расходов лизингодателя на приобретение, сооружение, доставку и доведение этого имущества до состояния, пригодного для использования, без НДС в соответствии с абз. 3 п. 1 ст. 257 НК РФ (на деле часто по первоначальной стоимости, сформированной на балансе лизингодателя).

При этом расходы, которые осуществлял лизингополучатель, например, по доставке предмета лизинга, в его первоначальную стоимость не включаются (письма Минфина России от 03.02.2012 № 03-03-06/1/64, от 19.10.2011 № 03-03-06/1/677).

Предмет лизинга подлежит амортизации, сумма которой ежемесячно включается в расходы. Если предмет лизинга не относится к первой, второй и третьей амортизационной группе, то в отношении него может применяться коэффициент ускорения амортизации, но не выше 3.

При этом, лизингополучателю разумнее не применять амортизационную премию при получении лизингового имущества.

Это связано с тем, что право на применение амортизационной премии имеют только налогоплательщики, которые производят капитальные вложения.

Такими вложениями могут быть затраты на выплату выкупной стоимости. Но поскольку на момент ввода в эксплуатацию основного средства выкупная стоимость еще не выплачена, лизингополучатель не произвел этого расхода и, следовательно, не может применить амортизационную премию.

Такое мнение высказано не только контролирующими органами (см. письма Минфина России от 15.02.2012 № 03-03-06/1/85, ФНС России от 08.04.2009 № ШС-22-3/267), но и в судебной практике (см. постановление ФАС Московского округа от 11.04.2012 № А40-23166/11-116-67).

В то же время есть судебное решение, в котором суд признал право лизингополучателя-балансодержателя учесть в расходах амортизационную премию, т.к. часть лизингового платежа, на которую приходится выкупная стоимость имущества, по сути является капитальным вложением (см. постановление ФАС Центрального округа от 11.11.2011 № Ф10-3959/11).

Если предмет лизинга учитывается на балансе лизингодателя

В этом случае лизингодатель учитывает это имущество как амортизируемое.

Лизинговые платежи: уплата и просрочка

Лизинговые платежи необходимо вносить в установленный договором срок либо в соответствии с графиком платежей, который может предусматривать в том числе неравномерное внесение платы.

Если не перечислять лизинговые платежи более двух раз подряд, то лизингодатель имеет право на бесспорное списание сумм задолженности со счета лизингополучателя. Для этого он направляет в банк, в котором открыт счет, распоряжение. На основании распоряжения происходит списание денежных средств (если они есть).

Если договором предусмотрен выкуп имущества, то лизинговый платеж может включать в себя часть выкупной стоимости. При этом эта стоимость может быть как выделена в его составе, так и нет.

НДС с суммы лизингового платежа принимается к вычету, а сама сумма учитывается в расходах по налогу на прибыль, но налоговые последствия во многом будут зависеть от того, как сформулировано условие о лизинговых платежах в договоре.

Налоговые последствия для лизингополучателя

НДС

Вычет НДС применяется со всей суммы лизингового платежа, указанного в счете-фактуре. Для применения вычета не важно, включает лизинговый платеж выкупную стоимость или нет (письмо Минфина России от 08.04.2010 № 03-07-11/92). Если даже в лизинговом платеже выделена часть выкупной цены, то НДС все равно принимается к вычету полностью (письмо Минфина России от 07.07.2006 № 03-04-15/131).

Таким образом, НДС с выкупной цены не является НДС с аванса, не подлежит вычету в момент перехода права собственности, а учитывается в общем порядке.

Налог на прибыль

Порядок учета сумм, признаваемых лизингополучателем лизинговым платежом

В части учета в расходах лизингового платежа большого значения не имеет тот факт, у кого на балансе находится предмет лизинга.

При учете лизингового имущества на балансе лизингополучателя в расходы включается лизинговый платеж (та сумма, которую он сам признает в целях налогового учета лизинговым платежом) за вычетом начисленной амортизации (пп. 10 п. 1 ст. 264 НК РФ).

Если сумма амортизации больше лизингового платежа, то сам платеж в расходы не включается (письмо Минфина России от 29.03.2006 № 03-03-04/1/305).

Лизинговые платежи учитываются в расходах либо на дату расчетов, либо на последнее число месяца.

Если графиком лизинговых платежей установлена их уплата по единой цене за весь период действия договора, но в разное время, то в расходах такие суммы должны учитываться равномерно в течение всего срока действия договора.

Если же договором или графиком платежей установлен разный размер лизинговых платежей за одинаковые периоды времени, то в расходах выплаты учитываются в сумме, установленной договором или графиком на соответствующую дату (письмо ФНС России от 17.08.2009 № 3-2-13/179).

Порядок учета сумм, признаваемых лизингополучателем выкупной стоимостью

Выкупная стоимость лизингового имущества, независимо от того, платится она единовременно или в течение срока действия договора, в составе лизингового платежа или отдельно, если она признается лизингополучателем таковой, — формирует первоначальную стоимость основного средства и не включается в текущие расходы.

Если лизинговый платеж не включает выкупную стоимость

Сумма лизинговых платежей единовременно включается в состав прочих расходов, связанных с производством и реализацией.

Если лизинговый платеж включает выкупную стоимость и она выделена в его составе

В этом случае логичнее всего часть лизингового платежа, составляющего выкупную стоимость, не учитывать в расходах, а до момента перехода права собственности на предмет лизинга рассматривать ее как авансовый платеж (письма Минфина России от 06.02.2012 № 03-03-06/1/71, от 04.03.2008 № 03-03-06/1/138).

В то же время если лизингополучателю выгодно, то он может учитывать весь лизинговый платеж, включая выделенную в его составе выкупную стоимость, в прочих расходах, связанных с производством и реализацией. Однако, скорее всего, такие действия приведут к необходимости судебного спора, но положительная судебная практика есть (см. постановления ФАС Московского округа от 19.12.2008 № КА-А40/10864-08, Северо-Западного округа от 26.03.2008 № А56-6459/2007).

Если лизинговый платеж включает выкупную стоимость, но она не выделена в его составе (вообще не упоминается в договоре, но подразумевается, что после уплаты всех лизинговых платежей имущество перейдет в собственность лизингополучателю)

Однозначно сказать, как лучше в данном случае поступить, не представляется возможным.

Есть разъяснения Минфина России о том, что налогоплательщик в любом случае должен обеспечить раздельный учет расходов в виде лизинговых платежей и расходов по выкупу амортизируемого имущества (письма Минфина России от 02.06.2010 № 03-03-06/1/368, от 04.03.2008 № 03-03-06/1/138).

Если в договоре выкупная цена не будет выделена никак, то контролирующие органы все лизинговые платежи признают выкупной стоимостью имущества (письмо ФНС России от 26.05.2010 № ШС-37-3/2514, письмо Минфина России от 09.11.2005 № 03-03-04/1/348).

В то же время есть решения судов, суть которых состоит в следующем. Если в составе лизингового платежа выкупная стоимость не выделена, то вся уплаченная сумма включается в расходы (см. постановления ФАС Московского округа от 26.11.2010 № КА-А40/15260-10, ФАС Восточно-Сибирского округа от 13.05.2008 № А19-14167/07-24-Ф02-1327/07, ФАС Уральского округа от 09.04.2008 № Ф09-8603/07-С3, ФАС Центрального округа от 11.02.2008 № А62-2805/2007).

Улучшения предмета лизинга

Улучшения лизингового имущества могут быть отделимыми и неотделимыми.

Отделимые улучшения принадлежат лизингополучателю, для их проведения не требуется согласия лизингодателя.

Если будут проведены улучшения, которые отделить от имущества невозможно без существенного ухудшения его качества, то необходимо выполнить следующее:

1) внести в договор условие о возможности лизингополучателя производить неотделимые улучшения;

2) запросить у лизингодателя в письменной форме согласие на проведение таких улучшений;

3) после окончания договора лизинга и возврата имущества от лизингодателя можно потребовать возмещения стоимости неотделимых улучшений.

Налоговые последствия для лизингополучателя при выполнении отделимых улучшений

НДС

При выполнении отделимых улучшений силами сторонних организаций лизингополучатель может принять к вычету НДС, предъявленный подрядчиком.

Налог на прибыль

Отделимые улучшения, произведенные лизингополучателем и соответствующие понятию амортизируемого имущества, подлежат амортизации у лизингополучателя (письмо Минфина России от 29.05.2007 № 03-03-06/1/334).

При этом если предмет лизинга также учитывается на балансе лизингополучателя, то отделимые улучшения не увеличивают его первоначальную стоимость, а амортизируются отдельно.

Если отделимые улучшения не соответствуют понятию амортизируемого имущества, то затраты на их осуществление признаются в качестве материальных расходов.

Налог на имущество организаций

Если отделимые улучшения признаются амортизируемым имуществом и учитываются в качестве основных средств, то они являются объектом обложения налогом на имущество организаций (письмо УФНС России по г. Москве от 15.11.2010 № 16-15/119641).

Налоговые последствия для лизингополучателя при выполнении неотделимых улучшений

НДС

При выполнении неотделимых улучшений силами сторонних организаций лизингополучатель может принять к вычету НДС, предъявленный подрядчиком.

Если неотделимые улучшения были произведены собственными силами и при этом начислялся НДС (по СМР для собственного потребления или передаче для собственных нужд), то входной НДС по приобретенным для этих операций товарам (работам, услугам) также принимается к вычету.

Налог на прибыль

Если улучшения произведены с согласия лизингодателя

Если предмет лизинга учитывается на балансе лизингополучателя и произведенные капитальные работы признаются реконструкцией (модернизацией), то их стоимость увеличивает первоначальную стоимость предмета лизинга (письмо УФНС России по г. Москве от 02.08.2006 № 20-12/69825).

Если лизинговое имущество находится на балансе лизингодателя, то применяются положения абз. 4 п. 1 ст. 258 НК РФ об учете неотделимых улучшений арендованного имущества, а именно:

1) расходы на неотделимые улучшения, произведенные лизингополучателем за свой счет, он учитывает через амортизацию;

2) затраты на неотделимые улучшения, стоимость которых возмещает лизингодатель, можно учесть в расходах одновременно с признанием в доходах суммы, полученной от лизингодателя (пп. 2 п. 1 ст. 268 НК РФ).

Улучшения произведены без согласия лизингодателя

Расходы на неотделимые улучшения, произведенные без согласия лизингодателя, не не учитываются (см. письмо УФНС России по г. Москве от 24.03.2006 № 20-12/25161).

Налог на имущество

Если предмет лизинга учитывается на балансе лизингополучателя

В данном случае по неотделимым улучшениям, увеличивающим первоначальную стоимость предмета лизинга, лизингополучатель является плательщиком налога на имущество.

Если предмет лизинга учитывается на балансе лизингодателя

До момента передачи неотделимых улучшений лизингодателю они признаются собственностью лизингополучателя. Это значит, что они учитываются в качестве основных средств и облагаются налогом на имущество (письма Минфина России от 03.11.2010 № 03-05-05-01/48, от 22.12.2010 № 03-05-05-01/62, Решение ВАС РФ от 27.01.2012 № 16291/11).

Возврат предмета лизинга

Договор может предусматривать возврат лизингового имущества. В интересах лизингополучателя вернуть имущество именно в сроки, установленные в договоре.

В том случае, если предмет лизинга возвращается раньше положенного времени, лизинговые платежи необходимо внести за весь оставшейся срок (п. 13 Информационного письма Высшего Арбитражного суда от 11.01.2002 № 66 «Обзор практики разрешения споров, связанных с арендой»).

Если же в срок лизинговое имущество не возвращается, то за все время нахождения его у лизингополучателя он также обязан внести лизинговые платежи, даже если фактически он предмет лизинга не использует. Кроме того, за несвоевременный возврат договором может быть установлена неустойка.

В то же время обращаем ваше внимание на то, что в случае просрочки необходимо будет установить, по чьей вине она произошла.

Так, если лизингодатель затягивал с получением имущества, лизингополучателю необходимо иметь доказательство того, что он готов был вернуть предмет договора вовремя. Это может быть, к примеру, письменное уведомление лизингополучателя о назначении срока, времени и места, по которому будет осуществлен возврат лизингового имущества.

Итак, мы рассмотрели налоговые последствия заключения договора лизинга для лизингополучателя, а также его права и обязанности, исходя из условий договора.

В следующем номере рассмотрим практические моменты исполнения договора с точки зрения лизингодателя.

Вся представленная информация есть в системе ИТС ПРОФ в Справочнике по договорным отношениям Раздела «Юридическая поддержка».

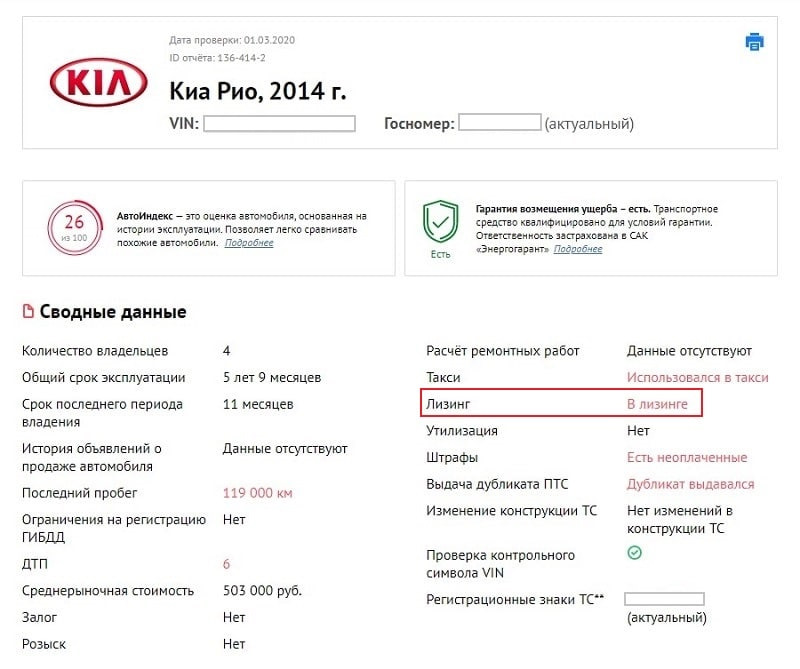

кто является собственником лизингового автомобиля

Лизинг — это долгосрочная аренда оборудования с возможностью его выкупа в дальнейшем.

Если вкратце, именно возможность выкупа отличает его от обычной аренды: например, можно арендовать автомобиль в течение двух лет, а потом выкупить его по остаточной стоимости. Того, кто сдает собственность, называют лизингодателем, а арендатора — лизингополучателем.

Кому подходит

Предпринимателю имущество в лизинге удобно как альтернатива покупке в кредит. Сделку легко расторгнуть: например, если предприятие взяло во временное пользование станки, а потом выяснилось, что такая производственная мощность ему не нужна, то арендованное имущество можно вернуть лизингодателю. Если бы компания купила оборудование в кредит, то понесла бы убытки. Поэтому лизингом выгодно пользоваться предпринимателям, которые выходят на новые для себя рынки.

Что можно взять в лизинг

Предметом договора обязательно должны быть непотребляемые вещи — то есть имущество, которое может изнашиваться, но им все равно можно пользоваться по назначению. Поэтому во временное пользование нельзя взять, например, стройматериалы, продукты питания, сырье. Кроме того, гражданский кодекс запрещает держать в лизинге земельные участки, водоемы, леса и другие природные объекты. Еще в такую долгосрочную аренду нельзя взять военную технику и оборудование без заводских номеров. Вот что берут в лизинг чаще всего:

Лизингом часто пользуются предприниматели, которым необходимо дорогостоящее оборудование, транспорт, спецтехника или производственная недвижимость.

Отличия от кредита

Когда компания берет оборудование в кредит, оно сразу становится ее собственностью. При лизинге же можно не платить налог на имущество или транспортный налог, если речь идет о технике, — владельцем остается лизингодатель. Еще к имуществу в лизинге применяют ускоренный коэффициент амортизации. Поэтому к моменту, когда компания решит выкупить предмет аренды, он может быть полностью амортизирован. То есть налог на имущество можно не платить и после выкупа.

Еще одна особенность лизинга, которая отличает его от кредита, — лизингодатель может прописать в договоре, что обслуживать оборудование или обучать сотрудников, которые работают на арендованной технике, лизингополучатель обязан только у него.

Вместо понятия процентной ставки в лизинге используют термин «ставка удорожания». В нее включены затраты лизингодателя на покупку имущества и его прибыль.

Отличия от аренды

Главное отличие — имущество в лизинге переходит в собственность лизингополучателя спустя некоторое время. Если речь идет о земельных участках, по закону их можно только арендовать.

В случае с лизингом оборудование или технику обычно покупают специально для конкретного лизингополучателя. Имуществом, предлагаемым для аренды, может воспользоваться любой желающий, если оно его устраивает.

Виды лизинга

В зависимости от срока службы арендуемого имущества различают два вида:

Финансовый лизинг — срок договора совпадает со сроком службы оборудования. Когда остаточная стоимость оборудования становится нулевой, его выкупают за небольшие деньги. По сути, предприниматель таким образом получает рассрочку под небольшой процент.

Операционный лизинг — срок договора меньше срока службы оборудования. В таком случае после окончания действия договора лизингополучатель продлевает аренду, либо возвращает имущество, либо выкупает его по остаточной стоимости.

Есть еще один вид — возвратный: когда предприниматель продает свое имущество другой фирме, а потом берет его же в лизинг. Фактически он получает кредит под залог собственного оборудования, экономя при этом на налогах.

Преимущества

Основной плюс в сравнении с кредитом — возможность не платить налог на имущество. Предмет договора фактически принадлежит лизингодателю. А благодаря ускоренной амортизации к окончанию срока аренды имущество может быть полностью изношено. Кроме того, лизинговые платежи относятся к затратам на себестоимость и поэтому снижают налогооблагаемую базу.

Еще одно преимущество перед кредитами: если бизнес имеет сезонный характер, то при лизинге можно распределить платежи так, чтобы они приходились на период максимальной прибыли. А еще благодаря лизингу можно оперативно обновлять оборудование, арендуя каждый раз более современное.

Сублизинг

Имущество, полученное по договору лизинга, можно сдать в сублизинг. Тогда лизингополучатель станет одновременно сублизингодателем, а тот, кто получит такое имущество — сублизингополучателем. Получится цепочка: «Лизингодатель → лизингополучатель (он же сублизингодатель) → сублизингополучатель». Просто так передать третьей компании чужое имущество нельзя — надо, чтобы фактический владелец — лизингодатель — дал разрешение в письменной форме.

Сублизингополучатель, как и лизингополучатель, не платит налог на имущество. Но сам он уже в третий раз сдать кому-то в субсублизинг ничего уже не может. Обычно сублизинг используют компании, которые сдают в аренду технику. Кроме того, по такому договору оформляют пересдачу помещений в аренду, если арендатор получил недвижимость в лизинг.

Как оформить договор

Договор лизинга заключают только в письменной форме. В законе о финансовой аренде, который регулирует такие сделки, указаны обязательные требования. Вот что там должно быть:

Еще в договоре можно указать, продлевается ли сделка с лизингом после окончания срока действия договора. При этом условия аренды могут измениться.

Лизингодатель должен обязательно заключить с поставщиком договор купли-продажи. Обычно его оформляют одновременно с договором лизинга.

На что обратить внимание, подписывая договор

Прежде всего надо обратить внимание на график платежей. Наиболее популярны три вида:

Есть и другие тонкости, которые могут усложнить или облегчить жизнь лизингополучателя. Вот что важно учесть, заключая договор:

Что будет, если нарушить условия договора

Обычно в договоре прописываются пени и штрафы за нарушения, но лизингодатель может и расторгнуть договор. Самые частые причины расторжения лизингового договора — нарушение графика платежей, несоблюдение условий эксплуатации и нарушение правил страхования, предусмотренных договором. В предыдущей редакции закона о лизинге лизингодатель имел право автоматически забрать арендуемое имущество в случае проблем. Сейчас действует более мягкая норма: собственник должен сначала расторгнуть договор. Если лизингополучатель откажется это сделать, то придется идти в суд.

Бывают ли льготы для малого бизнеса

В России работает льготная лизинговая программа для малых и средних предприятий. Такие компании могут получить во временное пользование оборудование: отечественное — по ставке 6%, импортное — 8%. Рассчитывать на льготы могут не все — сниженная ставка положена высокотехнологичным компаниям, сельхозкооперативам, предприятиям, расположенным в моногородах или индустриальных парках, и так называемым приоритетным производствам. Чтобы стать участником программы, надо заполнить анкету на сайте «Корпорации малого и среднего бизнеса».

На кого регистрируется транспортное средство при заключении договора лизинга?

На кого можно регистрировать легковую или другую машину, или иное транспортное средство (ТС)?

Сторонами процесса в этом случае становятся собственник ТС (лизингодатель) и пользователь (лизингополучатель).

В соответствии с утвержденными МВД РФ Правилами, если ТС стало предметом лизинговой сделки, то его регистрация возможна:

В соответствии с п. 52 Правил, если регистрация производится на имя собственника ТС, что делается это на общих основаниях по его месту нахождения. Для этого собственник машины должен подать в регистрационный орган заявление и пакет соответствующих документов.

Если ТС приобретается для последующего использования компанией-получателем, филиалы которой находятся не в том населённом пункте, где расположился лизингодатель, то его последующая транспортировка в другой город экономически нецелесообразна. Поэтому пользователь ТС вправе приобрести его в том населённом пункте, в котором он будет эксплуатироваться.

Регистрация в такой ситуации возможна на имя пользователя не по месту использования машины, а по его месту размещения. Если ТС невозможно представить для регистрации по месту его приобретения, то в соответствии с п.35 Правил регистрацию можно провести в отделении ГИБДД, используя полученные документы о прохождении техосмотра. Они действительны по месту его нахождения в течение двадцати дней. В течение этого времени получатель обязан предоставить машину в распоряжение собственника для проведения регистрационного процесса. После этого автомобиль будет готов к постоянной эксплуатации.

Кейс: выкуп лизингового автомобиля физлицом

Лизинг автомобилей пользуется популярностью — удобный график платежей, хорошие скидки на автомобили и, конечно, экономия на НДС и налоге на прибыль. Налоговая же смотрит на лизинг иначе и нередко доначисляет налоги лизингополучателям. Разберем на примере, почему инспекторы могут доначислить налог и как этого избежать.

Вводные данные

Кто: Торговая компания ООО «Ромашка», Сибирский Федеральный округ. Вид деятельности — продажа и техническое обслуживание сложного оборудования.

Что случилось: В 2019 году Ромашке понадобилась машина для постоянных разъездов специалиста, который занимается установкой оборудования и обучением пользователей. Было принято решение взять легковой автомобиль в лизинг на следующих условиях:

По истечении 11 месяцев необходимость в машине отпала, и компания решила отказаться от выкупа. Однако в 2020 году машину у лизинговой компании выкупило неизвестное физическое лицо — оно не было никак связано с кем-либо из учредителей или сотрудников компании.

Проблема: В 2021 году Ромашка получила от ИФНС уведомление о вызове в налоговый орган для дачи пояснений. В качестве основания вызова было указано, что Ромашка реализовала транспортное средство на невыгодных для себя условиях, тем самым необоснованно занизив базу по налогу на прибыль.

Это было не требование и не акт о налоговом правонарушении, а именно уведомление о вызове. Свою позицию представители Ромашки отстаивали в инспекции.

Что в итоге: Претензии налоговой исчерпаны в ходе дачи пояснений. Позиция Ромашки принята налоговиками, но судом не подтверждена.

* — название компании и другие данные изменены

Претензии налоговой VS Позиция компании

В уведомлении о вызове в налоговую инспектор четко перечислил все вопросы, которые возникли у ИФНС. Это дало Ромашке возможность подготовиться к посещению налогового органа и проработать свою позицию. Мы выделили основные претензии проверяющих и покажем ответы Ромашки, которые помогли избежать доначислений.

Претензия ФНС № 1. Лизинговый платеж можно учесть в составе прочих расходов лишь частично

Инспектор утверждает, что лизинговый договор представляет собой комбинацию договоров купли-продажи и аренды. Расходы лизингополучателя в виде выкупной цены являются расходами на покупку амортизируемого имущества и не учитываются в целях расчета налога на прибыль. Таким образом, так как лизинговый платеж включает в себя часть выкупной стоимости и арендный платеж, он может быть учтен в составе прочих расходов лишь в части, уплаченной за получение автомобиля во временное владение и пользование.

Инспектор ссылается на следующие документы и статьи:

Ответ № 1. Ежемесячные платежи были «арендными»

По смыслу п. 5 ст. 270 НК РФ «выкупная» часть лизингового платежа — это расходы на приобретение амортизируемого имущества, которые не учитываются при исчислении налога на прибыль.

ФНС абсолютно верно трактует ст. 270 НК РФ. Однако в нашем кейсе по договору лизинга выкупной платеж выделен отдельно, следовательно все ежемесячные платежи были платежами за временное пользование (арендными). И только 15 000 рублей — это выкупной платеж, который в расходы по ст. 270 НК РФ включить нельзя. Но Ромашка отказалась от выкупа, а значит не нарушила ст. 270 НК РФ.

Ответ № 2. Письма Минфина к рассматриваемой ситуации не относятся

В двух приведенных письмах Минфина из трех рассматривается ситуация, когда имущество числится на балансе лизингополучателя, что к нашему кейсу отношения не имеет. А в третьем письме конкретно сказано:

Таким образом, лизинговый платеж может быть отнесен к прочим расходам в соответствии с пп. 10 п. 1 ст. 264 НК РФ только в той части, в которой он уплачивается за получение предмета лизинга во временное владение и пользование, а выкупная цена предмета лизинга для целей налогообложения прибыли не учитывается.

Ромашка так и сделала — ежемесячные платежи были платежами за временное пользование автомобилем. Их в полном объеме учли в качестве расходов. А вот выкупной платеж 15 000 рублей Ромашка даже не платила, поэтому он не был учтен в расходах.

Претензия ФНС № 2 — Лизинговые платежи должны быть разделены на 2 части

Прямым текстом инспектор пишет, что в общей сумме лизинговых платежей должны быть обособлены суммы арендных платежей и выкупная цена. Следовательно, необходимо вести раздельный учет двух разных сумм.

Инспектор ссылается на следующие документы:

Ответ № 1 — «Должны ли?»

Позиция ФНС про то, что в лизинговом платеже должны быть обособлены «арендные» и «выкупные» суммы, спорит с положениями ст. 28 Федерального закона от 29.10.1998 № 164-ФЗ:

В общую сумму договора лизинга может включаться выкупная цена предмета лизинга, если договором лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю.

То есть выкупного платежа может и не быть, если переход права собственности не предусмотрен. К тому же из закона не следует, что именно ежемесячный платеж нужно дробить на две части. То есть при переходе права собственности на имущество выкупной платеж может быть как «зашит» в ежемесячный, так и выделен обособленно в конце срока договора лизинга.

Ответ № 2 — Фактически платежи разделены

В лизинговом договоре четко прописаны ежемесячные платежи за право пользования лизинговым имуществом и отдельно указан выкупной платеж. Следовательно, суммы обособлены. Арендные платежи списали в расходы в соответствии с НК РФ, а от выкупа компания отказалась, поэтому не вносила выкупной платеж.

Претензия ФНС № 3 — Невыгодные условия купли-продажи автомобиля

Инспектор ссылается на то, что компания реализовала автомобиль на невыгодных для себя условиях. Для этого был проведен анализ предложений по продаже аналогичных автомобилей в Интернете. Ориентировочная цена 1 300 000 рублей, а фактически автомобиль реализовали за 15 000 рублей.

Ответ № 1 — Ромашка ничего не продавала

Лизингодатель предоставляет лизингополучателю имущество за плату во временное владение и пользование. При этом лизингополучатель сам решает — выкупать имущество или нет.

«Ромашка» от выкупа отказалась и вернула автомобиль лизинговой компании. По смыслу п. 1 ст. 39 НК РФ и п. 1 ст. 11 ФЗ от 29.10.1998 № 164-ФЗ при возврате лизингового имущества реализации не происходит.

Лизингополучатель до момента внесения выкупного платежа не является собственником лизингового имущества. В нашем кейсе автомобиль весь период действия договора лизинга принадлежал только лизинговой компании. Следовательно, реализовала автомобиль физлицу именно лизинговая компания.

Ответ № 2 — Ромашка имела законное право отказаться от выкупа

Автомобиль изначально покупали для предпринимательской деятельности. Специалист ООО посещал заказчиков и проводил инструктаж пользователей. Благодаря наличию автомобиля, выросло число исполненных контрактов и повысилась выручка компании.

От выкупа отказались, так как более разъезды специалиста для обучения пользователей не планировались. Как показала практика, во время пандемии COVID-19 большая часть клиентов стала переходить на обучение в формате онлайн.

Оставлять автомобиль, который фактически не нужен, означало:

Все эти затраты компании были не нужны.

Ответ № 3 — Экономическое обоснование

Ромашка представила в ИФНС экономический анализ за 2019 и 2020 гг., чтобы наглядно продемонстрировать рост финансовых показателей: выручки, прибыли от продаж, чистой прибыли, стоимости чистых активов, коэффициентов ликвидности, платежеспособности, рентабельности и пр.

Все показатели можно рассчитать вручную на основании бухгалтерской отчетности, а можно прибегнуть к помощи онлайн-сервисов. Ромашка для экономии сил и времени выгрузила отчеты из Контур.Фокуса.

В инспекции представители «Ромашки» показали, что в 2020 году по сравнению с 2019 годом выручка и прибыль от продаж выросли более чем на 70 %, а чистая прибыль на 90 %.

Далее компания обратилась к официальному сервису ФНС «Налоговый калькулятор». Здесь достаточно выбрать налоговый период, ОКВЭД, регион и масштаб деятельности, после чего сайт покажет среднеотраслевую рентабельность в регионе.

Пример работы «Налогового калькулятора». Удобно, что вы можете внести свои фактические данные и калькулятор рассчитает отклонение от средних показателей

Пример работы «Налогового калькулятора». Удобно, что вы можете внести свои фактические данные и калькулятор рассчитает отклонение от средних показателей

Рентабельность «Ромашки» в 2020 году оказалась выше среднеотраслевой по региону практически в 3 раза. Поэтому назвать решение «Ромашки» по возврату лизингового автомобиля неэффективным или невыгодным сложно.

Ответ № 4 — Налоговая нагрузка

«Налоговый калькулятор» показывает не только среднеотраслевую рентабельность, но и среднюю налоговую нагрузку по налогу на прибыль и НДС. В нашем кейсе средняя налоговая нагрузка в отрасли Ромашки — 1,5 %. А у нашей компании этот показатель в 4 раза выше.

Сравнение фактической налоговой нагрузки со средней помогает доказать, что налогоплательщик не стремится сэкономить на налогах или занизить их. Наоборот, Ромашка показывала себя как порядочный налогоплательщик. А при возврате автомобиля руководствовалась сугубо бизнес-логикой.

Ответ №5 — Несущественность вменяемой суммы

Налоговая фактически вменяла Ромашке экономию на налоге в размере 260 000 рублей (20 % от стоимости автомобиля). Представители компании обратили внимание инспектора на общую сумму налоговых платежей за прошлый год.

Доля вменяемой суммы в общей массе уплаченных налогов и взносов (в виде налога на прибыль, НДС, взносов с зарплаты сотрудников) не превышала даже 3 %.

Лизинг без выкупа — это фактически аренда. Компания попользовалась автомобилем и затем вернула его лизинговой компании. Это натолкнуло налоговую на мысль о намеренном завышении расходов путем замены аренды лизингом.

В нашем случае в регионе Ромашки практически не было предложений по аренде легковых автомобилей. Арендовать автомобиль можно было только у местных таксопарков.

Предлагаемые таксопарками машины были не новые и практически все в плохом состоянии. Кроме того, предлагались они только в посуточную аренду. Для междугородних поездок такой автомобиль, по мнению представителей Ромашки, не подходил. А вкладываться в ремонт арендованного автомобиля экономически нецелесообразно.

Аналогом лизинга без последующего выкупа можно было бы рассмотреть автоподписку, но таких программ в 2020 году еще не было, а до региона «Ромашки» они не до сих пор не дошли.

Поэтому лизинг оставался единственным способом взять в аренду новый автомобиль в отличном техническом состоянии. Кроме того, лизинговая страхует его по программе КАСКО. Для компании это означает минимальные затраты на ремонт и обслуживание. Единственные затраты за год — это ГСМ, аренда парковочного места и покупка сезонной резины.

Судебная практика

Свою позицию нужно обязательно подкреплять судебными решениями. Особенно, если вопрос спорный. Как мы уже поняли, основная претензия налоговой заключается в том, что лизинговые платежи нужно разбивать на две составляющие: «арендные» и «выкупные».

Обязанность по «разбивке» ежемесячных лизинговых платежей законом не закреплена. Это можно сделать только в том случае, если такой порядок предусмотрен лизинговым договором.

Под лизинговыми платежами понимается общая сумма платежей по договору лизинга за весь срок действия договора, в которую входит:

В общую сумму договора лизинга может включаться выкупная цена предмета лизинга, если договором лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю (ст. 28 ФЗ от 29.10.1998 № 164-ФЗ).

Следовательно, лизинговый платеж — это единый платеж, производимый в рамках договора лизинга. И несмотря на то, что в расчет лизингового платежа входит несколько составляющих, его нельзя рассматривать как несколько самостоятельных платежей.

К прочим расходам, связанным с производством и реализацией, относятся лизинговые платежи за принятое в лизинг имущество, а также расходы на приобретение имущества, переданного в лизинг (пп. 10 п. 1 ст. 264 НК РФ). Если имущество, полученное по договору лизинга, учитывается у лизингополучателя, расходами, учитываемыми в соответствии с настоящим подпунктом, признаются:

Таким образом, если имущество числится на балансе лизингодателя, то лизинговый платеж относится на расходы лизингополучателя.

Вывод инспектора о том, что выкупная цена должна быть выделена в составе лизингового платежа, не основан на нормах законодательства о налоге на прибыль. Следовательно, лизинговый платеж можно включить в состав расхода по налогу на прибыль. Об этом нам говорит судебная практика по делам:

Выводы

Попасть в ситуацию Ромашки может каждая компания, которая брала в лизинг легковой автомобиль. Чтобы вы могли обезопасить себя, мы дадим несколько советов:

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Лизинговый автомобиль: бухгалтерский учет у лизингополучателя

Лизинг прочно вошел в практику хозяйственной жизни, но по-прежнему, отражение в учете лизинговых операций вызывает много вопросов у лизингополучателей. Тем более, что появилось ФСБУ 25/2018 «Аренда», а с 1 января 2022 года утрачивает силу Приказ Минфина РФ от 17.02.1997 N 15 «Об отражении в бухгалтерском учете операций по договору лизинга» (см. Приказ Минфина России от 25.04.2019 N 199). Рассмотрим, как отразить лизинговый автомобиль в учете, если он учитывается на балансе лизингополучателя.

ФСБУ 25 или Указания N 15?

Лизинг — разновидность аренды. Предмет лизинга является собственностью лизингодателя. К лизингополучателю переходят лишь права владения и пользования этим имуществом (ст. 11 Федерального закона от 29.10.1998 N 164-ФЗ «О финансовой аренде (лизинге)», далее — Закон N 164-ФЗ). Договор лизинга может предусматривать переход предмета лизинга в собственность лизингополучателя по истечении срока договора лизинга или до его истечения на условиях, предусмотренных соглашением сторон (п. 1 ст. 19 Закона N 164-ФЗ). Лизингополучателю может предоставляться право выкупа предмета лизинга. Договор лизинга может предусматривать переход права собственности на предмет лизинга к лизингополучателю после уплаты полной суммы лизинговых платежей. Выкупная цена предмета лизинга может быть отдельно указана в договоре или включаться в общую сумму лизинговых платежей (п. 1 ст. 28 Закона N 164-ФЗ).

Применение к арендным отношениям ФСБУ 25/2018 обязательно с бухгалтерской отчетности за 2022 год, но можно начать применение этого стандарта досрочно. Это следует сделать, если договор лизинга окончится после 31.12.2022 года. Дело в том, что организация имеет право не применять ФСБУ 25/2018 в отношении договоров аренды, исполнение которых истекает до конца года, начиная с отчетности за который применяется правила ФСБУ 25/2018 (п. 51 ФСБУ 25/2018).

Если автомобиль взят в лизинг в январе 2020 сроком до декабря 2022 года или меньше, то лизингополучатель имеет право не применять к нему нормы ФСБУ 25/2018, а пользоваться указаниями, утвержденными Приказом Минфина РФ от 17.02.1997 N 15 «Об отражении в бухгалтерском учете операций по договору лизинга» (далее — Указания N 15)

Если же автомобиль получен в лизинг на более длительный срок, то целесообразно сразу применять к договору лизинга нормы ФСБУ 25/2018 во избежание пересчетов связанных с переходным периодом, предусмотренным п. 48 — п. 50 ФСБУ 25/2018.

Если применяем Указания N 15

Рассмотрим самую распространенную ситуацию, когда договором лизинга в течение срока действия договора лизинга предусмотрена уплата лизинговых платежей, а также выплата выкупной цены, после чего к лизингополучателю переходит право собственности на автомобиль.

Для лизингополучателя, автомобиль, взятый в лизинг, отвечает критериям основного средства (в п. 4 и в п. 5 ПБУ 6/01). Автомобиль принимается лизингополучателем к бухгалтерскому учету в состав основных средств (ОС) по первоначальной стоимости, которая включает всю сумму платежей, причитающихся по договору лизинга, включая выкупную цену (без НДС) (п.8 Указаний N 15, п. 7, п. 8 ПБУ 6/01). Для организаций, которые не являются плательщиками НДС, например, применяющие УСН, НДС является невозмещаемым налогом и включается в первоначальную стоимость предмета лизинга (п. 8 ПБУ 6/01).

Руководствуясь Указаниями N 15, лизингополучатель формирует на своем балансе первоначальную стоимость предмета лизинга по дебету счета 08 субсчет «Приобретение отдельных объектов ОС по договору лизинга», с учетом фактических затрат, связанных с получением лизингового имущества (по сумме лизинговых платежей с учетом выкупной цены), в корреспонденции с кредитом счета 76 субсчет «Арендные обязательства». Далее при вводе в эксплуатацию стоимость предмета лизинга списывается на счет 01 субсчет «Имущество, полученное в лизинг».

При признании в учете предмета лизинга следует исходить из срока полезного использования (СПИ) автомобиля, так как организация намерена выкупить автомобиль в собственность и эксплуатировать его как основное средство (извлекать экономические выгоды в течение СПИ ОС, п. 20 ПБУ 6/01). Амортизация предмета лизинга начисляется ежемесячно, начиная с месяца, следующего за месяцем принятия предмета лизинга к бухгалтерскому учету в составе основных средств, до момента возврата лизингодателю либо до полного погашения его стоимости. Амортизация начисляется способом, установленным в учетной политике организации-лизингополучателя (пункты 17, 19, 21, 22 ПБУ 6/01).

Пример: По Акту приема-передачи предмета лизинга автомобиль (объем двигателя до 3 500 куб. см включительно, третья амортизационная группа, СПИ от 37 до 60 месяцев включительно, код ОКОФ 310.29.10.22) передан во владение и пользование лизингополучателю в феврале 2020 г. Срок лизинга — до февраля 2022 года, согласно графику лизинговых платежей последний лизинговый платеж (за февраль 2022 года) считается уплатой выкупной цены. После уплаты выкупной цены право собственности на авто переходит к лизингополучателю.

Сумма лизинговых платежей по графику 6 660 000 руб. в т.ч. НДС 20%, уплачиваются с февраля 2020 по февраль 2022 ежемесячно равными частями (266 400 руб. х 25 платежей). Дополнительных расходов по доведению ОС до готовности нет. СПИ автомобиля — 37 месяцев (для БУ и НУ).

Бухгалтерские записи у лизингополучателя в соответствии с Указаниями N 15 по отражению расчетов по договору лизинга с учетом на балансе лизингополучателя:

Февраль 2020

Получен предмет лизинга:

Дебет 08 Кредит 76-арендные обязательства — 5 550 000 руб.

Выделен НДС по лизинговому имуществу

Дебет 19 Кредит 76-арендные обязательства —1 110 000 руб.

Предмет лизинга включен с состав ОС:

Дебет 01- лизинг Кредит 08 — 5 550 000 руб.

Февраль 2020 и далее ежемесячно до выкупа предмета лизинга (февраль 2022)

Начислен текущий лизинговый платеж:

Дебет 76-арендные обязательства Кредит 76-лизинговые платежи — 266 400 руб.

Принят к вычету НДС по текущему лизинговому платежу (счет-фактура от лизингодателя):

Дебет 68 Кредит 19 — 44 400 руб.

Уплачен текущий лизинговый платеж:

Дебет 76-лизинговые платежи Кредит 51 — 266 400 руб.

Март 2020 и далее ежемесячно

Начислена амортизация по предмету лизинга:

Дебет 20 (25, 26, 44) Кредит 02-лизинг — 150 000 руб.

На дату выкупа предмета лизинга — февраль 2022

Начислен платеж в виде выкупной стоимости:

Дебет 76-арендные обязательства Кредит 76-выкупная стоимость — 266 400 руб.

Уплачена выкупная стоимость:

Дебет 76-выкупная стоимость Кредит 51 — 266 400 руб.

Перевод выкупленного предмета лизинга в состав собственных ОС

Дебет 01-собственные ОС Кредит 01-лизинг (первоначальная стоимость) — 5 550 000 руб.

Дебет 02-лизинг Кредит 02-собственные ОС (амортизация) — 3 600 000 руб. (150 000 руб. х 24 мес.)

Принят к вычету НДС по выкупной стоимости ОС (счет-фактура от лизингодателя):

Дебет 68 Кредит 19 — 44 400 руб.

Как видим, в бухгалтерском учете нет расхода в виде лизингового платежа, в расходы относится только амортизация предмета лизинга. Начисление лизингового платежа уменьшают задолженность арендодателя по арендным обязательствам и не признаются расходом для целей бухгалтерского учета.

Обратите внимание! При учете предмета лизинга на балансе лизингополучателя для целей налогового учета лизинговый платеж признается расходом за минусом суммы начисленной амортизации (пп. 10 п. 1 ст. 264 НК РФ)

Первоначальной стоимостью предмета лизинга всегда признается сумма расходов лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов в соответствии с НК РФ (п. 1 ст. 257 НК РФ, письма Минфина РФ от 20.04.2016 N 03-03-06/1/22656 03.02.2012 N 03-03-06/1/64).

Получается, что в налоговом учете расходом признается амортизация плюс лизинговый платеж в части, превышающей сумму амортизации, а в бухгалтерском учете только сумма амортизации. При этом как в бухгалтерском, так и в налоговом учете на расходы в течение СПИ предмета лизинга переносится вся сумма договора лизинга (без НДС). Возникает временная разница (НВР), в учете отражается ОНО (Кредит 77), которое списывается (погашается) после выкупа лизингового имущества ежемесячно в течение всего оставшегося СПИ (п. 11, п. 15, п. 18 ПБУ 18/02).

Если применять ФСБУ 25

Стороны договора лизинга применяют ФСБУ 25/2018 вне зависимости от наличия в договоре условия о том, на чьем балансе учитывается имущество. Лизингополучатель признает предмет лизинга на дату предоставления предмета лизинга в качестве права пользования активом (ППА), при этом в учете одновременно признается обязательство по аренде. Согласно п. 10 ФСБУ 25/2018 организация должна применять единую учетную политику в отношении права пользования активом и в отношении схожих по характеру использования активов. При аренде (лизинге) схожие активы — это основные средства, операции с ними учитываются на счетах 01, 02, 08. На этих же счетах следует учитывать операции с ППА. Например, открыть отдельные субсчета к счету 01 «Право пользования активом», к счету 02 «Амортизация ППА», к счету 08 «Вложение в ППА» (для формирования стоимости ППА). Обязательство по аренде отражается по кредиту счета 76 «Обязательство по аренде».

Основное отличие при отражении финансовой аренды по ФСБУ 25 в том, что стороны договора аренды отражают аренду на балансе по приведенной стоимости. То есть, при признании в учете арендатор отражает ППА и обязательство по аренде не в полной сумме лизинговых платежей (как это прописано в Указаниях N 15), а по первоначальной оценке обязательства по аренде (как приведенная стоимость будущих арендных платежей) (п. 14 ФСБУ 25/2018).

При лизинге первоначальная дисконтированная стоимость актива (обязательства) может быть определена прямым путем (т.е. непосредственно на основе условий договора лизинга). Первоначальной дисконтированной стоимостью кредиторской задолженности у лизингополучателя по лизинговым платежам считается цена, по которой лизингодатель приобрел предмета лизинга у поставщика для лизингополучателя за вычетом уже фактически уплаченных лизингополучателем лизингодателю сумм (авансовых платежей, уплаченных перед началом аренды) (п. 3, п. 6 Рекомендации Р-65/15 «Ставка дисконтирования» БМЦ).

Таким образом, при лизинге на рыночных условиях допустимо отражать ППА и признавать обязательство по аренде в размере стоимости предмета лизинга, которую уплатил за него лизингодатель (без НДС). Разница между общей суммой договора лизинга (включая выкупную цену) и затратами лизингодателя на приобретение лизингового имущества (суммой, которую уплатил лизингодатель за предмет лизинга) признается у лизингополучателя процентами и распределяется во времени по сроку договора лизинга.

В течение срока лизинга по ППА начисляется амортизация, а первоначально признанное обязательство по аренде увеличивается за счет начисления процентов. Проценты признаются в составе прочих расходов организации. Уплаченные лизинговые платежи уменьшают обязательство по аренде (п. 18 ФСБУ 25/2018).

Пример: По Акту приема-передачи предмета лизинга автомобиль (объем двигателя до 3 500 куб. см включительно, третья амортизационная группа, СПИ от 37 до 60 месяцев включительно, код ОКОФ 310.29.10.22) передан во владение и пользование лизингополучателю в октябре 2020 года (принят к учету).

Срок лизинга до марта 2023 года, согласно графику лизинговых платежей последний лизинговый платеж (за март 2023 года) признается выкупной стоимостью. После уплаты выкупной цены право собственности на авто переходит к лизингополучателю. Сумма лизинговых платежей по графику 6 660 000 руб. в т. ч. НДС 20%, уплачиваются с октября 2020 по март 2023 ежемесячно равными частями (222 000 руб. х 30 платежей). Дополнительных расходов по доведению ОС до готовности нет. СПИ автомобиля — 37 месяцев. Сумма, уплаченная за предмет лизинга лизингодателем 5 270 000 руб. (без НДС).

Первоначальная оценка обязательства признается в учете исходя из цены приобретения предмета лизинга (без НДС) лизингодателем у его поставщика (5 270 000 руб.). До окончания срока договора это обязательство должно быть доведено до полной суммы договора лизинга без НДС (5 550 000 руб.). По условиям примера равные платежи перечисляются через равные промежутки времени, для вычисления процентной ставки используем финансовую функцию Excel «СТАВКА», она определяет процентную ставку за период между платежами. В нашем случае процентная ставка составила за месяц 0,337%, годовая ставка 4,05%.

Начисление процентов по периодам отражено в таблице. Остаток обязательства на конец периода рассчитан как Остаток обязательства на начало периода плюс сумма процентов минус лизинговый платеж. Проценты рассчитаны как произведение остатка обязательства на начало периода и ставки за месяц 0,337%.

Таблица. Начисление процентов.

Пример бухгалтерских записей у лизингополучателя по отражению расчетов по договору лизинга с учетом ФСБУ 25:

Перевод с состав ОС на дату перехода права собственности на автомобиль:

Дебет 01- ОС Кредит 01 «Право пользования активом» (первоначальная стоимость) в сумме 5 270 000 руб.

Дебет 02 «Амортизация ППА» Кредит 02- Амортизация ОС (амортизация) в сумме 4 130 540,54 руб. (142 432,43 руб. х 29 мес.).

Таким образом, лизингополучатель отражает два вида расхода в бухгалтерском учете — расходы в виде амортизации права пользования активом (в составе расходов по обычной деятельности) и расходы в виде процентов по обязательству по аренде (в составе прочих расходов). Обязательство по аренде, отраженное по кредиту счета 76 «Обязательство по аренде» за срок лизинга увеличивается на разницу между суммой лизинговых платежей по договору и дисконтированной суммой и уменьшается на сумму фактически уплаченных лизинговых платежей (п. 18 ФСБУ 25/2018).

Как видим, учет лизинговых операций по правилам ФСБУ 25/2018 усложнен необходимостью распределять сумму лизинговых платежей на первоначальное обязательство и проценты. При этом, если у Вас договор лизинга не переходит на 2023 год применять к нему ФСБУ 25/2018 необязательно.