Как проверить авто на залог и кредит перед покупкой: 5 способов проверки машины

Большинство новых машин сегодня приобретается в кредит. Спустя какое-то время некоторые владельцы устают вносить ежемесячные платежи и решают продать авто, за которое еще не расплатились с банком. Это незаконно и грозит покупателю серьезными неприятностями.

С какими неприятностями можно столкнуться после приобретения кредитного авто, как проверить, в кредите автомобиль или нет, и как понять, что перед вами мошенник, я расскажу в сегодняшнем посте.

ПОЧЕМУ НУЖНО ПРОВЕРИТЬ АВТО НА КРЕДИТ И ЗАЛОГ ПЕРЕД ПОКУПКОЙ

Перед тем, как оформить куплю-продажу, нужно проверить, не в кредите ли авто и не числится ли оно в залоге. Машина, имеющая вышеуказанные обременения, не является собственностью владельца. Она принадлежит банку до тех пор, пока собственник не исполнит свои финансовые обязательства. Это значит, что заемщик не вправе продавать авто, пока не выведет его из-под залога или не выплатит кредит.

Иногда собственники сбывают кредитные машины, чтобы погасить остаток по долгу. Обременения с авто снимаются, и новый хозяин может спокойно пользоваться им. Но покупатель ставится об этом в известность и получает хорошую скидку. Если продавец утаил, что машина в кредите или залоге, это уже мошенничество.

Как только банк перестанет получать от бывшего хозяина авто платежи, он заберет машину, чтобы покрыть свои убытки. В ходе судебного разбирательства покупателю придется доказывать, что он не был в курсе ситуации.

Суд может вынести решение о взыскании денег с продавца, но найти последнего будет сложно. Как правило, подобные сделки совершаются умышленно, и мошенники бесследно исчезают. Новые владельцы лишаются и машины, и уплаченных за нее денег.

5 СПОСОБОВ ПРОВЕРИТЬ, В КРЕДИТЕ ЛИ АВТОМОБИЛЬ

Чтобы вы не стали жертвой обмана, советую до подписания ДКП проверить автомобиль на кредит и залог и пробить также владельца ТС. Сделать это можно несколькими способами.

Способ 1: воспользоваться реестром залогов

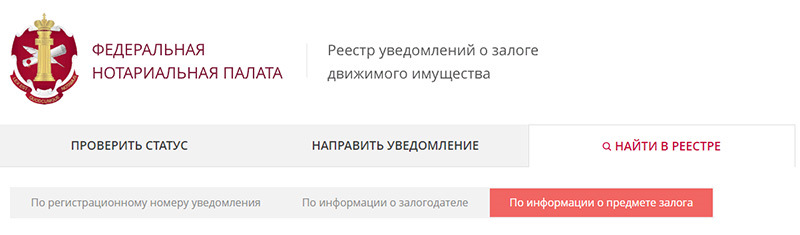

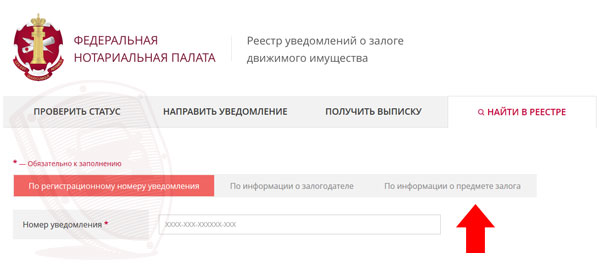

Проверить авто на кредит и залог можно на сайте Федеральной нотариальной палаты. Он пробивает авто только по VIN.

Для этого нужно:

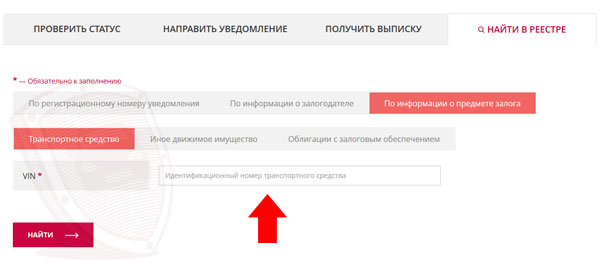

1. Зайти на сайт reestr-zalogov.ru и в разделе «Найти в реестре» выбрать вкладку «По информации о предмете залога».

2. Сервис попросит ввести VIN, PIN (поиск по уведомлениям), номер шасси или номер кузова.

3. Вбиваете VIN и получаете результат.

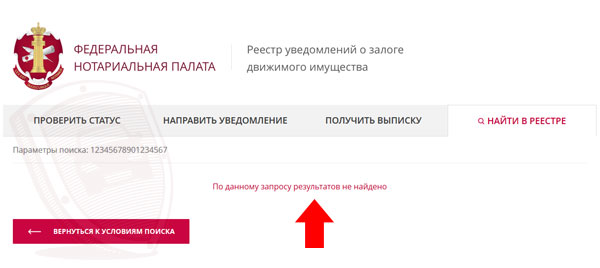

Под результатами вышло уведомление о том, что информация может быть неполной – рекомендуется получить выписку у нотариуса лично или через сайт. Советую заказать выписку, так как данные могут быть не внесены в базу на момент проверки автомобиля.

Способ 2: заказать проверку авто на кредит через агрегатор данных

Этот способ удобен тем, что вы не только проверите авто на залог, но и получите подробную историю эксплуатацию машины. Я для этих целей использую сервис avtocod.ru. Здесь можно заказать проверку на кредит и залог по госномеру или VIN-коду авто.

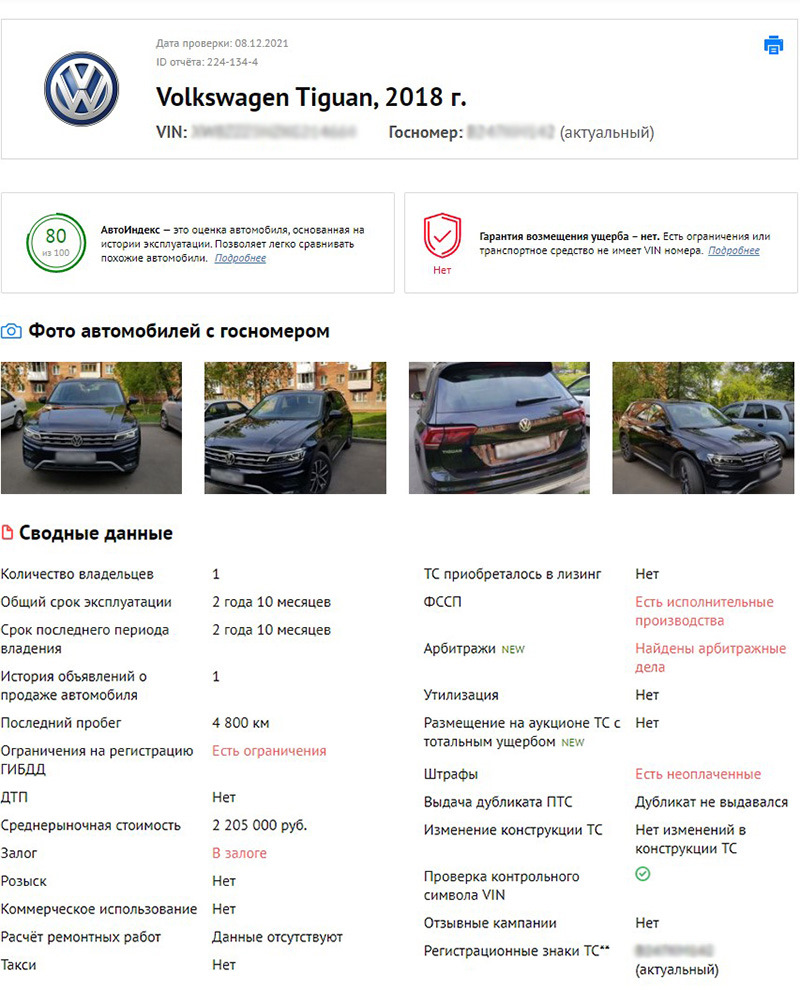

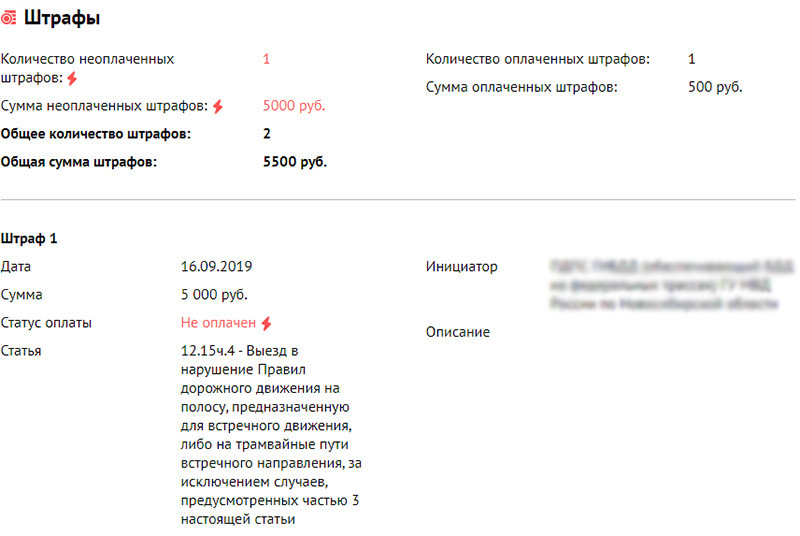

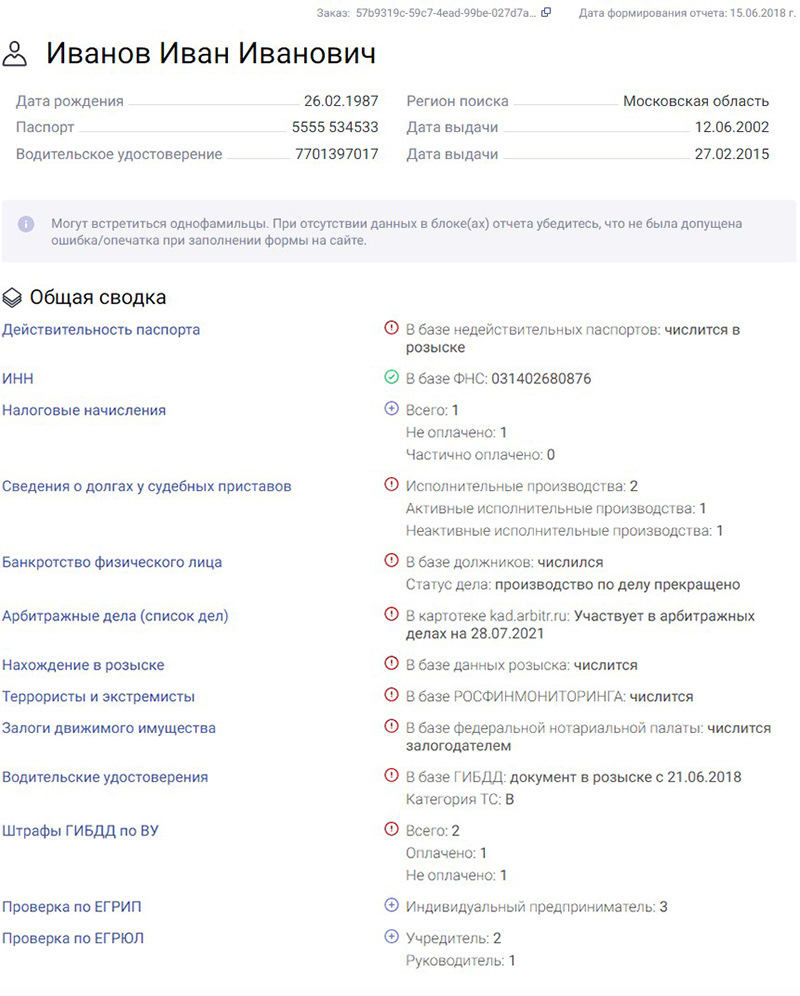

В отчете «Автокода» отобразятся следующие данные: количество владельцев, угон, история лизинга, запреты на регистрацию, работа в такси или каршеринге, возможные скрутки пробега, ДТП, расчеты ремонтных работ, неоплаченные штрафы, исполнительные производства в отношении владельца в ФССП, арбитражные дела, продажа на аукционе затоталенных авто и др. Сведения собираются из официальных источников и являются актуальными на момент проверки ТС.

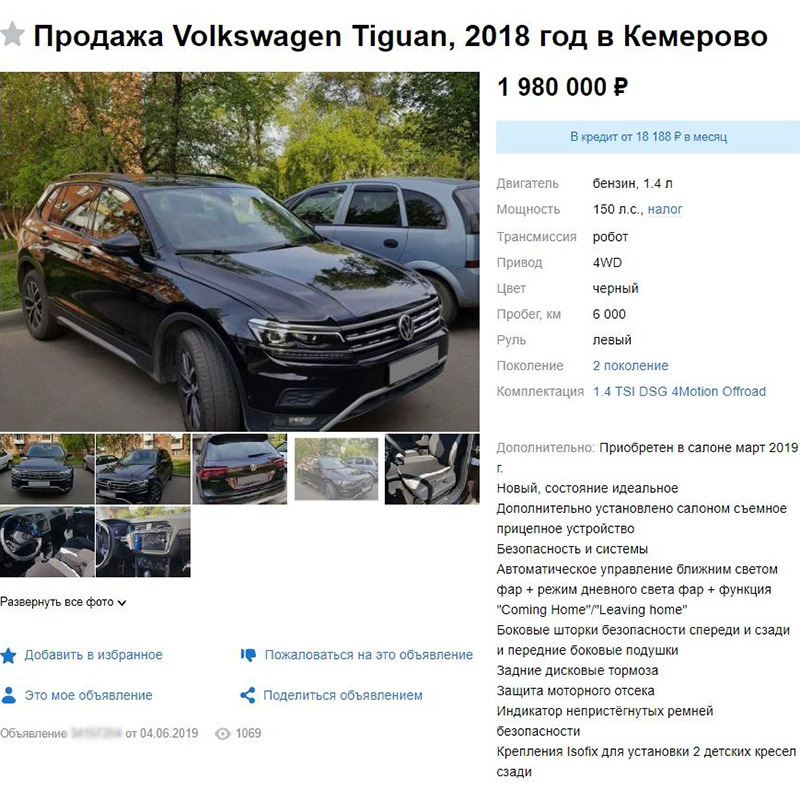

Покажу на примере. Допустим, меня интересует этот Volkswagen Tiguan.

Захожу на главную страницу «Автокода», выбиваю вин «Тигуана», оплачиваю проверку и через две минуты получаю полный отчет.

Итак, проверка авто на кредит по VIN показала, что машина в залоге. Числится она там с 2019 года и по настоящее время.

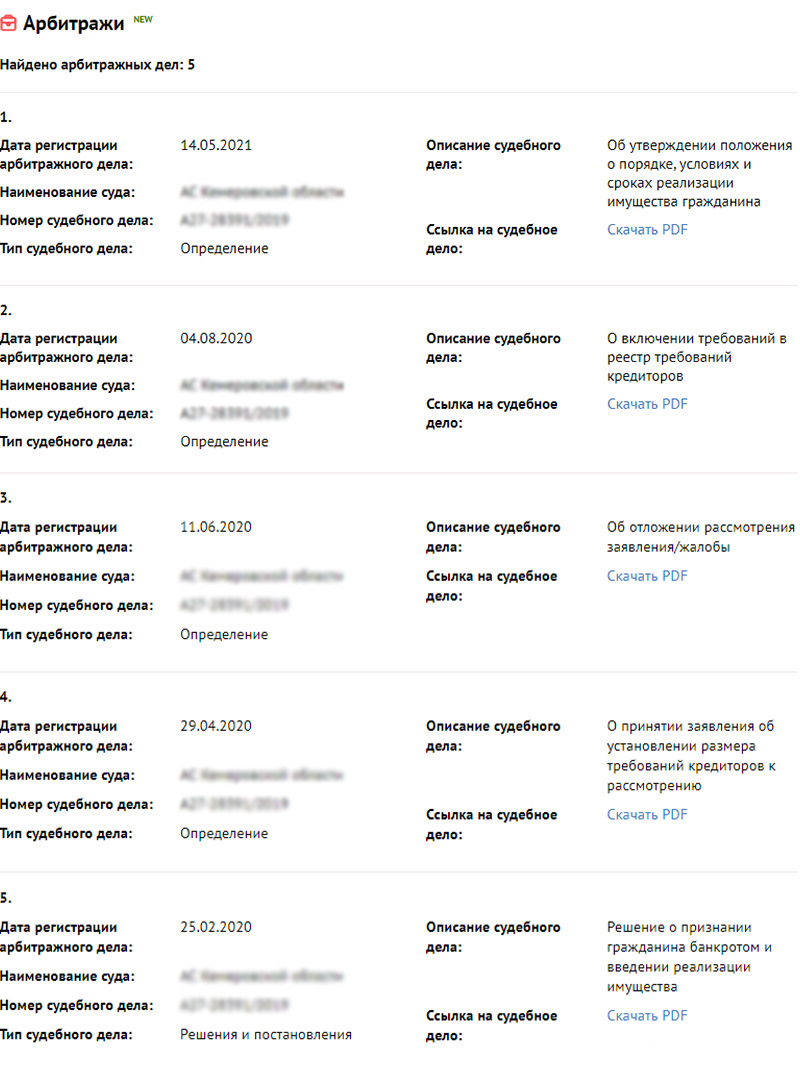

Помимо залога, в отчете «Автокода» отобразились еще несколько серьезных юридических проблем.

Во-первых, арбитражные дела, из-за которых сделку могут признать недействительной и лишить покупателя машины.

Во-вторых, запрет на регистрацию в ГИБДД.

В-третьих, исполнительные производства в отношении текущего владельца.

И последнее – задолженность по штрафу.

Покупать проблемный «Тигуан» категорически не стоит, иначе погрязнешь в судебных процессах и рискуешь потерять деньги, время и авто.

Способ 3: запросить ПТС автомобиля

ПТС – основной документ автомобиля. Если продавец предъявляет вам дубликат, насторожитесь. Обычно при предоставлении кредита банки забирают оригинальный ПТС, чтобы владелец не смог продать авто, пока не выплатит долг. Но что делает заемщик? Он идет в ГИБДД, пишет заявление об утере техпаспорта и получает дубликат. С копией ПТС мошенник затем продает авто.

Особенно будьте осторожны, если вам предъявляют дубликат, а у авто:

• маленький пробег;

• менее 6 владельцев (в ПТС – шесть граф для внесения записей о владельцах, и, когда они кончаются, ГИБДД выдает дубликат);

• возраст не старше 5 лет (на такой срок банки, как правило, выдают кредит).

Если в техпаспорте стоит отметка о покупке авто по договору комиссии, это прямо указывает на кредит. Здесь я рассказывал, как проверить ПТС на подлинность. Это тоже важно, так как авто может продаваться с поддельным техпаспортом.

Способ 4: обратить внимание на косвенные признаки залога и кредита

На наличие залога или кредита, помимо дубликата ПТС, небольшого возраста, пробега и количества владельцев, также может указывать:

• Подозрительно низкая стоимость машины.

• Сокрытие продавцом документа о праве собственности на машину. Владелец должен предоставить кредитный договор из банка. Если документ предъявлен, нужно удостовериться, что кредит полностью погашен.

• Наличие полиса КАСКО. При выдаче кредита банк обязательно оформляет добровольную страховку на заемщика. Сами водители редко оформляют КАСКО добровольно.

Любой из этих факторов является поводом для тщательной проверки авто на кредит.

Способ 5: проверить продавца автомобиля

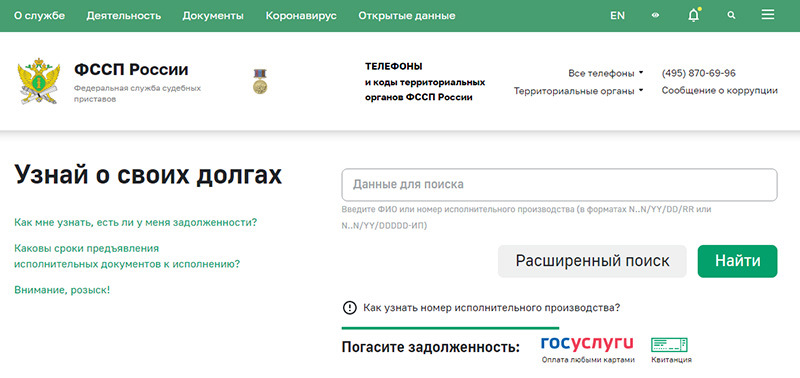

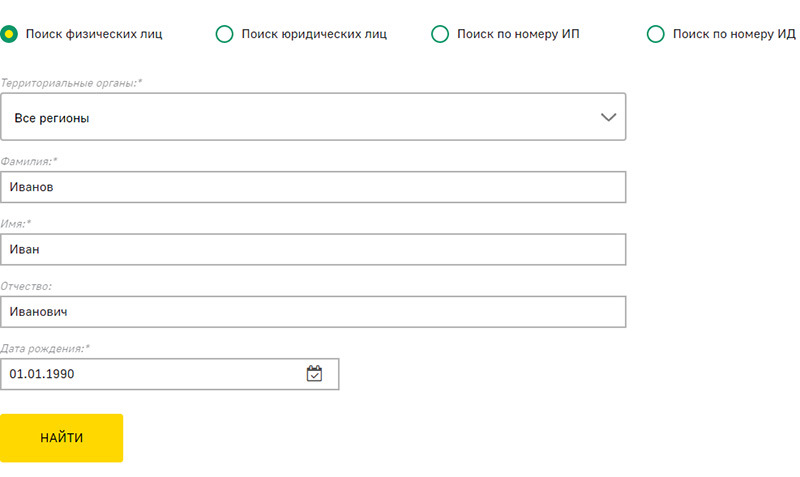

Проверить нужно не только авто на кредит, но и самого владельца. Узнать о наличии задолженностей можно через сайт судебных приставов fssp.gov.ru.

Для проверки понадобятся ФИО хозяина машины, его дата рождения и место регистрации.

Если продавец честный, он предоставит при осмотре автомобиля эти данные покупателю либо введет их самостоятельно в сервис, чтобы подтвердить, что проблем с судебными приставами у него нет.

Я предпочитаю пользоваться сервисом проверки владельца авто. Этот сервис показывает, действителен ли паспорт продавца, имеются ли проблемы с законом, числится ли он в розыске и проч. То есть вы понимаете, мошенник ли перед вами или честный собственник.

ЧТО ДЕЛАТЬ, ЕСЛИ КУПИЛ КРЕДИТНОЕ ИЛИ ЗАЛОГОВОЕ АВТО

Если по причине собственной халатности покупатель не проверил авто на кредит и залог, а оно оказалось с обременениями, неприятностей не избежать. Рассчитывать на порядочность продавца, который скрыл правду, не стоит.

В подобном случае целесообразно обратиться в органы полиции с заявлением о мошенничестве. Если продавца найдут, шансы на возврат денег возрастут в разы. Если нет, исход будет тот, о котором я рассказал выше.

Не пренебрегайте проверкой машины на кредит и не верьте всему, что вам говорят. Вторичка не то место, где стоит полагаться на честность, ведь главная задача владельцев – поскорее сбыть авто, а, что будет после этого, их волнует мало.

Желаю вам удачной покупки и добросовестных продавцов!

Сталкивались ли вы с обманом со стороны продавца? Как владелец пытался выкрутиться из ситуации? Расскажите свою историю в комментариях. Возможно, она кого-то убережет от неприятностей.

Проверка автомобиля на залог

Официально ГИБДД не запрещает регистрацию залогового автомобиля, а покупатель приобретая его может и не знать, что он находится в залоге у банка или у какой-то другой кредитно-финансовой организации. А это в свою очередь может иметь некоторые проблемы в будущем.

Именно для этого и была создана единая база залогового имущества, которая предоставляет информацию покупателю до подписания договора о покупке автомобиля. А по закону все кредиты, займы, залоговые обязательства, микро займы и т.д переходят к новому владельцу транспортного средства. Поэтому очень важно выполнить проверку на залог и таким образом обезопасить себя от рисков.

Наш сервис даёт возможность проверить автотранспортное средство на залог в кредитно-финансовых учреждениях. Для этого надо ввести VIN код, разгадать капчу и ответ будет дан через некоторое время. Если будет ответ «По данному запросу результатов не найдено», то это означает, что проверяемый автомобиль отсутствует в базе залогов. Если автомобиль находится в базе, то вы увидите у кого он находится в залоге и тогда надо пристальней изучить его историю.

В случае если в отчёте говорится о том, что автомобиль исключён из базы то это значит, что все обязательства по погашению долга были выполнены собственником в полном объёме и транспортное средство можно смело покупать.

А в случае если в отчёте никаких изменений нет, то это значит, что автомобиль всё ещё находится в базе и покупать его нельзя.

Для чего нужен электронный реестр залогов автомобилей?

Приобретение автомобиля на вторичном рынке связано с большими рисками. Раньше когда не было залогового реестра можно было остаться без автомобиля купив его у лизинговой или кредитной компании, т.к все долги по нему и обязанности по выплате ложились на нового владельца.

В настоящее время в связи с принятием новых изменений в законодательстве, все банки и другие кредитно-финансовые учреждения должны передавать информацию в единую базу обо всех автомобилях, которые находятся в залоге в обязательном порядке.

Если банк не передаст информацию в единую базу о том, что транспортное средство находится у него в залоге, то его новый владелец в суде может оспорить действия банка по конфискации автомобиля.

Хотя в последнее время произошли нововведения которые сильно облегчили жизнь всем автомобилистам.Теперь, необязательно снимать машину с учёта в (ГИБДД) перед её продажей, а достаточно продавцу и покупателю заключить письменно договор купли-продажи, даже без участия нотариуса.И покупатель в течение десяти суток обязан зарегистрировать транспортное средство в (ГИБДД).

Но при этом всем кто хочет купить подержаный автомобиль необходимо обязательно проверить историю автомобиля особенно его наличие в залоге.

Как проверить машину на залог?

При покупке автомобиля следует тщательно подойти к проверке его истории, чтобы избежать возможных проблем в будущем. Ранее на pddmaster.ru была опубликована инструкция по проверке автомобиля на участие в ДТП, на нахождение в розыске, на наличие ограничений, а также истории регистрации автомобиля в ГИБДД.

В этой статье будет рассмотрен еще один бесплатный сервис, который позволяет провести проверку автомобиля на залог:

Если автомобиль был ранее заложен (например, куплен в кредит, по которому автовладелец перестал платить), то официальный сайт нотариальной палаты предоставит информацию об этом и Вы сможете воздержаться от сомнительной покупки.

Проверка залога автомобиля по VIN номеру

Для проверки машины следует воспользоваться реестром залогов автомобилей:

www.reestr-zalogov.ru

1. На первом шаге следует нажать на кнопку «По информации о предмете залога» (именно на этой вкладке можно получить информацию по вин коду автомобиля):

2. В открывшейся вкладке следует ввести VIN код автомобиля (его можно узнать в паспорте транспортного средства):

VIN нужно вводить английскими заглавными буквами, номер может содержать 11 или 17 символов.

3. Нажмите на кнопку «Найти», введите код подтверждения и дождитесь результатов поиска. Если с автомобилем все в порядке, то Вы увидите такое сообщение:

Если же Вы получили сообщение о том, что автомобиль внесен в реестр залогов, то от покупки стоит воздержаться. Это связано с тем, что если покупатель знает о наличии залога, то вместе с покупкой автомобиля к нему переходит и залог. Однако об этом речь пойдет ниже.

Что делать, если купил машину в залоге?

В первую очередь следует обратить внимание на дату покупки автомобиля. Принципиальное значение имеет тот факт, был ли автомобиль приобретен до 1 июля 2014 года или после этой даты. Именно начиная с 1 июля 2014 года внесены изменения в статью 352 Гражданского кодекса РФ.

До 1 июля 2014 года залог во всех случаях переходил к покупателю. Т.е. банк мог «отобрать» автомобиль у законопослушного покупателя в счет имеющегося долга предыдущего владельца.

После 1 июля 2014 года Гражданский кодекс изменился в пользу добросовестных покупателей:

Статья 352. Прекращение залога

1. Залог прекращается:

.

2) если заложенное имущество возмездно приобретено лицом, которое не знало и не должно было знать, что это имущество является предметом залога;

Обратите внимание, если покупатель не знал о том, что автомобиль находится в залоге, то залог к покупателю не переходит. Если же покупатель знал о залоге, то залог сохраняется:

Статья 353. Сохранение залога при переходе прав на заложенное имущество к другому лицу

1. В случае перехода прав на заложенное имущество от залогодателя к другому лицу в результате возмездного или безвозмездного отчуждения этого имущества (за исключением случаев, указанных в подпункте 2 пункта 1 статьи 352 и статье 357 настоящего Кодекса) либо в порядке универсального правопреемства залог сохраняется.

Правопреемник залогодателя приобретает права и несет обязанности залогодателя, за исключением прав и обязанностей, которые в силу закона или существа отношений между сторонами связаны с первоначальным залогодателем.

Важное значение имеет факт того, что покупатель не знал и не должен был знать о залоге. Вполне возможно, что это вопрос придется подтверждать через суд.

Например, если автомобиль внесен в реестр залогов за пол года до даты покупки, а автовладелец «понадеялся на авось» и не проверил машину до покупки, то суд может встать и на сторону банка.

Если же машины не было на сайте нотариальной палаты в день покупки, то можно утверждать, что покупатель не знал и не мог знать о залоге.

В завершение хочу еще раз подчеркнуть, что перед покупкой автомобиля его обязательно следует проверить на нахождение в залоге. Машина в залоге в любом случае сулит дополнительные проблемы, поэтому лучше отказаться от покупки и выбрать другой вариант, пусть и более дорогой.

Ну а после проверки автомобиля на залог не забудьте провести проверку и на другие ограничения:

Как проверить автомобиль на залог при покупке

Когда покупаете автомобиль с рук, есть риск, что продавец взял его в кредит, который не выплатил. Банк может оспорить сделку или потребовать погасить остаток долга. Узнайте, как выявить залоговый автомобиль и что делать, если купить его все-таки хочется.

Чем опасен залог

Вторичный авторынок — зона повышенного риска для покупателей. Чтобы заключить выгодную сделку, нужно проверять каждый шаг. «Скрученный» пробег, скрытые ДТП, аресты и залоги — малая часть того, что скрывают недобросовестные продавцы.

Как купить машину на вторичном рынке и не прогадать

Залоговым называют имущество, которое гарантирует исполнение финансовых обязательств. Если долг не выплачен, залог заберут.

Это не мешает недобросовестным продавцам выставлять такое имущество на продажу. В результате покупатель, в лучшем случае, получает обязательство по кредиту, в худшем — теряет и покупку, и деньги.

Вот как объясняет ситуацию Елена Зацаринная , доцент РЭУ им. Г.В. Плеханова:

« Если автомобиль в залоге, это означает, что его использовали для получения кредита или другого финансового обязательства. Владелец автомобиля не может продать его или передать права без согласия залогодержателя (банка или кредитора).

Если залог не погасили вовремя, залогодержатель имеет право изъять автомобиль и продать его для покрытия долга ».

Добиться справедливости трудно по двум причинам:

- Почти невозможно доказать, что вы не знали о залоге. Поскольку реестр залоговых автомобилей есть в открытом доступе, суд исходит из того, что у вас была возможность им воспользоваться. Незнание, как известно, не освобождает от ответственности.

- Банк — фактический хозяин машины, и он будет пытаться ее продать, чтобы закрыть долг. То, что вы честно купили авто и соблюли все условия сделки, никак не исправит ситуацию.

Иногда жертвы мошенников выигрывают процессы. Но лучше заранее проверить авто на залог и не терять время, нервы и деньги в зале суда.

Три сайта, где проверить авто

Все обременения и обязательства обязательно фиксируют в истории авто. Ознакомиться с ней может любой желающий.

Три крупнейших портала с базами данных:

- Официальный сервис ГИБДД . Для проверки нужно знать или госномер. Нотариальной палаты. Откройте вкладку «Поиск по информации» и введите VIN. Также можно искать по PIN, номеру шасси или кузова.

- « Автокод » — сервис проверки автомобилей на залог, розыск, ДТП и др. Ищет по VIN и госномеру.

Есть и другие сайты, где можно проверить машину на залоги и аресты. Все они используют официальную информацию. Выбирайте по интерфейсу, полноте данных и скорости загрузки.

На государственных сайтах можно проверить автомобиль на залог бесплатно. На других придется заплатить. Это нормально. Преимущество таких баз — быстрая и стабильная работа, в то время как бесплатные порталы часто сбоят.

Ксения Тимофеева , представитель компании «Автокод»:

« Узнать информацию можно через специальные сервисы по проверке истории авто. Там есть бесплатные «сжатые» варианты отчетов и полные. За несколько сотен рублей вы узнаете всю историю подержанного авто: залоги, аресты, ДТП.

Такие отчеты можно заказать через сайт «Автокод», если база ГИБДД неисправна. Отчет сформируют за две минуты. С праворульными авто тоже работает ».

Важно : уточняйте, с какого года база собирает данные. При необходимости проверьте автомобиль на нескольких сайтах или запросите коммерческий доступ.

Машина в залоге — не всегда знак, что от покупки нужно отказаться. Да, чаще всего такие авто продают мошенники, с которыми приходится долго разбираться в суде. Но можно оформить сделку законно и безопасно.

Как безопасно купить автомобиль в залоге

«Кредитный» автомобиль нельзя купить или продать, пока долг не выплачен. Это условие есть в любом кредитном договоре. Но можно продать (передать) финансовые обязательства.

В первую очередь нужно заручиться согласием банка. Дальше есть четыре пути, которые мы рассмотрим ниже.

Важно : все эти способы работают с добросовестными продавцами, которые не скрывают факта залога и готовы сотрудничать с покупателем. Если это не ваша история, возможно, стоит рассмотреть другие варианты.

Вторичный рынок — всегда риск для покупателя. Иногда проще взять автокредит на новую машину. Выйдет дороже, зато не будет сомнений в юридической чистоте сделки.

Вам не придется затягивать с покупкой машины, если вы возьмете автокредит в Совкомбанке. С помощью него можно купить как новое, так и подержанное авто. Выберите подходящую программу и рассчитайте ежемесячный платеж прямо сейчас!

Если вы уже выбрали машину в залоге и продавец готов к сотрудничеству, подойдет один из четырех сценариев:

- Продавец гасит кредит досрочно. Это самый простой и безопасный способ. Если собственных средств не хватает, он может взять другой кредит на более выгодных условиях. В этом случае авто выводят из залога до продажи и оформляют обычную сделку.

- Кредит гасит покупатель. Рискованный вариант — оформление может затянуться на несколько недель, и все это время у вас не будет ни денег, ни машины.

- Переоформление кредита на покупателя. Тут все зависит от того, как быстро банк вынесет решение. Приоритет у клиентов с хорошей кредитной историей и доказанной платежеспособностью.

- Изменение залога. Вывести авто из залога можно, если предложить взамен что-то другое: недвижимость, второй автомобиль, ценные бумаги. Покупатель получает машину без обременений, продавец выплачивает кредит.

Конечно, проще купить автомобиль без обременений, но для грамотного покупателя нет преград. Проверяйте автомобили в актуальных базах, оформляйте все бумаги нотариально и не забывайте о кредитной поддержке от «Совкомбанка».