Ключевая ставка ЦБ РФ в 2022 году

Актуальные данные на 2023 год представлены по этой ссылке.

Инструмент, регулирующий кредитно-денежную политику страны важен не только для своего непосредственного сегмента применения. Он используется в налогообложении, начислении пеней и т.д. Поэтому сервис Brobank.ru представил данные о том какая ключевая ставка ЦБ РФ в 2022 году действует на сегодня. Помимо этого, приведен график заседания Совета директоров по ее пересмотру. Ретроспективная информация в виде таблицы. Естественно, с постоянной актуализацией указанных данных.

- Уровень ключевой ставки ЦБ РФ на сегодня в 2022 году

- Ключевая ставка ЦБ РФ, таблица изменений (полная за все годы)

- С 2016 до 2022 года – таблица с изменениями

- С 2013 до 1 января 2016 года (таблица)

- График заседания Совета директоров ЦБ РФ по ключевой ставке в 2022 году

- На что влияет и как определяется ключевая ставка

- Прогноз по ключевой ставке на 2022 год

Уровень ключевой ставки ЦБ РФ на сегодня в 2022 году

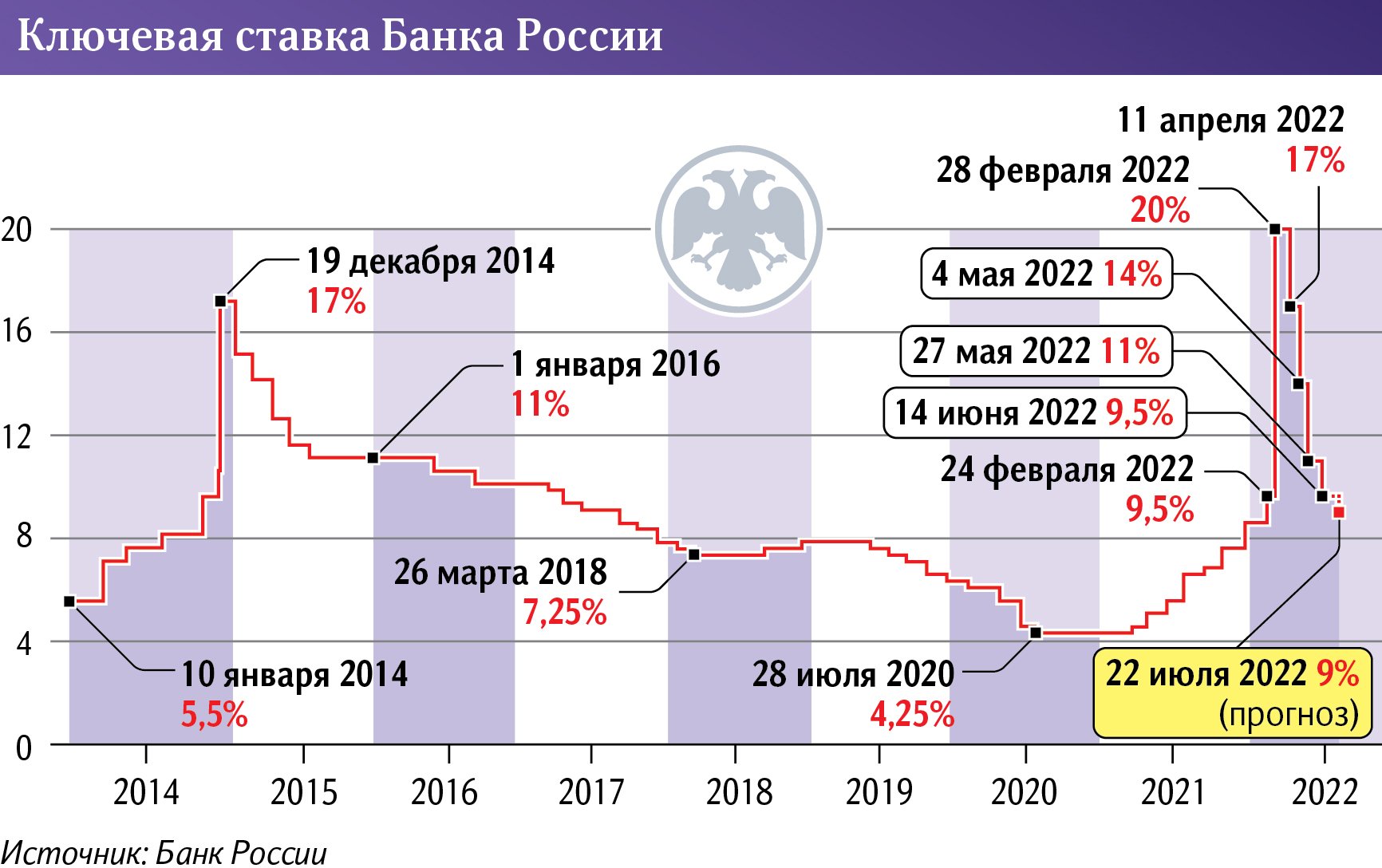

Решение об уровне рассматриваемого показателя принимает Совет директоров Центробанка. На профильном заседании. Их на 2022 год их запланировано восемь. Столько же, сколько было все восемь предшествующих лет. Стоит отметить, что лишь в 2014 году было 10 заседаний. Правда, два – внеплановых. В текущем 2022 уже зафиксировано больше — три экстренных. Поэтому заранее сложно прогнозировать их число.

Последнее заседание Совета директоров датируется 16 декабря 2022 года. На нем принято решение: ключевая ставка ЦБ РФ в 2022 году на сегодня будет находиться на уровне 7,50%. Параметр не был изменен – сохранен на прежнем уровне. Он внедрен в действие с 19 сентября 2022 года.

Важно отметить, что низменный уровень параметра начинает действовать не сразу. То есть не в момент принятия соответствующего решению Советом директоров. Он внедряется в первый рабочий день после заседания. Почти всегда – в понедельник. Естественно, если речь не идет о внеочередных сборах и случаях. В текущем году все плановые заседания приходятся на пятницу.

Ключевая ставка ЦБ РФ, таблица изменений (полная за все годы)

История параметра начинается с 2013 года. До первого дня 2016 он существовал отдельно от ставки рефинансирования. Лишь 1 января эти инструменты были уравнены. Что повысило значимость рассматриваемого. По этим датам и будут разделены списки с изменениями. Действующая на сегодня ключевая ставка ЦБ РФ в 2022 году выделена в отдельную таблицу. Она в дальнейшем и будет актуализироваться по мере принимаемых решений Советом директоров.

| Дата заседания совета директоров | Установленный уровень ключевой ставки | Дата начала действия нового уровня |

| 16.09.2022 года | 7,50% (текущий уровень) (понижена на 0,50%) | 19.09.2022 года |

| 22.07.2022 года | 8,00% (понижена на 1,50%) | 25.07.2022 года |

| 10.06.2022 года | 9,50% (понижена на 1,50%) | 14.06.2022 года |

| 26.05.2022 года | 11,0 (понижена на 3,0%) | 27.05.2022 года |

| 29.04.2022 года | 14,0 (понижена на 3,0%) | 04.05.2022 года |

| 08.04.2022 года | 17,0 (понижена на 3,0%) | 11.04.2022 года |

| 28.02.2022 года | 20,0 (увеличена на 10,5%) | 28.02.2022 года |

| 11.02.2022 года | 9,50 (увеличена на 1,0%) | 14.02.2022 года |

| 17.12.2021 года | 8,50 (увеличена на 1,0%) | 20.12.2021 года |

С 2016 до 2022 года – таблица с изменениями

| Дата заседания совета директоров | Установленный уровень ключевой ставки | Дата начала действия нового уровня |

| 17.12.2021 года | 8,50 (увеличена на 1,0%) | 20.12.2021 года |

| 22.10.2021 года | 7,50 (увеличена на 0,75%) | 25.10.2021 года |

| 10.09.2021 года | 6,75 (увеличена на 0,25%) | 13.09.2021 года |

| 23.07.2021 года | 6,50 (увеличена на 1,0%) | 26.07.2021 года |

| 11.06.2021 года | 5,50 (увеличена на 0,50%) | 15.06.2021 года |

| 23.04.2021 года | 5,00 (увеличена на 0,50%) | 26.04.2021 года |

| 19.03.2021 года | 4,50 (увеличена на 0,25%) | 22.03.2021 года |

| 24.07.2020 года | 4,25 (понижена на 0,25%) | 27.07.2020 года |

| 19.06.2020 года | 4,5 (понижена на 1,0%) | 22.06.2020 года |

| 24.04.2020 года | 5,5 (понижена на 0,50%) | 27.04.2020 года |

| 07.02.2020 года | 6,0 (понижена на 0,25%) | 10.02.2020 года |

| 13.12.2019 года | 6,25 (понижена на 0,25%) | 16.12.2019 года |

| 25.10.2019 года | 6,5 (понижена на 0,50%) | 28.10.2019 года |

| 06.09.2019 года | 7,0 (понижена на 0,25%) | 09.09.2019 года |

| 26.07.2019 года | 7,25 (понижена на 0,25%) | 29.07.2019 года |

| 14.06.2019 года | 7,5 (понижена на 0,25%) | 17.06.2019 года |

| 14.12.2018 года | 7,75 (увеличена на 0,25%) | 17.12.2018 года |

| 14.09.2018 года | 7,50 (увеличена на 0,25%) | 17.09.2018 года |

| 23.03.2018 года | 7,25 (понижена на 0,25%) | 26.03.2018 года |

| 09.02.2018 года | 7,5 (понижена на 0,25%) | 12.02.2018 года |

| 15.12.2017 года | 7,75 (понижена на 0,50%) | 18.12.2017 года |

| 27.10.2017 года | 8,25 (понижена на 0,25%) | 30.10.2017 года |

| 15.09.2017 года | 8,5 (понижена на 0,50%) | 18.09.2017 года |

| 16.06.2017 года | 9,0 (понижена на 0,25%) | 19.06.2017 года |

| 28.04.2017 года | 9,25 (понижена на 0,50%) | 02.05.2017 года |

| 24.03.2017 года | 9,75 (понижена на 0,25%) | 27.03.2017 года |

| 16.09.2016 года | 10,0 (понижена на 0,50%) | 19.09.2016 года |

| 10.06.2016 года | 10,5 (понижена на 0,50%) | 14.06.2016 года |

| 31.07.2015 года | 11,00 (понижена на 0,50%) | 03.08.2015 года |

С 2013 до 1 января 2016 года (таблица)

| Дата заседания совета директоров | Установленный уровень ключевой ставки | Дата начала действия нового уровня |

| 31.07.2015 года | 11,00 (понижена на 0,50%) | 03.08.2015 года |

| 15.06.2015 года | 11,50 (понижена на 1,0%) | 16.06.2015 года |

| 30.04.2015 года | 12,5 (понижена на 1,5%) | 05.05.2015 года |

| 13.03.2015 года | 14,0 (понижена на 1,0%) | 16.03.2015 года |

| 30.01.2015 года | 15,0 (понижена на 2,0%) | 02.02.2015 года |

| 16.12.2014 года | 17,0 (увеличена на 6,5%) | 16.12.2014 года |

| 11.12.2014 года | 10,5 (увеличена на 1,0%) | 12.12.2014 года |

| 05.11.2014 года | 9,5 (увеличена на 1,5%) | 05.11.2014 года |

| 25.07.2014 года | 8,0 (увеличена на 0,50%) | 28.07.2014 года |

| 25.04.2014 года | 7,5 (увеличена на 0,50%) | 28.04.2014 года |

| 03.03.2014 года | 7,0 (увеличена на 1,5%) | 03.03.2014 года |

| 13.09.2013 года | 5,5 | 13.09.2013 года |

График заседания Совета директоров ЦБ РФ по ключевой ставке в 2022 году

Как и во все предшествующие годы, запланировано восемь собраний. Сразу можно отметить, что только 2014 год стал исключением по фактическом их числу. Тогда было проведено две внеплановых встречи – 3 марта и 15 декабря. После этого все заседания ЦБ РФ по ключевой ставке проводились согласно графику – в течение семи лет. 2022 год вновь начал включать в себя экстренные встречи. Их было три.

| Дата | Примечание |

| 11 февраля 2022 года | Ставка повышена на 1,0% (100 б.п.) до 9,50% |

| 28 февраля 2022 года — экстренное | Ставка повышена на 10,5% (1050 б.п.) до 20,0% |

| 18 марта 2022 года | Ставка оставлена на прежнем уровне — 20,0% |

| 08 апреля 2022 года — внеплановое | Ставка понижена на 3,0% (300 б.п.) до 17,0% |

| 29 апреля 2022 года | Ставка понижена на 3,0% (300 б.п.) до 14,0% |

| 26 мая 2022 года — внеплановое | Ставка понижена на 3,0% (300 б.п.) до 11,0% |

| 10 июня 2022 года | Ставка понижена на 1,5% (150 б.п.) до 9,5% |

| 22 июля 2022 года | Ставка понижена на 1,5% (150 б.п.) до 8,0% |

| 16 сентября 2022 года | Ставка понижена на 0,5% (50 б.п.) до 7,5% |

| 28 октября 2022 года | Ставка оставлена на прежнем уровне — 7,5% |

| 16 декабря 2022 года | Ставка оставлена на прежнем уровне — 7,5% |

Ознакомиться с тем, какая ключевая ставка ЦБ РФ в 2022 году внедряется после каждого заседания Совета директоров можно сайте регулятора. Либо ознакомившись с пресс-релизом, публикуемым в блоке новостей. Либо из пресс-конференции Председателя Банка России.

Стоит отметить, что конференция проводится после каждого собрания. Транслируется на сайте регулятора. Начинается, зачастую, спустя полтора часа после принятого решения. Преимущество – детальные разъяснения причин принятия того или иного решения Советом директоров.

На что влияет и как определяется ключевая ставка

Прямое влияние рассматриваемого параметра для простых потребителей наблюдается в банковских услугах. Например, проценты по кредитам или доходность вкладов напрямую зависят от уровня ключевой ставки ЦБ РФ на тот или иной момент. Займы не будут стоит дешевле, если речь идет об общедоступных программах, а не государственных.

Связано это с тем, что рассматриваемый параметр определяет стоимость средств для банков. Точнее – процент по кредитам, которые ими оформляются у регулятора. С надбавочным коэффициентом. Соответственно, кредитная организация может финансировать, например, физлицо только с большей переплатой. Чтобы не только окупить полученный займ, но и получить прибыль.

Если рассматривать привлечение средств от клиентов, то доходность депозитов в лучшем случае будет сопоставима с ключевой ставкой ЦБ РФ. Лишь в редких случаях превышая рассматриваемый параметр. В противном случае теряется смысл использовать деньги физлиц и бизнеса. Ведь в таком случае гораздо выгоднее взять взаймы у регулятора.

- Динамика инфляции.

- Текущие предложения по займам и инвестиционным продуктам на рынке.

- Активность экономики в целом, населения и представителей бизнеса. Подразумевается экономическая активность.

- Прогнозы по инфляционным рискам.

Соответственно, используя рассматриваемый параметр, Банк России реагирует на положение дел практически в любом сегменте, так или иначе связанном с финансовым сегментом. С его помощью осуществляется корректировка тех или иных направлений. То есть это сложный инструмент, который требует погружения во все экономические направления.

Прогноз по ключевой ставке на 2022 год

Важно учитывать, что рассматриваемый параметр является инструментом корректировки кредитно-денежной политики. То есть позволяет реагировать на изменения в микро- и макроэкономике страны. Поэтому прогнозировать уровень ключевой ставки ЦБ РФ на весь год, в том числе 2022, невозможно.

Например, в начале прошлого года были предпосылки для повышения рассматриваемого параметра. Правда, предполагалось незначительное увеличение. По итогу 12 месяцев прогноз не воплотился в жизнь. Регулятору пришло объективно реагировать на изменения. В связи с чем параметр стал больше ровно вдвое – с 4,25% на 1 января до 8,5% на 31 декабря.

Исходя из этого, прогноз можно делать не более чем на ближайшее заседание Совета директоров. И даже при таком подходе гарантированное изменение предугадать невозможно. Все заявления могут быть только ориентировочными. Даже при условии аргументации с использованием всех оцениваемых данных.

Ключевая ставка ЦБ РФ

Ключевая ставка — это важный экономический и финансовый инструмент государства в области денежно-кредитной политики. Значение ключевой ставки используется Центробанком при предоставлении кредитов коммерческим банкам и приеме депозитов от них.

История изменений ключевой ставки

| Начало действия | Конец действия | Значение |

|---|---|---|

| 03.02.2013 | 02.03.2014 | 5.50 |

| 03.03.2014 | 27.04.2014 | 7.00 |

| 28.04.2014 | 27.07.2014 | 7.50 |

| 28.07.2014 | 04.11.2014 | 8.00 |

| 05.11.2014 | 11.12.2014 | 9.50 |

| 12.12.2014 | 15.12.2014 | 10.50 |

| 16.12.2014 | 01.02.2015 | 17.00 |

| 02.02.2015 | 15.03.2015 | 15.00 |

| 16.03.2015 | 04.05.2015 | 14.00 |

| 05.05.2015 | 15.06.2015 | 12.50 |

| 16.06.2015 | 02.08.2015 | 11.50 |

| 03.08.2015 | 13.06.2016 | 11.00 |

| 14.06.2016 | 18.09.2016 | 10.50 |

| 19.09.2016 | 26.03.2017 | 10.00 |

| 27.03.2017 | 01.05.2017 | 9.75 |

| 02.05.2017 | 18.06.2017 | 9.25 |

| 19.06.2017 | 17.09.2017 | 9.00 |

| 18.09.2017 | 29.10.2017 | 8.50 |

| 30.10.2017 | 17.12.2017 | 8.25 |

| 18.12.2017 | 11.02.2018 | 7.75 |

| 12.02.2018 | 25.03.2018 | 7.50 |

| 26.03.2018 | 16.09.2018 | 7.25 |

| 17.09.2018 | 16.12.2018 | 7.50 |

| 17.12.2018 | 16.06.2019 | 7.75 |

| 17.06.2019 | 28.07.2019 | 7.50 |

| 29.07.2019 | 08.09.2019 | 7.25 |

| 09.09.2019 | 27.10.2019 | 7.00 |

| 28.10.2019 | 15.12.2019 | 6.50 |

| 16.12.2019 | 09.02.2020 | 6.25 |

| 10.02.2020 | 26.04.2020 | 6.00 |

| 27.04.2020 | 21.06.2020 | 5.50 |

| 22.06.2020 | 26.07.2020 | 4.50 |

| 27.07.2020 | 21.03.2021 | 4.25 |

| 22.03.2021 | 25.04.2021 | 4.50 |

| 26.04.2021 | 14.06.2021 | 5.00 |

| 15.06.2021 | 25.07.2021 | 5.50 |

| 26.07.2021 | 12.09.2021 | 6.50 |

| 13.09.2021 | 24.10.2021 | 6.75 |

| 25.10.2021 | 19.12.2021 | 7.50 |

| 20.12.2021 | 13.02.2022 | 8.50 |

| 14.02.2022 | 27.01.2022 | 9.50 |

| 28.02.2022 | 10.04.2022 | 20.00 |

| 11.04.2022 | 03.05.2022 | 17.00 |

| 04.05.2022 | 26.05.2022 | 14.00 |

| 27.05.2022 | 13.06.2022 | 11.00 |

| 14.06.2022 | 24.07.2022 | 9.50 |

| 25.07.2022 | 18.09.2022 | 8.00 |

| 19.09.2022 | 23.07.2023 | 7.50 |

| 24.07.2023 | н.в. | 8.50 |

На что влияет ключевая ставка

- Банковские кредиты и депозиты

Коммерческие банки, выдающие кредиты населению, в свою очередь сами берут займы у Центрального Банка России. ЦБ РФ предоставляет кредиты банкам по ставке, равной или выше ключевой. Соответственно, чем ниже ключевая ставка, тем дешевле кредиты для граждан.

Аналогично с депозитами: ЦБ РФ принимает депозиты от коммерческих банков по ставке, равной или ниже ключевой. Поэтому, чем ниже ключевая ставка, тем меньший процент по вкладам банки предлагают населению.

Размер ключевой ставки напрямую влияет на расчет налогов на доходы по банковским вкладам. Подробнее об этом на странице калькулятор вкладов.

Ключевая ставка участвует в формулах расчета пеней по налогам и сборам, коммунальным услугам, а также при расчете компенсаций за несвоевременную выплату заработной платы. На самом деле здесь применяется ставка рефинансирования, но с 2016 года её значение приравнено к значению ключевой ставки. Подробнее про расчет пеней на странице калькулятор пеней.

Эксперты ждут двузначную ставку ЦБ в 2023 году: что будет с акциями, вкладами, ипотекой

На рынке растет уверенность в очередном повышении ключевой ставки Банка России и неуверенность в стабильности рубля. Что делать в такой ситуации разбирались Финансы Mail.ru.

Что будет с процентной ставкой ЦБ в 2023 году?

«Если валюты смогут закрепиться вблизи достигнутых уровней, очередной этап девальвации рубля существенно повысит вероятность увидеть ключевую ставку ЦБ РФ на двузначном уровне», — считает Юрий Кравченко, начальник отдела банков и денежного рынка ИК «ВЕЛЕС Капитал».

Следующее заседание ЦБ РФ по графику — 15 сентября. Банк России 21 июля 2023 года резко повысил ключевую ставку сразу с 7,5% до 8,5% годовых.

«Можно предположить, что интерес населения к депозитам существенно повысится при двузначных ставках. Такие уровни возможны при ключевой ставке ЦБ в районе 11% и выше», — пояснил Финансам Mail.ru Юрий Кравченко.

Однако вряд ли стоит ожидать перетока средств с фондового рынка на депозиты. Скорее уменьшится потребительская активность, и вместо трат население станет больше сберегать. В условиях девальвации рубля и ускорения инфляции, а также действия различных валютных и финансовых ограничений фондовый рынок остается для населения одним из немногих доступных вариантов инвестирования свободных средств.

Что понижение ставки ЦБ значит для рынка?

Несколько кризисов научили россиян ориентироваться в выборе выгодных вложений. После падения рубля в 2020 году ЦБ РФ снизил ключевую ставку до исторического минимума в 4,25% годовых, появилась льготная ипотека, снизились ставки по банковским вкладам, также до исторического минимума в 5%, при примерно такой же инфляции в среднем.

Каковы были последствия для экономики? Н ачался ипотечный бум, переток сбережений из вкладов в фондовый рынок, недвижимость, валюты, следует из обзора ЦБ РФ. Вкладчики перевели в фондовые инструменты в 2020 году около 2 трлн рублей, по оценке Банка России и Национального рейтингового агентства (НРА).

Регулятор начал повышать ключевую ставку с исторического минимума весной 2021 года и менее чем за год она удвоилась, за ней последовали ставки по депозитам в банках. Удвоились и ставки по ипотеке, по данным Единой информационной системы жилищного строительства.

К чему может привести двузначная ставка ЦБ?

С марта 2022 года ставка ЦБ РФ выросла до рекордных 20%, а в банках появились вклады под 20% годовых сроком до полугода, ипотека оказалась под вопросом. В этот же момент индекс Мосбиржи упал на минимум 2016 года.

Вкладчики в этой ситуации выбрали не подешевевшие акции, которые можно купить и получить десятки процентов доходности за год, а оптимальное сочетание риска и доходности — банковский вклад под 20% годовых сроком от шести месяцев, который стал популярным. Одновременно снизился спрос на остальные вклады при растущей сумме всех вкладов.

На начало 2022 года в банках на вкладах было 34,7 трлн рублей, а через год показатель вырос до 36,6 трлн рублей, согласно данным ЦБ. С января 2023 года сумма вкладов выросла с 36,6 трлн до 38,2 трлн рублей, из них сумма 3,8 трлн рублей в иновалюте не меняется.

До прошлого года курс рубля и индекс Мосбиржи менялись одинаково (рубль падал вместе с индексом), но с марта эта история закончилась: чем больше падает рубль, тем больше растет индекс Мосбиржи.

Кроме этого, основа российской экономики — нефтегазовые и металлургические компании, нашли новые рынки сбыта, их производственная активность не снижается, растет кредитование. Поэтому успех экспортеров придал импульс росту прибылей банков, акции которых также дорожают. Доля экспортеров и банков в расчете изменения индекса Мосбиржи — свыше 30%, поэтому их дорожающие акции в первую очередь ускоряют рост показателя.

Акции, облигации, вклады

При какой ставке вклады станут выгоднее инвестиций в акции, облигации и начнется переток вложений на банковские депозиты из биржевых инструментов?

«Доходность вкладов и облигаций всегда примерно одинакова. Если растет ставка, то цены на бонды (облигации) падают, и доходность к погашению становится выше», — напомнил Валерий Емельянов, эксперт по фондовому рынку «БКС Мир инвестиций»

По ОФЗ (облигации федерального займа Минфина РФ) на год с учетом налога вы получите примерно те же 8%, что на депозите. Если ставка будет 10%, то и по ОФЗ можно будет фиксировать ставки на тех же 10% (по корпоративным от 11−12% годовых).

«С акциями так не работает: дивидендная доходность никак не зависит от ключевой ставки», — пояснил экономист Финансам Mail.ru.

Компании платят дивиденды не для того, чтобы привлечь инвесторов, а скорее, из необходимости вывести из оборота свободные средства. После выплаты цена акций, как правило, падает на размер дивиденда, то есть инвесторы просто обналичивают часть прироста, который накопился в акциях.

Поэтому привлекательность акций в основном связана с ростом рынка: если он есть, то акции покупают, если нет, то дивиденды тут не помогут: 8%, 10% и даже 12% это слишком мало, чтобы покрыть риски, которые несут в себе акции. Инвестору (если акции не растут) проще положить деньги на вклад или в те же ОФЗ. Для акций в рублях 8−12% в год это слишком мало.

Поэтому сейчас инвесторы активно скупают акции, несмотря на то, что дивидендная доходность по ним снижается уже более полугода (чем выше цены на акции, тем выплаты по ним в процентах ниже). Повышение ставки может остановить рост рынка акций, и тогда действительно часть инвесторов на время уйдет во вклады и облигации. Они уже хорошо заработали на росте рынка: 90% за 10 месяцев.

«Данная информация носит исключительно информационный (ознакомительный) характер и не является индивидуальной инвестиционной рекомендацией».

Работа по займу: банки ждут снижения ключевой до 9%

Банк России снизит ключевую ставку на 0,5 п.п., до 9%, на заседании 22 июля, следует из консенсус-прогноза «Известий». Аналитики из крупнейших кредитных организаций пояснили: таким образом ЦБ отреагирует на снижение инфляции — в начале июля ее уровень сократился до 15,6% год к году. Они добавили, что уменьшение ключевой позволит финансовым организациям перезапустить кредитование. На рынке допустили дальнейшее снижение ставок по займам вслед за основным показателем.

Войти в девятку

Снижения ключевой ставки на плановом заседании совета директоров Банка России 22 июля ожидают все 17 опрошенных «Известиями» аналитиков из крупнейших кредитных организаций. 12 из них прогнозируют сокращение показателя до 9%, еще четверо — сразу до 8,5%. В Альфа-банке сообщили, что ожидают либо очень незначительного снижения ставки, либо ее сохранения на текущем уровне, однако цифры не уточнили.

28 февраля 2022 года Банк России повысил ключевую ставку до 20% на фоне оттока средств россиян с банковских счетов. Затем ЦБ четыре раза снижал показатель. 10 июня ставку опустили до 9,5% — того уровня, на котором она была до начала российской спецоперации на Украине.

В пользу дальнейшего смягчения монетарной политики выступают уменьшение инфляции, спад кредитования и необходимость поддержать сокращающуюся экономику, пояснил «Известиям» главный аналитик Совкомбанка Михаил Васильев. Он отметил, что рост цен замедляется быстрее ожиданий Банка России: Росстат впервые за всё время наблюдений с 1991 года зафиксировал дефляцию в июне. За неделю со 2 по 8 июля в стране снова наблюдалась дефляция в 0,03%, напомнил Михаил Васильев, уточнив, что в годовом выражении показатель сократился до 15,6%.

— При этом снижение цен на непродовольственные товары также усилилось и за последнюю неделю было максимальным в текущем году. Вниз корректируются цены на электронику, лекарства и стройматериалы. Вряд ли этот тренд получит существенное развитие. Идет новая волна пандемии, и спрос на лекарства вырастет. Курс рубля также стабилизируется и ограничит влияние на цены, — полагает главный аналитик ПСБ Денис Попов.

Проинфляционные риски сохраняются, полагает главный экономист Альфа-банка Наталия Орлова. Она пояснила: отсутствие достаточного числа рабочих рук означает, что зарплаты продолжат расти, поддерживая восстановление уровня потребления. Кроме того, по ее словам, наблюдается быстрый рост расходов бюджета, что также носит инфляционный характер. Наконец, перестройка логистики внешней торговли на данный момент создает ограничения в поставках товаров, что опять же несет проинфляционные риски.

— До заседания Банка России осталось чуть больше недели, основная часть из которой приходится на так называемую неделю тишины. В этой связи пространства для сигналов осталось не так много, а из уже реализованных формируется следующая картина: регулятор смотрит на текущее замедление цен с осторожностью, связывая его с временными факторами, — отметил директор офиса рыночных исследований и стратегии Росбанка Евгений Кошелев.

Ликвидность позволяет

На сегодня ситуация с ликвидностью в банках стабилизируется: приток вкладов населения в апреле составил 1,3 трлн рублей, практически полностью компенсировав совокупный отток в феврале-марте, констатировал руководитель направления инвестиционной аналитики банка «Ренессанс Кредит» Роман Чечушков. Соответственно, необходимость держать ставку на столь высоком уровне снизилась.

— Основная причина сокращения процентной ставки с 20% в начале апреля до 9,5% в июне — уменьшение объемов кредитования, что негативно отражается на прибыли от основной операционной деятельности банков. Так, например, по данным на 1 июня, объем предоставленных займов в сфере жилищного кредитования за месяц снизился на 67,7% год к году, до 140 млрд рублей, — подчеркнул Роман Чечушков.

Кроме того, второй месяц подряд сокращается задолженность физических лиц перед банками: в мае общий портфель кредитов уменьшился на 48 млрд рублей (–0,2% против –0,9% в апреле), оценил заместитель председателя правления «Абсолют Банка» Антон Павлов. Он предположил, что в июньской статистике будет небольшой рост кредитования на фоне снижения ставок, но для дальнейшего восстановления экономики и поддержания потребительской активности населения требуется дополнительное смягчение денежно-кредитной политики.

Вслед за снижением ключевой с большой долей вероятности последует уменьшение банковских ставок, отметили в Ак Барс Банке. В Абсолют Банке уточнили, что готовы скорректировать проценты по вкладам и кредитам на 0,25–0,5 п.п. В пресс-службах Банка «Русский Стандарт», ПСБ, «Зенита» и Совкомбанка рассказали «Известиям», что при необходимости скорректируют условия, ориентируясь на рыночную конъюнктуру. В преддверии решения по ключевой «Зенит» уже снизил ставки по ипотечным программам.

Помимо доступности кредитов снижение ключевой ставки также выступает фактором ослабления рубля, добавил директор департамента операций на финансовых рынках Банка «Русский Стандарт» Максим Тимошенко. Впрочем, он подчеркнул, что в текущих реалиях эта взаимосвязь в полной мере не станет работать, а курс российской валюты будет определяться в первую очередь платежным балансом страны и степенью мер валютного контроля.