Программа семейный автомобиль в 2023 году

Покупка автомобиля всегда была не дешевым удовольствием, а при нынешнем состоянии рынка тем более. Немного сэкономить помогает государственная программа семейный автомобиль, которой могут воспользоваться несколько категорий россиян. Каких именно – разобрались специалисты Бробанка.

Программа семейный автомобиль: основные условия

Еще в 2015 году Минпромторг запустил программу льготного автокредитования. Она была рассчитана на россиян, которые хотели приобрести для себя и своей семье отечественный автомобиль не дороже 1 миллиона рублей, но по стандартным условиям они этого сделать не могли.

- Программа семейный автомобиль: основные условия

- Требования к участникам госпрограммы

- Список автомобилей для госпрограммы

- Как оформить льготный автокредит со скидкой

Поддержка со стороны государства заключалась в сниженной процентной ставке – скидка предоставлялась в размере 2\3 от ключевой ставки Центрального банка России. Соответственно, если банк выдавал автокредит под 15% годовых, то заемщик фактически платил кредит под 9,5% годовых, что значительно сокращало его расходы.

В течение последних 7 лет программа постоянно менялась: изменялись требования к автомобилю и заемщику, увеличивалась максимальная сумма кредита, менялась и сама форма поддержки со стороны государства. Участникам программы начали предоставлять скидку на стоимость авто вместо субсидируемой ставки, и при этом определили перечень категорий граждан, которые могут претендовать на льготу.

Какие условия по государственной программе действуют в 2023 году:

- Скидка 25% при покупке автомобиля жителями Дальневосточного федерального округа (ДФО) на территории ДФО;

- Скидка 20% на покупку авто в других регионах РФ;

- Скидка 25% (но не более 625000 рублей) при покупке электромобиля Evolute.

К ДФО относятся: Республика Бурятия, Республика Саха (Якутия), Забайкальский край, Камчатский край, Приморский край, Хабаровский край, Сахалинская область, Амурская область, Еврейская автономная область, Магаданская область, Чукотский автономный округ.

Программа изначально была рассчитана до конца 2022 года, и в декабре заявки действительно перестали приниматься. Однако было решено продлить действие льготного автокредита, и с января 2023 проект «Семейный автомобиль» вновь был возобновлен. Бюджет был выделен в размере 10,8 млрд. рублей, и если данная сумма будет израсходована раньше 31 декабря 2023 года, то программа будет закрыта досрочно.

Условия автокредита определяются банком – срок, процентная ставка и первоначальный взнос. От государства предоставляется только скидка, которая не является гарантией одобрения кредитной заявки. Банки сами оценивают потенциальных заемщиков, и их соответствие как требованиям госпрограммы, так и их частным требованиям надежности и платежеспособности.

Требования к участникам госпрограммы

Ранее в нашей стране действовало сразу несколько подпрограмм льготного автокредитования, например, программа «Семейный автомобиль» для семей с несовершеннолетними детьми, и программа «Первый автомобиль» для тех людей, у которых ранее не было машины в собственности. Условия были примерно схожими, и льгота также была одинаковой, поэтому с 2023 году все подпрограммы были объедены.

- «Семейный автомобиль» – подходит для родителей, опекунов и попечителей, если у вас есть один или несколько несовершеннолетних детей;

- «Первый автомобиль» – подходит для людей, у которых ранее в собственности не были оформлены другие автомобили;

- «Электромобиль» – условие для тех, кто хочет приобрести электромобиль Evolute;

- «Трейд-ин» — вариант для тех, кто хочет сдать свой старый автомобиль в счет покупки нового. При этом вы должны владеть своим авто не менее 1 года, а автомобилю должно быть от 6 лет и более;

- «Медицинский работник» или «Работник образования» — варианты для работников из государственной медицинской организации, или в государственной или муниципальной образовательной организации соответственно;

- «Военная служба» — для тех, кто сейчас проходит военную службу по контракту или призыву и их родственников, проживающих совместно с данными гражданами. Также подходит для служивших пенсионеров, которые ранее проходили военную службу.

У заемщика должно иметься российское гражданство, водительское удостоверение, а также должны отсутствовать ранее взятые и действующие автокредиты. Кроме того, после использования льготы в течение года нельзя брать другие автокредиты по условиям Правительства РФ.

- Паспорт гражданина РФ с отметкой о прописке;

- Водительское удостоверение;

- Справка о доходах;

- Копия трудовой книжки или электронная выписка;

- Документы, подтверждающие соответствие требованиям программы. Например, это может быть свидетельство о рождении ребенка, справка из ГИБДД об отсутствии других авто, трудовая книжка с отметкой об официальном трудоустройстве в медицинской или образовательной организации, контракт о прохождении военной службы и т.д.

Отметим, что банки могут вводить дополнительные требования к заемщикам, которые хотят оформить программу первый семейный автомобиль. Например, ввести возрастной ценз, или требование по трудовому стажу. Лучше всего обращаться в свой зарплатный банк, там условия будут наиболее лояльными.

Список автомобилей для госпрограммы

В 2023 году для автомобилей действуют следующие требования: их максимальная стоимость не должна превышать 2 миллионов рублей, а вес – 3,5 тонны. Авто должно быть отечественной сборки, возраст – не более одного года, предшествующего году обращения за льготой. То есть сейчас можно приобрести авто, выпущенные в 2022 или 2023 годах.

- Lada Granta;

- Lada Vesta;

- Lada XRAY;

- Lada 4×4;

- Haval Jolion;

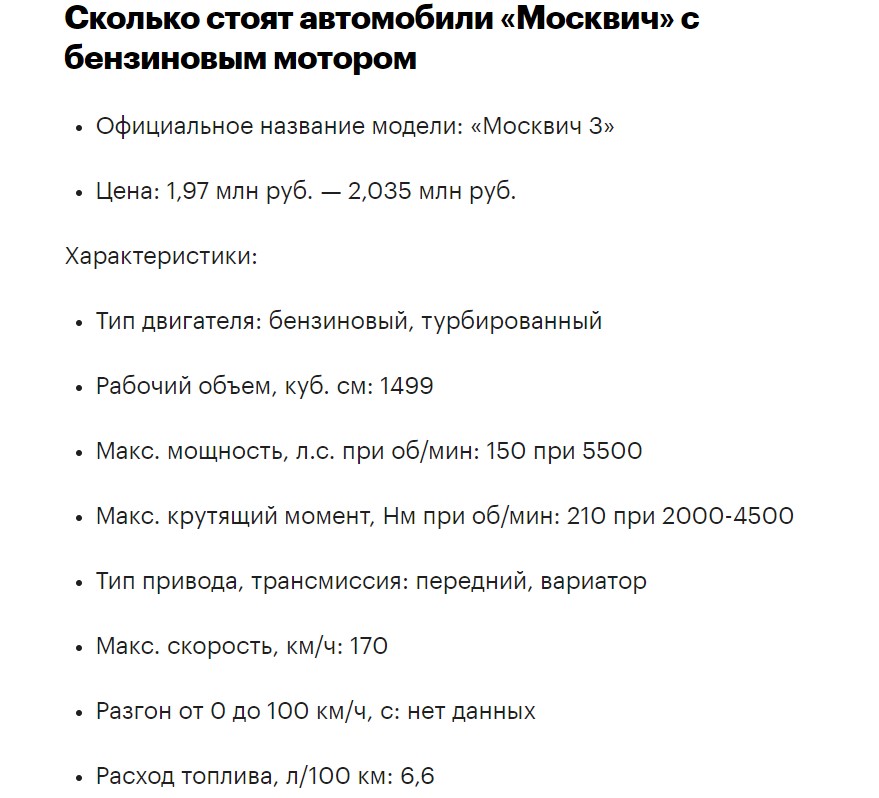

- Москвич 3;

- UAZ Pickup;

- UAZ Patriot;

- UAZ Hunter;

- UAZ 2206;

- ГАЗ Next бортовая платформа;

- ГАЗ Next фургон;

- ГАЗ Бизнес автобус;

- Электромобили Evolute i-PRO и i-JOY.

При этом есть жесткое ограничение по стоимости для автомобилей семейства Lada, Haval, UAZ, Москвич и ГАЗ – нужно уложиться в 2 миллиона рублей, то есть со скидкой удастся купить авто только в базовой комплектации. Ограничение не касается электромобилей Evolute, у них стоимость может быть любой, но зато есть предел по скидке – она не может превышать 625 тысяч рублей.

Как оформить льготный автокредит со скидкой

По условиям программы купить со скидкой можно только новое авто, которое ранее не было в собственности у физического лица. То есть за покупкой нужно отправляться в ближайший автосалон, где продаются авто от юридического лица.

Каждый салон сотрудничает с определенными банками, у которых могут быть совершенно разные условия. К примеру, в банке ВТБ предлагают минимальную процентную ставку от 2,4% годовых и срок кредитования до 7 лет, в Росбанке можно взять кредит под 0,01%, если оформить платную услугу снижения ставки.

- Вы выбираете авто, подходящее вам по характеристикам и стоимости;

- Обзваниваете салоны, узнаете наличие;

- Приезжаете в салон, осматриваете автомобиль, если он есть в наличии, и подаете заявку на автокредит;

- В случае предварительного одобрения привозите необходимые документы для проверки;

- После окончательного одобрения заключаете кредитный договор и договор купли-продажи, а также покупаете страховку. Если клиент сдает свой автомобиль в trade-in, то оформляется договор цессии;

- После подписания всех бумаг ждете перечисления денег от банка. Кредитные средства поступают на следующий день, субсидия перечисляется на второй день. После поступления всей суммы менеджер может отдать авто в распоряжение покупателя.

Все время действия кредита, автомобиль будет находиться в залоге у банка. На него нужно будет обязательно оформить страховку КАСКО, и продлять её все время действия кредитного договора. При отказе от оформления страхового полиса, банк может сильно завысить процентную ставку, либо вовсе отказать в выдаче кредита.

Если условия в салоне вам не подходят, например, салон не сотрудничает с вашим зарплатным банком, то вы можете напрямую подать заявку в нужный вам банк (список выгодных кредитов), а в случае одобрения оплатить выбранное авто полученными кредитными средствами. Здесь также нужно будет в обязательном порядке покупать КАСКО, причем страховщика вы можете выбрать самостоятельно.

Как купить автомобиль по госпрограмме и получится ли сэкономить. Расчеты

В 2023 году в России перезапустили действие государственной программы, направленной на поддержку отечественного автопрома. При покупке машины в кредит государство компенсирует до 25% от стоимости автомобиля при условии, что машина и покупатель соответствуют критериям программы. Однако если брать кредит на долгий срок, то автомобиль окажется существенно дороже первоначальной стоимости, выяснил Autonews.ru. Разбираемся, насколько выгодны программы льготного автокредитования и как правильно ими пользоваться.

На какие автомобили распространяется госпрограмма льготного кредитования

Государственная программа распространяется только на отечественные легковые автомобили стоимостью до 2 млн руб., а также на отечественные электромобили — последние могут быть и дороже. Скидка на бензиновые машины составляет 20% и 25% для жителей Дальневосточного федерального округа и 25%, но не более 625 тыс. руб. на электромобили.

Сейчас под программу подпадают все выпускаемые автомобили Lada:

- Lada Granta;

- Lada Niva Legend

- Lada Niva Travel.

Скидка действует на модели ГАЗ и UAZ, для которых нужны водительские удостоверения категории B, а также на электромобили Evolute и кроссоверы Haval Jolion тульской сборки в базовых комплектациях стоимостью до 2 млн руб. Кроссоверы «Москвич», в том числе электрические, в программу до сих пор не попали, хотя в компании уверяют, что это произойдет в ближайшее время.

Первоначально воспользоваться программой мог достаточно широкий круг граждан России, включая пенсионеров и сотрудников правоохранительных органов. Однако, как писал Autonews.ru, уже в феврале стало ясно, что выделенных в начале 2023 года средств не хватает, и программу временно приостановили, сохранив скидки только для электромобилей.

С конца марта программа господдержки автопрома вновь заработала для машин с двигателями внутреннего сгорания, но теперь воспользоваться ей могут только отдельные категории граждан. В их числе:

- работники сферы образования;

- медицинские сотрудники;

- мобилизованные граждане;

- добровольцы и военнослужащие по контракту, принимающие участие в военной операции, и члены их семей.

Средняя ставка по автокредитам сроком на пять лет составляет 16,4%, сообщили Autonews.ru в пресс-службе сервиса «Банки.ру».

Как рассказали корреспонденту Autonews.ru в нескольких банках, чтобы подтвердить свой статус, покупателю нужно предъявить справку с работы или документы из комиссариата. В случае необходимости — документы, подтверждающие родство с гражданином, у которого есть право на льготу.

Для покупки электромобилей ограничений по категориям граждан нет, однако некоторые условия все равно должны быть соблюдены. Так, у любого заемщика должно быть действующее водительское удостоверение, он не брал другой автокредит за предыдущий год и обязуется не делать этого в следующем году.

В каких банках можно получить льготный автокредит

Кредит на приобретение автомобиля можно оформить в следующих банках:

- ВТБ;

- Драйв Клик Банк;

- Совкомбанк;

- Росбанк;

- Газпромбанк;

- «Открытие»;

- Генбанк;

- Российский национальный коммерческий банк;

- Кредит Европа Банк;

- Быстробанк;

- ОТП Банк;

- РН Банк.

UAZ Patriot: скидка 328 тыс. руб.

При покупке UAZ Patriot за 1,64 млн руб. государство компенсирует 328 тыс. руб. и еще 1,31 млн в кредит предоставит банк. Ежемесячные платежи составят примерно 32 тыс. руб., подсчитали эксперты «Банки.ру». В итоге клиент возвращает кредитные 1,31 млн и еще доплачивает 620 тыс. руб. по процентам банку. Общая стоимость внедорожника достигает 1,93 млн руб. — почти на 300 тыс. руб. больше его изначальной цены. И это с учетом скидки.

Похожие подсчеты Autonews.ru привели в пресс-службе банка ВТБ. Там ставка по льготному автокредиту составляет 16,3% годовых, но клиент обязан внести не менее 10% от стоимости машины в качестве первоначального взноса в дополнение к сумме скидки, которую банку оплачивает государство. Если у водителя небольшой стаж вождения, минимальный размер первоначального взноса может быть больше.

В случае с тем же UAZ Patriot государство выдает 328 тыс. руб., еще 164 тыс. руб. вносит покупатель и остальные деньги, а это 1,148 млн руб., банк дает в кредит. Первый платеж будет льготным и составит 15 593 руб., последующие платежи — 28 409 руб. В итоге владелец внедорожника вернет банку 1 691 781 руб., а общая стоимость машины с учетом первоначального взноса составит почти 1 856 000 руб., то есть более чем на 200 тыс. руб. дороже цены автомобиля без учета скидки.

Lada Granta: скидка 170 тыс. руб.

С бюджетным седаном Lada Granta складывается похожая ситуация. Сейчас в салонах дилеров можно встретить такие машины в средних комплектациях за 850 тыс. руб. Для участников госпрограммы государство предоставляет скидку в 170 тыс. руб.

Однако в среднем при покупке в кредит на пять лет клиент отдаст за автомобиль в сумме чуть более 1 млн руб., то есть переплата превысит 150 тыс. руб., отмечают эксперты «Банки.ру».

В ВТБ предлагают кредит с первоначальным взносом 85 тыс. руб. и ежемесячными платежами 8082 руб. в первый месяц и 14 724 руб. во все остальные. Общая стоимость автомобиля при этом составит 961 837 руб. — почти на 112 тыс. руб. дороже, чем если брать машину без скидки и за наличные. Ряд других крупных банков, куда обращался Autonews.ru, раскрывать их условия участия в госпрограмме отказались.

Электрокары выгоднее на 625 тыс. руб.

Чуть выгоднее складывается ситуация с электромобилями. Во-первых, скидка на них составляет 25%, но не более 625 тыс. руб., а во-вторых, воспользоваться госпрограммой может любой гражданин России, а не только учитель, медицинский работник или участник боевых действий.

Сейчас дилеры уже предлагают Evolute i-Pro со скидками за 2,5 млн руб. — 25% от этой цены составят почти те самые 625 тыс. руб. По подсчетам «Банки.ру», участнику госпрограммы автомобиль при пятилетнем кредите обойдется в 2,76 млн руб. А с кредитом от ВТБ — в 2,644 млн.

Зачем брать кредит и как сэкономить

Приведенные выше расчеты показывают, что выгоднее всего было бы купить машину со скидкой от государства за наличные с полной оплатой ее стоимости в день покупки. Однако сделать это невозможно. Дело в том, что государство выделяет деньги уже после продажи машины и с задержкой. В одном из московских салонов Evolute, куда корреспондент Autonews.ru обратился под видом покупателя, сказали, что обычно деньги из бюджета приходят спустя несколько месяцев после покупки автомобиля.

Именно поэтому программа работает через автокредиты, то есть банки на первоначальном этапе из собственных средств переводят дилеру всю стоимость автомобиля (за исключением первоначального платежа от клиента) и лишь потом получают от государства положенную по скидке сумму.

При этом купить машину дешевле ее стоимости все же можно. Для этого нужно либо взять минимальную сумму кредита, а большую часть стоимости внести в качестве первоначального взноса, либо оформить сам кредит на иных условиях.

Так, в «Банки.ру» советуют брать кредит на более короткий срок. В этом случае ежемесячные платежи будут больше, зато общая переплата — меньше. То есть, сокращая срок кредита и увеличивая первоначальный взнос, можно прийти к условиям, когда сумма скидки сравняется, а затем и превысит сумму переплаты банку, а итоговая цена машины наконец окажется ниже первоначальной. Не стоит забывать и о возможности досрочного погашения кредита.

Возможно ли погасить автокредит заранее и какой в этом смысл

Как анонимно сообщил корреспонденту Autonews.ru менеджер по продажам одного из крупных автосалонов, при продаже автомобилей по льготной программе водителю стоит подготовиться и к дополнительным тратам, о которых в салонах изначально стараются не говорить. В том числе это страховка каско — приобрести ее придется в обязательном порядке. В случае с автомобилями с более мощными моторами или электрокарами дополнительная страховка будет стоить несколько десятков тыс. руб. Но и при выборе Lada сэкономить не получится. К примеру, страховка каско на Lada Granta доходит до 30 тыс. руб.

Следующая графа расходов, которой также не получится избежать, — это обязательное страхование жизни. По словам продавца, банки стараются сразу же оформить страховку жизни на максимальный срок — начиная от двух лет. Такое страхование стоит еще около 30 тыс. руб. (около 15 тыс. руб. в год), и отказаться от него не получится, даже если у клиента уже застрахована жизнь — например, по договору ипотеки.

Таким образом, к названным автосалонам расчетам нужно прибавлять еще по 50–60 тыс. руб. Чтобы избежать таких трат и при этом воспользоваться всеми плюсами программы льготного автокредитования, сотрудник дилерского центра советует погашать кредит заранее — период так называемого охлаждения по целевому кредиту составляет 30 дней. Это означает, что спустя это время кредит можно погасить полностью. В таком случае, как подтвердили по телефону опрошенные сотрудники автосалонов, у банков можно потребовать вернуть и остаток по каско, и ненужную уже страховку жизни за оставшийся период.

Госпрограмма «Семейный автомобиль 2023»: условия и нюансы

Если в вашей семье растет двое и более детей, вы можете купить машину по госпрограмме «Семейный автомобиль». По ней государство субсидирует 10% (25% — для жителей Дальнего Востока) от стоимости машины. Какие условия нужно выполнить, чтобы воспользоваться программой «Семейный автомобиль», в какие банки можно обратиться и какой автомобиль можно купить со скидкой, читайте в материале.

Чем программа 2023 года лучше предыдущих

Госпрограмму «Семейный автомобиль» запустили в апреле 2015 года, чтобы помочь семьям выгодно приобрести легковые авто. Изначально по ней можно было купить российские машины, затем список пополнился иномарками, которые собираются на территории нашей страны. Максимальная стоимость автомобиля составляла 1 млн рублей, а размер скидки — 10% для жителей всех регионов, кроме дальневосточного. Там на автокредиты предоставляется 25-процентная скидка.

В 2021 году на реализацию госпрограммы «Семейный автомобиль» из бюджета выделили 8,9 млрд рублей. При этом максимальный срок кредитования вырос с изначальных трех лет до пяти, а стоимость покупаемой машины — до 1,5 млн рублей. Также в 2021-м отсутствовала необходимость в уплате налога 13%.

Корректировки в программу внесла пандемия и последовавший за ней обвал автомобильного рынка. С июня текущего года госпомощь стали оказывать семьям не только с двумя и более детьми, но и с одним ребенком. Кроме того, помимо программ «Первый автомобиль» и «Семейный автомобиль», появилась отдельная программа для медицинских работников.

Какие автомобили участвуют в государственной программе

Роста предельной стоимости машин ждали не только покупатели, но и производители, так как до миллиона рублей можно было реализовывать лишь базовые комплектации бюджетных семейных автомобилей. Но пока принималось решение, из-за инфляции многие модели подорожали, а некоторые и вовсе покинули рынок.

Свою лепту внесло и требование, введенное в прошлом году: участвовать в программе могут машины массой до 3,5 тонны, оснащенные российским мотором и «ЭРОЙ-Глонасс». В итоге под такие параметры подошли следующие автомобили, то есть выбирать придется из них:

- LADA Сalina;

- LADA Granta;

- LADA 4×4;

- LADA Vesta;

- LADA Largus;

- LADA X-Ray;

- УАЗ «Хантер»;

- УАЗ «Патриот»;

- УАЗ «Пикап»;

- Chevrolet Niva;

- Datsun on-DO;

- Datsun mi-DO;

- Volkswagen Polo;

- KIA Picanto;

- KIA Rio;

- Renault Logan;

- Renault Duster;

- Renault Sandero;

- Renault Sandero Stepway;

- Hyundai Solaris;

- Nissan Almera;

- Skoda Rapid.

Купить по программе «Семейный автомобиль» можно только новое транспортное средство, не состоящее на учете в ГИБДД.

В каких банках можно получить субсидию

Оформить кредит на покупку авто семейного авто можно в одном из 22 российских банков. Среди них:

- Сетелем Банк;

- ВТБ24;

- Фольксваген Банк РУС;

- МС Банк РУС;

- Банк Уралсиб;

- Радиотехбанк;

- ТатСоцБанк;

- Совкомбанк;

- Саровбизнесбанк;

- Энергобанк;

- РН Банк;

- ПСА банк Финанс Рус;

- Русфинанс банк;

- Плюс Банк;

- Газбанк;

- Банк «Союз»;

- Банк «Снежинский»;

- Тойота Банк;

- Экспобанк;

- РНКБ;

- Банк «Санкт-Петербург»;

- Юникредитбанк.

Изначально ставка по кредиту варьировалась от 5,7 до 8,7%. В текущем году она может достигать 17%. На размер ставки влияет сумма первоначального взноса. В среднем статистика может быть следующей:

- при первоначальном взносе 20-30% — 13,5%;

- при первоначальном взносе 30-50% — 12,5%;

- при первоначальном взносе от 50% — 11,5%.

Некоторые банки снижают ставку на 1%, если заемщик предоставляет справку о доходах или налоговую декларацию. При оформлении кредита с господдержкой бонусы, предоставляемые автодилерами, сохраняются. Это может быть:

- скидка, предоставляемая покупателю при сдаче машины в трейд-ин;

- прямая скидка или подарки от банка-партнера, например, зимняя резина;

- скидка по программам, которые действуют в автосалоне (например, «КИА Финанс»).

На одного человека, согласно условиям программы «Семейный автомобиль», приходится одна субсидия. При этом каждый из родителей может оформить льготный автокредит и купить себе по машине.

Выбрать банк можно самостоятельно или через продавца. В первом случае можно сравнить предложения кредитных организаций, воспользовавшись онлайн-калькулятором, и выбрать самое выгодное предложение. Во втором — придется довольствоваться списком партнеров, с которыми взаимодействуют дилеры.

Каким условиям нужно соответствовать, чтобы стать участником программы

Программа действует в крупных российских городах (Москва, Санкт-Петербург, Волгоград, Екатеринбург, Челябинск, Ростов-на-Дону и др.), поэтому условия в регионах могут незначительно отличаться. Чтобы получить компенсацию на покупку семейного автомобиля, нужно соответствовать следующим требованиям:

- российское гражданство;

- возраст (различается по банкам) от 18 до 65 лет;

- один и более несовершеннолетних детей в семье;

- отсутствие действующих автокредитов с 2019 года;

- официальное трудоустройство;

- стаж работы на текущем месте не менее четырех месяцев;

- постоянная регистрация (прописка);

- соответствие клиренс-листу (перечень кредитуемых и некредитуемых областей).

Из документов вам понадобится:

- паспорт гражданина РФ;

- справка о доходах;

- свидетельства о рождении детей;

- свидетельство о браке;

- справка о составе семьи;

- проект договора купли-продажи;

- ИНН и СНИЛС;

- заявка на покупку полиса КАСКО и ОСАГО.

Также банки могут запросить трудовую книжку или трудовой договор. В случае поручительства кредитные организации могут потребовать документы супруга.

Отсутствие машин, купленных в кредит в 2021 году, подтверждается справкой из ГИБДД.

Как купить лучший семейный автомобиль по госпрограмме: этапы

Сначала вам нужно выбрать банк, а затем — машину, которая входит в список кредитуемых по программе «Семейный автомобиль». Выбрать можно самостоятельно или вместе с менеджером автосалона. После того, как определитесь с выбором, продавцы рассчитают кредит, оформят заявку и отправят ее в банк на рассмотрение. Если придет положительный ответ, вы подпишете договор купли-продажи. Если будете брать машину по трейд-ин, подпишете договор цессии.

Затем вас попросят оформить страховку КАСКО и внести первоначальный взнос. После подписания договора и поступления средств на дилерский счет вы получите свой автомобиль. Средства из банка поступают на следующий день после подписания договора, а субсидия — на второй день. При получении автомобиля вам также выдадут страховой полис, ПТС, документы на сервисное обслуживание. Машину сразу же оформят в залог и зарегистрируют в ГИБДД.

Отрицательный ответ по автокредиту приходит при плохой кредитной истории или невысоком уровне дохода заемщика.

Что делать, если вы не соответствуете требованиям госпрограммы

Если вы не попадаете под условия государственной программы, не расстраивайтесь — рассмотрите к покупке подержанный автомобиль. На сайте целый раздел , в котором мы рассказываем, как правильно выбрать и безопасно купить б/у машину.

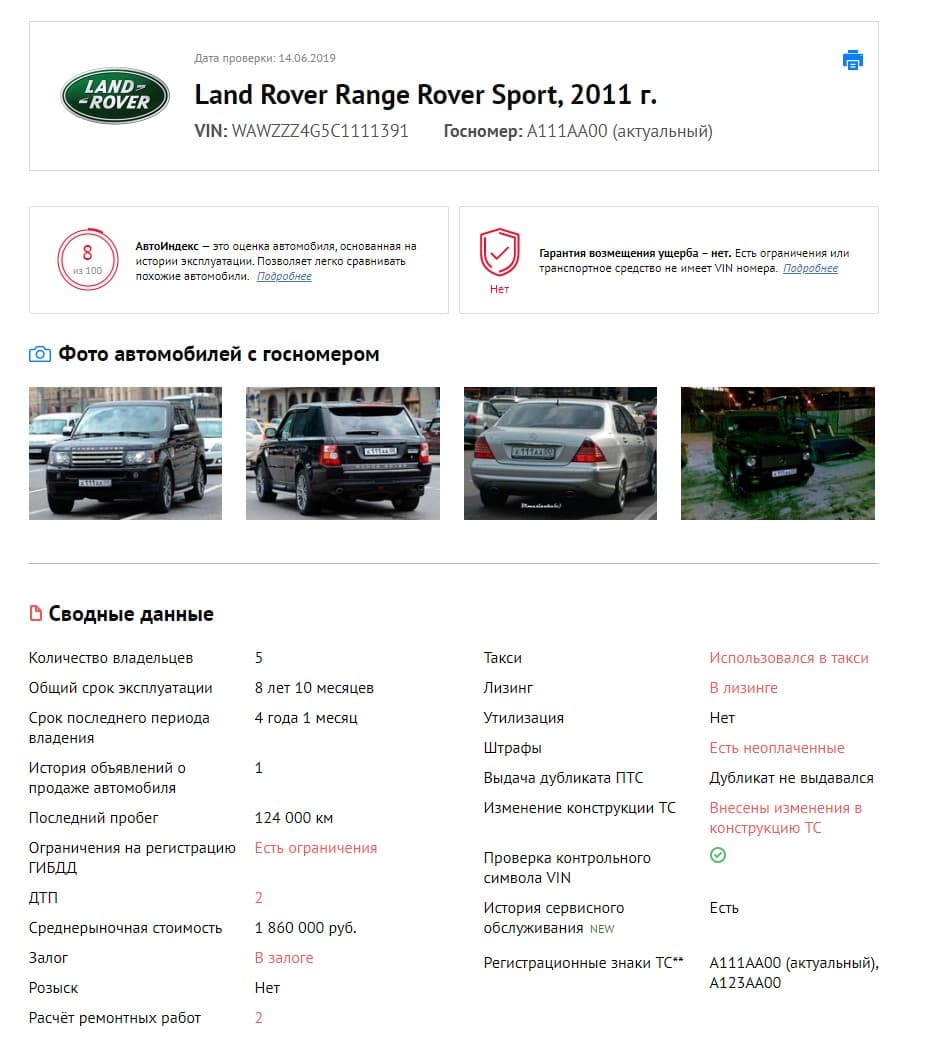

Через avtocod.ru вы сможете пробить понравившийся автомобиль (в том числе праворульного «японца») и узнать, есть ли у него технические и юридические проблемы такие, как залог, лизинг, скрутка пробега, ДТП, расчеты ремонтных работ, использование в такси, розыск, ограничения ГИБДД, неоплаченные штрафы и проч. Ниже представлен пример полного отчета.

Проверка производится по более 13 источникам (ГИБДД, ФНС, ФТС, банкам и др.) и занимает всего две минуты. Чтобы ее заказать, нужно вбить госномер или VIN автомобиля. Стоимость одного отчета — 399 рублей.

Автор: Иван Селезнев

Покупали ли вы автомобиль по каким-либо программам? Выгодным ли оказалось приобретение? Напишите в комментариях.

Нюансы государственной программы «Первый автомобиль»

Для кого-то автомобиль — роскошь, а для кого-то — средство передвижения. В чем суть государственной программы «Первый автомобиль»? И реально ли обыкновенному человеку приобрести новый автомобиль? Поговорим о плюсах и минусах данной программы.

Начиная с 2018 года, в России запущена государственная программа «Первый автомобиль». Благодаря этой программе, у граждан с невысоким уровнем дохода появляется реальный шанс приобрести «железного коня».

В чем суть программы?

Главная преференция заключается в том, что государство оплачивает часть первоначального взноса за приобретенный в кредит автомобиль.

Для жителей Дальнего Востока размер безвозмездного государственного платежа составляет 25%, для остальных жителей России — 10% (п. 1 Правил, утв. Постановлением Правительства РФ от 16.04.2015 г. № 364).

То есть государство берет на себя частичную оплату первоначального взноса от стоимости автомобиля путем предоставления субсидий банкам.

Программа запущена во всех регионах России.

Для того чтобы стать участником этой программы, к претенденту выдвигаются определенные требования. Участвовать в программе могут только граждане РФ, имеющие водительское удостоверение. Помимо этого, гражданин не должен был иметь в собственности автомобиль и не заключал кредитные договоры на покупку автомобиля.

Как показывает практика, некоторые предприимчивые граждане стараются обойти это требование, переоформив свой автомобиль на родственников или знакомых. Но такие факты легко устанавливаются банками в рамках межведомственного взаимодействия с органами ГИБДД.

Приобретенный автомобиль оформляется под залог до момента выплаты кредита.

Нужно ли участнику платить налоги на государственную помощь?

Речь идет о 10% или 25% платеже за участника программы. Проиллюстрируем это на примере:

Субсидия от государства составит 100 тысяч рублей:

1 млн рублей х 10% = 100 тысяч рублей.

Несмотря на то, что 100 тысяч рублей — безвозмездная субсидия, с нее налог не удерживается и не перечисляется.

Дело в том, что Правительством РФ были внесены «задним» числом изменения в п. 37.3 ст. 217 НК РФ.

Это означает, что частичная оплата первоначального взноса в счет кредитного автомобиля, не облагается НДФЛ. Поэтому гражданин не должен подавать в налоговую инспекцию декларацию по форме 3-НДФЛ.

Какие автомобили можно приобрести?

Понятно, что приобрести импортный автомобиль нероссийской сборки по этой программе невозможно, ведь средства федерального бюджета направлены на субсидирование отечественного автопрома. Требования к автомобилю следующие:

- полная масса автомобиля не должна быть больше 3,5 тонн;

- первоначальная стоимость — не выше 1,5 млн рублей;

- автомобиль должен быть новым, т.е. ранее не зарегистрированным в ГИБДД;

- автомобиль должен соответствовать определенному количеству баллов.

В 2021 году — не менее 1,5 тысяч баллов, а в 2022 году — 2 тысячи баллов.

В госпрограмме принимают участие следующие марки автомобилей: Лада Веста, Гранта, Нива, Рено Логон, Сандеро, Дастер, УАЗ «Патриот», «Профи», «Пикап», Шкода Рапид, Фольксваген Поло, Хундай Солярис, Грета, КИА Рио, ГАЗ, Соболь.

Данные марки автомобилей собираются на территории России. Конкретные марки автомобилей, участвующие в госпрограмме, можно узнать у официальных дилеров на территории конкретного субъекта РФ.

Каковы особенности оформления кредита?

К потенциальному участнику программы банки также предъявляют требования: хорошая кредитная история и справка с места работы либо декларация о доходах, если участником является индивидуальный предприниматель.

Перечень банков, которые участвуют в программе размещен на сайте Минпромторга — инициатора данной программы — 21 банк. Но фактически выдают кредиты несколько банков.

Например, ВТБ24, Уралсиб, Совкомбанк, Газпромбанк, Русфинансбанк. Лидером по выдаче автокредитов является ВТБ24.

Условия кредитования различаются и зависят от многих факторов, в т.ч. от первоначального взноса. Например, в ВТБ24 действуют такие условия — если заемщик вносит 40% более от стоимости автомобиля и покупает страховку, то процентная ставка снижается на 3%. Если заемщик оформляет кредит с КАСКО, то процентная ставка составляет 14,9%, без КАСКО — 17,9%.

Кредит, как правило, во всех банках можно погасить досрочно.

Выгодно ли участнику приобретать автомобиль по госпрограмме?

Программа пользуется огромным спросом у заемщиков и некоторые банки уже прекратили выдачу кредитов до получения субсидий от государства, хотя данная программы действует до 2023 года.

Проблемой для заемщика, как и в других видах кредитования, является навязывание банком дополнительных услуг. Например, различного вида страховок и программ — страхование жизни и здоровья, помощь на дорогах. И тогда эффективная процентная ставка оказывается значительно выше, чем ранее заявленная. В этом случае теряется смысл участия в данной программе.

К тому же, не все автомобили может приобрести заемщик. Например, КИА Сид стоимостью намного дешевле 1,5 млн рублей, не участвует в программе.