Энциклопедия решений. Порядок выплаты страхового возмещения по каско (июнь 2023)

Страховое возмещение выплачивается страхователю (выгодоприобретателю) на основании его письменного заявления, содержащего описание обстоятельств страхового случая. К заявлению должны быть приложены предусмотренные условиями страхования документы, подтверждающие обстоятельства страхового случая и размер убытков. Правилами страхования или соглашением между страховщиком и страхователем (выгодоприобретателем) может быть предусмотрено направление заявления о страховой выплате в электронной форме с использованием официального сайта страховщика (см. п. 1 и 2 ст. 6.1 Закона РФ от 27.11.1992 N 4015-I "Об организации страхового дела в Российской Федерации", далее — Закон о страховом деле).

Законодательство не предусматривает определенного срока, в течение которого страховщик обязан рассмотреть заявление страхователя (выгодоприобретателя) и выплатить страховое возмещение. Этот срок определяется условиями страхования (абзацы первый и второй п. 3 ст. 3 Закона о страховом деле). Обычно он составляет 15 — 30 дней с момента представления всех документов, необходимых для принятия страховщиком решения о страховой выплате. Следует учитывать, что условиями страхования может быть предусмотрено право страховщика запрашивать у страхователя (выгодоприобретателя) дополнительные документы, а также возможность продления срока рассмотрения заявления до окончания производства по гражданскому, уголовному делу или делу об административном правонарушении, если это необходимо для принятия решения о страховой выплате и определения ее размера.

В случае нарушения сроков осуществления страховой выплаты страховщик несет предусмотренную законом или договором ответственность. Длительное рассмотрение страховщиком заявления о страховой выплате может быть основанием для обращения с иском в суд, а также может быть обжаловано в Банк России (см. Рекомендации Банка России гражданам по спорным вопросам взаимодействия со страховыми организациями).

Условиями страхования может быть предусмотрена выплата страхового возмещения путем организации и (или) оплаты страховщиком ремонта автомобиля на станции технического обслуживания (СТОА). В зависимости от условий страхования, ремонт может осуществляться на СТОА по направлению страховщика либо на СТОА, выбранной страхователем (выгодоприобретателем).

В том случае, если страховщик ненадлежащим образом исполняет свое обязательство по организации ремонта, страхователь вправе поручить проведение ремонта третьим лицам либо осуществить его своими силами и потребовать от страховщика возмещения понесенных расходов в пределах страховой суммы. Ответственность за качество ремонта, произведенного по направлению страховщика, несет последний (п. 42 постановления Пленума ВС РФ от 27.06.2013 N 20 "О применении судами законодательства о добровольном страховании имущества граждан").

Условия страхования зачастую не предусматривают срок ремонта по направлению страховщика. Судебная практика исходит из того, что в таких случаях ремонт должен быть произведен в разумный срок (см., например, апелляционные определения СК по гражданским делам Свердловского областного суда от 17.12.2014 по делу N 33-16450/2014, Липецкого областного суда от 08.10.2014 по делу N 33-2724/2014, Верховного Суда Республики Башкортостан от 14.08.2014 по делу N 33-10602/2014). Некоторые суды учитывают сроки, предусмотренные РД 37.009.026-92 "Положение о техническом обслуживании и ремонте автотранспортных средств, принадлежащих гражданам (легковые и грузовые автомобили, автобусы, минитрактора)", утвержденным приказом по Департаменту автомобильной промышленности Минпрома РФ от 01.11.1992 N 43) (см., например, апелляционные определения СК по гражданским делам Московского городского суда от 18.12.2014 по делу N 33-41250/2014, Оренбургского областного суда от 30.09.2014 по делу N 33-6184/2014, Санкт-Петербургского городского суда от 27.05.2014 по делу N 33-7981/2014).

Внимание

Судебная практика в настоящее время склоняется к тому, что в случаях, когда условиями страхования предусмотрена натуральная форма возмещения (путем организации и оплаты страховщиком ремонта транспортного средства), страхователь не вправе произвольно отказаться от ремонта и потребовать выплату страхового возмещения в денежной форме (в том числе если ремонт уже произведен страхователем за свой счет). Суды, придерживающиеся этой точки зрения, признают за страхователем право на получение возмещения в денежной форме лишь в связи с ненадлежащим исполнением страховщиком обязанности по организации ремонта (см., например, апелляционные определения СК по гражданским делам Вологодского областного суда от 03.12.2014 по делу N 33-5562/2014, Оренбургского областного суда от 24.09.2014 по делу N 33-5574/2014, Волгоградского областного суда от 23.07.2014 по делу N 33-7961/2014)*(1).

На наш взгляд, эта точка зрения является спорной. Обязательство страховщика заключается в возмещении убытков страхователя (выгодоприобретателя) (п. 1 ст. 929 ГК РФ). Организация и оплата страховщиком ремонта транспортного средства представляет собой лишь один из возможных способов такого возмещения. Полагаем, что страхователь вправе в любой момент по собственному усмотрению отказаться от услуги по организации ремонта на основании п. 1 ст. 782 ГК РФ и ст. 32 Закона РФ от 07.02.1992 N 2300-I "О защите прав потребителей". В таком случае обязанность страховщика сведется к возмещению убытков в денежной форме.

*(1) Отметим, что применительно к договорам ОСАГО аналогичную позицию занял ВС РФ (см. абзац третий п. 35 постановления Пленума ВС РФ от 29.01.2015 N 2 "О применении судами законодательства об обязательном страховании гражданской ответственности владельцев транспортных средств").

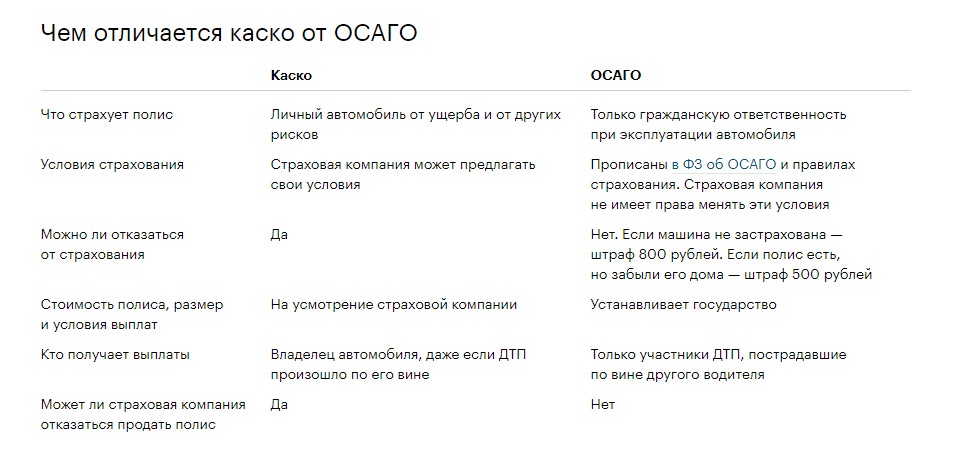

КАСКО только с денежным возмещением

Автовладельцы знают о том, что с личным автомобилем может произойти все что угодно при несчастном случае или аварии, а ремонт – это дорогое удовольствие. Чтобы не оплачивать его целиком в том случае, если повреждения произошли не по вашей вине, можно и нужно оформлять полис КАСКО, который позволяет отрегулировать вопрос ремонта для потерпевшей стороны.

Однако стоимость страховки сильно возросла в последнее время, и страховщики начали предлагать более дешевые полисы с денежным возмещением. В чем их отличие от классических полисов, и стоит ли их приобретать, разобрались специалисты Бробанка.

- КАСКО: краткое описание

- От чего зависят тарифы на КАСКО и как сэкономить

- Что нового произошло с 2022 года в сфере автострахования

- КАСКО только с денежным возмещением: что это за полис

КАСКО: краткое описание

Каждый владелец авто при использовании машины сталкивается с разными ситуациями, в ходе которых его личное транспортное средство (ТС) может получить повреждения. И если просто царапину можно заполировать самостоятельно, то вот поменять запчасти типа кузова или передних дверей очень проблематично и ощутимо для кошелька.

Чаще всего крупные повреждения происходят по причине серьезных аварий, где есть виновник и потерпевший – их определяет сотрудник ГИБДД, а в спорных ситуациях – суд. Очень редко бывает так, что виноваты оба участника, но даже в таком случае их вина может иметь разную степень значения.

Чтобы потерпевший не восстанавливал машину самостоятельно за свой счет, в России работает система КАСКО. Это комплексное страхование автомобиля, которое покрывает убытки от одного или сразу нескольких рисков, кроме ответственности.

Какие убытки покроет полис КАСКО:

- Угон или кража автомобиля.

- Хищение отдельных деталей и частей автомобиля.

- Ущерб и умышленная порча машины третьими лицами, последствия плохой погоды.

Продажей полисов занимаются специальные страховые компании, которые имеют на это соответствующую лицензию. Если в машину, например, въехали сзади на пешеходном переходе или на авто упало дерево во время урагана, и этот факт будет доказан, то владельцу не придется платить из своего кармана — страховая компания возместит ущерб.

-

– это добровольное страхование, за его отсутствие не штрафуют. Полис страхует только автомобиль, но не ответственность. Если ДТП случилось по вине водителя, то по полису можно возместить ущерб своей машины. – это полис обязательного страхование, за его отсутствия сотрудники ГИБДД могут оштрафовать. Он страхует гражданскую ответственность водителя, то есть случаи, когда водитель нарушил правила и из-за этого пострадали люди или их имущество. В случае ДТП по вине водителя, он сможет по полису покрыть убытки пострадавших.

Еще один важный момент: если страховщик банкротится, то получить выплаты по полису добровольного страхования, т.е. КАСКО, будет весьма проблематично. А вот в случае с ОСАГО компании делают взносы в специальный фонд, который будет выплачивать компенсации пострадавшей стороне. Это происходит за счет регулирования, как тарифов, так и прав водителей со стороны государства.

От чего зависят тарифы на КАСКО и как сэкономить

Тарифы КАСКО не регулируются государством, они устанавливаются страховой компанией. Это значит, что не стоит покупать первый попавшийся полис, нужно сравнить разных страховщиков – цены у них могут значительно отличаться, но все равно найти дешевые варианты очень сложно.

- Возраст водителя – чем он моложе, тем больше будет повышающий коэффициент.

- Водительский стаж – чем стаж больше, тем дешевле обходится полис.

- Страж безаварийного вождения – также снижает цену полиса за счет снижения рисков страховщика.

- Пробег авто – чем он больше, тем дороже будет полис.

- Статистика угонов конкретной машины, а также наличие противоугонной системы.

- Дополнительные услуги страховщика, например, по вызову аварийного комиссара, оплаты такси или предоставления другой машины на время ремонта.

И самое важное, на что опираются страховщики – это конкретные марка, модель и год выпуска автомобиля, на котором передвигается автовладелец. Цены на машины и её запчасти все время меняется, причем ни для кого не секрет, что на иностранные авто запчасти значительно дороже, нежели для отечественного автопрома.

Соответственно, если у клиента есть авто иностранного производства, то полис на него обойдется значительно дороже. А если машина старая и редкая, то ремонт и вовсе будет невыгоден для страховой, поэтому большинство страховщиков отказываются выдавать полисы для авто старше 10 лет.

Как можно сэкономить? К примеру, можно оформить полис с франшизой (частью убытков, которую автовладелец покроет за свой счет). Или при помощи страхования только отдельных рисков, либо оформления полиса по спецпредложениям.

Что нового произошло с 2022 года в сфере автострахования

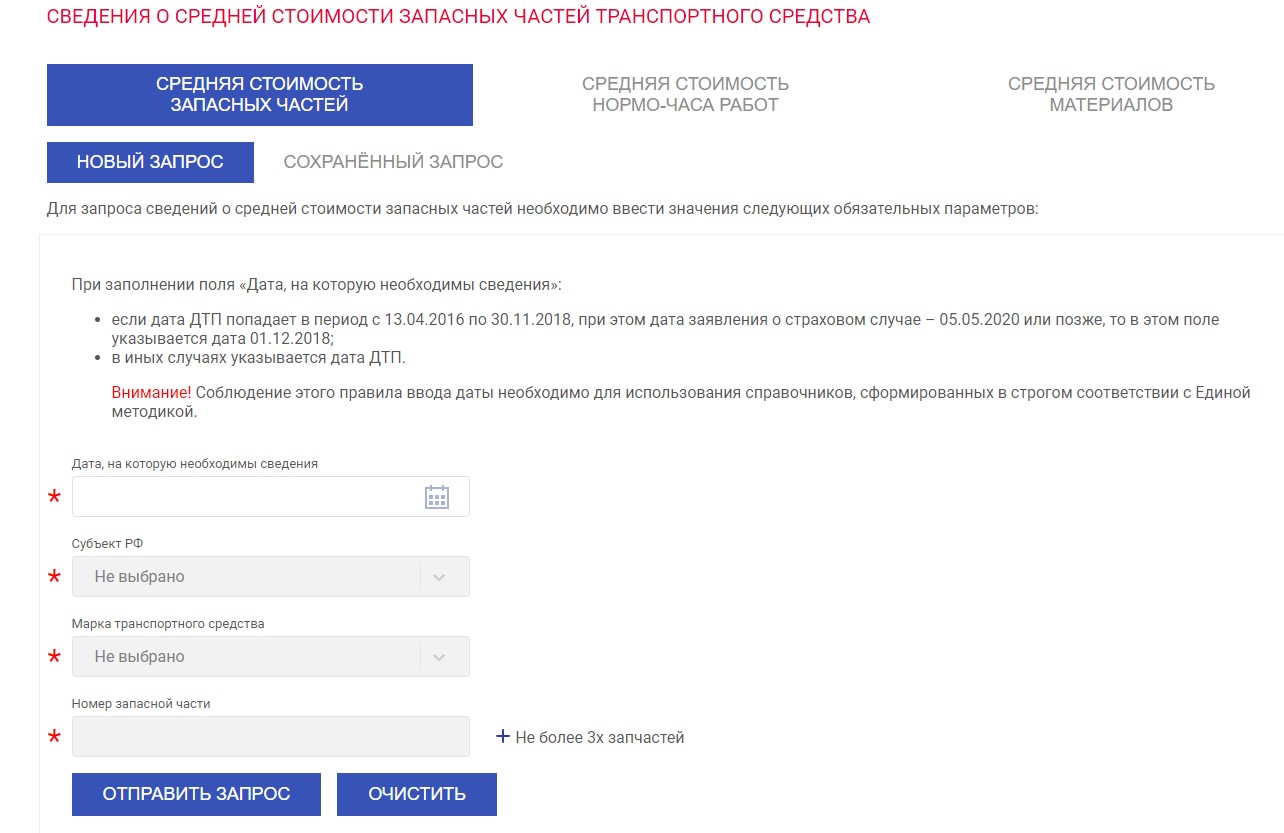

С 19 июня текущего года стоимость восстановительного ремонта стала значительно дороже. А все благодаря тому, что вступили в силу новые справочники оценки средней стоимости запчастей – именно они используются страховыми компаниями для расчета выплат по страховке.

У страховщиков есть такое понятие, как корзина часто бьющихся запчастей – то есть тех деталей, которые по статистике чаще всего повреждаются, и подлежат ремонту или замене. Так вот, по подсчетам Российского союза автостраховщиков (РСА), стоимость такой корзины выросла примерно на 28% по сравнению с предыдущей реакцией.

Вся информация находится в открытом доступе, причем автовладелец самостоятельно может посчитать среднюю стоимость запасных частей для своего авто. Для этого можно воспользоваться онлайн-калькулятором на сайте РСА:

Почему выросли цены? Все просто: с начала 2022 года многие иностранные компании, включая автомобильных автогигантов, ушли с российского рынка. А их автомобили и запчасти, которые ранее свободно ввозились в Россию, попади под иностранные санкции, и больше не поставляются в страну напрямую, только по схеме параллельного импорта.

За счет этого цена на запасные части для автомобилей резко выросли: по последним подсчетам – примерно на 45-60%, в зависимости от конкретного товара и марки автою Например, больше всего в цене выросли автомобильные колодки д ля Hyundai Solaris и Kia Rio, сразу на 65%.

- Сокращение запасов большинства автомобильных запчастей в России из-за санкций;

- Закрытие заводов;

- Проблема с логистикой;

- Повышение цен за счет параллельного импорта.

Конечно же, страховщики учли новые реалии с увеличением расходов на запчасти и цену ремонтных работ, и начали стремительно повышать цены – тарифы в среднем выросли на 10-15% для полисов КАСКО, и на 5-10% для полисов ОСАГО.

КАСКО только с денежным возмещением: что это за полис

- Натуральное возмещение или ремонт. В этом случае страховщик направит автомобиль на станцию технического обслуживания для восстановления авто. После ремонта счет будет оплачивать страховая компания.

- Денежная выплата. В этом варианте размер суммы определяет специальная экспертиза по имеющемся повреждениям, а если автовладелец не согласен с озвученной суммой, то он может пригласить независимого эксперта. Еще один вариант – самостоятельно оплатить ремонт в автосервисе, список которых указан в договоре, а потом предоставить квитанции. Деньги возместят наличными или переведут на счет автовладельца.

- Замена утраченного имущества на аналогичное. Встречается редко и только в том случае, если автомобиль не подлежит восстановлению или его украли. Но чаще всего, заменить имущество нельзя, и ущерб возмещают деньгами.

И вот, осенью 2022 года крупнейшие страховые компании начали предлагать своим клиентам исключительно полисы КАСКО с денежным возмещением. В частности, такая практика уже реализуется в компании «Ингосстрах» и «Росгосстрах», и есть вероятность, что она распространится и на остальных крупных страховщиков.

Такой полис будет примерно на 20% дешевле остальных вариантов за счет того, что владелец авто самостоятельно организует ремонт своего автомобиля. Стоимость будет фиксированная, около 3-4 тысяч рублей в год, а предельный объем выплаты останется прежним – до 400.000 рублей.

С чем связаны такие изменения? Причины те же, что мы озвучивали раньше: повышение цен запчастей, проблемы с логистикой, при которых ждать запасные части сертифицированные приходится по нескольку месяцев, их явный дефицит и т.д.

- Приобретение полиса КАСКО только с денежным возмещением позволит автовладельцу получить деньги на ремонт быстрее;

- Позволит самостоятельно выбрать сервис для ремонта;

- Можно будет использовать для ремонта не только «родные» сертифицированные запчасти, но и аналогичные им;

- Кроме того, это позволит сэкономить на КАСКО – цены будут гораздо приятнее, нежели на стандартные полисы.

Но здесь есть и подвох: суммы выплаты могут быть значительно ниже реальной стоимости ремонта. Поэтому нужно тщательно оценивать плюсы и минусы такого предложения, чтобы не прогадать.

Кому подойдет такое предложение? Владельцам популярных в России марок, которые уже имеют стаж вождения 3-5 лет, аккуратно обращаются со своим имуществом, и просто хотят иметь подстраховку на случай аварии с виновником без полиса. А вот если у вас дорогое авто или маленький стаж вождения, и вероятность ДТП теоретически выше, то лучше выбрать классический вариант КАСКО.

Расчет и осуществление выплаты в каско

Важным разделом правил страхования, в котором отражается порядок определения размера ущерба и то, как этот ущерб будет компенсирован, является раздел «Определение размера ущерба и условия осуществления выплаты».

Обычно урегулирование убытка по всем случаям, кроме хищения и конструктивной (полной) гибели автомобиля, осуществляется в соответствии с формой возмещения, выбранной страхователем при заключении договора. Попытки страховщика предложить форму возмещения, отличную от согласованной при заключения договора, на практике достаточно редки.

При выборе денежной формы возмещения страховщик на основании акта осмотра производит расчет ущерба по полученным в результате страхового случая повреждениям. При первичном осмотре обычно фиксируются только видимые повреждения, и, если в ходе ремонта выясняется, что обнаружены не отраженные в акте осмотра повреждения, необходимо обратиться к страховщику для проведения дополнительного осмотра. Расчет объема работ производится в специализированных программах и подразумевает соблюдение технологии завода-производителя. Стоимость нормочаса работ, материалов и запасных частей разные страховщики принимают разную, но зачастую каждый страховщик ориентируется на договоры со СТОА, которые у него заключены, причем на самые дешевые расценки для рассчитываемой марки автомобиля. Эти договорные расценки обычно ниже, чем для физических лиц, и потенциально такой выплаты может быть недостаточно на ремонт. Практически все страховщики пытаются предлагать иную форму возмещения, так как возмещение денежными средствами часто используют мошенники, а размер выплаты – предмет наиболее частых разногласий между страхователем и страховщиком. После расчета размера убытка из полученной суммы будет вычтен объем ранее зафиксированных повреждений и иные, предусмотренные договором моменты (франшиза, износ и т. п.). Окончательная сумма, при признании случая страховым, будет выплачена страхователю.

При выборе натуральной формы возмещения – ремонта на СТОА, размер ущерба будет определяться на основании выставленных СТОА счетов. Страхователю выдается направление на ремонт на СТОА, с которыми у страховщика есть договорные отношения, вид СТОА – официальный дилер или нет – определяется условиями договора. Если договор содержит условия по износу и франшизе, то страхователь должен осуществить оплату данных сумм на СТОА или в кассу страховщика. Объем повреждений, зафиксированный при осмотрах ранее, будет исключен из направления на СТОА. Данный способ возмещения не предполагает спора страхователя со страховщиком по размеру выплаты, поскольку страховщик производит оплату непосредственно СТОА, нет необходимости обращаться для проведения дополнительных осмотров по скрытым повреждениям, так как СТОА самостоятельно передаст информацию страховщику. При натуральной форме возмещения самый частый предмет недовольства страхователей – сроки ремонта, потому что, помимо объективных сроков ожидания запасных частей, СТОА и страховщик зачастую не могут согласовать между собой объемы ремонта, и восстановление автомобиля может длиться месяцами. Страхователь в такой ситуации оказывается в неопределенном положении, так как не может повлиять ни на страховщика, который сообщает, что выполнил свои обязательства, ни на СТОА, с которой у страхователя нет договорных отношений. Часто возникают претензии и по качеству ремонта.

Вариант возмещения «ремонт на СТОА по выбору страхователя» теоретически должен устранять проблемы и со сроками ремонта, и с недостаточностью возмещения, но у всех страховщиков прописан порядок урегулирования таких случаев, совмещающий выплату в денежной форме по калькуляции и ремонт по направлению страховщика, что может значительно усложнить процедуру получения страхового возмещения. Страхователь сначала должен представить автомобиль на осмотр, затем, при необходимости, на дополнительные осмотры, а после ремонта предоставить заказ-наряд СТОА, оформленный в соответствии с расписанным в правилах порядком.

Срок выплаты возмещения по любой из обозначенных выше форм обычно указывается в пределах 30 календарных дней, и последнее время все чаще срок вполне определенный, а не размытый, как 5–10 лет назад, но в правилах всегда оставляется возможность для продления срока. Серьезные страховщики в большинстве случаев урегулируют убытки в существенно меньшие сроки, особенно если размер ущерба не является значительным. Направление на СТОА часто выдается в день обращения.

Урегулирование убытков по случаям конструктивной гибели ничем не отличается от описанных выше процедур до проведения осмотра. Как только страховщик определяет, что размер ущерба достигает определенного процента от страховой стоимости, оговоренного в правилах страхования как размер ущерба, при котором признается конструктивная (полная) гибель (обычно от 65% до 75% от страховой стоимости), процедура изменяется. Если расчетный размер ущерба достиг оговоренного процента, то страховщик, определив ориентировочную стоимость годных остатков, вступает со страхователем в переговоры об их судьбе. В зависимости от результатов переговоров у страхователя запрашиваются все необходимые для передачи страховщику и последующей реализации страховщиком годных остатков документы (справка ГИБДД об отсутствии ограничений на регистрационные действия, договор купли-продажи и т. п.), в случае передачи остатков страховщику, или страховщик производит удержание из выплаты стоимости годных остатков. Такая стоимость определяется на специальных аукционах или экспертным путем, с составлением отчета эксперта. Чаще всего страховщик, в случае удержания стоимости годных остатков из размера выплаты, предлагает страхователю покупателя на годные остатки со стоимостью, равной вычитаемой страховщиком. Обусловлено это желанием страховщика снизить расходы на ведение дела, а манипулирование со стоимостью годных остатков страховщику невыгодно, так как страхователь в любой момент может передать годные остатки страховщику, заявив абандон (односторонний отказ страхователя от прав на застрахованное имущество) в соответствии с пунктом 5 статьи 10 закона «Об организации страхового дела в Российской Федерации». Размер страхового возмещения определяется исходя из страховой суммы, из которой, в зависимости от условий договора и соглашения со страхователем, удерживаются: франшиза, износ, годные остатки, предыдущие выплаты, объем повреждений, не относящийся к заявленным страховым случаям по договору. После выплаты возмещения по случаю конструктивной гибели договор страхования всегда прекращается, так как страховщик выполнил свои обязанности в полном объеме.

Порядок урегулирования убытка по случаям хищения мало чем отличается от случаев гибели, за одним исключением – в связи с отсутствием объекта нет осмотра и нет годных остатков. Размер страхового возмещения также определяется исходя из страховой суммы, из которой, в зависимости от условий договора, удерживаются: франшиза, износ, предыдущие выплаты. Страхователь подписывает абандон (отказ страхователя от своих прав на застрахованное имущество) или сторонами подписывается соглашение, обязывающее страхователя вернуть выплаченное страховое возмещение в случае обнаружения автомобиля. После выплаты возмещения по случаю хищения договор страхования также прекращается.

Можно ли получить страховое возмещение, если отказаться от шпаклевки машины по каско?

У меня автомобиль побило градом. Машина застрахована по каско. Форма страхового возмещения натуральная*.Звездочка расшифровывается как: В случае отсутствия у страховщика возможность организовать проведение востановительного ремонта поврежденного ТС на станции ТО,являющийся уполномоченным диллером производителя ТС,страховщик имеет право осуществить выплату страхового возмещения в денежной форме.

Они предлагают зашпаклевать все вмятины и покрасить машину заново. Експерт пощитал 7 деталей из которой капот под замену. Я же хочу выпрямить вмятины с помощью вакуума. У них нет такого ремонта. Если я отказываюсь от шпаклевания машины они мне ничего не хотят возмещать. Могу ли я как-нибудь у них взыскать хоть какую-нибудь сумму денег?

Ответы на вопрос (2):

Татьяна, вообще страховая компания могла вам отказать по форс-мажору, так как град весьма легко относится к непредвиденным обстоятельствам — стихийному бедствию.

Что касается ремонта, то если на станции ТО нет такого оборудования, то естественно ничего вам вытянуть вакуумом они не смогут. А деньги вам по страховке не положены, так как у вас указан ремонт. Поэтому, единственное что остается — это потребовать у СК предоставить вам другой сервисный центр. Либо, при определенных обстоятельствах и соблюдении всех формальностей (но для этого нужно более тщательно разбираться в вашем вопросе), делать авто там где есть вакуум, а потом предъявлять счет на оплату в СК.

Татьяна, решение Вашего вопроса возможно, по моему мнению, только после просмотра документов, связанных с ситуацией и детального её обсуждения.

Читайте также:

Подскажите пожалуйста, что мне положено, ремонт или выплата всей стоимости машины?

Машину побило градом. По всему кузову вмятины. Я застрахован по Каско. Машина новая. Подскажите пожалуйста, что мне положено, ремонт или выплата всей стоимости машины?

Страховая компания отказала в полном объеме оплаты ремонта автомобиля ДПС: возможен ли получение денежной компенсации?

Повредили покрытие автомобиля ДПС соответственно не вызывалось. Обратилась в страховую компанию МСК с 2% суммой возможного ремонта, однако СТОА насчитало больше и направило документы в МСК, которое в свою очередь отказало мне в ремонте В ПОЛНОМ ОБЪЕМЕ! На мое предложение оплатить мне уже утвержденную ранее сумму, а я уже сам буду как то доплачивать за ремонт получен ответ — идите в суд! п.8 догоаора страхования гласит: В случае отсутстия у Страховщика возможности осуществить выплату страхового возмещения в натуральной форме Страховщик имеет право выплату произвести в денежной форме. Могу ли я получить деньги. Спасибо.

Новую машину застрахована в КАСКо здорово побило градом крышу, оба капота, двери, разбиты фары что делать можно

Новую машину застрахована в КАСКо здорово побило градом крышу, оба капота, двери, разбиты фары что делать можно ли просить о заменил деталей (машины) ?

Если это предусмотрено договором страхования по риску «Ущерб» — стои-мость аренды ТС (Аренда ТС).

На чьей стороне правда?

Застрахован по КАСКО в «Ингосстрахе». Произошло ДТП не по моей вине, страховая назначила так называемую независимую экспертизу, результаты которой меня полностью не устроили-занижена цена запасных частей, ремонта и др. Мной была проведена др. оценка, где все правильно насчитали по ценам оф. дилера, т. к. автомобиль новый и находится на гарантии, но «Ингосстрах» её естественно не признает. Что мне делать, какие шансы на удачу в суде?

Заранее спасибо за ответы.

Прилагаю выдержку из правил страхования:

IV РАЗДЕЛ. СТРАХОВОЕ ВОЗМЕЩЕНИЕ

§ 20. Общ ие условия выплаты страхового возм ещения.

Статья 61. Расчет суммы страховой выплаты осуществляется с учетом:

1. размера ущерба, причиненного страховым случаем;

2. лимита возмещения Страховщика;

3. «полного» или «неполного» страхования;

4. системы возмещения ущерба;

6. амортизационного износа ТС;

7. остаточной стоимости ТС и ДО.

Статья 62. В тех случаях, когда ущерб, причиненный в результате страхового случая,

компенсирован Страхователю третьими лицами, Страховщик возмещает только раз-ницу между суммой, подлежащей возмещению по договору страхования, и суммой,

полученной Страхователем от третьего лица.

Страхователь обязан возвратить полученное им страховое возмещение в случае получения им полной компенсации ущерба со стороны третьих лиц.

Статья 63. Если иное не предусмотрено договором страхования, выплата возмеще-ния на условиях «полной гибели» или за похищенное (угнанное) ТС осуществляет-ся с учетом амортизационного износа ТС, рассчитываемого в зависимости от сро-ка эксплуатации ТС в соответствии со следующими нормами годовой амортизации в процентах от страховой суммы ТС:

1. для ТС первого года эксплуатации — 20 %;

2. для ТС второго года эксплуатации и каждого последующего — 10 %.

Амортизационный износ исчисляется пропорционально за каждый день действия договора страхования.

Статья 64. При выплате возмещения за похищенное или поврежденное ДО нор-мы амортизации для ДО определяются в соответствии со ст. 63 настоящих Правил

(за исключением аудио-и видеоаппаратуры, нормы амортизации на которые со-ставляют 20 % в год от страховой суммы).

Статья 65. При возмещении ущерба в денежной форме страховая выплата осу-ществляется в рублях или иностранной валюте в соответствии с действующим зако-нодательством РФ. Подлежащая уплате сумма определяется по курсу ЦБ РФ на мо-мент оформления платежного поручения или кассового ордера.

Сумма выплаченного страхового возмещения учитывается в валюте страховой суммы по курсу ЦБ РФ на дату оформления платежного поручения или кассового ордера.

§ 21. Об ъем возм ещения при повреждении застрахованного ТС

Статья 66. Страховое возмещение может осуществляться в денежной или нату-ральной форме.

1. Денежная форма.

Возмещение ущерба в денежной форме осуществляется посредством возме-щения Страхователю расходов, предусмотренных ст. 68 настоящих Правил,

на основании представленных Страхователем документов, подтверждающих факт несения им таких расходов.

По письменной просьбе Страхователя либо в случаях, прямо предусмотрен-ных договором страхования, определение величины страхового возмеще-ния в денежной форме может осуществляться по калькуляции Страховщика или компетентной организации (независимого автоэкспертного бюро, бюро судебной экспертизы и т. д.) по итогам осмотра поврежденного ТС. Если иное не предусмотрено договором страхования, калькуляция составляется в соот-ветствии с технологией ремонта, предусмотренной заводом-изготовителем,

на основании действующих среднерыночных расценок на ремонтные работы в местности проведения ремонта.

2. Натуральная форма.

Условиями договора страхования может предусматриваться замена страховой выплаты компенсацией ущерба в натуральной форме в пределах страховой суммы.

Возмещение ущерба в натуральной форме осуществляется посредством ор-ганизации проведения восстановительного ремонта поврежденного ТС по на-правлению (смете на ремонт) Страховщика или организации предоставления иных услуг организациями, с которыми у Страховщика заключены соответствую-щие договоры.

Смета на ремонт действительна к предъявлению в ремонтную организацию в течение указанного в ней срока. Если в смете на ремонт такой срок не ука-зан, то смета на ремонт должна быть предъявлена в ремонтную организацию в течение 6 месяцев со дня ее выдачи Страховщиком.

Оплата стоимости восстановительного ремонта производится непосредствен-но на счет организации, производившей восстановительный ремонт ТС. В слу-чае если договором страхования предусмотрена франшиза (§ 11), Страхо-ватель оплачивает Страховщику сумму, эквивалентную размеру франшизы,

до выдачи сметы на ремонт.

В случае отсутствия у Страховщика возможности возместить ущерб в нату-ральной форме Страховщик имеет право осуществить выплату страхового возмещения в денежной форме.

Все разногласия, связанные с предоставлением услуг по восстановительному ремонту ТС, возникающие между Страхователем и организацией, осуществля-ющей ремонт, урегулируются Страхователем самостоятельно.

Статья 67. В случае получения страхового возмещения по калькуляции, а также в слу-чае полного или частичного отказа Страховщика выплатить страховое возмещение,

после проведения восстановительного ремонта ТС должно быть представлено Стра-ховщику для осмотра до наступления последующего страхового случая; в противном случае претензии по ранее полученным повреждениям ТС в дальнейшем к рассмот-рению не принимаются, и страховая выплата по таким претензиям не производится.

Статья 68. Страховщик возмещает:

1. Необходимые и целесообразно произведенные расходы, направленные на спасание застрахованного ТС, включая стоимость транспортировки (эваку-ации) поврежденного ТС до ближайшего места хранения или ремонта, если это ТС не может самостоятельно продолжать движение.

2. Стоимость восстановительного ремонта, связанного со страховым случаем,

за исключением случаев полной гибели.

3. Стоимость устранения скрытых повреждений и дефектов, выявленных в про-цессе ремонта, если эти повреждения и дефекты вызваны данным страховым случаем и подтверждены документально. В случае выявления при проведе-нии ремонтных работ скрытых повреждений и дефектов, Страхователь обязан письменно сообщить об этом Страховщику до начала их устранения. Страхов-щик не возмещает расходы по устранению скрытых повреждений и дефектов,

если они произведены без согласования с ним.

4. Стоимость необходимых для выполнения ремонта запасных частей и материалов.

5. Стоимость услуг по определению размера ущерба.

6. Если это предусмотрено договором страхования по риску «Ущерб» — стои-мость аренды ТС (Аренда ТС). Возмещение производится Страхователю в на-туральной форме путем предоставления услуг организациями, с которыми у Страховщика заключены соответствующие договоры. В случае отсутствия у Страховщика возможности возместить расходы по Аренде ТС в натуральной форме 10 Страховщик имеет право осуществить выплату страхового возмеще-ния в денежной форме.

Все разногласия, связанные с предоставлением услуг по Аренде ТС, возника-ющие между Страхователем и организацией, предоставившей транспортное средство в прокат (аренду), урегулируются Страхователем самостоятельно.

7. Если это предусмотрено договором страхования по риску «Ущерб» — стои-мость услуг организаций, связанных с выполнением Страхователем обязан-ностей по договору страхования, необходимых для принятия Страховщиком решения о выплате страхового возмещения (Сюрвейерские расходы). Возме-щение производится Страхователю в натуральной форме путем предоставле-ния услуг организациями, с которыми у Страховщика заключены соответству-ющие договоры. В случае невозможности возмещения ущерба в натуральной форме 10, страховое возмещение выплачивается Страхователю или Выгодопри-обретателю в денежной форме. Объем возмещения определяется договором страхования.

Все разногласия, связанные с предоставлением услуг по возмещению Сюр-вейерских расходов, возникающие между Страхователем и организацией,

предоставившей услуги, урегулируются Страхователем самостоятельно.

Статья 69. Стоимость восстановительного ремонта оплачивается на основании представленных Страховщику оригиналов документов, подтверждающих стоимость ремонта и факт его оплаты (в случае фактической оплаты ремонта). Представлен-ные документы в обязательном порядке должны содержать следующие данные:

1. Раздельно указанные виды проведенных работ (ремонт, замена, разборка-сборка, окраска и т. д.);

2. Наименование проведенных технологических операций;

3. Норма времени в нормо-часах по каждой операции;

4. Стоимость нормо-часа;

5. Количество использованных материалов в единицах их измерения;

6. Стоимость материалов;

7. Перечень новых запасных частей, использованных при замене поврежденных,

их каталожный номер и стоимость каждой детали;

8. Общая стоимость работ.

Статья 70. При самостоятельном приобретении Страхователем запасных час-тей для ремонта, Страховщику должны быть представлены оригиналы накладных на приобретение Страхователем запасных частей для ремонта, а также счета-факту-ры и документы, подтверждающие факт оплаты. В накладных на приобретение за-пасных частей должны быть указаны: наименования деталей, их каталожный номер,

стоимость каждой детали, общая стоимость.

Статья 71. Размер страхового возмещения определяется Страховщиком после про-верки указанных в документах данных на предмет соответствия проведенных ре-монтных работ страховому случаю, а также технологии ремонта, предусмотренной.

Повторная экспертиза осуществляется за счет заинтересованной стороны, ходатайствовавшей о назначении такой экспертизы.

10 Решение о невозможности возмещения ущерба в натуральной форме принимается Страховщиком.

Заводом-изготовителем, и стоимости запасных частей 11. Все разногласия, включая претензии по срокам и качеству ремонта, возникающие между Страхователем и орга-низацией, производившей ремонт, урегулируются Страхователем самостоятельно.

Отказ страховщика в выплате разницы страховой суммы страхователю соответствует или нет требованиям законодательства?

Страховщик на основании поданного заявления о повреждении автомобиля произвел страхователю (водителю) выплату страхового возмещения в сумме 40 тысяч руб. в соответствии с Соглашением об урегулировании страхового случая по договору ОСАГО. При этом, со стороны страховщика независимая экспертиза поврежденного автомобиля не проводилась. После этого водитель поврежденного автомобиля самостоятельно обратился в независимую экспертную организацию за экспертизой. Стоимость независимой экспертизы (ремонт автомобиля) составила 90 тыс. руб. Разницу стоимости (90 – 40=50 тыс. руб.) страховщик отказывается платить, основываясь на том, что в Соглашение об урегулировании страхового случая по договору ОСАГО включен пункт следующего содержания: «После осуществления страховщиком страховой выплаты обязанность страховщика по урегулированию требований заявителя о страховой выплате считается исполненной в полном объеме и надлежащим образом, каких-либо иных требований имущественного характера, прямо или косвенно связанных с указанным в настоящем Соглашении событием, заявитель к страховщику не имеет». Вопрос.

Отказ страховщика в выплате разницы страховой суммы страхователю соответствует или нет требованиям законодательства? Спасибо.

Проблемы с возмещением повреждений автомобиля в ДТП: как действовать в ситуации

Купил новый автомобиль, через 3 месяца попал в ДТП. Машина повреждена на 60 %.

Имеется полис КАСКО, где предусмотрена натуральная форма возмещения. Обратился в страховую компанию, комплект документов — полный. Попросил направить на ремонт к дилеру, где купил машину. Дилер выдал смету, где рама машины шла под замену. Страховщик смету зарубил, предложив раму ремонтировать. Дилер попробовал, и пришел к выводу, что ремонт невозможен. Все это длится уже почти полгода, результата нет. Что посоветуете делать?

Могу ли я требовать замену кузова автомобиля, если он побит градом на 70%?

Мою машину побило градом кузов поврежден по всем элементам машина на гарантии и застрахована по каско имею ли я право требовать замену кузова т.к. повреждения более 70%. Спасибо.

Машину делать вообще не хочу (взять деньгами) реально ли это сделать через суд?.

Добрый вечер)) Машина застрахована по КАСКО. * (по договору только направление на ремонт) Произошел страховой случай-повреждение градом. Сейчас страховая компания предлагает сделать безокрасочный ремонт (выправление вмятин). эксперт говорит что такого ремонта не существует. Машину делать вообще не хочу (взять деньгами) реально ли это сделать через суд?. Спасибо)

Могу ли получить выплату страхового возмещения по КАСКО?

Могу ли получить выплату страхового возмещения по КАСКО? Дело в том что страховая компания направила а/м на ремонт, и в полисе галочка стоит в пункте: Выплата производится путем восстановительного ремонта на СТОА по направлению Страховщика или калькуляции Страховщика. Мною было подано заявление, по которому я отказываюсь от направления на ремонт поврежденного ТС, по причине того что ремонт буду осуществлять самостоятельно.